Größe und Marktanteil des indischen Tierproteinmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

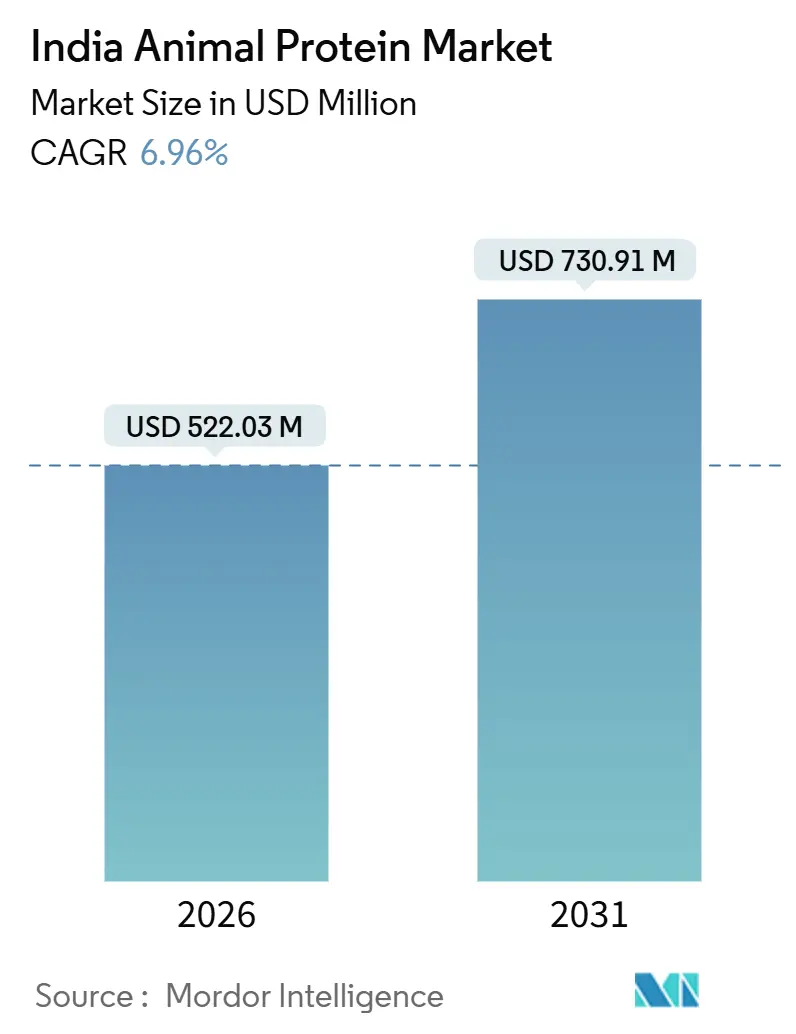

| Marktgröße (2026) | 522.03 Millionen US-Dollar |

| Marktgröße (2031) | 730.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Tierproteinmarktes durch Mordor Intelligence

Die Größe des indischen Tierproteinmarktes beläuft sich im Jahr 2026 auf USD 522,03 Millionen und wird bis 2031 voraussichtlich USD 730,91 Millionen erreichen, was einem Wachstum von 6,96 % CAGR entspricht. Dieses Wachstum wird durch steigende Haushaltseinkommen, rasche Urbanisierung und eine bemerkenswerte staatliche Investition von USD 3,8 Milliarden in die Molkerei- und Viehzuchtinfrastruktur gestützt, wie das Presseinformationsbüro[1]Quelle: Presseinformationsbüro, "Regierungsprogramme fördern Molkereiinfrastruktur," pib.gov.in hervorhebt. Sowohl private als auch genossenschaftliche Verarbeiter verbessern ihre Membranfiltrations- und Kühlkettenkapazitäten. Dies reduziert nicht nur die Importabhängigkeit, sondern macht auch Molken-, Kasein- und Kollageninhaltsstoffe für Mainstream- und Premium-Marken wettbewerbsfähig. Die Nachfrage wird zusätzlich durch eine robuste Basis von 50 Millionen Fitness-Enthusiasten in Indien gestärkt, die praktischen, hochwertigen Proteinen Priorität einräumen. Darüber hinaus erschließt die Einführung von Nutricosmetics, die Kollagenpeptide mit ayurvedischen Pflanzenstoffen kombinieren, neue Verbraucherdemografien. Während kurzfristig Herausforderungen wie Seuchenausbrüche und Preisvolatilität bei Futtermitteln drohen, bleibt der langfristige Ausblick für den indischen Tierproteinmarkt optimistisch. Faktoren wie Produktinnovation, vielfältige Vertriebskanäle und klarere Vorschriften im Nutrazeutikabereich stärken dieses Vertrauen.

Wesentliche Erkenntnisse des Berichts

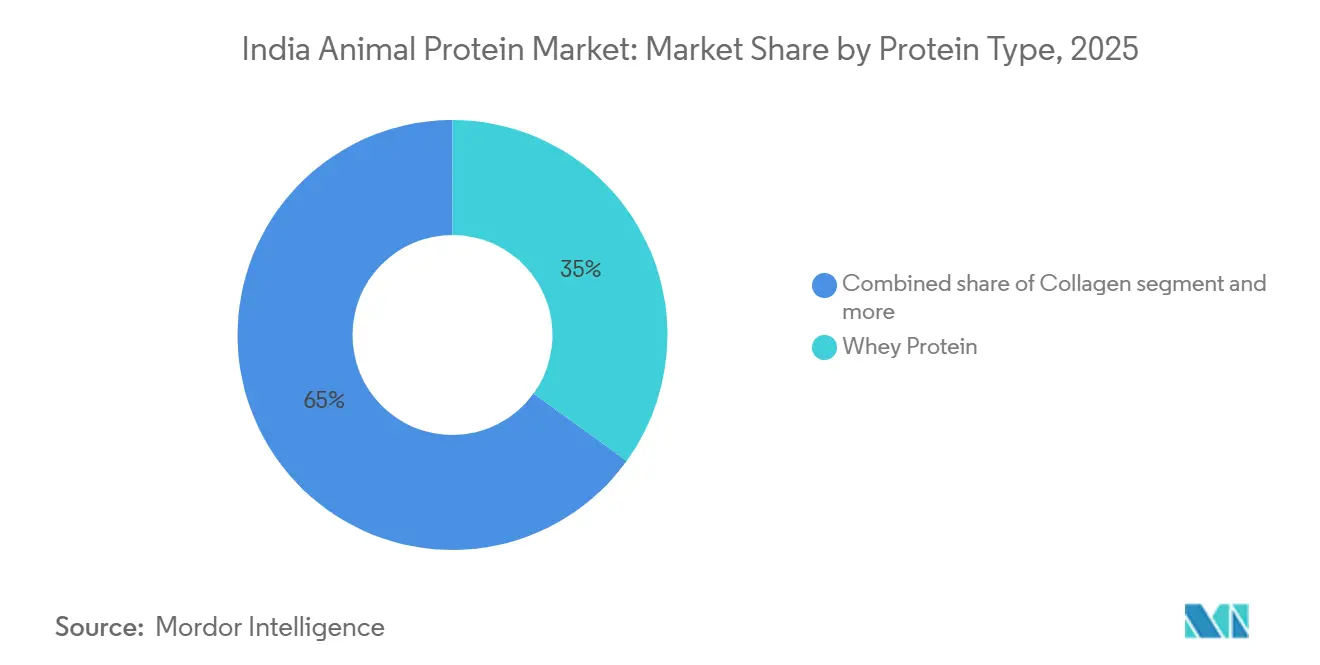

- Nach Proteintyp erfasste Molkenprotein im Jahr 2025 einen Marktanteil von 34,96 % am indischen Tierproteinmarkt, während Kollagenpeptide voraussichtlich die schnellste CAGR von 7,80 % bis 2031 verzeichnen werden.

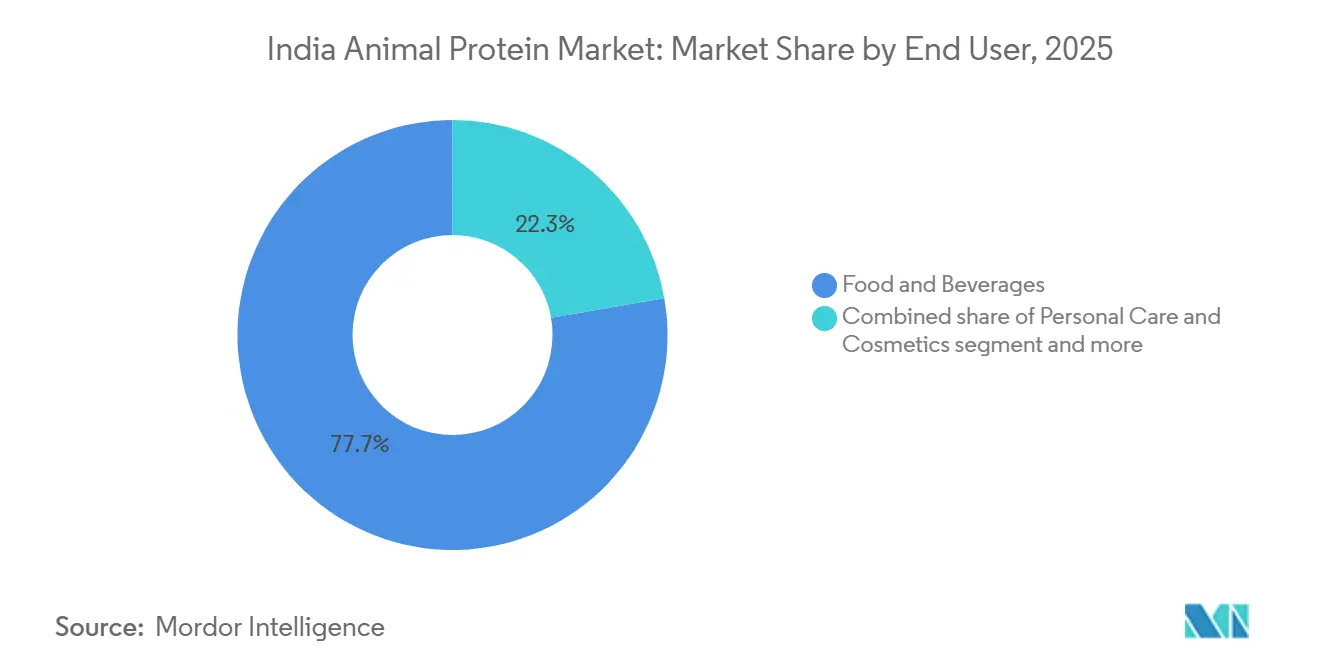

- Nach Endnutzer hielt der Bereich Lebensmittel und Getränke im Jahr 2025 einen Anteil von 77,74 % am indischen Tierproteinmarkt, während das Segment Körperpflege und Kosmetik voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,13 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Tierproteinmarktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Fitnesskultur und aktive Lebensstile | +1.2% | National, mit Konzentration in Metropolregionen (Mumbai, Delhi-Hauptstadtregion, Bengaluru, Hyderabad) | Mittelfristig (2–4 Jahre) |

| Einsatz von Präzisionsfütterungstechnologien | +0.8% | National, erste Fortschritte in den Milchwirtschaftsgürteln Gujarat, Punjab und Haryana | Langfristig (≥ 4 Jahre) |

| Verlagerung zu wertgesteigerten Milchprodukten | +1.0% | National, angeführt von städtischen Märkten und der Expansion des modernen Einzelhandels | Mittelfristig (2–4 Jahre) |

| Fortschritte in Zucht und Genetik | +0.7% | National, konzentriert auf Zuchtcluster einheimischer Rassen in Rajasthan, Gujarat und Madhya Pradesh | Langfristig (≥ 4 Jahre) |

| Wachstum von Nutraceuticals und funktionellen Lebensmitteln | +1.1% | National, mit Premiumsegment-Konzentration in Städten der Klasse 1 | Kurzfristig (≤ 2 Jahre) |

| Ausbau der inländischen Verarbeitungsinfrastruktur | +1.3% | National, Übertragungseffekte auf ländliche Milcheinzugsgebiete in Uttar Pradesh, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Fitnesskultur und aktive Lebensstile

Im Jahr 2025 erlebte Indiens Fitnesskultur einen entscheidenden Moment. Cult.fit verzeichnete 2,5 Millionen aktive Abonnenten in über 300 Standorten. Bis 2024 wurde der breitere Fitnessmarkt auf USD 2,6 Milliarden geschätzt, was einen Wandel von passivem Wohlbefinden hin zu leistungsorientierter Ernährung signalisiert. Dieser Verhaltenswandel wird durch staatliche Initiativen wie die Fit India-Bewegung[2]Quelle: Ministerium für Jugendangelegenheiten und Sport, "Teilnahmedaten der Fit India-Bewegung," yas.nic.in weiter vorangetrieben. Allein im Jahr 2024 zog diese Bewegung über 50 Millionen Teilnehmer zu Gemeinschaftssportveranstaltungen an. Eine solche Begeisterung hat die Nachfrage nach Molkenproteinprodukten in Indien angekurbelt, die für ihre Versprechen schneller Muskelregeneration und Zunahme magerer Muskelmasse bekannt sind, wie das Ministerium für Jugendangelegenheiten und Sport hervorhebt. Als Reaktion auf diesen Anstieg haben inländische Hersteller die Produktion lokalisiert. Parag Milk Foods investierte beispielsweise INR 300 Crore in die Errichtung von Indiens größter Molkenproteinkonzentrat-Anlage mit einem angestrebten Jahreskapazität von 10.000 Tonnen bis Ende 2026. Inzwischen hat sich die Karnataka Milk Federation mit HealthKart zusammengetan, um ein Nandini-gebrandetes Proteinsortiment zu entwickeln, das nun in 5.000 Einzelhandelsgeschäften erhältlich ist. Der Wechsel von importierten Isolaten zu lokal fraktioniertem Molkenprotein hat die Gesamtkosten um etwa 20 % gesenkt. Diese Kostensenkung ermöglicht wettbewerbsfähig bepreiste Angebote, die insbesondere die aufstrebende Mittelschicht ansprechen. Das Wachstum in diesem Segment steht jedoch vor Hürden. In Kleinstädten der Klasse 3, wo traditionelle Molkereigewohnheiten vorherrschen, bleibt das Verbraucherbewusstsein begrenzt. Dies deutet auf einen holprigen Weg zur Marktdurchdringung hin, der sich voraussichtlich bis 2028 erstrecken wird.

Ausbau der inländischen Verarbeitungsinfrastruktur

Im März 2024 kündigte Mother Dairy eine Investition von INR 750 Crore an, um zwei fortschrittliche Verarbeitungsanlagen in Uttar Pradesh und Rajasthan zu errichten. Diese Greenfield-Anlagen, ausgestattet mit Ultrahochtemperatur-Sterilisations- und Membranfiltrationslinien, werden Kaseinate und Milchproteinkonzentrate produzieren. Im Februar 2025 eröffnete Amul die weltweit größte Quark-Produktionsanlage in Kalkutta mit einer täglichen Kapazität von 1 Million Kilogramm, was die Gewinnung von Molkeströmen zur Proteinfraktionierung ermöglicht. Diese Expansionen werden durch den Infrastrukturentwicklungsfonds für die Tierhaltung unterstützt, der im Jahr 2024 INR 29.610 Crore an zinsgünstigen Krediten für 450 Projekte ausgezahlt hat und so private Investitionen in Kühlkettenlogistik, automatisierte Melkstände und Abwasserbehandlungssysteme antreibt. Neue Kapazitäten sind strategisch in milchsurplusreichen Bundesstaaten wie Uttar Pradesh angesiedelt, das im Geschäftsjahr 2023–24 mit 18 % zu Indiens Milchproduktion von 239,30 Millionen Tonnen beitrug, was die Nähe zu Rohstoffen sicherstellt und Verderb reduziert. Dieses Infrastrukturwachstum adressiert ein Schlüsselproblem: Im Jahr 2024 lag Indiens Selbstversorgungsquote bei Proteinzutaten bei nur 42 %, wobei Importe aus Neuseeland, der Europäischen Union und den Vereinigten Staaten den Markt Devisen- und Zollrisiken aussetzen.

Wachstum von Nutraceuticals und funktionellen Lebensmitteln

Regulatorische Änderungen und Anforderungen an die klinische Validierung gestalten die Nachfrage nach Nutraceuticals um. Im Jahr 2024 führte die Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) Entwurfsregelungen ein, die Vorabmarkteinreichungen einschließlich klinischer Humandaten für Ansprüche im Zusammenhang mit Immunität, kognitiver Gesundheit oder Stoffwechselwohlbefinden vorschreiben[3]Quelle: Lebensmittelsicherheits- und Standardsbehörde Indiens, "Entwurf der Nutrazeutika-Regelungen 2024," fssai.gov.in . Dies erhöht die Beweisanforderungen und begünstigt wissenschaftlich fundierte Marken. Nestlé India und Dr. Reddy's Laboratories reagierten darauf, indem sie 2024 ein Gemeinschaftsunternehmen gründeten, um proteinangereicherte medizinische Ernährungsprodukte wie Resource High Protein gemeinsam zu entwickeln, die auf Sarkopenie bei älteren Menschen und postoperative Genesung abzielen – Segmente, die von traditionellen Milchprodukten nicht ausreichend bedient werden. Gleichzeitig reformulieren Hersteller von Säuglingsnahrung mit hydrolysierten Molkenpeptiden, um die Allergenität zu reduzieren, angetrieben durch die FSSAI-Richtlinie von 2025, die eine Allergenkennzeichnung auf Nahrungsergänzungsmitteln und Babynahrung vorschreibt. Diese Regelungen begünstigen etablierte Akteure mit starker interner Forschung und Entwicklung, während kleinere Unternehmen ohne Ressourcen für klinische Studien verdrängt werden, was zu einer Marktkonzentration führt. Die Compliance-Kosten für einen Struktur-Funktions-Anspruch übersteigen nun INR 1 Crore, was eine Hürde für nischige Disruptoren darstellt und etablierte Marken schützt.

Verlagerung zu wertgesteigerten Milchprodukten

Verbrauchererwartungen und Gewinnmargen werden durch die Einführung wertgesteigerter Milchprodukte neu gestaltet. Im Oktober 2024 eröffneten Britannia Industries und Bel Group eine Käseproduktionsanlage in Maharashtra mit einer Investition von INR 220 Crore. Diese Anlage, die enzymmodifizierte Käsetechnologie nutzt, zielt darauf ab, cremigere Texturen mit längerer Haltbarkeit zu produzieren, die speziell auf den wachsenden Pizza- und Schnellrestaurantmarkt ausgerichtet sind. Im November 2024 gab die Nandini-Marke der Karnataka Milk Federation ihr Debüt auf dem Markt in Delhi und führte griechischen Joghurt, Paneer und aromatisierte Milch ein. Mit einer täglichen Verteilung von 250.000 Litern über modernen Handel und E-Commerce intensiviert Nandini den Wettbewerb gegen etablierte Größen wie Amul und Mother Dairy. Der Trend zur Premiumisierung im Molkereisektor ist offensichtlich: Während wertgesteigerte Molkereiprodukte Bruttomargen zwischen 28 % und 35 % genießen, hinkt Handelsmilch mit Margen von nur 12 % bis 18 % hinterher. Diese Diskrepanz treibt Genossenschaften dazu an, Investitionen in Käse, Joghurt und proteinangereicherte Getränke zu lenken. Dieses Margenwachstum steigert nicht nur die Gewinne, sondern finanziert auch vorgelagerte Vorhaben wie Präzisionsfütterung und genetische Verbesserungen, was einen Rückkopplungskreislauf schafft, der Verbraucher-Premiumisierung mit Produktionseffizienz verbindet. Dieser Übergang birgt jedoch Herausforderungen; Produzenten sind dem Risiko von Schwankungen der Zutatenkosten ausgesetzt. Da Käse und Joghurt von stabilen Milchfett- und Proteinverhältnissen abhängen, erfordert dies fortschrittliche Beschaffungs- und Mischstrategien.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete Tierseuchenausbrüche | -0.9% | National, akut in Geflügelclustern in Kerala, Westbengalen und Assam | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch den pflanzlichen Sektor für „intelligente Proteine” | -0.6% | National, angeführt von Metropolmärkten und Städten der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Akute Futter- und Futtermittelknappheit | -0.7% | National, schwerwiegend in regenarmen Regionen (Maharashtra, Karnataka, Rajasthan) | Kurzfristig (≤ 2 Jahre) |

| Geringe genetische Produktivität einheimischer Rassen | -0.5% | National, konzentriert in Zuchtgürteln einheimischer Rassen (Rajasthan, Gujarat, Madhya Pradesh) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete Tierseuchenausbrüche

In den Jahren 2024 und 2025 führten Ausbrüche der Vogelgrippe in Kerala und Westbengalen zur Keulung von über 1,2 Millionen Vögeln. Dies störte nicht nur die Versorgungsketten für Eiprotein, sondern erhöhte auch die Kosten für die Einhaltung von Biosicherheitsvorschriften für Brütereien und Legebetriebe. Venkateshwara Hatcheries, einer der größten integrierten Geflügelproduzenten Indiens, verzeichnete im Geschäftsjahr 2024 einen Umsatzrückgang von 11,6 % gegenüber dem Vorjahr. Das Unternehmen führte diesen Rückgang auf Produktionsstopps durch Krankheiten und steigende Impfkosten zurück. Trotz Massenimpfkampagnen im Jahr 2024, bei denen 500 Millionen Rinder im Rahmen des nationalen Tierseuchenkontrollprogramms geimpft wurden, betrafen Maul- und Klauenseuche sowie die Knotige Hautkrankheit sporadisch weiterhin Rinderherden. Die wirtschaftlichen Auswirkungen dieser Krankheiten gehen weit über die direkte Sterblichkeit hinaus. Quarantänemaßnahmen haben Milchsammelrouten gestört, und Exportverbote für Eipulver und Gelatine in für Krankheiten sensible Märkte wie Japan und Südkorea haben die Deviseneinnahmen verringert. Darüber hinaus hat das Krankheitsrisiko institutionelle Investoren gegenüber groß angelegten konzentrierten Tierhaltungsbetrieben zurückhaltend gemacht. Diese Zurückhaltung hat zu einer anhaltend fragmentierten Betriebsstruktur geführt, die Skaleneffekte einschränkt und es für Käufer von Proteinzutaten schwierig macht, Qualität und Rückverfolgbarkeit sicherzustellen.

Wettbewerb durch den pflanzlichen Sektor für „intelligente Proteine”

In den Jahren 2024 und 2025 sicherten sich pflanzliche Proteinunternehmen Risikokapital von über USD 15 Millionen. Good Dot erhielt USD 10 Millionen in einer Serie-A-Finanzierung, um sein Sortiment an strukturiertem pflanzlichem Protein zu erweitern, während Wakao Foods jackfruchtbasierte Fleischalternativen in 8.000 Einzelhandelsgeschäfte im ganzen Land einführte. Blue Tribe und Imagine Meats, unterstützt von Reliance Retail, nutzen den modernen Handelsvertrieb und aggressive Aktionspreise, um flexitarische Verbraucher anzusprechen, die eine geringere Umweltbelastung ohne Kompromisse bei Geschmack oder Textur suchen. Das Good Food Institute India berichtete von einem Anstieg der Adoption von alternativen Proteinen um 22 % unter städtischen Millennials im Jahr 2024, angetrieben durch Bedenken hinsichtlich Antibiotikarückständen in Tierprodukten und dem CO₂-Fußabdruck von Viehhaltungssystemen. Während pflanzliche Proteine weniger als 3 % des gesamten Proteinkonsums in Indien ausmachen, stellt ihr rasches Wachstum tierische Proteinquellen vor Herausforderungen, insbesondere in Fertiggerichten und Snack-Segmenten, wo eine Geschmacksparität erreicht wurde. Als Reaktion darauf betonen Tierproteinmarken Bioverfügbarkeit, vollständige Aminosäureprofile und Clean-Label-Beschaffung, während sie hybride Formulierungen erkunden, die Molken- oder Kollagenprotein mit Erbsen- oder Sojaproteinisolaten mischen, um gesundheitsbewusste Verbraucher anzusprechen, die tierische Ernährung nicht vollständig aufgeben möchten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Dominanz des Molkenproteins trifft auf Kollagendynamik

Im Jahr 2025 beherrschte Molkenprotein mit einem dominanten Anteil von 34,96 % die Segmentierung nach Proteintyp, angetrieben durch seine schnelle Verdauung und seinen reichen Gehalt an verzweigtkettigen Aminosäuren, was es zu einem Favoriten für Sporternährung und Säuglingsnahrung macht. Unterdessen soll Kollagen von 2026 bis 2031 mit einer robusten CAGR von 7,80 % wachsen, was größtenteils durch Indiens boomenden Markt für Kollagen-Nutricosmetics beflügelt wird. Schönheitsmarken fügen nun marine und bovine Kollagenpeptide in ihre trinkbaren Hautpflegelinien ein und konzentrieren sich auf Vorteile wie Faltenreduktion und verbesserte Gelenkgesundheit. In einem bedeutenden Schritt erhielt Laurus Bio im Jahr 2024 die Genehmigung des Ausschusses für die Bewertung genetischer Modifikationen, was es ermöglicht, rekombinantes menschliches Kollagen durch mikrobielle Fermentation zu produzieren. Dies positioniert Indien als vielversprechenden Exportknotenpunkt für pharmazeutisches Kollagen in Arzneimittelqualität und umgeht Bedenken hinsichtlich der tierischen Herkunft. Als weiteres Zeichen des Vertrauens der Branche verpflichtete sich Nitta Gelatin India im Mai 2024 zu INR 60 Crore, um seine Kollagenpeptidproduktion in Kerala auszubauen, mit einem geplanten Betriebsbeginn bis Mitte 2025, in Erwartung einer robusten Nachfrage aus dem Körperpflege- und Nutrazeutikasektor.

Kasein und seine Derivate finden Nischenanwendungen in verarbeitetem Käse, Kaffeeweißern und klinischer Ernährung, dank ihrer Langzeitfreisetzungseigenschaften, die sicherstellen, dass Aminosäuren für 6 bis 8 Stunden verfügbar sind. Milchproteinkonzentrate und -isolate werden in proteinreichem Joghurt und Getränken immer beliebter, angetrieben durch einen Clean-Label-Trend, der einfache Zutatenlisten gegenüber komplexen Stabilisatoren bevorzugt. Während Eiprotein ein Grundnahrungsmittel in Backwaren und Süßwaren war, haben Versorgungsunterbrechungen durch die Vogelgrippe die Produzenten dazu veranlasst, Mischungen aus Molken- und Erbsenproteinen zu erforschen. Gelatine ist ein bewährtes Mittel für Gummibonbons, Kapseln und Süßwaren, aber ihr Wachstum steht vor Hürden durch Halal- und Vegetarier-Zertifizierungen, was einige zu pflanzlichen Alternativen wie Pektin und Agar treibt. Insektenprotein, noch in seinen Anfängen, zieht das Interesse von Aquakulturfutterproduzenten auf sich, die nach nachhaltigen Fischmehlalternativen suchen. Regulatorische Unsicherheiten bei der Genehmigung neuartiger Lebensmittel haben jedoch seine kommerzielle Einführung gedämpft. Das Segment „sonstiges tierisches Protein”, das hydrolysiertes Kollagen, Knochenbrühkonzentrate und Organfleischpeptide umfasst, schafft sich eine Nische, insbesondere in den Märkten für traditionelle Ernährung und Darmgesundheit, und unterstreicht sein lukratives Potenzial.

Nach Endnutzer: Dominanz der Lebensmittelbranche, Beschleunigung der Kosmetikbranche

Im Jahr 2025 dominierte der Bereich Lebensmittel und Getränke die Endnutzernachfrage mit einem Anteil von 77,74 %. Dies umfasste Backwaren, Getränke, Frühstückscerealien, Würzmittel, Süßwaren, Milchalternativen, Fertiggerichte und Snacks, wobei Proteinanreicherung als universelle Verbesserung diente. Unterdessen soll der Bereich Körperpflege und Kosmetik von 2026 bis 2031 mit einer CAGR von 8,13 % wachsen, angetrieben durch die Verlagerung von kollagenhaltigen Seren, oralen Schönheitsergänzungsmitteln und Haarpflegeformulierungen aus Boutiquen in den Mainstream-Einzelhandel und E-Commerce. Nahrungsergänzungsmittel, einschließlich Babynahrung, Seniorenernährung, medizinischer Ernährung und sportlicher Leistungsprodukte, verzeichnen aufgrund der alternden Bevölkerung und zunehmender chronischer Krankheiten ein erhebliches Wachstum. Parag Milk Foods und Karnataka Milk Federation zielen mit inländisch produzierten Molkenprotein-Isolaten, die 25 % günstiger als Importprodukte sind, auf das Sporternährungssegment ab und streben danach, Marktanteile von globalen Marken wie Optimum Nutrition und MuscleBlaze zu gewinnen.

Im Bereich Lebensmittel und Getränke sind Milchprodukte und ihre Alternativen die größten Verbraucher von tierischen Proteinzutaten. Hersteller reformulieren Produkte mit Molkenprotein-Isolaten, um den Proteingehalt von 3 Gramm auf 10 Gramm pro Portion zu erhöhen und damit die Nachfrage nach funktioneller Ernährung zu bedienen. Hydrolysiertes Kollagen und Eiprotein werden zu Kochfertig- und Verzehrfertiggerichten hinzugefügt, um die Sättigung und den Nährwert für beschäftigte Stadtbewohner zu verbessern. Getränke, insbesondere Proteinshakes und angereicherte Milch, verzeichnen aufgrund des unterwegs stattfindenden Konsums ein starkes Volumenwachstum. Im Backwarenbereich unterstützt Eialbumin das Aufgehen des Teigs, während Molkenprotein Feuchtigkeit erhält. Die Süßwarenbranche verlässt sich auf Gelatine zum Gelieren und für die Textur. Obwohl Tierfutteranwendungen in ihrem Wert kleiner sind, sind sie für Aquakultur und Tiernahrung entscheidend, wo hochwertige Proteine die Futterverwertungsquoten und Schmackhaftigkeit verbessern. Diese Segmentierung unterstreicht die Vielseitigkeit tierischer Proteine, hebt aber auch den Wettbewerb durch pflanzliche und fermentationsbasierte Alternativen hervor, die in traditionelle Verwendungen eindringen.

Geografische Analyse

Indiens Tierproteinmarkt zeigt ein reiches Bild an Produktion und Konsum, wobei sich unterschiedliche regionale Zentren in den Vordergrund schieben. Die West- und Südregionen, gestützt durch Indiens Stellung als weltweit größter Milchproduzent, führen die Charge im Molkereiproteinsektor an. In Gujarat haben große Molkereigenossenschaften zusammen mit privaten Unternehmen in Maharashtra und Karnataka ihre Molkenprotein-Verarbeitungskapazitäten ausgebaut. Dieser Schritt ist eine Reaktion auf die stark gestiegene Nachfrage nach proteinangereicherten Lebensmitteln, die nun den Wert des Tierproteinmarktes dominieren. In einer bemerkenswerten Entwicklung im Jahr 2024 hat Maharashtra sich als wichtiger Knotenpunkt für die Aquakulturfutterproduktion positioniert und neue Einrichtungen zur Versorgung der florierenden Binnen- und Meeresfischfarmen des Bundesstaates eingeweiht. Städtische Zentren wie Mumbai und Bengaluru sind führend beim Konsum, wobei etwa 33 % ihrer Bevölkerung direkten Zugang zu Fitnessstudios haben, was die Nachfrage im Tierproteinsektor bis 2030 antreibt.

Die östlichen und zentralen Regionen verzeichnen das schnellste Wachstum, das größtenteils durch einen grundlegenden Wandel in der organisierten Geflügel- und Aquakulturwirtschaft vorangetrieben wird. Westbengalen, nun der führende fleischproduzierende Bundesstaat, hat auch Rekorde in der Eierproduktion aufgestellt. Ein Beispiel dafür ist der Eröffnung von Großgeflügel-Verarbeitungswerken in Bihar und Telangana im Jahr 2024, die eine kombinierte tägliche Kapazität von 1,5 Lakh Vögeln bis 2025 anstreben und damit die proteinbedürftigen ländlichen und halbstädtischen Bevölkerungsgruppen bedienen. Landwirte in diesen Regionen verlagern sich zunehmend auf die kommerzielle Viehzucht und wählen dabei vermehrt industrielle Futterformulierungen gegenüber traditionellen Mischungen, um die Proteinumwandlung zu verbessern. Dieses regionale Wachstum wird zusätzlich durch staatliche Infrastrukturfonds befeuert, die im Jahr 2025 den Aufbau von Schlachthöfen und Kühllagereinrichtungen in Bundesstaaten wie Odisha und Chhattisgarh subventioniert haben.

In Nordindien zeichnet sich der Markt durch seinen Schwerpunkt auf milchbasierten Proteinen und einen boomenden Nahrungsergänzungsmittelsektor aus. Uttar Pradesh glänzt als doppelter Titan, da es der zweitgrößte Fleischproduzent ist und gleichzeitig die Spitze bei Milch- und Kaseinproduktion einnimmt. Die Region erlebt einen Anstieg von Verzehrfertigen (RTE) und Kochfertigen (RTC) Tierproteinprodukten, insbesondere in städtischen nordindischen Märkten. Eine bemerkenswerte Entwicklung im Jahr 2024 ist die Einführung von Künstlicher Intelligenz (KI) durch große Produzenten in Punjab und Haryana, um ihre komplexen Proteinbeschaffungs- und Vertriebssysteme zu rationalisieren. Bis Anfang 2026 erreichte die nationale Pro-Kopf-Fleischverfügbarkeit 7,51 kg, was einen konsistenten Anstieg gegenüber 2023 markiert und die erfolgreiche Verbreitung essentieller tierbasierter Ernährung in Städten der Klassen 2 und 3 unterstreicht.

Wettbewerbslandschaft

Der indische Tierproteinmarkt ist mäßig fragmentiert, wobei multinationale Zutatenzulieferer, inländische Molkereigenossenschaften und spezialisierte Proteinverarbeiter über überlappende Wertschöpfungsketten konkurrieren. Fonterra, Glanbia, Kerry Group und Arla Foods nutzen globale Beschaffungsnetzwerke und technischen Anwendungssupport, um große Lebensmittelhersteller zu bedienen. Gleichzeitig nutzen Amul, Mother Dairy, Parag Milk Foods und Karnataka Milk Federation vertikal integrierte Molkereihaltungen und starke regionale Markengerechtigkeit. Zu den strategischen Initiativen gehören die Rückwärtsintegration in die Molkenfraktionierung, die Vorwärtsintegration in gebrandete Verbraucherprodukte und die horizontale Expansion durch Übernahmen von Nischenproteinspezialisten. Zum Beispiel unterstreicht Godrej Agrovet's Investition von INR 150 Crore in eine Molkerei in Telangana im Dezember 2025 die Verlagerung hin zu eigener Proteinzutattenkapazität, was hilft, Margen gegenüber der Volatilität von Importpreisen abzusichern. Chancen in unbesetzten Nischen umfassen halal-zertifiziertes Kollagen für Exportmärkte im Nahen Osten, Bio-Molkenprotein für Premium-Inlandssegmente und hydrolysiertes Eiprotein für klinische Ernährung. Diese Nischen erfordern spezialisierte Zertifizierungen und Rückverfolgbarkeit der Lieferkette, was etablierten Akteuren mit etablierten Qualitätsmanagementsystemen zugute kommt.

Aufstrebende Disruptoren nutzen Biotechnologie, um Beschränkungen bei der tierischen Beschaffung zu überwinden. Laurus Bio's rekombinante Kollagenplattform und Pilotprojekte für Insektenprotein deuten auf eine langfristige Verlagerung hin zu Präzisionsfermentation und alternativen Rohstoffen hin. Die Technologieübernahme bleibt uneinheitlich; große Genossenschaften setzen IoT-fähige Milchanalysatoren und Blockchain-Rückverfolgbarkeit ein, während kleinere Verarbeiter auf manuelle Qualitätsprüfungen und papierbasierte Dokumentation angewiesen sind. Die Wettbewerbsintensität wird voraussichtlich steigen, da pflanzliche Proteinmarken in hybride Formulierungen expandieren, die tierische und pflanzliche Proteine mischen. Dieser Trend wird traditionelle Akteure dazu drängen, klare Wertversprechen zu formulieren, die sich auf Bioverfügbarkeit, Geschmack und funktionelle Leistung konzentrieren. Die Einhaltung der Regulierungsvorschriften der FSSAI zu Nutraceuticals und Anreicherungsstandards wird zu einem entscheidenden Differenzierungsmerkmal. Marken mit eigenen Labors und klinischen Studienpartnerschaften können Gesundheitsansprüche effizienter belegen als ressourcenbeschränkte Wettbewerber.

Der Markt erlebt auch eine wachsende Betonung von Nachhaltigkeit und ethischer Beschaffung. Unternehmen übernehmen zunehmend umweltfreundliche Praktiken, wie die Reduzierung von CO₂-Fußabdrücken in der Produktion und die Sicherstellung einer humanen Behandlung von Nutztieren. Diese Bemühungen entsprechen den sich wandelnden Verbraucherpräferenzen für Transparenz und Nachhaltigkeit in der Lieferkette. Darüber hinaus gestalten E-Commerce-Plattformen die Vertriebsstrategien neu, indem sie es Marken ermöglichen, ein breiteres Publikum zu erreichen und gleichzeitig personalisierte Produktoptionen anzubieten. Da sich der Markt weiterentwickelt, werden Akteure, die Innovation, Nachhaltigkeit und verbraucherorientierte Ansätze effektiv integrieren können, wahrscheinlich einen Wettbewerbsvorteil erlangen.

Marktführer des indischen Tierproteinmarktes

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Nakoda Dairy Private Limited

Nitta Gelatin Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Godrej Agrovet nahm eine Molkerei-Verarbeitungsanlage im Wert von INR 150 Crore in Telangana in Betrieb, ausgestattet mit Membranfiltrierungstechnologie zur Herstellung von Milchproteinkonzentraten und Kaseinaten. Die tägliche Verarbeitungskapazität der Anlage von 500.000 Litern wird Proteinzutaten für die Tierfutter- und Humanernährungssparten von Godrej liefern und die Abhängigkeit von importiertem Molken- und Kaseinprotein reduzieren.

- Februar 2025: Amul eröffnete die weltweit größte Quark-Produktionsanlage in Kalkutta mit einer täglichen Produktionskapazität von 1 Million Kilogramm, was der Genossenschaft ermöglicht, Molkeströme für nachgelagerte Proteinfraktionierung und Kaseinproduktion zu gewinnen. Die Investition von USD 72 Millionen (INR 600 Crore) positioniert Amul, den ostindischen Markt mit frischen Milchprodukten zu bedienen und gleichzeitig Wert aus Molken-Nebenprodukten zu gewinnen, die zuvor entsorgt oder als Tierfutter verkauft wurden.

- Mai 2024: Nitta Gelatin India kündigte eine Erweiterung seiner Kollagenpeptid-Produktionsanlage in Kerala im Wert von INR 60 Crore an, mit einer geplanten Inbetriebnahme bis Mitte 2025. Die Investition reagiert auf die steigende Nachfrage von Nutricosmetics- und Sporternährungsmarken, die nach hydrolysiertem Kollagen mit spezifischen Molekulargewichtsprofilen für eine verbesserte Bioverfügbarkeit suchen.

Umfang des Berichts zum indischen Tierproteinmarkt

Tierisches Protein wird wissenschaftlich und industriell als hochwertiges Protein definiert, das aus tierischen Geweben und Flüssigkeiten gewonnen wird. Der indische Tierproteinmarkt ist nach Proteintyp und Endnutzer segmentiert. Nach Proteintyp ist der Markt in Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkenprotein und sonstiges tierisches Protein segmentiert. Nach Endnutzer ist der Markt in Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel segmentiert. Das Segment Lebensmittel und Getränke ist weiter in Backwaren, Getränke, Frühstückscerealien, Würzmittel/Soßen, Süßwaren, Milch- und Milchalternativprodukte, RTE/RTC-Lebensmittelprodukte und Snacks unterteilt. Ebenso ist das Segment Nahrungsergänzungsmittel weiter in Babynahrung und Säuglingsnahrung, Senioren- und medizinische Ernährung sowie Sport-/Leistungsernährung unterteilt. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Kasein und Kaseinate |

| Kollagen |

| Eiprotein |

| Gelatine |

| Insektenprotein |

| Milchprotein |

| Molkenprotein |

| Sonstiges tierisches Protein |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Soßen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| RTE/RTC-Lebensmittelprodukte | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Senioren- und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Proteintyp | Kasein und Kaseinate | |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstiges tierisches Protein | ||

| Endnutzer | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| RTE/RTC-Lebensmittelprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Senioren- und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

Marktdefinition

- Endnutzer - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Proteinanwendungen erwerben.

- Penetrationsrate - Die Penetrationsrate ist definiert als der Anteil des proteinangereicherten Endnutzermarktvolumens am Gesamtvolumen des Endnutzermarktes.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g eines Produkts, das von allen im Rahmen dieses Berichts berücksichtigten Endnutzerunternehmen hergestellt wird.

- Endnutzermarktvolumen - Das Endnutzermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endnutzerprodukten in dem jeweiligen Land oder der Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält und für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormone und einige Neurotransmitter benötigt wird. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und Qualitätsmerkmale bei Brot zu erzeugen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinate | Es ist eine Substanz, die durch Zugabe einer Lauge zu saurem Kasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchartige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins”, der in einem Nahrungsergänzungsmittel vorhanden ist, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der die Vermischung von Lebensmitteln erleichtert, die sich nicht miteinander mischen lassen, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in ihnen enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftlicher Forschungsdienst des USDA (Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums) |

| Extrusion | Es ist der Prozess, bei dem weiche, gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die darauf ausgelegt ist, die gewünschte Form zu erzeugen. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe zugeschnitten. |

| Fava | Auch bekannt als Faba, ist es ein anderes Wort für gelbe geschälte Bohnen. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreidekorn (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelzusatzstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhauskanfinen, Cateringbetriebe und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India) |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um Verdickung ohne Steifigkeit durch die Bildung von Gel bereitzustellen. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommen, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Sorten, die speziell für industriellen oder medizinischen Einsatz angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die hergestellt wird, indem das Protein Enzymen ausgesetzt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamenkörner der Gattung Lupinus. |

| Millennials | Auch bekannt als Generation Y oder Gen Y, bezeichnet es die Menschen, die von 1981 bis 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einzigen Magenraum. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten monogastrischen Tiere sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrung wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzelzellenprotein, auch bekannt als Pilzprotein, das aus Pilzen für den menschlichen Konsum gewonnen wird. |

| Nutricosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist eine medizinische Erkrankung, bei der die Knochen durch Gewebeverlust, typischerweise als Folge hormoneller Veränderungen oder eines Mangels an Kalzium oder Vitamin D, brüchig und zerbrechlich werden. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäurewert (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Konsum von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Konsum von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochprozess erforderlich ist, der auf der Verpackung angegeben wird. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Koch- oder Zubereitungsschritte bedarf. |

| RTD | Trinkfertig (Ready-to-Drink) |

| RTS | Servierfertig (Ready-to-Serve) |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Weichgelkapsel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse von Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und ernährungsbedingte Mängel zu beheben. |

| Texturant | Es ist eine bestimmte Art von Lebensmittelzutat, die zur Kontrolle und Veränderung des Mundgefühls und der Textur von Lebensmitteln und Getränkeprodukten verwendet wird. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch Transfettsäuren oder ungesättigte Transfettsäuren genannt, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes pflanzliches Protein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (brancheninterne und externe) des spezifischen Produktsegments und Landes werden auf Basis von Schreibtischrecherchen und Literaturauswertungen sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen