Marktgröße und Marktanteil für tierisches Protein in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

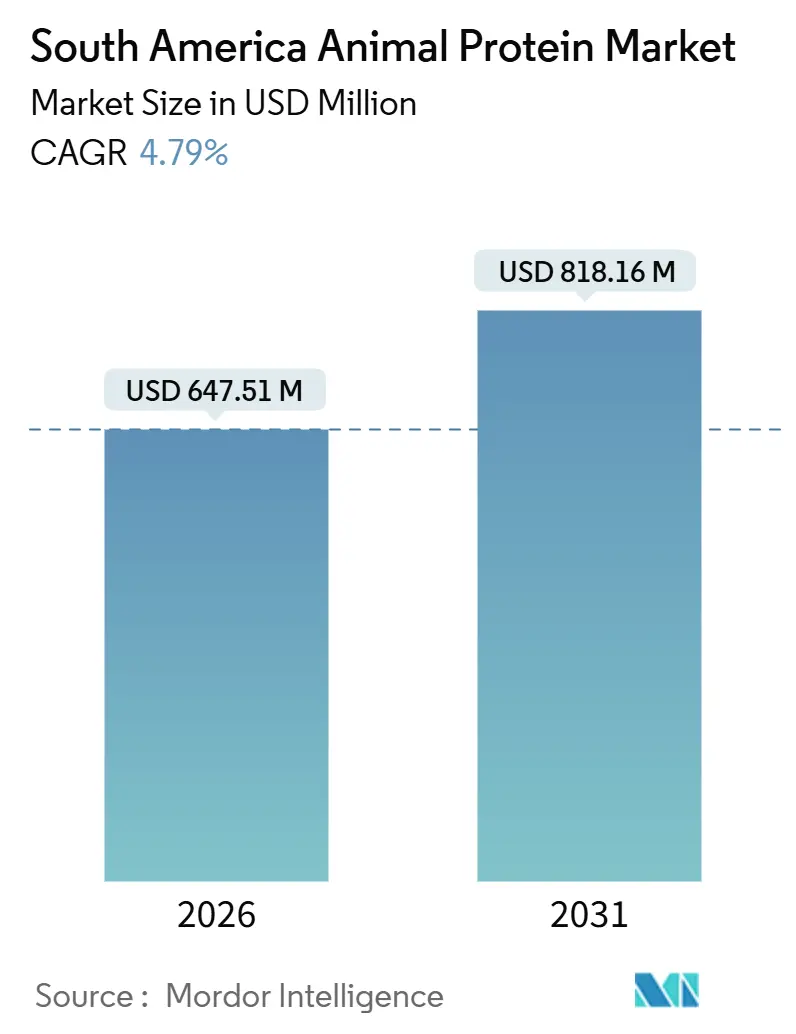

| Marktgröße (2026) | 647.51 Millionen US-Dollar |

| Marktgröße (2031) | 818.16 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.79% CAGR |

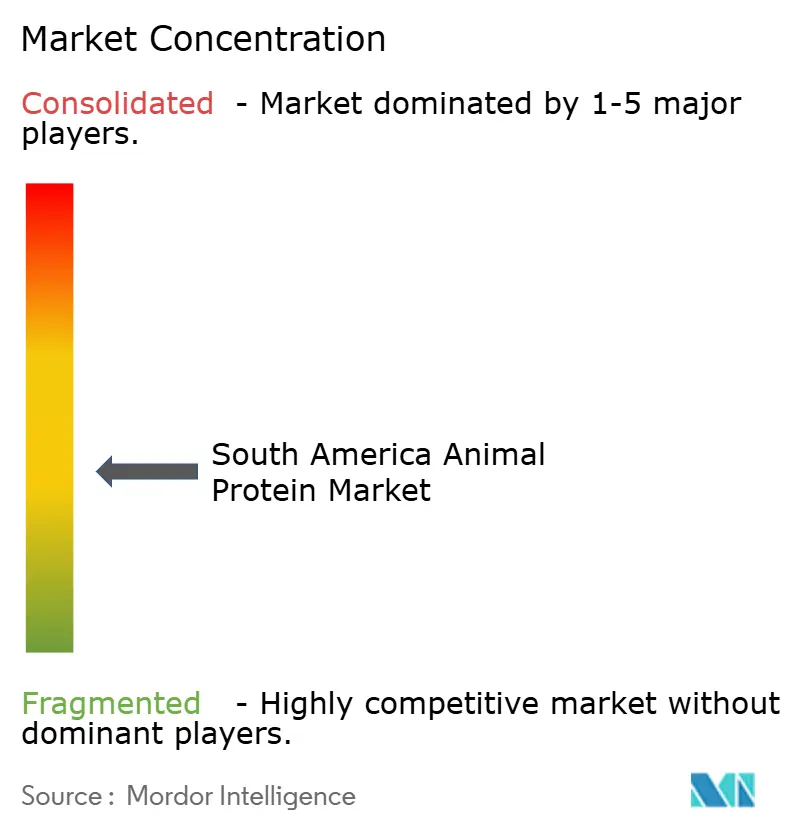

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tierisches Protein in Südamerika von Mordor Intelligence

Es wird erwartet, dass der Markt für tierisches Protein in Südamerika von 647,51 Millionen USD im Jahr 2026 auf 818,16 Millionen USD bis 2031 wächst, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,79 % während des Prognosezeitraums. Dieses Wachstum wird durch die Rolle der Region als bedeutender Verbraucher und Exporteur von tierischen Proteinprodukten angetrieben. Verarbeiter in der Milch-, Fleisch- und Aquakulturbranche nutzen überschüssige Rohstoffe, um Mehrwertprodukte wie Molke, Kasein, Kollagen, Gelatine und eibasierte Zutaten herzustellen. Brasilien führt den Markt aufgrund seiner gut etablierten und vertikal integrierten Geflügel-, Rind- und Milchwirtschafts-Lieferketten an, die eine gleichbleibende Produktqualität zu wettbewerbsfähigen Preisen gewährleisten. Chile verzeichnet derweil das schnellste Wachstum in der Region, da sein Proteinmangel die Importnachfrage ankurbelt. Der Markt ist mäßig fragmentiert, mit Wachstumschancen, die durch Innovation und steigende Nachfrage nach hochwertigen tierischen Proteinprodukten angetrieben werden.

Wichtigste Erkenntnisse des Berichts

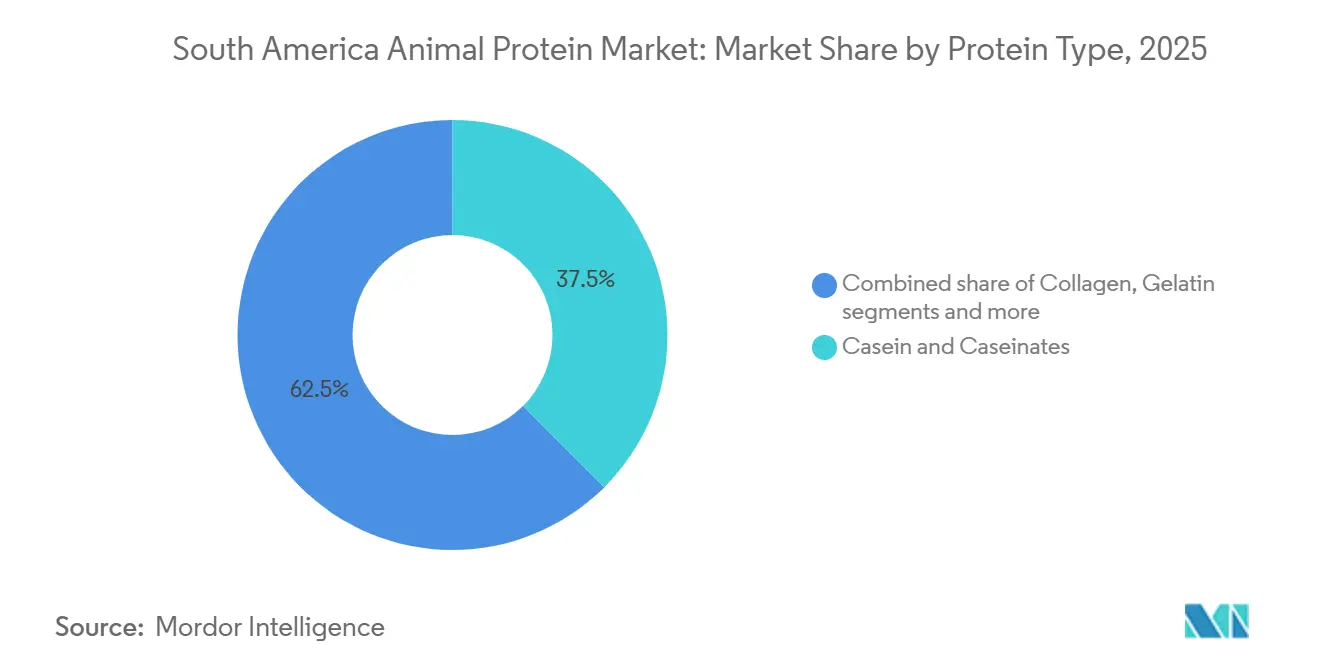

- Nach Proteintyp hielt Kasein und Kaseinate im Jahr 2025 einen Anteil von 37,54 % am Markt für tierisches Protein in Südamerika, während Kollagen bis 2031 mit einer CAGR von 5,46 % wächst.

- Nach Kategorie dominierten konventionelle Produkte im Jahr 2025 mit 85,25 % den südamerikanischen Markt für tierisches Protein, während das Bio-Segment bis 2031 mit einer CAGR von 6,43 % wächst.

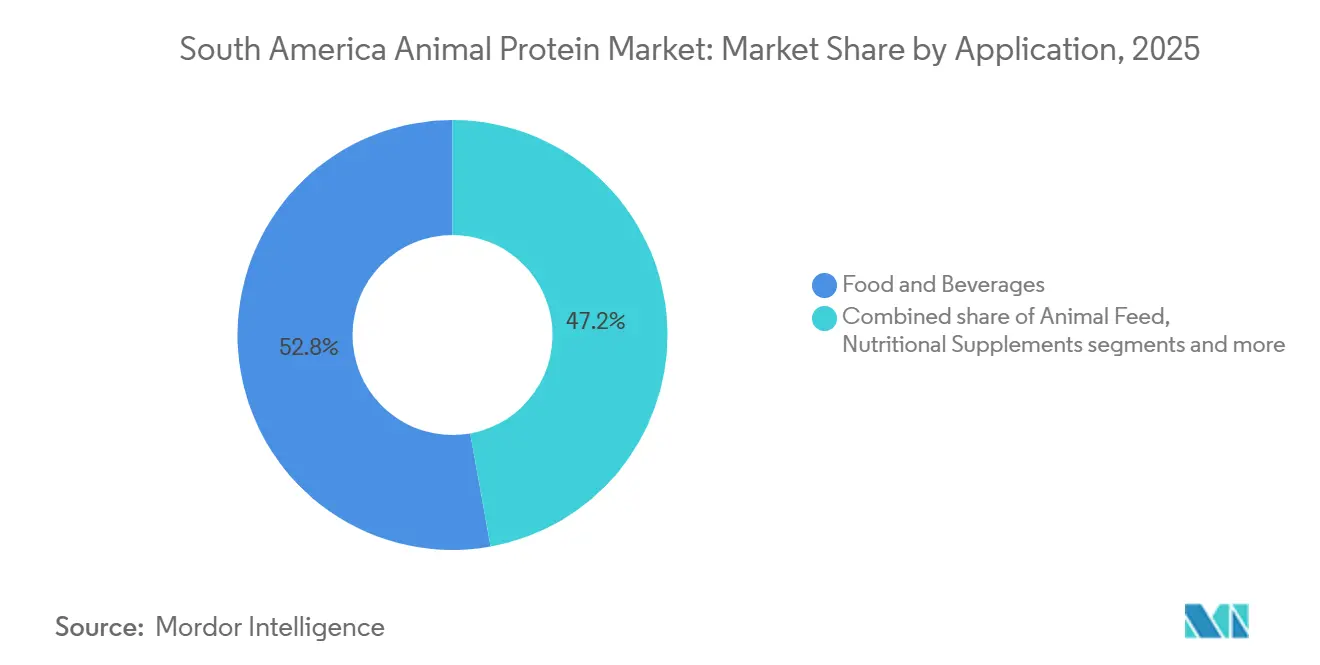

- Nach Anwendung führten Lebensmittel und Getränke im Jahr 2025 mit einem Anteil von 52,83 % am südamerikanischen Markt für tierisches Protein; Körperpflege und Kosmetik wachsen am schnellsten mit einer CAGR von 6,44 % bis 2031.

- Nach Land entfiel auf Brasilien im Jahr 2025 ein Anteil von 55,63 % am Markt für tierisches Protein in Südamerika, während Chile zwischen 2026 und 2031 voraussichtlich eine CAGR von 5,17 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für tierisches Protein in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheits- und Ernährungsbewusstsein, das zu einem höheren Proteinkonsum führt | +1.2% | Brasilien, Argentinien, Chile – städtische Zentren als Vorreiter der Akzeptanz | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von tierischem Protein in verarbeiteten Lebensmitteln, Snacks und Fertiggerichten | +1.0% | Brasilien als Kernmarkt, Ausweitung auf Kolumbien und Peru | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach verarbeiteten und wertschöpfenden Fleischprodukten | +0.8% | Brasilien, Argentinien – exportorientierte Verarbeiter | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach erschwinglichen Proteinquellen wie Geflügel und Eiern | +0.9% | Regional – Kolumbien, Peru mit den schnellsten Pro-Kopf-Zuwächsen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach tierischen Proteinzutaten in Heimtiernahrung und Tierernährung | +0.7% | Brasilien dominierend, Chile und Argentinien im Aufstieg | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in Zucht, Tiergesundheit und Futtereffizienz | +0.6% | Brasilien, Argentinien – Großintegratoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Ernährungsbewusstsein fördert einen höheren Proteinkonsum

Das Bewusstsein für Gesundheit und Ernährung wächst in ganz Südamerika, was zu einem erhöhten Proteinkonsum führt, insbesondere aus erschwinglichen tierischen Quellen. Eier gewinnen als natürliche, nährstoffreiche Proteinquelle an Beliebtheit. Laut der Incredible Egg Organization liefert ein einzelnes großes Ei sechs Gramm hochwertiges Protein und acht essentielle Nährstoffe, und das bei nur 70 Kalorien[1]Quelle: Incredible Egg Organization, "Eiernährung", incredibleegg.org. Dies macht Eier zu einer attraktiven Wahl für Verbraucher. In Ländern wie Argentinien und Brasilien sind Eier ein Grundnahrungsmittel, das von Menschen aller Einkommensschichten konsumiert wird. Städtische Verbraucher integrieren zunehmend proteinangereicherte Snacks, Getränke und Nahrungsergänzungsmittel in ihre Ernährung als Teil ihres aktiven und gesundheitsbewussten Lebensstils. Dieser Trend treibt eine gleichbleibende Nachfrage nach tierischen Proteinen sowohl im Einzelhandel als auch auf institutionellen Märkten an und sorgt für ein stetiges Wachstum des Konsums.

Zunehmende Verwendung von tierischem Protein in verarbeiteten Lebensmitteln, Snacks und Fertiggerichten

Tierisches Protein wird in Brasilien zunehmend in verarbeiteten Lebensmitteln, Snacks und verzehrfertigen Mahlzeiten verwendet, angetrieben durch veränderte Essgewohnheiten. Laut einer Ernährungserhebung aus dem Jahr 2024 in PubMed Central umfassen die häufigsten Essmuster in Brasilien drei Hauptmahlzeiten mit einem Snack (25,1 %) und drei Hauptmahlzeiten mit zwei Snacks (24,6 %)[2]Quelle: PubMed Central, "Wie viele Mahlzeiten und Snacks essen Brasilianer pro Tag?", pmc.ncbi.nlm.nih.gov. Dies deutet auf eine wachsende Präferenz für praktische, proteinreiche Lebensmitteloptionen hin. Um dieser Nachfrage gerecht zu werden, fügen Lebensmittelhersteller Zutaten wie Molkenproteine, Kaseinate und Kollagen zu Produkten wie Fertiggerichten, Snackriegeln, Suppen und funktionellen Snacks hinzu. Dieser Trend spiegelt eine Verschiebung hin zu häufigerem Snacken und dem Bedarf an einfach zuzubereitenden Mahlzeiten wider und treibt die Verwendung von tierischem Protein über die Sporternährung hinaus in alltägliche Lebensmittel und Mainstream-Nahrungsmittelprodukte.

Steigende Nachfrage nach erschwinglichen Proteinquellen wie Geflügel und Eiern

Die Nachfrage nach erschwinglichen Proteinquellen wie Geflügel und Eiern steigt in ganz Südamerika stetig an, angetrieben durch ihre Kosteneffizienz und ihren Nährwert. Da die Rindfleischpreise schwanken, wenden sich viele Haushalte Hühnchen und Eiern als zuverlässige und budgetfreundliche Alternativen zu. So importierte Chile im Jahr 2024 Eier im Wert von 11,8 Millionen USD und war damit laut dem Observatorium für wirtschaftliche Komplexität der 63.-größte Eiimporteur weltweit[3]Quelle: Observatorium für wirtschaftliche Komplexität, "Eier in Chile", oec.world. Diese Verschiebung verdeutlicht die wachsende Abhängigkeit von diesen Proteinquellen. Fortschritte in der Geflügelzucht, wie verbesserte Genetik, verbesserte Futterenzyme und gesteigerte Betriebseffizienz, helfen den Produzenten, die Kosten effektiver zu managen. Diese Entwicklungen stellen sicher, dass Geflügel und Eier die zugänglichsten und erschwinglichsten tierischen Proteinoptionen für Verbraucher in der Region bleiben und verschiedene Einkommensgruppen und Ernährungsbedürfnisse bedienen.

Steigende Nachfrage nach tierischen Proteinzutaten in Heimtiernahrung und Tierernährung

Die Nachfrage nach tierischen Proteinzutaten in Heimtiernahrung und Tierernährung eröffnet bedeutende Wachstumschancen in Südamerika. Tierhalter wählen zunehmend hochwertige Heimtiernahrung, die auf bessere Verdauung und Muskelgesundheit ausgerichtet ist. Dies hat zu einem Anstieg der Verwendung von tierischen Proteinen wie Geflügelmehl und Kollagenpeptiden geführt, die günstigere getreidbasierte Füllstoffe ersetzen. Dieser Trend ist besonders in Brasilien bemerkbar, wo der Heimtiermarkt sich schnell ausweitet. Vieh- und Aquakulturproduzenten setzen auf fortschrittliche Proteinzutaten und funktionelle Futtermittel, um das Tierwachstum zu verbessern, die Krankheitsresistenz zu steigern und die Futtereffizienz zu erhöhen. Zusammen treiben diese Faktoren die Nachfrage nach tierischen Proteinzutaten sowohl in der Heimtiernahrung als auch in der Nutztierernährung an. Diese wachsende und vielfältige Nachfrage hilft Lieferanten von tierischen Proteinzutaten, ihre Anwendungen zu erweitern und stabile Einnahmequellen in der Region zu erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anfälligkeit für Tierseuchenausbrüche wie Vogelgrippe und Maul- und Klauenseuche | -0.9% | Argentinien, Brasilien (Hochpathogene Aviäre Influenza (HPAI) bei Wildvögeln), Chile (Hochpathogene Aviäre Influenza (HPAI) bei Meeressäugern) | Kurzfristig (≤ 2 Jahre) |

| Wachsender Druck durch pflanzenbasierte und alternative Proteine | -0.6% | Städtische Zentren Brasiliens, Großraum Santiago in Chile, Buenos Aires in Argentinien | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten im Zusammenhang mit Lebensmittelsicherheit, Tierschutz und Nachhaltigkeitsstandards | -0.5% | Brasilien, Argentinien – exportorientierte Produzenten, die mit Vorschriften der Europäischen Union konfrontiert sind | Langfristig (≥ 4 Jahre) |

| Wasserknappheit und klimatische Variabilität beeinträchtigen die Viehproduktivität | -0.7% | Brasilianisches Cerrado und Nordosten, argentinische Pampa, chilenisches Zentraltal | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Druck durch pflanzenbasierte und alternative Proteine

Die wachsende Beliebtheit pflanzenbasierter und alternativer Proteine stellt den Markt für tierisches Protein in Südamerika, insbesondere in Brasilien, vor Herausforderungen. Immer mehr Verbraucher schränken ihren Fleischkonsum aufgrund von Bedenken hinsichtlich Gesundheit, Ethik und Umwelt ein. Laut einer im März 2025 in ScienceDirect veröffentlichten Studie ernährten sich 27 % der in Brasilien befragten Personen vegetarisch[4]Quelle: ScienceDirect, "Treiber und Hindernisse für die Übernahme nachhaltiger Ernährungsgewohnheiten in Brasilien", sciencedirect.com. Dieser Trend treibt eine höhere Nachfrage nach pflanzenbasierten und hybriden Proteinprodukten an und verschärft den Wettbewerb mit traditionellen Produzenten tierischer Proteine. Infolgedessen stehen diese Produzenten unter Druck auf ihre Gewinnmargen und werden gezwungen, sich anzupassen. Um wettbewerbsfähig zu bleiben, investieren sie in Nachhaltigkeitspraktiken, sauberere Produktkennzeichnung und die Entwicklung gemischter Formulierungen, die tierische und pflanzenbasierte Proteine kombinieren. Diese Bemühungen zielen darauf ab, ihre Relevanz zu erhalten und ihren Marktanteil in einer sich schnell verändernden Verbraucherlandschaft zu schützen.

Steigende Compliance-Kosten im Zusammenhang mit Lebensmittelsicherheit, Tierschutz und Nachhaltigkeitsstandards

Steigende Compliance-Kosten im Zusammenhang mit Lebensmittelsicherheit, Tierschutz und Nachhaltigkeitsstandards stellen den Markt für tierisches Protein in Südamerika vor Herausforderungen. Regierungen und Einzelhändler setzen strengere Regeln in Bereichen wie Produktrückverfolgbarkeit, Einsatz von Antibiotika, Emissionskontrolle und Tierschutzpraktiken durch. Diese Vorschriften erhöhen die mit dem Betrieb und den Zertifizierungen verbundenen Ausgaben für Produzenten und Verarbeiter. Kleinere und mittelgroße Lieferanten sind besonders betroffen, da ihnen häufig die finanziellen Mittel fehlen, um in notwendige Upgrades wie Audits, Überwachungssysteme und Anlagenverbesserungen zu investieren. Während diese Maßnahmen langfristig darauf abzielen, die Glaubwürdigkeit des Marktes zu stärken und den Zugang zu Exportmöglichkeiten zu verbessern, erzeugen sie derzeit erheblichen Kostendruck. Dies wirkt sich auf die Gewinnmargen in der gesamten Wertschöpfungskette für tierisches Protein aus und erschwert es kleineren Akteuren, effektiv zu konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Kollagen gewinnt durch Schönheits- und Gelenkgesundheitsanwendungen

Kasein und Kaseinate machten im Jahr 2025 37,54 % des südamerikanischen Marktes für tierisches Protein aus und waren damit das größte Segment nach Wert. Diese Dominanz ist auf die umfangreichen Milchwirtschafts- und Milchverarbeitungsanlagen in Ländern wie Argentinien und Brasilien zurückzuführen, die eine gleichbleibende Produktion von kaseinbasierten Zutaten ermöglichen. Diese Proteine werden in Branchen wie der Käseproduktion, Bäckerei, Getränken und Sporternährung weit verbreitet eingesetzt, was eine stabile Nachfrage gewährleistet. Das Segment profitiert von zuverlässigen Lieferketten und etablierten industriellen Anwendungen in der gesamten Region, was seine Position weiter festigt.

Kollagen ist das am schnellsten wachsende Proteinsegment mit einer prognostizierten CAGR von 5,46 % zwischen 2026 und 2031. Dieses Wachstum wird durch die zunehmende Verwendung in Nahrungsergänzungsmitteln, funktionellen Lebensmitteln, schönheitsfördernden Produkten und Heimtierernährung angetrieben. Verbraucher werden sich zunehmend der Vorteile von Kollagen bewusst, wie z. B. der Verbesserung der Gelenkgesundheit, Hautelastizität und Regeneration, was seine Beliebtheit steigert. Darüber hinaus machen Innovationen bei hydrolysiertem Kollagen und benutzerfreundlichen Formaten es zugänglicher und tragen zu seiner raschen Verbreitung in ganz Südamerika bei.

Nach Kategorie: Bio-Zertifizierung treibt Premium-Wachstum an

Konventionelle tierische Proteinprodukte hielten im Jahr 2025 den größten Anteil am südamerikanischen Markt für tierisches Protein und machten 85,25 % des Gesamtmarktes aus. Dies ist hauptsächlich auf den Einsatz effizienter Futter- und Landwirtschaftssysteme zurückzuführen, die auf ertragstarke Kulturen wie Mais und Soja setzen, was großen Produzenten hilft, die Kosten niedrig zu halten. Konventionelles tierisches Protein profitiert von gut etablierten Lieferketten, breiter Verfügbarkeit im Einzelhandel und wettbewerbsfähigen Preisen. Diese Faktoren machen es zur beliebtesten Wahl für Verbraucher aller Einkommensschichten in der Region.

Andererseits ist Bio-Tierprotein ein kleineres Segment, wächst aber schnell mit einer prognostizierten CAGR von 6,43 % bis 2031. Dieses Wachstum wird durch das wachsende Verbraucherinteresse an Clean-Label-Produkten, ethischer Tierhaltung und nachhaltigen Landwirtschaftsmethoden angetrieben. Städtische und einkommensstärkere Verbraucher sind bereit, mehr für zertifiziertes Bio-Fleisch, Milchprodukte und Proteinprodukte zu zahlen. Da sich Zertifizierungsprozesse verbessern und Vertriebsnetze ausgebaut werden, wird Bio-Tierprotein trotz seiner höheren Produktionskosten zugänglicher und gewinnt bei gesundheitsbewussten Käufern an Beliebtheit.

Nach Anwendung: Körperpflege übertrifft traditionelle Lebensmittelanwendungen

Der Lebensmittel- und Getränkesektor hält den größten Anteil am Markt für tierisches Protein in Südamerika und macht im Jahr 2025 52,83 % des gesamten Marktanteils aus. Diese Dominanz ist auf die wachsende Verwendung tierischer Proteine wie Molke, Kasein und eibasierter Proteine in Produkten wie Milchgetränken, Backwaren, Snacks und verzehrfertigen Mahlzeiten zurückzuführen. Diese Proteine verbessern nicht nur den Nährwert von Lebensmitteln, sondern bieten auch funktionelle Vorteile wie verbesserte Textur, verbesserte Emulgierung und ein größeres Sättigungsgefühl. Infolgedessen sind tierische Proteine zu einer Schlüsselzutat in alltäglichen Lebensmittelprodukten geworden und treiben eine gleichbleibende Nachfrage in der gesamten Region an.

Der Körperpflege- und Kosmetiksektor entwickelt sich zu einem schnell wachsenden Anwendungsbereich mit einer prognostizierten CAGR von 6,44 % bis 2031. Zutaten wie Kollagen, Gelatine und Milchproteine werden aufgrund ihrer Vorteile wie Feuchtigkeitsversorgung, Stärkung und Anti-Aging-Eigenschaften zunehmend in Hautpflege-, Haarpflege- und Nutrikosmétik-Produkte integriert. Die wachsende Beliebtheit von Beauty-from-within-Konzepten und Premium-Körperpflegeprodukten steigert die Nachfrage nach diesen Proteinen weiter. Dieser Trend erweitert die Verwendung tierischer Proteinzutaten über Lebensmittelanwendungen hinaus und schafft neue Wachstumschancen in der Kosmetikindustrie.

Geografische Analyse

Brasilien ist der größte Beitragszahler zum Markt für tierisches Protein in Südamerika und macht 55,63 % des regionalen Marktanteils aus. Diese starke Position ist auf seine fortschrittliche Geflügel-, Milch- und Futtergetreideindustrie zurückzuführen, die eine kosteneffektive Produktion und robuste Exportkapazitäten ermöglicht. Brasilien hat eine hohe Inlandsnachfrage nach tierischem Protein, angetrieben durch seine wachsende Lebensmittelverarbeitungsindustrie, den zunehmenden Fokus auf Ernährung und den expandierenden Heimtiernahrungssektor. Im Prognosezeitraum wird erwartet, dass Brasilien seine führende Position beibehält, wobei seine Wachstumsrate eng dem regionalen Durchschnitt folgt.

Obwohl Chile in der Marktgröße kleiner ist, ist es einer der am schnellsten wachsenden Märkte in Südamerika mit einer prognostizierten CAGR von 5,17 % über den Prognosezeitraum. Das Land ist aufgrund seiner begrenzten inländischen Milchproduktion stark auf Importe von Milchproteinen und eibasierten Zutaten angewiesen. Innovationen in der Aquakultur und funktionellen Ernährung treiben jedoch das Wachstum an, da städtische Verbraucher zunehmend Produkte wie kollagensupplementierte Lebensmittel und Getränke bevorzugen. Diese Entwicklungen machen Chile zu einem vielversprechenden Markt mit erheblichem Wachstumspotenzial, obwohl seine Gesamtmarktgröße kleiner ist als die anderer Länder in der Region.

Kolumbien, Peru und Argentinien machen zusammen den verbleibenden Anteil am Markt für tierisches Protein in Südamerika aus, wobei jedes Land einzigartige Beiträge leistet. Kolumbiens Geflügelindustrie spielt eine Schlüsselrolle bei der Deckung der lokalen Nachfrage und der Unterstützung des regionalen Handels. Peru ist ein wichtiger Akteur in der Meeresprotein- und Fischmehlproduktion, die wesentliche Bestandteile der Proteinlieferkette sind. Argentinien, bekannt für seine Milch- und Rindfleischproduktion, steht vor Herausforderungen wie Klimaproblemen und Handelsbeschränkungen, die sein Wachstum beeinträchtigen. Trotz dieser Herausforderungen wird erwartet, dass diese Märkte stetig wachsen, unterstützt durch Verbesserungen der Produktionseffizienz und eine schrittweise Verschiebung hin zu höherwertigen Proteinprodukten.

Wettbewerbslandschaft

Der südamerikanische Markt für tierisches Protein ist mäßig fragmentiert, wobei große multinationale Molkereiunternehmen wie Fonterra, Glanbia und Arla Foods bei der Produktion hochwertiger Molken- und Kaseinatproteine führend sind, die für Ernährung und Säuglingsnahrung unerlässlich sind. Gleichzeitig spielen regionale Lieferanten eine bedeutende Rolle, indem sie sowohl lokale als auch Exportmärkte mit Standard- und Spezialproteinprodukten bedienen. Diese Kombination aus globalen und regionalen Akteuren schafft ein wettbewerbsfähiges Umfeld in verschiedenen Produktkategorien und gewährleistet vielfältige Optionen für Verbraucher und Unternehmen.

Regionale Produzenten, insbesondere in Brasilien, profitieren von ihrer Nähe zu wichtigen Vieh- und Milchwirtschaftszentren, was die Rohstoffkosten senkt und die Effizienz der Lieferkette verbessert. Diese Vorteile ermöglichen es ihnen, schnell auf Kundenwünsche zu reagieren. In den Kollagen- und Gelatinesegmenten dominieren globale Unternehmen den Premium-Markt und liefern hochwertige Produkte für pharmazeutische, nutraceutische und Schönheitsanwendungen. Ihre Expertise in fortschrittlichen Formulierungen und Anwendungen macht es für neue Akteure schwierig, in diese hochpreisigen Segmente einzutreten, und festigt ihre Marktstellung.

Die Zukunft des Marktes wird zunehmend durch Innovation und Skalierbarkeit statt nur durch Produktionsvolumen bestimmt. Chancen wachsen in Bereichen wie alternativen Proteinen, Präzisionsfermentation und fortschrittlichen Futterlösungen, insbesondere für Aquakultur und Tierernährung. Die Einführung von Technologien wie genomischer Selektion, KI-basiertem Betriebsmanagement und digitalen Rückverfolgbarkeitssystemen hilft Lieferanten, strengere regulatorische Anforderungen zu erfüllen und gleichzeitig höhere Preise zu erzielen. Steigende Kosten für Compliance und Zertifizierungen treiben den Markt auch in Richtung Konsolidierung und begünstigen vertikal integrierte Unternehmen, die die gesamte Lieferkette von der Zucht und Futterproduktion bis zur Verarbeitung und Zutatenextraktion verwalten.

Marktführer für tierisches Protein in Südamerika

Arla Foods amba

Darling Ingredients Inc.

GELITA AG

Wilmar International

Hilmar Cheese Company Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Brasiliens MAPA genehmigte Lacprodan MFGM-10 für die Verwendung in Lebensmitteln und Getränken, die Molkenprotein enthalten, was einen bedeutenden Meilenstein in den Bemühungen von Arla Foods Ingredients darstellte, in den brasilianischen Markt zu expandieren.

- September 2025: Nestlé Brasil gab Pläne bekannt, bis 2028 1 Milliarde BRL zu investieren, um seine Instantkaffeefabrik in Araras, São Paulo, zu erweitern und zu modernisieren. Diese Initiative stellte die größte Investition unter den 18 Betriebseinheiten des Unternehmens in Brasilien dar. Die Investition war Teil eines umfassenderen Pakets von 7 Milliarden BRL, das für den Zeitraum 2025–2028 vorgesehen ist. Darüber hinaus beabsichtigte das Unternehmen, seine Produktionskapazitäten für verschiedene Milchprodukte, darunter Prato- und Mozzarellakäse, Molkenprotein, Butter, Frischkäse und Milchmischungen, in seinen Anlagen in Ijuí, Teutônia, Santa Rosa und Três de Maio zu stärken.

- Januar 2025: Piracanjuba kündigte eine Investition von 499 Millionen BRL an, um eine neue Molkenprotein- und Milchverarbeitungsanlage in Brasilien zu errichten. Diese Initiative zielte darauf ab, die inländische Molkenproteinproduktionskapazität des Landes erheblich zu steigern, um der wachsenden Nachfrage nach hochwertigen Milchprodukten gerecht zu werden.

Berichtsumfang des Marktes für tierisches Protein in Südamerika

Der südamerikanische Markt für tierisches Protein ist nach Proteintyp, Kategorie, Anwendung und Land segmentiert. Basierend auf dem Proteintyp wird der Markt in Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkenprotein und sonstige eingeteilt. Basierend auf der Kategorie wird der Markt in Bio und Konventionell eingeteilt. Basierend auf der Anwendung wird der Markt in Tierfutter, Körperpflege und Kosmetik, Lebensmittel und Getränke sowie Nahrungsergänzungsmittel eingeteilt. Nach Land deckt der Markt Argentinien, Brasilien, Kolumbien, Chile, Peru und das übrige Südamerika ab. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kasein und Kaseinate |

| Kollagen |

| Eiprotein |

| Gelatine |

| Insektenprotein |

| Milchprotein |

| Molkenprotein |

| Sonstige |

| Bio |

| Konventionell |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsernährung |

| Senioren- und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Brasilien |

| Kolumbien |

| Chile |

| Peru |

| Argentinien |

| Übriges Südamerika |

| Nach Proteintyp | Kasein und Kaseinate | |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstige | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Anwendung | Tierfutter | |

| Körperpflege und Kosmetik | ||

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsernährung | |

| Senioren- und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

| Nach Land | Brasilien | |

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Argentinien | ||

| Übriges Südamerika | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des Volumens des proteinangereicherten Endverbrauchermarktes am Gesamtvolumen des Endverbrauchermarktes.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des "reinen Proteins" in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in ihnen enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grütze zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um Verdickung ohne Steifheit durch die Bildung von Gel zu ermöglichen. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milcheiweiß-Isolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmétik | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Konsum von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Konsum von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen