Marktgröße und Marktanteil für tierisches Protein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.32 Milliarden US-Dollar |

| Marktgröße (2031) | 13.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

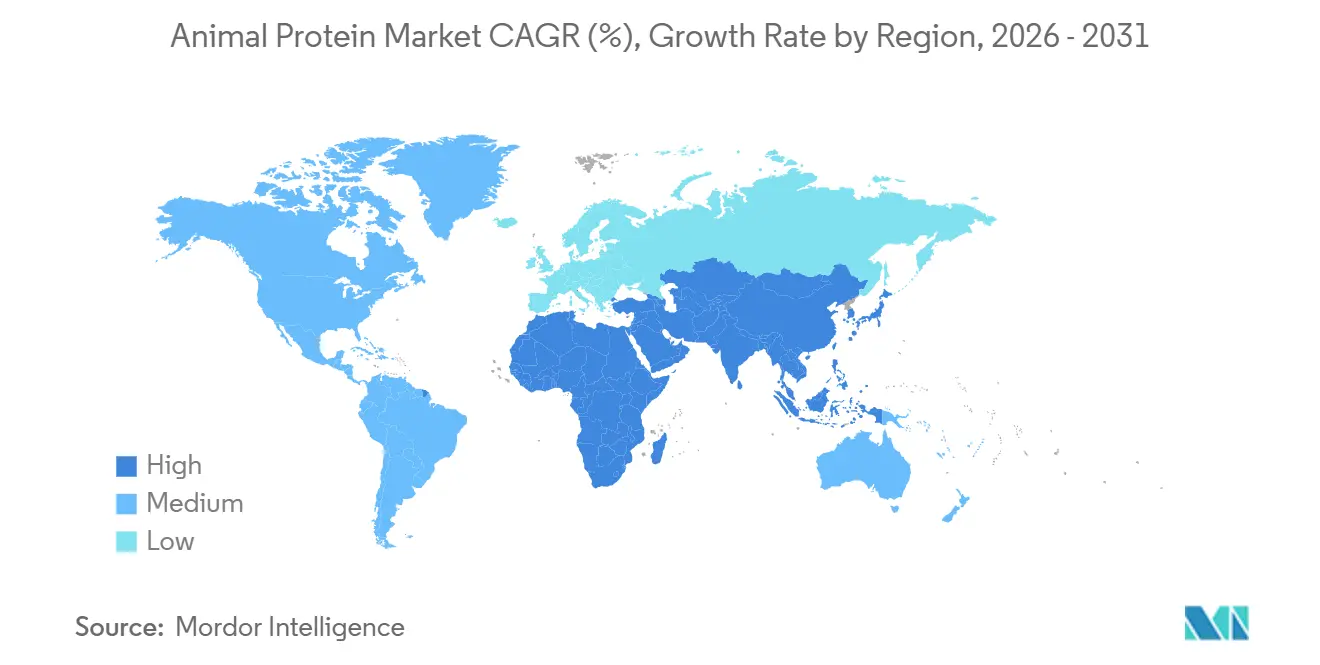

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

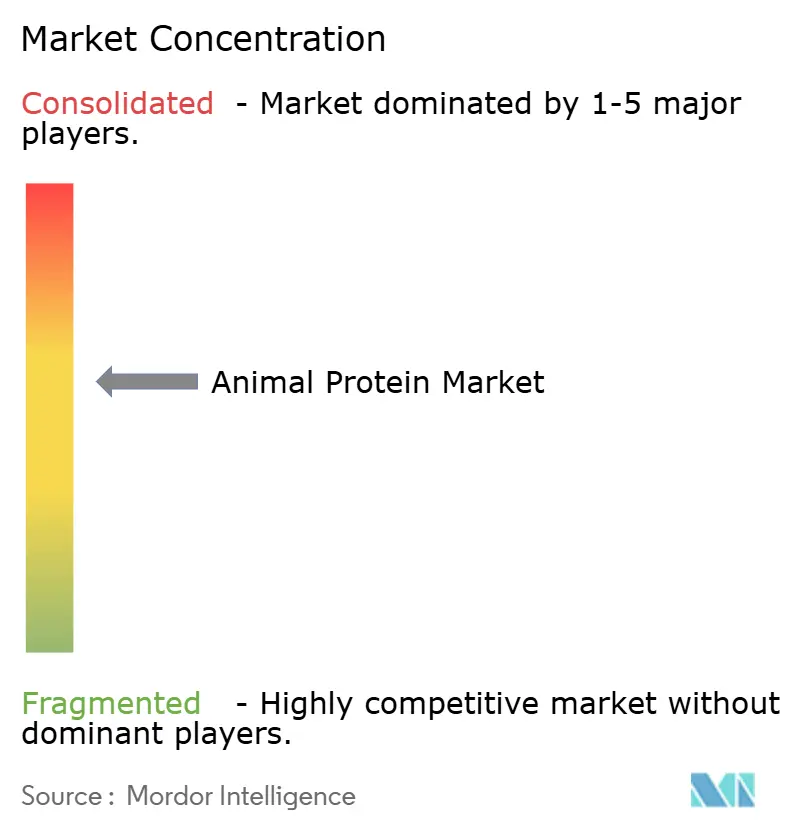

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für tierisches Protein von Mordor Intelligence

Die Marktgröße für tierisches Protein wurde im Jahr 2025 auf 9,79 Milliarden USD geschätzt und wird voraussichtlich auf 10,32 Milliarden USD im Jahr 2026 anwachsen und bis 2031 13,46 Milliarden USD erreichen, mit einer CAGR von 5,45 % über den Zeitraum 2026–2031. Dieses Wachstum wird durch das zunehmende Bewusstsein der Verbraucher für Gesundheit, Ernährung und funktionelles Wohlbefinden sowie durch veränderte Ernährungspräferenzen zugunsten hochwertiger, bioverfügbarer Proteinquellen angetrieben. Der Markt wird zusätzlich durch die zunehmende Verwendung von proteinangereicherten Lebensmitteln und Getränken, Nahrungsergänzungsmitteln und funktionellen Ernährungsprodukten gestützt, die mit dem globalen Fokus auf Fitness, aktive Lebensweise und präventive Gesundheitsversorgung übereinstimmen. Technologische Fortschritte, darunter Membranfiltration, enzymatische Hydrolyse und Peptidfraktionierung, ermöglichen es Herstellern, tierische Proteine mit verbesserter Funktionalität, Löslichkeit und spezifischen gesundheitlichen Vorteilen zu produzieren und damit ihre Attraktivität für verschiedene Verbrauchsszenarien zu erweitern.

Wichtigste Erkenntnisse des Berichts

- Nach Proteintyp führte Molkenprotein den Markt für tierisches Protein mit einem Marktanteil von 25,56 % im Jahr 2025 an, während Kollagen bis 2031 voraussichtlich mit einer CAGR von 5,76 % wachsen wird.

- Nach Kategorie entfielen auf konventionelle Proteine 81,23 % des Umsatzes im Jahr 2025, während Bio-Varianten auf dem Weg zu einer CAGR von 6,23 % bis 2031 sind.

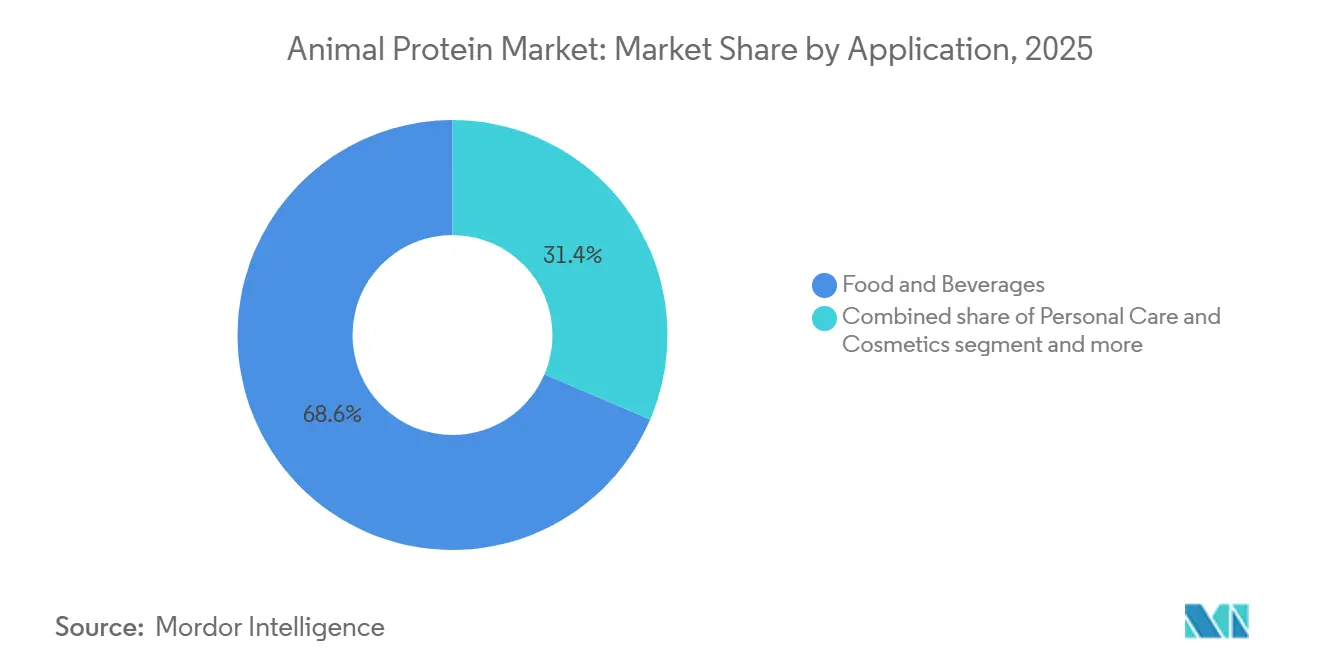

- Nach Anwendung entfielen auf Lebensmittel und Getränke 68,58 % der Nachfrage im Jahr 2025; Körperpflege und Kosmetik sind mit einer CAGR von 5,98 % bis 2031 auf das schnellste Wachstum ausgerichtet.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 30,87 % im Jahr 2025, während für den asiatisch-pazifischen Raum eine CAGR von 6,15 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für tierisches Protein

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Fitnesskultur treibt die Proteinnachfrage an | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Urbanisierung und sich wandelnde Lebensstile | +0.8% | Asiatisch-pazifischer Raum als Kern, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Produkt- und Technologieinnovation | +1.0% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum in Aquakultur und Meeresfrüchten | +0.7% | Asiatisch-pazifischer Raum (China, Indien, Indonesien, Vietnam), Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Reaktionen auf Nachhaltigkeit und Positionierung | +0.6% | Europa (regulatorischer Druck), Nordamerika (Unternehmensmandate), aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Funktionelle und nutraceutische Proteinnutzung | +0.9% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Fitnesskultur treibt die Proteinnachfrage an

Der globale Anstieg der Fitnesskultur ist zu einem bedeutenden strukturellen Treiber für den Markt für tierisches Protein geworden und hat den Proteinkonsum von einer Nischenkomponente der Sporternährung zu einer alltäglichen Ernährungsnotwendigkeit gewandelt. Die zunehmende Beteiligung an Fitnessstudiotraining, Krafttraining, funktionellem Fitness, Ausdauersport und Wellnessprogrammen hat das Bewusstsein für die Rolle von Protein bei der Muskelentwicklung, Erholung, Gewichtsmanagement, Stoffwechselgesundheit und aktivem Altern geschärft. Tierische Proteine werden in fitnessorientierten Ernährungsweisen besonders bevorzugt, da sie vollständige Aminosäureprofile, hohe Bioverfügbarkeit und schnelle Verdaulichkeit aufweisen, was sie für die Ernährung vor und nach dem Training unverzichtbar macht. Dieser Wandel hat die Nachfrage nach Produkten wie Proteinpulvern, trinkfertigen Shakes, angereicherten Milchprodukten, Riegeln und proteinreichen Lebensmitteln angekurbelt und den Proteinkonsum über professionelle Sportler hinaus auf Freizeitsportler, ältere Erwachsene und gesundheitsbewusste Personen ausgeweitet. Die Auswirkungen dieses Trends sind besonders in entwickelten Märkten ausgeprägt. So berichtete die Health and Fitness Association im Jahr 2024 von rund 77 Millionen Mitgliedern in Fitnesszentren und Gesundheitsclubs in den Vereinigten Staaten, was eine substanzielle und engagierte Verbraucherbasis unterstreicht, die eine anhaltende Nachfrage nach hochwertigen tierischen Proteinen antreibt [1]Quelle: Health and Fitness Association, "Anzahl der Mitglieder in Fitnesszentren und Gesundheitsclubs in den Vereinigten Staaten", healthandfitness.org.

Urbanisierung und sich wandelnde Lebensstile

Rasche Urbanisierung und Veränderungen im Lebensstil der Verbraucher sind wichtige nachfrageseitige Treiber für den globalen Markt für tierisches Protein und beeinflussen die Konsummuster hinsichtlich Zeitpunkt, Formaten und Präferenzen. Da sich die Bevölkerung zunehmend in städtischen und stadtnahen Gebieten konzentriert, sind die täglichen Abläufe zeitlich stärker eingeschränkt und auf Bequemlichkeit ausgerichtet, oft strukturiert um arbeitszentrierte Zeitpläne. Dies hat zu einer wachsenden Präferenz für verzehrfertige, trinkfertige und tragbare Lebensmittellösungen geführt. Tierische Proteine sind aufgrund ihrer funktionellen Vielseitigkeit, Nährstoffdichte und Kompatibilität mit verarbeiteten und Convenience-Food-Formaten besonders gut für diese Trends geeignet. Städtische Verbraucher zeigen auch ein größeres Bewusstsein für Ernährung, Fitness und präventive Gesundheit, was die Nachfrage nach proteinangereicherten Produkten wie Backwaren, Getränken, Frühstückscerealien und Snacks antreibt. Diese Produkte bieten Sättigungsgefühl und funktionelle Vorteile bei minimierter Mahlzeitenzubereitungszeit. Darüber hinaus tragen sich wandelnde Lebensstile, darunter höhere Erwerbsbeteiligung, längere Pendelzeiten und die Übernahme westlicher Essgewohnheiten, zur verstärkten Integration tierischer Proteine in alltägliche Mahlzeiten und Snacks bei und entfernen sich von traditionellen, selbst zubereiteten Diäten.

Produkt- und Technologieinnovation

Produkt- und Technologieinnovation ist zu einem wichtigen Wachstumstreiber im globalen Markt für tierisches Protein geworden und erweitert die funktionellen, ernährungsphysiologischen und kommerziellen Anwendungen tierischer Proteine über die grundlegende Nahrungsergänzung hinaus. Fortschrittliche Verarbeitungstechnologien, insbesondere Membranfiltration und enzymatische Hydrolyse, verändern die Art und Weise, wie tierische Proteine fraktioniert, angepasst und genutzt werden. Techniken wie Ultrafiltration und Mikrofiltration ermöglichen eine präzise Trennung von Molke in Konzentrate, Isolate und bioaktive Peptide, die jeweils auf spezifische funktionelle Vorteile ausgelegt sind. Enzymatische Hydrolyse verbessert zudem die Verdaulichkeit und Bioverfügbarkeit. Ein bemerkenswertes Beispiel für diese Innovation ist die Verleihung des Breakthrough Award 2024 für Molkerei-Zutatinnovation an Idaho Milk Products für IdaPlus 1090, ein Milchproteinisolat, das für trinkfertige Getränke entwickelt wurde. Dieser Inhaltsstoff bietet schnelle Kaltlöslichkeit, behält über eine Haltbarkeit von 24 Monaten eine niedrige Viskosität bei und eliminiert den Bedarf an Phosphatstabilisatoren, wodurch anhaltende Formulierungsherausforderungen bei proteinreichen Getränken gelöst werden. Solche Fortschritte reduzieren Formulierungskomplexitäten erheblich und verbessern die Produktleistung.

Reaktionen auf Nachhaltigkeit und Positionierung

Nachhaltigkeit und strategische Positionierung haben sich als bedeutende Treiber im globalen Markt für tierisches Protein etabliert und beeinflussen Produktionspraktiken sowie Markenwertversprechen als Reaktion auf wachsenden Umwelt-, Ethik- und Regulierungsdruck. Anstatt das Wachstum zu hemmen, fördern Nachhaltigkeitsanforderungen Innovation, Differenzierung und Nachfrage, da sich Produzenten auf emissionsärmere Produktionssysteme, Ressourceneffizienz und transparente Beschaffungsmodelle konzentrieren. Hersteller tierischer Proteine übernehmen zunehmend Kreislaufwirtschaftspraktiken, wie die Nutzung von Nebenprodukten zur Abfallminimierung bei gleichzeitiger Schaffung hochwertiger Proteinzutaten. Diese Initiativen verbessern nicht nur die Umweltleistung, sondern entsprechen auch den Bedürfnissen von Lebensmittel-, Getränke- und Nahrungsergänzungsmarken, die ihre Nachhaltigkeitsnachweise stärken wollen, ohne Kompromisse bei Funktionalität oder Ernährung einzugehen. Darüber hinaus verbessern Produzenten die Berichterstattung über den CO₂-Fußabdruck, die Wassernutzungseffizienz und die verantwortungsvolle Futtermittelbeschaffung, um sicherzustellen, dass tierische Proteine unter dem verschärften Druck von Regulierungsbehörden und Verbrauchern wettbewerbsfähig bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umwelt- und Klimadruck | -0.8% | Global, akut in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische und Compliance-Belastungen | -0.4% | Europa (EFSA), Nordamerika (FDA), asiatisch-pazifischer Raum (unterschiedliche nationale Behörden) | Kurzfristig (≤ 2 Jahre) |

| Tierschutz- und ethische Bedenken | -0.5% | Europa, Nordamerika, aufkommend im städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wettbewerbs- und Substitutionsdruck | -0.6% | Global, angeführt von Innovationszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umwelt- und Klimadruck

Umwelt- und Klimadruck stellen eine erhebliche strukturelle Herausforderung für den globalen Markt für tierisches Protein dar und wirken sich zunehmend auf Produktionskosten, regulatorische Anforderungen und die langfristige Versorgungsstabilität aus. Vieh- und Milchwirtschaft stehen aufgrund ihrer Treibhausgasemissionen, des hohen Wasserverbrauchs, der Landnutzungsintensität und ihrer Rolle bei der Entwaldung, insbesondere in Gebieten mit extensiver Rinder- und Futterpflanzenproduktion, unter anhaltender Beobachtung. Mit dem Fortschreiten des Klimawandels beeinflussen extreme Wetterereignisse wie Dürren, Hitzewellen, Überschwemmungen und unregelmäßige Niederschlagsmuster direkt die Futterverfügbarkeit, die Tiergesundheit und die Produktivität. Diese Faktoren tragen zu höheren Sterblichkeitsraten, inkonsistenter Proteinproduktion und erhöhten operativen Risiken bei. Solche Umweltherausforderungen behindern die Fähigkeit der Branche, die Produktion effizient zu skalieren, erhöhen die Kosten und fügen der Landwirtschaft und den Verarbeitungsbetrieben Komplexität hinzu, was letztendlich die Resilienz, Rentabilität und globale Wettbewerbsfähigkeit des Sektors bedroht.

Regulatorische und Compliance-Belastungen

Regulatorische und Compliance-Anforderungen stellen eine erhebliche Herausforderung für den globalen Markt für tierisches Protein dar und erhöhen die Komplexität, die Kosten und die operativen Risiken entlang der gesamten Wertschöpfungskette, einschließlich Landwirtschaft, Verarbeitung, Kennzeichnung und grenzüberschreitendem Handel. Produzenten in diesem Markt müssen strenge Vorschriften in Bezug auf Lebensmittelsicherheit, Tierschutz, Umweltstandards und Rückverfolgbarkeit einhalten, die sich regional stark unterscheiden und laufenden Änderungen unterliegen. Die Einhaltung von Rahmenwerken wie HACCP (Gefahrenanalyse und kritische Kontrollpunkte), GMP (Gute Herstellungspraxis) und ISO (Internationale Organisation für Normung)-Standards sowie von Tierarzneimittelvorschriften, Höchstmengen für Rückstände (MRL) und obligatorischer Allergenkennzeichnung erfordert kontinuierliche Investitionen in fortschrittliche Qualitätsmanagementsysteme, Drittprüfungen, regulatorische Dokumentation und spezialisiertes Compliance-Personal. Für multinationale Lieferanten erhöht die Navigation durch fragmentierte Regulierungssysteme die Komplexität bei der Produktformulierung und -standardisierung, erhöht den Verwaltungsaufwand und verzögert die Markteinführungszeiten. Diese Faktoren begrenzen gemeinsam die Skalierbarkeit und Rentabilität, selbst wenn die Nachfrage nach tierischen Proteinprodukten weiter wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Dominanz von Molkenprotein trifft auf Disruption durch Kollagen

Im Jahr 2025 entfiel auf Molkenprotein ein Anteil von 25,56 % am globalen Markt für tierisches Protein, womit es sich als der größte und kommerziell bedeutendste Proteintyp etabliert hat. Diese Dominanz ist auf seine ernährungsphysiologischen Vorteile, Formulierungsflexibilität und vielfältigen Anwendungen in verschiedenen Branchen zurückzuführen. Das vollständige Aminosäureprofil von Molkenprotein, sein hoher Gehalt an verzweigtkettigen Aminosäuren (BCAA), seine schnelle Verdaulichkeit und überlegene Bioverfügbarkeit machen es zur bevorzugten Wahl in der Sporternährung, bei funktionellen Lebensmitteln, medizinischer Ernährung und angereicherten Getränken. Im Gegensatz zu langsamer verdauenden Proteinen wie Kasein entspricht Molkenprotein den modernen Verbraucherpräferenzen für Bequemlichkeit, Ernährung unterwegs und unmittelbare funktionelle Vorteile, insbesondere in Bereichen wie Muskelregeneration, Gewichtsmanagement und Stoffwechselgesundheit.

Kollagen entwickelt sich zu einem bedeutenden Wachstumssegment im globalen Markt für tierisches Protein, mit einer prognostizierten CAGR von 5,76 % bis 2031. Dieses Wachstum wird durch seine expandierenden Anwendungen, die Ausrichtung auf gesundheitsorientierte Konsumtrends und die zunehmende Nutzung über traditionelle Lebensmittelprodukte hinaus angetrieben. Im Gegensatz zu herkömmlichen Proteinen, die oft mit Muskelaufbau oder Sättigungsgefühl assoziiert werden, wird Kollagen für seine funktionellen und strukturellen Gesundheitsvorteile geschätzt, darunter Verbesserungen der Hautelastizität, Gelenkgesundheit, Knochenstärke, Darmgesundheit und gesundes Altern. Diese Eigenschaften haben Kollagen als Schlüsselzutat in Nahrungsergänzungsmitteln, funktionellen Getränken, Beauty-from-within-Produkten und medizinischer Ernährung positioniert und bedienen eine wachsende Verbrauchernachfrage nach präventiven und ganzheitlichen Wellnesslösungen.

Nach Kategorie: Bio gewinnt trotz Premiumpreisen an Boden

Konventionelle tierische Proteine entfielen im Jahr 2025 auf einen bedeutenden Anteil von 81,23 % am globalen Markt für tierisches Protein, was ihre zentrale Rolle bei der Deckung der großvolumigen Proteinnachfrage in Lebensmittel-, Futter- und Industrieanwendungen unterstreicht. Diese Dominanz ist auf eine gut etablierte globale Produktionsinfrastruktur zurückzuführen, einschließlich intensiver Tierhaltung, umfangreicher Milchverarbeitungsnetzwerke und integrierter Fleisch- und Geflügellieferketten. Diese Systeme ermöglichen eine hochvolumige, konsistente und kosteneffiziente Proteinproduktion. Die konventionelle Produktion profitiert von Fortschritten in der Züchtung, Futterformulierung, Tiergesundheitsmanagement und Verarbeitungseffizienz, die es Herstellern ermöglichen, Molkenprotein, Milchproteine, Gelatine, Eiproteine und andere tierische Proteine in dem Maßstab zu liefern, der von Massenmarkt-Lebensmittel- und Getränkeherstellern, Tierfutterproduzenten und Zutatformulierern benötigt wird.

Bio-tierische Proteine verzeichnen ein beschleunigtes Wachstum im globalen Markt für tierisches Protein, mit einer prognostizierten CAGR von 6,23 % bis 2031. Dieses Wachstum spiegelt einen strukturellen Wandel in den Prioritäten von Verbrauchern und Herstellern hin zu Clean-Label-, ethisch produzierten und transparenzorientierten Proteinquellen wider. Im Gegensatz zu konventionellen Proteinen werden Bio-tierische Proteine unter strengen Zertifizierungsstandards produziert, die den Einsatz synthetischer Pestizide, gentechnisch veränderter Futtermittel, Antibiotika und Wachstumshormone verbieten. Diese Praktiken steigern ihre Attraktivität bei gesundheitsbewussten und zutatenkundigen Verbrauchern. Das Wachstum des Segments wird weiter durch zunehmende Kontrolle der Produktionspraktiken, Rückstandssicherheit und langfristige Gesundheitsauswirkungen angetrieben, insbesondere in entwickelten Märkten, wo Bio-Zertifizierung mit höherer Qualität, verbessertem Tierschutz und Umweltverantwortung assoziiert wird.

Nach Anwendung: Dominanz von Lebensmitteln, Aufschwung in der Körperpflege

Lebensmittel- und Getränkeanwendungen entfielen im Jahr 2025 auf bedeutende 68,58 % der globalen Nachfrage nach tierischem Protein und unterstreichen ihre Position als primärer Verbrauchskanal und wichtiger Werttreiber für tierische Proteine weltweit. Dieser erhebliche Anteil ist auf die wesentliche Rolle tierischer Proteine in täglichen Grundnahrungsmitteln und verarbeiteten Lebensmittelkategorien zurückzuführen, wie Milchprodukte, Backwaren, Getränke, Frühstückscerealien, Süßwaren, Saucen und verzehrfertige Lebensmittel. Die Nachfrage wird weiter durch den wachsenden Trend der Proteinanreicherung in Mainstream-Lebensmittel- und Getränkeprodukten angetrieben, da Hersteller tierische Proteine zunehmend einsetzen, um Nährwertprofile zu verbessern und gleichzeitig Geschmack und Produktstabilität zu erhalten.

Körperpflege und Kosmetik stellen die am schnellsten wachsende Anwendung für tierische Proteine dar, mit einer prognostizierten CAGR von 5,98 % bis 2031. Dieses Wachstum wird durch die Integration von Ernährung, Schönheit und funktionellem Wohlbefinden in den Lebensstil der Verbraucher angetrieben. Die Expansion des Segments wird hauptsächlich durch den zunehmenden Einsatz proteinbasierter bioaktiver Inhaltsstoffe wie Kollagen, Gelatine und milchbasierter Proteine in topischen Formulierungen und ingestierbaren Schönheitsprodukten vorangetrieben. Darüber hinaus hat der globale „Beauty-from-within”-Trend, der ganzheitliche Lösungen betont, die äußeres Erscheinungsbild mit innerer Gesundheit verbinden, die Nachfrage nach kollagenhaltigen Getränken, Pulvern, Kapseln und Gummibärchen erheblich gesteigert. Dieses Wachstum wird durch robuste Verbraucherausgaben für Körperpflegeprodukte unterstützt. Laut dem Statistischen Amt des Vereinigten Königreichs erreichten die Verbraucherausgaben für Körperpflege im Vereinigten Königreich im Jahr 2024 rund 41,9 Milliarden GBP, was das Ausmaß und die Widerstandsfähigkeit der Nachfrage in etablierten Schönheitsmärkten verdeutlicht [2]Quelle: Statistisches Amt des Vereinigten Königreichs, "Verbraucherausgaben für Körperpflege im Vereinigten Königreich", ons.gov.uk.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 30,87 % des globalen Marktanteils für tierisches Protein und war damit der größte regionale Beitragszahler. Diese Dominanz wird durch ein gut entwickeltes Proteinverbrauchsökosystem und eine fortschrittliche Verarbeitungsinfrastruktur gestützt. Die Vereinigten Staaten spielen eine zentrale Rolle, angetrieben durch ihre reife Sport- und aktive Ernährungsbranche, in der Molkenprotein zu einem alltäglichen Ernährungsbestandteil geworden ist. Seine Verwendung erstreckt sich über Sportler hinaus auf alltägliche Verbraucher, die sich auf Muskelgesundheit, Gewichtsmanagement und funktionelles Wohlbefinden konzentrieren. Die weit verbreitete Verfügbarkeit von proteinangereicherten Getränken, Riegeln, Milchprodukten und Nahrungsergänzungsmitteln hält den hohen Pro-Kopf-Verbrauch von Molkenprotein aufrecht. Darüber hinaus gewährleisten etablierte Molkereigenossenschaften und vertikal integrierte Verarbeitungsnetzwerke in den Vereinigten Staaten und Kanada eine konsistente Rohstoffversorgung, Kosteneffizienz und Großproduktion von Molkenprotein, Milchproteinen und Kasein.

Der asiatisch-pazifische Raum wird voraussichtlich der am schnellsten wachsende Markt sein, mit einer CAGR von 6,15 % bis 2031. Dieses Wachstum wird durch eine rasche Ernährungsevolution und zunehmendes Proteinbewusstsein in wichtigen Schwellenländern angetrieben. China und Indien führen diese Expansion an, unterstützt durch steigende Mittelklasseeinkommen, die einen höheren Konsum von proteinangereicherten Lebensmitteln, milchbasierten Getränken, Nahrungsergänzungsmitteln und funktionellen Ernährungsprodukten ermöglichen. Urbanisierung, veränderte Lebensstile und eine stärkere Beteiligung an Fitness und präventiver Gesundheitsversorgung steigern die Nachfrage nach Molkenprotein, Milchproteinen und Kollagen in Mainstream- und Premiumkategorien weiter. Darüber hinaus verbessern Investitionen regionaler Regierungen und Branchenakteure in lokale Milchverarbeitungskapazitäten, Kühlketteninfrastruktur und Ernährungsaufklärung die Zugänglichkeit und Erschwinglichkeit tierischer Proteinprodukte.

Europa, Südamerika sowie der Nahe Osten und Afrika machen gemeinsam den verbleibenden Anteil am globalen Markt für tierisches Protein aus, wobei jeder durch einzigartige strukturelle und Verbrauchsdynamiken beiträgt. Europa zeichnet sich durch sein reifes Milchverarbeitungsökosystem und eine starke nachgelagerte Nachfrage in Lebensmitteln, Nahrungsergänzungsmitteln und klinischer Ernährung aus. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) erreichte der Molkenpulververbrauch in Europa im Jahr 2024 1,53 Milliarden Tonnen, was die zentrale Rolle der Region bei der globalen Molkennutzung und wertschöpfenden Proteinanwendungen unterstreicht [3]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), "Volumen des in der Europäischen Union verbrauchten Molkenpulvers", oecd.org. Südamerika profitiert von einer robusten Viehbasis und exportorientierter Proteinproduktion, die ein stetiges Wachstum in Lebensmittel- und Zutatlieferketten unterstützt. Unterdessen erlebt der Nahe Osten und Afrika eine schrittweise Marktexpansion, angetrieben durch Ernährungsdiversifizierung, zunehmendes Ernährungsbewusstsein und steigende Nachfrage nach angereicherten und halal-zertifizierten Proteinprodukten, insbesondere in städtischen Gebieten.

Wettbewerbslandschaft

Der globale Markt für tierisches Protein weist eine zweigeteilte Wettbewerbsstruktur auf, mit unterschiedlichen Konzentrationsgraden in den wichtigsten Proteinkategorien. Die Molkenprotein- und Kaseinsegmente sind stark konsolidiert und werden hauptsächlich von großen Molkereigenossenschaften wie Arla Foods amba, Fonterra Co-operative Group und Royal FrieslandCampina NV dominiert. Diese Unternehmen nutzen ihren direkten Zugang zu vorgelagerten Milchlieferungen und langjährigen Landwirtnetzwerken, um einen Wettbewerbsvorteil zu erhalten. Sie verfügen über das Kapital, das technische Know-how und die operative Größe, die erforderlich sind, um fortschrittliche Technologien wie Membranfiltration, Ultrafiltration und Sprühtrocknung einzusetzen. Dies ermöglicht es ihnen, hochreine Molkenisolate, Kaseinate und funktionelle Milchproteine mit Effizienz und Konsistenz zu produzieren und die wachsende Nachfrage nach hochwertigen Proteinprodukten zu bedienen.

Die von diesen großen Akteuren übernommenen vertikal integrierten Modelle schaffen erhebliche Markteintrittsbarrieren für neue Wettbewerber. Herausforderungen wie die Sicherung von Rohstofflieferungen, das Management von Verarbeitungskosten, die Einhaltung strenger regulatorischer Anforderungen und der Aufbau globaler Vertriebsnetzwerke erschweren es kleineren oder neuen Marktteilnehmern, effektiv zu konkurrieren. Diese Barrieren schützen nicht nur den Marktanteil etablierter Akteure, sondern verstärken auch den konsolidierten Charakter der Molkenprotein- und Kaseinsegmente. Infolgedessen bleibt die Wettbewerbslandschaft in diesen Kategorien stark auf große Genossenschaften mit umfangreichen Ressourcen und Infrastruktur ausgerichtet.

Trotz des hohen Konsolidierungsgrades bestehen Möglichkeiten für mittelgroße Akteure, eine Nische im Markt zu besetzen. Durch die Ausrichtung auf Premium- und anwendungsspezifische Segmente anstatt auf Wettbewerb bei Rohstoffvolumina können sich diese Unternehmen differenzieren und Fuß fassen. Diese strukturelle Vielfalt führt zu unterschiedlichen Wettbewerbsdynamiken innerhalb des breiteren Marktes für tierisches Protein, die sich stark von der genossenschaftlich dominierten Milchproteinlandschaft unterscheiden. Die schrittweise Zunahme der Konsolidierung durch Übernahmen und strategische Partnerschaften prägt das Wettbewerbsumfeld weiter und bietet sowohl Herausforderungen als auch Chancen für Akteure entlang der Wertschöpfungskette.

Marktführer in der Branche für tierisches Protein

Agrial Enterprise

Arla Foods amba

Darling Ingredients Inc.

Fonterra Co-operative Group

Gelita AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Elmentoz sicherte sich 4,5 Millionen USD zur Errichtung Indiens größter Insektenproteinanlage und zur Eliminierung von Antibiotika in Tierfutter. Die Anlage wird die Kapazität haben, 2.000 Tonnen industrieller Nebenprodukte pro Monat mit proprietären fortschrittlichen Automatisierungstechnologien zu verarbeiten.

- März 2025: Vivici hat ViviteinTM BLG auf dem US-amerikanischen Markt eingeführt. ViviteinTM BLG, bezeichnet als der neue Standard für Protein, ist ein Milchprotein, das durch Präzisionsfermentation ohne Beteiligung von Tieren im Produktionsprozess hergestellt wird.

- November 2024: Arla Foods Ingredients hat ein neues Molkenproteinhydrolysat eingeführt, das ein verbessertes Geschmacksprofil im Vergleich zu ähnlichen Zutaten in peptidbasierter medizinischer Ernährung bieten soll. Das hochhydrolysierte Molkenproteinprodukt Lacprodan DI-3092 ermöglicht die Einbeziehung von 10 g hochwertigem Einzelquellen-Protein in einer 100-ml-Portion.

- März 2024: Glanbia PLC führte über seine Marke Isopure ein neues Produkt im Isopure-Portfolio ein: Kollagenpeptide. Dieses Produkt ist darauf ausgelegt, gesunde Gelenke, Haare, Haut und Nägel zu unterstützen und gleichzeitig Immununterstützung zu bieten. Jede Portion enthält 20 Gramm Kollagenpeptide.

Berichtsumfang des globalen Marktes für tierisches Protein

Tierisches Protein bezieht sich auf Proteine, die aus natürlichen Quellen gewonnen werden, darunter Fleisch, Eier, Milch, Fisch und Insekten, die in verschiedenen Branchen weit verbreitet eingesetzt werden.

Der Markt für tierisches Protein ist nach Proteintyp, Kategorie, Anwendung und Geografie segmentiert. Nach Proteintyp ist der Markt in Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkenprotein und sonstiges tierisches Protein segmentiert. Nach Kategorie ist der Markt in konventionell und bio segmentiert. Nach Anwendung ist der Markt in Tierfutter, Körperpflege und Kosmetik, Lebensmittel und Getränke sowie Nahrungsergänzungsmittel segmentiert. Das Segment Lebensmittel und Getränke ist weiter in Backwaren, Getränke, Frühstückscerealien, Würzmittel/Saucen, Süßwaren, Milch- und Milchalternativprodukte, verzehrfertige/kochfertige Lebensmittelprodukte und sonstige segmentiert.

Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Kasein und Kaseinate |

| Kollagen |

| Eiprotein |

| Gelatine |

| Insektenprotein |

| Milchprotein |

| Molkenprotein |

| Sonstiges tierisches Protein |

| Konventionell |

| Bio |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Sonstige | |

| Nahrungsergänzungsmittel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Proteintyp | Kasein und Kaseinate | |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstiges tierisches Protein | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Anwendung | Tierfutter | |

| Körperpflege und Kosmetik | ||

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Sonstige | ||

| Nahrungsergänzungsmittel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierfutter- sowie Körperpflege- und Kosmetikhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen einzusetzen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des Volumens des proteinangereicherten Endverbrauchermarktes am Gesamtvolumen des Endverbrauchermarktes.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellten Produkts.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern benötigt werden. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Milchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknung von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in einem Produkt vorhanden sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittels zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß verarbeitet, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelinhaltsstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens |

| Geliermittel | Es ist ein Inhaltsstoff, der als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen auslöst. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten monogastrischen Tiere sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutricosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel zur Pflege der natürlichen Schönheit von Haut, Nägeln und Haaren wirken. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist ein Inhaltsstoff, der Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die zur Kontrolle und Veränderung des Mundgefühls und der Textur von Lebensmittel- und Getränkeprodukten eingesetzt wird. |

| Verdickungsmittel | Es ist ein Inhaltsstoff, der verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen