Afrika-Elektrofahrzeugmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

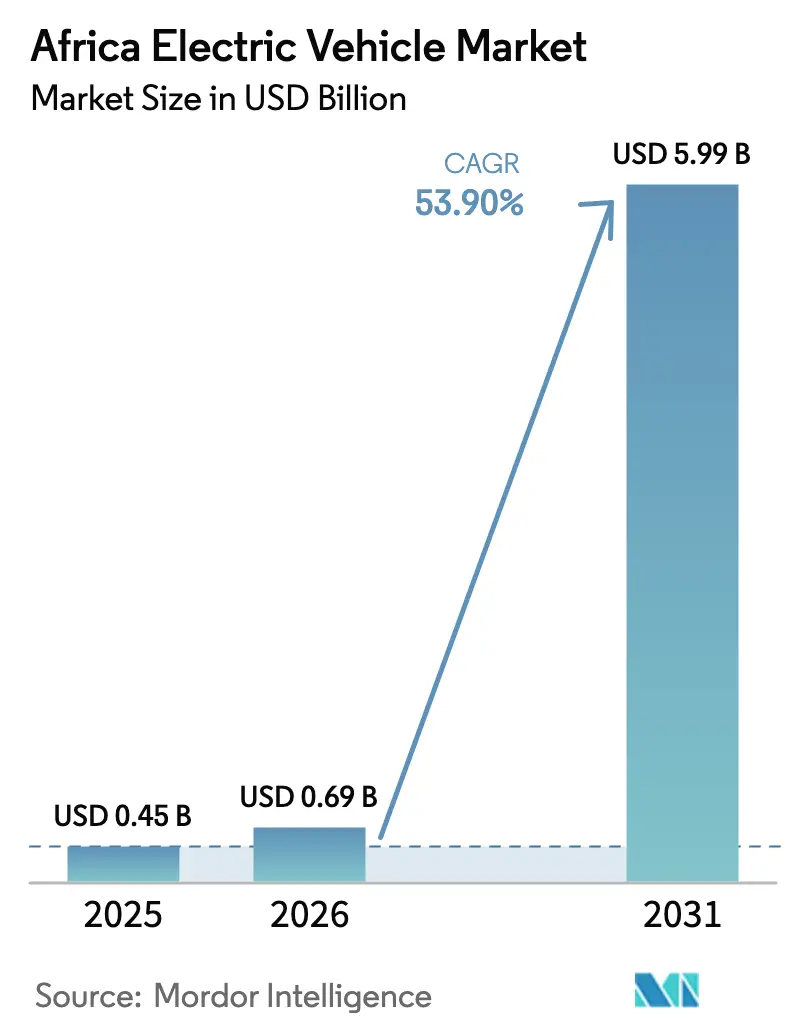

| Marktgröße im Basisjahr (2025) | 0.45 Milliarden US-Dollar |

| Marktgröße (2026) | 0.69 Milliarden US-Dollar |

| Marktgröße (2031) | 5.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 53.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika-Elektrofahrzeugmarkt Analyse von Mordor Intelligence

Die Größe des Afrika-Elektrofahrzeugmarktes wird im Jahr 2026 auf USD 0,69 Milliarden geschätzt, gewachsen gegenüber dem Wert von USD 0,45 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 5,99 Milliarden, wachsend mit einer CAGR von 53,9 % über den Zeitraum 2026–2031. Staatliche Anreize, reichlich vorhandene Batteriemineralressourcen und die Fähigkeit, die bestehende Automobilinfrastruktur zu überspringen, treiben die Akzeptanz in verschiedenen Mobilitätssegmenten voran. Äthiopiens Einfuhrverbot für Fahrzeuge mit Verbrennungsmotor, Ghanas achtjähriges Nullzollfenster und Südafrikas aufkommende Produktionsrückvergütungen erweitern den Verbraucherzugang und ziehen gleichzeitig vorgelagerte Batterieinvestitionen an. Chinesische, europäische und afrikanische Akteure wetteifern darum, die Batterie- und Fahrzeugmontagekapazität zu lokalisieren, und positionieren den Afrika-Elektrofahrzeugmarkt als strategische Wachstumsgrenze für die globale Industrie. Schnell sinkende Batteriekosten, steigende Zweirad-Nachfrage für die Letzte-Meile-Logistik und Fintech-gesteuertes Mikro-Leasing stärken den Übergang der Region zu emissionsarmem Transport.

Wichtigste Erkenntnisse des Berichts

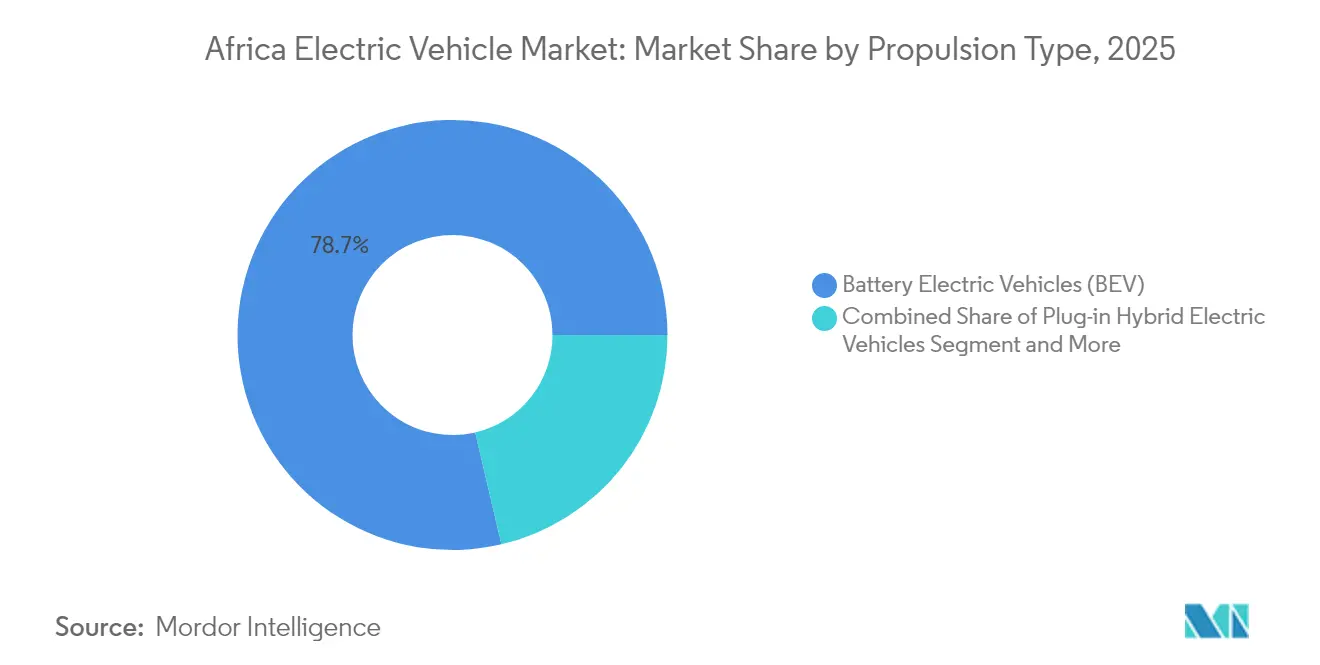

- Nach Antriebsart hielten Batterieelektrofahrzeuge im Jahr 2025 einen Umsatzanteil von 78,65 % am Afrika-Elektrofahrzeugmarkt, während Brennstoffzellenelektroautos bis 2031 voraussichtlich die schnellste CAGR von 56,40 % verzeichnen werden.

- Nach Fahrzeugtyp führten Personenkraftwagen den Afrika-Elektrofahrzeugmarkt mit einem Anteil von 61,25 % im Jahr 2025 an, während Zwei- und Dreiräder mit einer CAGR von 57,90 % bis 2031 vorankommen.

- Nach Antriebskonfiguration erfasste Frontantrieb im Jahr 2025 einen Umsatzanteil von 57,55 % am Afrika-Elektrofahrzeugmarkt; Allradantrieb wird voraussichtlich mit einer CAGR von 55,90 % bis 2031 wachsen.

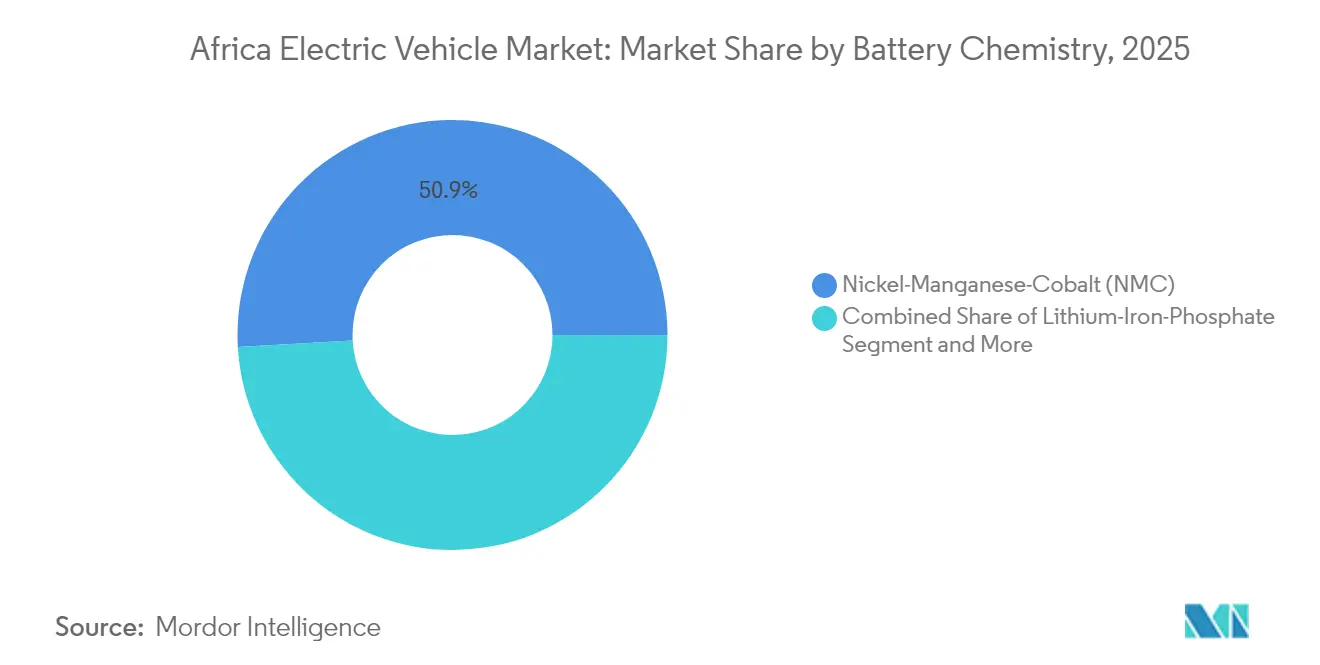

- Nach Batteriechemie machte Nickel-Mangan-Kobalt im Jahr 2025 einen Anteil von 50,88 % am Afrika-Elektrofahrzeugmarkt aus, und Feststoffbatterien werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 55,80 % wachsen.

- Nach Lademethode beherrschte AC-Langsamladen im Jahr 2025 67,95 % des Marktanteils am Afrika-Elektrofahrzeugmarkt, während DC-Schnellladen bis 2031 mit einer CAGR von 55,40 % steigen wird.

- Nach Geografie führte Ghana im Jahr 2025 mit einem Umsatzanteil von 29,05 %; Äthiopien ist das am schnellsten wachsende Land mit einer CAGR von 56,90 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Afrika-Elektrofahrzeugmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Nullzoll-Anreize | +12.5% | Äthiopien, Ghana, Südafrika, Ruanda | Kurzfristig (≤ 2 Jahre) |

| Günstigere Batterien, Massenmodelle | +10.8% | Konzentrierte Auswirkung in Marokko, Südafrika | Mittelfristig (2–4 Jahre) |

| Mineralische Lieferkettenstärkung | +9.2% | Demokratische Republik Kongo, Sambia, Marokko, Madagaskar | Langfristig (≥ 4 Jahre) |

| Überspringen zu E-Motorrädern | +8.7% | Kenia, Nigeria, Ruanda, Ghana | Kurzfristig (≤ 2 Jahre) |

| Batteriewechsel-Preisgestaltung | +7.3% | Kenia, Nigeria, Benin, Togo, Ruanda | Mittelfristig (2–4 Jahre) |

| OEM-Fintech-Mikro-Leasing | +6.1% | Nigeria, Kenia, Ghana | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Nullzoll-Importe steigern die Erschwinglichkeit von Elektrofahrzeugen

Äthiopiens Verbot von Importen von Fahrzeugen mit Verbrennungsmotor aus dem Jahr 2024 hob die Zulassungen von Elektrofahrzeugen bis Anfang 2025 auf über 60 % der Neuzulassungen. Ghanas achtjähriges Nullzollfenster beseitigt Zölle auf vollständig elektrische Importe und stimuliert Montage-Investitionszusagen von globalen Erstausrüstern. Südafrikas Entwurf eines Anreizrahmens schlägt Produktionsrückvergütungen vor, die den politischen Mix von Konsum auf Produktion verlagern und die regionale Lieferkettentiefe des Afrika-Elektrofahrzeugmarktes stärken. Kenias Mehrwertsteuerbefreiung in Kombination mit einem ermäßigten Stromtarif für Elektromobilität führte zu einem fünffachen Anstieg der Zulassungen im Jahr 2023 und bestätigte die Preiselastizität der Nachfrage. Ruandas Steuerbefreiung und der Anteil erneuerbarer Energien stärken die Erschwinglichkeit und ermöglichen Volkswagens GenFarm-E-Traktor-Einführung.

Sinkende Batteriepackpreise erschließen Massenmarktmodelle

Schnelle Zellpreisrückgänge, gepaart mit Marokkos USD 6,5 Milliarden Gotion-Gigafabrik und BTRs USD 366 Millionen Kathodenanlage, senken die Landekosten für regionale Montagebetriebe. Die Lokalisierung der Batterieproduktion umgeht das Devisenrisiko und Logistikaufschläge, senkt die Fahrzeugpreise und verbessert die Gesamtbetriebskosten des Afrika-Elektrofahrzeugmarktes. COBCOs 70-GWh-Vorläuferanlage veranschaulicht Skaleneffekte, die sich über west-, zentral- und nordafrikanische Exportkorridore erstrecken. Mit dem Anstieg der Durchdringung erneuerbarer Energien in Marokko sinken die Energieeinsatzkosten weiter, was zu wettbewerbsfähigen Batteriepreisen auf dem gesamten Kontinent führt. Da sich die Skalenvorteile über Lieferketten erstrecken, werden bis 2027 voraussichtlich Massenmarktmodelle unter USD 15.000 proliferieren und die adressierbare Nachfrage unter Fahrgemeinschafts- und Lieferflotten ausweiten.

Panafrikanische Mineralwertschöpfungsketteninitiative fördert lokale Elektrofahrzeug-/Batterieinvestitionen

Die Kontrolle über 92 % des weltweiten Platins und 56 % des Kobalts verleiht Afrika strukturelle Verhandlungsmacht in globalen Batterie-Lieferketten. Der Demokratisch-Kongo-Sambia-Elektrofahrzeugkorridor nutzt Kupfer-Kobalt-Cluster, um Sonderwirtschaftszonen zu beherbergen, die Zellmontage- und Vorläufermaterialanlagen anziehen und den Afrika-Elektrofahrzeugmarkt lokal verankern. Simbabwes Kamativi-Lithiumkapazität und Madagaskars Graphitprojekte stimmen mit den EU-Strategien für kritische Rohstoffe überein und lenken konzessionäre Finanzierung in Verarbeitungsanlagen. Ghanas staatsfondsgestützte Thema-Lithiumraffinerie fügt Konversionskapazität hinzu und erfasst mehr Wertschöpfung als Roherz-Exporte. Integrierte Footprints von vor- bis nachgelagert verkürzen Versandzyklen, reduzieren Emissionen und erhöhen die Wettbewerbsfähigkeit afrikanisch hergestellter Fahrzeuge im regionalen Handel gemäß AfCFTA-Regeln.

Überspringen zu E-Motorrädern und Tuk-Tuks für die Letzte-Meile-Logistik

Motorradtaxis repräsentieren mehr als ein Drittel der Stadtfahrten in Kenia und bieten ein sofortiges Elektrifizierungsziel mit begrenzter Abhängigkeit von Straßeninfrastruktur. Spiros Netzwerk aus 22.000 E-Bikes und 600 Wechselstationen demonstriert das Pay-per-Use-Modell, das die Reichweitenangst löst und gleichzeitig die anfänglichen Batteriekosten eliminiert. Betreiber berichten von höheren täglichen Einnahmen als ihre Benzinkollegen, ein finanzieller Anreiz, der die Verbreitung elektrischer Zweiräder in mehreren Ländern beschleunigt. Kenias Flotte von 2,2 Millionen Boda-Bodas könnte die Transportemissionen um 85 % senken, wenn sie vollständig elektrifiziert wird, indem sie das erneuerbare-energielastige Netz nutzt. Ähnliche Wirtschaftlichkeiten gelten in Nigeria, Ghana und Ruanda, wo informelle Fahrer Kraftstoffeinsparungen, reduzierten Wartungsaufwand und Mikro-Leasing-Flexibilität schätzen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Ladeinfrastruktur-Investitionsaufwand | -8.4% | Subsaharisches Afrika ohne Südafrika | Langfristig (≥ 4 Jahre) |

| Fragile ländliche Stromnetze | -7.1% | Ländliche Gebiete in Nigeria, Kenia, Ghana, Tansania | Mittelfristig (2–4 Jahre) |

| Flut gebrauchter Fahrzeuge mit Verbrennungsmotor | -5.8% | West- und Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Schwacher Wiederverkaufswert für Elektrofahrzeuge | -4.3% | Südafrika, Marokko, Kenia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Ladeinfrastruktur und Netzaufrüstungen

Der kontinentweite Aufbau von Schnellladkorridoren erfordert einen hohen Kapitaleinsatz, der öffentliche Budgets belastet, die mit Gesundheits- und Bildungsprioritäten konkurrieren. Südafrika betreibt rund 316 öffentliche Ladestationen, konzentriert rund um Gauteng, was die Infrastrukturlücke sogar im fortschrittlichsten Automobilzentrum verdeutlicht. Nigerias Vorzeige-Schnellladestation signalisiert den Appetit des Privatsektors, aber die Finanzierungsanforderungen bleiben für die 53 anderen Länder, in denen Stromnetze oft unterfinanziert sind, entmutigend. Die Netzmodernisierung muss gleichzeitig mit dem Ladeausbau erfolgen, ein doppelter Investitionspfad, der die Amortisationszeiten der Entwickler verlängert. Die erhöhten Kreditkosten in vielen afrikanischen Volkswirtschaften drücken außerdem die Berechnungen des internen Zinsfußes von Projekten. Folglich werden Blended-Finance-Strukturen und konzessionäre Klimafonds unerlässlich sein, um Ladeinfrastrukturen zu skalieren, die ein nachhaltiges Wachstum im Afrika-Elektrofahrzeugmarkt unterstützen können.

Schwache Netzzuverlässigkeit und geringe Elektrifizierung außerhalb von Metropolregionen

Städtische Gebiete wie Nairobi, Lagos und Johannesburg verfügen über eine relativ stabile Versorgung, doch ländliche Regionen sind mit intermittierenden Ausfällen konfrontiert, die eine zuverlässige Fahrzeugladung behindern. Die Zuverlässigkeitslücke schränkt die adressierbare Nachfrage nach Pkw und Transportern außerhalb von Metropolringen ein. Paradoxerweise fehlt Ländern mit hohem erneuerbaren Energiepotenzial die Übertragungsinfrastruktur, die in der Lage ist, eine konsistente Leistung für die Elektrifizierung des Transports, insbesondere während abendlicher Spitzenzeiten, zu liefern. Programme zur ländlichen Elektrifizierung priorisieren Haushaltsbeleuchtung gegenüber Hochleistungsfahrzeugladestationen und verlängern so die Zeitrahmen für eine breite Zugänglichkeit von Elektrofahrzeugen. Sofern Mini-Netz-Entwickler keine Mobilitätslasten in ihre Projektökonomie integrieren, riskiert der Afrika-Elektrofahrzeugmarkt, ein städtisches Phänomen zu bleiben, was ökologische Gewinne durch eine bundesweite Flottendekarbonisierung verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: BEV-Dominanz treibt die Marktbasis voran

Batterieelektrofahrzeuge erwirtschafteten im Jahr 2025 78,65 % des Umsatzes und verankerten den Afrika-Elektrofahrzeugmarkt. Brennstoffzellenfahrzeuge werden bis 2031 mit einer CAGR von 56,40 % beschleunigen, unterstützt durch Südafrikas EUR 4,7 Milliarden-Grünwasserstoffprogramm, das die Platinreserven des Landes nutzt. Die Marktgröße des Afrika-Elektrofahrzeugmarktes für Brennstoffzellenplattformen wird voraussichtlich stark ansteigen, sobald die Grünwasserstoff-Hubs nach 2027 die Kommerzialisierung erreichen. Plug-in-Hybride bleiben eine Nische, da die meisten Regierungen die vollständige Elektrifizierung anreizen, um Abhängigkeiten von importierten Kraftstoffen zu umgehen. Nicht durch Legacy-Lieferketten von Verbrennungsmotorfahrzeugen belastet, können afrikanische Montagebetriebe sich vollständig auf BEV-Architekturen festlegen und begrenztes Kapital auf einen einzigen Technologie-Stack konzentrieren. Da lokale Batterieanlagen skalieren, werden die Listenpreise von BEV sinken, was ihre Marktdominanz stärkt, während sich Brennstoffzellen-Ökosysteme parallel entwickeln.

Der Afrika-Elektrofahrzeugmarktanteil von BEVs wird bis 2031 voraussichtlich über 70,00 % bleiben, auch wenn FCEVs in Güterverkehr, Bergbau und Überlandbusstrecken eindringen, die den Langstreckenattributen von Wasserstoff Wert beimessen. Die politische Klarheit rund um den Ausbau der Wasserstoffinfrastruktur wird das Tempo bestimmen, mit dem LKW-Flotten von Diesel auf Brennstoffzellen umsteigen. Bis dahin werden BEVs weiterhin Personen- und leichte Nutzfahrzeugkategorien dominieren, da Ladenetze schneller expandieren als Wasserstofftankstellen. Die Antriebslandschaft neigt sich daher in Richtung einer BEV-first-Trajektorie mit selektiver FCEV-Aufnahme in Hochauslastungs-Schwerlast-Nischen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Fahrzeugtyp: Zweirad-Revolution verändert die Mobilität

Personenkraftwagen führten den Umsatzpool 2025 mit 61,25 %, doch Zwei- und Dreiräder werden eine CAGR von 57,90 % erzielen, was die Fahrdienst- und Lieferdynamik des Kontinents widerspiegelt. Die Marktgröße des Afrika-Elektrofahrzeugmarktes für Zweiräder wird zwischen 2025 und 2027 voraussichtlich auf das Dreifache steigen, da Mikromobilitätsunternehmen Batteriewechsel-Netzwerke ausbauen. Betreiber bevorzugen Elektroräder, da die täglichen Kraftstoffeinsparungen die Batterieabonnementgebühren übersteigen und so das Nettoeinkommen direkt erhöhen. Fahrdienst-Plattformen bündeln Fahrräder mit Versicherungs- und Digitalgeldbörsen-Rückzahlungsplänen und erweitern den Zugang für Fahrer ohne formale Kredithistorie.

Nutzfahrzeuge und Busse bleiben kleinere Anteile, haben aber strategische Relevanz. Von Roam Kenya eingesetzte Elektrobusse senken die Energiekosten der Betreiber um 50 % und verbessern die städtischen Luftqualitätsmetriken, was den Nairobi County dazu veranlasste, die Streckenlizenzzahlungen für emissionsfreie Flotten zu erlassen. Fernbusse und schwere LKW warten auf Hochkapazitäts-Ladekorridore oder Wasserstoffalternativen. Dennoch werden wachsende Stadtbuselektrifizierungsprojekte depotbasierte DC-Schnelladestationen verankern, die in öffentlich zugängliche Schnellladestationen übergehen und die Infrastrukturbasis des Afrika-Elektrofahrzeugmarktes stärken.

Nach Fahrzeugantriebsart: Frontantrieb-Effizienz trifft auf Allradantrieb-Leistungsbedarf

Frontantrieb-Layouts erfassten im Jahr 2025 57,55 % des Umsatzanteils und erfüllten städtische Effizienzanforderungen zu geringeren Kosten. Die CAGR von 55,90 % bei Allradantrieb spiegelt einen Wandel hin zu SUVs und Pickups wider, die an Afrikas gemischte Straßenbedingungen angepasst sind. Teslas geplante Marokko-Fabrik wird Allradantriebsvarianten montieren, die auf Verbraucher ausgerichtet sind, die zwischen asphaltierten städtischen Arterien und unbefestigten Vorstadtstrecken reisen. Premium-Importeure vermarkten bereits Allradantrieb-Crossover, die sowohl für Stadtpendel als auch für Landfahrten geeignet sind, und signalisieren eine schrittweise Neuzusammensetzung der Antriebsstrangnachfrage.

Hinterradantrieb behält Loyalität bei gewerblichen Transportunternehmen und Leistungsenthusiasten. Doch lokale Montagebetriebe bevorzugen Frontantrieb-Plattformen, da die Komponentenbeschaffung und Montagekomplexität geringer sind, was mit dünnen Lieferantenbasen in Einklang steht. Folglich wird Frontantrieb im Afrika-Elektrofahrzeugmarkt dominant bleiben, während Allradantrieb in höhermargigen Lifestyle- und gewerblichen Nutzungssegmenten an Bedeutung gewinnt.

Nach Batteriechemie: NMC-Führungsposition steht vor Feststoffbatterie-Disruption

Nickel-Mangan-Kobalt-Batterien kontrollierten 50,88 % der Lieferungen im Jahr 2025 und nutzten die reichlich vorhandenen regionalen Kobaltressourcen. Der Afrika-Elektrofahrzeugmarkt ist jedoch bereit, Chemieoptionen zu diversifizieren. Feststoffzellen werden voraussichtlich mit einer CAGR von 55,80 % wachsen und versprechen eine höhere Energiedichte und verbesserte thermische Sicherheit. Die frühe Einführung wird bei Premium-SUVs und -Bussen beginnen, mit Priorität auf verlängerter Reichweite, und nach 2028 schrittweise in Massenmodelle übergehen. Lithiumeisenphosphat behält eine starke Position bei Zweirädern und Einstiegsfahrzeugen aufgrund von Kosten- und Sicherheitsvorteilen, wobei Natrium-Ionen-Chemien für stationäre Speicheranwendungen auftauchen, die gemeinsam mit Mini-Netzen betrieben werden.

Marokkos 70-GWh-COBCO-Vorläuferanlage sichert eine stabile NMC-Versorgung für Montagebetriebe in West- und Zentralafrika. Gleichzeitig erproben akademisch-industrielle Konsortien in Südafrika lokal gewonnene Festelektrolytformulierungen auf Basis reichlich vorhandener Natriumressourcen, was die laufende Chemiediversifizierung veranschaulicht. Über den Prognosehorizont hinweg wird die Chemieauswahl von der Rohstoffverfügbarkeit, den Kosten auf Packebene und sich entwickelnden Sicherheitsvorschriften abhängen und die Wettbewerbspositionierung innerhalb des Afrika-Elektrofahrzeugmarktes prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Lademethode: AC-Dominanz weicht der DC-Schnelllade-Zukunft

AC-Langsamladesysteme lieferten im Jahr 2025 67,95 % der Energie an afrikanische Elektrofahrzeuge über Haushaltssteckdosen und Arbeitsplatz-Wandladestationen. DC-Schnellladen wird aufgrund nationaler Korridorprojekte, die von Entwicklungsfinanzierungsinstitutionen unterstützt werden, mit einer CAGR von 55,40 % expandieren. Nigerias Mega-Station demonstriert Skaleneffekte für 150-kW-Ladestationen, die von vor-Ort-Solar-Speicher-Hybriden betrieben werden. Audi Südafrikas 150-kW-Netzwerk zeigt, dass Premium-Marken technologische Upgrades katalysieren, wobei die Erkenntnisse auf Massenmarktnetzwerke übertragen werden.

Die politische Standardisierung von Steckertypen und Tarifstrukturen wird DC-Rollouts beschleunigen. Grenzüberschreitende Frachtkorridore, die von AfCFTA-Agenturen identifiziert wurden, sind für 350-kW-Ladestationen vorgesehen, die LKW-Standzeiten reduzieren. Während AC bis 2027 dominant bleibt, wird der schnelle Korridorausbau die Lücke danach verringern und das Vertrauen in die Langstreckennutzbarkeit stärken und den gesamten adressierbaren Afrika-Elektrofahrzeugmarkt ausweiten.

Geografische Analyse

Ghana beherrscht 29,05 % des Umsatzes 2025, nachdem Importzölle abgeschafft und Staatsfonds-Anreize eingeführt wurden, die Montagepartner anziehen. Der vom Afrika-Elektrofahrzeugmarkt in Ghana generierte Marktanteil profitiert von der Hafennähe, die die eingehende Batteriezellen-Logistik und ausgehende Fahrzeugexporte zu westafrikanischen Nachbarn erleichtert. Äthiopien rangiert als das am schnellsten wachsende Land mit einer CAGR von 56,90 % aufgrund seines Verbrennungsmotor-Verbots und seines zu 96 % wasserkraftbetriebenen Stromnetzes, das gleichzeitig Auspuff- und Stromerzeugungsemissionen eliminiert. Verbraucher in Addis Abeba wechseln schnell zu Batterieelektrotaxis, stimuliert durch Fahrdienst-Flottenmandate, die emissionsfreie Fahrzeuge bevorzugen.

Südafrika bewahrt langjährige Automobil-Lieferkettenvorteile und führt Vergütungen zur Lokalisierung der Elektrofahrzeugproduktion ein. BYDs Einführung von drei Modellen schafft neuen Wettbewerb für etablierte Erstausrüster und hält den Afrika-Elektrofahrzeugmarkt dynamisch. Marokkos Produktion von 614.000 Einheiten im Jahr 2024 mit einem Ziel von 100.000 Elektrofahrzeugen bis 2025 positioniert das Land als Brücke zwischen Afrika und Europa und nutzt den zollfreien Zugang unter EU-Mittelmeer-Abkommen. Nigeria strebt ein Nullemissions-Verkaufsziel für 2040 an und beherbergt die größte zusammengesetzte Ladestation des Kontinents, doch Netzzuverlässigkeitsprobleme verlangsamen die unmittelbare Akzeptanz. Kenia verzeichnete im Jahr 2023 einen fünffachen Sprung bei den Verkaufszahlen und nutzt nun günstige Geothermieelektrizität für Ladestationen in Nairobi und Mombasa. Ägypten verhandelt über die CKD-Montage mit Volkswagen, um sowohl Nordafrika als auch den Nahen Osten zu bedienen, was eine strategische Diversifizierung widerspiegelt. Kleinere Märkte wie Ruanda setzen Pionierarbeit bei landwirtschaftlichen E-Traktoren fort, während Burkina Faso eine einheimische Elektrofahrzeugmarke einführt und damit eine breitere Innovationsbasis demonstriert. Gemeinsam wird die regionale Integration unter AfCFTA Spezialisierung und Lieferketten-Synergien fördern, die den Afrika-Elektrofahrzeugmarkt über die heutigen Hochpotenzial-Schwerpunkte hinaus wachsen lassen.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert und schafft Freiraum für neue Marktteilnehmer. Chinesische Hersteller wie BYD und Gotion verfolgen die vertikale Integration, indem sie Batterieanlagen mit CKD-Fahrzeuglinien koppeln, die Lieferzeiten verkürzen und Landekosten senken. Teslas USD 5 Milliarden-Marokko-Verpflichtung signalisiert die Anerkennung der regionalen Nachfrage durch westliche Erstausrüster. Volkswagen investiert USD 210 Millionen zur Erweiterung der südafrikanischen Kapazität und setzt E-Traktoren in Ruanda und Nigeria ein, was mit ländlichen Elektrifizierungsagenden übereinstimmt[2]„Tesla bestätigt Marokko-Fabrik,”, Afrikanische Nachrichtenagentur, africanewsagency.ma.

Afrikanische Start-ups – darunter Ampersand, Roam, BasiGo und Spiro – führen bei der Zweirad-Elektrifizierung und dem Batteriewechsel und nutzen Fintech-Partnerschaften für das Fahrer-Leasing. Spiros 9 Millionen Batteriewechsel generieren wiederkehrende Einnahmen, die die Netzwerkerweiterung finanzieren und alternative Gewinnquellen innerhalb des afrikanischen Elektrofahrzeugmarktes veranschaulichen. Wie bei Äthiopiens Elektrofahrzeug-Einsatz stärken strategische Zusammenarbeit zwischen Erstausrüstern und staatlichen Versorgungsunternehmen die Netzaufrüstungsplanung und verankern gleichzeitig die Ziele für einheimische Inhalte.

Regulatorische Anreize belohnen zunehmend lokale Fertigung, was Tier-1-Zulieferer dazu veranlasst, Kathoden-, Anoden- und Zellpackanlagen in mineralreichen Gerichtsbarkeiten anzusiedeln. Da Lieferkettenabdrücke expandieren, verteilt sich die Verhandlungsmacht über ein erweitertes Ökosystem, was die Wettbewerbsintensität verstärkt und gleichzeitig die Eintrittsbarrieren für Komponentenspezialisten und Software-definierte-Fahrzeug-Start-ups senkt.

Marktführer im Afrika-Elektrofahrzeugmarkt

Nissan Motor Co., Ltd.

Volkswagen AG

Tesla Inc.

BYD Co. Ltd.

Hyundai Motor Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das chinesisch-marokkanische Unternehmen COBCO begann die Produktion von Elektrofahrzeugbatteriematerialien mit einer jährlichen Kapazität von 70 GWh, was für fast 1 Million Fahrzeuge ausreicht.

- März 2025: Lagos eröffnete Afrikas größte zusammengesetzte Schnellladestation und markierte damit einen bedeutenden Meilenstein beim Übergang des Kontinents zu nachhaltigen Energielösungen.

- April 2024: Roam Electric ging eine Partnerschaft mit dem Bezirksbusservice ein, um bis 2026 200 Elektrobusse in ganz Kenia einzusetzen.

Berichtsumfang des Afrika-Elektrofahrzeugmarktes

Ein Elektrofahrzeug (EV) wird mit Strom anstatt mit einem Verbrennungsmotor (ICE) betrieben. Daher wird ein solches Fahrzeug als potenzieller Ersatz für Automobile der aktuellen Generation angesehen, um Probleme wie steigende Umweltverschmutzung, globale Erwärmung und erschöpfende natürliche Ressourcen anzugehen.

Der afrikanische Elektrofahrzeugmarkt ist nach Antrieb, Fahrzeugtyp, Fahrzeugantriebsart und Land segmentiert. Nach Antrieb ist der Markt in Batterieelektrofahrzeuge, Hybridfahrzeuge, Brennstoffzellenelektrofahrzeuge und Plug-in-Hybridfahrzeuge segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Fahrzeugantriebsart ist der Markt in Frontantrieb, Hinterradantrieb und Allradantrieb segmentiert. Nach Land ist der Markt in Südafrika, Ägypten, Marokko, Nigeria, Ghana und Rest von Afrika segmentiert. Der Bericht bietet Marktgröße und -prognosen im Wert (USD) für alle oben genannten Segmente.

| Batterieelektrofahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Hybridfahrzeuge (HEV) |

| Brennstoffzellenelektrofahrzeuge (FCEV) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zwei- und Dreiräder |

| Busse und Reisebusse |

| Frontantrieb |

| Hinterradantrieb |

| Allradantrieb |

| Lithiumeisenphosphat (LFP) |

| Nickel-Mangan-Kobalt (NMC) |

| Natrium-Ionen |

| Feststoffbatterie |

| Andere aufkommende Chemien (Li-S, Li-Luft) |

| AC-Langsam (unter 22 kW) |

| DC-Schnell (über 50 kW) |

| Südafrika |

| Marokko |

| Nigeria |

| Ägypten |

| Äthiopien |

| Ghana |

| Kenia |

| Rest von Afrika |

| Nach Antriebsart | Batterieelektrofahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Hybridfahrzeuge (HEV) | |

| Brennstoffzellenelektrofahrzeuge (FCEV) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zwei- und Dreiräder | |

| Busse und Reisebusse | |

| Nach Fahrzeugantriebsart | Frontantrieb |

| Hinterradantrieb | |

| Allradantrieb | |

| Nach Batteriechemie | Lithiumeisenphosphat (LFP) |

| Nickel-Mangan-Kobalt (NMC) | |

| Natrium-Ionen | |

| Feststoffbatterie | |

| Andere aufkommende Chemien (Li-S, Li-Luft) | |

| Nach Lademethode | AC-Langsam (unter 22 kW) |

| DC-Schnell (über 50 kW) | |

| Nach Land | Südafrika |

| Marokko | |

| Nigeria | |

| Ägypten | |

| Äthiopien | |

| Ghana | |

| Kenia | |

| Rest von Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Afrika-Elektrofahrzeugmarkt im Jahr 2026?

Er wird im Jahr 2026 auf USD 0,69 Milliarden bewertet und soll bis 2031 USD 5,99 Milliarden erreichen.

Was treibt die schnelle Einführung elektrischer Zweiräder an?

Batteriewechselnetzwerke und Pay-per-Use-Finanzierung senken die Anschaffungskosten und steigern das Fahrereinkommen, was die CAGRs für Zweiräder auf über 57,9 % drückt.

Warum konzentrieren sich Batterieanlagen in Marokko?

Investoren nutzen die Nähe zu Europa, erneuerbare Energiequellen und günstige Industriezonen und senken so die Landekosten für regionale Montagebetriebe.

Was sind die Haupthindernisse für eine breitere Einführung von Elektrofahrzeugen außerhalb der Städte?

Hohe Investitionskosten für Schnellladenetze und schwache ländliche Netzzuverlässigkeit verlangsamen die Einführung jenseits von Metropolzentren.

Wie unterstützend sind afrikanische Regierungen gegenüber der lokalen Elektrofahrzeugproduktion?

Äthiopien, Südafrika, Ghana und Marokko haben Verbote, Vergütungen oder Nullzoll-Regelungen eingeführt, die Erstausrüster und Batterieinvestoren zur lokalen Montage anziehen.

Seite zuletzt aktualisiert am: