Afrika CNG- und LPG-Fahrzeugmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

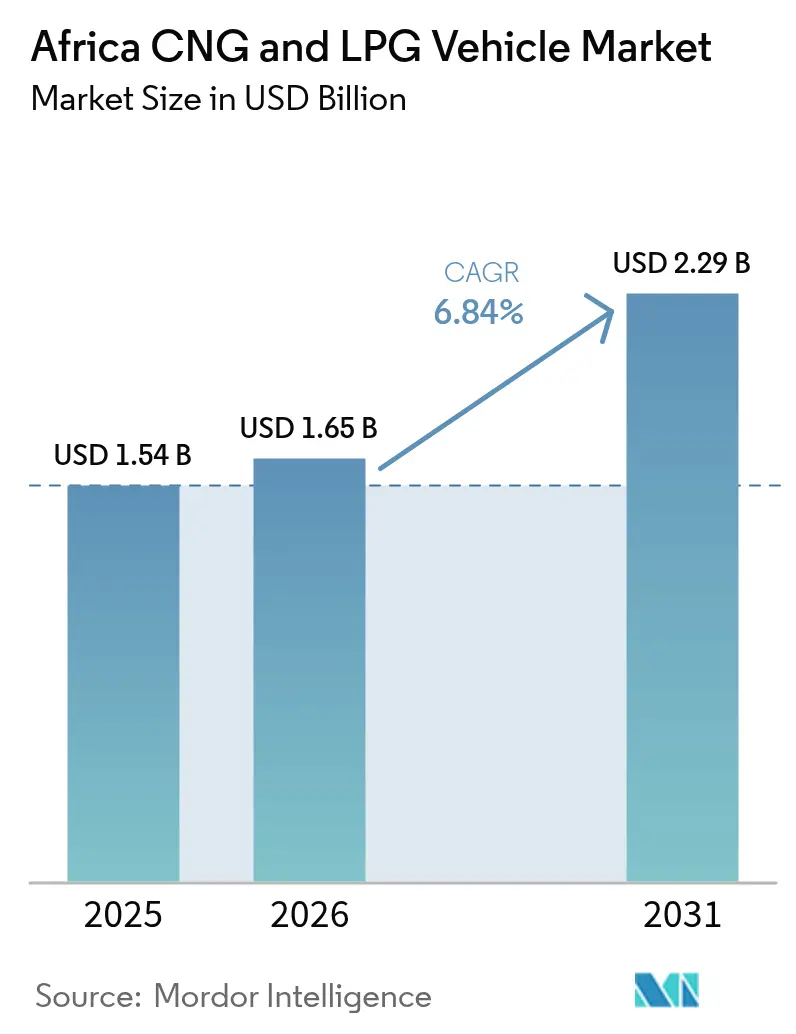

| Marktgröße im Basisjahr (2025) | 1.54 Milliarden US-Dollar |

| Marktgröße (2026) | 1.65 Milliarden US-Dollar |

| Marktgröße (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika CNG- und LPG-Fahrzeugmarktanalyse von Mordor Intelligence

Die Größe des Afrika CNG- und LPG-Fahrzeugmarktes wird im Jahr 2026 auf 1,65 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 1,54 Milliarden USD, mit Prognosen für 2031 von 2,29 Milliarden USD, wachsend mit einem CAGR von 6,84 % im Zeitraum 2026–2031. Da Erdölpreise schwanken, wird der Kostenvorteil gasförmiger Kraftstoffe ausgeprägter – ein Wandel, der durch nationale Programme unterstrichen wird, die Kraftstoffdiversifizierungsziele in langfristige Energiepolitiken einbetten. Nigerias Präsidiale CNG-Initiative mit einer erheblichen Investition in Tankstellenanlagen und die Umrüstung vieler Fahrzeuge unterstreicht die Rolle des Staates bei der Beschleunigung der privaten Akzeptanz. Mit einem umfangreichen Netz von CNG-Tankstellen bietet Ägypten ein ausgereiftes Infrastrukturmodell, das andere afrikanische Nationen nun zu replizieren versuchen. Gleichzeitig führen Technologieanbieter Nachrüstsätze ein, die den Übergang für gewerbliche Flotten erschwinglicher machen, und grenzüberschreitende Pipeline-Projekte sorgen für eine gleichbleibende Kraftstoffqualität in Westafrika.

Wichtigste Erkenntnisse des Berichts

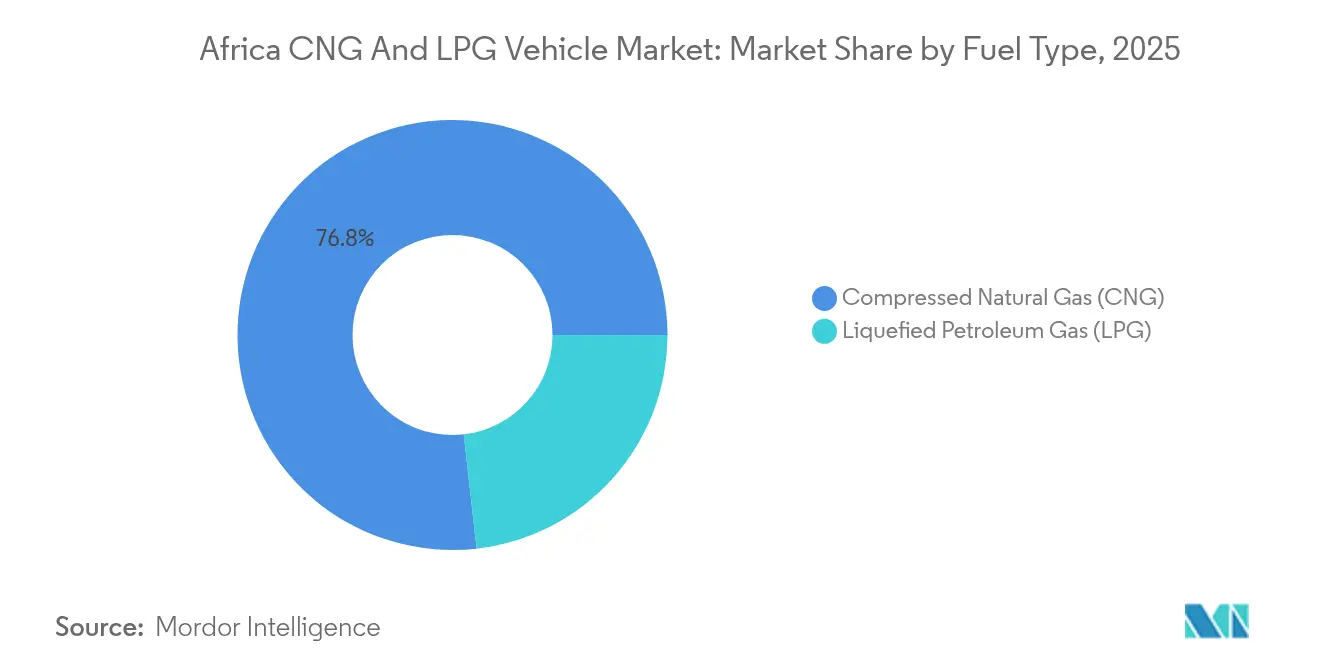

- Nach Kraftstofftyp führte CNG mit einem Umsatzanteil von 76,79 % im Jahr 2025; es wird auch prognostiziert, dass es bis 2031 mit einem CAGR von 6,74 % wächst.

- Nach Fahrzeugtyp entfielen 62,88 % der Verkäufe im Jahr 2025 auf Personenkraftwagen; Busse und Reisebusse werden voraussichtlich bis 2031 mit einem CAGR von 6,90 % wachsen.

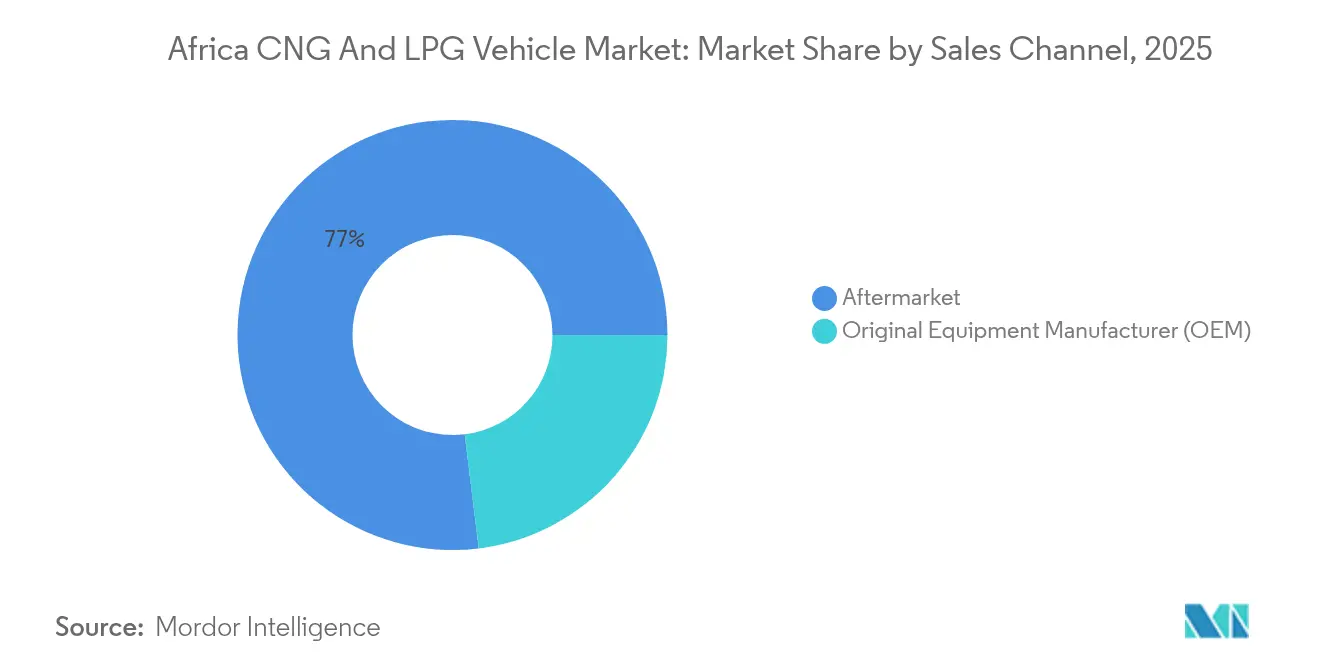

- Nach Vertriebskanal kontrollierte der Nachrüstmarkt 76,95 % der Umrüstungen im Jahr 2025; OEM-Verkäufe werden voraussichtlich bis 2031 mit einem CAGR von 6,92 % expandieren.

- Nach Umrüsttechnologie erfassten Bi-Treibstoff-Benzin-Gas-Systeme 68,10 % der Installationen im Jahr 2025; dedizierte gasförmige Kraftstoffplattformen dürften bis 2031 mit einem CAGR von 6,87 % zunehmen.

- Nach Land hielt Ägypten 38,40 % des Volumens im Jahr 2025, während Nigeria für den schnellsten CAGR von 6,89 % zwischen 2026 und 2031 positioniert ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Afrika CNG- und LPG-Fahrzeugmarkt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Investitionen in Betankungsinfrastruktur | +1.8% | Nigeria, Ägypten, Südafrika als Kernmärkte; Ausstrahlungseffekte auf Marokko, Äthiopien | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für gasförmige Kraftstoffe | +1.5% | Nigeria, Ägypten als primäre Märkte; Tansania, Ghana als sekundäre Märkte | Kurzfristig (≤ 2 Jahre) |

| Volatile Kraftstoffpreise | +1.2% | Global, mit dem größten Einfluss in importabhängigen Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Strengere Emissionsstandards | +0.9% | Südafrika, Ägypten führend; schrittweise Einführung in der ECOWAS-Region | Langfristig (≥ 4 Jahre) |

| Micro-LNG-zu-CNG-Versorgungszentren im ländlichen Raum | +0.7% | Ländliche Gebiete Nigerias, Kenia, Tansania mit wachsender Abdeckung | Mittelfristig (2–4 Jahre) |

| Umrüstung von Fahrzeugflotten im Fahrdienstvermittlungsbereich | +0.6% | Städtische Zentren: Lagos, Kairo, Johannesburg, Nairobi, Accra | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in Betankungsinfrastruktur

Nigerias NNPC plant bis 2025 mehrere CNG-Tankstellen, und Ägypten betreibt bereits zahlreiche Standorte – beide Länder haben damit einen erheblichen First-Mover-Vorteil bei der Netzabdeckung [1]„NNPC plant 100 CNG-Tankstellen bis 2025,” NNPC Limited, nnpclimited.com. Kapital fließt auch in Micro-LNG-zu-CNG-Hubs, die zuvor abgefackeltes Begleitgas vermonetisieren und die Stückkosten für den Transport im ländlichen Raum senken. Das Nigeria-Marokko-Pipeline-Abkommen und das Nigeria-Äquatorialguinea-Gasleitungsabkommen unterstreichen den regionalen Ehrgeiz, die Versorgungsspezifikationen zu vereinheitlichen. Frühe Investoren erzielen Standortvorteile, da Infrastruktur typischerweise vor der Nachfrage entsteht und stark frequentierte städtische Korridore langfristig bindet. Mit zunehmender Ausbreitung der Tankstellen basieren Flottenbesitzer ihre Beschaffungspläne zunehmend auf einer gesicherten Tankstellennähe anstatt auf spekulativen Zukunftsbauten.

Staatliche Anreize und Subventionen für gasförmige Kraftstoffe

Nigerias Präsidiale CNG-Initiative bündelt Umrüstungsvergütungen, Steuerbefreiungen und obligatorische Flottenumstellungen im öffentlichen Sektor, die bis 2027 eine Million Fahrzeuge – oder etwa die Hälfte der aktuellen gewerblichen Flotte – anvisieren [2]„Programm-Faktenblatt 2025,” Präsidiale CNG-Initiative, pcng.ng. Die abgeschlossenen Umrüstungen in Tansania veranschaulichen die katalytische Wirkung auch bescheidener fiskalischer Unterstützung, wenn sie mit sichtbaren Pilotflotten kombiniert wird. Solche Rahmenbedingungen verschieben die Gesamtbetriebskostenberechnungen entschieden zugunsten gasförmiger Kraftstoffe, doch die fiskalische Nachhaltigkeit hängt von ergänzendem privatem Kapital in Infrastruktur und Dienstleistungserbringung ab. Koordinierte öffentlich-private Investitionsstrukturen sind entscheidend, da unkontrollierte Subventionsausgaben das Risiko bergen, andere Energiewende-Prioritäten zu verdrängen. Daher konzipieren politische Architekten zunehmend Auslaufklauseln, die Anreize schrittweise abbauen, wenn die Netzwerkdichte wirtschaftliche Selbstständigkeit erreicht.

Volatile Benzin- und Dieselpreise

Die Volatilität der Erdölpreise verkürzt die Amortisationszeiträume: Betreiber berichten von Kraftstoffkosteneinsparungen von zwei Fünfteln durch CNG, wobei die Umrüstungskosten bei aktuellen Preisniveaus innerhalb von 12–18 Monaten zurückgewonnen werden [3]„Erdgasmarkt-Update 2024,” Internationale Energieagentur, iea.org. Importabhängige afrikanische Volkswirtschaften spüren den Druck am stärksten und entwickeln strukturelle Nachfrage nach inländisch gewonnenem Erdgas als Alternative. Die Reaktion wird jedoch durch die Installationskapazität gedämpft; bei starken Preisanstiegen haben Werkstätten Schwierigkeiten, plötzliche Nachfrageschübe bei Umrüstungsaufträgen zu bewältigen, was die Wirkung verzögert. Anhaltend hohe Preise – eher als episodische Spitzen – erweisen sich daher als entscheidend für die Rechtfertigung von Kapitalausgaben sowohl für Flotten als auch für Tankstellenbetreiber. In diesem Umfeld stabilisieren Unternehmen, die sich durch Dual-Fuel- oder flottenweit abgesicherte Verträge absichern, ihre Betriebsmargen gegenüber globalen Ölschwankungen.

Strengere Fahrzeugemissionsstandards

Die vom UNEP unterstützte Initiative „Sicherere und sauberere Gebrauchtfahrzeuge für Afrika” fordert Euro-4-äquivalente Grenzwerte für importierte Fahrzeuge und drängt Flotten indirekt zu CO₂-ärmeren Kraftstoffmixen. Südafrika und Ägypten haben bereits die UNECE-Vorschriften 110 und 115 umgesetzt, die Ausrüstungs- und Nachrüstungssicherheit standardisieren und Versicherungsprämien für professionelle Betreiber senken. Da Gebrauchtfahrzeuge bis zu vier Fünftel der jährlichen Flottenergänzungen ausmachen, mindert mangelnde Durchsetzung noch die unmittelbare Wirkung; steigende Inspektionskapazitäten an Zollstellen signalisieren jedoch eine zunehmende Kontrolle. Langfristig könnten emissionsbasierte Straßennutzungsgebühren – derzeit in Südafrika in der Prüfung – die Preissignale zugunsten gasförmiger Kraftstoffe weiter verschärfen. Betreiber reagieren, indem sie ältere Diesel-Fahrzeuge auf Nebenrouten umpositionieren, während neue Anschaffungen auf konforme CNG-Optionen ausgerichtet werden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Unzureichende Vorschriften | -1.1% | Subsahara-Afrika mit Ausnahme Südafrikas; begrenzte Durchsetzungskapazität | Langfristig (≥ 4 Jahre) |

| Begrenztes OEM-Portfolio | -0.8% | Global, mit akutem Einfluss in Märkten, die Neufahrzeuge gegenüber Umrüstungen bevorzugen | Mittelfristig (2–4 Jahre) |

| Gasversorgungsunterbrechungen | -0.6% | Nigeria, Ägypten als primäre Märkte; Tansania, Ghana als sekundäre Märkte mit Pipeline-Abhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Sicherheitswahrnehmungsprobleme | -0.5% | Nigeria, Kenia, Tansania, wo informelle Umrüstungspraktiken verbreitet sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende regulatorische Rahmenbedingungen

Regulierungslücken begünstigen informelle Werkstätten, die nicht zertifizierte Hochdruckbehälter einbauen, was Sicherheitsbedenken aufwirft und das Verbrauchervertrauen untergräbt. Genehmigungsverfahren unterscheiden sich erheblich zwischen afrikanischen Staaten, was die Compliance-Kosten für Bausatzhersteller erhöht, die ihre Unterlagen für jede Rechtsordnung anpassen müssen. Ohne harmonisierte Kraftstoffqualitätsvorschriften sind grenzüberschreitende Flotten dem Risiko von Motorschäden ausgesetzt, wenn Methanzahlen oder LPG-Oktanzahlen unerwartet variieren. Diese Reibungsverluste fragmentieren Skaleneffekte und hindern OEMs daran, sich zu dedizierten Montagelinien zu verpflichten. ECOWAS-Diskussionen über einheitliche Kraftstoffspezifikationen für gasförmige Kraftstoffe könnten diese Hürden senken, doch der Fortschritt bleibt inkrementell und politisch sensibel.

Begrenztes OEM-Portfolio für gasförmige Kraftstoffe

Nur wenige Automobilhersteller bieten werkseitig eingebaute CNG- oder LPG-Varianten an, die auf afrikanische Lastzyklen zugeschnitten sind. Westport Fuel Systems' Entscheidung aus dem Jahr 2025, seine Pkw-Sparte für einen beträchtlichen Betrag zu verkaufen, unterstreicht einen strategischen Rückzug aus Volumensegmenten und verengt die Lieferoptionen. Importeure, die auf Euro-Modelle angewiesen sind, sehen sich mit Währungsvolatilität konfrontiert, die die Landekosten erhöht und den Preisunterschied gegenüber Diesel verringert. Die Zurückhaltung der OEMs beruht teilweise auf wahrgenommenen Volumenbeschränkungen; dennoch zeigt die Durchdringung des Nachrüstmarktes eine latente Nachfrage, die der formelle Sektor nicht gedeckt hat. Langfristig deuten Partnerschaften wie das gemeinsame Volvo-Westport-HPDI-Unternehmen auf ein erneuertes Interesse an Schwerlastnischen hin, wo Kraftstoffeinsparungen Antriebsstränge der Premiumklasse rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: CNG-Infrastruktur kalibriert Wachstumstrajektorie

Compressed Natural Gas erzielte im Jahr 2025 einen Umsatzanteil von 76,79 %, was die dichten Tankstellennetze in Ägypten und aufkommende Korridore in Nigeria widerspiegelt. Die Marktgröße des Afrika CNG- und LPG-Fahrzeugmarktes für CNG-betriebene Einheiten wird voraussichtlich bis 2031 mit einem CAGR von 6,74 % steigen, da zusätzliche Pipelines die Großhandelsmethankosten senken und die Endverbraucherpreise wettbewerbsfähiger machen. Infrastrukturvoraussetzungen schaffen natürliche Oligopole in städtischen Zentren und fördern langfristige Lieferverträge zwischen Flottenoperateuren und Tankstellenkonsortien. LPG versorgt weiterhin Gebiete ohne Pipeline-Zugang und bietet Flaschengaskomfort, wo die Straßendichte niedrig ist, aber Kochgasverteilung bereits vorhanden ist.

Dennoch verschiebt sich die Investitionslogik mit zunehmender Pipeline-basierter Versorgung ins Landesinnere zugunsten von CNG für hochfrequentierten Güterverkehr. Nach der Inbetriebnahme der Nigeria-Marokko-Hauptleitung wird der CNG-Marktzugang in das westliche Binnenafrika voraussichtlich erweitert. Diese Erweiterung wird die Kostenlücke zwischen CNG und LPG weiter vergrößern und gemischte Kraftstoffflotten zu Einkraftstoff-Strategien drängen, die die Wartung vereinfachen.

Notiz: Marktanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Flotten verankern die frühe Akzeptanz

Personenkraftwagen hielten 62,88 % der kumulierten Umrüstungen im Jahr 2025, doch Busse und Reisebusse werden voraussichtlich das Wachstum mit einem CAGR von 6,90 % bis 2031 anführen. Hohe jährliche Fahrleistungen im städtischen Personenverkehr verstärken die Einsparungen: Ein Stadtbus mit Drei-Schicht-Betrieb kann die Umrüstungskosten innerhalb eines Geschäftsjahres amortisieren, was überzeugende Amortisationsberechnungen liefert. Im Frachtlogistikbereich wächst das Interesse ebenfalls, was durch den Rollout mehrerer CNG-Lkw der Dangote Group veranschaulicht wird, die gemeinsam erhebliche Dieselmengen ersetzen.

Der vom Afrika CNG- und LPG-Fahrzeugmarkt in gewerblichen Kategorien erfasste Marktanteil wird wachsen, da der E-Commerce die Nutzung von Lieferwagen beschleunigt und Betreiber einen Schutz gegen Ölpreisschwankungen suchen. Die Akzeptanz von Privatfahrzeugen steigt zwar langsamer, nimmt aber im Gleichschritt mit dem Vertrauen der Öffentlichkeit zu, das durch sichtbare Flottenbeispiele und wachsende Tankstellendichte aufgebaut wird. Die Entwicklung deutet auf eine gewerblich ausgerichtete Adoptionskurve hin, bei der private Verbraucher folgen, sobald die infrastrukturelle Bequemlichkeit mit herkömmlichen Kraftstoffen gleichzieht.

Nach Vertriebskanal: Nachrüstdominanz, OEM-Aufwärtspotenzial

Nachrüstumrüstungen repräsentierten 76,95 % der Installationen im Jahr 2025, da die Verfügbarkeit von Bausätzen und die Vertrautheit der Werkstätten das begrenzte OEM-Angebot überwanden. Umrüstungskosten bleiben für kleine Flottenbesitzer erschwinglich, wenn sie mit vom Anbieter bereitgestellter Ratenzahlungsfinanzierung kombiniert werden. Im Prognosezeitraum werden OEM-Lieferungen voraussichtlich mit einem CAGR von 6,92 % expandieren und ihren Anteil am Afrika CNG- und LPG-Fahrzeugmarkt erhöhen, da Garantiezusagen und werksseitig integrierte Telematik Unternehmenskäufer ansprechen. Politische Anreize, die werkseitig gebaute gasförmige Kraftstoffmodelle in Ägypten und Kenia von Importzöllen befreien, verschieben die Entscheidungen weiter zugunsten des OEM-Angebots.

Dennoch werden auf Nachrüstung ausgerichtete Servicenetze relevant bleiben, indem sie ältere Diesel-Fahrzeuge ansprechen, die Flotten nicht sofort ersetzen können. Es wird daher eine Koexistenzphase erwartet, in der Nachrüstzentren neben Markenhändlern betrieben werden und sich manchmal als zertifizierte Installateure integrieren, um den Garantieschutz zu erhalten.

Notiz: Marktanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Umrüsttechnologie: Bi-Treibstoff-Flexibilität bleibt bestehen

Bi-Treibstoff-Benzin-Gas-Systeme sicherten sich 68,10 % des Volumens im Jahr 2025 und unterstreichen die Betreiberpräferenz für redundante Kraftstofffähigkeit während der Infrastrukturaufbauphase. Solche Systeme ermöglichen ein nahtloses Umschalten zwischen flüssigem und gasförmigem Kraftstoff, mindern Reichweitenangst und unterstützen grenzüberschreitende Betriebe, wo die Gasverfügbarkeit noch uneinheitlich ist. Dedizierte CNG- oder LPG-Konfigurationen werden mit einem CAGR von 6,87 % übertreffen, da sich die Tankstellendichte verbessert und Eigentümer angezogen werden, die an leichteren Tanks und vereinfachter Wartung interessiert sind.

Dual-Treibstoff-Diesel-CNG-Bausätze für schwere Lkw erzielen nahezu sofortige Kraftstoffeinsparungen, indem sie bis zu zwei Fünftel des Diesels durch Erdgas ersetzen und messbare Emissionsreduzierungen liefern, ohne Drehmomentsanforderungen zu beeinträchtigen. Anbieter differenzieren sich durch fortschrittliche Motorsteuermodule, die die Verbrennung in Echtzeit optimieren und thermische Effizienz sowie Zylinderlebensdauer verbessern. Das evolutionäre Muster deutet auf eine Bi-Treibstoff-Dominanz während der Infrastruktur-Frühphase hin, die allmählich Raum für dedizierte Systeme abgibt, sobald Zuverlässigkeitswahrnehmungen gefestigt sind.

Geografische Analyse

Ägyptens Anteil von 38,40 % im Jahr 2025 spiegelt drei Jahrzehnte methodischer staatlicher Strategie wider: Gasentdeckungen, stadtweise Tankstellenausbauten und mobile Werkstätten, die Taxis im großen Maßstab umrüsten. Dieses Fundament etabliert den afrikanischen CNG- und LPG-Fahrzeugmarkt als Mainstream-Option für ägyptische Pendler. Nigeria hingegen liefert den kräftigsten Wachstumsimpuls und ist für einen CAGR von 6,89 % bis 2031 positioniert. Die städtische Durchdringung ist so weit fortgeschritten, dass Taxis in Kairo routinemäßig für CNG Schlange stehen, was den Kraftstoff für private Autofahrer normalisiert, die ihn einst als rein gewerblich betrachteten. Regulatorische Klarheit – UNECE-Vorschrift 115-Einführung, Tankstellensicherheitsprüfungen und regelmäßige Zylinderinspektionen – stärkt das Vertrauen der Nutzer, senkt das wahrgenommene Risiko und fördert eine schnellere Flottenumstellung auf dedizierte CNG-Plattformen.

Nigeria hat einen interventionistischen Weg eingeschlagen und verbindet Subventionszuweisungen mit Infrastrukturinvestitionen, um die Nachfrage zu beschleunigen. Die Präsidiale CNG-Initiative verpflichtet enorme Mittel für neue Tankstellen, Technikerschulungen und konzessionäre Umrüstungsfinanzierung und rückt den afrikanischen CNG- und LPG-Fahrzeugmarkt in den Mainstream-Mediendiskurs. Die geografische Reichweite erstreckt sich über Lagos und Abuja hinaus via Micro-LNG-zu-CNG-Hubs, die entfernten Depots die Betankung schwerer Lkw ohne Pipeline-Zugang ermöglichen. Kooperationen mit der geplanten Nigeria-Marokko-Pipeline versprechen eine eventuelle Preiskonvergenz in Westafrika und stärken Nigerias Status als regionalen Versorgungsknotenpunkt.

Die drohende Gasversorgungsknappheit mäßigt Südafrikas Adoptionsgeschwindigkeit und befeuert Diskussionen über den Ausbau von LPG-Importterminals und alternative Energiediversifizierung. Elektrofahrzeuganreize konkurrieren direkt um die Aufmerksamkeit der Pkw-Käufer. Frachtoperateure modellieren jedoch weiterhin Gesamtbetriebskostenszenarien zugunsten gasförmiger Kraftstoffe gegenüber Batteriepacks, insbesondere für Langstreckenrouten mit strengen Nutzlastgrenzen. Anderswo konzentrieren sich Ghana und Tansania auf die Modernisierung der LPG-Infrastruktur und schaffen Sprungbretter in Richtung zukünftiger CNG-Nutzung, wo lokale Gasfunde vermonetisiert werden. ECOWAS- und SADC-Politikdialoge zur Harmonisierung der Kraftstoffqualität deuten auf einen Kontinent hin, auf dem grenzüberschreitende Flotten nahtlos unter einheitlichen Standards betankt werden könnten.

Wettbewerbslandschaft

Der afrikanische CNG- und LPG-Fahrzeugmarkt bleibt fragmentiert, wobei Technologiespezialisten, globale OEMs und lokale Integratoren um Positionen kämpfen. Iveco, Volkswagen und Volvo behalten globale Ingenieurskapazitäten und vermarkten werkseitig gebaute gasförmige Kraftstoffmodelle, die Unternehmen ansprechen, die Garantiesicherheit suchen. Umrüstbausatz-Marktführer wie Landi Renzo S.p.A., BRC Gas Equipment und Prins Autogassystemen erhalten hohe Werkstatttreue durch Bündelung von Schulungs- und Diagnosetools. Afrikanische Unternehmen – darunter NGVAfrica und African Gas Equipment – überbrücken Kostenlücken, indem sie importierte Bausätze an lokal beschaffte Zylinder anpassen und die Gesamtumrüstungskosten senken.

Strategische Allianzen nehmen zu. Das gemeinsame Volvo-Westport-Unternehmen aus dem Jahr 2024 vermarktet HPDI-Kraftstoffsysteme für Fernverkehrs-Lkw und nutzt die Schwerlastnische, wo Kraftstoffmargen fortschrittliche Einspritztechnologie rechtfertigen. Systemintegratoren kooperieren mit Mikrofinanzinstituten, um Leasing-zu-Kauf-Umrüstpakete anzubieten, die Vorabkosten für kleine Betreiber reduzieren. Konsolidierung scheint unvermeidlich, da Tankstellenausbauten Kapitalintensität erfordern, die Akteure mit Bilanzkraft oder multilateraler Unterstützung begünstigt. Fusionen könnten im Servicebereich beginnen, wo die Kombination von Ersatzteilbeschaffung und Telemetrieplattformen sofortige Skaleneffekte erzeugt.

Digitalisierung ist das neue Schlachtfeld. Echtzeit-Flottenportale verfolgen den Gasverbrauch, prognostizieren Zylinderinspektionen und planen vorbeugende Wartung. Anbieter, die solche Analysen in ihre Hardware integrieren, gewinnen stabilere Kundenbeziehungen und erschließen leistungsbasierte Vertragsmodelle. Im Prognosezeitraum wird der afrikanische CNG- und LPG-Fahrzeugmarkt voraussichtlich zu vertikal integrierten Ökosystemen fortschreiten, die Gasversorgung, Tankstellenbetrieb, Umrüstdienstleistungen und datengesteuertes Flottenmanagement umfassen.

Branchenführer im Afrika CNG- und LPG-Fahrzeugmarkt

SEAT S.A.

ExoGas

Zavoli S.r.l.

BRC Gas Equipment

Cummins Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Westport Fuel Systems stimmte zu, seine Pkw-Sparte für 73,1 Millionen USD an Heliaca Investments zu veräußern, mit bedingten Earn-outs von bis zu 6,5 Millionen USD, und lenkt damit Ressourcen auf die HPDI-Kommerzialisierung im Schwerlastbereich.

- August 2024: Nigeria und Äquatorialguinea unterzeichneten einen Rahmenvertrag zur Förderung einer grenzüberschreitenden Gaspipeline zur Stützung der regionalen CNG-Versorgung und Standardisierung der Kraftstoffqualität.

- Juli 2024: Volvo Group und Westport Fuel Systems eröffneten ein gemeinsames Unternehmen mit dem Ziel eines weltweiten Rollouts von HPDI-Schwerlastsystemen, mit Schwerpunkt auf erneuerbarem Erdgas und Wasserstoffflexibilität.

Berichtsumfang des Afrika CNG- und LPG-Fahrzeugmarktes

Kraftfahrzeuge, die mit alternativen Kraftstoffen einschließlich Liquefied Petroleum Gas und Compressed Natural Gas betrieben werden, um Treibhausgasemissionen zu reduzieren, werden als CNG- und LPG-Fahrzeuge bezeichnet.

Der Afrika CNG- und LPG-Fahrzeugmarkt ist nach Kraftstofftyp, Fahrzeugtyp, Vertriebskanal und Land segmentiert. Nach Kraftstofftyp ist der Markt in Compressed Natural Gas (CNG) und Liquefied Petroleum Gas (LPG) unterteilt. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Vertriebskanal ist der Markt in OEM und Nachrüstmarkt unterteilt, und auf Basis des Landes ist der Markt in Ägypten, Nigeria, Südafrika, Nordafrika, Marokko, Äthiopien und das übrige Afrika unterteilt. Für jedes Segment basieren Marktgröße und Prognosen auf dem Wert (USD).

| Compressed Natural Gas (CNG) |

| Liquefied Petroleum Gas (LPG) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Erstausrüster (OEM) |

| Nachrüstmarkt |

| Dediziertes CNG/LPG |

| Bi-Treibstoff (Benzin-Gas) |

| Dual-Treibstoff Diesel-CNG (Schwerlastfahrzeuge) |

| Ägypten |

| Nigeria |

| Südafrika |

| Marokko |

| Äthiopien |

| Übriges Afrika |

| Nach Kraftstofftyp | Compressed Natural Gas (CNG) |

| Liquefied Petroleum Gas (LPG) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Busse und Reisebusse | |

| Nach Vertriebskanal | Erstausrüster (OEM) |

| Nachrüstmarkt | |

| Nach Umrüsttechnologie | Dediziertes CNG/LPG |

| Bi-Treibstoff (Benzin-Gas) | |

| Dual-Treibstoff Diesel-CNG (Schwerlastfahrzeuge) | |

| Nach Land | Ägypten |

| Nigeria | |

| Südafrika | |

| Marokko | |

| Äthiopien | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert hat der afrikanische CNG- und LPG-Fahrzeugmarkt bis 2031?

Der Markt wird voraussichtlich bis 2031 2,29 Milliarden USD erreichen und mit einem CAGR von 6,84 % wachsen.

Welches Land führt derzeit bei der Akzeptanz?

Ägypten führt mit 38,40 % der Umrüstungen im Jahr 2025, unterstützt durch mehr als 800 CNG-Tankstellen.

Warum steigen Busse und Reisebusse am schnellsten auf gasförmige Kraftstoffe um?

Hohe jährliche Fahrleistungen verkürzen die Amortisationszeiträume und treiben einen CAGR von 6,90 % bei Umrüstungen für diese Fahrzeuge an.

Wie bedeutsam ist die Rolle des Nachrüstmarktes bei Umrüstungen?

Nachrüstsätze machen 76,95 % der Installationen im Jahr 2025 aus, was die begrenzte OEM-Modellverfügbarkeit widerspiegelt.

Welche politischen Maßnahmen beschleunigen die Einführung in Nigeria?

Die Präsidiale CNG-Initiative kombiniert Umrüstungsvergütungen, Steueranreize und Flottenvorschriften für den öffentlichen Sektor, unterstützt durch 450 Millionen USD an Fördermitteln.

Welcher Technologietrend prägt Anwendungen im Schwerlastbereich?

HPDI-Dual-Treibstoff-Systeme, die durch das Volvo-Westport-Gemeinschaftsunternehmen kommerzialisiert werden, ermöglichen es Dieselmotoren, bis zu 45 % des Diesels durch Erdgas zu ersetzen.

Seite zuletzt aktualisiert am: