Marktgröße und Marktanteil der Elektroautos in Südafrika

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 3.53 Milliarden US-Dollar |

| Marktgröße (2029) | 5.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 13.04% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektroautos in Südafrika von Mordor Intelligence

Die Marktgröße für Elektroautos in Südafrika wird im Jahr 2025 auf 3,53 Milliarden USD geschätzt und soll bis 2029 auf 5,77 Milliarden USD anwachsen, mit einer CAGR von 13,04 % während des Prognosezeitraums (2025–2029).

Die Elektrofahrzeugindustrie Südafrikas durchläuft einen bedeutenden Wandel, da sich das Land an globale Automobiltrends und Umwelterfordernisse anpasst. Die wachsende Bevölkerung des Landes, die 2023 61,528 Millionen erreichte, hat eine expandierende Verbraucherbasis für Automobilprodukte geschaffen, einschließlich Elektrofahrzeuge in Südafrika. Die Regierung hat unterstützende Maßnahmen umgesetzt, um die Einführung von Elektrofahrzeugen zu beschleunigen, insbesondere durch die Senkung der Einfuhrzölle auf elektrische Personenkraftwagen von 25 % auf 15 %, was sie gegenüber herkömmlichen Fahrzeugen mit Verbrennungsmotor wettbewerbsfähiger macht. Dieser politische Wandel spiegelt Südafrikas Engagement für nachhaltige Mobilität wider und adressiert gleichzeitig Erschwinglichkeitsbedenken, die die Einführung von Elektrofahrzeugen historisch gehemmt haben.

Die Infrastrukturlandschaft für das Laden von Elektrofahrzeugen entwickelt sich rasch, um das wachsende Ökosystem der Elektrofahrzeuge zu unterstützen. Stand 2022 verfügte Südafrika über 300 öffentliche Ladestationen, bestehend aus 140 Langsamladepunkten und 160 Schnellladepunkten, die hauptsächlich in städtischen Zentren und an wichtigen Autobahnen konzentriert sind. Initiativen des Privatsektors treiben die Infrastrukturausweitung voran, wie die Zusammenarbeit von Audi Südafrika im Jahr 2023 mit GridCars zur landesweiten Einführung von Ultraschnellladestationen zeigt – ein bedeutender Meilenstein als erste Elektrofahrzeugmarke, die diese Technologie im Land einführt. Diese Entwicklung signalisiert einen breiteren Branchentrend hin zur Bekämpfung von Reichweitenangst durch strategische Infrastrukturinvestitionen.

Technologische Fortschritte und Kostenoptimierung gestalten die Marktdynamik neu, insbesondere in der Batterietechnologie. Die Branche hat einen stetigen Rückgang der Batteriepackpreise erlebt, der von 186 USD/kWh im Jahr 2022 fiel, mit Prognosen, die auf weitere Reduzierungen auf 156 USD/kWh bis 2025 hindeuten. Dieser Trend ist entscheidend für die Erreichung der Preisparität mit konventionellen Fahrzeugen und die Beschleunigung der Massenmarkteinführung. Die Fertigungskapazitäten werden ebenfalls ausgebaut, wie die Ankündigung von BMW Südafrika belegt, sein Werk in Rosslyn, Pretoria, bis 2024 zu elektrifizieren, was das Engagement der Branche für lokale Produktion und Elektromobilitätslösungen demonstriert.

Die Wettbewerbslandschaft erlebt bedeutende Verschiebungen, da sowohl etablierte Hersteller als auch neue Marktteilnehmer um Marktanteile konkurrieren. Traditionelle Automobilhersteller erweitern ihre Elektrofahrzeugportfolios, während neue Akteure wie JAC Motors mit innovativen Angeboten wie dem T9 in den Markt eintreten, der als erstes batteriebetriebenes Elektrofahrzeug Südafrikas positioniert ist. Die Einführung von Mobilitätsprogrammen durch die Regierung mit Förderungen von bis zu 1 Million ZAR für kollaborative Projekte unterstreicht das Engagement des öffentlichen Sektors für die Förderung von Innovation und Wettbewerb auf dem Elektrofahrzeugmarkt in Südafrika. Diese Entwicklungen schaffen ein vielfältigeres und wettbewerbsfähigeres Marktumfeld, das letztendlich den Verbrauchern durch eine größere Auswahl und verbesserte Wertangebote zugute kommt.

Markttrends und Erkenntnisse für Elektroautos in Südafrika

Südafrika erlebt einen stetigen Anstieg der Fahrzeugelektrifizierung in allen Segmenten, wobei zukünftige Prognosen ein erhebliches Wachstum bis 2030 nahelegen und das Engagement der Nation für nachhaltige Mobilität, Reduzierung von Kohlenstoffemissionen und Ausrichtung an globalen Elektrifizierungstrends betonen

- Der Automobilsektor in Südafrika erlebt einen bemerkenswerten Vorstoß in Richtung Elektrifizierung. Im Segment der Personenkraftwagen lag die Elektrifizierungsrate 2022 bei 2 % und 2023 bei 4 %. Der Elektrifizierungsanteil leichter Nutzfahrzeuge (LCV) stieg von 0,20 % im Jahr 2022 auf 1,09 % im Jahr 2023. Die Kategorie der mittelschweren und schweren Lastkraftwagen (M&HDT), die langsamer bei der Einführung ist, begann 2023 mit ihrer Elektrifizierung, beginnend mit einer Rate von 0,10 %. Busse, ein wichtiger Bestandteil des öffentlichen Nahverkehrs, befinden sich ebenfalls im Wandel, wobei ihre Elektrifizierungsrate voraussichtlich von 0,50 % im Jahr 2022 auf 1,96 % im Jahr 2023 steigen wird.

- Von 2017 bis 2022 zeigte Südafrika ein wachsendes Engagement für umweltfreundlicheren Transport. Die Elektrifizierungsrate für Personenkraftwagen stieg von 2 % im Jahr 2017 auf 5 % bis 2022. Leichte Nutzfahrzeuge verzeichneten einen ähnlichen Trend, wobei ihre Elektrifizierungsrate von 0,20 % im Jahr 2017 auf fast 2 % im Jahr 2022 anstieg. Während die M&HDT-Kategorie bis 2022 weitgehend unberührt von der Elektrifizierung blieb, zeigte sie ein aufkeimendes Interesse, beginnend mit einer Rate von 0,10 %. Im Gegensatz dazu verzeichnete das Zweiradsegment, das für seine Erschwinglichkeit bekannt ist, einen signifikanten Sprung bei der Elektrifizierung, von 1,50 % im Jahr 2017 auf 7,81 % im Jahr 2022.

- Von 2024 bis 2030 ist Südafrika auf einen stetigen Anstieg der Fahrzeugelektrifizierung in allen Segmenten vorbereitet. Prognosen deuten darauf hin, dass bis 2030 elektrifizierte Personenkraftwagen 12 % des Marktes ausmachen werden. Leichte Nutzfahrzeuge sollen eine Elektrifizierungsrate von 6 % erreichen, während das M&HDT-Segment seine Elektroflotte ausbauen und bis 2030 4 % erreichen soll. Busse, die für eine nachhaltige städtische Mobilität entscheidend sind, sollen bis 2030 eine Elektrifizierungsrate von 10 % erreichen. Das Zweiradsegment, das für seine Effizienz und Erschwinglichkeit geschätzt wird, soll einen bedeutenden Sprung machen und bis 2030 eine Elektrifizierungsrate von 22 % erreichen.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Das Bevölkerungswachstum Südafrikas, das durch Faktoren wie verbesserte Gesundheitsversorgung und wirtschaftliche Bedingungen angetrieben wird, soll sich stetig fortsetzen und bis 2030 68,34 Millionen erreichen

- Das BIP pro Kopf auf einem stetigen Wachstumspfad, der bis 2030 7.235,46 USD erreicht, angetrieben durch Wirtschaftsreformen und verbesserte Geschäftsbedingungen.

- Nach erheblichen Schwankungen von 2017 bis 2022 wird der Verbraucherausgaben für Fahrzeugkäufe (CVP) in Südafrika voraussichtlich von 2024 bis 2030 stetig steigen, angetrieben durch technologische Fortschritte, Finanzierungsoptionen und eine wachsende Mittelschicht.

- Die Nutzung von Inflationsstabilität ist entscheidend für Südafrikas wirtschaftliche Zukunft

- Die Autozinssätze in Südafrika erlebten Schwankungen, beeinflusst durch Wirtschaftspolitik und globale Bedingungen, mit einem bemerkenswerten Anstieg im Jahr 2022

- Der Markt für Mobilität als Dienstleistung (MaaS) in Südafrika: Autovermietungen und Fahrdienste führen, Carsharing gewinnt an Bedeutung

- Der südafrikanische Markt für Elektrofahrzeug-Ladestationen soll sich im Einklang mit den Nachhaltigkeitszielen ausweiten

- Abwärtstrend bei Batteriepackpreisen und vielversprechende Zukunftsaussichten

- Der Elektrofahrzeugmarkt in Südafrika steht vor einer Expansion, wobei wichtige Investitionen und neue Modelleinführungen die Bühne für eine grünere Automobillandschaft bereiten.

- Das Wachstum der Verkäufe auf dem südafrikanischen Gebrauchtwagenmarkt ist auf das zunehmende Verbrauchervertrauen in Gebrauchtwagen und die allgemeine wirtschaftliche Erholung in der Region zurückzuführen

- Der durchschnittliche Brent-Rohölpreis stieg im September 2023 von 79,75 USD auf 84,78 USD aufgrund einer Angebotsverknappung infolge von Produktionskürzungen durch Saudi-Arabien

- Der südafrikanische Automobilsektor zeigte das beständige Wachstum von VW und Toyota bei Pkw sowie die Stärke von Ford und Isuzu bei leichten Lastkraftwagen, was auf Marktstabilität und sich verändernde Verbrauchernachfrage hinweist

Segmentanalyse: Fahrzeugkonfiguration

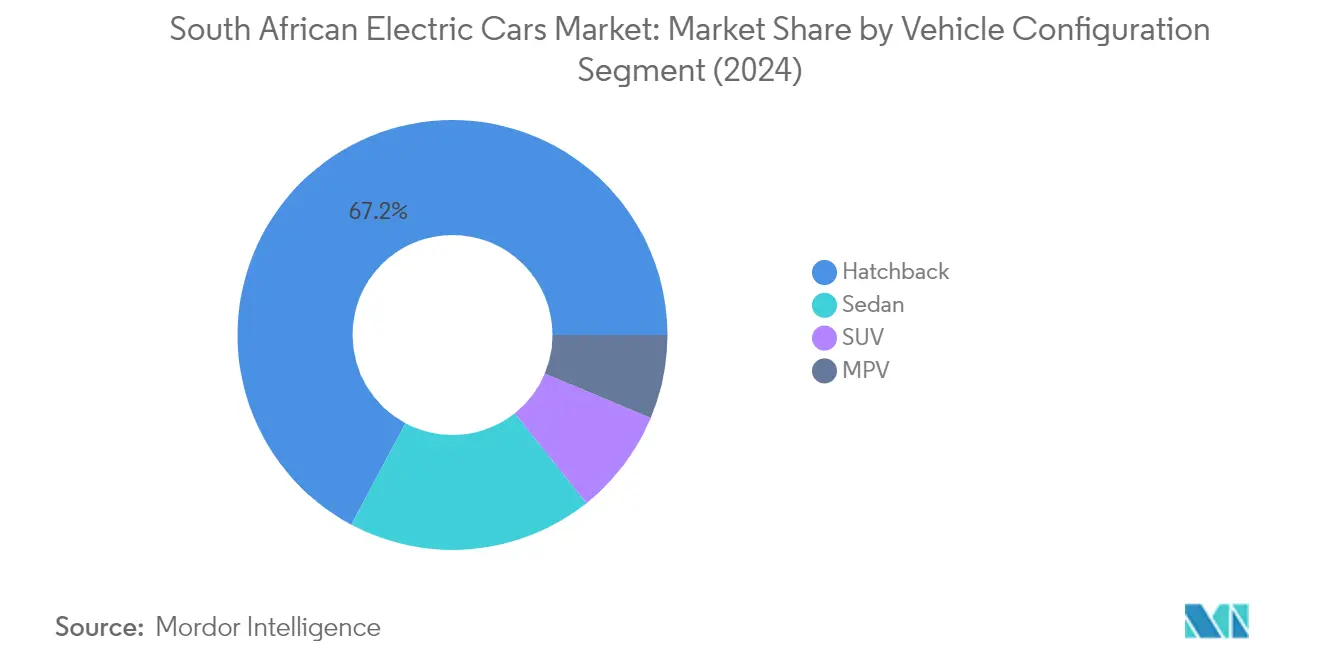

Schrägheck-Segment im Markt für Elektroautos in Südafrika

Das Schrägheck-Segment dominiert den südafrikanischen Markt für Elektroautos und hält im Jahr 2024 einen Marktanteil von etwa 67 %. Diese bedeutende Marktposition ist auf mehrere Faktoren zurückzuführen, darunter die Attraktivität des Segments für städtische Verbraucher, die kompakte und effiziente Fahrzeuge für den Stadtverkehr suchen. Schrägheckfahrzeuge bieten eine optimale Balance aus Praktikabilität, Erschwinglichkeit und Wendigkeit, was sie besonders attraktiv für Erstkäufer von elektrischen Personenkraftwagen macht. Die starke Leistung des Segments wird durch eine zunehmende Modellverfügbarkeit von großen Herstellern, wettbewerbsfähige Preisstrategien und eine wachsende Verbraucherakzeptanz von Elektromobilitätslösungen im Kompaktfahrzeugsegment weiter unterstützt. Darüber hinaus haben staatliche Anreize und das expandierende Netz der Ladeinfrastruktur dazu beigetragen, das Verbrauchervertrauen in elektrische Schrägheckfahrzeuge als praktische Alltagsfahrzeuge zu stärken.

Mehrzweckfahrzeug-Segment im Markt für Elektroautos in Südafrika

Das Mehrzweckfahrzeug-Segment entwickelt sich zur am schnellsten wachsenden Kategorie im südafrikanischen Markt für Elektroautos, wobei Prognosen ein erhebliches Wachstumspotenzial von 2024 bis 2029 anzeigen. Diese bemerkenswerte Wachstumstrajektorie wird durch eine steigende Nachfrage nach vielseitigen Familienfahrzeugen angetrieben, die die Vorteile der Elektrifizierung mit praktischer Raumnutzung verbinden. Die Expansion des Segments wird durch neue Modelleinführungen von großen Herstellern unterstützt, die fortschrittliche elektrische Antriebstechnologien in ihre Mehrzweckfahrzeugangebote integrieren. Verbesserte Batterietechnologien, verbesserte Reichweitenkapazitäten und die Fähigkeit des Segments, vielfältige Verbraucherbedürfnisse vom Familientransport bis hin zu gewerblichen Elektrofahrzeuganwendungen zu erfüllen, tragen zu seinem beschleunigten Wachstum bei. Das Mehrzweckfahrzeug-Segment profitiert auch von sich entwickelnden Verbraucherpräferenzen hin zu Fahrzeugen, die maximalen Nutzen bieten und gleichzeitig das Umweltbewusstsein aufrechterhalten.

Verbleibende Segmente in der Fahrzeugkonfiguration

Das elektrische Limousinen- und das elektrische SUV-Segment vervollständigen die Marktlandschaft für Elektrofahrzeuge in Südafrika und bieten jeweils einzigartige Wertversprechen für Verbraucher. Das elektrische Limousinen-Segment behält seine Attraktivität bei Geschäftsnutzern und Luxusfahrzeugkäufern bei und bietet anspruchsvolles Design und Komfortmerkmale, während es die Batterieelektrofahrzeugtechnologie übernimmt. Unterdessen zieht das elektrische SUV-Segment weiterhin Verbraucher an, die eine höhere Bodenfreiheit und robuste Fähigkeiten suchen, wobei Hersteller zunehmend elektrische Varianten beliebter Modelle einführen. Beide Segmente erleben technologische Fortschritte in Bezug auf Reichweite, Ladekapazitäten und Gesamtleistung, was zur Diversifizierung und Reife des Marktes beiträgt. Das Vorhandensein dieser Segmente stellt sicher, dass der südafrikanische Elektrofahrzeugmarkt ein breites Spektrum an Verbraucherpräferenzen und Anwendungsfällen bedient.

Segmentanalyse: Kraftstoffkategorie

BEV-Segment im Markt für Elektroautos in Südafrika

Batterieelektrofahrzeuge (BEV) behalten ihre dominante Position im südafrikanischen Elektroautomarkt bei und halten im Jahr 2024 einen Marktanteil von etwa 47 %. Diese Führungsposition wird hauptsächlich durch zunehmende Verbraucherakzeptanz, staatliche Unterstützung durch Steueranreize und das expandierende Netz der Ladeinfrastruktur in großen städtischen Zentren angetrieben. Große Automobilhersteller erweitern aktiv ihre BEV-Portfolios in Südafrika, wobei Unternehmen wie Volkswagen, Toyota und BMW neue Modelle einführen, die auf den lokalen Markt zugeschnitten sind. Das Wachstum des Segments wird durch sinkende Batteriekosten, verbesserte Fahrzeugreichtweiten und ein wachsendes Umweltbewusstsein unter südafrikanischen Verbrauchern weiter unterstützt. Darüber hinaus stärkt das Engagement der Regierung, bis 2030 jährlich über 1.500 neue Ladestationen zu installieren, das BEV-Ökosystem und macht diese Fahrzeuge für den täglichen Gebrauch zunehmend praktisch.

FCEV-Segment im Markt für Elektroautos in Südafrika

Das Brennstoffzellenelektrofahrzeug-Segment (FCEV) entwickelt sich zur am schnellsten wachsenden Kategorie im südafrikanischen Elektroautomarkt, wobei Prognosen eine beeindruckende Wachstumsrate von etwa 32 % von 2024 bis 2029 anzeigen. Diese bemerkenswerte Wachstumstrajektorie wird durch erhebliche Investitionen in die Entwicklung der Wasserstoffinfrastruktur und zunehmendes Interesse sowohl des öffentlichen als auch des privaten Sektors an der Wasserstofftechnologie unterstützt. Die Expansion des Segments wird durch Partnerschaften zwischen Automobilherstellern und Energieunternehmen zur Einrichtung von Wasserstofftanknetzen weiter gestärkt. Große Automobilhersteller kündigen Pläne an, neue FCEV-Modelle speziell für den südafrikanischen Markt einzuführen, während staatliche Initiativen zur Unterstützung sauberer Energietechnologien ein günstiges Umfeld für die FCEV-Einführung schaffen. Die Vorteile der Technologie in Bezug auf schnelle Betankungszeiten und längere Reichweitenkapazitäten im Vergleich zu herkömmlichen BEVs ziehen gewerbliche Flottenoperatoren und Luxusfahrzeugsegmente an.

Verbleibende Segmente in der Kraftstoffkategorie

Die Segmente der Hybridfahrzeuge (HEV) und der Plug-in-Hybridfahrzeuge (PHEV) spielen weiterhin entscheidende Rollen bei Südafrikas Übergang zur Elektromobilität. HEVs dienen als attraktiver Einstiegspunkt für Verbraucher, die zögern, direkt auf vollständig elektrische Fahrzeuge umzusteigen, und bieten verbesserte Kraftstoffeffizienz ohne Abhängigkeit von der Ladeinfrastruktur. Unterdessen überbrücken PHEVs die Lücke zwischen konventionellen Hybridfahrzeugen und vollständigen Elektrofahrzeugen und bieten die Flexibilität sowohl des elektrischen als auch des benzinbetriebenen Fahrens. Diese Segmente sind besonders beliebt bei städtischen Pendlern und umweltbewussten Verbrauchern, die ihren CO₂-Fußabdruck reduzieren möchten, während sie die Bequemlichkeit der traditionellen Kraftstoffinfrastruktur beibehalten. Beide Segmente profitieren von der etablierten Herstellerunterstützung, wobei große Automobilmarken ihre Hybridangebote auf dem südafrikanischen Markt weiter ausbauen.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Elektroautos in Südafrika

Der südafrikanische Elektrofahrzeugmarkt zeichnet sich durch eine Mischung aus etablierten globalen Automobilherstellern aus, die strategische Schritte unternehmen, um Marktanteile zu gewinnen. Unternehmen konzentrieren sich auf die Erweiterung ihrer Elektrofahrzeugportfolios durch kontinuierliche Produktinnovation, insbesondere in den Segmenten der Batterieelektrofahrzeuge (BEV) und Hybridfahrzeuge. Operative Agilität wird durch flexible Fertigungskapazitäten und lokalisierte Produktionsanlagen demonstriert, wobei mehrere Hersteller in die Aufrüstung ihrer südafrikanischen Werke für die Elektrofahrzeugproduktion investieren. Strategische Partnerschaften für die Entwicklung der Ladeinfrastruktur sind zunehmend üblich geworden, wie die Zusammenarbeit zwischen Automobilherstellern und Ladenetzbetreibern zeigt. Unternehmen erweitern auch ihre Händlernetzwerke und Servicezentren in großen südafrikanischen Städten, um die Kundenzugänglichkeit und den Kundendienst zu verbessern. Der Markt ist durch erhebliche Investitionen in Forschung und Entwicklung gekennzeichnet, insbesondere in den Bereichen Batterietechnologie und Verbesserung der Fahrzeugreichweite.

Konsolidierter Markt mit starken globalen Akteuren

Der südafrikanische Markt für Elektroautos weist ein hohes Maß an Konsolidierung auf, wobei große globale Automobilhersteller die Landschaft dominieren. Toyota Motor Corporation führt den Markt mit einem erheblichen Marktanteil an, gefolgt von anderen etablierten Akteuren wie BMW AG, Volvo Car AB und Audi AG. Diese Unternehmen nutzen ihre globalen Fertigungskapazitäten, ihre etablierte Markenpräsenz und ihre umfangreichen Händlernetzwerke, um ihre Marktpositionen zu behaupten. Die Marktstruktur begünstigt große Konzerne, die stark in Elektrofahrzeugkomponententechnologie und Infrastrukturentwicklung investieren können.

Der Markt zeigt eine begrenzte Präsenz lokaler Hersteller, wobei internationale Akteure den größten Teil des Marktanteils durch ihre Tochtergesellschaften kontrollieren. Fusions- und Übernahmeaktivitäten bleiben relativ begrenzt, wobei sich Unternehmen stärker auf strategische Partnerschaften und Joint Ventures konzentrieren, insbesondere in den Bereichen Ladeinfrastrukturentwicklung und Batterietechnologie. Die Wettbewerbsdynamik wird durch die Fähigkeit der Unternehmen geprägt, umfassende Elektrofahrzeugportfolios anzubieten und gleichzeitig trotz Einfuhrzöllen und Logistikkosten wettbewerbsfähige Preise aufrechtzuerhalten.

Innovation und Infrastruktur treiben zukünftigen Erfolg voran

Damit etablierte Akteure ihren Marktanteil halten und ausbauen können, muss der Fokus auf die Entwicklung erschwinglicher Elektrofahrzeugoptionen gelegt werden, die den südafrikanischen Marktbedingungen entsprechen. Unternehmen müssen in die Lokalisierung ihrer Produktionsanlagen investieren, um Kosten zu senken und die Preiswettbewerbsfähigkeit zu verbessern. Der Aufbau starker Beziehungen zu Regierungsbehörden und die Teilnahme an der Politikentwicklung werden entscheidend sein, um regulatorische Rahmenbedingungen zu navigieren. Darüber hinaus wird die Einrichtung umfassender Ladenetze und einer Kundendienst-Infrastruktur für den langfristigen Erfolg unerlässlich sein.

Konkurrierende Unternehmen, die Boden gewinnen wollen, müssen sich durch innovative Technologieangebote und wettbewerbsfähige Preisstrategien differenzieren. Das Substitutionsrisiko durch herkömmliche Fahrzeuge mit Verbrennungsmotor bleibt aufgrund der Preissensibilität auf dem Markt erheblich, was Unternehmen dazu zwingt, das langfristige Wertversprechen von Elektrofahrzeugen klar zu demonstrieren. Der Erfolg wird auch von der Fähigkeit abhängen, regulatorische Anforderungen zu navigieren, insbesondere in Bezug auf lokale Inhaltsanforderungen und Emissionsstandards. Unternehmen müssen auch die konzentrierte Natur des städtischen Marktes berücksichtigen, während sie ihre Expansionsstrategien planen, und sich auf wichtige Ballungsräume konzentrieren, während sie schrittweise in andere Regionen expandieren. Die Präsenz von Elektrofahrzeugherstellern in Südafrika ist entscheidend für das Wachstum des Marktes für Elektroautos in Südafrika, da sie zur Entwicklung sauberer Fahrzeugtechnologien und Infrastruktur beitragen.

Branchenführer im Bereich Elektroautos in Südafrika

Audi AG

Bayerische Motoren Werke AG

Daimler AG (Mercedes-Benz AG)

Toyota Motor Corporation

Volvo Car AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2023: Im Jahr 2024 soll Toyota Argentina die Produktion des Hiace in seinem Werk in Zárate aufnehmen. Gleichzeitig plant das Unternehmen, den Umfang seiner Konversionsabteilung zu erweitern. Diese Abteilung ist für die Herstellung von Fahrzeugen verantwortlich, die auf die einzigartigen Anforderungen verschiedener Kunden zugeschnitten sind.

- August 2023: Die Polizei von Dubai nahm einen elektrischen Mercedes EQS 580 in ihre Flotte von Luxus- und umweltbewussten Fahrzeugen auf, um die Straßen zu patrouillieren.

- August 2023: Tesla führte seine Kfz-Versicherungsdienstleistungen in Kalifornien, den Vereinigten Staaten, ein.

Berichtsumfang des Marktes für Elektroautos in Südafrika

Personenkraftwagen sind als Segmente nach Fahrzeugkonfiguration abgedeckt. BEV, FCEV, HEV, PHEV sind als Segmente nach Kraftstoffkategorie abgedeckt.| Personenkraftwagen | Schrägheck |

| Mehrzweckfahrzeug | |

| Limousine | |

| Sport Utility Vehicle |

| BEV |

| FCEV |

| HEV |

| PHEV |

| Fahrzeugkonfiguration | Personenkraftwagen | Schrägheck |

| Mehrzweckfahrzeug | ||

| Limousine | ||

| Sport Utility Vehicle | ||

| Kraftstoffkategorie | BEV | |

| FCEV | ||

| HEV | ||

| PHEV |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst Personenkraftwagen.

- Fahrzeugkarosserietyp - Dazu gehören verschiedene Karosserietypen wie Schrägheckfahrzeuge, Limousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge.

- Kraftstoffkategorie - Die Kategorie umfasst ausschließlich elektrische Antriebssysteme, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellenelektrofahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lastkraftwagen. Dieser Begriff umfasst rein elektrische Fahrzeuge oder Batterieelektrofahrzeuge und Plug-in-Hybridfahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen sowohl rein elektrische Fahrzeuge als auch Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch regeneratives Bremsen aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LCV) und mittelschwere und schwere Fahrzeuge (M&HCV). |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| M&HDT | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Dazu gehören Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die erreicht wird, wenn Gas stark komprimiert wird. |

| Benzin | Dazu gehören Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Ansaugkrümmer oder die Brennkammer eingespritzt, wo er mit Luft kombiniert wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Dazu gehören Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Dazu gehören Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter dieser Kategorie berücksichtigt. HEVs verwenden in der Regel einen diesel-elektrischen Antriebsstrang und sind auch als Hybrid-Diesel-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie des HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch regeneratives Bremsen mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Limousine | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, kommen diese Fahrzeuge mit Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenbegriffen bereitgestellt. Der Marktumsatz wird berechnet, indem das Verkaufsvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) multipliziert wird. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologische Fortschritte und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.