Marktgröße und -anteil für ästhetische Fäden

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

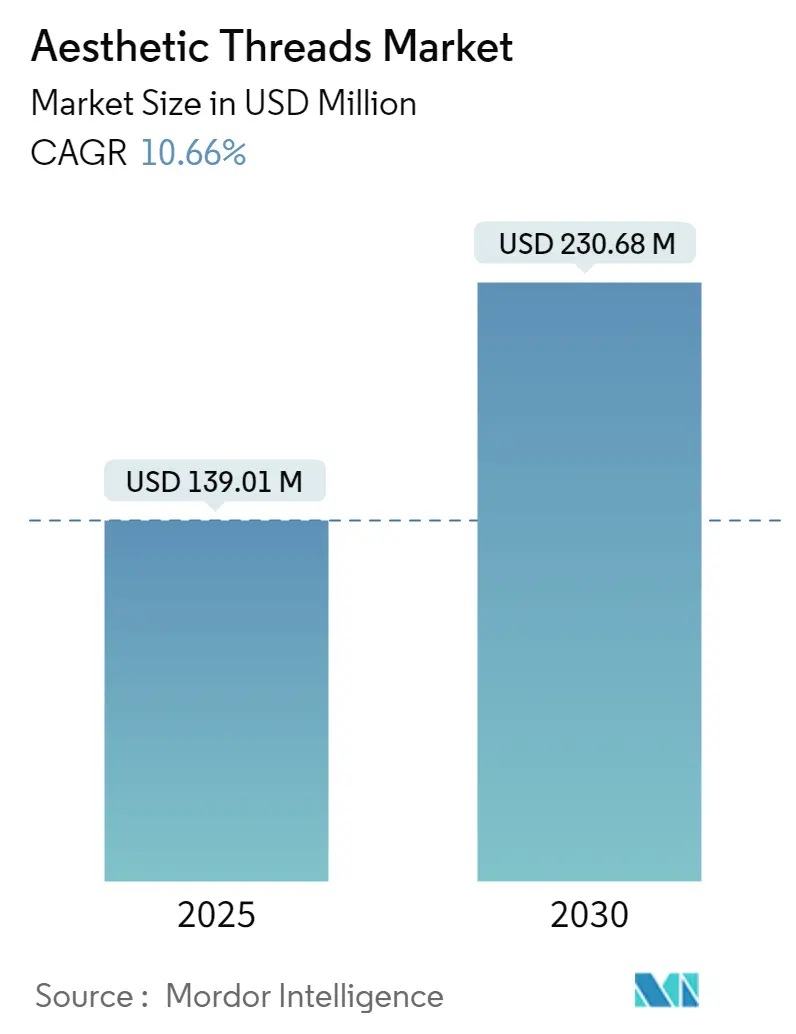

| Marktgröße (2025) | 139.01 Millionen US-Dollar |

| Marktgröße (2030) | 230.68 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für ästhetische Fäden von Mordor Intelligenz

Die Marktgröße für ästhetische Fäden wird auf 139,01 Millionen USD im Jahr 2025 geschätzt und soll bis 2030 230,68 Millionen USD erreichen, was einer CAGR von 10,66% über den Prognosezeitraum entspricht. Das Wachstum wird durch eine schnelle Verlagerung von chirurgischen Gesichtsstraffungen zu minimalinvasiven Straffungstechniken angetrieben, die Ausfallzeiten und postoperative Risiken reduzieren. Fortschritte bei Polydioxanon- und Polycaprolacton-Polymeren ermöglichen eine nachhaltige Neocollagenese, die sichtbare Ergebnisse verlängert und Prämie-Preispunkte unterstützt. Klargestellte FDA-Wege für Widerhaken- und Kegel-Fäden haben Innovationsbarrieren gesenkt und neue Gerätehersteller angezogen. Regional behält Nordamerika einen Vorteil als früher Marktakteur aufgrund seiner dichten medizinischen Spa-Infrastruktur, während Asien-Pazifik am schnellsten aufgrund steigender verfügbarer Einkommen und Akzeptanz ästhetischer Verfahren expandiert.

Zentrale Erkenntnisse des Berichts

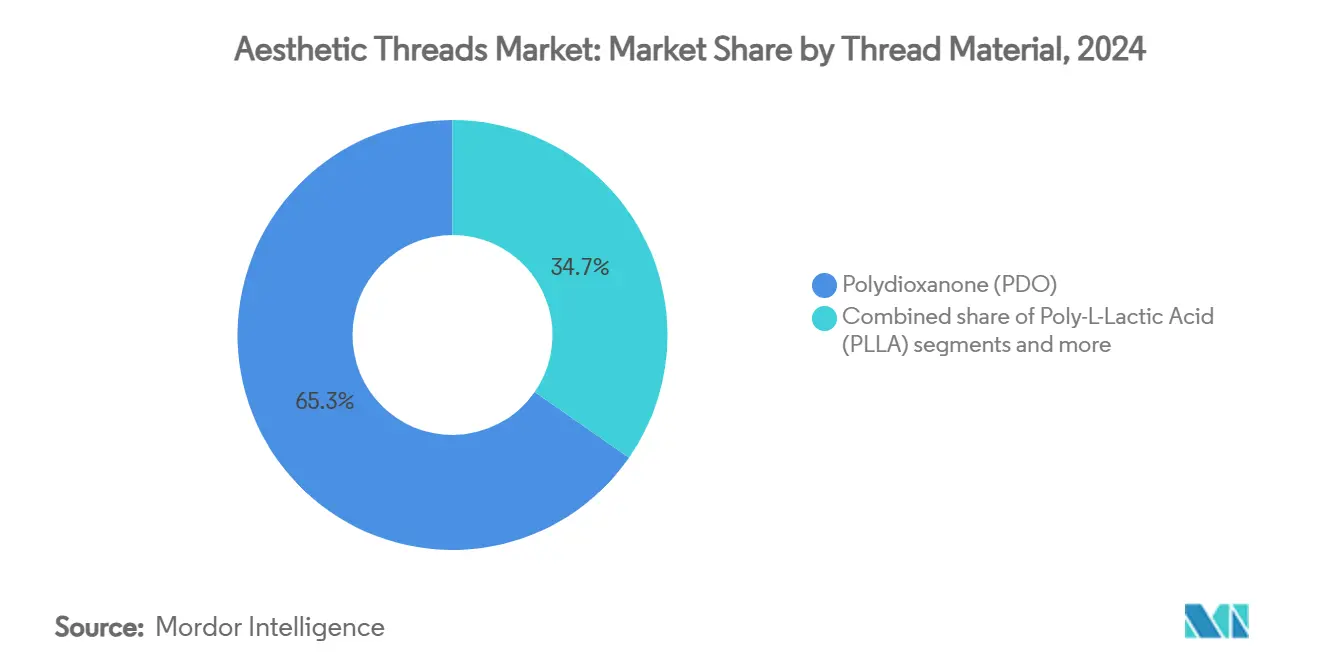

Nach Fadenmaterial führte Polydioxanon mit 65,34% des Marktanteils für ästhetische Fäden im Jahr 2024, während Polycaprolacton voraussichtlich mit einer CAGR von 10,98% bis 2030 expandieren wird.

Nach Fadendesign eroberten Widerhaken-Produkte 43,16% des Umsatzanteils im Jahr 2024, während Kegel-Fäden bereit sind, mit einer CAGR von 11,25% über den gleichen Zeitraum zu wachsen.

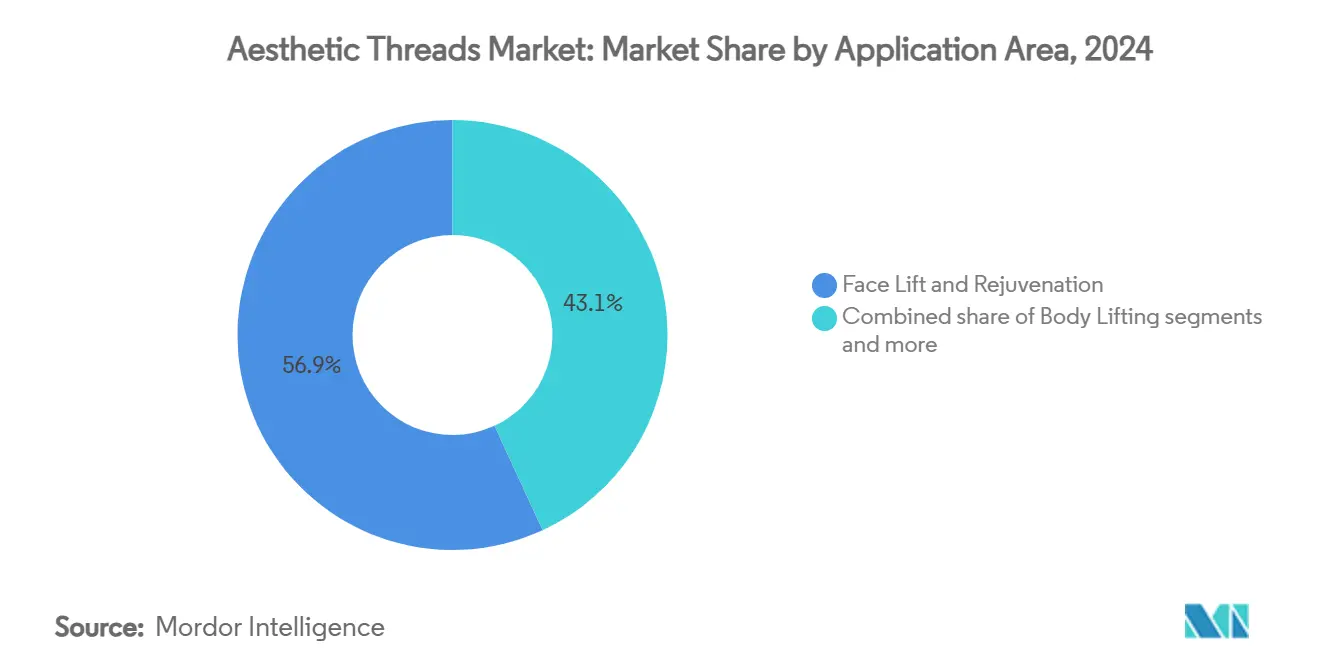

Nach Anwendung machten Gesichtsstraffung und Verjüngung 56,89% der Marktgröße für ästhetische Fäden im Jahr 2024 aus, und Körperstraffung entwickelt sich mit einer CAGR von 10,93% bis 2030.

Nach Endnutzer hielten Dermatologie- und kosmetische Chirurgiezentren 53,82% der Umsätze von 2024, dennoch wird für medizinische Spas eine CAGR von 11,98% bis 2030 projiziert.

Globale Trends und Einblicke des Marktes für ästhetische Fäden

Analyse der Treiber-Auswirkungen

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitplan |

|---|---|---|---|

| Anstieg der Nachfrage nach minimalinvasiver Gesichtsverjüngung | +2.1% | Global, am stärksten In Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Zunehmende Anwendung von PDO-Fäden gegenüber Dermalfillern | +1.8% | Global, insbesondere Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion medizinischer Spa-Ketten, die Fadenstraffungen anbieten | +1.4% | Nordamerika und Europa, Expansion nach Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Regulatorische Genehmigungen für Widerhaken- und Kegel-Fadendesigns | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| KI-unterstützte Patientenauswahltools verbessern Ergebnisse | +0.9% | Nordamerika und Europa zuerst, später global | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für nachhaltigkeitszertifizierte Polymere | +0.7% | Europa und Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach minimalinvasiver Gesichtsverjüngung

Anstieg der Nachfrage nach invasiver Gesichtsverjüngung

Patienten bevorzugen Verfahren, die natürlich aussehende Straffung ohne lange Erholung liefern, wodurch die Zufriedenheit mit Fadenstraffungen auf 95% nach sechs Monaten und 62% nach einem Jahr steigt. Jüngere Verbraucher umarmen "vor-juvenation", und soziale Plattformen verstärken Peer-Testimonials, die frühe Interventionen normalisieren. Kombinationstherapien, die Fäden mit Energiegeräten paaren, erweitern Indikationen bei geringer Invasivität. Standardisierte Schulungen verkürzen nun Lernkurven, reduzieren unerwünschte Ereignisse und fördern das Mundpropaganda-Wachstum. Da klinische Daten eine mit Mini-Aufzug-Chirurgie vergleichbare Haltbarkeit bestätigen, pilotieren Versicherer teilweise Erstattungen In ausgewählten uns-Bundesstaaten.

Zunehmende Anwendung von PDO-Fäden gegenüber Dermalfillern

PDO-Fäden schaffen einen doppelten Nutzen durch sofortige Straffung plus Kollagengenese, die bis zu 12 Monate anhält. Ihr längeres Wirkfenster macht Verfahren kosteneffektiv im Vergleich zu Fillern, die 6-12 Monate halten. Fäden behandeln auch Erschlaffung direkter als volumenbasierte Injektionen und sprechen Patienten an, die überfüllte Wangen befürchten. Gerätehersteller haben die Widerhaken-Verteilung verfeinert, was das Einführen erleichtert und die Behandlungszeit verkürzt. Ein geringeres Komplikationsrisiko im Vergleich zu permanenten Fillern überzeugt risikoscheue Kunden und vorsichtige Praktiker zum Modalitätswechsel.

Expansion medizinischer Spa-Ketten, die Fadenstraffungen anbieten

uns-Spa-Standorte stiegen von 8.899 im Jahr 2022 auf 10.488 im Jahr 2023, wobei 84% der Eigentümer ein Umsatzwachstum für 2025 prognostizieren, da Fadenstraffungen zu Flaggschiff-Dienstleistungen werden[1]Quelle: Madilyn Moeller, "2024 Medizinisch Spa Zustand von Die Branche Executive Bericht Recap," americanmedspa.org . Wiederholungsbesuche stiegen auf 73%, was beweist, dass Wartungszyklen Loyalität und kreuzen-Selling von Zusatzbehandlungen fördern. Privat-Eigenkapital-Gruppen standardisieren Protokolle über Ketten hinweg und gewährleisten einheitliche Sicherheit und Einkaufsvorteile für Verbrauchsmaterialien. Lieferanten bündeln nun Schulungen und Starter-Bausätze, senken Eintrittsbarrieren für neue Standorte. Die Konsolidierung beschleunigt die geografische Reichweite und erschließt ungenutzte Vorstadtmärkte für minimalinvasive Straffungen.

Regulatorische Genehmigungen für Widerhaken- und Kegel-Fadendesigns

FDA-Leitlinien unter 21 CFR 878 listen nun spezifische Produktcodes für ästhetische Fäden auf, verkürzen Prüfungszyklen und klären Datenanforderungen. Die Dreifach-Zulassung für die MINT PDO-Familie zeigt einen gangbaren Weg für Innovatoren auf, die den uns-Markteintritt anstreben. Europas optimiertes CE-Kennzeichnungsverfahren unter der Medizinprodukteverordnung reduziert die Markteinführungszeit um etwa sechs Monate für evidenzreiche Dossiers. Harmonisierte Regeln senken F&e-Risiken und ermöglichen gleichzeitige mehrere-Region-Einführungen, was die Umsatz-Rampen-Geschwindigkeit erhöht. Klarere Wege ziehen Venture-Finanzierung für nächste Generation von Kegel-Geometrien an, die stärkere Verankerung und längere Straffung versprechen.

Analyse der Beschränkungs-Auswirkungen

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitplan |

|---|---|---|---|

| Begrenzte Langzeit-Klinikdaten zur Fadenhaltbarkeit | -1.6% | Global, insbesondere Auswirkungen auf regulatorische Genehmigungen | Mittelfristig (2-4 Jahre) |

| Risiko von Nachbehandlungskomplikationen In unqualifizierten Umgebungen | -1.3% | Global, mit höheren Auswirkungen In Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Intensiver Preisdruck von generischen asiatischen Herstellern | -1.1% | Global, mit stärksten Auswirkungen In Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Rechtsstreitigkeiten im Zusammenhang mit gefälschten Produkten online | -0.8% | Global, insbesondere e-Handel-Kanäle | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Langzeit-Klinikdaten zur Fadenhaltbarkeit

Die meisten Studien enden bei 24 Monaten und hinterlassen eine Wissenslücke bezüglich der Fünfjahresleistung und Kollagenpersistenz. Absorptionsvariabilität zwischen Marken erschwert standardisierte Ergebnisprognosen und verstärkt die regulatorische Prüfung. Behörden fordern nun erweiterte Biokompatibilitätsdaten, was F&e-Zyklen verlängert und neue Materialeinführungen verlangsamt. Praktiker bleiben vorsichtig, besonders bei neueren Polymeren wie PCL, bis sich reale Evidenz ansammelt. Diese Beschränkung Dämpft die kurzfristige Adoption, insbesondere In öffentlich finanzierten Gesundheitssystemen, die robuste Langzeitdaten vor Erstattungsgenehmigung verlangen.

Risiko von Nachbehandlungskomplikationen in unqualifizierten Umgebungen

Komplikationen treten In mehr als 30% der schlecht ausgeführten Verfahren auf, von Schwellungen bis zur Fadenextrusion. Infektion allein macht 31% der Fälle aus, die medizinische Intervention benötigen, wobei 16% chirurgische Fadenentfernung erfordern. Der Anstieg von nicht-arztgeführten Spas-67% der Einzeleigentümer-Standorte haben keinen Arzt-erhöht Schulungslücken, die unerwünschte Ergebnisse verursachen. Negative Medienberichterstattung untergräbt das Verbrauchervertrauen und löst strengere Aufsicht aus, was möglicherweise die Expansion In aufstrebende Regionen verzögert. Hersteller reagieren mit Zertifizierungskursen und farbcodierten Einführungsleitfäden, dennoch bleibt die Akzeptanz In fragmentierten Spa-Netzwerken ungleichmäßig.

Segmentanalyse

Nach Fadenmaterial: Länger haltbare Polymere erschließen Premium-Positionierung

Polydioxanon behielt 65,34% der Umsätze von 2024, was bedeutet, dass der Marktanteil für ästhetische Fäden für dieses Polymer dominant bleibt, da Kliniken seinem sechs- bis achtmonatigen Absorptionsfenster vertrauen. Polycaprolacton, obwohl heute kleiner, soll mit einer CAGR von 10,98% bis 2030 wachsen, wodurch die Marktgröße für ästhetische Fäden für lang anhaltende Straffungen erweitert wird, die Kollagenumsatz für bis zu 24 Monate aufrechterhalten. Poly-L-Milchsäure-Fäden besetzen eine Körperkonturierungs-Nische, wo graduelle Umgestaltung höhere Ticketpreise rechtfertigt, und Poly-Milchsäure-co-Glykolsäure füllt Spezialindikationen, die gestaffelte Abbau-Zeitpläne erfordern[2]Quelle: Daniel BråSäter, "Injectable Poly-L-Milchsäure Säure für Körper ästhetisch Treatments," aestheticplasticsurgery.org . Materialauswahl hängt nun davon ab, Polymer-Lebenszyklen an anatomische Mobilität anzupassen, damit Anbieter Dienstleistung-MännerüS staffeln können, ohne klinische Vorhersagbarkeit zu senken.

Starter-Bausätze, die PDO-, PCL- und PLLA-Fäden bündeln, helfen neuen Praxen, Straffungsdauer an Patienten-Ausfallzeiten-Toleranz zu kalibrieren, während europäische Käufer zunehmend ISO-13432-Zertifikate verlangen, die biobasierte Rohstoffe verifizieren. Hersteller haben mit PLA-Mischlinien geantwortet, die Deponiebelastung schrumpfen und eine Öko-Prämie-Stufe schaffen, die für Gen-Z-Verbraucher attraktiv ist. Da Zölle asiatische PDO-Preise um bis zu 54% erhöhen, sichern sich uns-Distributoren gegen Risiken ab, indem sie inländisch extrudierte Fäden hinzufügen und die Lieferresilienz erhöhen. Diversifizierte Beschaffung senkt Substitutionskosten, falls Rohstoffmängel ein einzelnes Harz treffen, und erhält stabile Verfahrensvolumen auch während Handelsstörungen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Fadendesign: Kegel-Geometrie erweitert Verankerungsgrenzen

Widerhaken-Produkte eroberten 43,16% der Ausgaben von 2024, sodass der Marktanteil für ästhetische Fäden von Widerhaken andere Geometrien dank sofortiger mechanischer Straffung und breiter Praktiker-Vertrautheit weiterhin übertrifft. Kegel-Fäden sind jedoch für eine CAGR von 11,25% bis 2030 geplant, da ihr multidirektionaler Griff Migration einschränkt und Behandlungszeit verkürzt, wodurch ihr Anteil an der Marktgröße für ästhetische Fäden erweitert wird, da Kliniken sie für herausfordernde anatomische Stellen übernehmen. Glatte Mono-Fäden bleiben Grundnahrungsmittel für dermale Kollagen-Induktion, während Schraub- oder Tornado-Formate rotierenden Verankerungsbedürfnissen In Nasen- oder Augenbrauenstraffungen dienen.

Hybrid-Widerhaken-Kegel-Konstrukte, die jetzt In Pilotstudien sind, versprechen zweistufige Unterstützung-frühe physische Straffung gefolgt von verlängerter Neocollagenese-was sichtbare Ergebnisse verlängern könnte, ohne Polymerresidenz zu verlängern. FDA-Zulassungszeiten sind für gut dokumentierte Kegel-Designs auf 18 Monate gefallen, beschleunigen kommerzielle Einführungen und locken Venture-Finanzierung an. Farbcodierte Kanülen, die zu jedem Design passen, vereinfachen Einführungstiefe für neue Injektoren und reduzieren Platzierungsfehler um 17% In frühen Studien. Kliniken kombinieren zunehmend starke Widerhaken-Vektoren entlang der Kieferlinie mit feineren Mono-Fäden über das mittlere Gesicht, passen Zugkarten an und halten Verbrauchsmaterialkosten stabil.

Nach Anwendungsbereich: Körperstraffung erweitert nicht-chirurgische Konturierung

Gesichtsstraffung und Verjüngung hielten 56,89% des Verfahrenswertes von 2024, was sich In den größten Einzelbeitrag zur Marktgröße für ästhetische Fäden für jede Indikation übersetzt. Körperstraffung zeigt die schnellste CAGR von 10,93% bis 2030, da Fäden mit erweiterter Länge Arme, Bauch und Gesäß zu praktikablen Zielen machen, wodurch der Markt für ästhetische Fäden für Kliniken erweitert wird, die sich zuvor auf energiebasierte Konturierungsgeräte verließen. Hals- und Kieferlinienkonturierung profitiert von Einzeleingangs-Techniken, die Blutergussrisiko senken, während Nasenumformung mit kurzen Schraubfäden 95% sechsmonatige Zufriedenheit In einer 553-Patienten-Studie verzeichnet.

Hersteller liefern nun 30 cm PCL-Fäden mit verstärkten Widerhaken, die Arm-Schwing-Stress widerstehen, wodurch das Portfolio für hohe Mobilitätszonen erweitert wird. Kliniken vermarkten gestaffelte Pakete-Gesicht zuerst, Körper später-um Kosten über zwei Geschäftsquartale zu verteilen, wodurch Patientenbindung und durchschnittlicher Lebenswert steigen. Frühe Anwender berichten von 90% sechsmonatiger Zufriedenheit für hintere Armstraffungen, ermutigen Pay-pro-Click-Kampagnen, die dramatische Vorher-Nachher-Galerien zeigen und Buchungskonversionen antreiben. Obwohl Langzeitdaten für Oberschenkelstraffungen Dünn sind, bleiben anfängliche Sicherheitsprofile akzeptabel, sodass Praktiker-Gesellschaften multizentrische Register planen, um Evidenzlücken über die nächsten drei Jahre zu schließen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endnutzer: Medizinische Spa-Netzwerke demokratisieren Zugang

Dermatologie- und kosmetische Chirurgiezentren generierten 53,82% der Umsätze von 2024, was ihre Kontrolle über komplexe Revisionsarbeiten und Kombinationsfälle innerhalb des Marktes für ästhetische Fäden widerspiegelt. Medizinische Spas sollen mit 11,98% CAGR expandieren und alle anderen Kanäle übertreffen, da Franchise-Betreiber Protokolle standardisieren und Sozial-Medien-Leads In hochmargige Fadenpakete leiten. KrankenhäBenutzer und ambulante Zentren behalten einen stabilen Anteil bei, indem sie Hochrisikopatienten behandeln, die Anästhesieoptionen oder zusätzliche Energiegeräte benötigen.

KI-gesteuerte Triage-Dashboards kennzeichnen Kontraindikationen vor Terminen, reduzieren erstattungsfähige Komplikationen und steigern Versicherervertrauen In die Abdeckung ausgewählter Verfahren. Anbieter bündeln grundlegende KI-Abonnements mit Schüttgut-Fadenverträgen, sperren Praxen In jährliche Nachbestellungsquoten ein, die stabile Fertigungsnachfrage garantieren. Privat-Eigenkapital-Übernahmen kontrollieren nun mehrstaatliche Spa-Ketten und verhandeln Exklusivitätsverträge mit Fadenlieferanten, drücken Margen für unabhängige Kliniken, aber sichern konsistente Schulungsstandards über ihre Netzwerke. Diese Trends erweitern kollektiv Verbraucherzugang, treiben Gesamtverfahrensvolumen über traditionelle Dermatologie-Kanäle hinaus und verstärken die Verschiebung zu minimalinvasiver Ästhetik.

Geografische Analyse

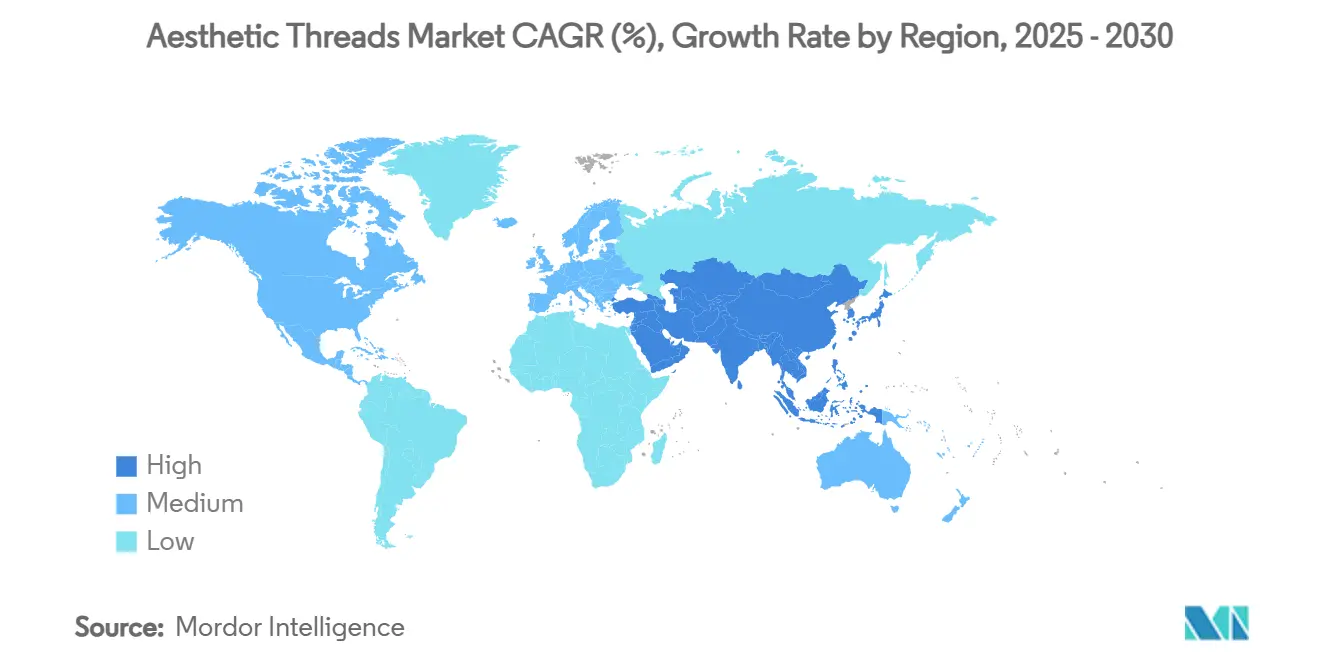

Nordamerika kommandierte 31,23% der Ausgaben von 2024 und macht es zum größten regionalen Anteil der Marktgröße für ästhetische Fäden, da FDA-Klarheit und 10.488 betriebene medizinische Spas robuste Verbraucherakzeptanz untermauern. Basiszölle von 10% plus China-spezifische Aufschläge bis zu 54% erhöhen Lieferkosten, sodass Prämie-Kliniken Ausgaben an wohlhabende Patienten weiterleiten, während preissensible Segmente inländische PDO-Linien testen, um Margen zu schützen. Wachstum ist daher stabil statt explosiv, verankert durch demografische Expansion und Verfahrensverfeinerungen statt Erstwellen-Neuheit.

Asien-Pazifik verzeichnet die schnellste CAGR von 12,38% bis 2030, angetrieben von steigendem verfügbarem Einkommen und kulturellem Schwerpunkt auf Hautästhetik, der Chinas Medizinisch-Schönheit-Sektor zu 10% jährlichem Wachstum antreibt. Regionale Hersteller In Korea und China liefern wettbewerbsfähige Kegel- und Widerhaken-Designs, erhalten Erschwinglichkeit trotz Handelsgegenwind und erweitern so den Marktanteil für ästhetische Fäden für lokale Marken. Medizinisch-Tourismus-Zentren In Thailand und Singapur bündeln Fadenstraffungen mit anderen kosmetischen Dienstleistungen und unterstützen grenzüberschreitende Verfahrensströme, die regionale Umsätze steigern.

Europa liefert stetiges mittleres einstelliges Wachstum, da regulatorische Harmonisierung unter der MDR und Verbraucherpräferenz für Nachhaltigkeit Kliniken zu biozertifizierten Polymeren verschieben. Südamerika und der Nahe Osten & Afrika bleiben entstehend aber vielversprechend, mit steigenden Mittelklassepopulationen und regierungsunterstützten Medizinisch-Tourismus-Korridoren, die zweistellige Akzeptanz von niedriger Basis fördern. Qualifikationslücken und ungleichmäßige regulatorische Aufsicht In diesen Regionen Dämpfen kurzfristige Beschleunigung, obwohl multinationale Distributoren schlüsselfertige Schulungskits anbieten, um Marktdurchdringung zu beschleunigen.

Wettbewerbslandschaft

Der Markt für ästhetische Fäden ist mäßig fragmentiert, während Dutzende regionaler Hersteller um Preis und Nischenanwendungen konkurrieren. Crown Laboratories' 381 Millionen USD Kauf von Revance Therapeutika signalisiert einen Konsolidierungstrend, der vertikal integrierte Injektions- und Faden-Portfolios schafft, die gemeinsame Arzt-Netzwerke nutzen. L'Oréals 10% Beteiligung an Galderma unterstreicht strategisches Interesse von Schönheit-Konglomeraten, die klinische Glaubwürdigkeit In dermatologischen Geräten suchen. HansBiomed nutzt dreifache FDA-Zulassung für seine MINT PDO-Linie, um sich als Sicherheits-Benchmark In uns-Kliniken zu positionieren, während Croma-Pharma bei Nischen-Innovationen wie patentiertem Kegel-Gießen konkurriert, das stabile Gewebeverankerung verspricht.

Weiß-Raum-Möglichkeiten liegen In Körperlängen-Fäden und bioaktiven Beschichtungen, die Peptid freisetzen, um Straffung zu verlängern, ohne Polymer-Lebenszyklen zu verlängern, Bereiche, wo Start-Ups wie Lynch Regenerativ Medizin aktiv Patente anmelden. Lieferketten-Resilienz ist zu einer Vorstandsebene-Priorität geworden, da Zölle und Frachtvolatilität asiatische Beschaffungsmodelle unter Druck setzen; mehrere westliche Marken bauen nun Nah-Shore-Extrusionsanlagen, um geopolitische Risiken abzusichern. Wettbewerbsintensität soll steigen, da KI-fähige Planungssoftware zu Tischpfählen wird, was Nachzügler zwingt, sich mit Tech-Anbietern zu verbünden oder Marktanteil unter datengesteuerten medizinischen Spa-Ketten zu verlieren.

Branchenführer für ästhetische Fäden

-

Sutura Medizinisch Technologie LLC (Novathreads)

-

Croma Pharma GmbH

-

eine. Menarini Industrie Farmaceutiche Riunite SRL

-

V Weich Aufzug AB

-

Sinclair

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Crown Laboratories schloss seine Übernahme von Revance Therapeutika für 3,65 USD pro Aktie ab und konsolidierte Injektions- und Faden-Assets

- Mai 2024: Croma-Pharma führte Countourel resorbierbare PDO-Fäden mit patentiertem Kegel-Gießen und Blisterverpackung ein

Globaler Berichtsumfang des Marktes für ästhetische Fäden

Entsprechend dem Berichtsumfang sind ästhetische Fäden medizinische Nähte, die mit einer Nadel unter die Haut injiziert werden, um die Haut zu straffen und zu verjüngen. Suspensionsfäden sind eine Vielfalt langer kosmetischer Fäden mit Kegeln oder Widerhaken, die bei Injektion mit einer Nadel In den Zielbereich im Gesicht rückwärts an schlaffer Haut ziehen. Verjüngungsfäden haben weniger Straffungsmechanismus, aber sie stimulieren natürliche Kollagenproduktion, wenn sie unter die Haut injiziert werden. Der Markt für ästhetische Fäden ist segmentiert nach Produkttyp (Suspensionsfaden und Verjüngungsfaden), Anwendung (Gesichtsstraffung/Hautverjüngung und Ptose) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder In wichtigen Regionen global. Der Bericht bietet Marktgröße und Prognose In Werten (USD) für die oben genannten Segmente.

| Polydioxanon (PDO) |

| Poly-L-Milchsäure (PLLA) |

| Polycaprolacton (PCL) |

| Poly-Milchsäure-co-Glykolsäure (PLGA) |

| Widerhaken-Fäden |

| Kegel-Fäden |

| Glatte / Mono-Fäden |

| Schraub- / Tornado-Fäden |

| Gesichtsstraffung & Verjüngung |

| Hals- & Kieferlinienkonturierung |

| Körperstraffung (Arme, Bauch, Gesäß, Oberschenkel) |

| Andere Anwendungen (Augenbrauen-, Nasenstraffung) |

| Krankenhäuser & Kliniken |

| Ambulante Chirurgiezentren |

| Medizinische Spas & Ästhetikzentren |

| Dermatologie- & Kosmetische Chirurgiezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Restlicher Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Fadenmaterial | Polydioxanon (PDO) | |

| Poly-L-Milchsäure (PLLA) | ||

| Polycaprolacton (PCL) | ||

| Poly-Milchsäure-co-Glykolsäure (PLGA) | ||

| Nach Fadendesign | Widerhaken-Fäden | |

| Kegel-Fäden | ||

| Glatte / Mono-Fäden | ||

| Schraub- / Tornado-Fäden | ||

| Nach Anwendungsbereich | Gesichtsstraffung & Verjüngung | |

| Hals- & Kieferlinienkonturierung | ||

| Körperstraffung (Arme, Bauch, Gesäß, Oberschenkel) | ||

| Andere Anwendungen (Augenbrauen-, Nasenstraffung) | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Ambulante Chirurgiezentren | ||

| Medizinische Spas & Ästhetikzentren | ||

| Dermatologie- & Kosmetische Chirurgiezentren | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Restlicher Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Welche Umsätze werden resorbierbare Straffungsfäden 2030 generieren?

Verkäufe sollen auf 230,68 Millionen USD mit einer CAGR-Spanne von 10,66% klettern.

Welches Polymer dominiert derzeit die klinische Anwendung?

Polydioxanon hält etwa 65% der Umsätze von 2024 aufgrund vorhersagbarer sechs- bis achtmonatiger Absorption.

Welche Region wächst am schnellsten bis 2030?

Asien-Pazifik führt mit einer prognostizierten CAGR von 12,38%, angetrieben von steigenden verfügbaren Einkommen und Medizinisch-Tourismus.

Welches Fadendesign zeigt das höchste Wachstum?

Kegel-Geometrie verzeichnet eine CAGR von 11,25% dank multidirektionaler Verankerung, die Migration begrenzt.

Welcher Dienstleistung-Veranstaltungsort skaliert am schnellsten?

Medizinische Spa-Ketten expandieren fast 12% jährlich, da standardisierte Protokolle Privat-Eigenkapital-Finanzierung anziehen.

Seite zuletzt aktualisiert am: