Größe und Marktanteil des chinesischen Marktes für ästhetische Geräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

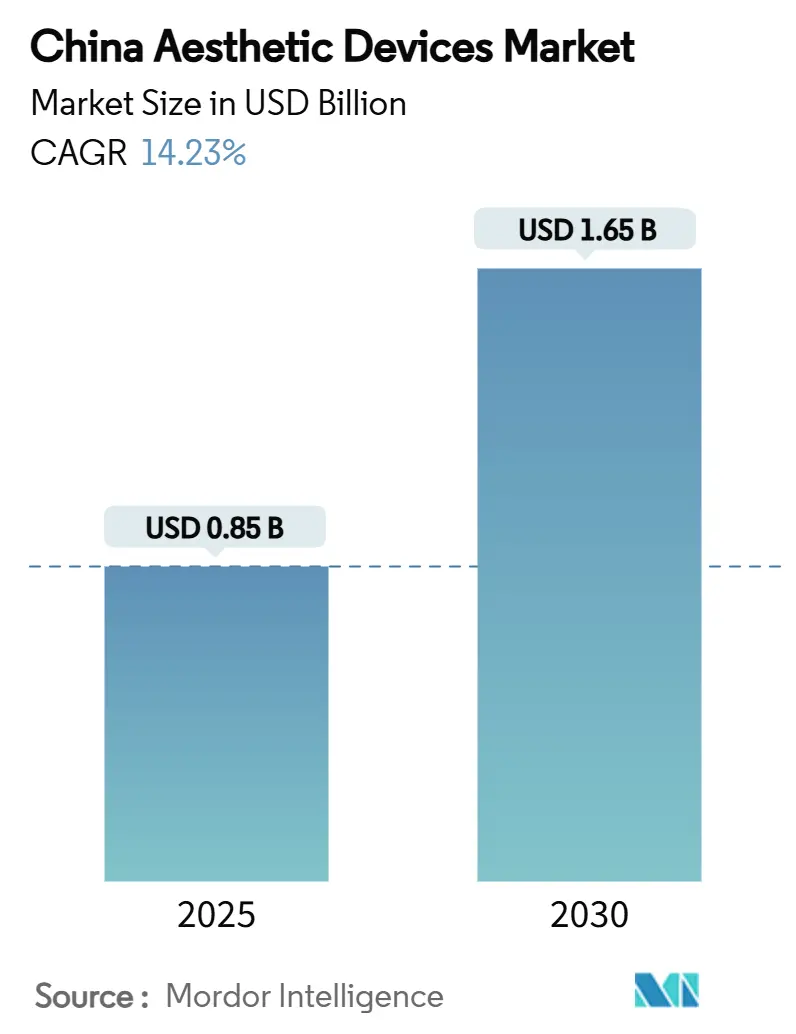

| Marktgröße (2025) | 0.85 Milliarden US-Dollar |

| Marktgröße (2030) | 1.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für ästhetische Geräte von Mordor Intelligence

Die Größe des chinesischen Marktes für ästhetische Geräte wird im Jahr 2025 auf 0,85 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 14,23 % während des Prognosezeitraums (2025–2030) einen Wert von 1,65 Milliarden USD erreichen.

Anhaltende Verbrauchernachfrage, rasche Produktinnovation und günstige regulatorische Initiativen stützen diesen Wachstumspfad. Energiebasierte Technologien halten die Kategorie dynamisch, indem sie nicht-invasive Lösungen anbieten, die den risikoaversen Präferenzen entsprechen, während Social Commerce einen wachsenden Strom von Erstpatienten in Kliniken und Heimanwendungskanäle lenkt. Steigende städtische Einkommen und ein gesteigertes Bewusstsein für das äußere Erscheinungsbild stützen Premium-Preissegmente, auch wenn einheimische Hersteller die Leistungslücke zu internationalen Marken schließen. Die staatliche Unterstützung für inländische Innovationen in Verbindung mit beschleunigten Zulassungsverfahren gewährleistet eine stetige Pipeline fortschrittlicher Geräte, die die Wettbewerbsintensität verschärfen.

Wichtigste Erkenntnisse des Berichts

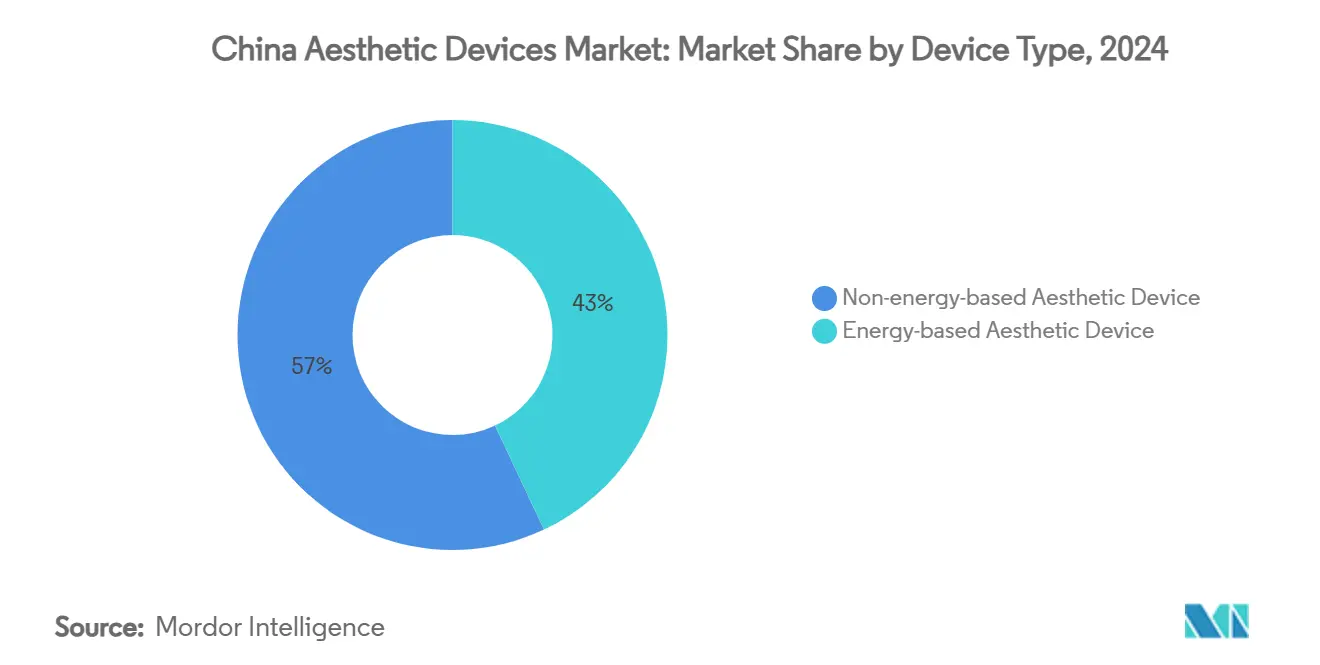

- Nach Gerätetyp hielten energiebasierte Plattformen im Jahr 2024 einen Marktanteil von 43,01 % am chinesischen Markt für ästhetische Geräte, und Hochfrequenzsysteme werden bis 2030 voraussichtlich die höchste CAGR von 18,45 % verzeichnen.

- Nach Anwendung entfiel auf die Körperformung im Jahr 2024 ein Anteil von 26,91 % am chinesischen Markt für ästhetische Geräte, während Hautresurfacing und -straffung mit einer CAGR von 16,86 % bis 2030 voranschreiten.

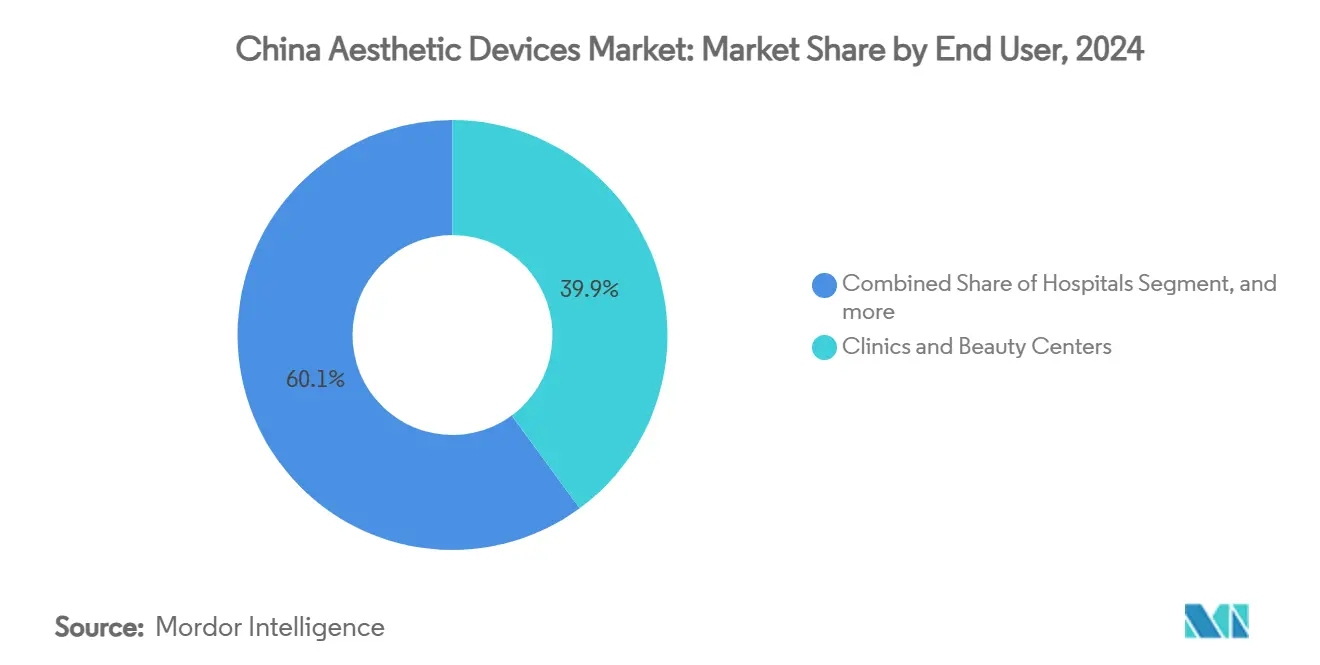

- Nach Endnutzer hielten Kliniken und Schönheitszentren im Jahr 2024 einen Anteil von 39,92 % am chinesischen Markt für ästhetische Geräte, während der Heimanwendungsbereich mit einer CAGR von 19,77 % bis 2030 expandiert.

Trends und Erkenntnisse des chinesischen Marktes für ästhetische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Adipositas und gewichtsbezogenen Problemen | +2.8% | National; Städte der ersten Kategorie am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit minimal-invasiver kosmetischer Behandlungen | +3.2% | Städtische Zentren; Ausbreitung auf Städte der zweiten Kategorie | Kurzfristig (≤2 Jahre) |

| Beschleunigte Innovation bei energiebasierten Gerätetechnologien | +2.1% | National; Forschungs- und Entwicklungszentren in Peking, Shanghai, Shenzhen | Langfristig (≥4 Jahre) |

| Social Commerce und Live-Streaming als Treiber der Patientengewinnung | +1.9% | National; mobile-affine Bevölkerungsgruppen | Kurzfristig (≤2 Jahre) |

| Regulatorische Beschleunigung durch NMPA-Frühzugangspfade | +1.7% | Hainan Freihandelshafen, Großraum Bucht | Kurzfristig (≤2 Jahre) |

| Alternde Bevölkerung als Treiber der Nachfrage nach altersbezogenen Eingriffen | +2.3% | National; Konzentration der Altersgruppe 60+ | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Adipositas und gewichtsbezogenen Problemen

Die Adipositasraten bei Erwachsenen sind jedes Jahr gestiegen, wobei Städte der ersten Kategorie das stärkste Wachstum verzeichnen. Nicht-invasive Methoden zur Fettreduktion wie Hochfrequenzlipolyse und Kryolipolyse bieten operationsfreie Alternativen, die mit der Positionierung im Bereich der Präventivgesundheit übereinstimmen. Das Wachstum des verfügbaren Einkommens verstärkt die Zahlungsbereitschaft für Körperformungsbehandlungen, die nun eher als Gesundheitsinvestitionen denn als Luxusindulgenzen betrachtet werden. Pipeline-Innovationen stärken den Schwung; so befindet sich beispielsweise das injizierbare Mittel RZL-012 von Raziel Therapeutics in Phase-3-Studien und zielt auf eine Markteinführung auf dem chinesischen Festland im Jahr 2027 ab, wobei pharmazeutische und gerätebasierte Fähigkeiten kombiniert werden.[1]Lihi Segal, „RZL-012 Phase-III-Erweiterung”, biopharma-apac.com Staatliche Wellness-Kampagnen, die ein gesundes Gewicht betonen, stärken zusätzlich die Nachfrage nach medizinisch überwachter Körperformung.

Wachsende Beliebtheit minimal-invasiver kosmetischer Behandlungen

„Leichte medizinische Schönheitspflege” dominiert weiterhin die Verbraucherpräferenzen, da 91 % der befragten Patienten ihre Ausgaben im Jahr 2024 beibehalten oder erhöht haben. Schrittweise Verbesserungen entsprechen kulturellen Ästhetikvorstellungen, die subtile Veränderungen gegenüber dramatischen Veränderungen bevorzugen. Plattformen wie Little Red Book verstärken Peer-Reviews und Behandlungstagebücher und beschleunigen die gesellschaftliche Akzeptanz. KI-gestützte Diagnosewerkzeuge, darunter VISIA-Systeme, personalisieren Geräteprotokolle und verbessern die Ergebnisse. Vereinfachte NMPA-Zulassungswege für minimal-invasive Instrumente senken die Eintrittsbarrieren für neue Modalitäten, die Ausfallzeiten und unerwünschte Ereignisse reduzieren, und treiben schnellere Ersatzzyklen in Kliniken voran.

Beschleunigte Innovation bei energiebasierten Gerätetechnologien

Die Plattformkonsolidierung ermöglicht es Kliniken, mehrere Therapien über eine einzige Konsole anzubieten, was den Durchsatz und die Kapitalrendite verbessert. Hochfrequenzgeräte der nächsten Generation integrieren eine Echtzeit-Gewebeimpedanzüberwachung, die die Energieabgabe Mikrosekunden vor einem thermischen Schaden anpasst und so sowohl die Sicherheit als auch den Patientenkomfort verbessert. Inländische Hersteller liefern nun vergleichbare Wirksamkeit zu durchschnittlich 30 % niedrigeren Verkaufspreisen, was die städtische und vorstädtische Verbreitung unterstützt. Patentanmeldungen in China übertrafen 520 kumulative Anmeldungen für energiebasierte Ästhetik, was auf ein anhaltendes Engagement in Forschung und Entwicklung hindeutet. Kombinationstherapien wie Hochfrequenz-Microneedling oder Hochfrequenz-Ultraschall erweitern die Indikationen und verlängern die Behandlungsprogramme, was wiederkehrende Einnahmequellen festigt.

Social Commerce und Live-Streaming als Treiber der Patientengewinnung

Von Douyin gehostete Live-Streams ermöglichen es Ärzten und Meinungsführern, Behandlungssitzungen in Echtzeit zu präsentieren und den Zyklus von der Recherche bis zur Buchung zu verkürzen. Marken übertragen Ergebnisse, Sicherheitstipps und Preistransparenz und fördern so das Vertrauen vor Klinikbesuchen. Interaktive Frage-und-Antwort-Funktionen beseitigen Bedenken sofort und erhöhen die Konversionsraten. Gerätehersteller stellen schlüsselfertige Inhaltspakete bereit, die Kliniken unter eigenem Label verwenden können, um die Reichweite weiter zu skalieren. Die Installation von 5G-KI-Akustiksystemen durch Datasea in 263 Schönheitssalons zeigt, wie Edge-Konnektivität immersive Patientenaufklärungserlebnisse verbessert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich unerwünschter Ereignisse und Patientensicherheit | -1.4% | National; Heimanwendungsgeräte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Verbreitung von gefälschten und unregulierten Geräten | -2.1% | National; höheres Risiko in Städten niedrigerer Kategorien | Kurzfristig (≤2 Jahre) |

| Margenverengung durch volumenbasierte Beschaffungsrichtlinien | -1.6% | National; öffentliche Krankenhausausschreibungen | Kurzfristig (≤2 Jahre) |

| Qualifikationslücken bei Bedienern und unzureichende Schulungsprogramme | -1.2% | National; kleinere Kliniken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich unerwünschter Ereignisse und Patientensicherheit

Der erweiterte Einsatz über verschiedene Qualifikationsniveaus der Bediener hinweg erhöht das Komplikationsrisiko und die Medienaufmerksamkeit. Wissenschaftliche Studien berichten über Fälle wie subkutane Fettgewebsatrophie nach Injektionen bei asiatischen Patienten mit dünneren Fettschichten, was die Notwendigkeit einer bevölkerungsspezifischen Dosierung unterstreicht.[2]Young Jin Kim, „Subkutane Fettgewebsatrophie bei asiatischen Patienten”, Journal of Cosmetic Dermatology, onlinelibrary.wiley.com Die NMPA hat die Marktüberwachung nach der Zulassung verschärft und verpflichtet die Hersteller, regelmäßige Sicherheitsaktualisierungen und Vorfallsanalysen einzureichen. Kliniken investieren in zertifizierte Schulungsprogramme, um ihren Ruf zu schützen. Hersteller von Heimanwendungsgeräten integrieren nun Hauttypensensoren und automatische Abschaltfunktionen, um Missbrauch zu mindern, doch Haftungsbedenken dämpfen die Akzeptanzgeschwindigkeit.

Verbreitung von gefälschten und unregulierten Geräten

In Städten niedrigerer Kategorien und auf Online-Marktplätzen ist weiterhin ein Angebot an Imitationsgeräten zu verzeichnen, die das Branding und die Firmware lizenzierter Produkte nachahmen. Fälschungen unterbieten echte Geräte oft um 60 %, locken kostenbewusste Käufer an, setzen diese aber Sicherheitsrisiken aus. Ausgefeilte Reverse-Engineering-Fähigkeiten schaffen nahezu identische Gehäuse, was die Durchsetzungsbemühungen erschwert. Staatliche Razzien und Aufklärungskampagnen haben zugenommen, bleiben aber reaktiv, da neue Angebote schnell auftauchen. Autorisierte Hersteller betten nun eine blockchainbasierte Serialisierung ein, um Kliniken und Verbrauchern die Überprüfung der Echtheit über mobile Apps vor dem Kauf zu ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Energiebasierte Technologien steigern die Marktleistung

Energiebasierte Geräte führten im Jahr 2024 mit einem Anteil von 43,01 % am chinesischen Markt für ästhetische Geräte, was ihre Fähigkeit widerspiegelt, mehrere Indikationen durch nicht-invasive Mittel anzusprechen. Für Hochfrequenzgeräte wird bis 2030 eine CAGR von 18,45 % prognostiziert, unterstützt durch KI-gesteuerte Temperaturmodulation, die eine gleichmäßige dermale Erwärmung ohne epidermale Schäden gewährleistet. Lasersysteme bleiben für die Haarentfernung und Tattooentfernung unverzichtbar, während Ultraschall in Segmente der abdominalen Lipolyse expandiert. Kostengünstige einheimische Marken demokratisieren den Zugang weiter, indem sie 25–30 % unter ausländischen Äquivalenten angeboten werden, ohne die grundlegenden Sicherheitsstandards zu beeinträchtigen. Im Gegensatz dazu wachsen nicht-energiebasierte Optionen wie Dermalroller mit einstelliger Wachstumsrate, da Verbraucher zu Lösungen tendieren, die eine länger anhaltende Kollagenremodellierung versprechen. Die regulatorische Einstufung als Medizinprodukte der Klasse III setzt strenge Fertigungskontrollen durch, erhöht die Eintrittsbarrieren für Neueinsteiger, steigert aber die Qualitätswahrnehmung auf dem gesamten chinesischen Markt für ästhetische Geräte.

Hochfrequenzplattformen der zweiten Generation kombinieren Mikronadeln, Ultraschallbildgebung und Impedanzmessung in einem Gehäuse, sodass Ärzte Protokolle in wenigen Minuten anpassen können. Kliniken schätzen die reduzierten Kapitalausgaben, die mit Multimodalitätssystemen verbunden sind, was die Kaufzyklen alle 24–36 Monate statt bisher alle 48 Monate beeinflusst. Inländische Marktführer streben Exportlizenzen für Südostasien an und nutzen die im Inland erzielten Skaleneffekte. Importeure positionieren Premium-Geräte unterdessen als grundlegende Technologien für fortgeschrittene Kombinationsprotokolle und erhalten so höhere Margen in erstklassigen städtischen Kliniken.

Nach Anwendung: Körperformung gibt das Tempo für das Umsatzwachstum vor

Die Körperformung hielt im Jahr 2024 einen Anteil von 26,91 % am chinesischen Markt für ästhetische Geräte, angetrieben durch zunehmende Adipositas und eine kulturelle Präferenz für schlanke Silhouetten. Die Behandlungsnachfrage korreliert eng mit sitzenden Stadtlebensstilen und veranlasst Kliniken, Kryolipolyse- und monopolare Hochfrequenzsysteme anzuschaffen, die lokalisierte Adipositas in 30-minütigen Sitzungen reduzieren können. Mehrfachsitzungspakete schaffen vorhersehbare Einnahmequellen und fördern die Patientenbindung. Verschmutzungsbedingter Hautstress und beschleunigtes Lichtschadenaltern in dicht besiedelten Megastädten stützen die für Hautresurfacing und -straffung prognostizierte CAGR von 16,86 %, wo fraktionierte Laser und fraktioniertes Hochfrequenzverfahren dominieren.

Gesichtskonturierung gewinnt bei Verbrauchern der Generation Z an Bedeutung, die 3D-morphierbare Verfeinerungen anstreben, oft ergänzt durch KI-gestützte Hautanalyse, die die Parameterauswahl leitet. Heimanwendungs-IPL-Haarentfernungsgeräte erweitern die inkrementellen Einnahmen, da das mittlere verfügbare Einkommen in Städten der zweiten Kategorie steigt. Brustvergrößerungen bleiben relativ nischenhaft, eingeschränkt durch eine Präferenz für dezente Veränderungen und die laufende Überwachung der Implantatssicherheit. Telekonsultationsplattformen verbinden Dermatologen zunehmend mit ländlichen Verbrauchern für Nachsorgeuntersuchungen, erweitern die Gerätenutzungshorizonte und verbreitern die Reichweite der Praktiker auf dem chinesischen Markt für ästhetische Geräte.

Nach Endnutzer: Heimanwendung verändert die Versorgungsmodelle

Kliniken und Schönheitszentren führten im Jahr 2024 mit einem Anteil von 39,92 % am chinesischen Markt für ästhetische Geräte, doch das schnellste Wachstum liegt im Heimanwendungsbereich, der bis 2030 mit einer CAGR von 19,77 % prognostiziert wird. Privatsphäre, Bequemlichkeit und engere Zeitbudgets der Verbraucher drängen Nutzer zu kompakten Geräten mit Hautkühlspitzen und intelligentem Impulskontrollsystem, das das Verbrennungsrisiko senkt. Produkthandbücher integrieren QR-Codes, die zu Echtzeit-Chat-Support führen und Sicherheitsfragen sofort beantworten. Krankenhäuser konzentrieren sich auf komplexe Eingriffe, die Anästhesie oder ärztliche Aufsicht erfordern, aber viele elektive Patienten wechseln weiterhin zu Fachkliniken, die kürzere Wartezeiten und flexible Zahlungspläne anbieten.

Vorschriften schreiben unterschiedliche Sicherheitsstandards für Heimanwendungsgeräte vor und veranlassen Hersteller, mehrstufige Passwortschlösser und Kindersicherungsmodi einzuführen. Unlike nutzte proprietäre Saphirkühlung, um einen Anteil von 70 % bei inländischen Haarentfernungsgeräten zu sichern, was die Bedeutung differenzierter Ergonomie und wahrgenommenem Komfort verdeutlicht. Kliniken reagieren, indem sie Heimwartungsgeräte in Behandlungspakete bündeln und so Omnichannel-Kundenbeziehungen pflegen, die Ergebnisse verlängern und Bindungsmargen schützen. Da sich die Funktionen annähern, verschwimmt die Grenze zwischen professionellen und Verbrauchersegmenten und verändert die Endnutzerökonomie, die auf dem gesamten chinesischen Markt für ästhetische Geräte sichtbar ist.

Geografische Analyse

Städte der ersten Kategorie – Peking, Shanghai, Guangzhou und Shenzhen – konzentrieren den Großteil der Ausgaben aufgrund höherer Einkommen, fortschrittlicher Infrastruktur und einer etablierten Schönheitskultur. Internationale Unternehmen errichten in diesen Zentren Flaggschiff-Schulungszentren, um die neuesten Plattformen zu präsentieren und frühe Anwender zu gewinnen. NMPA-Frühzugangsinitiativen in Hainan und dem Großraum Bucht haben mehr als 270 innovative Geräte zugelassen und damit die Vermarktungszyklen für Kategorieführer effektiv verkürzt. Diese Zonen fungieren als lebendige Sandkästen, in denen Kliniken Premium-Protokolle vor einer breiteren Einführung erproben.

Städte der zweiten Kategorie wie Chengdu und Hangzhou verzeichnen ein zweistelliges Wachstum bei Behandlungen, da die Exposition gegenüber Social Commerce die Akzeptanzlücke zu den Küstenmegastädten verringert. Lokale Regierungen bieten Subventionen für medizinisch-ästhetische Industrieparks an, locken Komponentenlieferanten an und fördern regionale GeräteCluster, die die nationale Distribution speisen. Märkte niedrigerer Kategorien sind preissensibel und greifen häufig auf Ratenzahlungen zurück, was inländische Hersteller mit Einstiegsgeräten adressieren, die für niedrigere elektrische Lasten in älteren Gewerbeimmobilien angepasst sind.

Nördliche Provinzen priorisieren Hautaufhellungs- und Anti-Aging-Behandlungen aufgrund kälterer Klimabedingungen, die den transepidermalen Wasserverlust verstärken. Südliche Regionen betonen Körperformungslösungen für die in wärmerem Klima bevorzugte Bademodäästhetik. Fertigungsknoten in Guangdong, Jiangsu und Zhejiang unterstützen Just-in-Time-Logistik, reduzieren Lieferzeiten auf weniger als sieben Tage für die meisten Lagereinheiten und stärken den Exportanteil chinesisch hergestellter ästhetischer Geräte. Aufkommende Medizintourismuskorridore zwischen Hongkong und Kliniken auf dem Festland erleichtern grenzüberschreitende Behandlungspakete, die zollfreie Gerätekäufe mit der Nachsorge integrieren.

Die ländliche Expansion wird durch die Reichweite von 5G-Breitband und mobilen Gesundheits-Apps katalysiert, die virtuelle Dermatologiekonsultationen anbieten. Tragbare, batteriebetriebene Geräte, die für intermittierende Stromversorgungsbedingungen ausgelegt sind, finden in Krankenhäusern auf Kreisebene Anklang, wo das Personal in multidisziplinären Rollen rotiert. Da sich die Einkommensdisparitäten beim verfügbaren Einkommen allmählich verringern, erhalten Verbraucher im Landesinneren Zugang zu Aktionen, die über Live-Commerce gestreamt werden, was inkrementelle Umsätze ohne schwere physische Infrastruktur ankurbelt. Diese geografischen Nuancen prägen gemeinsam die Durchdringungsmuster und die Umsatzverteilung auf dem breiteren chinesischen Markt für ästhetische Geräte.

Wettbewerbslandschaft

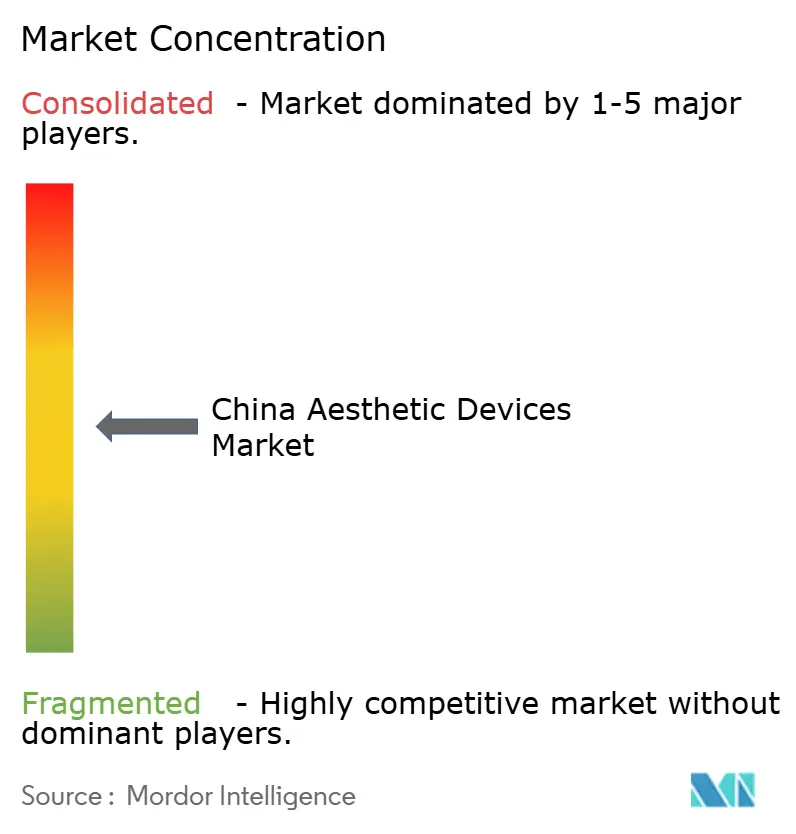

Der Markt ist nach wie vor mäßig fragmentiert, doch die Fusions- und Übernahmeaktivitäten nehmen zu, da Unternehmen Skalenvorteile anstreben, die volumenbasierte Beschaffungsrichtlinien erfüllen können. Inländische Hersteller profitieren von Zuschüssen aus dem Programm „Made in China 2025”, die Forschungs- und Entwicklungskosten ausgleichen und die Vorbereitung von NMPA-Dossiers beschleunigen. Ausländische Marken schwenken auf Premium-Klinikkanäle um, wo die Zahlungsbereitschaft der Patienten Importzölle ausgleicht und den Markenwert erhält. Kostenwettbewerbsfähige lokale Produkte erfüllen nun 97 % der wichtigsten Leistungskennzahlen der führenden importierten Plattformen, was die Differenzierung auf Software, Servicequalität und Schulung der Praktiker reduziert.

Technologieintegration steht im Mittelpunkt der Wettbewerbsstrategie. Führende Unternehmen betten KI-Algorithmen in Handapplikatoren ein, die eine automatische Fluenzkalibration auf Basis von Live-Dermatoskopiebild ermöglichen. Cloud-verknüpfte Dashboards speisen anonymisierte Behandlungsdaten an Forschungs- und Entwicklungsteams zurück und verkürzen die Produktiterationszyklen. Start-ups mit Direktvertriebsmodellen nutzen virale Social-Commerce-Taktiken, um Distributormargen zu umgehen und schnell nationale Abdeckung zu erlangen. Als Reaktion darauf kooperieren etablierte Unternehmen mit E-Commerce-Marktplätzen, um Marken-Flaggschiffstores zu betreiben und eine Same-Day-Gerätelieferung in Großstädten anzubieten.

In den Heimanwendungskategorien herrscht der schärfste Wettbewerb. Ulikes saphirgekühlte IPL-Handgeräte erzielten im Jahr 2024 einen Umsatz von 1,3 Milliarden EUR (1,5 Milliarden USD) und veranlassten Wettbewerber, ähnliche Kühltechnologien vorzustellen. Um den Marktanteil zu schützen, führte die Marke ein gestaffeltes Garantieprogramm und eine synchronisierte mobile App ein, die die Schussanzahl verfolgt und Nutzer daran erinnert, wenn Verbrauchsmaterialien das Lebensende erreichen. Klinikorientierten Anbietern wie Runhu Medical betonen integrierte Servicepakete, die Zertifizierungskurse, erweiterte Wartung und Upgrade-Gutschriften umfassen und so die Bindung professioneller Nutzer stärken. Das Zusammenspiel von politischer Unterstützung, Verbraucherkompetenz und Plattformtechnologie sorgt dafür, dass die Wettbewerbslandschaft über den gesamten Prognosehorizont dynamisch bleibt.

Marktführer der chinesischen Branche für ästhetische Geräte

Lumenis

Candela Medical

Bausch Health Companies Inc.

AbbVie (Allergan Aesthetics)

Medytox

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Raziel Therapeutics startete in China Phase-3-klinische Studien für RZL-012, eine injizierbare Fettreduktionsbehandlung, die auf submentales Fett abzielt, mit einer geplanten kommerziellen Markteinführung bis 2027 in Partnerschaft mit JuveStar Biotech. Diese Entwicklung stellt eine Konvergenz von pharmazeutischen und gerätebasierten Ansätzen für ästhetische Behandlungen dar und könnte traditionelle Körperformungsmärkte disruptieren.

- Januar 2025: Advanced Aesthetic Technologies erhielt die NMPA-Zulassung für Algeness VL, den ersten agarosebasierten Dermalfüller, der in China zugelassen wurde, was einen bedeutenden regulatorischen Meilenstein für innovative Biomaterialanwendungen in der ästhetischen Medizin darstellt. Die Zulassung als Medizinprodukt der Klasse III zeigt die Bereitschaft der NMPA, neuartige Technologien zu akzeptieren, die eine verbesserte Biokompatibilität und natürliche Ergebnisse bieten.

- September 2024: GC Aesthetics führte die Marke YOUTHLY in China ein und bietet Premium-Brustimplantate an, darunter die Round Collection, PERLE und Luna XT, die auf die unterschiedlichen Bedürfnisse der Patienten zugeschnitten sind.

- September 2024: Allergan Aesthetics, ein Unternehmen von AbbVie, erhielt die Zulassung der chinesischen Nationalen Medizinprodukteadministration (NMPA) für Botox Cosmetic zur Behandlung von Masseter-Muskelprominenz bei Erwachsenen.

Berichtsumfang des chinesischen Marktes für ästhetische Geräte

Der Umfang des chinesischen Marktes für ästhetische Geräte umfasst alle Arten von Medizinprodukten, die für verschiedene kosmetische Eingriffe verwendet werden. Zu diesen Eingriffen gehören plastische Chirurgie, Haarentfernung, Entfernung überschüssigen Fetts, Anti-Aging, ästhetische Implantate, Hautstraffung usw., die auf die Verschönerung, Veränderung und Verbesserung des Körpers abzielen. Der chinesische Markt für ästhetische Geräte ist segmentiert nach Produkt (energiebasiertes ästhetisches Gerät (laserbasiertes ästhetisches Gerät, hochfrequenzbasiertes ästhetisches Gerät, lichtbasiertes ästhetisches Gerät, Ultraschall-ästhetisches Gerät), nicht energiebasierte ästhetische Geräte (Botulinumtoxin, Dermalfüller und ästhetische Fäden, Mikrodermabrasion und Implantate) und sonstige Produkte), Anwendung (Hautresurfacing und -straffung, Körperformung und Cellulite-Reduktion, Haarentfernung, ästhetische Gesichtsbehandlungen, Brustvergrößerung und sonstige Anwendungen) und Endnutzer (Krankenhäuser, Kliniken und Schönheitszentren sowie Heimanwendung). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Energiebasiertes ästhetisches Gerät | Laserbasiertes ästhetisches Gerät |

| Hochfrequenzbasiertes ästhetisches Gerät | |

| Lichtbasiertes ästhetisches Gerät | |

| Ultraschall-ästhetisches Gerät | |

| Sonstige energiebasierte ästhetische Geräte | |

| Nicht energiebasiertes ästhetisches Gerät | Botulinumtoxin |

| Dermalfüller und Fäden | |

| Mikrodermabrasion | |

| Implantate | |

| Sonstige nicht energiebasierte ästhetische Geräte |

| Hautresurfacing und -straffung |

| Körperformung und Cellulite-Reduktion |

| Ästhetische Gesichtsbehandlungen |

| Haarentfernung |

| Brustvergrößerung |

| Sonstige Anwendungen |

| Krankenhäuser |

| Kliniken und Schönheitszentren |

| Heimanwendung |

| Nach Gerätetyp | Energiebasiertes ästhetisches Gerät | Laserbasiertes ästhetisches Gerät |

| Hochfrequenzbasiertes ästhetisches Gerät | ||

| Lichtbasiertes ästhetisches Gerät | ||

| Ultraschall-ästhetisches Gerät | ||

| Sonstige energiebasierte ästhetische Geräte | ||

| Nicht energiebasiertes ästhetisches Gerät | Botulinumtoxin | |

| Dermalfüller und Fäden | ||

| Mikrodermabrasion | ||

| Implantate | ||

| Sonstige nicht energiebasierte ästhetische Geräte | ||

| Nach Anwendung | Hautresurfacing und -straffung | |

| Körperformung und Cellulite-Reduktion | ||

| Ästhetische Gesichtsbehandlungen | ||

| Haarentfernung | ||

| Brustvergrößerung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken und Schönheitszentren | ||

| Heimanwendung | ||

Im Bericht beantwortete Schlüsselfragen

Welche Gerätekategorie dominiert derzeit den chinesischen Markt für ästhetische Geräte?

Energiebasierte Plattformen hielten im Jahr 2024 einen Anteil von 43,01 %, was die breite Indikationsabdeckung und die Präferenz der Kliniken für Multimodalitätssysteme widerspiegelt.

Welche Wachstumsrate wird für Heimanwendungsgeräte für ästhetische Zwecke in China erwartet?

Der Heimanwendungsbereich wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 19,77 % wachsen und damit alle professionellen Kanäle übertreffen.

Welche Anwendung generiert heute den höchsten Umsatz?

Körperformung und Cellulite-Reduktion machen 26,91 % des Umsatzes im Jahr 2024 aus, angetrieben durch zunehmende Adipositas und die Nachfrage nach nicht-invasiver Fettreduktion.

Wie unterstützt die Regulierung Innovationen in China?

NMPA-Frühzugangsprogramme in Hainan und dem Großraum Bucht haben seit 2017 mehr als 270 neuartige Geräte zugelassen und damit die Markteinführungszeiten für fortschrittliche Technologien verkürzt.

Warum werden energiebasierte Technologien von einigen Nutzern gegenüber injizierbaren Mitteln bevorzugt?

Sie liefern eine dauerhafte Kollagenremodellierung mit minimaler Ausfallzeit und entsprechen damit kulturellen Präferenzen für subtile, schrittweise Verbesserungen.

Welche regionalen Faktoren prägen die Geräteakzeptanz in ganz China?

Städte der ersten Kategorie adoptieren zuerst aufgrund höherer Einkommen, während Zentren der zweiten Kategorie durch Social-Commerce-Exposition und lokale Fertigungsanreize schnell wachsen.

Seite zuletzt aktualisiert am: