Größe und Marktanteil des südamerikanischen Luftfahrtmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.20 Milliarden US-Dollar |

| Marktgröße (2026) | 11.45 Milliarden US-Dollar |

| Marktgröße (2031) | 12.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Luftfahrtmarkts von Mordor Intelligence

Es wird erwartet, dass die Größe des südamerikanischen Luftfahrtmarkts von 11,20 Milliarden USD im Jahr 2025 auf 11,45 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 12,54 Milliarden USD erreicht, bei einer CAGR von 1,84 % über den Zeitraum 2026–2031. Diese Entwicklung spiegelt Kapazitätsdisziplin nach Restrukturierungen, selektive Modernisierung von Flughäfen und Luftraumsystemen sowie gezielte Flottenerneuerung wider, die effiziente Schmalrumpf- und Regionalflugzeuge begünstigt, die auf die Streckenlängen der Region zugeschnitten sind. Brasilien bleibt der Anker der regionalen Konnektivität, während Fluggesellschaften ihre Netzwerke wieder aufbauen und Flugpläne optimieren, und Kolumbiens Drehkreuzposition stärkt sich durch steigende Durchsatzmengen und Streckendiversifizierung. Der Markt profitiert von unterversorgten Sekundärstadtpaaren und geringer Flugreisedurchdringung außerhalb der großen Ballungsräume, was strukturellen Spielraum für die Nachfrageerfassung schafft, wenn Frequenzen und Flugzeugkapazitäten an lokale Bedingungen angepasst werden. Digitale Betriebsabläufe, prädiktive Analysen und Upgrades des Frachtnetzes stützen Margen und Resilienz, während Fluggesellschaften Kosteninflation und Währungsvolatilität ausbalancieren.

Wichtigste Erkenntnisse des Berichts

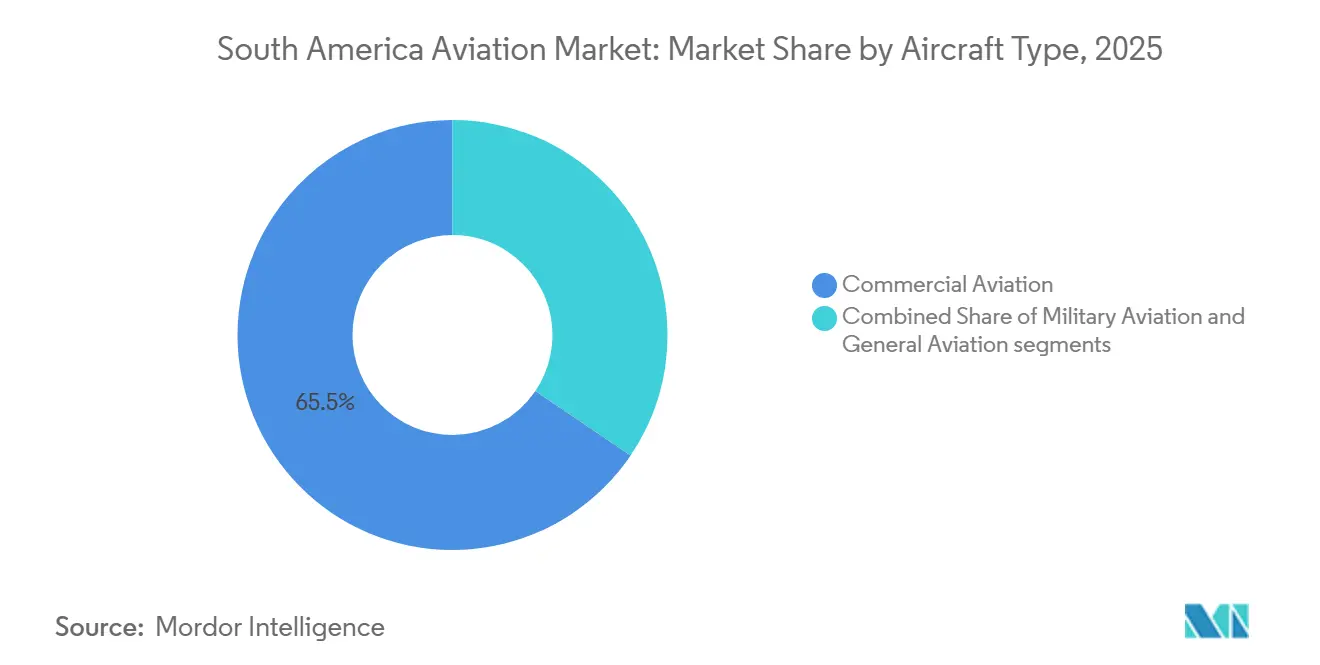

- Nach Flugzeugtyp führte die kommerzielle Luftfahrt mit einem Anteil von 65,54 % am südamerikanischen Luftfahrtmarkt im Jahr 2025, und die Militärluftfahrt soll bis 2031 mit einer CAGR von 5,10 % expandieren.

- Nach Antriebstechnologie hielten Turbofan-Triebwerke im Jahr 2025 einen Anteil von 62,41 % an der Größe des südamerikanischen Luftfahrtmarkts, während Turbowellen-Anwendungen voraussichtlich das schnellste Wachstum mit einer CAGR von 3,10 % bis 2031 verzeichnen werden.

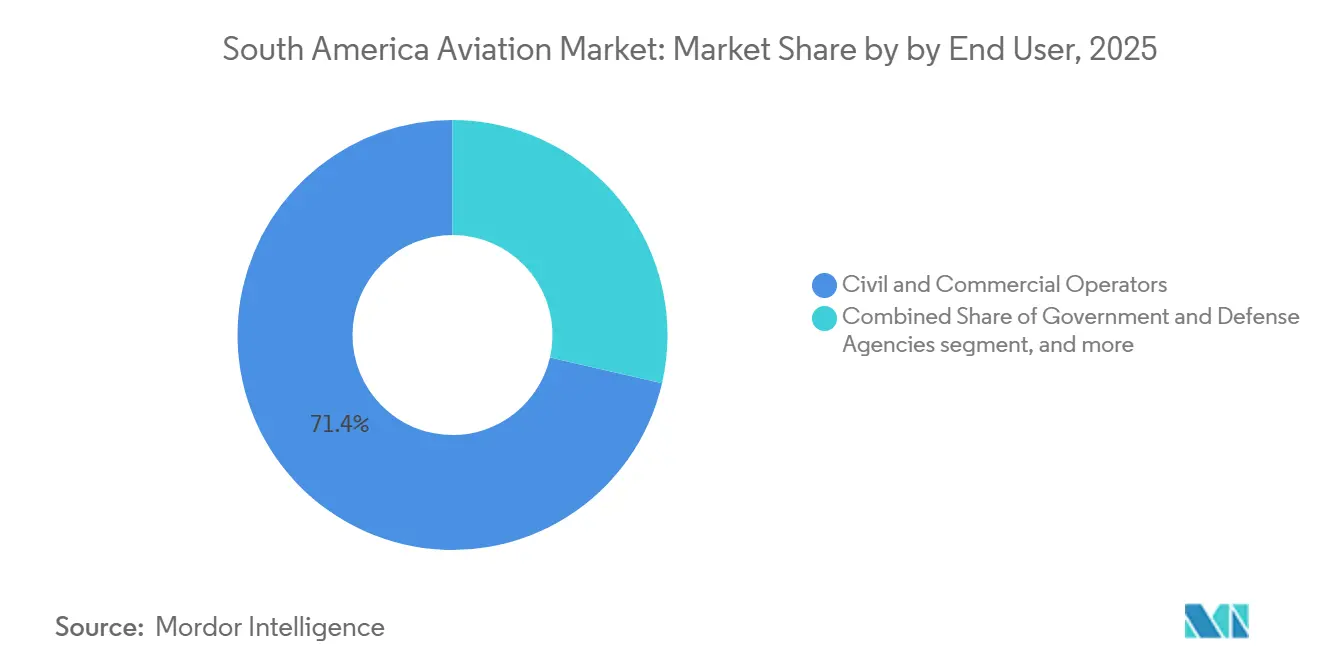

- Nach Endnutzer hielten zivile und kommerzielle Betreiber im Jahr 2025 einen Anteil von 71,40 %, während Eigentümer in der Geschäfts- und allgemeinen Luftfahrt voraussichtlich mit einer CAGR von 3,78 % bis 2031 wachsen werden.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 47,87 % am südamerikanischen Luftfahrtmarkt, und Kolumbien soll bis 2031 die schnellste Wachstumsperspektive von 3,65 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im südamerikanischen Luftfahrtmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerte Flottenerneuerungszyklen begünstigen kraftstoffeffiziente Regionalflugzeuge | +0.6% | Brasilien, Kolumbien, Chile, mit Bestellungen, die sich in ganz Südamerika auswirken | Mittelfristig (2–4 Jahre) |

| Nearshoring von Lieferkettenkomponenten in Brasiliens Luft- und Raumfahrtcluster | +0.4% | Brasilien, mit Lieferantenverbindungen nach Mexiko | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender E-Commerce fördert dedizierte Schmalrumpf-Frachtumrüstungen | +0.3% | Brasilien, Mexiko, mit Peru und Kolumbien als sekundäre Drehkreuze | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Fonds für grüne Luftfahrt unterstützen Forschung und Entwicklung im Bereich nachhaltiger Flugkraftstoffe | +0.3% | Brasilien, Chile und Kolumbien | Langfristig (≥ 4 Jahre) |

| 5G-ATG und Konnektivitätskorridore verbessern die Wirtschaftlichkeit der Geschäftsluftfahrt | +0.2% | Brasilien, Mexiko, frühe Einführung in Argentinien und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Echtzeit-Flugdatenanalysen | +0.2% | Global, mit früher Übernahme in Brasilien, Kolumbien und Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerte Flottenerneuerungszyklen begünstigen kraftstoffeffiziente Regionalflugzeuge

Fluggesellschaften setzen auf neuere Schmalrumpfflugzeuge und moderne Regionalflugzeuge, um die Sitzkilometerkosten zu senken und dünnere Strecken zu erschließen, die Sekundärstädte mit kürzeren Start- und Landebahnen verbinden. Dieser Wandel steht im Einklang mit den Streckenlängen des südamerikanischen Luftfahrtmarkts, bei denen effiziente Schmalrumpfflugzeuge und bedarfsgerecht dimensionierte Regionalflugzeuge Nachfrage und Infrastrukturbeschränkungen entsprechen. Lieferaussichten unterstützen diesen Wandel, da Fluggesellschaften kurzfristig die Betriebswirtschaftlichkeit gegenüber der Erweiterung durch Großraumflugzeuge priorisieren. Die Roadmaps der Originalhersteller betonen Verbesserungen beim Kraftstoffverbrauch und der Zuverlässigkeit, was Fluggesellschaften hilft, Margen zu verteidigen, wenn Kraftstoff- und Währungskosten volatil sind. Das Ergebnis ist ein Netzwerkdesign, das Frequenzen erhöht, die Kapazitätsflexibilität verbessert und die Auslastungsstabilität auf inländischen und intraregionalen Korridoren steigert.

Nearshoring von Lieferketten in Brasiliens Luft- und Raumfahrtcluster

Luft- und Raumfahrtlieferanten investieren in Ingenieurzentren und Forschungs- und Entwicklungsstandorte rund um São José dos Campos und Campinas, um Vorlaufzeiten zu verkürzen und die Zusammenarbeit mit Originalherstellern zu vertiefen.[1]Quelle: Safran, „Safran bezieht ein neues Ingenieurzentrum in Brasilien”, safran-group.com Diese Schritte konsolidieren spezialisiertes Fachpersonal und ermöglichen eine reaktionsfähigere Unterstützung für Flugzeugprogramme, die die Flottenerneuerung im gesamten Markt prägen werden. Lokalisierte Ingenieur-, Test- und Zertifizierungsfunktionen reduzieren auch das Logistikrisiko und stärken die Bereitschaft für Wartung, Reparatur und Überholung der installierten Basis. Nearshoring schafft eine Pipeline hochqualifizierter Stellen in den Bereichen Avionik, Strukturen und Datentechnik und beschleunigt die Verbreitung von Technologie bei den Betreibern. Der umfassendere Effekt ist eine widerstandsfähigere Lieferkette, die Produktionspläne besser mit den Beschaffungsplänen der Fluggesellschaften in der Region abstimmen kann.

Grenzüberschreitender E-Commerce fördert Schmalrumpf-Frachtumrüstungen

Expresslogistik und grenzüberschreitender Einzelhandel treiben die Nachfrage nach termingebundenen Lieferungen an und unterstreichen den Bedarf an dedizierten Schmalrumpffrachtflugzeugen zur Ergänzung der Ladekapazität. Betreiber im Markt setzen auf B737- und A321-Umrüstprogramme, um hochfrequente Mittelstreckenrouten mit besseren Erträgen zu bedienen. Der Fokus liegt auf Übernachtnetzwerken, die wichtige Produktions- und Verteilungszentren mit Verbrauchermärkten verbinden, wo die Straßeninfrastruktur unvorhersehbare Transitzeiten verursacht. Neue digitale Frachtstandards und Prozessautomatisierung reduzieren Liegezeiten und verbessern die Transparenz vom Angebot bis zur Lieferung. Diese Verbesserungen unterstützen die Flugzeugauslastung und die Amortisationsannahmen für Frachtflotten, die auf intraregionale Nachfragemuster ausgerichtet sind.

Staatlich geförderte Forschung und Entwicklung im Bereich nachhaltiger Flugkraftstoffe in Chile und Brasilien

Nationale Programme und Konsortien in der Frühphase legen den Grundstein für Wege zu nachhaltigen Flugkraftstoffen, einschließlich der Kartierung von Rohstoffen und potenziellen Produktionsstandorten. Die kurzfristigen Auswirkungen auf den südamerikanischen Luftfahrtmarkt sind durch Kosten und Umfang begrenzt, aber politische Signale richten Industrieplanung und Forschungs- und Entwicklungsinvestitionen aus. Partnerschaften zwischen Industrie und Wissenschaft erfassen das regionale Potenzial und bereiten gleichzeitig Genehmigungs- und Zertifizierungsrahmen vor. Mittelfristig kann dieses Fundament Pilotprojekte und Abnahmevereinbarungen unterstützen, die das künftige Compliance-Risiko reduzieren. Langfristige Vorteile hängen davon ab, die Kostenlücke zu schließen und die Produktion zu skalieren, um vorgeschriebene Beimischungsanforderungen oder ESG-Verpflichtungen der Betreiber zu erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität erhöht die Finanzierungskosten für Investitionsausgaben | -0.4% | Brasilien, Argentinien, Kolumbien, Peru | Kurzfristig (≤ 2 Jahre) |

| Insolvenzen von Fluggesellschaften dämpfen kurzfristige Auftragsbestände | -0.3% | Brasilien und das übrige Südamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Produktionskapazität für nachhaltige Flugkraftstoffe verzögert Netto-Null-Fahrpläne | -0.2% | Regionsweit, mit Planungsinitiativen in Brasilien und Chile | Langfristig (≥ 4 Jahre) |

| Steigende Einfuhrzölle auf Flugtriebwerke und Avionik in Argentinien | -0.1% | Argentinien mit regionalen Auswirkungen auf Flottenpläne | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität erhöht die Finanzierungskosten für Investitionsausgaben

Eine strukturelle Abhängigkeit von auf US-Dollar lautenden Inputs und Finanzierungen erhöht die Kosten, wenn lokale Währungen gegenüber dem US-Dollar schwächen. Fluggesellschaften absorbieren Diskrepanzen zwischen Leasingverträgen in Hartwährung, Kraftstoff und Schuldendienst sowie Einnahmen in lokaler Währung, was die Margen einengt und Flottenexpansionspläne verlangsamt. Zinsszyklen und Inflation beeinflussen auch Refinanzierungen, Leasingverlängerungen und den Betriebskapitalbedarf im gesamten südamerikanischen Luftfahrtmarkt. Branchenausblicke für Amerika haben Währung und Inflation als wesentliche Gegenwind hervorgehoben, selbst wenn sich Verkehr und Erträge normalisieren.[2]Quelle: Internationaler Luftverkehrsverband, „Rentabilität der Fluggesellschaften soll sich 2025 trotz Gegenwind leicht verbessern”, iata.org Eine Stabilisierung wird davon abhängen, dass sich die makroökonomischen Bedingungen verbessern und Fluggesellschaften kurzfristig Kapazitätsdisziplin und Kostenstringenz aufrechterhalten.

Insolvenzen von Fluggesellschaften dämpfen kurzfristige Auftragsbestände

Jüngste Restrukturierungen haben gesündere Bilanzen geschaffen, aber eine vorsichtige Haltung gegenüber neuen Bestellungen und Lieferungen eingeführt. Leasinggeber und Originalhersteller sequenzieren Verpflichtungen entsprechend den finanziellen Erholungszeitplänen, was das Kapazitätswachstum im südamerikanischen Luftfahrtmarkt moderat hält. Netzwerkwiederaufbauten konzentrieren sich auf Kernrouten und profitable Frequenzen mit sorgfältigem Einsatz neuer Flugzeuge. Die Wettbewerbsdynamik hat sich in Richtung Effizienz, Zuverlässigkeit und digitaler Betriebsabläufe verschoben, anstatt auf schnelle Flottenexpansion zu setzen. Wenn sich die Erträge stabilisieren, können Fluggesellschaften zurückgestellte Flottenentscheidungen im Einklang mit einer nachhaltigen Cashgenerierung überdenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Die Verbreitung von Schmalrumpfflugzeugen festigt die Abhängigkeit von Regionalflugzeugen bis 2031

Die kommerzielle Luftfahrt hielt im Jahr 2025 einen Anteil von 65,54 % und spiegelt die Dominanz des Schmalrumpfbetriebs wider, der auf die Streckenlängen der Region von 800 bis 2.500 Kilometern ausgerichtet ist. Dieser Fußabdruck hält das Netzwerkdesign auf hochfrequenten Mittelstreckenrouten verankert, die Auslastungsgrade und Erträge auf inländischen und Nachbarkorridoren ausbalancieren. Der Markt bevorzugt weiterhin Flugzeugfamilien, die Kurzfeldleistung mit Wartungseffizienz und wettbewerbsfähigem Kraftstoffverbrauch verbinden. Schmalrumpf- und moderne Regionalflugzeugprogramme sind positioniert, um sowohl Hauptstrecken- als auch Sekundärstadtpaare zu bedienen, wenn Flughafenaufrüstungen ungleichmäßig voranschreiten. Das kurzfristige Planungswachstum konzentriert sich auf die Wiederherstellung der Konnektivität und die bedarfsgerechte Dimensionierung der Kapazität, wobei der Einsatz von Großraumflugzeugen auf Langstreckenströme konzentriert ist, bei denen die Premium-Nachfrage die Zweigangwirtschaftlichkeit unterstützt.

Da sich Unternehmensreisen, Bruchteileigentumsprogramme und Missionsbetriebe in großen Volkswirtschaften ausweiten, soll die allgemeine Luftfahrt den Gesamtmarkt übertreffen und bis 2031 eine prognostizierte CAGR von 3,54 % aufweisen. Nachfragemuster spiegeln eine Mischung aus Punkt-zu-Punkt-Geschäftsreisen, Luftrettung und Sondermissionen wider, die zuverlässige leichte und mittelgroße Jets sowie leistungsstarke Turboprop-Flugzeuge bevorzugen. Dieses Segment stärkt die Netzwerkresilienz im südamerikanischen Luftfahrtmarkt, indem es Tausende von Standorten bedient, die außerhalb der Reichweite von Linienfluggesellschaften liegen. Flottenergänzungen und Avionik-Upgrades werden durch erhebliche Auftragsbestände der Originalhersteller für Geschäftsflugzeuge und eine gesunde Pipeline von Missionsausrüstungsintegrationen unterstützt. Die Militärluftfahrt trägt ebenfalls eine stetige Nachfrage durch die Rekapitalisierung der Luftmacht und Ausbildung bei, mit zusätzlichem Auftrieb durch aufkommende unbemannte Plattformen im Prognosezeitraum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstechnologie: Turbofan-Dominanz hält an, während Turbowellen-Anwendungen sich in den Bergbau und die Offshore-Energiebranche diversifizieren

Turbofan-Triebwerke hatten im Jahr 2025 einen Anteil von 62,41 %, angetrieben durch Schmalrumpfflotten, die den kommerziellen Betrieb in der gesamten Region verankern. Fluggesellschaften priorisieren weiterhin Triebwerksvarianten, die den Kraftstoffverbrauch und den Wartungsaufwand reduzieren und gleichzeitig eine hohe Einsatzzuverlässigkeit liefern. Dieser Technologiepfad steht im Einklang mit dem Markt, bei dem Flugzeugzyklusanzahlen und Streckenlängen Effizienzverbesserungen und Langlebigkeit belohnen. Die Einführung von Triebwerkszustandsüberwachung und prädiktiver Wartung verbessert die Verfügbarkeit weiter und stärkt die Betreiberpräferenz für bewährte Familien. Die installierte Basis wird Turbofans als primäre Antriebswahl durch den Prognosezeitraum halten, da Ersatzprogramme und schrittweise Lieferungen voranschreiten.

Turbowellen-Plattformen sollen mit der schnellsten Rate wachsen, mit einer CAGR von 3,10 % bis 2031, angetrieben durch die Nachfrage in der Offshore-Energie, Bergbaulogistik, öffentlichen Sicherheit und Luftrettungsmissionen. Drehflüglerflotten unterstützen Personaltransfers, den Zugang zu abgelegenen Gebieten und kritische Dienste in Gebieten, in denen Festflügel-Landebahnen knapp oder geländebedingt begrenzt sind. Der Auftragsmomentum der Originalhersteller und regionale Einsätze signalisieren eine dauerhafte Missionsnachfrage und sich entwickelnde Flottenerneuerungszyklen in großen Märkten. Diese Beschleunigung ergänzt das Festflügelwachstum und fügt dem südamerikanischen Luftfahrtmarkt Resilienz hinzu, indem sie einen ganzjährigen Zugang zu komplexen Betriebsumgebungen ermöglicht. Wenn Betreiber Missionsavionik aufrüsten und Leistungsverbesserungen anstreben, expandieren Wartungs-, Reparatur- und Überholungsaktivitäten sowie Ausbildung parallel in den primären Hubschrauber-Drehkreuzen.[3]Quelle: Bell, „Bell feiert ein rekordbrechendes Jahr in Lateinamerika”, bellflight.com

Nach Endnutzer: Auslastungsoptimierung ziviler Betreiber im Kontrast zur Verbreitung von Bruchteileigentum in der Geschäftsluftfahrt

Zivile und kommerzielle Betreiber hielten im Jahr 2025 einen Anteil von 71,40 % und unterstreichen das Ausmaß der planmäßigen Passagier- und Frachtströme, die die Konnektivität der Region definieren. Fluggesellschaften optimieren Kapazität und Auslastungsgrade durch dynamische Netzwerkplanung und digitales Ertragsmanagement inmitten anhaltender makroökonomischer Gegenwind. Das Sitzplatzwachstum bleibt moderat und konzentriert sich auf Korridore, die preissensible Nachfrage und stabile Erträge ausbalancieren. Billig- und Hybridfluggesellschaften erweitern adressierbare Märkte, indem sie Frequenzoptionen verbessern und neue Flugreisende stimulieren. Der südamerikanische Luftfahrtmarkt spiegelt dieses Gleichgewicht wider, indem er disziplinierte Kapazität mit der fortgesetzten Wiederherstellung der Konnektivität auf inländischen und intraregionalen Routen verbindet.

Eigentümer in der Geschäfts- und allgemeinen Luftfahrt, mit einer prognostizierten CAGR von 3,78 % bis 2031, erweitern ihre operative Reichweite. Diese Expansion wird durch Bruchteileigentums- und verwaltete Flottenmodelle erleichtert, die Eintrittsbarrieren für Unternehmensnutzer senken. Konnektivität, Sicherheitsverbesserungen und vorhersehbare Verfügbarkeit erhöhen den Wertbeitrag gegenüber On-Demand-Charter für Vielfliegende. Dieses Segment fügt dem Markt Flexibilität hinzu, indem es Routen und Flugpläne bedient, die Linienfluggesellschaften nicht erreichen können. Prognosen der Originalhersteller deuten auf stetige Lieferungen nach Südamerika im Laufe des Jahrzehnts hin, wenn Flotten erneuert und erweitert werden. Missionsdiversität und Netzwerkreichweite werden das überdurchschnittliche Wachstumsprofil des Segments durch den Prognosehorizont aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält Brasilien einen dominanten Anteil von 47,87 % am Markt und festigt seinen Status als führendes Luftfahrtdrehkreuz der Region, gestützt durch sein umfangreiches inländisches Netzwerk und mehrere operative Drehkreuze. Fluggesellschaften haben Kapazitäten auf Routen zurückgebracht, die Wirtschaftszentren und Touristenziele verbinden, während sie die internationale Konnektivität wieder aufbauen. Die regulatorische Modernisierung hat ebenfalls Fortschritte gemacht, einschließlich Überwachungsvorschriften und Dateninfrastruktur, die Sicherheits- und Effizienzgewinne für Betreiber unterstützen. Frachtströme profitieren von Flughafeneinrichtungen, die eine spezialisierte Handhabung für Pharmazeutika und verderbliche Waren bieten. Der südamerikanische Luftfahrtmarkt in Brasilien kombiniert Größe, diversifizierte Nachfrage und Modernisierungsinitiativen, die zusammen das Wachstum durch den Prognosezeitraum verankern.

Kolumbien, die am schnellsten wachsende wichtige Geografie, soll von 2026 bis 2031 eine CAGR von 3,65 % erreichen, angetrieben durch Netzwerkexpansion und Flughafenaufrüstungen, die sowohl Durchsatz als auch Servicequalität verbessern. Das Hauptdrehkreuz hat seine Führungsposition in der regionalen Konnektivität durch mehr Langstrecken- und intraregionale Verbindungen gestärkt. Inländische Fluggesellschaften haben Frequenzen auf Hauptrouten erhöht und Flottenmixe verfeinert, um sowohl preissensible als auch zeitsensible Reisende zu bedienen. Diese Schritte erweitern den Zugang in Sekundärstädten und steigern die Auslastung von Regionalflugzeugen auf wichtigen Korridoren. Kolumbiens Infrastrukturmomentum gewinnt Anerkennung, wobei Flugpläne die Vorteile verstärken.

Chile zeigt gemischte Signale, da internationale Routen widerstandsfähig bleiben, während der inländische Verkehr unter wirtschaftlichem Gegenwind nachgelassen hat. Fluggesellschaften haben Frequenzen und Kapazitäten kurzfristig an Nachfrage und Preiselastizität angepasst. Bergbaugebundene Reisen und ausgewählte Stadtpaare entwickeln sich weiterhin gut, unterstützt durch Premium-Nachfrage auf bestimmten Rotationen. Politische Diskussionen über Nachhaltigkeit und Lärmmanagement laufen parallel zu den betrieblichen Anpassungen der Fluggesellschaften. Chiles Markt verbindet geschickt globale Stärke mit einer gemessenen lokalen Leistungsfähigkeit und gewährleistet sowohl Ertragsschutz als auch Zuverlässigkeit.

Wettbewerbslandschaft

Die Wettbewerbsdynamik Südamerikas spiegelt ein Gleichgewicht nach der Restrukturierung wider, in dem etablierte Fluggesellschaften ihren Anteil durch Joint Ventures, Netzwerkoptimierung und Kostendisziplin verteidigen. Das Sitzkapazitätswachstum ist moderat und zielgerichtet, wobei Fluggesellschaften Zuverlässigkeit, Flotteneffizienz und digitale Betriebsabläufe priorisieren, um Margen aufrechtzuerhalten. Billig- und Hybridmodelle erhöhen Frequenzen auf nachfragestarken Strecken, senken Durchschnittstarife und bringen neue Kunden in das System. Originalhersteller und Lieferanten richten sich an dieser Landschaft aus, durch Auftragsbestände, die Schmalrumpf- und Regionalflugzeuge bevorzugen, und durch regionale Unterstützungsstandorte.

Auf der Angebotsseite erweitern Hersteller und Systemanbieter ihre Präsenz und Partnerschaften, um Betreiber über den gesamten Lebenszyklus zu unterstützen. Safrans Expansion in Brasilien stärkt Ingenieur- und Zertifizierungskapazitäten in der Nähe von Fluggesellschafts- und Originalherstellerpartnern. Airbus Helicopters und Leasingpartner liefern neue Drehflügler für Offshore-Energie und öffentliche Dienste, während Bell über robuste regionale Auftragsaktivitäten berichtet. Textron Aviation gewinnt neue Geschäftsflugzeugkunden in Südamerika, da die Unternehmensnachfrage breiter wird. Diese Schritte vertiefen das Ökosystem der Region und stehen im Einklang mit den Flottenerneuerungs- und Missionsbedürfnissen des südamerikanischen Luftfahrtmarkts.

Digitale Fähigkeiten sind nun ein zentrales Differenzierungsmerkmal. Fluggesellschaften und Flughäfen nutzen Echtzeitdaten und Programmierschnittstellen für die Betriebssteuerung, Störungsbehebung und den Passagierservice. Geschäftsluftfahrt und Unternehmensoperatoren investieren in Bordkonnektivität, die Reisezeit in produktive Zeit verwandelt. Frachtbeteiligte übernehmen Datenaustauschstandards, die Transparenz und Geschwindigkeit über Grenzen hinweg verbessern. Der Markt belohnt diese Technologieinvestitionen mit besserer Anlagenauslastung, höherer Kundenzufriedenheit und verbesserter Kostenkontrolle.

Marktführer der südamerikanischen Luftfahrtbranche

Embraer S.A.

Airbus SE

The Boeing Company

Bombardier Inc.

Dassault Aviation S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Embraer stellte den Praetor 600E und den Praetor 500E vor und signalisierte damit einen strategischen Fortschritt in der allgemeinen Luftfahrt. Die Einführung neu gestalteter Kabinen und exklusiver Technologien, wie das 42-Zoll-4K-OLED-Smart-Window, positioniert Embraer, um die wachsende Nachfrage nach produktivitätsorientierten Langstrecken-Privatjets zu bedienen.

- September 2025: Embraer sicherte sich eine strategische Vereinbarung mit der LATAM Airlines Group S.A. für bis zu 74 E195-E2-Flugzeuge, darunter 24 feste Bestellungen und 50 Kaufoptionen. Die Lieferungen beginnen 2026 und unterstützen zunächst LATAM Airlines Brasilien.

Berichtsumfang des südamerikanischen Luftfahrtmarkts

Der südamerikanische Luftfahrtmarkt umfasst den Verkauf von Starrflügel- und Drehflügelflugzeugen in den kommerziellen, militärischen und allgemeinen Luftfahrtsektoren der Region. Der Bericht bietet die neuesten Trends, Größe, Marktanteil und Marktübersicht.

Der südamerikanische Luftfahrtmarkt ist nach Flugzeugtyp, Antriebstechnologie und Endnutzer segmentiert. Nach Flugzeugtyp ist der Markt in kommerzielle Luftfahrt, Militärluftfahrt und allgemeine Luftfahrt segmentiert. Nach Antriebstechnologie ist der Markt in Turboprop, Turbofan, Kolbenmotor, Turbowelle und sonstige segmentiert. Nach Endnutzer ist der Markt in zivile und kommerzielle Betreiber, Regierungs- und Verteidigungsbehörden sowie Eigentümer in der Geschäfts- und allgemeinen Luftfahrt segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für fünf Länder in der gesamten Region ab. Die Marktgröße und Prognose für jedes Segment werden in Wertangaben (USD) bereitgestellt.

| Kommerzielle Luftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | Großer Jet |

| Mittelgroßer Jet | ||

| Leichter Jet | ||

| Kolben- und Turboprop-Flugzeuge | ||

| Kommerzielle Hubschrauber | ||

| Militärluftfahrt | Starrflügelflugzeuge | Kampfflugzeuge |

| Mehrzweckflugzeuge | ||

| Transportflugzeuge | ||

| Schulungsflugzeuge | ||

| Drehflügler | Mehrzweckhubschrauber | |

| Transporthubschrauber | ||

| Sonstige | ||

| Turboprop |

| Turbofan |

| Kolbenmotor |

| Turbowelle |

| Sonstige |

| Zivile und kommerzielle Betreiber |

| Regierungs- und Verteidigungsbehörden |

| Eigentümer in der Geschäfts- und allgemeinen Luftfahrt |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Flugzeugtyp | Kommerzielle Luftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | Großer Jet | |

| Mittelgroßer Jet | |||

| Leichter Jet | |||

| Kolben- und Turboprop-Flugzeuge | |||

| Kommerzielle Hubschrauber | |||

| Militärluftfahrt | Starrflügelflugzeuge | Kampfflugzeuge | |

| Mehrzweckflugzeuge | |||

| Transportflugzeuge | |||

| Schulungsflugzeuge | |||

| Drehflügler | Mehrzweckhubschrauber | ||

| Transporthubschrauber | |||

| Sonstige | |||

| Nach Antriebstechnologie | Turboprop | ||

| Turbofan | |||

| Kolbenmotor | |||

| Turbowelle | |||

| Sonstige | |||

| Nach Endnutzer | Zivile und kommerzielle Betreiber | ||

| Regierungs- und Verteidigungsbehörden | |||

| Eigentümer in der Geschäfts- und allgemeinen Luftfahrt | |||

| Nach Geografie | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Chile | |||

| Peru | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Luftfahrtmarkt derzeit und wie ist der Wachstumsausblick?

Es wird erwartet, dass die Größe des südamerikanischen Luftfahrtmarkts von 11,20 Milliarden USD im Jahr 2025 auf 11,45 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 12,54 Milliarden USD erreicht, bei einer CAGR von 1,84 % über den Zeitraum 2026–2031.

Welche Flugzeug- und Triebwerkssegmente führen den südamerikanischen Luftfahrtmarkt an?

Die kommerzielle Luftfahrt führt nach Flugzeugtyp, und Turbofan-Triebwerke halten den größten Anteil nach Antriebstechnologie, unterstützt durch die Dominanz von Schmalrumpfflotten auf regionalen Streckenlängen.

Wo liegen die stärksten geografischen Chancen in Südamerika?

Brasilien bleibt der größte Markt, während Kolumbien den schnellsten Wachstumsausblick aufweist, unterstützt durch die Entwicklung von Drehkreuzen und Netzwerkexpansion auf inländischen und intraregionalen Routen.

Wie prägen Technologie und Daten den Wettbewerbsvorteil in der Region?

Prädiktive Wartung, Echtzeit-Flugdaten und Frachtdatenstandards verbessern Zuverlässigkeit, senken Kosten und beschleunigen grenzüberschreitende Ströme und stärken die Betreiberleistung.

Was sind die wichtigsten Wachstumshemmnisse bis 2031?

Währungsvolatilität, vorsichtige Flottenpläne nach der Restrukturierung und begrenzte Verfügbarkeit nachhaltiger Flugkraftstoffe sind die primären Bremsen, wobei Kosten- und Skalierungslücken Dekarbonisierungszeitpläne verzögern.

Wie entwickelt sich die Geschäftsluftfahrt in Südamerika?

Konnektivitäts-Upgrades und Bruchteileigentums-Modelle erweitern den Zugang und verbessern die Auslastung und stärken das überdurchschnittliche Wachstum für Unternehmens- und Missionsbetriebe in der gesamten Region.

Seite zuletzt aktualisiert am: