Marktgröße und Marktanteil für Luft- und Raumfahrtlager

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 12 Milliarden US-Dollar |

| Marktgröße (2031) | 13.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

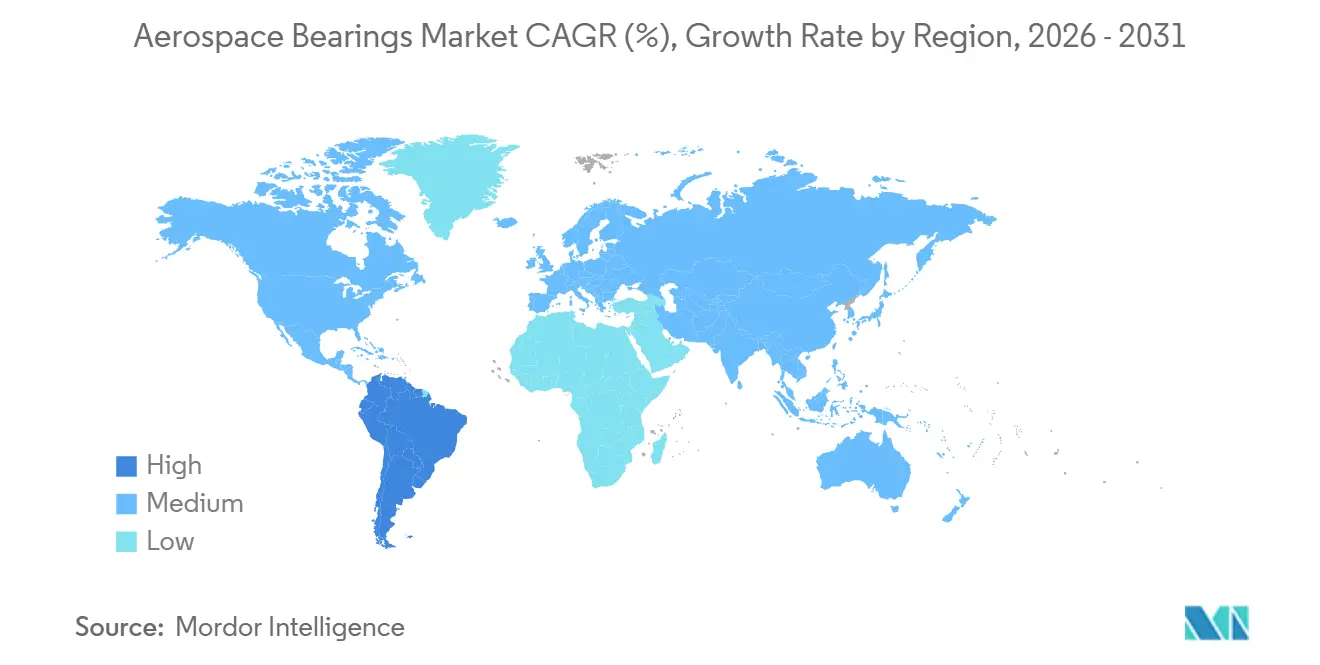

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

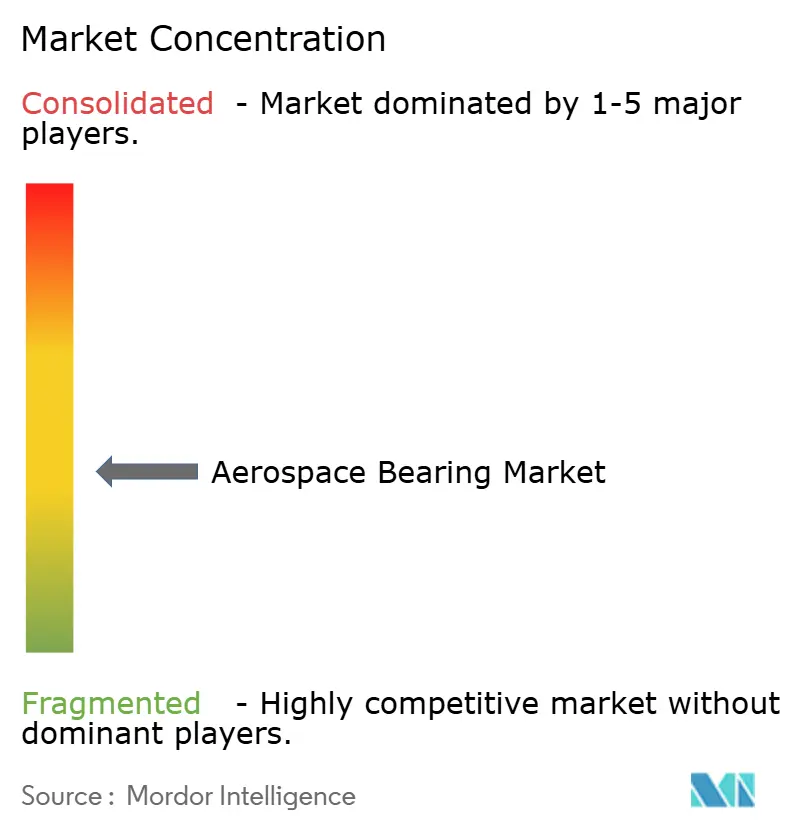

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luft- und Raumfahrtlager von Mordor Intelligence

Es wird erwartet, dass der Markt für Luft- und Raumfahrtlager von 11,66 Milliarden USD im Jahr 2025 auf 12,00 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 13,99 Milliarden USD erreicht, bei einer CAGR von 3,12 % über den Zeitraum 2026–2031. Flottenausbauprogramme, die Einführung fortschrittlicher Materialien und der Wandel hin zur elektrischen Aktuierung stärken die Nachfrage in den Bereichen Zivilluftfahrt, Verteidigung und Raumfahrt. Boeing erwartet bis 2043 die Auslieferung von 43.975 neuen Verkehrsflugzeugen, und dieser Auftragsbestand zwingt Lagerhersteller dazu, ihre Produktion zu steigern und dabei strenge Qualitätsstandards in der Luft- und Raumfahrt einzuhalten. Leichte Verbundstoff- und Keramiklager gewinnen Marktanteile, da sie zur Senkung des Kraftstoffverbrauchs und zur Verlängerung der Wartungsintervalle beitragen. Gleichzeitig prägen die Konsolidierung unter den wichtigsten Anbietern und ein verstärkter Fokus auf die Resilienz der Lieferkette die Wettbewerbsstrategien.

Wichtigste Erkenntnisse des Berichts

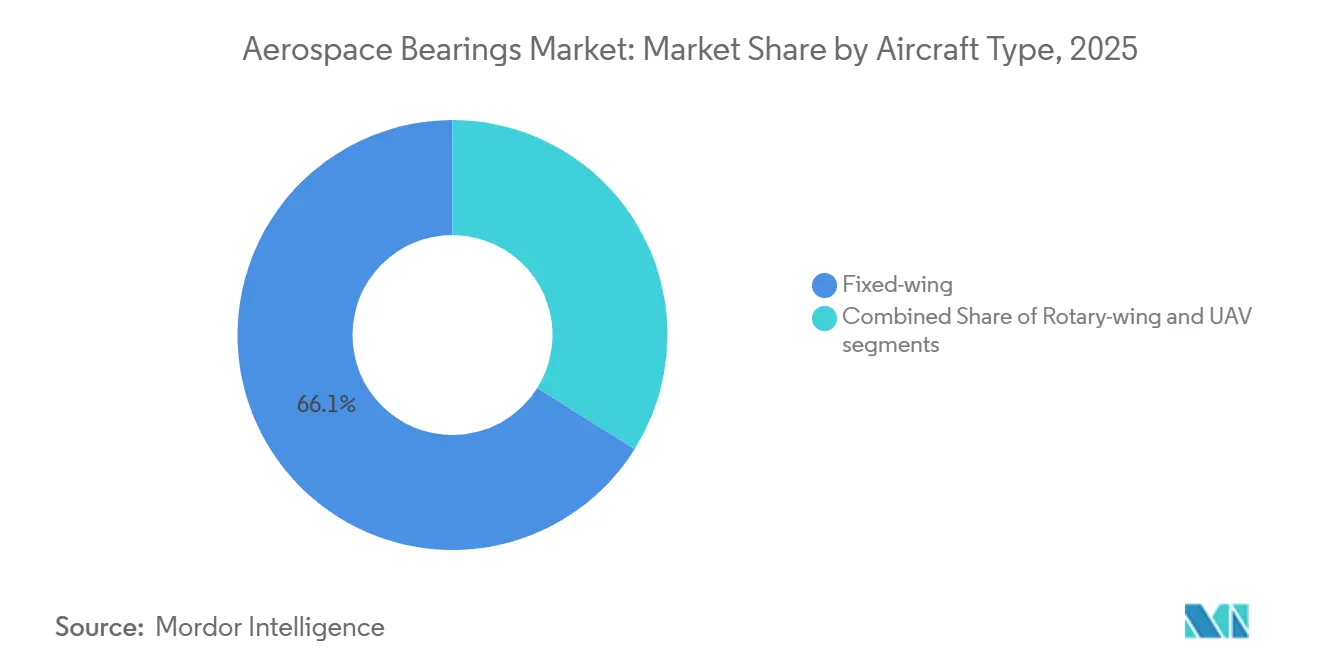

- Nach Flugzeugtyp entfielen im Jahr 2025 66,10 % des Umsatzes auf Starrflügler, während unbemannte Luftfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen werden.

- Nach Produkttyp führten Kugellager im Jahr 2025 mit einem Anteil von 41,17 %, während Rollenlager voraussichtlich mit einer CAGR von 3,38 % bis 2031 wachsen werden.

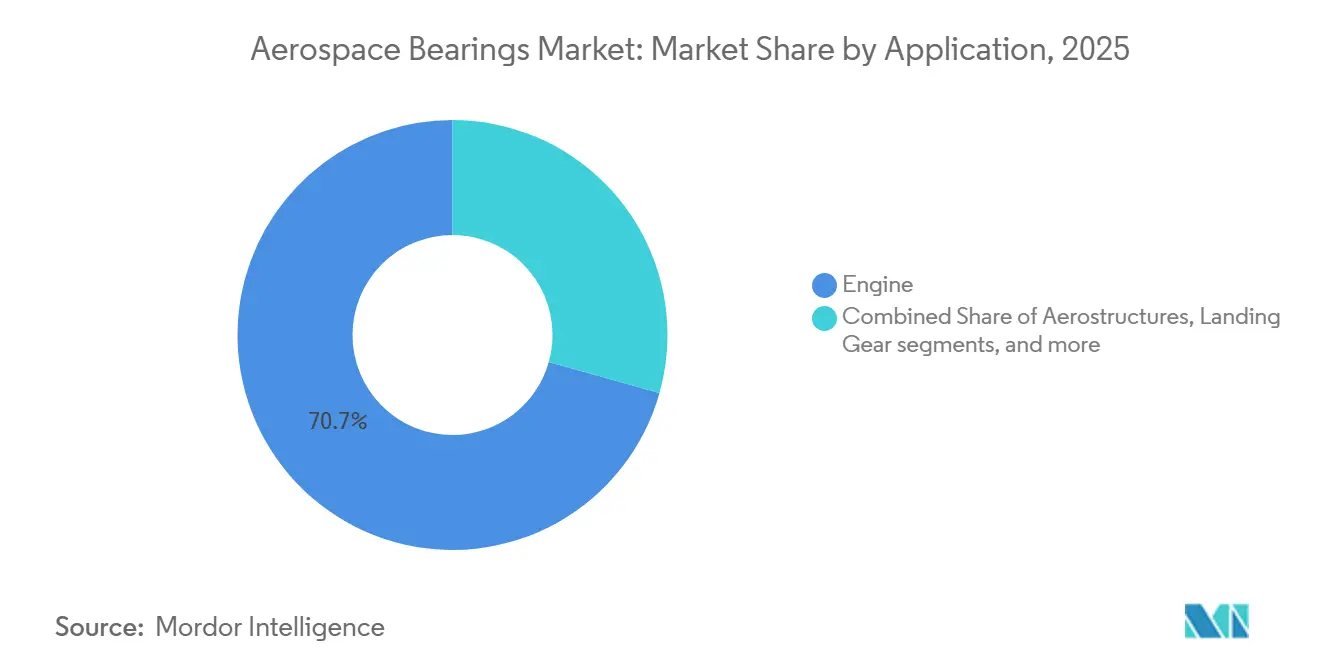

- Nach Anwendung entfielen im Jahr 2025 70,65 % des Marktes für Luft- und Raumfahrtlager auf Triebwerkssysteme, und Luftfahrtstrukturen werden voraussichtlich mit einer CAGR von 3,45 % bis 2031 wachsen.

- Nach Material sicherten sich Metalllager im Jahr 2025 einen Anteil von 65,76 %; Metall-Polymer- und technische Kunststoffe werden voraussichtlich mit einer CAGR von 3,83 % bis 2031 wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 64,93 % des Marktanteils für Luft- und Raumfahrtlager auf den Aftermarket, während das OEM-Segment voraussichtlich mit einer CAGR von 5,57 % wachsen wird.

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Anteil von 33,15 %; Südamerika wird voraussichtlich mit einer CAGR von 3,40 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luft- und Raumfahrtlager

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum der globalen Verkehrsflugzeugflotte | +1.8% | Global, angeführt von Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Leichtbauanforderungen in Programmen der nächsten Generation | +1.2% | Nordamerika und Europa, mit weltweiter Ausweitung | Langfristig (≥ 4 Jahre) |

| Budgets zur Lebensdauerverlängerung von Verteidigungshubschraubern | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Boom bei Kleinsatelliten und Trägerraketen | +0.7% | Vereinigte Staaten, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach elektrifizierter Flugsteuerungsaktuierung | +0.6% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verbreitung von Advanced Air Mobility (eVTOL) | +0.4% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum der globalen Verkehrsflugzeugflotte

Boeing prognostiziert, dass Schmalrumpfflugzeuge 76 % der künftigen Auslieferungen ausmachen werden, was einen hohen Bedarf an standardisierten Lagern schafft und Skaleneffekte unterstützt. Die Auftragsbestände übersteigen 17.000 Einheiten, was OEMs mit lokalen Werken in Asien-Pazifik einen Planungsvorteil verschafft.[1]The Boeing Company, "Commercial Market Outlook 2024," boeing.com SKF investiert 400 Millionen SEK (42,22 Millionen USD) in China, um die Kugellagerfertigung auszubauen und diese Chance zu nutzen. Lieferanten, die schnelle Zertifizierungsunterstützung anbieten, erhalten Vorzugsstatus, da OEMs keine Produktionsverzögerungen riskieren können. Kapazitätserweiterungen müssen zudem mit staatlichen Vorgaben zur inländischen Wertschöpfung in Einklang gebracht werden, die die Beschaffungsentscheidungen beeinflussen.

Leichtbauanforderungen in Programmen der nächsten Generation

Wälzkörper aus Siliziumnitrid sind 40 % leichter als Stahl und weisen eine längere Ermüdungslebensdauer auf – ein entscheidender Vorteil für Hochbypass-Triebwerke, die nahe an thermischen Grenzen betrieben werden. Die NASA demonstrierte Lager aus Nickel-Titan-Hafnium, die ABEC-Toleranzen der Klasse 10 erfüllen und gleichzeitig das Gewicht reduzieren, mit dem Ziel, korrosionsgefährdete Einbaupositionen zu adressieren. GE Aerospace skaliert keramische Matrixverbundwerkstoffe, nachdem im Jahr 2025 mehr als 100 Millionen USD in US-amerikanische Pilotlinien investiert wurden.[2]GE Aerospace, "Composite Materials Expansion," geaerospace.com Verbundstoffkäfige sind hochtemperaturbeständig, erfordern jedoch mehrjährige Qualifizierungsprogramme, was die Markteinführungszeit verlängert. Trotz längerer Zertifizierungszyklen priorisieren Fluggesellschaften Kraftstoffeinsparungen, was die Nachfrage stärkt.

Steigende Budgets zur Lebensdauerverlängerung von Verteidigungshubschraubern

Das T901-Triebwerk der US-Armee integriert fortschrittliche Lager, die mittels additiver Fertigung hergestellt werden, um die Lebensdauer des Black Hawk und Apache zu verlängern. NATO-Partner evaluieren Sikorskys koaxiale X2-Designs und leiten über 1 Milliarde USD in Hubschrauber-Upgrades.[3]Lockheed Martin, "Next Generation Rotorcraft Capability," lockheedmartin.com Rotorgetriebe sind oszillatorischen Belastungen ausgesetzt, weshalb Lieferanten selbstschmierende Beschichtungen und Echtzeit-Verschleißsensoren entwickeln. Zustandsbasierte Wartungssysteme von New Hampshire Ball Bearings helfen Flotten, ungeplante Ausfallzeiten zu vermeiden, indem Abplatzungswachstum frühzeitig erkannt wird.

Boom bei Kleinsatelliten und Trägerraketen

Konstellationen im niedrigen Erdorbit (LEO) erfordern Lager, die im Vakuum betrieben werden und Strahlung ohne Schmierung standhalten. Die NASA validierte sphärische Gleitstücke aus 60NiTi für den schmierungsfreien Betrieb während ausgedehnter Orbitalperioden. SpaceX' wiederverwendbare Booster setzen Lager durch schnelle Zyklen aus kryogenem Abkühlen, extremer Beschleunigung und Meersalzexposition bei der Bergung aus. Hersteller begegnen Vibrationen mit Duplexpaar-Konfigurationen und präziser Vorspannungssteuerung. Kostengetriebene Startmärkte fördern modulare Lagerplattformen, die für mehrere Fahrzeugklassen geeignet sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Speziallegierungen und Seltene Erden | –0.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Langwierige FAA/EASA-Zertifizierungszyklen | –0.6% | Global, am restriktivsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommen von Magnet- und Luftfolienlagertechnologie | –0.4% | Zunächst Nordamerika und Europa, mit weltweiter Ausweitung | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für Pulver in Luft- und Raumfahrtqualität | –0.5% | Global, konzentriert in fortgeschrittenen Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Speziallegierungen und Seltene Erden

Titanpreise schwanken stark, da geopolitische Entwicklungen russische Versorgungsrouten stören und die Margen für geschmiedete Ringe und Laufbahnen belasten. Rhenium wird nahe 1.200–1.800 USD pro kg gehandelt und bleibt unverzichtbar für Hochtemperatur-Superlegierungen, die Großraumtriebwerke antreiben. Das Pentagon schreibt nun die doppelte Beschaffungsquelle für kritische Mineralien vor, um die Abhängigkeit von gegnerischen Nationen zu verringern, was Lieferanten zur Diversifizierung ihrer Beschaffung zwingt. Lagerhersteller erkunden Recyclingkreisläufe, die bis 2025 bis zu 30 % des Rheniumbedarfs decken könnten.

Langwierige FAA/EASA-Zertifizierungszyklen

Neue Designs durchlaufen TSO-Tests, die bis zu 7 Jahre dauern können, insbesondere da die additive Fertigung in sicherheitskritische Bereiche vordringt.[4]FAA, "Additive Manufacturing Guidance," faa.gov Doppelzulassungen von FAA und EASA erhöhen den Dokumentationsaufwand und treiben die Kosten in die Höhe. Kleinere Unternehmen verfügen häufig nicht über dedizierte Regulierungsteams, was die Markteinführung verzögert. Der Markt begegnet dem mit frühen gemeinsamen Überprüfungen in der Vordesignphase, doch der grundlegende Zeitrahmen mindert weiterhin den ROI für Durchbruchsmaterialien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Unbemannte Luftfahrzeuge treiben die Nachfrage der nächsten Generation

Starrflügler trugen im Jahr 2025 66,10 % des Umsatzes im Markt für Luft- und Raumfahrtlager bei, gestützt durch volumenstarke Schmalrumpfprogramme, die Lagerteilenummern für Triebwerke, Fahrwerke und Steuerflächen standardisieren. Mehrfachbeschaffungsvereinbarungen verbessern die Resilienz, doch jeder Lieferant muss strenge PPAP- und AS9100-Audits bestehen, bevor er in die Linienmontage aufgenommen wird. Der Markt für Luft- und Raumfahrtlager profitiert von synchronisierten Produktionsplänen über nordamerikanische und asiatische Endmontagelinien hinweg, was das Logistikrisiko senkt.

Unbemannte Luftfahrzeuge werden bis 2031 voraussichtlich die stärkste CAGR von 9,62 % verzeichnen, da Streitkräfte und kommerzielle Betreiber Langstreckendrohnen für Aufklärung, Überwachung und Aufklärung sowie Frachtaufgaben einsetzen. Diese Plattformen benötigen Lager, die elektromagnetische Interferenzen in der Nähe von Hochleistungselektronik widerstehen. Die Marktgröße für Luft- und Raumfahrtlager bei UAV-Aktuierungssystemen wird voraussichtlich stetig wachsen, da Flotten von der Prototypen- zur Massenproduktion übergehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Rollenlager gewinnen an Bedeutung

Kugellager hielten im Jahr 2025 einen Anteil von 41,17 % und bleiben die Standardlösung für radiale und axiale Lasten in den meisten rotierenden Baugruppen. OEMs genehmigen Designfamilien einmalig, was lange Produktionsläufe ermöglicht, die das Volumen schützen. Rollenlager werden voraussichtlich mit einer CAGR von 3,38 % wachsen, angetrieben durch die Nachfrage nach präziser Linearbewegung von elektrifizierten Flugsteuerungsaktuatoren. Hybride Keramik-Stahl-Designs reduzieren das Gewicht bei gleichbleibender Steifigkeit und stärken die Aussichten für Rollenschrauben im Markt für Luft- und Raumfahrtlager.

Gleitlager bleiben in Hochtemperaturzonen der Turbomaschinen bestehen, während konische Rollensätze extreme Fahrwerksschläge aufnehmen. Die additive Fertigung wird komplexe einteilige Lagerkäfiggeometrien ermöglichen, die Schmierwege optimieren. Der Markt für Luft- und Raumfahrtlager verzeichnet eine stärkere Differenzierung zwischen Standard-Kugellagern und anwendungsspezifischen Rollenschrauben-Baugruppen.

Nach Anwendung: Luftfahrtstrukturen zeigen signifikantes Wachstum

Triebwerke machten im Jahr 2025 70,65 % des Umsatzes aus, da jedes Turbofan-Triebwerk Hunderte von Präzisionslagern enthält, die Temperaturen über 400 °C standhalten müssen. Prädiktive Analysen verkürzen die Betriebszeit, indem sie die Entstehung von Abplatzungen anhand von Vibrationssignaturen erkennen. Die Marktgröße für Luft- und Raumfahrtlager bleibt an die Triebwerksbauraten gebunden, die steigen, da Fluggesellschaften kraftstoffeffiziente Varianten bevorzugen.

Das Segment Luftfahrtstrukturen wird bis 2031 mit einer CAGR von 3,45 % wachsen. Diese Lager spielen eine entscheidende Rolle bei der Gewährleistung der Sicherheit, der Ermöglichung der Flugsteuerungsmanövrierfähigkeit und der Aufrechterhaltung der strukturellen Stabilität. Die wachsende Bedeutung von Flugsicherheit und Wartung ist ein primärer Nachfragetreiber für Lager in Türen und Zugangspanelen. Folien-Magnet-Hybride könnten Öl eliminieren und neue Zuverlässigkeitsmaßstäbe setzen. Ergänzende Anwendungen wie APU-Startergeneratoren und Klimaanlagengebläse halten die Nachfrage stabil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Verbundwerkstoffe führen die Innovation an

Metallische Lösungen sicherten sich im Jahr 2025 einen Anteil von 65,76 %, da Stahl und Titan weiterhin eine bewährte Lebensdauer zu wirtschaftlichen Kosten bieten. Das Pulverbettschmelzverfahren ermöglicht optimierte Kornstrukturen, die die Kontaktermüdungsfestigkeit erhöhen. Parallel dazu werden Metall-Polymer- und technische Kunststoffe voraussichtlich mit einer CAGR von 3,83 % bis 2031 wachsen. Gewichtsreduzierung und wartungsfreie Lösungen sind entscheidende Treiber in der Luft- und Raumfahrt, da sie sich direkt auf Effizienz und Kosteneffektivität auswirken. So adressieren beispielsweise TriStars Ultracomp UC 200 Polymerlager diese Nachfrage mit einer Druckfestigkeit von 54.000 psi, maßgeschneidert für hochbelastete Drehpunkte, Rumpfverbindungsvorrichtungen, Fahrwerke und Fahrwerksklappen. Ihre fortschrittliche Polymerverbundkonstruktion reduziert das Gewicht im Vergleich zu herkömmlichen Metalllagern, bietet Korrosionsbeständigkeit und eliminiert den Schmierbedarf. Ebenso stehen diese Innovationen im Einklang mit dem Branchenfokus auf die Steigerung der Betriebseffizienz und die Senkung langfristiger Kosten, was sie für moderne Luft- und Raumfahrtsysteme unverzichtbar macht.

Nach Vertriebskanal: Aftermarket dominierte den Markt

Der Aftermarket entfiel im Jahr 2025 auf 64,93 % des Marktanteils für Luft- und Raumfahrtlager, da Flotten altern und Betreiber die Lebensdauer angesichts von Lieferkettenengpässen verlängern. DER-genehmigte Reparaturen von Barden Corporation senken die Ersatzkosten um bis zu 35 %, was überholte Einheiten attraktiv macht. Prädiktive Wartungsplattformen werten Flugdaten aus, um Lageraustauschfenster vorherzusagen. Diese Transparenz hilft MROs bei der Bestandsplanung und reduziert ungeplante Ausbaumaßnahmen. Mit der Reife digitaler Zwillinge könnte die Marktgröße für Luft- und Raumfahrtlager bei analysegestützten Ersatzteilen frühere Prognosen übertreffen.

Das OEM-Segment erzielt die höhere CAGR von 5,57 %, da jedes neue Flugzeug eine umfangreiche Stückliste zertifizierter Lager integriert. Produktionshochläufe bei Airbus und COMAC werden die OEM-Nachfrage bis 2031 aufrechterhalten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 33,15 % des Umsatzes, angetrieben durch eine gesteigerte Flugzeugproduktion, Triebwerksfertigung und einen wachsenden Aftermarket infolge verlängerter Flottennutzung. Die Region beherbergt den größten Pool zertifizierter Lagerwerke. GE Aerospace plant, im Jahr 2025 nahezu 1 Milliarde USD in US-amerikanische Anlagen zu investieren und den Durchsatz keramischer Matrixverbundwerkstoffe zu steigern.

Südamerika wird die am schnellsten wachsende Region sein, mit einer CAGR von 3,40 % im Zeitraum 2026–2031. Brasilien ist der am weitesten entwickelte Luft- und Raumfahrtfertigungsstandort in Lateinamerika, gestützt durch einen robusten inländischen OEM und ein wachsendes Lieferantennetzwerk. Die Branche wird von Embraer dominiert, einem führenden globalen Hersteller von Regionalflugzeugen und einem bedeutenden Akteur in der Geschäftsluftfahrt. Im Gegensatz zu vielen anderen Schwellenmärkten verfügt Brasilien über umfassende Flugzeugfertigungskapazitäten, einschließlich Design, Montage und Integration.

Rasantes Wachstum im Luftverkehr und inländische Fertigungspolitiken treiben die Expansion im Asien-Pazifik-Raum voran. In China wird die lokale Beschaffung von Lagern von COMAC angeführt, während in Indien der Privatsektor seine Kapazitäten durch globale Akquisitionen stärkt. Japanische Unternehmen liefern Ultrapräzisionslaufbahnen für Regionaljet-Programme. Südkorea und Australien bauen Wartungszentren aus, die regionale Überholungsarbeiten anziehen. Europa treibt Programme für nachhaltige Luftfahrt voran, die hybride elektrische Antriebe integrieren, und drängt Lagerhersteller dazu, Hochgeschwindigkeits-Keramikdesigns zu verfeinern.

Der Nahe Osten wird voraussichtlich moderates Wachstum verzeichnen, da Staatsfonds Kapital für Verteidigungsbeschaffung und industrielle Ausgleichsmaßnahmen bereitstellen. Tawazun Precision Industries kooperiert mit Boeing, um ein Oberflächenbehandlungswerk zu betreiben, das Lagerendbearbeitungsaktivitäten in Abu Dhabi verankert. Darüber hinaus sieht Saudi-Arabiens Vision 2030 die Luft- und Raumfahrt als Säule der wirtschaftlichen Diversifizierung vor, was die regionale Nachfrage ankurbelt.

Wettbewerbslandschaft

Der Markt für Luft- und Raumfahrtlager ist mäßig konsolidiert. SKF, Timken und Schaeffler unterhalten jeweils globale Netzwerke von AS9100-zertifizierten Werken und vertiefen die vertikale Integration durch Akquisitionen. SKF veräußerte ein nicht zum Kerngeschäft gehörendes US-Werk für 220 Millionen USD und erwarb die Schmierungsanlagen der John Sample Group, um Lager mit Durchflussmanagementsystemen zu bündeln. Timken expandiert in Hochgeschwindigkeits-Spindellager für Verbundstoff-Bearbeitungszentren. Schaeffler integriert Vitesco Technologies, um gemeinsam Elektromobilitätslösungen zu entwickeln, die in die Luft- und Raumfahrtbranche einfließen.

Disruptive Neueinsteiger konzentrieren sich auf Magnet- und Luftfolienlager, die Ölkreisläufe eliminieren. Ausgründungen aus Universitätslaboren sichern sich Verteidigungsforschungsförderungen, um Hybriddesigns mit dreifacher Tragfähigkeit zur Marktreife zu bringen. Die Markteintrittsbarrieren bleiben hoch, da Zertifizierungstests Dutzende von Millionen Dollar kosten. Partnerschaften mit eVTOL-Integratoren eröffnen neue Umsatzwege. Die Wettbewerbsdifferenzierung beruht nun auf Gewichtseinsparung, Bereitschaft zur prädiktiven Wartung und Lokalisierung der Lieferkette.

Marktführer im Bereich Luft- und Raumfahrtlager

AB SKF

The Timken Company

NSK Ltd.

RBC Bearings Incorporated

Schaeffler AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: South African Airways gab seine Pläne bekannt, die Flotte bis Ende 2026 auf 25 Flugzeuge auszubauen, gegenüber der nach der Restrukturierung deutlich reduzierten Flotte. Diese Erweiterung zielt darauf ab, die regionale und internationale Konnektivität wiederherzustellen, die Flugzeugauslastung zu steigern und die Nachfrage nach wartungsintensiven Komponenten, einschließlich Lagern, anzukurbeln.

- November 2025: AB SKF stellte ARCTIC15 vor, einen Lagerstahl, der kompakte Lösungen mit höherer Tragfähigkeit ermöglicht und Triebwerke der nächsten Generation unterstützt, die darauf ausgelegt sind, Emissionen um bis zu 25 % zu reduzieren, und der mit den Fortschritten in den Anforderungen der Luft- und Raumfahrttechnik in Einklang steht.

- Juni 2025: The Timken Company gab Fortschritte bei Luft- und Raumfahrtlagern für elektrische und nächste Flugzeuggeneration bekannt. Das Unternehmen betonte hybride Keramiklager, die den elektrischen Flug verbessern und die traditionelle Luftfahrt optimieren sollen. Diese keramischen Hybrid-Rollenlager, die für reduziertes Gewicht und verlängerte Lebensdauer entwickelt wurden, sind integraler Bestandteil von Flugzeugdesigns der nächsten Generation und entsprechen den sich entwickelnden Anforderungen der Luft- und Raumfahrt.

- März 2025: The Boeing Company und AB SKF Aerospace gaben die Ausweitung ihrer Partnerschaft bekannt, wobei Boeings Vertriebsgeschäft autorisierter Distributor für AB SKF Aerospace-Lager wird. Im Rahmen dieser Vereinbarung wird Boeing Distribution Services in D1-4426 als genehmigter Distributor der Lager von AB SKF gelistet.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst den Wert jedes neuen, flugtauglichen Lagers, das in Starrflügler, Hubschrauber und unbemannte Luftfahrzeuge eingebaut wird, und deckt Triebwerke, Fahrwerke, Flugsteuerungsaktuierung, Kabinen- und Türmechanismen ab.

Ausschluss aus dem Umfang: Lager, die ausschließlich als Aftermarket-Reparatursätze verkauft oder an Raumfahrzeugen oder Bodentestständen verwendet werden, liegen außerhalb des Betrachtungsrahmens.

Segmentierungsübersicht

- Nach Flugzeugtyp

- Starrflügler

- Drehflügler

- Unbemannte Luftfahrzeuge

- Nach Produkttyp

- Gleitlager

- Rollenlager

- Kugellager

- Rollenschrauben

- Kugelgewindetriebe

- Nach Anwendung

- Triebwerk

- Luftfahrtstrukturen

- Fahrwerk

- Flugsteuerung und Aktuierung

- Sonstige

- Nach Material

- Metall

- Keramik

- Metall-Polymer und technische Kunststoffe

- Faserverstärkte Verbundwerkstoffe

- Nach Vertriebskanal

- Erstausrüster (OEM)

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Ägypten

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Beschaffungsleiter bei OEMs, Aftermarket-Distributoren in Asien sowie Konstruktionsingenieure in Europa und Nordamerika. Ihre Hinweise bestätigten Stückzahlen, regionale Durchschnittsverkaufspreise und das Tempo, mit dem Keramikhybride Metalllaufflächen ersetzen.

Sekundärforschung

Wir beginnen mit offenen Datensätzen. Gesamtzahlen zur Flugzeugproduktion stammen aus FAA-, EASA- sowie Boeing- und Airbus-Auslieferungsdateien, während UN-Comtrade-Codes Versandwerte offenbaren. Begutachtete Tribologie-Fachzeitschriften weisen auf Trends bei der Lebensdauer hin, und Geschäftsberichte der Unternehmen zeigen Lagerumsatzaufteilungen. Kostenpflichtige Ressourcen, insbesondere D&B Hoovers und Factiva, verifizieren Lieferantenmargen. Die Liste ist illustrativ, und viele weitere öffentliche Quellen stützen jeden Datenpunkt.

Marktgrößenbestimmung und Prognose

Das Modell von Mordor Intelligence beginnt mit einem Top-down-Ansatz: jährliche Flugzeugauslieferungen multipliziert mit standardisierten Lagerstückzahlen und regionalen Durchschnittsverkaufspreisen. Ausgewählte Bottom-up-Überprüfungen, Lieferantenumsatzanteile und Stichprobenrechnungen validieren die Gesamtwerte. Zu den wichtigsten Variablen gehören Bauraten, Flottenflugstunden, Verbundstoffdurchdringung, Überholungszyklen und Verteidigungsbudgets. Multivariate Regression mit ARIMA-Überlagerungen projiziert die Reihe bis 2030. Wo Offenlegungen unvollständig sind, füllen historische Durchschnittsverkaufspreisstreuungen die Lücken.

Datenvalidierung und Aktualisierungszyklus

Unsere Ergebnisse durchlaufen eine zweistufige Fachprüfung. Abweichungen von mehr als fünf Prozent gegenüber externen Kennzahlen lösen Nachprüfungen aus. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Programmänderungen.

Warum Mordors Basiswert für Luft- und Raumfahrtlager Verlässlichkeit beansprucht

Schätzungen unterscheiden sich, weil Herausgeber den Umfang ausweiten oder einschränken, unterschiedliche Wechselkurse anwenden und in unregelmäßigen Abständen aktualisieren. Unsere disziplinierte Variablenauswahl und jährliche Prüfung halten den Basiswert stabil und dennoch reaktionsfähig.

Wesentliche Treiber von Abweichungen: Externe Zahlen schließen häufig Kabinenersatzteile ein, lassen unbemannte Luftfahrzeuge außer Acht oder verwenden Wechselkurse aus der Zeit vor der Pandemie. Andere extrapolieren gerade Linien, während Mordor Intelligence aktuelle Bauratenhinweise und Materialzusammensetzungsänderungen in jede Aktualisierung einfließen lässt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| 12,28 Mrd. USD (2025) | ||

| 13,01 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst MRO-Software und Kabinenersatzteile |

| 18,20 Mrd. USD (2024) | Globales Beratungsunternehmen B | Verwendet einen breiteren Korb an Luft- und Raumfahrtteilen |

| 1,80 Mrd. USD (2024) | Branchenfachzeitschrift C | Zählt nur OE-Lager für Großflugzeuge |

Der Vergleich zeigt, dass Mordors ausgewogener Umfang einen transparenten, reproduzierbaren Basiswert liefert, der auf messbaren Flugzeugbaudaten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Luft- und Raumfahrtlager im Jahr 2026 und wie schnell wächst er?

Der Markt beläuft sich im Jahr 2026 auf 12,00 Milliarden USD und wird voraussichtlich mit einer CAGR von 3,12 % wachsen, um bis 2031 einen Wert von 13,99 Milliarden USD zu erreichen.

Welche Region führt den Markt für Luft- und Raumfahrtlager derzeit an?

Nordamerika entfiel auf 33,15 % des globalen Umsatzes, angetrieben durch eine umfangreiche Flugzeugproduktion und Flottenausbau in den USA und Kanada.

Welcher Plattformtyp wird bis 2031 voraussichtlich am schnellsten wachsen?

Unbemannte Luftfahrzeuge weisen die höchste Wachstumsperspektive auf und wachsen mit einer CAGR von 9,62 %, da Verteidigungs- und kommerzielle Betreiber Drohnenflotten ausbauen.

Wie beeinflusst die Elektrifizierung von Flugzeugen die Lagernachfrage?

Die elektrische Flugsteuerungsaktuierung treibt die Einführung von Hochpräzisions-Rollenschrauben und hybriden Folien-Magnet-Lagern voran, die das Gewicht reduzieren und Ölkreisläufe eliminieren.

Welche wesentlichen Herausforderungen könnten das Marktwachstum hemmen?

Volatile Preise für Titan und Seltene Erden sowie langwierige FAA/EASA-Zertifizierungszyklen reduzieren die prognostizierte CAGR des Marktes zusammen um rund 1,4 Prozentpunkte.

Seite zuletzt aktualisiert am: