Marktgröße und Marktanteil: Fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

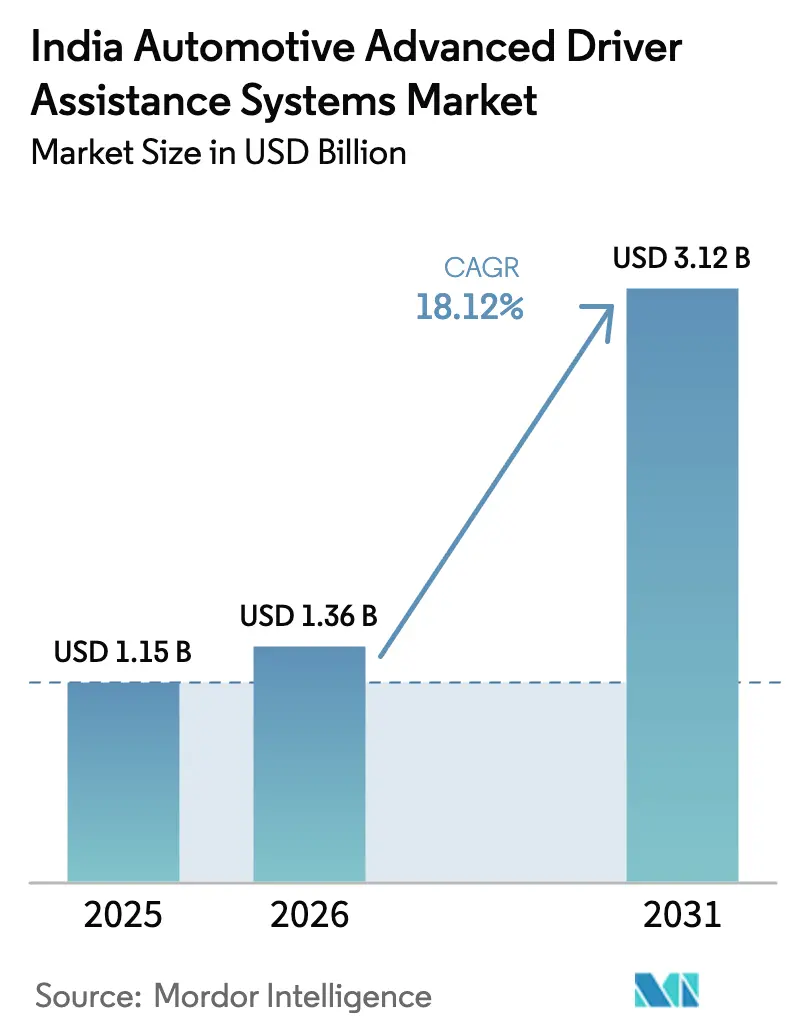

| Marktgröße im Basisjahr (2025) | 1.15 Milliarden US-Dollar |

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 3.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.12% CAGR |

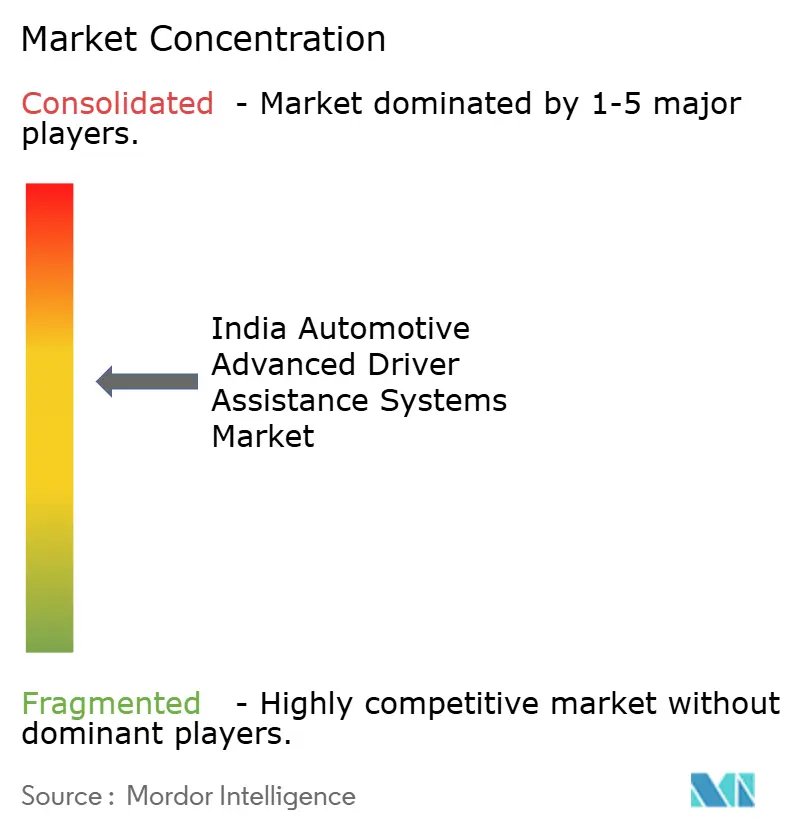

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie durch Mordor Intelligence

Die Marktgröße für fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie wurde im Jahr 2025 auf 1,15 Milliarden USD bewertet und soll von 1,36 Milliarden USD im Jahr 2026 auf 3,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,12 % während des Prognosezeitraums (2026–2031). Das beschleunigte Wachstum ist auf das Bharat-NCAP-Mandat zurückzuführen, das fortschrittliche Fahrerassistenzsysteme von optionalen Upgrades zu verpflichtenden Ausstattungsmerkmalen macht, auf stetig sinkende Sensorpreise und den Einzug von Level-2+-Funktionen in Fahrzeuge des mittleren Segments. Erstausrüster werden zudem durch das Production Linked Incentive (PLI)-Programm unterstützt, das die lokale Komponentenkapazität ausbaut und das Wechselkursrisiko verringert. Die Wettbewerbsintensität ist moderat, da Bosch, Continental, DENSO und ZF globale Plattformen an indienspezifische Bedingungen anpassen, während neue softwarezentrierte Marktteilnehmer unerschlossene Marktchancen verfolgen. Strategische Risiken konzentrieren sich auf unzureichende Fahrbahnmarkierungen, einen Mangel an zertifizierten Kalibrierungswerkstätten und steigende Cybersicherheitskosten gemäß AIS-189, die die Massenmarktakzeptanz bremsen könnten.

Wichtigste Erkenntnisse des Berichts

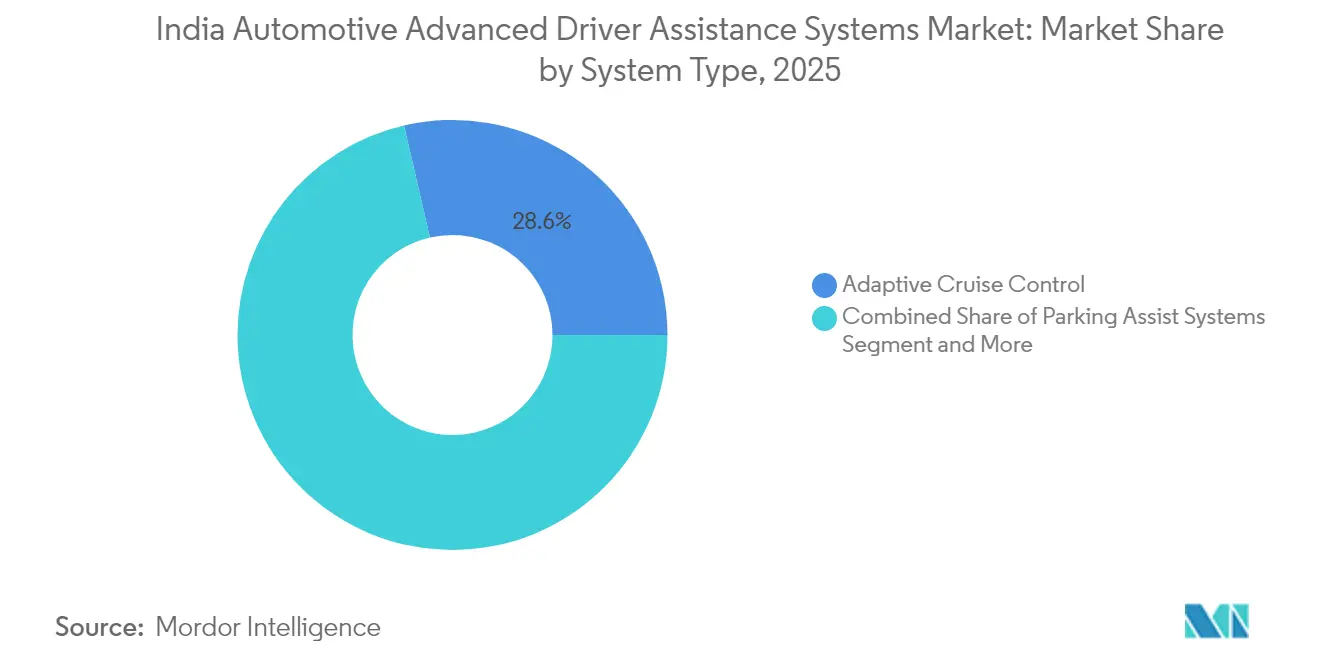

- Nach Systemtyp hielt adaptiver Tempomat im Jahr 2025 einen Marktanteil von 28,62 % am indischen Markt für fortschrittliche Fahrerassistenzsysteme in der Automobilindustrie, während automatische Notbremsung bis 2031 voraussichtlich eine CAGR von 20,10 % aufweisen wird.

- Nach Sensortechnologie beherrschten kamerabasierte Lösungen im Jahr 2025 42,70 % der Marktgröße für fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie, während LiDAR bis 2031 voraussichtlich mit einer CAGR von 20,55 % wachsen wird.

- Nach Fahrzeugtyp entfielen im Jahr 2025 71,80 % der Marktgröße für fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie auf Personenkraftwagen; Zweiräder sollen mit einer CAGR von 19,20 % bis 2031 am schnellsten wachsen.

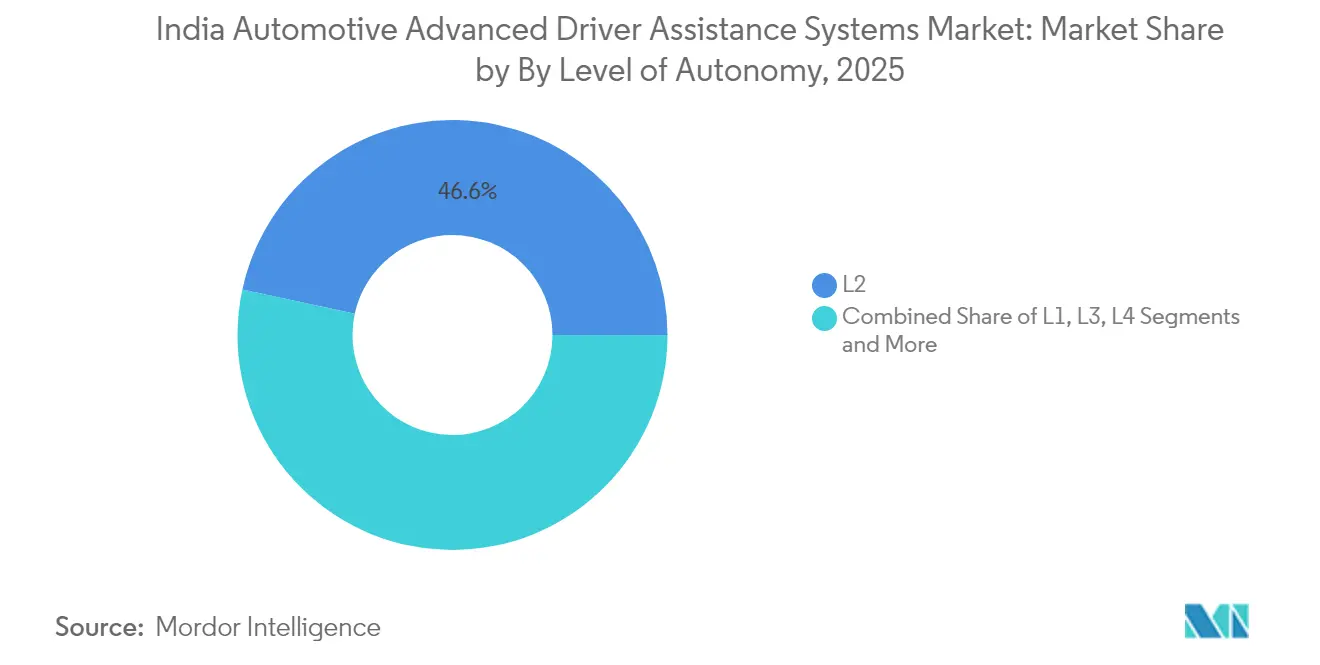

- Nach Automatisierungsgrad hielt Level 2 im Jahr 2025 einen Marktanteil von 46,60 %, und Level-4-Fähigkeiten sollen bis 2031 eine CAGR von 22,70 % verzeichnen.

- Nach Vertriebskanal entfallen im Jahr 2025 89,40 % des Marktanteils für fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie auf OEM-Erstausrüstungslösungen, während Nachrüstlösungen für den Aftermarket bis 2031 voraussichtlich mit einer CAGR von 20,70 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse: Fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Bharat-NCAP beschleunigt OEM-Erstausrüstung | +4.5% | National; Delhi, Mumbai, Bangalore führend | Kurzfristig (≤ 2 Jahre) |

| Rabatte bei nutzungsbasierter Versicherung | +3.8% | Bundesweit, Metropolen übernehmen frühzeitig | Kurzfristig (≤ 2 Jahre) |

| PLI-Anreize für fortschrittliche Fahrerassistenzsysteme | +3.2% | Automobilzentren bundesweit | Langfristig (≥ 4 Jahre) |

| Sinkende Radar- und Kamerakosten | +3.1% | Bundesweit, unterstützt durch lokale Montage | Mittelfristig (2–4 Jahre) |

| Fortschrittliche Fahrerassistenzsysteme erreichen Fahrzeuge des mittleren Segments | +2.8% | Städtische Zentren, Ausweitung auf Städte der Klasse 2 | Mittelfristig (2–4 Jahre) |

| Radarbasierte Fahrerassistenz für Zweiräder | +2.5% | Metropolen mit hoher Zweiraddichte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bharat-NCAP-Sicherheitsmandat beschleunigt OEM-Erstausrüstung

Das neue Bharat-NCAP-Protokoll wandelt fortschrittliche Fahrerassistenzsysteme von einem Premiumdifferenzierungsmerkmal in eine gesetzliche Anforderung für Personen- und Nutzfahrzeugplattformen um und zwingt Automobilhersteller dazu, Kollisionswarnung und automatische Notbremsung als Serienausstattung einzubauen. Honda hat bereits mehrere mit fortschrittlichen Fahrerassistenzsystemen ausgestattete Fahrzeuge auf indischen Straßen platziert, was die Bereitschaft der Branche signalisiert, strengere Sternebewertungsschwellen zu erfüllen. Da Sicherheitsbewertungen nun bei Kaufentscheidungen der Verbraucher eine wichtige Rolle spielen, priorisieren Erstausrüster ihre F&E-Budgets stärker auf aktive Sicherheitsinhalte als auf passive Hardware. Parallele Vorschläge des Ministeriums für Straßenverkehr und Autobahnen zur Ausweitung der Verpflichtungen für fortschrittliche Fahrerassistenzsysteme auf Busse und schwere Lkw erweitern die adressierbare Marktchance über den Individualverkehr hinaus. Eine frühzeitige Einhaltung verringert zudem die regulatorische Unsicherheit und ermöglicht es Zulieferern, mehrjährige Produktionsvolumina zu sichern.

Rabatte bei nutzungsbasierter Versicherung, gebunden an die Einführung fortschrittlicher Fahrerassistenzsysteme

Telematikbasierte „Pay As You Drive”- und „Pay How You Drive”-Policen bieten Fahrzeughaltern nun Prämienreduktionen von bis zu 15–25 %, was eine direkte finanzielle Rendite auf mit fortschrittlichen Fahrerassistenzsystemen ausgestattete Fahrzeuge darstellt. Führende Versicherer wie Tata AIG, Bharti AXA und ICICI Lombard integrieren Echtzeit-Fahrverhaltensbewertungen in das Underwriting, was die Schadenshäufigkeit und -schwere senkt und gleichzeitig sicherere Fahrgewohnheiten fördert. Erstausrüster nutzen diese Einsparungen in der Showroom-Kommunikation, um den Preisaufschlag für fortschrittliche Fahrerassistenzsysteme zu rechtfertigen, insbesondere bei Erstkäufern, die auf die monatlichen Kosten achten. Flottenoperatoren erhalten einen zusätzlichen Margengewinn, da geringere Unfallquoten zu weniger ungeplanten Reparaturen und reduzierter Ausfallzeit bei Lieferfahrzeugen führen. Datenaustauschvereinbarungen zwischen Versicherern und Automobilherstellern bauen zudem anonymisierte Unfallunfalldatenbanken auf, die künftige Algorithmen für fortschrittliche Fahrerassistenzsysteme verfeinern und einen positiven Kreislauf schaffen, der die Verbreitung von Funktionen weiter beschleunigt.

PLI-Anreize für die lokale Fertigung von Komponenten für fortschrittliche Fahrerassistenzsysteme

Das PLI-Programm erstattet einen erheblichen Anteil des inkrementellen Umsatzes für förderfähige Sensoren, Prozessoren und Kabelstränge für fortschrittliche Fahrerassistenzsysteme und ermutigt globale Erstausrüster der Stufe 1, Produktionslinien gemeinsam mit indischen Partnern anzusiedeln. Der inländische Umsatz aus Automobilkomponenten stieg im Geschäftsjahr 2024 an, was auf eine lieferbereite Zulieferbasis hindeutet, die fortschrittliche Elektronik aufnehmen kann [1]„PLI-Auto nimmt drei weitere Unternehmen in die Liste auf,” Mint, livemint.com. Tata Electronics' Wafer-Fab in Gujarat und ein Montagestandort in Assam versprechen sichere Chip-Lieferketten für Sicherheits-ECUs. Die Lokalisierung senkt Logistikkosten, verringert währungsbedingte Volatilität und passt Hardware-Toleranzen an Indiens extreme Hitze-, Staub- und Vibrationsbedingungen an. Sie fördert zudem gemeinsame F&E-Aktivitäten, die indienspezifische Verkehrsdatensätze in Wahrnehmungsstacks integrieren und so die Wettbewerbsvorteile für ansässige Zulieferer stärken.

Sinkende Radar- und Kamerakosten erreichen unter 20 USD pro Fahrzeug

Fortschritte nach dem Mooreschen Gesetz in der Halbleiterfertigung und die Komponentengemeinsamkeit mit Smartphones haben Radar- und Kameramaterialkosten im Jahr 2025 auf unter 20 USD pro Fahrzeug gedrückt. Hyundais Venue-Variante veranschaulicht, wie Erstausrüster moderate Kostensteigerungen absorbieren, um Marktanteile im Segment unterhalb von 15 Lakh INR zu verteidigen. Die niedrigere Einstiegshürde erschließt die Nachfrage in kostenempfindlichen Segmenten für Stadtautos und Mikro-SUVs, die zusammen einen großen Anteil der inländischen Produktion ausmachen. Sensorfusionsarchitekturen, die Radar- und KameraDatenströme nutzen, erreichen nun akzeptable Preis-Leistungs-Verhältnisse für dichte gemischte Verkehrsbedingungen und verbessern die Zuverlässigkeit bei Monsun und bei schlechten Lichtverhältnissen. Da sich die Kostenparität traditionellen passiven Sicherheitszusätzen annähert, werden fortschrittliche Fahrerassistenzsysteme selbst in Fahrzeugen für Erstkäufer zum faktischen Standard.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hoher inkrementeller Fahrzeugpreis (INR 70.000–90.000) | -1.2% | Bundesweit; akut bei Einstiegsvarianten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Kalibrierungswerkstätten für fortschrittliche Fahrerassistenzsysteme | -0.9% | Städte der Klasse 2/Klasse 3 | Mittelfristig (2–4 Jahre) |

| Schlechte Fahrbahnmarkierungen und Infrastrukturgeräusche | -0.8% | Ländliche, halbstädtische und Monsunerreichende Korridore | Langfristig (≥ 4 Jahre) |

| AIS-189-Cybersicherheitskonformität erhöht ECU-Kosten | -0.6% | Alle Erstausrüster und Erstausrüster der Stufe 1 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher inkrementeller Fahrzeugpreis (INR 70.000–90.000)

Die Hinzufügung von Hardware für fortschrittliche Fahrerassistenzsysteme erhöht die Ab-Showroom-Preise um INR 70.000–90.000 (~789–1.015 USD) oder rund 7–9 % bei einem typischen Fahrzeug – genug, um auf monatliche Raten fokussierte Käufer in Richtung niedrigerer Ausstattungsvarianten zu drängen. Verbraucher in wertorientierten A- und B-Segmentkategorien bleiben skeptisch, ob Versicherungseinsparungen die Anfangsinvestition aufwiegen. Flottenoperatoren zeigen ähnliche Zurückhaltung, sofern Telematik keine direkten Reduktionen der Unfallkosten nachweist. Erstausrüster bündeln fortschrittliche Fahrerassistenzsysteme nur in Topausstattungen oder bieten Pakete mit eingeschränktem Funktionsumfang an, um den Showroom-Verkehr aufrechtzuerhalten, was die Verbreitung außerhalb von Metropolregionen verlangsamt. Langfristig sollen Skaleneffekte und höhere Restwerte bei Gebrauchtwagen die Preisschockbarriere neutralisieren.

Mangel an zertifizierten Kalibrierungswerkstätten für fortschrittliche Fahrerassistenzsysteme

Nur ein begrenztes Netzwerk herstellergenehmigter Servicezentren verfügt über die Laserziele, Ausrichtungsvorrichtungen und Softwarelizenzen, die für die Sensorkalibrierung nach Reparaturen erforderlich sind, was viele Fahrzeughalter in Städten der Klasse 2 und Klasse 3 zwingt, über 150 km für einen routinemäßigen Windschutzscheibentausch zu fahren. Jede Kalibrierungssitzung erhöht die Gesamtbetriebskosten und entmutigt die Aktivierung von Funktionen bei preisgünstigen Varianten. Lange Buchungswartezeiten verlängern die Fahrzeugausfallzeit bei Fahrdienst- und Logistikflotten, die auf hohe Auslastungsraten angewiesen sind. Unsachgemäße oder unterlassene Kalibrierung beeinträchtigt die Systemgenauigkeit, erhöht die Haftungsrisiken für Händler und Versicherer und untergräbt das öffentliche Vertrauen in die Zuverlässigkeit fortschrittlicher Fahrerassistenzsysteme. Die Lücke hat Erstausrüster dazu veranlasst, mobile Kalibrierungsfahrzeuge einzuführen und die Technikerschulung zu subventionieren. Eine bundesweite Abdeckung ist vor 2028 unwahrscheinlich, was das Marktwachstum in Nicht-Metropolregionen vorübergehend einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Regulatorischer Schwung stärkt Eingriffsfunktionen

Adaptiver Tempomat hielt im Jahr 2025 mit 28,62 % noch den größten Anteil am indischen Marktanteil für fortschrittliche Fahrerassistenzsysteme in der Automobilindustrie, bevorzugt von Autofahrern auf den Expressways Delhi–Mumbai und Hyderabad–Bangalore. Die dem Markt für fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie zuzurechnende Marktgröße für Kollisionswarnpakete wächst schneller als komfortorientierte Module, was auf eine politische Ausrichtung hin zu aktiven Eingriffen hindeutet. Sekundärfunktionen – Fahrerschläfrigkeitswarnungen, Einparkhilfe und Nachtsichtsysteme – sind auf demselben Sensorstapel aufgebaut, was Erstausrüstern ermöglicht, über Software-Freischaltungen Upselling zu betreiben. Over-the-Air-Updates halten Funktions-Roadmaps flexibel und ermöglichen es Herstellern, After-Sales-Upgrades zu monetarisieren, sobald regulatorische Genehmigungen gesichert sind.

Automatische Notbremsung ist auf dem Weg zu einer CAGR von 20,10 % bis 2031, da Regulierungsbehörden und Versicherer bei Kennzahlen zur Vorwärtskollisionsminderung konvergieren. Kamerazentrierte Spurverlassenswarnsysteme erzielen die besten Ergebnisse auf neu asphaltierten Korridoren, haben jedoch Schwierigkeiten in fleckigen städtischen Randgebieten, was Doppelsensoransätze erfordert, die kurzreichweitiges Radar für Seitenabdeckung fusionieren. Verkehrszeichenerkennung, validiert mit 98 % Genauigkeit auf indischen Verkehrsschildern in einer aktuellen Studie des ICTACT-Journals, gewinnt in geschwindigkameradichten Zonen an Bedeutung, wo die Einhaltung der Vorschriften Bußgelder vermeidet. Die verstärkte Betonung von Unfallvermeidung begünstigt Zulieferer mit proprietären Datensätzen lokaler Verkehrsbesonderheiten und stärkt Wettbewerbsvorteile für Erstmover.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Sensortechnologie: LiDAR gewinnt mit sinkenden Kosten an Bedeutung

Kameramodule profitierten von der smartphone-ähnlichen Massenproduktion und sicherten sich im Jahr 2025 42,70 % der Marktgröße für fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie. Die Allwettertauglichkeit von Radar sichert seinen Platz in Sensorfusionsstacks, die für die Zuverlässigkeit in der Monsunzeit unentbehrlich sind. LiDAR-Lieferungen, einst durch vierstellige Stückpreise gehemmt, verfolgen nun eine CAGR von 20,55 % bis 2031, da Festkörperarchitekturen unter 500 USD fallen. Der indische Markt für fortschrittliche Fahrerassistenzsysteme findet Mehrwert in LiDARs dichten Punktwolken, die Fahrspurränder und gefährdete Verkehrsteilnehmer selbst bei schlechten Lichtverhältnissen oder trümmerbeladenen Bedingungen auflösen. Hondas gemeinsames Projekt mit dem IIT Delhi und dem IIT Bombay verbindet LiDAR mit Kameras und Radar, um gemischte Verkehrsschichten mit Rikschas, Radfahrern und Fußgängern zu kartieren. Ultraschallsensoren bleiben für Nahbereichseinparkhilfen unerlässlich, wo Zentimetergenauigkeit Langstreckenreichweite übertrifft.

Sich weiterentwickelnde ECU-Designs integrieren dedizierte KI-Beschleuniger, die eine fahrzeuginterne Sensorfusion ermöglichen. Dies filtert redundante Signale vor dem Cloud-Upload, spart Bandbreite. Zulieferer differenzieren sich durch energieoptimierte ASICs, die Indiens Hochtemperaturschwellen ohne aktive Kühlung erfüllen – ein wichtiger Kostentreiber in kompakten Motorräumen.

Nach Fahrzeugtyp: Zweiräder entwickeln sich zur nächsten Wachstumsgrenze

Personenkraftwagen hielten im Jahr 2025 einen Anteil von 71,80 %, doch die Wachstumskurven zeigen eine CAGR von 19,20 % für Zweiräder – die schnellste im indischen Markt für fortschrittliche Fahrerassistenzsysteme in der Automobilindustrie. Continentals radarbasierte Systeme zur Erkennung des toten Winkels debütieren auf Premiummotorrädern, sollen aber erwartungsgemäß auf 125-cm³-Pendlermotorräder herunterskaliert werden, wenn Skaleneffekte einsetzen. Die Marktgröße für fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie ist noch auf Vierräder ausgerichtet, doch neue Sicherheitsnormen und das wachsende Verbraucherbewusstsein signalisieren einen Wandel. Nutzfahrzeugflotten übernehmen Kollisionswarn- und Fahrerüberwachungspakete, um Ausfallzeiten und Versicherungskosten zu senken, insbesondere im E-Commerce-Logistikbereich, wo Lieferbetriebszeit umsatzentscheidend ist.

Die große Zahl von Zweiradnutzern in Städten der Klasse 2 schafft einen beachtlichen Aftermarkt für nachrüstbare Sicherheitspakete. Packaging-Einschränkungen und Stückkostendeckel erfordern jedoch miniaturisierte Radarmodule und vereinfachte Mensch-Maschine-Schnittstellen – Bereiche, in denen einheimische Elektronikhersteller Lizenzvereinbarungen mit globalen IP-Inhabern anstreben. Erstausrüster, die die Einführung von fortschrittlichen Fahrerassistenzsystemen für Zweiräder mit Mandaten für vernetzte Helme koordinieren, könnten ihren Ruf als Erstmover festigen.

Nach Automatisierungsgrad: Kontrollierte Level-4-Pilotprojekte nehmen Fahrt auf

L2 (Teilautomatisierung) machte im Jahr 2025 46,60 % aller Einsätze aus und stellt damit die pragmatische Obergrenze angesichts der aktuellen Verkehrsheterogenität und gesetzlicher Leitplanken dar. L3-Volumina bleiben aufgrund von Haftungsunklarheiten marginal, doch Sandbox-Pilotprojekte werden auf ausgewählten Expressways mit digitalem Zwilling-Mapping durchgeführt. L4 wird bis 2031 voraussichtlich eine CAGR von 22,70 % verzeichnen, da Erstausrüster und staatliche Behörden eingegrenzte Umgebungen nutzen, um nahezu autonome Shuttle-Fahrzeuge zu validieren.

Der indische Markt für fortschrittliche Fahrerassistenzsysteme in der Automobilindustrie inkubiert Autonomie damit zunächst in eng umrissenen Betriebsdomänen, bevor er nach außen skaliert. In geschlossenen Geländen gesammelte Verhaltensdaten speisen maschinelle Lernkreisläufe, die sich schrittweise auf Pilotprojekte im öffentlichen Straßenverkehr ausdehnen, sobald Sicherheitsaufsichtsbehörden Leistungsbenchmarks kodifizieren. Vollständige L5-Autonomie bleibt ein langfristiges Ziel, das eine einheitliche Infrastruktur und länderübergreifende Harmonisierung voraussetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Vertriebskanal: Aftermarket untergräbt OEM-Dominanz

OEM-Erstausrüstungslösungen erfassten im Jahr 2025 89,40 % des Marktanteils für fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie, was den Vorteil der Automobilhersteller bei der Werksvalidierung, der Garantieintegration und der kosteneffizienten Skalierung unterstreicht. Die Werksmontage vereinfacht Kalibrierungs- und Over-the-Air-Update-Routinen und versichert den Regulierungsbehörden, dass jede vom Band laufende Einheit die Bharat-NCAP-Konformitätsschwelle erfüllt. Die Marktgröße für fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie ist an OEM-Kanäle gebunden und wächst daher weiter, während die Neuzulassungen steigen. Dennoch wird der prozentuale Anteil allmählich sinken, da die Nachrüstaktivität zunimmt. Automobilhersteller nutzen zudem eng geknüpfte Zuliefererverträge, um mehrere Sicherheitsfunktionen in kohärente Pakete zu bündeln, was die Kosten pro Funktion senkt und die Showroom-Dominanz bei Erstkäufern stärkt.

Trotz ihrer kleinen Ausgangsbasis werden Aftermarket-Nachrüstlösungen bis 2031 voraussichtlich mit einer CAGR von 20,70 % wachsen, da bestehende Fahrzeughalter nach kostengünstigen Sicherheits-Upgrades suchen. Die Marktgröße für Nachrüstsätze für fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie profitiert von modularen Plug-and-Play-Architekturen, die es Verbrauchern ermöglichen, diskrete Funktionen – Kollisionswarnung, Spurverlassensalarme oder Einparkhilfe – auszuwählen, anstatt ein vollständiges Werkspaket zu erwerben. Wachsendes Bewusstsein, sinkende Sensorkosten und längere durchschnittliche Fahrzeugnutzungsdauern verbreitern den adressierbaren Nachrüstmarkt, insbesondere in Metropolregionen, wo Versicherungsrabatte ADAS-ausgestattete Fahrzeuge begünstigen.

Geografische Analyse

Metropolregionen – Delhi-NCR, Mumbai-Pune, Bengaluru und Chennai – bilden das Epizentrum des indischen Marktes für fortschrittliche Fahrerassistenzsysteme in der Automobilindustrie, begünstigt durch höhere verfügbare Einkommen, bessere Spurzucht auf neueren Expressways und Händlernetzwerke, die für fortgeschrittene Kalibrierung gerüstet sind. Der Korridor zwischen Delhi und Mumbai allein beherbergt eine dichte Mischung aus ADAS-bereiten Modellen und Servicezentren und macht einen überproportional großen Anteil des Früheinsteiger-Volumens aus. Versicherungsprodukte, die an nutzungsbasierte Telematik gebunden sind, debütieren zuerst in diesen Metropolen und schärfen das Wertversprechen durch spürbare Prämienersparnisse.

Städte der Klasse 2 wie Hyderabad, Ahmedabad und Coimbatore erleben nun Folgenachfrage, da Erstausrüster Funktionen fortschrittlicher Fahrerassistenzsysteme in mittelpreisige Ausstattungsvarianten einführen. Der indische Markt für fortschrittliche Fahrerassistenzsysteme in der Automobilindustrie sieht sich Infrastrukturlücken, sporadischen Fahrbahnmarkierungen und weniger zertifizierten Werkstätten gegenüber, doch Verbraucheransprüche fördern die Akzeptanz, insbesondere bei technikaffinen Millennials. Hersteller setzen mobile Kalibrierungsfahrzeuge und cloudbasierte Diagnostik ein, um die Servicelücke zu schließen und Kaufzurückhaltung zu verhindern.

Ländliche und halbstädtische Gebiete bleiben die langsamsten Nutzer aufgrund fragmentierter After-Sales-Ökosysteme und rauer Straßengeometrie, die Kamera-Algorithmen vor Herausforderungen stellt. Dennoch finden radarbasierte Kollisionswarnungen auf nationalen Highways Relevanz, wo Vieh und langsam fahrende Traktoren einzigartige Gefahren darstellen. PLI-Cluster der Regierung in Gujarat, Tamil Nadu und Haryana sollen wirtschaftliche Spillover-Effekte ausstrahlen, die schrittweise die Penetration von Sicherheitsfunktionen in angrenzenden Bezirken erhöhen.

Wettbewerbslandschaft

Globale Erstausrüster der Stufe 1, darunter Bosch, Continental, DENSO und ZF, halten einen erheblichen Anteil am indischen Markt für fortschrittliche Fahrerassistenzsysteme in der Automobilindustrie, was die Skalierungs- und Zertifizierungshürden widerspiegelt, die den Markteintritt erschweren. Boschs KI-Fonds beschleunigt Verbesserungen des Wahrnehmungsstacks, während Continentals Pivot zu Aumovio eine Wette auf softwaredefnierte Fahrzeuge unterstreicht, die auf Indiens Verkehrskomplexität zugeschnitten sind [3]Market Desk, „Continental benennt Softwareeinheit in Aumovio um,” Business Standard, business-standard.com. Trotz Konsolidierung an der Spitze bleibt der Markt offen für agile Softwareunternehmen wie KPIT und Tata Elxsi, die Wahrnehmungsalgorithmen und Middleware an mehrere Erstausrüster lizenzieren.

Inländische Zulieferer verschaffen sich einen Vorteil durch kostenoptimierte Hardware und lokalisiertes Datenlabeling. Varroc Engineering kooperiert mit israelischen Sensorunternehmen, um Radarmodule unter 200 USD gemeinsam zu entwickeln, die auf Zweirad-Erstausrüster abzielen. Mobileye setzt seine EyeQ-SoCs in Mahindra- und Tata-Plattformen ein und setzt dabei auf ein robustes lokales Integrator-Ökosystem für Skalierbarkeit. Weiße Flecken umfassen Aftermarket-Nachrüstungen für Lkw und ADAS-fähige ECUs für elektrische Dreiräder – Segmente, die von etablierten Marktführern vernachlässigt werden.

Preisdruck zwingt führende Akteure dazu, Sensorpakete in modulare Kits umzustrukturieren, die über Fahrzeugkategorien hinweg anpassbar sind. Strategische Allianzen mit Telekommunikationsunternehmen zielen darauf ab, 5G-Niedriglatenzverbindungen für Kanten-Cloud-Kooperation zu nutzen, was für hochauflösende Kartenaktualisierungen in chaotischen Stadtnetzen unerlässlich ist. Zulieferer, die Kostengrenzen navigieren und gleichzeitig die AIS-189-Cybersicherheitskonformität sicherstellen können, werden langfristige Wettbewerbsvorteile festigen.

Marktführer: Fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie

Robert Bosch GmbH

Continental AG

DENSO Corporation

ZF Friedrichshafen AG

Valeo SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Die Automotive Research Association of India eröffnete die erste ADAS-Teststadt des Landes in Pune zur Validierung von Systemen unter kontrollierten, aber indienrealistischen Verkehrsszenarien.

- September 2025: Tata Motors stattete den Nexon EV mit einem fortschrittlichen Fahrerassistenzsystem-Paket aus – einschließlich Spurhalteassistent und autonomer Notbremsung –, was ihn zum günstigsten elektrischen SUV in Indien mit diesen Funktionen macht.

- Juni 2025: Mahindra & Mahindra führte Level-2-Funktionen für fortschrittliche Fahrerassistenzsysteme in der Scorpio-N-Z8L-Variante ein und ergänzte den mittelgroßen SUV um adaptiven Tempomat, Spurhalteassistenz und intelligente Pilotassistenz.

- März 2025: Das Ministerium für Straßenverkehr und Autobahnen schlug verpflichtende automatische Notbremssysteme, Warnsysteme gegen Fahrermüdigkeit und Spurverlassenswarnungen für Fahrzeuge mit mehr als acht Fahrgästen ab April 2026 vor.

Berichtsumfang: Markt für fortschrittliche Fahrerassistenzsysteme in der indischen Automobilindustrie

Fahrzeughersteller entwickeln und setzen fortschrittliche Fahrerassistenzsysteme ein, um die Straßensicherheit zu verbessern. Diese Systeme haben das Potenzial, Unfälle zu vermeiden, die Unfallschwere zu reduzieren und Schutz zu bieten.

Der indische Markt für fortschrittliche Fahrerassistenzsysteme in der Automobilindustrie ist nach Typ, Technologie und Fahrzeug segmentiert. Nach Typ ist der Markt in Einparkhilfesysteme, adaptive Frontbeleuchtung, Nachtsichtsysteme, Totwinkelüberwachung, erweiterte automatische Notbremssysteme, Kollisionswarnung, Fahrerschläfrigkeitswarnung, Verkehrszeichenerkennung, Spurverlassenswarnung und adaptiven Tempomat unterteilt. Nach Technologie ist der Markt in Radar, LiDAR und Kamera unterteilt. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Der Bericht bietet Marktgröße und -prognosen für alle genannten Segmentierungen in Werten (USD).

| Einparkhilfesysteme |

| Adaptive Frontbeleuchtung |

| Nachtsichtsysteme |

| Totwinkelüberwachung |

| Automatische Notbremsung |

| Vorwärtskollisionswarnung |

| Fahrerschläfrigkeitswarnung |

| Verkehrszeichenerkennung |

| Spurverlassenswarnung |

| Adaptiver Tempomat |

| Radar |

| LiDAR |

| Kamera |

| Ultraschall |

| Infrarot |

| Zweiräder |

| Personenkraftwagen |

| Mittel- und schwere Nutzfahrzeuge |

| L1 |

| L2 |

| L3 |

| L4 |

| L5 |

| OEM-Erstausrüstung |

| Aftermarket-Nachrüstung |

| Nach Systemtyp | Einparkhilfesysteme |

| Adaptive Frontbeleuchtung | |

| Nachtsichtsysteme | |

| Totwinkelüberwachung | |

| Automatische Notbremsung | |

| Vorwärtskollisionswarnung | |

| Fahrerschläfrigkeitswarnung | |

| Verkehrszeichenerkennung | |

| Spurverlassenswarnung | |

| Adaptiver Tempomat | |

| Nach Sensortechnologie | Radar |

| LiDAR | |

| Kamera | |

| Ultraschall | |

| Infrarot | |

| Nach Fahrzeugtyp | Zweiräder |

| Personenkraftwagen | |

| Mittel- und schwere Nutzfahrzeuge | |

| Nach Automatisierungsgrad | L1 |

| L2 | |

| L3 | |

| L4 | |

| L5 | |

| Nach Vertriebskanal | OEM-Erstausrüstung |

| Aftermarket-Nachrüstung |

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des indischen Marktes für fortschrittliche Fahrerassistenzsysteme in der Automobilindustrie?

Der Markt hat im Jahr 2026 einen Wert von 1,36 Milliarden USD und soll bis 2031 3,12 Milliarden USD erreichen.

Welche Funktion für fortschrittliche Fahrerassistenzsysteme hat heute den größten Marktanteil?

Adaptiver Tempomat führt mit einem Anteil von 28,62 % am Umsatz auf Systemebene.

Welche Fahrzeugkategorie weist die schnellste Einführungsrate für fortschrittliche Fahrerassistenzsysteme auf?

Zweiräder zeigen die schnellste Übernahme, mit einer prognostizierten CAGR von 19,20 % bis 2031.

Welche Sensortechnologie wird das stärkste Wachstum verzeichnen?

LiDAR ist mit einer CAGR von 20,55 % positioniert, da Festkörperpreise sinken.

Seite zuletzt aktualisiert am: