Drug Repurposing Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

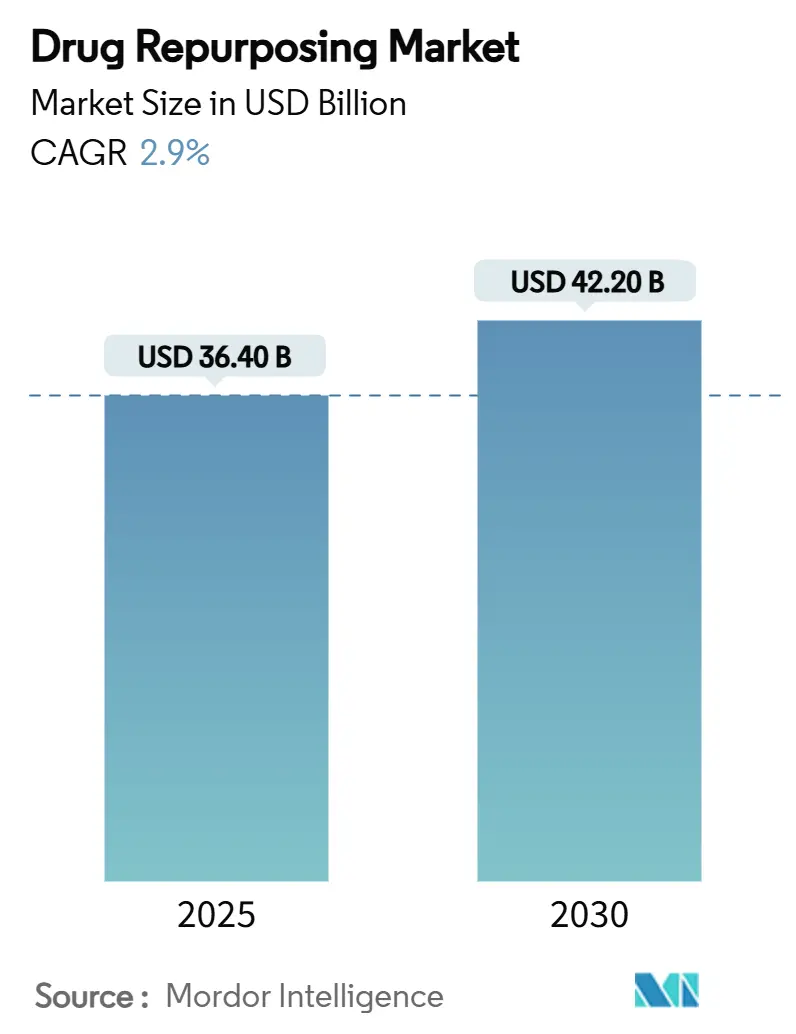

| Marktgröße (2025) | 36.40 Milliarden US-Dollar |

| Marktgröße (2030) | 42.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

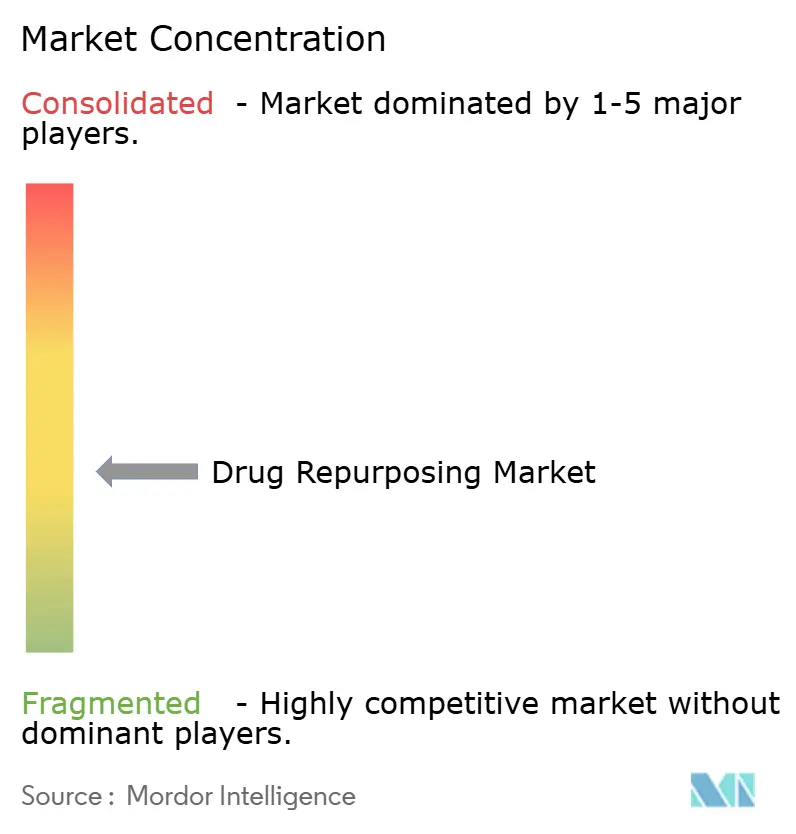

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Drug Repurposing Marktanalyse von Mordor Intelligence

Die Größe des Drug Repurposing Marktes belief sich im Jahr 2025 auf 36,4 Milliarden USD und wird voraussichtlich bis 2030 auf 42,2 Milliarden USD ansteigen, was einer CAGR von 2,9 % im Prognosezeitraum entspricht. Innerhalb dieser gemäßigten Wachstumskurve intensivieren etablierte Pharmaunternehmen, kleinere Biotechnologieunternehmen und Auftragsforschungsorganisationen (CROs) ihre Bemühungen, zugelassene oder zurückgestellte Moleküle neu zu bewerten, um Entwicklungszeiträume zu verkürzen, F&E-Ausgaben zu senken und Produktlebenszyklen zu verlängern. Der zunehmende Druck durch Patentabläufe – beispielsweise gefährdete Umsätze von 183,5 Milliarden USD bis 2030 – hat führende Innovatoren dazu veranlasst, hochdurchsatzfähige In-silico-Screening-Programme, häufig durch KI unterstützt, auszubauen und Einreichungen über den 505(b)(2)-Zulassungsweg zu priorisieren, die vorhandene Sicherheitsdaten wiederverwenden. Die Onkologie behält ihre strategische Vorrangstellung. Seltene Erkrankungen und Orphan-Indikationen verzeichnen jedoch die stärkste Beschleunigung, unterstützt durch Risikokapitalzuflüsse und günstige Anreize für Arzneimittel für seltene Leiden. Niedermolekulare Wirkstoffe dominieren weiterhin die Pipeline, obwohl Peptide und andere Biologika den Abstand verringern, da die Herstellungskosten sinken. Nordamerika verankert die globale Nachfrage dank klar definierter FDA-Leitlinien, die nun Real-World-Evidenz einschließen. Gleichzeitig profitiert der Asien-Pazifik-Raum am stärksten von der rasch wachsenden klinischen Studieninfrastruktur und Kostenvorteilen.

Wesentliche Erkenntnisse des Berichts

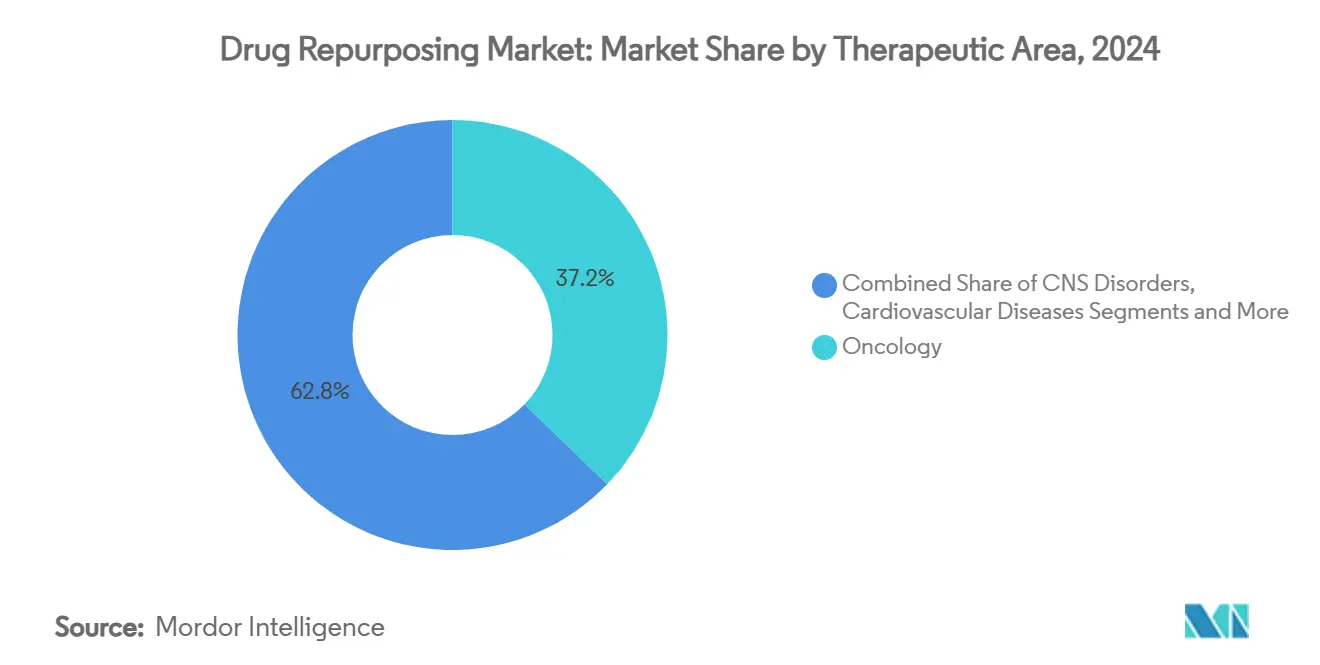

- Nach Therapiebereich führte die Onkologie im Jahr 2024 mit einem Umsatzanteil von 37,2 %, während seltene Erkrankungen und Orphan-Erkrankungen bis 2030 voraussichtlich mit einer CAGR von 14,8 % wachsen werden.

- Nach Molekültyp entfielen im Jahr 2024 64,5 % des Drug Repurposing Marktanteils auf niedermolekulare Wirkstoffe; Peptide und andere Biologika entwickeln sich bis 2030 mit einer CAGR von 13,1 % weiter.

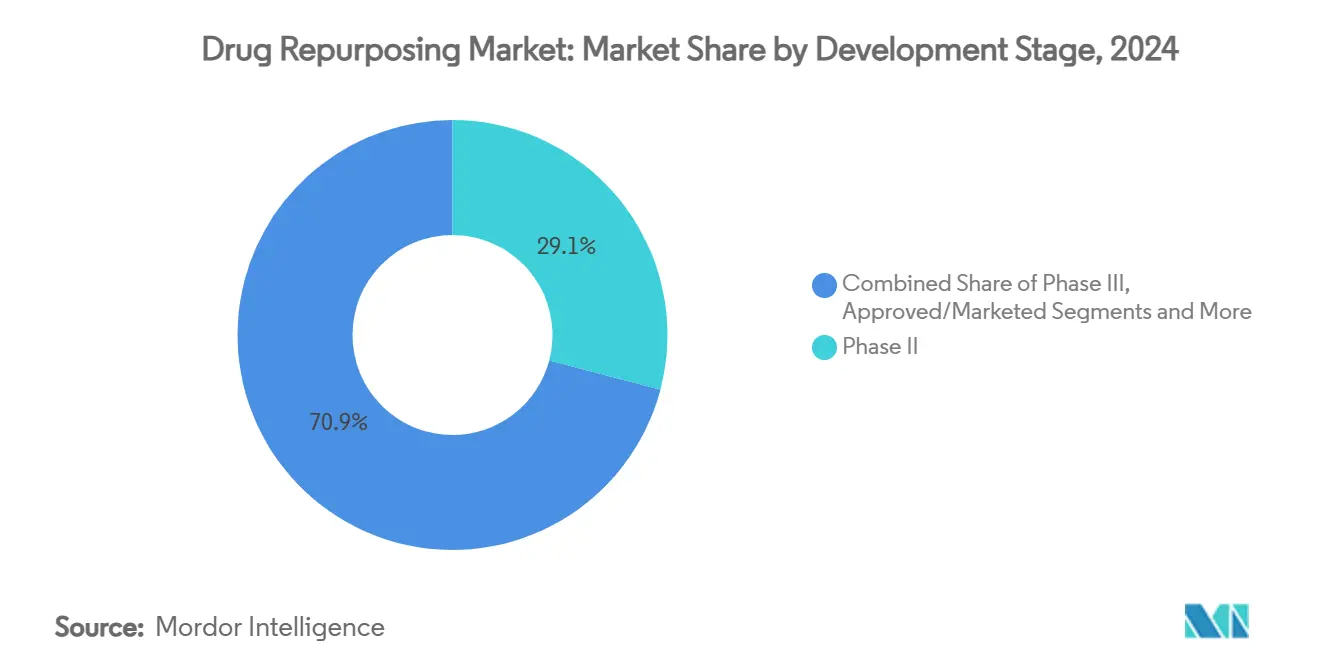

- Nach Entwicklungsphase hielt Phase II im Jahr 2024 einen Anteil von 29,1 % an der Drug Repurposing Marktgröße, während die präklinische Phase bis 2030 mit einer CAGR von 15,9 % expandierte.

- Nach Endnutzer erzielten Pharma- und Biotechnologieunternehmen im Jahr 2024 einen Umsatzanteil von 54,8 %; Auftragsforschungsorganisationen werden bis 2030 voraussichtlich mit einer CAGR von 12,4 % expandieren.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 45,3 %, und der Asien-Pazifik-Raum wird bis 2030 voraussichtlich mit einer CAGR von 11,6 % wachsen.

Globale Drug Repurposing Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestütztes hochdurchsatzfähiges In-silico-Screening | +0.80% | Nordamerika, EU, zunehmend global | Mittelfristig (2–4 Jahre) |

| Wachsende Anzahl von FDA-505(b)(2)-Zulassungen | +0.60% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Risikokapitalfinanzierung für Drug Repurposing bei Orphan- und seltenen Erkrankungen | +0.50% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Pandemiebedingtes Interesse an Breitspektrum-Antiviralia | +0.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von Real-World-Evidenz (RWE)-Datenseen | +0.30% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Minderung des Patentablaufrisikos in der Pharmaindustrie | +0.70% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestütztes hochdurchsatzfähiges In-silico-Screening

Rechenintensive bildbasierte Modelle bewerten nun Millionen morphologischer Signaturen aus Verbindungsbibliotheken in Wochen statt in den Jahren, die traditionelle Nasslab-Assays erfordern. Recursions BioHive-2 vervierfachte die eigene frühere Rechenkapazität und ermöglichte es dem Phenom-1-Modell, gleichzeitig komplexe Phänotypen zu durchsuchen und zu annotieren. Start-ups wie Healx sammelten im Jahr 2024 47 Millionen USD ein, um ähnliche Architekturen voranzutreiben, insbesondere für seltene Erkrankungen. Diese Cloud-nativen Pipelines versetzen kleinere Unternehmen in direkten Wettbewerb mit Big Pharma, indem sie den Bedarf an umfangreichen physischen Labors eliminieren. Die daraus resultierende Effizienz ermöglicht eine schnelle Neubewertung von Treffern für Nischenindikationen, erweitert das Chancenspektrum und senkt die Kosten pro Programm. Mit zunehmender Reife der Algorithmen wird erwartet, dass sie einen kontinuierlichen Strom von risikogeminderten, mechanismusbasierten Wirkstoffen in den Drug Repurposing Markt einspeisen und dessen stetigen Expansionspfad weiter festigen.

Wachsende Anzahl von FDA-505(b)(2)-Zulassungen

Das 505(b)(2)-Rahmenwerk erlaubt es Antragstellern, bestehende klinische und nicht-klinische Daten in eine einzige Einreichung zu integrieren, wodurch die durchschnittlichen Zulassungszeiträume um bis zu zwei Jahre verkürzt werden. Im Jahr 2016 nutzten 48 Zulassungen diesen Weg, und die Gesamtzahl ist seitdem jedes Jahr gestiegen, da Antragsteller kapitaleffiziente Marktzugangswege suchen. Die jüngste FDA-Entwurfsleitlinie zur „Plattformtechnologie-Designation” erweitert die Flexibilität, indem sie Entwicklern ermöglicht, frühere regulatorische Erkenntnisse für mehrere Einreichungen wiederzuverwenden und so redundante Prüfzyklen zu reduzieren.[1]FDA, „Plattformtechnologie-Designationsprogramm für die Arzneimittelentwicklung”, fda.gov Parallel dazu werden Masterprotokolle und adaptive Designs begrüßt, um der Heterogenität gerecht zu werden, die der Repurposing-Forschung innewohnt. Zusammen senken diese regulatorischen Erleichterungen das Risiko, ziehen neue Investitionen an und stützen den wachsenden Beitrag der 505(b)(2)-Zulassungen zum gesamten Drug Repurposing Marktwachstum.

Anstieg der Risikokapitalfinanzierung für Drug Repurposing bei Orphan- und seltenen Erkrankungen

Nur 5 % der geschätzten 7.000 seltenen Erkrankungen verfügen über eine zugelassene Therapie, was eine große adressierbare Lücke hinterlässt. Jüngste Kapitalzuflüsse unterstreichen die Überzeugung der Investoren, dass Drug Repurposing Geschwindigkeit mit robusten Renditen verbinden kann. Die FELIQS-Finanzierungsrunde über 9 Millionen USD für FLQ-101 bei Frühgeborenen-Retinopathie ist typisch für Finanzierungen, die auf eng definierte pädiatrische Indikationen ausgerichtet sind. Orphan-Drug-Designationen in wichtigen Märkten sichern eine sieben- bis zehnjährige Exklusivität, eine Erstattung zu Premiumpreisen und den Erlass von Regulierungsgebühren, was die wirtschaftliche Attraktivität erhöht. Akademische Gruppen, Patientenstiftungen und CROs bilden zunehmend dreigliedrige Allianzen zur gemeinsamen Nutzung von Daten, wodurch mehr Kandidaten früher und zu geringeren Kosten in den Drug Repurposing Markt gelangen.

Pandemiebedingtes Interesse an Breitspektrum-Antiviralia

COVID-19 hat die Belastbarkeit von Arzneimittelentwicklungs-Pipelines auf die Probe gestellt und Drug Repurposing als erstrangigen Reaktionsmechanismus hervorgehoben. Die READDI-Allianz von RTI scannte Tausende von Molekülen, um Kandidaten gegen Coronaviridae schnell voranzutreiben.[2]RTI International, „READDI Forethought: Ein Update 2024”, rti.org Unabhängige Screenings identifizierten später Biapenem, Adefovir Dipivoxil und Dovitinib als Eintrittsinhibitoren für SARS-CoV-2.[3]Autoren von Frontiers in Pharmacology, „FDA-zugelassenes Drug Repurposing-Screening identifiziert SARS-CoV-2-Inhibitoren”, frontiersin.org Über akute Krisen hinaus wurden dauerhafte translationale Kapazitäten aufgebaut – spezialisierte BSL-3-Labore, für virale Mechanismen annotierte Verbindungsbibliotheken und ständige öffentlich-private Arbeitsgruppen. Diese Ressourcen stehen nun bereit, um künftige Ausbrüche schnell zu bewältigen, und stärken die Relevanz des Drug Repurposing Marktes für die globale Gesundheitssicherheit.

Analyse der Hemmnisauswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe IP-Eigentümerschaft und Exklusivitätsstreitigkeiten | -0.40% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattungsrahmen für Off-Label-Indikationen | -0.30% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Rekrutierung für klinische Studien bei Nischenindikationen | -0.20% | Global | Mittelfristig (2–4 Jahre) |

| Risiko von Datenverzerrungen in KI-Vorhersagemodellen | -0.10% | KI-adoptierende Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe IP-Eigentümerschaft und Exklusivitätsstreitigkeiten

Wenn Originatorpatente abgelaufen sind, erheben konkurrierende Interessengruppen häufig überlappende Ansprüche auf Formulierung, Verwendungsmethode oder Verabreichungsmechanismen. Laufende Rechtsstreitigkeiten – wie die Meinungsverschiedenheit von Eli Lilly mit der FDA über die Produktklasse von Retatrutid – veranschaulichen, wie allein die Klassifizierung über Exklusivitätszeiträume und den Markteintritt von Generika entscheiden kann. GLP-1-Agonisten demonstrieren den Einsatz komplizierter Formulierungspatente zur Errichtung schützender „Dickichte”, was rechtliche Unklarheiten für Folgeentwickler schafft. Unsicherheit dämpft die Risikokapitalunterstützung für patentfreie Moleküle und verlängert Verhandlungen über die gemeinsame Nutzung von Daten. Sofern gesetzliche Aktualisierungen keine vorhersehbaren Exklusivitätsfenster bieten, wird die IP-Komplexität das Wachstum des Drug Repurposing Marktes weiterhin beeinträchtigen.

Begrenzte Erstattungsrahmen für Off-Label-Indikationen

Selbst wenn regulatorische Hürden überwunden sind, können Kostenträger die Erstattung außerhalb der ursprünglichen Zulassung ablehnen und dabei Kostendämpfung oder unzureichende Evidenz anführen. Die im Rahmen des Inflation Reduction Act eingeführten US-amerikanischen Arzneimittelpreisverhandlungen fügen eine weitere Variable hinzu, die Antragsteller davon abhalten könnte, marginale Indikationen hinzuzufügen. In China schreibt die Gesetzgebung von 2021 nun formelle Evidenzprüfungen und Einwilligungsverfahren vor der Off-Label-Verschreibung vor, was administrativen Aufwand erzeugt. Aufkommende „interventionelle pharmakookonomische” Studien versuchen, kostenträgertaugliche Kosten-Wirksamkeits-Daten zu generieren, doch die Akzeptanz bleibt begrenzt. Bis standardisierte Erstattungsmaßstäbe ausgereift sind, wird die Kontrolle durch Kostenträger die Akzeptanz im Drug Repurposing Markt einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapiebereich: Onkologie dominiert, während seltene Erkrankungen an Dynamik gewinnen

Die Drug Repurposing Marktgröße für Onkologie erreichte 37,2 % des Gesamtumsatzes. PD-(L)1-Inhibitoren, Kinaseblocker und Wirkstoffe zur DNA-Schadensantwort machen nun den Löwenanteil der Aktivität aus, unterstützt durch gut entwickelte Biomarker-Ökosysteme. Acht tumoragnostische Zulassungen – wie Pembrolizumab für MSI-H-Malignome – validieren das gewebsagnostische Paradigma und signalisieren eine breitere Akzeptanz der molekular gesteuerten Repositionierung. Basket- und Umbrella-Protokolle reduzieren statistische Nachteile und ermutigen Entwickler dadurch, eine einzelne Verbindung über mehrere Histologien hinweg einzusetzen. Sekundäre Gewinne entstehen in Kombinationsregimen, bei denen kostengünstige repurposierte Wirkstoffe teure Biologika potenzieren und deren Rentabilitätskurve verlängern.

Seltene Erkrankungen und Orphan-Erkrankungen wachsen bis 2030 mit einer CAGR von 14,8 % – der schnellsten aller Therapiegruppen. Extrem kleine Patientenpopulationen rechtfertigen Premiumpreise und lange Exklusivitätsfenster, was das Segment trotz Volumenbeschränkungen attraktiv macht. Regulierungsbehörden erlassen bestimmte Gebühren, und Interessengruppen stellen studienfertige Register bereit, was den Entwicklungsaufwand reduziert. Das Zusammentreffen finanzieller Anreize und gesellschaftlicher Notwendigkeit bündelt Kapital hinter Initiativen für seltene Erkrankungen und sichert die dauerhafte Expansion dieses Teilsegments des Drug Repurposing Marktes.

Nach Molekültyp: Vorherrschaft niedermolekularer Wirkstoffe gegenüber dem Momentum von Peptiden

Niedermolekulare Wirkstoffe kontrollierten im Jahr 2024 64,5 % des Drug Repurposing Marktanteils, was Jahrzehnte angesammelter Sicherheitsdaten und skalierbare orale Herstellungswege widerspiegelt. Strukturelle Handhabbarkeit vereinfacht Formulierungsanpassungen, Änderungen der Darreichungsform und Zulassungserweiterungen. Darüber hinaus entspricht die orale Bioverfügbarkeit den kostenempfindlichen globalen Märkten, die selbst verabreichte Therapieregimen anstreben.

Peptide und größere Biologika werden bis 2030 voraussichtlich jährlich um 13,1 % wachsen, angetrieben durch Prozessintensivierung, kontinuierliche Bioreaktoren und lyophilisierte Formulierungen, die die Logistik erleichtern. Peptid-Zulassungen machten zwischen 2016 und 2024 11 % der FDA-Freigaben aus, was das Vertrauen des Mainstreams signalisiert. Die GLP-1-Agonisten-Klasse dient als Vorlage: Semaglutid und Tirzepatid zielen nun neben Diabetes auch auf Adipositas und kardiovaskuläre Indikationen ab. Obwohl Hürden bei der Kühlkette und Immunogenität bestehen bleiben, erodieren schrittweise Prozessverbesserungen diese Barrieren und erweitern den Fußabdruck von Biologika im Drug Repurposing Markt.

Nach Entwicklungsphase: Präklinische Investitionen treiben die künftige Pipeline voran

Das präklinische Segment verzeichnete von 2024 bis 2025 eine CAGR von 15,9 %, angetrieben durch KI-Screenings, die große Verbindungspools vor kostspieligen Humanstudien filtern. Cloud-natives Modellieren verkürzt Zykluszeiten und liefert mehr validierte Treffer für weitere Investitionen.

Phase II repräsentierte im Jahr 2024 29,1 % der gesamten Drug Repurposing Marktgröße und dient als Schmelztiegel für den Machbarkeitsnachweis und die Biomarker-Validierung. Adaptive Anreicherungsstrategien ermöglichen eine kontinuierliche Signalerkennung und reduzieren die Abbruchrate. Zugelassene und vermarktete Produkte werden nun einem Lebenszyklusmanagement unterzogen, um Umsätze gegen den Vordrang von Biosimilars zu schützen – exemplarisch verdeutlicht durch das langjährige Xanomelin-Programm von Karuna Therapeutics, das in einem Exit von 14 Milliarden USD gipfelte.

Nach Verabreichungsweg: Innovationen bei der oralen Verabreichung erweitern den Zugang

Injizierbare Formate dominieren weiterhin hochwertige Peptide und monoklonale Antikörper; die orale Verabreichung ist jedoch der am schnellsten wachsende Bereich, unterstützt durch Permeationsverbesserer, Nanopartikelträger und Mikronadel-Kapseln. Orale Liraglutid-Nanomizellen erzielten eine 4,63-fache Verbesserung der Bioverfügbarkeit und demonstrieren die Machbarkeit, wöchentliche Injektionen in Tabletten umzuwandeln. Diese Fortschritte erschließen Verbesserungen bei der Therapietreue, verbessern die Lebensqualität und vergrößern die adressierbare Basis für den Drug Repurposing Markt.

Nach Endnutzer: CROs profitieren von der Auslagerungswelle

Pharma- und Biotechnologieunternehmen hielten im Jahr 2024 einen Umsatzanteil von 54,8 %, lagern jedoch die operative Last mit einer CAGR von 12,4 % an spezialisierte CRO-Partner aus. CROs bringen regulatorisches Fachwissen bei der 505(b)(2)-Einreichung, Zugang zu Patientennetzwerken und Datenmanagementsysteme mit, die auf Drug Repurposing ausgerichtet sind. Akademische Zentren wie der Drug Repurposing Hub des Broad Institute mit 6.000 Verbindungen liefern validierte Reagenzien und Assays und erleichtern nahtlose öffentlich-private Übergaben. Daher bleibt die CRO-Integration ein zentraler Effizienzfaktor des Drug Repurposing Marktes.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 45,3 % des Umsatzes, gestützt durch die wachsende Akzeptanz von RWE durch die FDA, die breitere Nutzung des 505(b)(2)-Weges und Initiativen auf Kommissarsebene zur Beschleunigung nicht-tierischer Methoden. Die Tiefe des Risikokapitals fördert KI-Start-ups, die die Frühphasen-Pipeline auffüllen und die Führungsposition der Region bei Innovationen im Drug Repurposing Markt stärken.

Für den Asien-Pazifik-Raum, angeführt von China, wird bis 2030 eine CAGR von 11,6 % prognostiziert. Chinesische interventionelle Studien stiegen von etwa 600 im Jahr 2017 auf fast 2.000 im Jahr 2024, unterstützt durch behördenübergreifende Reformen, die IND-Unterlagen vereinfachen und fortlaufende Prüfungen ermöglichen. Niedrigere Kosten für Studienstandorte und große therapienaive Patientenpopulationen steigern die Attraktivität zusätzlich. Länder wie Indien und Südkorea bauen ähnliche regulatorische Sandboxen auf und positionieren den Asien-Pazifik-Raum als wichtigen Volumentreiber für den Drug Repurposing Markt.

Europa verfügt über eine robuste akademische Produktion und koordiniert grenzüberschreitende Zulassungen durch die EMA-Harmonisierung. Geplante EU-Gesetzgebung zur Beschleunigung von Zulassungserweiterungen wird administrative Verzögerungen reduzieren und zusätzlichen Schwung in Drug Repurposing-Programme bringen. Lateinamerika sowie der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, erkunden jedoch inländische Fertigungskooperationen und Partnerschaften mit dem öffentlichen Sektor, um repurposierte Therapien zu lokalisieren, was optionales Aufwärtspotenzial für eine langfristige Marktdurchdringung schafft.

Wettbewerbslandschaft

Der Drug Repurposing Markt tendiert zu moderater Fragmentierung. Big Pharma sichert die Cashflow-Resilienz durch den Wiedereinsatz historischer Molekülbibliotheken, während KI-zentrierte Biotechnologieunternehmen wie Recursion und Exscientia massive phänotypische Datensätze mit algorithmischen Engines kombinieren, um Entdeckungsphasen zu überspringen. Strategische Allianzen dominieren: Bayer verpflichtete sich zu 1,5 Milliarden USD für den Zugang zu Recursions Phenomics-Plattform, während Sanofi mit Formation Bio und OpenAI zusammenarbeitete, um maßgeschneiderte große Sprachmodelle für die Molekülanalyse zu entwickeln.

Der therapeutische Fokus diversifiziert die Wettbewerbsintensität: Die Onkologie bleibt von multinationalen Unternehmen überfüllt, während Nischen für seltene Erkrankungen agile Entwickler sehen, die unter Fast-Track- und Orphan-Drug-Regelungen voranschreiten. Die CRO-Konsolidierung beschleunigt sich und ermöglicht Komplettangebote und Risikoteilungsverträge, die den Vorabmittelabfluss für Auftraggeber reduzieren.

Letztendlich sind Unternehmen, die eine enge vertikale Integration erreichen – kombiniert aus computergestützter Auswahl, schnellem präklinischem Durchsatz und schlanken Zulassungsstudien – am besten positioniert, um inkrementelle Marktanteile im Drug Repurposing Markt zu gewinnen.

Führende Unternehmen der Drug Repurposing-Branche

Recursion Pharmaceuticals

BenevolentAI

Novartis AG

Pfizer Inc.

Roche Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Sanofis Tolebrutinib wurde für die prioritäre FDA-Prüfung bei nicht-schubförmiger sekundär progredienter Multipler Sklerose akzeptiert.

- März 2025: Sanofi stellte bis zu 1,9 Milliarden USD bereit, um den bispezifischen Antikörper DR-0201 von Dren Bio für Autoimmunerkrankungen zu erwerben.

- Januar 2025: Lantheus Holdings, Johnson & Johnson, Eli Lilly und GSK schlossen auf Neurowissenschaften und Onkologie ausgerichtete Übernahmen ab.

- November 2024: Recursion schloss seine Fusion mit Exscientia ab und konsolidierte mehr als 10 Pipeline-Programme unter einem gemeinsamen KI-Backbone.

Umfang des globalen Drug Repurposing Marktberichts

| Onkologie |

| ZNS-Erkrankungen |

| Herz-Kreislauf-Erkrankungen |

| Infektionskrankheiten |

| Stoffwechselerkrankungen |

| Niedermolekulare Wirkstoffe |

| Biologika und Peptide |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Zugelassen / Vermarktet |

| Oral |

| Injizierbar |

| Topisch / Sonstige |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungseinrichtungen |

| Auftragsforschungsorganisationen (CROs) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapiebereich | Onkologie | |

| ZNS-Erkrankungen | ||

| Herz-Kreislauf-Erkrankungen | ||

| Infektionskrankheiten | ||

| Stoffwechselerkrankungen | ||

| Nach Arzneimittelmolekültyp | Niedermolekulare Wirkstoffe | |

| Biologika und Peptide | ||

| Nach Entwicklungsphase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Zugelassen / Vermarktet | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Topisch / Sonstige | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungseinrichtungen | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Drug Repurposing Marktes?

Die Drug Repurposing Marktgröße erreichte im Jahr 2025 36,4 Milliarden USD und wird bis 2030 voraussichtlich auf 42,2 Milliarden USD ansteigen.

Welches Therapiesegment führt beim Umsatz?

Die Onkologie hält mit 37,2 % des Umsatzes im Jahr 2024 den größten Anteil, angetrieben durch biomarkergesteuerte, gewebsagnostische Zulassungen.

Warum ziehen seltene Erkrankungen verstärkte Investitionen an?

Anreize für Orphan-Arzneimittel, Premiumpreise und geringer Wettbewerb treiben das Drug Repurposing bei seltenen Erkrankungen zur schnellsten Wachstumsrate mit einer CAGR von 14,8 % bis 2030.

Wie wichtig sind KI-Plattformen für den Repurposing-Erfolg?

KI-gestütztes In-silico-Screening fügt der prognostizierten CAGR schätzungsweise +0,8 % hinzu, indem es Zeiträume zur Zielidentifizierung verkürzt und den zugänglichen Indikationsraum erweitert.

Welche Region wird am schnellsten wachsen?

Der Asien-Pazifik-Raum wird bis 2030 voraussichtlich eine CAGR von 11,6 % verzeichnen, gestützt durch regulatorische Reformen und einen Anstieg der klinischen Studienaktivität.

Welche Rolle spielen CROs?

Die Auslagerung an CROs expandiert mit einer CAGR von 12,4 %, da Auftraggeber spezialisierte regulatorische, rekrutierungs- und datenverwaltungsbezogene Kapazitäten nutzen, um Drug Repurposing-Programme zu beschleunigen.

Seite zuletzt aktualisiert am: