Marktgröße und Marktanteil für die Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

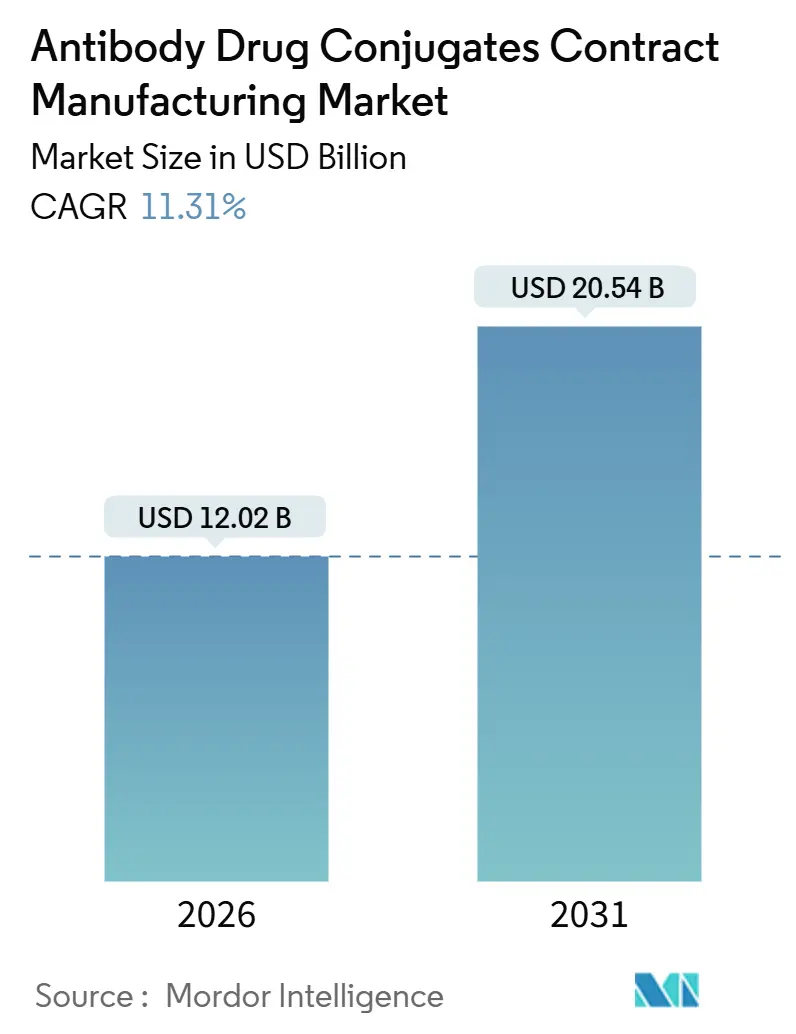

| Marktgröße (2026) | 12.02 Milliarden US-Dollar |

| Marktgröße (2031) | 20.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten von Mordor Intelligence

Die Marktgröße für die Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten wird im Jahr 2026 auf USD 12,02 Milliarden geschätzt und soll bis 2031 USD 20,54 Milliarden erreichen, bei einer CAGR von 11,31 % während des Prognosezeitraums (2026–2031).

Kapazitätserweiterungen in Hochpotenz-Suiten, die Kapitallast von internen Bauvorhaben und die wachsende klinische Pipeline der nächsten Generation von Konjugaten veranlassen Auftraggeber, externe Partner zu bevorzugen. Premiumpreise für OEB 4-5-Einschlussmaßnahmen, die regulatorische Konvergenz unter ICH Q13 sowie die Notwendigkeit, Geschwindigkeit und Qualität in Einklang zu bringen, stärken das Wertversprechen spezialisierter Auftragsforschungs- und -herstellungsorganisationen (CDMOs). Die Konsolidierung unter Innovatoren – veranschaulicht durch die Übernahmen von Seagen durch Pfizer und ImmunoGen durch AbbVie – hat das ausgelagerte Volumen auch dann ausgeweitet, wenn Erwerber veraltete Anlagen rationalisieren. Investitionen von Lonza Group, Samsung Biologics und WuXi Biologics signalisieren Zuversicht, dass die ungedeckte Nachfrage nach flexibler klinischer und kommerzieller Kapazität während des Prognosezeitraums anhalten wird.

Wichtigste Erkenntnisse des Berichts

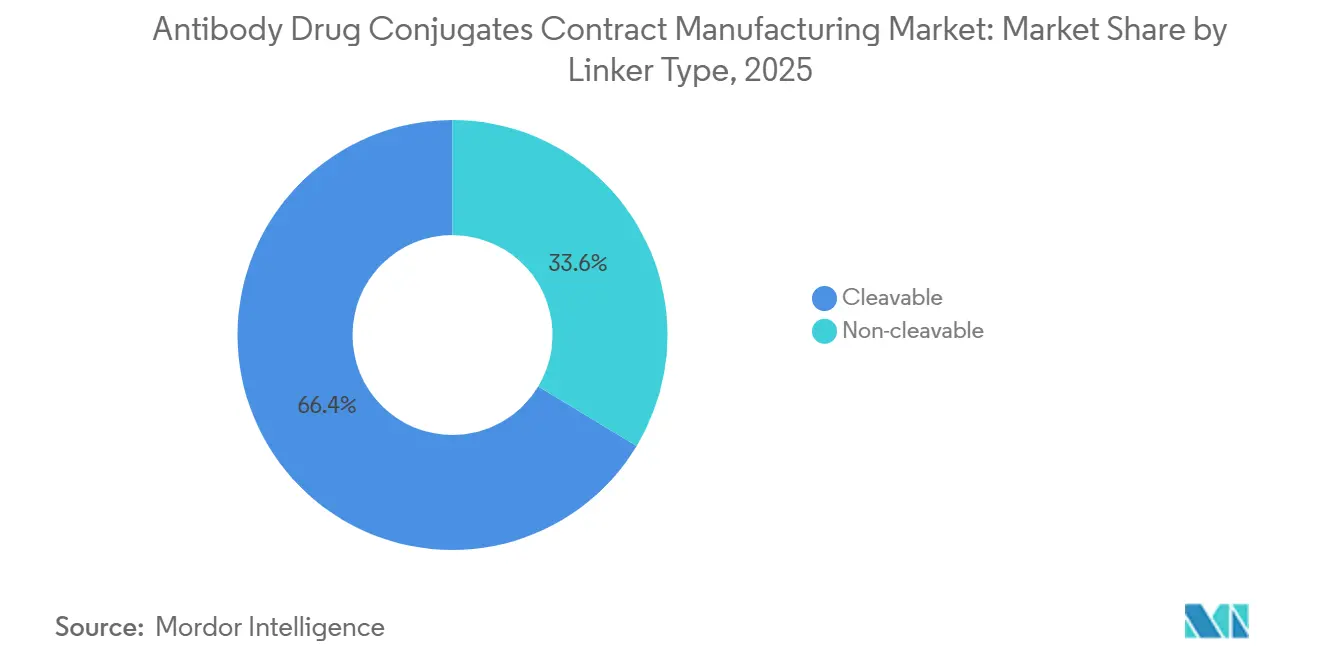

- Nach Linkertyp hielten spaltbare Chemien im Jahr 2025 einen Marktanteil von 66,37 % am Markt für die Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten, während nicht-spaltbare Formate bis 2031 eine CAGR von 15,25 % verzeichnen dürften.

- Nach Therapiebereich führten solide Tumoren mit einem Umsatzanteil von 57,94 % im Jahr 2025; Autoimmun- und Infektionskrankheitsprogramme werden bis 2031 voraussichtlich mit einer CAGR von 14,45 % wachsen.

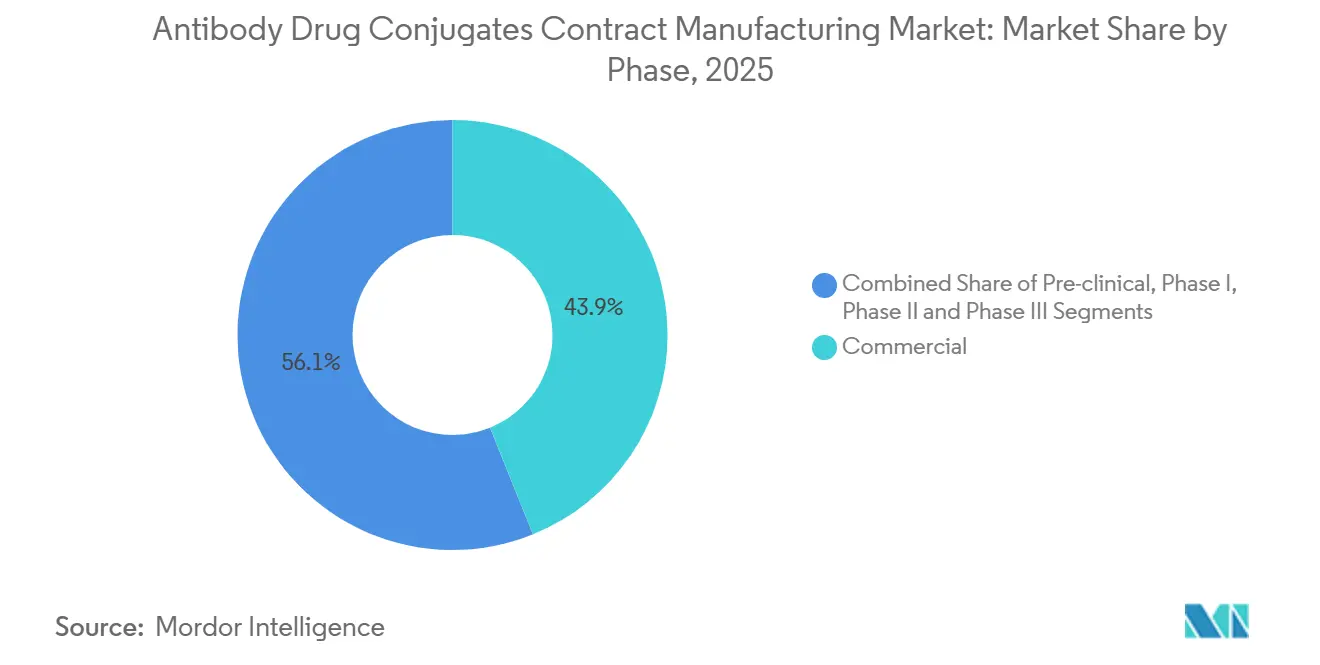

- Nach Phase entfiel auf die kommerzielle Herstellung im Jahr 2025 ein Anteil von 43,89 % an der Marktgröße für die Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten, und sie entwickelt sich mit einer CAGR von 13,68 % bis 2031.

- Nach Serviceart erwirtschafteten cGMP-Konjugation und Wirkstoff-Linker-Herstellung im Jahr 2025 einen Umsatzanteil von 39,73 %, während Abfüll- und Fertigstellungsdienstleistungen bis 2031 mit einer CAGR von 14,83 % zulegen werden.

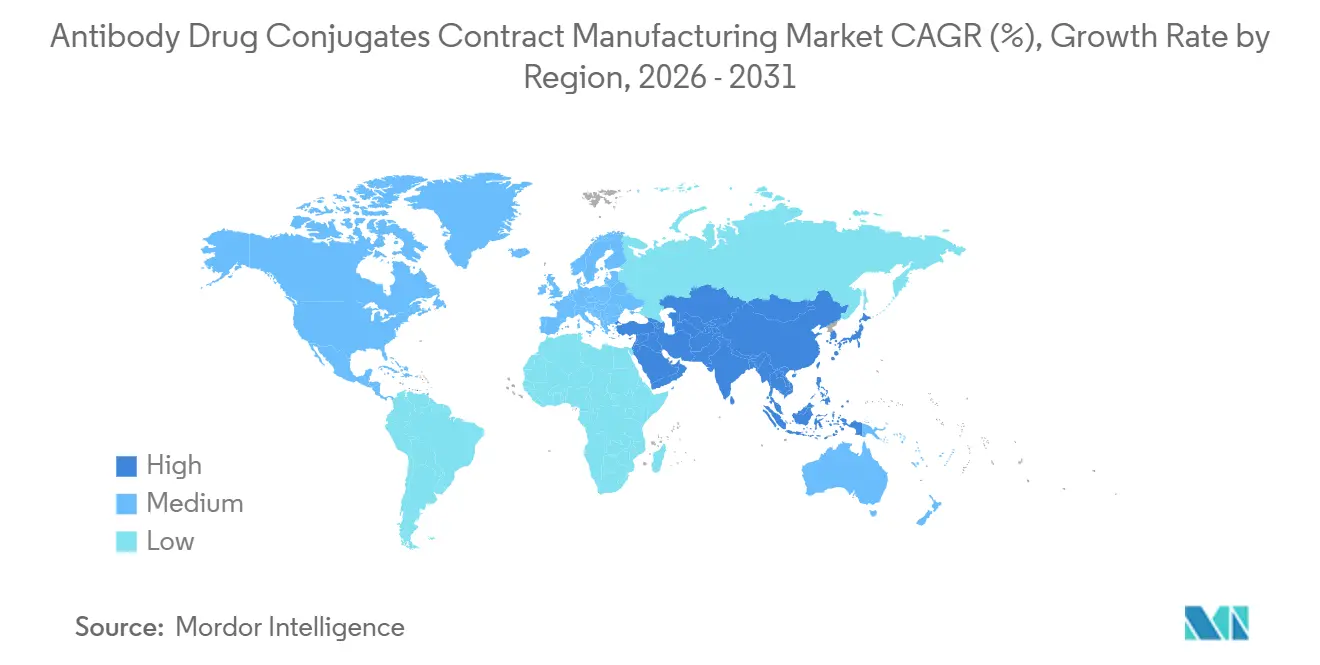

- Nach Geographie hielt Nordamerika im Jahr 2025 einen Anteil von 44,68 %, doch Asien-Pazifik ist auf dem besten Weg, dank groß angelegter Neubauten mit einer CAGR von 14,04 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz in der Onkologie und größerer adressierbarer Patientenpool | 2.3% | Global, mit höchster Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung der Großpharma hin zur ausgelagerten Biologika-Herstellung | 2.8% | Global, angeführt von Nordamerika und Europa, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der klinischen Pipeline für Antikörper-Wirkstoff-Konjugate über die Onkologie hinaus | 1.9% | Frühanwender in Nordamerika und Europa, APAC folgt | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpässe bei HPAPI-Anlagen, die Premiumpreise auslösen | 1.7% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung von ortsspezifischer Konjugation und kontinuierlichem Durchfluss, die einen schnelleren Technologietransfer ermöglichen | 1.5% | Nordamerika und Europa als Vorreiter, Technologietransfer nach APAC | Mittelfristig (2–4 Jahre) |

| Regulatorische Konvergenz (ICH Q13, Anhang 1 Rev.) erleichtert Freigabeprüfungen an mehreren Standorten | 1.1% | Global, Harmonisierung der regulatorischen Wege in Nordamerika, Europa und APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz in der Onkologie und größerer adressierbarer Patientenpool

Globale Krebsfälle erreichten im Jahr 2024 20 Millionen, und die Weltgesundheitsorganisation prognostiziert einen Anstieg auf 35 Millionen bis 2050, was die Nachfrage nach sichereren zielgerichteten Therapien aufrechterhält.[1]Weltgesundheitsorganisation, Krebsmerkblatt, Weltgesundheitsorganisation, who.intDie Zulassung von Enhertu im Jahr 2024 für HER2-niedrigen Brustkrebs validierte die biomarkergesteuerte Ausweitung und fügte 1,2 Millionen anspruchsberechtigte Patienten pro Jahr hinzu.[2]US-amerikanische Lebensmittelüberwachungs- und Arzneimittelbehörde, "FDA genehmigt Enhertu für HER2-niedrigen Brustkrebs," US-amerikanische Lebensmittelüberwachungs- und Arzneimittelbehörde, fda.gov CDMOs reagierten darauf, indem sie Mehrprodukt-Konjugationssuiten für Chargengrößen von 50–200 kg installierten und so spätklinische und frühe kommerzielle Anforderungen überbrückten – beispielhaft veranschaulicht durch Lonzas zwei 1.200-L-Reaktoren in Visp, die für die Inbetriebnahme im Jahr 2028 geplant sind.

Verlagerung der Großpharma hin zur ausgelagerten Biologika-Herstellung

Eine Überprüfung durch BCG ergab, dass 70–80 % der Entwickler im Jahr 2024 über keine eigene Konjugationskapazität verfügten. Pfizer stoppte ein Bauprojekt im Wert von USD 350 Millionen in Everett und unterzeichnete stattdessen einen Vertrag im Wert von USD 1,24 Milliarden mit Samsung Biologics, wobei externe Skalierung priorisiert und interne Werke auf die Entwicklung konzentriert wurden. Der Standort von AstraZeneca in Singapur, der für 2029 geplant ist, wird nur Frühphasenarbeiten abdecken und die kommerzielle Versorgung den CDMOs vorbehalten.

Ausweitung der klinischen Pipeline für Antikörper-Wirkstoff-Konjugate über die Onkologie hinaus

Entwickler eröffneten im Jahr 2024 18 Phase-I/II-Studien zu Autoimmunerkrankungen und setzten dabei zytotoxische Wirkstoffe zur selektiven B-Zell-Depletion ein. Gileads Vereinbarung im Wert von USD 900 Millionen mit Sutro verfolgt den Folatrezeptor Alpha bei Eierstockkrebs und Morbus Crohn unter einer einzigen Investigational New Drug Application (IND) und demonstriert damit die Flexibilität der Plattform. CDMOs erweitern ihre analytischen Angebote, um immunmodulierende Effekte über Standard-Zytotoxizitätspanels hinaus zu charakterisieren.

Kapazitätsengpässe bei HPAPI-Anlagen, die Premiumpreise auslösen

Weniger als 25 CDMOs betreiben OEB-4-5-Suiten. Samsungs Auftrag im Wert von USD 1,24 Milliarden im Oktober 2024 enthielt einen Aufschlag von 40 % pro Kilogramm gegenüber den monoklonalen Antikörper-Preisen. MilliporeSigma verdreifachte die Kapazität in St. Louis und hatte die Slots für 2026–2027 dennoch innerhalb von drei Monaten ausgebucht. Der Mangel treibt Auftraggeber hin zu kontinuierlichen Prozessen, die die Zykluszeit um eine Woche verkürzen, obwohl die regulatorische Akzeptanz noch in der Entwicklung begriffen ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Versorgung mit zytotoxischen Wirkstoffen und Logistik für Gefahrstoffe | -1.4% | Global, akut in Nordamerika und Europa aufgrund regulatorischer Kontrolle | Kurzfristig (≤ 2 Jahre) |

| Hohe Herstellungskosten aufgrund multi-modaler analytischer Freigabeanforderungen | -1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Umweltvorschriften für Lösungsmittel und Abfallverbrennung bei HPAPIs | -0.9% | Europa und Nordamerika, entstehend in APAC | Mittelfristig (2–4 Jahre) |

| Patentabläufe bei Antikörper-Wirkstoff-Konjugaten der ersten Generation dämpfen die Auslastung bestehender Produktionslinien | -0.7% | Nordamerika und Europa, begrenzte Auswirkung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Versorgung mit zytotoxischen Wirkstoffen und Logistik für Gefahrstoffe

Weniger als 10 Lieferanten produzieren GMP-Auristatine und Maytansinoide, mit Vorlaufzeiten von 18 Monaten im Jahr 2024. Neue IATA-Vorschriften, die bestimmte Wirkstoffe als Kategorie-1A-Karzinogene neu klassifizieren, erhöhten die Luftfrachtkosten um bis zu 70 %. Daiichi Sankyos Wirkstoffanlage in Shanghai, die für 2030 geplant ist, spiegelt Bemühungen zur vertikalen Integration wider, um Engpässen entgegenzuwirken.

Hohe Herstellungskosten aufgrund multi-modaler analytischer Freigabeanforderungen

ADC-Chargen erfordern 15–20 orthogonale Assays, wodurch die Analysekosten auf USD 50.000–80.000 pro Charge steigen.[3]Ronald A. Rader, BioProcess International: Analytische Herausforderungen bei der ADC-Chargenfreigabe, BioProcess International, bioprocessintl.com Die automatisierte Plattform von Thermo Fisher reduziert die manuelle Bearbeitungszeit um 40 %, verbraucht jedoch immer noch 72 Stunden Gerätenutzung. Die Regulierungsbehörden haben begrenzte Ausnahmen im Rahmen von ICH Q6B für kontinuierliche Prozesse gewährt, aber eine breitere Akzeptanz steht noch aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Linkertyp: Dynamik nicht-spaltbarer Systeme übertrifft historische Marktführer

Spaltbare Linker kontrollierten im Jahr 2025 einen Marktanteil von 66,37 % am Markt für die Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten, doch nicht-spaltbare Systeme werden bis 2031 voraussichtlich um 15,25 % jährlich wachsen und damit den Gesamtmarkt übertreffen. Die mit nicht-spaltbaren Konstrukten verbundene Marktgröße für die Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten wird sich daher im Betrachtungszeitraum schneller ausweiten als der Umsatz mit spaltbaren Linker. Entwickler bevorzugen nicht-spaltbare Designs aufgrund ihrer besseren systemischen Stabilität, da der Wirkstoff erst nach lysosomaler Degradation freigesetzt wird. Enthertu's Umsatz von USD 3,1 Milliarden im Jahr 2024 bewies, dass ein hybrider Ansatz mit membrangängigen Toxinen den geringeren Bystander-Effekt der nicht-spaltbaren Konstrukte der ersten Generation ausgleichen kann.

CDMOs haben in flexible Konjugationsskids investiert, die ohne langwierige Umrüstung zwischen spaltbaren und nicht-spaltbaren Chemien wechseln können. Lonzas XpressCys-System ermöglicht es einem Auftraggeber, innerhalb einer einzigen Plattform von der frühen Entdeckungsphase bis zur GMP-Herstellung überzugehen und so die Zeit bis zur klinischen Anwendung zu verkürzen. Spaltbare Linker bleiben für hämatologische Krebserkrankungen unerlässlich, bei denen eine rasche intrazelluläre Freisetzung erwünscht ist; solide Tumorphrogramme fordern jedoch zunehmend säurelabile und proteaseempfindliche Designs, um die Wirkstoffaktivität zu lokalisieren.

Nach Therapiebereich: Aufschwung bei Autoimmunerkrankungen zeichnet die Karte neu

Solide Tumoren generierten im Jahr 2025 einen Umsatzanteil von 57,94 %, doch Autoimmun- und Infektionskrankheitsprojekte werden bis 2031 voraussichtlich eine CAGR von 14,45 % verzeichnen. Die mit Autoimmunindikationen verbundene Marktgröße für die Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten weitet sich daher schneller aus als das Wachstum in der Onkologie allein. Auftraggeber initiierten im Jahr 2024 18 frühe Autoimmunstudien und setzen darauf, dass selektive B-Zell-Ablation eine dauerhafte Remission mit intermittierender Dosierung ermöglichen kann. Die Nachfrage nach soliden Tumoren bleibt robust, angetrieben durch HER2-niedrig-, TROP2- und Nectin-4-Targets, doch Marktplaner betrachten die Nicht-Onkologie nunmehr als wichtigsten inkrementellen Wachstumstreiber.

Der Vorstoß in den Autoimmunbereich erfordert eine separate Herstellung, um eine Kreuzkontamination mit hochpotenten Onkologie-Wirkstoffen zu vermeiden, was die Vertragspreise um 15–20 % erhöht. CDMOs, die bereit sind, Reinräume für Nicht-Onkologie-Kunden zu widmen, sind in der Lage, Premiummarginen zu erzielen. Infektionskrankheits-ADCs sind noch in der Entstehungsphase, aber frühe Risikokapitalinvestitionen signalisieren eine künftige Diversifizierung.

Nach Phase: Kommerzielle Verträge dominieren den Umsatzmix

Kommerzielle Programme machten im Jahr 2025 einen Umsatzanteil von 43,89 % aus und werden mit einer CAGR von 13,68 % wachsen, womit sie ihre Rolle als größter Beitrag zur Marktgröße für die Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten bis 2031 festigen. Auftraggeber schließen zunehmend Fünfjahres-Lieferverträge zu Festpreisen ab, wie in Samsungs Rekordauftrag zu sehen, und übertragen damit das Inflationsrisiko auf die Hersteller. Späte Validierungsläufe ziehen einen Preisaufschlag von 20–30 % an, was CDMOs dazu veranlasst, knappe HPAPI-Kapazitäten für nahezu kommerzielle Assets zu reservieren. Frühphasenarbeiten sind variabler und preisempfindlicher, wobei chinesische Lieferanten westliche Wettbewerber um bis zu 40 % unterbieten.

CDMOs begegnen diesem Preisdruck, indem sie Entwicklung, Konjugation und Abfüllung und Fertigstellung unter einem einzigen Vertrag bündeln und so den Reibungsverlust beim Technologietransfer reduzieren. Lonzas Portsmouth-Visp-Stein-Netzwerk veranschaulicht das integrierte Modell, das Auftraggebern, die unter Wettbewerbsdruck stehen, Zeitplangewissheit garantiert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Serviceart: Komplexität der Abfüllung und Fertigstellung treibt das schnellste Wachstum

Abfüll- und Fertigstellungsdienstleistungen werden bis 2031 um 14,83 % pro Jahr wachsen und damit Konjugation und Linkerherstellung übertreffen, obwohl Letztere im Jahr 2025 einen Umsatzanteil von 39,73 % hielt. Vorgefüllte Spritzen- und Autoinjektorformate, ermöglicht durch den FDA-Leitlinienentwurf für Kombinationsprodukte, erweitern den beobachtbaren Markt über Fläschchen hinaus. Die mit der Abfüllung und Fertigstellung verbundene Marktgröße für die Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten steigt daher stark an, da Einschluss- und Sterilisierungsanforderungen Mehrwert schaffen.

Die Konjugation bleibt der zentrale Service. Der Aufstieg der kontinuierlichen Durchfluss- und ortsspezifischen Technologien verlagert den Wert jedoch von der bloßen Kapazität hin zu differenziertem Prozess-Know-how. CDMOs, die sowohl klassische stochastische Methoden als auch fortschrittliche ortsspezifische Plattformen anbieten, können einen breiteren Kundenmix bedienen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 44,68 %, gestützt durch eine dichte Innovatorenbasis und laufende Erweiterungen bestehender Produktionsstätten in Missouri, North Carolina und Massachusetts. Das regulatorische Umfeld der Region unterstützt den Anspruch, als Erster in klinische Studien zu gehen, wodurch die durchschnittlichen Projektzeitpläne kürzer als in Europa sind. Der von Nordamerika gehaltene Marktanteil am Markt für die Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten wird sich leicht verringern, wenn APAC-Kapazitäten in Betrieb gehen, doch der absolute Umsatz wird angesichts der robusten Grundnachfrage steigen.

Asien-Pazifik soll mit einer CAGR von 14,04 % das schnellste Wachstum unter allen Regionen verzeichnen. Samsung Biologics' Anlage 5 mit 256 kL und AGC Biologics' Werk in Yokohama addieren zusammen bis 2026 350 kL Kapazität, was 15 % des weltweiten Angebots entspricht. Niedrigere Lohnkosten und unterstützende staatliche Anreize stützen wettbewerbsfähige Preise und ziehen spätphasige Programme von kostenorientierten Auftraggebern an.

Europa erfasste im Jahr 2025 einen Umsatzanteil von 28 %, angeführt von Deutschland, der Schweiz und dem Vereinigten Königreich. Die überarbeiteten Anhang-1-Vorschriften haben die Betriebsmargen durch niedrigere Reinraumkapitalausgaben verbessert, doch unterschiedliche Post-Brexit-Einreichungsvorschriften erhöhen die Komplexität. Kleinere europäische Volkswirtschaften hinken aufgrund höherer Lohnkosten und weniger großzügiger Steuergutschriften für Forschung und Entwicklung hinterher.

Wettbewerbslandschaft

Die fünf führenden CDMOs repräsentierten im Jahr 2025 einen großen Anteil des Umsatzes, was auf eine moderate Konzentration hindeutet. Kein einzelner Akteur überschritt einen Anteil von 12 %, was die Kapitalhürde, aber auch die Ausweitung der globalen Kapazität widerspiegelt. Samsung Biologics setzte mit seinem gebündelten Vertrag im Wert von USD 1,24 Milliarden einen neuen Maßstab und signalisierte damit die Bereitschaft der Käufer für Komplettlösungen aus einer Hand.

Technologieführerschaft wird zunehmend entscheidend. Lonzas XpressCys, Catalents SMARTag und Thermo Fishers Angebot für kontinuierlichen Durchfluss bieten Differenzierung über die bloße Kapazität hinaus. Kleinere Unternehmen bilden Konsortien, um wettbewerbsfähig zu bleiben: Cerbios-Pharma kooperierte im Jahr 2024 mit CARBOGEN AMCIS, um Konjugation und Analytik unter einem gemeinsamen Angebotsmodell zu bündeln. Aufstrebende chinesische und indische CDMOs unterbieten preislich, müssen jedoch multi-regionale regulatorische Referenzen aufbauen, um Verträge in der kommerziellen Phase zu gewinnen.

Marktführer in der Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten

Lonza Group

Samsung Biologics

Piramal Pharma Solutions

Catalent Inc.

WuXi Biologics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Harbour BioMed ging eine langfristige Kooperation mit Lannacheng ein, um Radionuklid-Wirkstoff-Konjugate der nächsten Generation voranzutreiben.

- Juni 2025: Simtra BioPharma Solutions und der Life-Science-Bereich von Merck KGaA starteten eine Fünfjahres-Partnerschaft zur Rationalisierung der ADC-Herstellung.

- Mai 2025: Shilpa Biologicals eröffnete einen Biokonjugationsstandort in Dharwad, Indien, mit einer Kapazität von 30 kg ADC pro Jahr.

- April 2025: LOTTE Biologics unterzeichnete einen Herstellungsvertrag für einen klinisch-phasigen ADC-Kandidaten mit einem asiatischen Biotech-Partner.

Berichtsumfang des globalen Marktes für die Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten

Auftragsforschungs- und -herstellungsorganisationen (CDMOs) bieten spezialisierte Dienstleistungen für die Herstellung komplexer Antikörper-Wirkstoff-Konjugate (ADCs) an. Dieser aufwendige Prozess umfasst einen mehrstufigen Ansatz: die Verknüpfung potenter zytotoxischer Wirkstoffe mit monoklonalen Antikörpern, die als Trägervehikel fungieren, mithilfe eines spezialisierten Linkers. Der Prozess wird durch Reinigations-, Formulierungs- und Abfüll- und Fertigstellungsstufen weiter verfeinert. Jeder Schritt erfordert spezialisierte Hocheinschlussanlagen und Fachkenntnisse, insbesondere bei der abschließenden Konjugation.

Der Markt für die Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten ist nach Linkertyp, Therapiebereich, Phase, Serviceart und Geographie segmentiert. Nach Linkertyp ist der Markt in Spaltbar und Nicht-spaltbar unterteilt. Nach Therapiebereich in Hämatologische Krebserkrankungen, Solide Tumoren und Sonstige Indikationen. Nach Phase ist der Markt in Präklinisch, Phase I–III und Kommerziell unterteilt. Nach Serviceart ist der Markt in Prozessentwicklung, Analytik/QK, cGMP-Konjugation und Abfüllung und Fertigstellung unterteilt. Nach Geographie ist der Markt in Nordamerika, Europa, APAC, MEA und Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte in USD Millionen für die oben genannten Segmente.

| Spaltbar | Säurelabil |

| Protease-spaltbar | |

| Disulfid-spaltbar | |

| Nicht-spaltbar |

| Hämatologische Krebserkrankungen | Multiples Myelom |

| Lymphom | |

| Solide Tumoren | Brust |

| Lunge | |

| Magen und Magen-Darm-Trakt | |

| Sonstige Indikationen (Autoimmun, Infektiös) |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Kommerziell |

| Prozess- / Zelllinienentwicklung |

| Analytik, Bio-Assay und QK |

| cGMP-Konjugation und Wirkstoff-Linker-Herstellung |

| Abfüllung, Fertigstellung und Verpackung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Linkertyp | Spaltbar | Säurelabil |

| Protease-spaltbar | ||

| Disulfid-spaltbar | ||

| Nicht-spaltbar | ||

| Nach Therapiebereich | Hämatologische Krebserkrankungen | Multiples Myelom |

| Lymphom | ||

| Solide Tumoren | Brust | |

| Lunge | ||

| Magen und Magen-Darm-Trakt | ||

| Sonstige Indikationen (Autoimmun, Infektiös) | ||

| Nach Phase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Kommerziell | ||

| Nach Serviceart | Prozess- / Zelllinienentwicklung | |

| Analytik, Bio-Assay und QK | ||

| cGMP-Konjugation und Wirkstoff-Linker-Herstellung | ||

| Abfüllung, Fertigstellung und Verpackung | ||

| Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Auftragsherstellung von Antikörper-Wirkstoff-Konjugaten im Jahr 2026 und wie schnell wächst er?

Der Markt erreichte im Jahr 2026 USD 12,02 Milliarden und soll mit einer CAGR von 11,31 % auf USD 20,54 Milliarden bis 2031 wachsen.

Welcher Linkertyp expandiert am schnellsten in der ausgelagerten ADC-Produktion?

Nicht-spaltbare Linker werden bis 2031 voraussichtlich eine CAGR von 15,25 % verzeichnen und damit spaltbare Formate übertreffen.

Warum lagern Auftraggeber die kommerzielle ADC-Herstellung im großen Maßstab aus, anstatt eigene Anlagen zu bauen?

Der Bau einer OEB-4-5-Suite kostet USD 80–120 Millionen und dauert bis zu 30 Monate, während CDMOs bereits validierte Kapazitäten betreiben, auf die im Rahmen langfristiger Lieferverträge zugegriffen werden kann.

Welche Region wird bis 2031 die meisten neuen ADC-Kapazitäten hinzufügen?

Asien-Pazifik führt mit angekündigten Neubauprojekten im Wert von USD 3,5 Milliarden und erzielt damit eine regionale CAGR von 14,04 %.

Was treibt die Premiumpreise für die ADC-Auftragsherstellung?

Knappe HPAPI-Einschlusssuiten, komplexe analytische Freigabeanforderungen und eine anhaltende Nachfrage in der Onkologie ermöglichen es CDMOs, ADC-Verträge um 30–40 % höher als Arbeiten mit monoklonalen Antikörpern zu bepreisen.

Seite zuletzt aktualisiert am: