Marktgröße und Marktanteil für Multiples Myelom

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

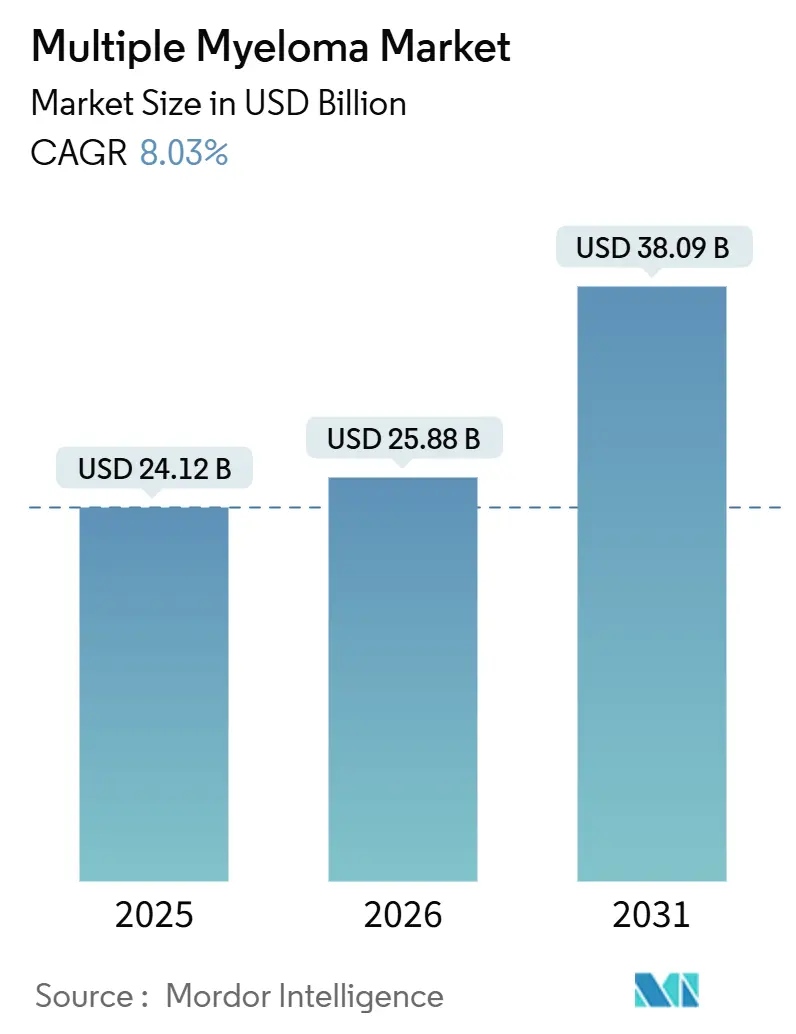

| Marktgröße (2026) | 25.88 Milliarden US-Dollar |

| Marktgröße (2031) | 38.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

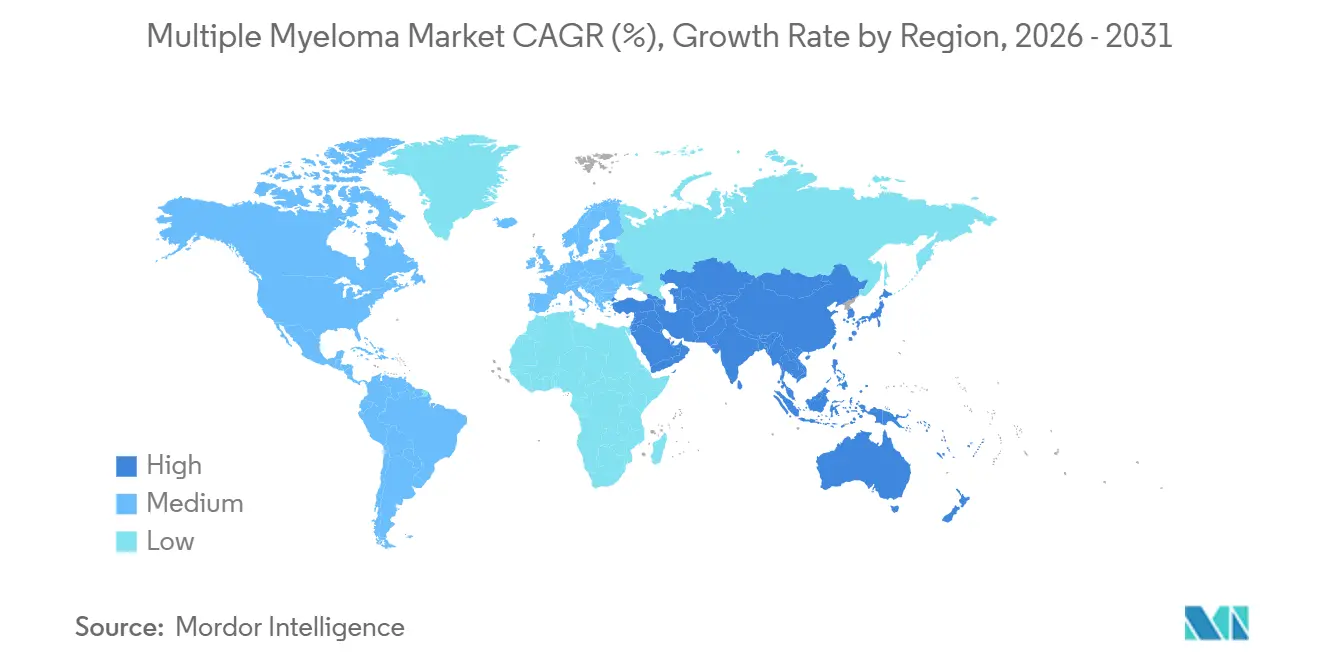

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

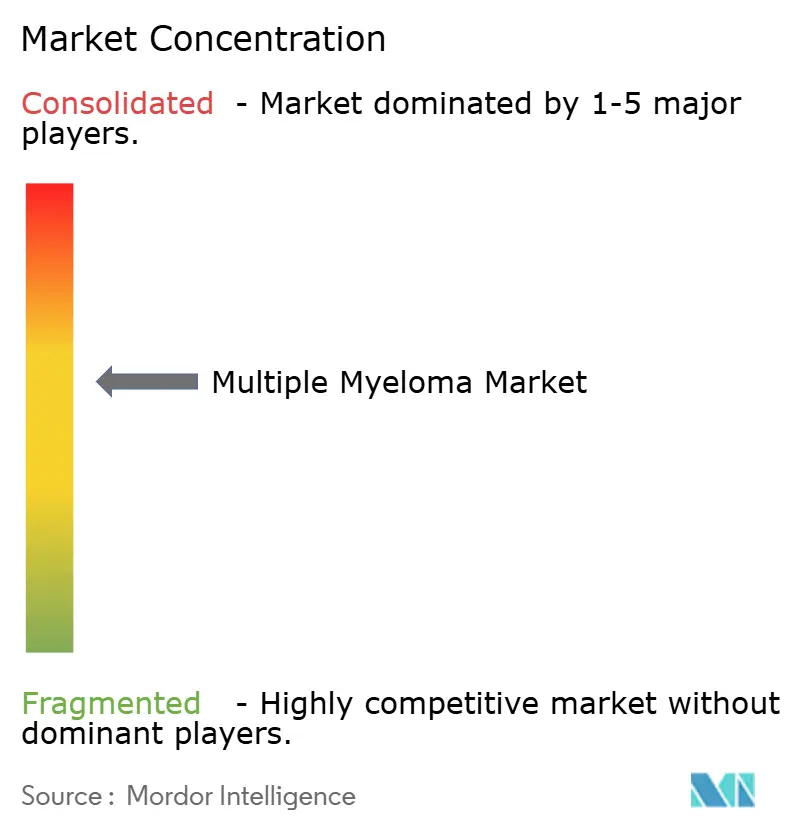

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Multiples Myelom von Mordor Intelligence

Die Marktgröße für Multiples Myelom wird voraussichtlich von USD 24,12 Milliarden im Jahr 2025 auf USD 25,88 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,03 % über 2026–2031 USD 38,09 Milliarden erreichen.

Die steigende Nachfrage nach Anti-BCMA-Modalitäten, die rasche Einführung bispezifischer Antikörper und schnelle Erstattungsentscheidungen in den Vereinigten Staaten und Europa verdrängen die herkömmliche Proteasom-Inhibitor-Monotherapie und lenken den Umsatz in Richtung zellulärer Interventionen in früheren Therapielinien. Marktteilnehmer im Bereich Multiples Myelom beschleunigen die Produktionskapazitätserweiterung, um die globale Apherese-Obergrenze von 25.000 Plätzen zu entlasten, während akademische Zentren die Kapazität auf klinische Studienteilnehmer rationieren, die Publikationsgutschriften generieren. Die Bereitschaft der Kostenträger zu ergebnisbasierten Verträgen, die an die Negativität der minimalen Resterkrankung (MRD) geknüpft sind, stützt die Premiumpreisgestaltung, während subkutane Formulierungen, die die Behandlungszeit von 3 Stunden auf 5 Minuten verkürzen, Durchsatzgewinne für onkologische Gemeinschaftskliniken erschließen. Das Wachstum im asiatisch-pazifischen Raum übertrifft andere Regionen, da China inländisch produzierte CAR-T-Konstrukte zu einem Drittel des westlichen Preises genehmigt und Japan subkutanes Daratumumab finanziert, wodurch die Lücke beim Behandlungszugang zu Nordamerika verringert wird.

Wichtigste Erkenntnisse des Berichts

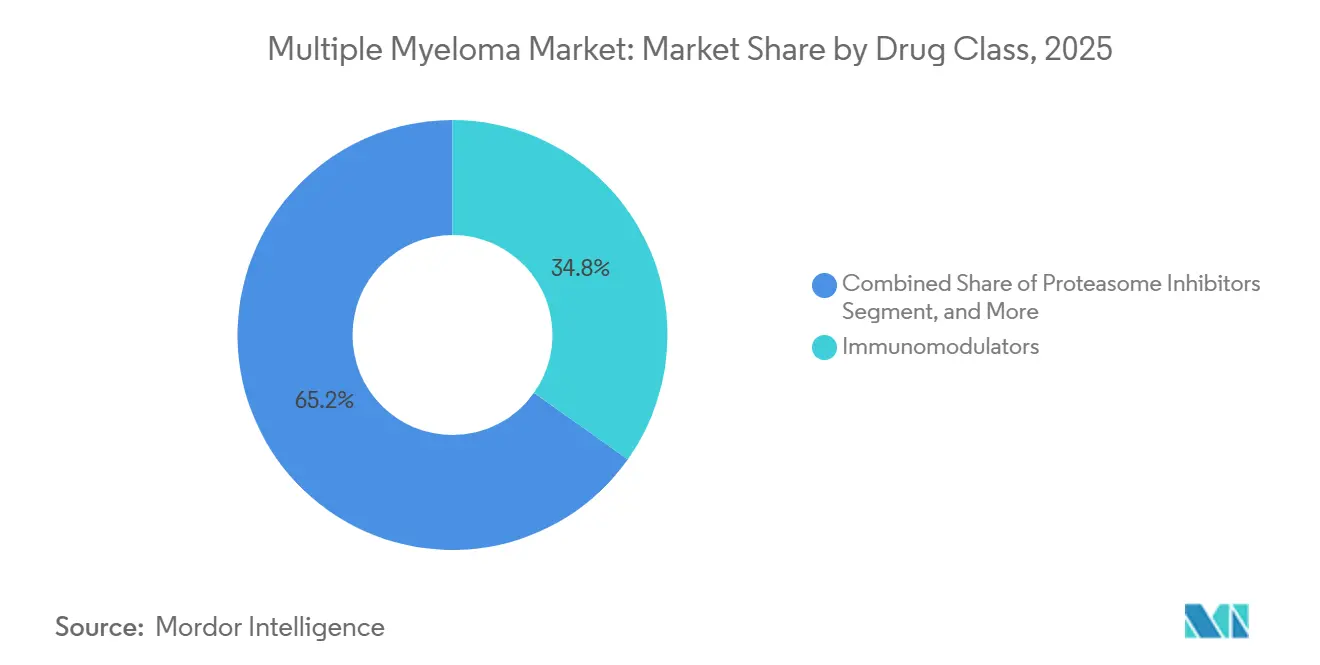

- Nach Wirkstoffklasse führten Immunmodulatoren mit einem Marktanteil von 34,82 % im Markt für Multiples Myelom im Jahr 2025; CAR-T- und zellbasierte Therapien werden voraussichtlich bis 2031 die höchste CAGR von 10,06 % verzeichnen.

- Nach Therapieart dominierten Kombinationsregimes mit 61,27 % des Marktes für Multiples Myelom im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 9,63 % wachsen.

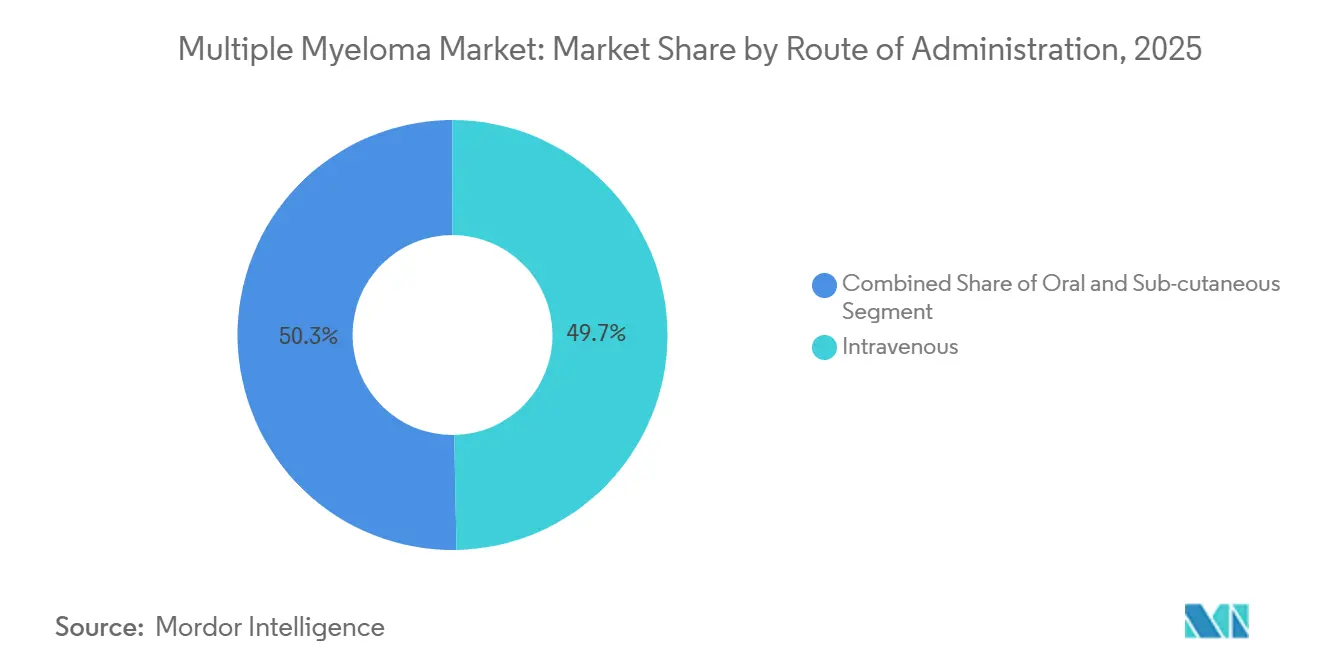

- Nach Verabreichungsweg entfiel auf die intravenöse Dosierung 49,71 % des Volumens im Jahr 2025, während die subkutane Verabreichung über 2026–2031 mit einer CAGR von 8,86 % voranschreitet.

- Nach Vertriebskanal gaben Krankenhausapotheken 68,23 % der Dosen im Jahr 2025 aus, wobei Online-Spezialitätsnetzwerke mit einer CAGR von 10,41 % bis 2031 der am schnellsten wachsende Kanal sind.

- Nach Geografie erzielte Nordamerika 44,08 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 12,27 % bis 2031 die schnellste Expansion verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Multiples Myelom

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Multiplem Myelom | +1.2% | Global, höchstes absolutes Wachstum in Nordamerika, Europa, alterndes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführungstempo von Immuntherapien der nächsten Generation | +2.1% | Nordamerika und Europa führend; Einführung im asiatisch-pazifischen Raum nach 2027 | Mittelfristig (2–4 Jahre) |

| Rasche Alterung der Bevölkerung in Hocheinkommensländern | +0.9% | OECD-Länder, Japan, Südkorea, EU-5 | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungsbedingungen in den Vereinigten Staaten und Europa | +1.5% | USA, Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von MRD-Tests | +0.7% | USA, Westeuropa, Australien, städtisches China und Indien | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Labelausweitungen durch Real-World-Evidenz | +1.0% | USA, EU, Ausstrahlungseffekte auf Kanada und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Multiplem Myelom

Die Inzidenzfälle steigen weiter, da die diagnostische Sensitivität verbessert wird und die Bevölkerung altert. Die Internationale Agentur für Krebsforschung schätzte 176.000 Neudiagnosen weltweit im Jahr 2024 und prognostiziert bis 2030 jährlich 210.000.[1]Internationale Agentur für Krebsforschung, "Cancer Today," gco.iarc.fr Ein medianes Diagnosealter von etwa 69 Jahren stellt sicher, dass die Nachkriegs-Babyboomer-Kohorte den Patientenzustrom aufrechterhält, während verbesserte Bildgebungsverfahren schwelende Erkrankungen früher erkennen und Behandlungssequenzen über mehr Therapielinien hinweg verlängern. Ethnische Unterschiede prägen ebenfalls die Nachfrage, da Personen afrikanischer Abstammung eine doppelt so hohe Inzidenz aufweisen wie ihre Pendants europäischer Abstammung, was gezielte US-amerikanische Screening-Initiativen veranlasst. Da das mediane Überleben nun 8 Jahre übersteigt, trägt jeder zusätzliche Patient zu dauerhaften Umsatzströmen bei, obwohl die Kosten pro Patient stagnieren.

Einführungstempo von Immuntherapien der nächsten Generation

Zwischen Januar 2024 und Dezember 2025 genehmigten die Regulierungsbehörden drei bispezifische T-Zell-Engager und zwei CAR-T-Konstrukte, wodurch die Zeitspanne von der Klinik bis zur Markteinführung auf unter 9 Monate verkürzt wurde.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Teclistamab-Zulassung," fda.gov Gebrauchsfertige Wirkstoffe wie Teclistamab erzielten 2025 einen Umsatz von USD 890 Millionen, da Gemeinschaftsonkologen subkutane Injektionen ohne Leukapherese-Infrastruktur verabreichten. Ergänzende Einreichungen zur Verlagerung dieser Arzneimittel in die Zweitlinientherapie könnten jährlich USD 2 Milliarden von Triplett-Regimes ablenken, wenn laufende Studien die Nicht-Unterlegenheit bestätigen. Die Wettbewerbsdifferenzierung verlagert sich auf Sicherheitsmetriken, wie die Inzidenz des Zytokin-Freisetzungssyndroms, da die Wirksamkeitsraten konvergieren.

Rasche Alterung der Bevölkerung in Hocheinkommensländern

Personen ab 65 Jahren werden bis 2030 21 % der OECD-Bürger ausmachen, gegenüber 17 % im Jahr 2020. Da sich das Risiko eines Multiplen Myeloms nach dem 50. Lebensjahr pro Jahrzehnt verdoppelt, steigen die Fallzahlen selbst dann, wenn die altersadjustierte Inzidenz stabil bleibt. Geriatrische Leitlinien schreiben nun Gebrechlichkeitsbewertungen vor der CAR-T-Infusion vor, angesichts der um 40 % höheren Rate von Zytokin-Freisetzungssyndrom Grad 3 bei Patienten. Die Nachfrage nach subkutanen und oralen Formulierungen, die Klinikbesuche minimieren, steigt daher, was durch Daratumumab-Hyaluronidase belegt wird, das im zweiten Halbjahr 2025 in den Vereinigten Staaten 55 % der neuen Anti-CD38-Verschreibungen auf sich vereinte.

Günstige Erstattungsbedingungen in den Vereinigten Staaten und Europa

Die nationale Deckungsbestimmung von Medicare für 2025 hob die Anforderungen an die Evidenzentwicklung für CAR-T auf und eröffnete den Abrechnungszugang für 400 weitere Krankenhäuser.[3]Zentren für Medicare und Medicaid-Dienste, "Nationale Deckungsbestimmung für CAR-T," cms.gov In Europa gab das Institut für Qualität und Wirtschaftlichkeit im Gesundheitswesen positive Bewertungen für Teclistamab bei EUR 185.000 pro Patient heraus und sicherte eine rasche Erstattung. Managed-Access-Vereinbarungen im Vereinigten Königreich und Frühzugangsautorisierungen in Frankreich verkürzten die Zeit bis zur Markteinführung um neun Monate und verdeutlichen die Bereitschaft der Kostenträger, hohe Vorabkosten im Austausch für dauerhafte Remissionen zu tragen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preis neuartiger Therapien | -1.8% | Global; am stärksten in Ländern mit mittlerem Einkommen im asiatisch-pazifischen Raum, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Arzneimittelresistenz und schwere unerwünschte Ereignisse | -0.9% | Global; höhere Inzidenz des Zytokin-Freisetzungssyndroms bei älteren Patienten | Mittelfristig (2–4 Jahre) |

| Späte Diagnose in Schwellenmärkten | -0.6% | Subsahara-Afrika, Südasien, ländliches Lateinamerika und Südostasien | Langfristig (≥ 4 Jahre) |

| Produktionsengpässe bei autologen Zelltherapien | -1.1% | Globale Kapazitätsengpässe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preis neuartiger Therapien

CAR-T-Infusionen kosten in den Vereinigten Staaten USD 475.000, und bispezifische Antikörper kosten USD 23.000 pro Monat, wodurch kurativ ausgerichtete Behandlungen für 60 % der Weltbevölkerung ohne Katastrophenschutzversicherung unerreichbar sind. Das mediane Haushaltseinkommen Indiens von USD 2.400 macht einen jährlichen Isatuximab-Kurs von USD 280.000 ohne Subvention unerschwinglich, während China einen Rabatt von 70 % auf inländische CAR-T-Produkte ausgehandelt hat, um die Kosten unter USD 150.000 zu senken. Ergebnisbasierte Vereinbarungen, wie die Rückerstattung von 50 % des Preises für Tisagenlecleucel durch Novartis bei Nicht-Ansprechen, entstehen, erfordern jedoch eine ausgefeilte Dateninfrastruktur.

Arzneimittelresistenz und schwere unerwünschte Ereignisse

Etwa 30 % der Anti-BCMA-CAR-T-Empfänger erleiden innerhalb von 18 Monaten aufgrund von Antigen-Escape einen Rückfall, und das Zytokin-Freisetzungssyndrom Grad 3 betrifft 8 % der Patienten mit Zelltherapie, was eine intensivmedizinische Versorgung erfordert. Die US-amerikanische Behörde für Lebens- und Arzneimittel fügte im Februar 2025 nach tödlichen Fällen von Hirnödem eine Warnhinweisbox zur Neurotoxizität für Teclistamab hinzu, was die Einführung vorübergehend dämpfte. Anhaltende B-Zell-Aplasie treibt die Infektionsraten auf über 40 %, was zusätzliche Kosten von USD 30.000 für intravenöses Immunglobulin pro Patientenjahr verursacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Zelltherapien übertreffen etablierte Plattformen

Immunmodulatoren machten 34,82 % des Umsatzes im Jahr 2025 aus, doch CAR-T- und zellbasierte Produkte werden voraussichtlich mit einer CAGR von 10,06 % wachsen, was den Schwenk hin zu dauerhaften Remissionen in früheren Therapielinien unterstreicht. Anti-BCMA-Konstrukte ersetzen Proteasom-Inhibitoren in der Drittlinientherapie, da die überarbeitete Dosierung von Belantamab Mafodotin die Inzidenz der Hornhauttoxizität halbiert. Die Marktgröße für Multiples Myelom im Bereich CAR-T ist derzeit durch den Apherese-Engpass begrenzt, doch geplante Kapazitätserweiterungen könnten nach 2027 neue Nachfragekurven erschließen. Allogene gebrauchsfertige Kandidaten wie UCART19 erzielten in Phase I eine vollständige Remissionsrate von 45 %, was auf künftige Disruption hindeutet, sobald Bedenken hinsichtlich der Dauerhaftigkeit ausgeräumt sind.

Produktionsobergrenzen schränken das Angebot ein, doch die Investitionsdynamik ist stark. Die geplante Anlage von Legend Biotech sollte die Kosten pro Dosis um 35 % senken, während Entwurfsregeln der US-amerikanischen Behörde für Lebens- und Arzneimittel zu geschlossenen Bioreaktorsystemen es Gemeinschaftskrankenhäusern ermöglichen könnten, Produktionsvorteile lokal zu nutzen. Sollten Point-of-Care-Modelle sich durchsetzen, könnte der Markt für Multiples Myelom die Durchdringung der Zelltherapie bis zum Ende des Prognosezeitraums verdoppeln und Umsätze von oralen Immunmodulatoren ablenken, die heute Erhaltungstherapien dominieren.

Nach Therapieart: Quadruplett-Regimes definieren Standards neu

Kombinationsprotokolle machten 61,27 % der Verschreibungen im Jahr 2025 aus und werden mit einer CAGR von 9,63 % wachsen, angetrieben durch Quadrupletts, die Anti-CD38-Monoklonale mit Lenalidomid-Bortezomib-Grundgerüsten kombinieren. Die MAIA-Studie berichtete von einer 44-prozentigen Reduktion des Progressionsrisikos, was die NCCN veranlasste, das Triplett zur bevorzugten Erstlinientherapie zu erheben. Die Monotherapie bleibt in der Erhaltungstherapie bedeutsam, wo Lenalidomid als Einzelwirkstoff Transplantationsempfängern, die MRD-Negativität erreichen, Komfort bietet. Der Marktanteil für Multiples Myelom bei Quadrupletts wird voraussichtlich steigen, sobald bispezifische Antikörper in Zweitlinien-Cocktailstudien integriert werden, mit Ergebnissen, die für 2027 erwartet werden.

Die Erhaltungsmonotherapie verzeichnet eine identische CAGR von 9,63 % wie die Kombinationstherapie, da die laufende MRD-gesteuerte Deeskalation es Onkologen ermöglicht, die Behandlung zu verlängern, um Überlebensgewinne zu erzielen. Das mediane progressionsfreie Überleben von Ixazomib von 26 Monaten in der Erhaltungstherapie sicherte 2024 die Zulassung durch die US-amerikanische Behörde für Lebens- und Arzneimittel, und europäische Real-World-Daten zeigen ein zweijähriges progressionsfreies Überleben von 70 % mit subkutanem Daratumumab als Einzelwirkstoff. Die Sequenzierungsstrategie, mehr als die Regimintensität, ist nun der entscheidende Faktor für langfristige Ergebnisse.

Nach Verabreichungsweg: Subkutane Formulierungen gewinnen Marktanteile

Die intravenöse Dosierung machte 49,71 % des Volumens im Jahr 2025 aus, doch die subkutane Verabreichung schreitet mit einer CAGR von 8,86 % voran, da Hyaluronidase-gestützte Formulierungen die Behandlungszeit auf 5 Minuten verkürzen. Die Erstattungsparität des Zentrums für Medicare und Medicaid-Dienste beseitigte die finanzielle Benachteiligung schnellerer Injektionen und half subkutanem Daratumumab, innerhalb eines Jahres nach der Zulassung 60 % der neuen US-amerikanischen Verschreibungen zu gewinnen. Orale Wirkstoffe erfordern zwar monatliche Laboruntersuchungen, was bei älteren Kohorten Adhärenzprobleme aufwirft.

Der subkutane Aufschwung verändert die Standortökonomie und ermöglicht es ambulanten Kliniken, 40 % mehr Patienten pro Behandlungseinheit zu behandeln, ohne zusätzliche Stühle hinzuzufügen. Orale Regimes dominieren die Erhaltungstherapie dank einmal täglicher Dosierung, aber myelosuppressionsbedingte Dosisreduktionen bei 40 % der älteren Patienten begrenzen die universelle Einführung. Intravenöse Wege behalten die Vorrangstellung bei der Konditionierung und der schrittweisen Dosierung, da eine 48-stündige Beobachtung während der Risikoperioden für das Zytokin-Freisetzungssyndrom obligatorisch ist.

Nach Vertriebskanal: Spezialitätsnetzwerke erfassen orales Volumen

Krankenhausapotheken gaben 68,23 % der Dosen im Jahr 2025 für stationäre CAR-T-Infusionen und das Management des Zytokin-Freisetzungssyndroms aus. Online-Spezialapotheken wachsen am schnellsten mit einer CAGR von 10,41 %, da Kostenträger die Versandbestellung für orale Wirkstoffe über USD 10.000 monatlich vorschreiben. UnitedHealthcare, Cigna und Humana verlangen nun die Nutzung von Spezialitätsnetzwerken, was Accredo dabei half, 2025 120.000 Lenalidomid-Rezepte zu beliefern, während seine digitale Plattform 8.000 Adhärenzlücken für Echtzeit-Outreach kennzeichnete.

Einzelhandelsapotheken schrumpfen, da rabattreiche Spezialitätskanäle sie unterbieten; Walgreens zog sich 2025 aus dem onkologischen Spezialitätsservice zurück. Krankenhauskanäle werden weiterhin hochmargige Zelltherapien dominieren, während Spezialitätsnetzwerke den Anteil oraler Wirkstoffe bis 2031 verdoppeln werden, was das Angebot zwischen stationärer Hochkomplexitätsversorgung und häuslicher chronischer Therapie aufteilt.

Geografische Analyse

Nordamerika erzielte 2025 44,08 % des globalen Umsatzes, gestützt durch Medicare-Deckungserweiterungen und ein Netzwerk von 280 zertifizierten CAR-T-Zentren. Vier neuartige Therapien passierten 2025 die Prüfung durch die US-amerikanische Behörde für Lebens- und Arzneimittel, wodurch die Einführungsverzögerung auf neun Monate verkürzt wurde, während Kanadas 45-prozentige Preissenkung für Carvykti und Mexikos Aufnahme von subkutanem Daratumumab in öffentliche Arzneimittellisten den regionalen Zugang erweiterten.

Der asiatisch-pazifische Raum wird mit einer CAGR von 12,27 % die schnellste regionale Wachstumsrate verzeichnen. China genehmigte Carvykti zu CNY 1,2 Millionen und nahm es sofort mit 70-prozentiger Deckung in die nationale Erstattungsliste auf, wodurch die Zelltherapie für 15.000 Patienten pro Jahr zugänglich gemacht wurde. Japan erstattete Teclistamab bei JPY 25 Millionen pro Patient, was den Kosteneffektivitätsschwellen entspricht, während Australien die Zuzahlungen der Patienten für Isatuximab auf AUD 42 pro Abgabe reduzierte. Indien senkte die Lenalidomid-Obergrenzen drastisch, doch die ländliche Durchdringung bleibt gering, was die städtisch-ländliche Versorgungslücke in der Branche für Multiples Myelom unterstreicht.

Deutschland und das Vereinigte Königreich erteilten positive Bewertungen der Gesundheitstechnologie für Teclistamab und Carvykti und verankerten Managed-Access-Vereinbarungen, die Zahlungen an Fünfjahres-Gesamtüberlebensziele knüpfen. Frankreichs Frühzugangsweg verkürzte die Zeit bis zur Erstattung um neun Monate, während Italiens Liste der unentbehrlichen Arzneimittel nun subkutanes Daratumumab umfasst. Subsahara-Afrika und der größte Teil des Nahen Ostens hinken aufgrund von Finanzierungsdefiziten hinterher, mit Ausnahme der Vereinigten Arabischen Emirate, die 2025 die staatliche Erstattung für Daratumumab genehmigten, was schrittweise Fortschritte bei der Zugangsgerechtigkeit signalisiert.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. Vertikale Integrationen – Celgene für Revlimid und Actelion für GPRC5D-Assets – stärken die Pipelines der etablierten Unternehmen, doch der 35-prozentige US-Marktanteilsverlust von generischem Lenalidomid innerhalb von 12 Monaten erzwingt einen Schwenk zu hochwertigen CAR-T-Franchises. Real-World-Evidenz ist zu einem strategischen Differenzierungsmerkmal geworden; Janssen nutzte Beobachtungsdaten von 1.200 Patienten, um das Label von Tecvayli ohne randomisierte Studie zu erweitern, was die Bereitschaft der Regulierungsbehörden zu pragmatischen Datensätzen verdeutlicht.

Patentabläufe treiben Fusionen und Übernahmen an, da Unternehmen ihre Pipelines auffüllen wollen, während kleinere Akteure wie Legend Biotech und Adaptive Biotechnologies allogene Konstrukte nutzen, um Produktionszyklen zu verkürzen. Entwurfsrichtlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel zur dezentralisierten Produktion könnten das Angebot weiter demokratisieren und den Produktionsgraben der großen Pharmaunternehmen erodieren. Bedingte europäische Zulassungen erlauben einarmige Datenpakete, was mittelgroßen Biotechnologieunternehmen wie Oncopeptides ermöglicht, trotz schlanker Studienbudgets zu konkurrieren. Der Preisdruck steigt, da Gesundheitstechnologiebehörden ergebnisbasierte Vereinbarungen fordern, was Pfizer veranlasst, USD 300 Millionen in die Bioreaktoreexpansion zu investieren, um die Stückkosten für Elranatamab um 25 % zu senken und künftiger Ausschreibungserosion entgegenzuwirken.

Hersteller wetteifern auch darum, den Antigen-Escape-Rückfall zu mindern. Bristol Myers Squibb initiierte Phase-II-Tests eines dual-zielgerichteten BCMA/GPRC5D-CAR-T, nachdem 18 % der Abecma-Responder mit BCMA-negativer Erkrankung einen Rückfall erlitten. Die Partnerschaft von Sanofi mit Teneobio zielt darauf ab, die Inzidenz des Zytokin-Freisetzungssyndroms auf <30 % Grad-2+-Ereignisse zu reduzieren. Die Marktpositionierung hängt nun davon ab, die Tiefe des Ansprechens mit Verträglichkeit und logistischer Bequemlichkeit in einem zunehmend segmentierten Markt für Multiples Myelom in Einklang zu bringen.

Marktführer in der Branche für Multiples Myelom

Bristol-Myers Squibb Company

Takeda Pharmaceutical Company Limited

Amgen Inc.

Sanofi S.A.

Karyopharm Therapeutics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Prüfung durch die US-amerikanische Behörde für Lebens- und Arzneimittel für Iberdomid von Bristol Myers Squibb ist im Gange, was es möglicherweise zum ersten Celmod (Cereblon-E3-Ligase-Modulator) machen würde, der den US-Markt für rezidiviertes/refraktäres Multiples Myelom erreicht. Iberdomid ist einer von drei Celmods in der späten Entwicklungsphase in der Pipeline von Bristol Myers Squibb und stellt eine wichtige strategische Säule dar, da das Unternehmen sich auf den nachlassenden Patentschutz seiner Blockbuster-IMiDs Revlimid und Pomalyst vorbereitet.

- Februar 2026: Gilead Sciences gab eine endgültige Vereinbarung zur Übernahme von Arcellx für USD 7,8 Milliarden bekannt, einschließlich USD 115 pro Aktie in bar zuzüglich eines bedingten Wertrechts von USD 5 pro Aktie. Die Übernahme stärkt die Position von Gilead Sciences in der Zelltherapie und der Immuno-Onkologie der nächsten Generation und erweitert seine Pipeline über die Virologie hinaus.

- Januar 2026: Johnson & Johnson reichte bei der Europäischen Arzneimittel-Agentur einen Antrag auf Zulassung der Kombination Teclistamab–Daratumumab für Multiples Myelom ein. Die Kombination nutzt den bispezifischen T-Zell-engagierenden Mechanismus von Teclistamab mit der etablierten Anti-CD38-Aktivität von Daratumumab und zielt darauf ab, tiefere und dauerhaftere Ansprechen zu erzielen.

- Januar 2025: AbbVie gab eine strategische Partnerschaft mit Simcere Zaiming bekannt, um SIM0500 zu entwickeln, einen neuartigen trispezifischen Antikörperkandidaten, der auf GPRC5D, BCMA und CD3 bei rezidiviertem oder refraktärem Multiplem Myelom abzielt, mit potenziellen Meilensteinzahlungen von insgesamt USD 1,055 Milliarden zuzüglich gestaffelter Lizenzgebühren. Diese Zusammenarbeit stellt eine der größten Vereinbarungen in der Entwicklung von Arzneimitteln gegen Multiples Myelom dar und bestätigt die strategische Bedeutung von Multi-Target-Ansätzen zur Überwindung von Behandlungsresistenz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für Multiples Myelom als den weltweiten Umsatzwert von verschreibungspflichtigen Therapeutika, Immunmodulatoren, Proteasom-Inhibitoren, monoklonalen Antikörpern, zell- und genbasierten Produkten, Bispezifika und anderen zugelassenen Wirkstoffklassen, die in jeder Therapielinie für aktive oder schwelende Erkrankungen eingesetzt werden.

Ausschluss aus dem Umfang: Diagnostika, Testkits für minimale Resterkrankung und unterstützende Arzneimittel wie Bisphosphonate sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- Proteasom-Inhibitoren

- Immunmodulatoren

- Anti-CD38-monoklonale Antikörper

- Anti-BCMA-Therapien (monoklonale Antikörper, Antikörper-Wirkstoff-Konjugate)

- CAR-T- und zellbasierte Therapien

- Sonstige (Histon-Deacetylase-Inhibitoren, alkylierende Wirkstoffe)

- Nach Therapieart

- Monotherapie

- Kombinationstherapie

- Nach Verabreichungsweg

- Oral

- Intravenös

- Subkutan

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Anschließend führen wir Interviews mit Hämatologen, onkologischen Apothekern, Kostenträgern und Führungskräften von Auftragsforschungsorganisationen in Nordamerika, Europa und wichtigen asiatischen Märkten durch. Diese Gespräche validieren Prävalenzkurven, durchschnittliche Behandlungsdauern, aufkommende Preisnachlässe und den Zeitplan für Pipeline-Einführungen, sodass wir Modellannahmen verfeinern können, die die Literatur allein nicht klären kann.

Desk-Research

Unsere Analysten beginnen mit öffentlichen Datensätzen, die Patienteninzidenz, Behandlungsaufnahme und Preisgestaltung verankern: Krebsregister (SEER, GLOBOCAN), pharmazeutische Handelsmeldungen, nationale Arzneimittelpreisverzeichnisse, klinische Studienregister und Verbands-Weißbücher wie die Jahresabstracts der Internationalen Myelom-Gesellschaft. Unternehmens-10-K-Berichte und Investorenpräsentationen enthüllen Umsatzmuster auf SKU-Ebene, während kuratierte kostenpflichtige Feeds – D&B Hoovers für Unternehmenseinnahmenaufteilungen und Dow Jones Factiva für regulatorische Nachrichten – kontinuierliche Aktualisierungen liefern.

Epidemiologische Metaanalysen, Krankenhausentlassungsstatistiken und Zollexportzahlen für fertige onkologische Injektionspräparate rahmen die regionalen Volumenströme weiter ein. Die aufgeführten Quellen veranschaulichen unser breiteres Desk-Research-Netz; viele weitere Quellen werden für Querprüfungen und Klärungen herangezogen.

Marktgrößenbestimmung und Prognose

Wir verankern den Umsatz 2025 mithilfe eines Top-down-Ansatzes von der Prävalenz bis zum behandelten Patienten, multipliziert mit den mittleren jährlichen Therapiekosten. Bottom-up-Stichprobenprüfungen – Musterkrankenhausapothekeneinkäufe und Herstellerangaben – kalibrieren die durchschnittlichen Verkaufspreise und die Aufteilung nach Therapielinien. Zu den Schlüsselvariablen gehören diagnostizierte Inzidenz, Einführungsverzögerung neuartiger Biologika, Erosion durch generisches Lenalidomid, CAR-T-Kapazitätserweiterung und Erstattungsobergrenzen der Kostenträger. Multivariate Regression projiziert jeden Treiber, während Szenarioanalysen Hochpreis- und schnelle Einführungsfälle testen, bevor die zusammengesetzte CAGR festgelegt wird.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzmarkierungen, Peer-Review und die Freigabe durch einen leitenden Analysten. Der Datensatz wird jährlich aktualisiert, mit Zwischenrevisionen, die durch Labelausweitungen, wesentliche Leitlinienänderungen oder Preisschocks ausgelöst werden; eine abschließende Prüfung erfolgt kurz vor jeder Veröffentlichung.

Warum die Ausgangsbasis von Mordor Intelligence für Multiples Myelom Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, da Unternehmen Behandlungslisten, geografische Reichweite, Währungsjahr und Aktualisierungsrhythmus variieren.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob bispezifische Antikörper und CAR-T-Einführungen vollständig erfasst werden, wie schnell die generische Erosion modelliert wird und ob Krankenhausrabatte angewendet werden. Externe Herausgeber zitieren derzeit 2024-Werte zwischen USD 27,75 Milliarden und USD 28,42 Milliarden, wobei einige aufkommende Zelltherapien ausschließen oder bis 2030 statische Preise anwenden, was das geringere Wachstum erklärt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 24,12 Mrd. (2025) | ||

| USD 27,75 Mrd. (2024) | Globales Beratungsunternehmen A | Lässt die CAR-T-Einführung in der Drittlinie aus; verwendet statischen durchschnittlichen Verkaufspreis |

| USD 28,42 Mrd. (2024) | Fachzeitschrift B | Zählt unterstützende Arzneimittel; begrenztes Länderportfolio |

Diese Vergleiche zeigen, dass unsere schrittweise Umfangsauswahl, die Dual-Pfad-Modellierung und die jährliche Aktualisierung eine ausgewogene, reproduzierbare Ausgangsbasis liefern, auf die sich Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für Therapien gegen Multiples Myelom bis 2031 sein?

Der globale Umsatz wird voraussichtlich bis 2031 USD 38,09 Milliarden erreichen, angetrieben durch eine CAGR von 8,03 % im Markt für Multiples Myelom.

Welche Therapieklasse wächst am schnellsten?

CAR-T- und andere zellbasierte Therapien führen das Wachstum mit einer CAGR von 10,06 % bis 2031 an, was die Unterstützung der Kostenträger für zelluläre Interventionen in früheren Therapielinien widerspiegelt.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die Zulassung günstigerer inländischer CAR-T-Konstrukte in China und die Erstattung von subkutanem Daratumumab in Japan treiben den asiatisch-pazifischen Raum auf eine CAGR von 12,27 %.

Welche Faktoren begrenzen die breitere Einführung von CAR-T?

Hohe Listenpreise, begrenzte Produktionskapazitäten für autologe Therapien und Ereignisse des Zytokin-Freisetzungssyndroms Grad 3 schränken die breitere Einführung trotz starker Wirksamkeit ein.

Wie kontrollieren Kostenträger die Therapiekosten?

Versicherer setzen ergebnisbasierte Verträge ein, die an MRD-Negativität geknüpft sind, schreiben Spezialapotheken-Kanäle für orale Wirkstoffe vor und verhandeln hohe Rabatte für Krankenhausinfusionen.

Seite zuletzt aktualisiert am: