Marktgröße und Marktanteil für chemotherapieinduzierte Neutropenie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

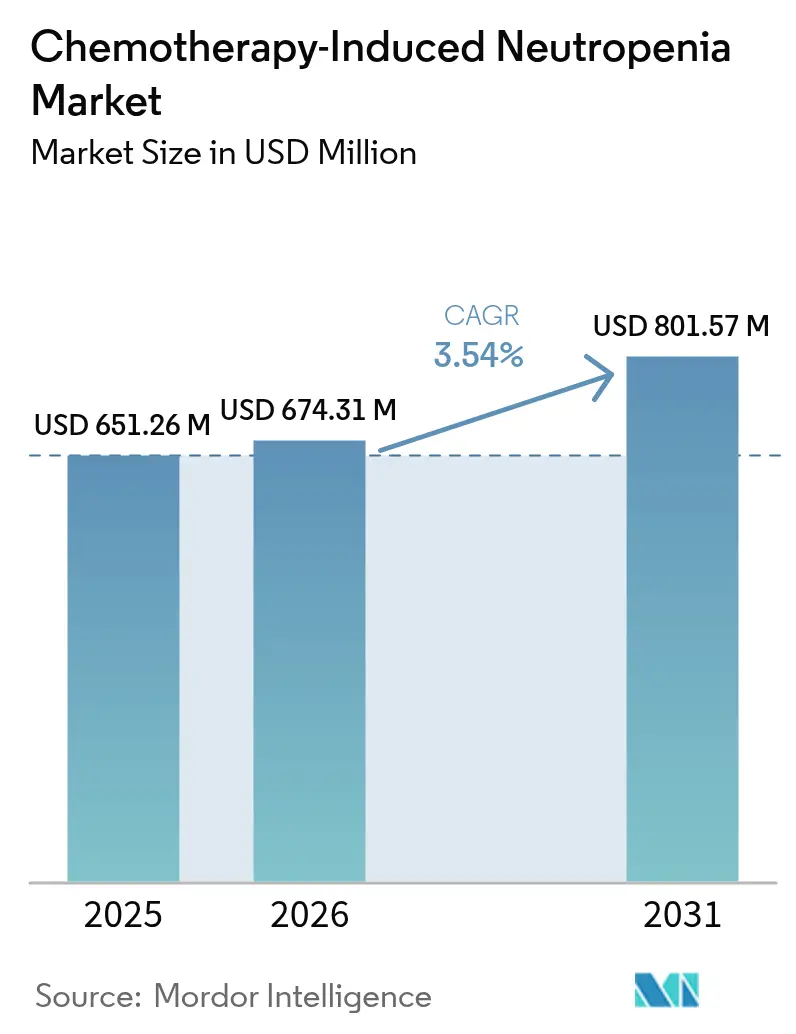

| Marktgröße (2026) | 674.31 Millionen US-Dollar |

| Marktgröße (2031) | 801.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chemotherapieinduzierte Neutropenie von Mordor Intelligence

Die Marktgröße für chemotherapieinduzierte Neutropenie wurde im Jahr 2025 auf 651,26 Millionen USD geschätzt und soll von 674,31 Millionen USD im Jahr 2026 auf 801,57 Millionen USD bis 2031 anwachsen, bei einer CAGR von 3,54 % während des Prognosezeitraums (2026–2031). Das moderate Wachstum ist auf die steigende Zahl von Krebspatienten zurückzuführen, die myelosuppressive Therapieregimes benötigen, die kontinuierliche Einführung langwirksamer Granulozyten-Kolonie-stimulierender Faktoren sowie die breitere klinische Nutzung prädiktiver Analysen zur Verbesserung der Risikobewertung febriler Neutropenie. Obwohl Biosimilars die Preise weiterhin unter Druck setzen, kompensieren regulatorische Zulassungen für differenzierte Produkte wie Efbemalenograstim alfa den Margenrückgang und erhalten die Umsatzwachstumstreiber aufrecht. Der Markt für chemotherapieinduzierte Neutropenie richtet sich nun nach Fertigungszuverlässigkeit aus, nachdem mehrere Lieferunterbrechungen die kommerzielle Bedeutung redundanter Anlagen und robuster Qualitätskontrollen verdeutlicht haben. Parallele Fortschritte bei ambulanten Onkologiemodellen und Tele-Pharmazie-Lösungen unterstützen die geografische Expansion, da Patienten und Kostenträger zunehmend häusliche Prophylaxeoptionen bevorzugen, die Krankenhauskosten reduzieren.

Wesentliche Erkenntnisse des Berichts

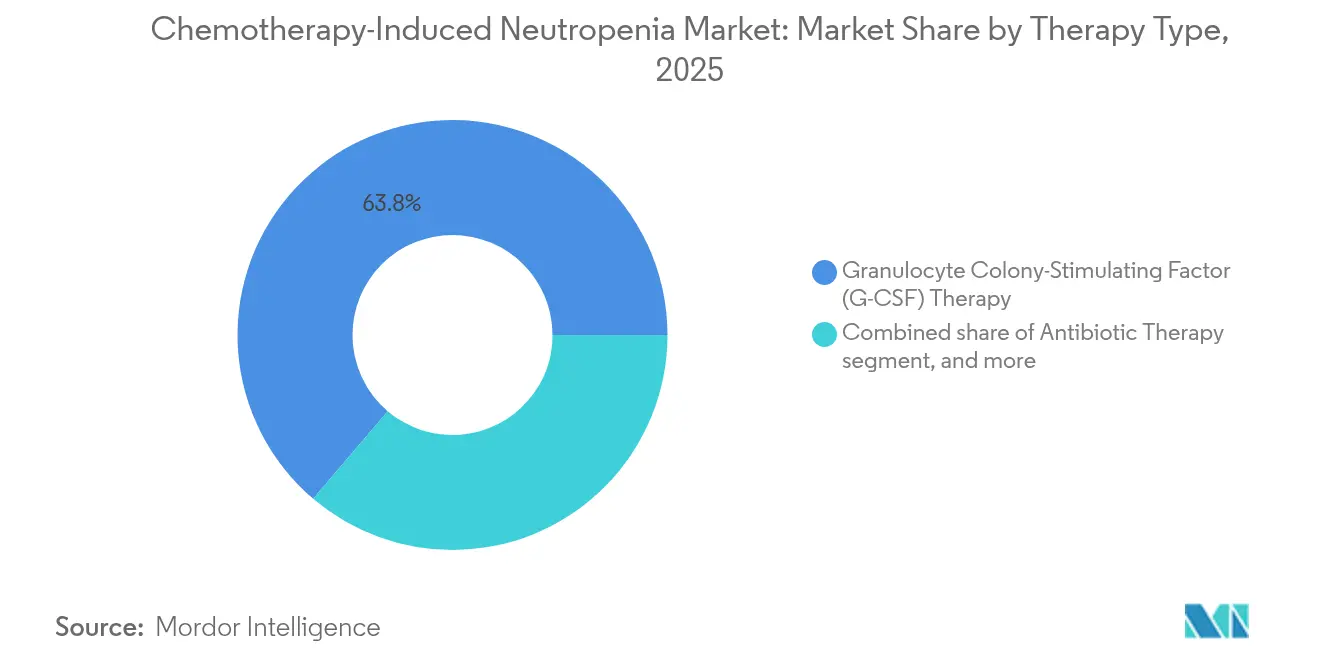

- Nach Therapieart entfiel auf die Therapie mit Granulozyten-Kolonie-stimulierendem Faktor im Jahr 2025 ein Marktanteil von 63,78 % am Markt für chemotherapieinduzierte Neutropenie, während Granulozytentransfusionen bis 2031 mit einer CAGR von 5,21 % wachsen.

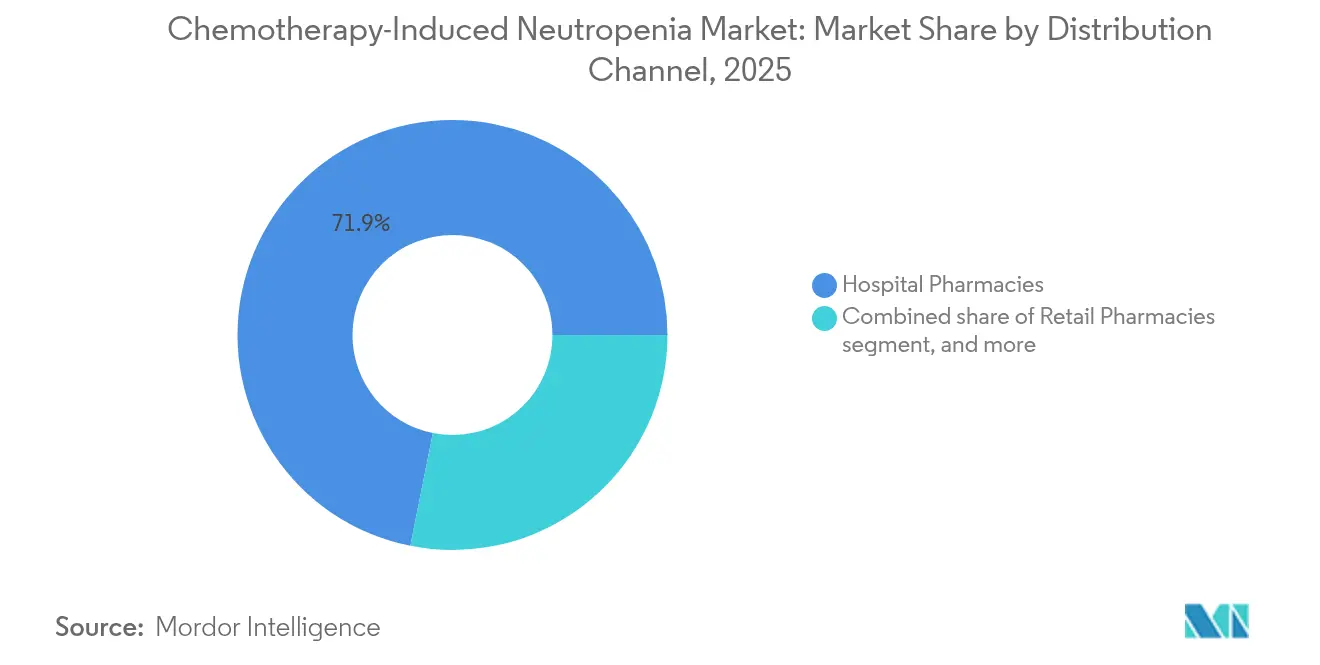

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 71,86 % der Marktgröße für chemotherapieinduzierte Neutropenie, während Online-Apotheken mit einer CAGR von 6,46 % bis 2031 die schnellste Expansion verzeichnen.

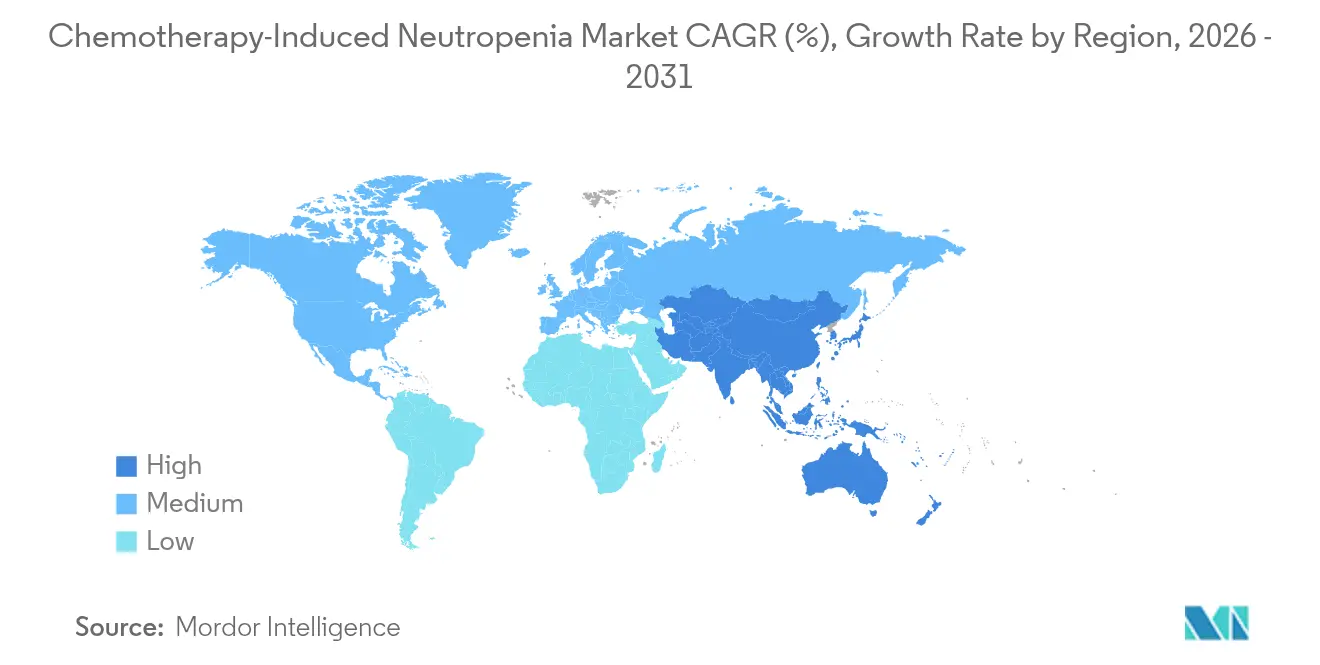

- Geografisch führte Nordamerika im Jahr 2025 mit einem Anteil von 42,10 %, und der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,70 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -erkenntnisse zur chemotherapieinduzierten Neutropenie

Analyse der Treiberauswirkungen*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigende globale Krebslast | +1.2% | Global mit höchster Auswirkung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Chemotherapieregimes | +0.8% | Nordamerika und Europa, Ausdehnung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erweiterter Zugang zu Biosimilar-Wachstumsfaktoren | +0.6% | Global, insbesondere in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Günstige klinische Leitlinien für die prophylaktische G-CSF-Anwendung | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ambulanten Onkologieversorgungsmodellen | +0.3% | Nordamerika und Europa, frühzeitig in städtischen Gebieten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Integration prädiktiver Analysen zur Risikoprofilierung | +0.2% | Technologisch fortgeschrittene Märkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Krebslast

Die höhere Inzidenz solider Tumoren und hämatologischer Malignome erhöht die Nachfrage nach prophylaktischer supportiver Versorgung. Behandlungsprotokolle für akute myeloische Leukämie, die Venetoclax mit der konventionellen 7+3-Chemotherapie kombinieren, verstärken die Myelosuppression und führen zu einer häufigeren Anwendung von G-CSF. Alternde Bevölkerungen in Nordamerika und Europa vergrößern die anspruchsberechtigte Patientenbasis weiter, da ältere Personen ein erhöhtes Risiko für febrile Neutropenie tragen. Im asiatisch-pazifischen Raum erweitert die Übernahme dosisdichter Therapieregimes nach westlichem Vorbild das adressierbare Volumen, da die onkologische Kapazität ausgebaut wird. Bevölkerungsbasierte Screening-Programme erkennen Krebserkrankungen auch früher, was es mehr Patienten ermöglicht, Multi-Zyklus-Chemotherapien abzuschließen, die eine Prophylaxe erfordern. Der Markt für chemotherapieinduzierte Neutropenie gewinnt daher kontinuierlich neue Patienten, auch wenn die Chemotherapienutzung insgesamt durch Immuntherapie unter Konkurrenzdruck gerät.

Erweiterter Zugang zu Biosimilar-Wachstumsfaktoren

Die durchschnittlichen Verkaufspreise für Pegfilgrastim-Biosimilars lagen bei 2.050 USD im Vergleich zu Referenzprodukten über 3.600 USD, was die Kostenträgerbelastung verringert und die Behandlung für unterversicherte Patienten zugänglich macht. Vereinfachte FDA-Leitlinien, die die analytische Ähnlichkeitsprüfung klären, verkürzten die Prüfungszyklen im Jahr 2024 um drei Monate und ermutigten mittelgroße Hersteller, abgekürzte biologische Lizenzanträge einzureichen. Das Filgrastim-Biosimilar von Tanvex BioPharma erhielt die FDA-Zulassung und erschloss eine Chance von 403 Millionen USD, was das durch regulatorische Exzellenz erreichbare Potenzial verdeutlicht. In Europa vereinfachen Empfehlungen zur Austauschbarkeit die Substitution in Krankenhausformularen und beschleunigen die Ausschreibungsvolumina für Krankenhäuser. Niedrigere Stückpreise in Kombination mit gleichwertiger Wirksamkeit stärken den Markt für chemotherapieinduzierte Neutropenie, da Kostenträger eine breitere Prophylaxedeckung genehmigen.

Günstige klinische Leitlinien für die prophylaktische G-CSF-Anwendung

Das NCCN empfiehlt eine primäre Prophylaxe, wenn das Risiko einer febrilen Neutropenie 20 % übersteigt, ein Schwellenwert, der von vielen modernen Therapieregimes nun erreicht wird[1]NCCN, "Leitlinien für myeloische Wachstumsfaktoren", nccn.org. Europäische Konsenserklärungen schlagen ebenfalls individualisierte Risikomodelle vor, die Alter, Leistungsstatus und Komorbiditäten integrieren. Das Paradigma der Verabreichung am selben Tag wurde durch multizentrische Studien validiert, die keinen Anstieg von Infektionsereignissen dokumentierten, was die Logistik vereinfacht. Japanische Leitlinien für akute myeloische Leukämie integrieren langwirksame G-CSF formal nach Konsolidierungszyklen, was die Erwartungen an den Versorgungsstandard in ganz Asien erhöht. Die Versicherungserstattung in den Vereinigten Staaten spiegelt nun die Leitliniensprache wider, verbessert die Abstimmung zwischen Kostenträgern und Verschreibern und stärkt die Wachstumsaussichten für den Markt für chemotherapieinduzierte Neutropenie.

Integration prädiktiver Analysen zur Risikoprofilierung bei Neutropenie

Modelle des maschinellen Lernens, die elektronische Patientenaktendaten verwenden, sagten febrile Neutropenie mit einer Genauigkeit von 97 % und einer Sensitivität von 93 % vorher, was Klinikern ermöglicht, die Prophylaxe präziser zu steuern[2]Diego Garcia et al., "Vorhersage febriler Neutropenie durch maschinelles Lernen", medrxiv.org. Die Einführung dieser Werkzeuge reduziert Überbehandlungen und optimiert die Planung von Wachstumsfaktoren, insbesondere in wertbasierten Versorgungsmodellen. Anbieter integrieren Risikoalgorithmen nun in onkologische elektronische Verschreibungsmodule, was den klinischen Arbeitsablauf vereinfacht und die Einhaltung leitlinienbasierter Prophylaxe erhöht. Pharmaunternehmen arbeiten mit Gesundheitstechnologieunternehmen zusammen, um integrierte Versorgungspfade anzubieten, die Biologika mit Analysen verbinden und so die Markentreue stärken. Mit der Reifung dieser Modelle stabilisieren sie die Volumina im Markt für chemotherapieinduzierte Neutropenie weiter.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Behandlungskosten und Erstattungslücken | -0.8% | Global, stark spürbar in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Anforderungen für Biologika | -0.4% | Global mit variierender lokaler Intensität | Mittelfristig (2–4 Jahre) |

| Rückläufige Chemotherapienutzung im Zeitalter der Immun-Onkologie | -0.3% | Entwickelte Regionen mit rascher Übernahme der Immuntherapie | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpässe in der Herstellung von biologischen APIs | -0.2% | Global mit Risiken der Lieferkettenkonzentration | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und Erstattungslücken

Die durchschnittlichen Krankenhauskosten für eine Episode febriler Neutropenie beliefen sich im Jahr 2024 auf 35.899 USD, was eine erhebliche Belastung für Gesundheitssysteme darstellt. Patienten in Ländern mit niedrigem Einkommen sehen sich mit Eigenkosten konfrontiert, die das jährliche Haushaltseinkommen übersteigen. Obwohl Biosimilars die Arzneimittelerwerbspreise senken, bleiben Nebenkosten wie Infusionsstuhlzeit und Laborüberwachung bestehen. Vorherige Genehmigungsverfahren verzögern den Therapiebeginn um bis zu vier Tage gemäß Kostenträgerprüfungen, was potenziell das Infektionsrisiko erhöht. Hilfsorganisationen schließen finanzielle Lücken, doch lebenslange Höchstbeträge begrenzen die Unterstützung auf 2.200 USD pro Jahr, weit unter den typischen Kosten einer Multi-Zyklus-Prophylaxe. Diese finanziellen Hemmnisse dämpfen den ansonsten positiven Ausblick für den Markt für chemotherapieinduzierte Neutropenie.

Strenge regulatorische Anforderungen für Biologika und Biosimilars

Ein FDA-Biosimilar-Antrag, der klinische Daten erfordert, verursacht Nutzergebühren von 1,47 Millionen USD, während die Pharmakovigilanz nach der Zulassung weitere Kosten verursacht. Abweichende Dossiieranforderungen zwischen EMA, PMDA und NMPA verpflichten Hersteller zur gleichzeitigen Durchführung regulatorischer Verfahren, was die Kosten erhöht und die Zeitpläne verlängert. Die Aufrechterhaltung der Kühlkettenzuverlässigkeit und die Erfüllung globaler GMP-Prüfungen belasten die Betriebsbudgets, insbesondere für Marktteilnehmer aus Schwellenmärkten. Obwohl Harmonisierungsdialoge eine schrittweise Angleichung versprechen, verringert die kurzfristige administrative Komplexität die CAGR des Marktes für chemotherapieinduzierte Neutropenie um mehrere Basispunkte. Kleine Entwickler lizenzieren Vermögenswerte manchmal an regionale Partner, anstatt globale Zulassungen zu beantragen, was das Wettbewerbsfeld fragmentiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieart: Dominanz von G-CSF treibt Innovation voran

Die G-CSF-Therapie erzielte im Jahr 2025 den größten Beitrag zur Marktgröße für chemotherapieinduzierte Neutropenie und entfiel auf 63,78 % der Umsätze, da Krankenhäuser evidenzbasierte Prophylaxeprotokolle einhalten. Die Produktklasse umfasst Filgrastim, Pegfilgrastim und Efbemalenograstim alfa, die jeweils unterschiedliche Halbwertszeiten aufweisen, die auf verschiedene Chemotherapiepläne abgestimmt sind. Wettbewerbsorientierte Ausschreibungen in Europa förderten eine rasche Übernahme von Biosimilars, doch die Markentreue bei körpernahen Geräten stützt Premium-Segmente. Langwirksame Wirkstoffe reduzieren Klinikbesuche und verbessern die Therapietreue, was sie in wertbasierten Verträgen vorteilhaft positioniert. Eine Pipeline entwickelter Varianten zielt darauf ab, die Rezeptoraffinität zu verbessern, ohne die Inzidenz von Knochenschmerzen zu erhöhen, was auf anhaltende Innovation innerhalb einer bereits reifen Klasse hindeutet.

Granulozytentransfusionen verzeichnen trotz ihrer Nischenstellung mit 5,21 % die schnellste CAGR bis 2031, da genomisch editierte Spenderzellen und Ex-vivo-Expansionstechnologien historische Versorgungsengpässe überwinden. Pädiatrische Onkologiezentren übernehmen Hochdosis-Transfusionen bei refraktären Infektionen, die nicht auf Wachstumsfaktoren ansprechen, und schaffen sich damit eine einzigartige klinische Stellung. Akademische Kooperationen untersuchen induzierte pluripotente Stammzellen zur Massenproduktion funktioneller Neutrophile, ein Fortschritt, der die supportive Versorgung neu definieren könnte. Die Antibiotikatherapie bleibt eine unverzichtbare Säule, doch Stewardship-Programme dämpfen das Mengenwachstum, indem sie zur Deeskalation ermutigen, sobald Kulturen negativ sind. Neuartige prophylaktische Wirkstoffe wie Trilaciclib zielen darauf ab, Neutropenie durch transiente Hemmung des Knochenmark-Zellzyklus zu verhindern; positive Phase-III-Daten bereiten den Weg für einen kommerziellen Markteintritt bis 2027. Gemeinsam sorgen diese Teilsegmente für einen diversifizierten und widerstandsfähigen Markt für chemotherapieinduzierte Neutropenie.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken trugen im Jahr 2025 71,86 % zur Marktgröße für chemotherapieinduzierte Neutropenie bei, gestützt durch integrierte Arzt-Apotheken-Organisationen, die komplexe biologische Logistik unter einem Dach verwalten. Geschlossene, zentrale Standorte optimieren die Zubereitung, gewährleisten die Kühlkettenzuverlässigkeit und erleichtern die Abrechnung, was den Marktanteil trotz des Aufstiegs externer Wettbewerber schützt. Onkologiegruppen schätzen die engere Kontrolle über die Einhaltung des Arzneimittelrepertoires und die Patientenaufklärung, die interne Einrichtungen bieten.

Online-Apotheken expandieren mit einer CAGR von 6,46 % aufgrund der Patientenpräferenz für die Lieferung von Spezialarzneimitteln nach Hause und des Drucks der Kostenträger auf niedrigere Abgabegebühren. Fernüberwachungsprotokolle, einschließlich videogestützter Injektionsschulung, gewährleisten Sicherheit und Compliance. Gesetzliche Änderungen in mehreren US-Bundesstaaten gestatten nun den biologischen Direktversand mit Temperaturloggern, was die Reichweite in ländliche Märkte erweitert. Einzelhandelsapotheken decken die Nachfrage nach oraler supportiver Versorgung, doch ihr Anteil stagniert, da Biologika den Umsatz dominieren. Klinische Heiminfusionsunternehmen kooperieren mit Geräteherstellern, um körpernahe Injektoren mit Pflegedienstleistungen zu bündeln – eine Anordnung, die direkte Patientenversorgungsketten stärkt und die Wettbewerbsgrenzen im Markt für chemotherapieinduzierte Neutropenie neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Nordamerika erzielte das größte regionale Umsatzvolumen und hielt im Jahr 2025 einen Anteil von 42,10 % am Markt für chemotherapieinduzierte Neutropenie, angetrieben durch eine breite Versicherungsabdeckung und die frühe Übernahme langwirksamer Biosimilars. Die Medicare-Erstattung unterstützt die G-CSF-Verabreichung am selben Tag für anspruchsberechtigte Therapieregimes, was die Nutzung von Infusionsstühlen verringert und das ambulante Wachstum unterstützt. Die Region verfügt über fortschrittliche Analysen, die elektronische Patientenakten mit Risikoalgorithmen integrieren, sodass Onkologen prophylaktische Zyklen personalisieren und unnötige Ausgaben begrenzen können. Amgen und Coherus unterhalten eine robuste kommerzielle Infrastruktur, die eine hohe Präsenz in den Arzneimittelrepertoires der US-Krankenhaussysteme sichert, während pharmazeutische Leistungsmanager den Biosimilar-Wettbewerb nutzen, um niedrigere Preiskorridore auszuhandeln.

Der asiatisch-pazifische Raum stellt das am schnellsten wachsende Gebiet mit einer CAGR von 4,70 % bis 2031 dar. China genehmigte 2025 die Mailisheng-Injektion von Mabwell, die einen im Inland produzierten langwirksamen G-CSF hinzufügt, der die Abhängigkeit von Importen verringert. Die Übernahme dosisdichter Chemotherapien nach westlichem Vorbild wächst in Städten der zweiten Ebene und steigert die Prophylaxevolumina. Japans evidenzbasierte Leitlinien fördern die frühzeitige G-CSF-Prophylaxe nach intensiver AML-Therapie, was die Klassenakzeptanz festigt. Indien und Südostasien erleben eine wachsende Durchdringung durch Biosimilars, da staatliche Beschaffungen kostengünstige Optionen für nationale Krebsprogramme bevorzugen. Tele-Onkologie-Dienste überbrücken geografische Barrieren und machen die ferngesteuerte G-CSF-Verabreichung in ländlichen Provinzen möglich.

Europa bewahrt ein reifes, aber chancenreiches Umfeld, in dem Ausschreibungsdynamiken schnelle Mikroverschiebungen des Marktanteils zwischen Originatoren und Biosimilars fördern. Die EMA genehmigte Ryzneuta im Jahr 2024, was eine neuartige langwirksame Alternative hinzufügt, die die Dosierungsintervalle für Patienten verlängert. Nationale Gesundheitsdienste nutzen zentrale Beschaffung, um Preissenkungen voranzutreiben, was die Budgetnachhaltigkeit begünstigt, aber die Margen komprimiert. Osteuropäische Länder mit historisch begrenztem Zugang zu Biologika übernehmen Biosimilars in beschleunigtem Tempo, da sich die Erstattungsrichtlinien weiterentwickeln. Lateinamerika, der Nahe Osten und Afrika machen weiterhin bescheidene Volumina aus, doch Partnerschaftsmodelle wie Tevas Programm Global HOPE verbessern die supportive Versorgung in der pädiatrischen Onkologie und legen den Grundstein für eine künftige Expansion des Marktes für chemotherapieinduzierte Neutropenie.

Wettbewerbslandschaft

Der Markt für chemotherapieinduzierte Neutropenie weist eine moderate Konsolidierung auf, wobei der kollektive Anteil der Top-5-Unternehmen bei etwa 68 % liegt. Amgen nutzt ein diversifiziertes Onkologieportfolio und proprietäre körpernahe Injektortechnologie, um seine führende Position zu verteidigen. Coherus BioSciences konkurriert auf Wertbasis und erhielt kürzlich die FDA-Zulassung für Udenyca Onpro, einen Fünf-Minuten-Injektor, der den Funktionsabstand zu Neulasta Onpro verringert und gleichzeitig preislich günstiger ist. Sandoz baut weiterhin einen multiregionalen Biosimilar-Fußabdruck durch aggressive Ausschreibungsstrategien und breite Produktportfolios auf. Tanvex und Mabwell verkörpern den Aufstieg asiatischer Herausforderer, die sich auf kosteneffiziente Fertigung, regulatorische Agilität und inländische Beschaffungsbeziehungen stützen.

Die Technologiekonvergenz schärft die Wettbewerbspositionierungen, da Akteure Fernüberwachungsgeräte, Risikowerkzeuge der künstlichen Intelligenz und digitale Begleit-Apps integrieren. Das Leuko-Gerät des MIT verwendet optische Bildgebung zur nicht-invasiven Schätzung der Leukozytenanzahl und könnte in Kombination mit langwirksamen G-CSF eine gebündelte Therapietreuelösung schaffen. Unternehmen erkunden strategische Partnerschaften, wie etwa die Lizenzierung von Mavorixafor durch X4 Pharmaceuticals an Norgine für Europa und Ozeanien, um die Reichweite zu erweitern, ohne den Kernfokus zu verwässern. Horizontale Fusionen bleiben begrenzt, da Regulatoren biologische Portfolioüberschneidungen prüfen, während Lieferkettenkooperationen florieren, um redundante Wirkstoffkapazitäten sicherzustellen.

Fertigungsresilienz entwickelt sich nach Covid-19 und vereinzelten Kontaminationsereignissen, die Schwachstellen aufgedeckt haben, zu einem Marktdifferenziator. Unternehmen mit dualer Beschaffung und eigenen Abfüll-Abschluss-Linien gewinnen Einkaufspräferenz bei großen Gruppeneinkaufsorganisationen. Innovative Verabreichungsgeräte differenzieren Marken weiter; einziehbare Nadel-Körper-Systeme und temperaturstabile Formulierungen versprechen geringere Pflegebelastung und höhere Patientenzufriedenheit. Der Preiswettbewerb verschärft sich, doch differenzierte Serviceangebote und evidenzbasierte Ergebnisse erhalten die Rentabilität im gesamten Markt für chemotherapieinduzierte Neutropenie aufrecht.

Marktführer der Branche für chemotherapieinduzierte Neutropenie

Amgen, Inc.

Teva Pharmaceuticals Industries Ltd.

BeyondSpring Pharmaceuticals Inc

Aurobindo Pharma

Merck & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Mabwell erhielt die NMPA-Zulassung der chinesischen Behörde für die Mailisheng-Injektion, einen langwirksamen G-CSF zur Neutropenie-Prophylaxe.

- Mai 2025: Amgen meldete Q1-Umsätze von 8,1 Milliarden USD, einschließlich 81 Millionen USD aus dem Japan-Launch von IMDELLTRA.

- März 2025: Die FDA genehmigte Udenyca Onpro von Coherus BioSciences, das erste Neulasta-Onpro-Biosimilar.

- Januar 2025: Teva Pharmaceuticals Industries Ltd. und Alvotech gaben die FDA-Annahme des BLA für AVT05, ein vorgeschlagenes Simponi-Biosimilar, bekannt.

- Januar 2025: X4 Pharmaceuticals lizenzierte Mavorixafor an Norgine für die Vermarktung in Europa, Australien und Neuseeland.

Berichtsumfang des globalen Marktes für chemotherapieinduzierte Neutropenie

Gemäß dem Berichtsumfang ist Neutropenie ein Zustand, bei dem die Anzahl der weißen Blutkörperchen (Neutrophile) im Blut verringert ist, was die Fähigkeit des Körpers zur Infektionsabwehr senkt. Chemotherapieinduzierte Neutropenie (CIN) ist eine häufige Nebenwirkung der Verabreichung von Krebsmedikamenten. Diese unerwünschte Wirkung wurde mit lebensbedrohlichen Infektionen in Verbindung gebracht und kann potenziell das Chemotherapieregime verändern, was sowohl kurz- als auch langfristige Ergebnisse beeinflusst. Der globale Behandlungsmarkt für chemotherapieinduzierte Neutropenie (CIN) ist segmentiert nach Behandlung (Antibiotikatherapie, Therapie mit Granulozyten-Kolonie-stimulierendem Faktor, Granulozytentransfusion und andere Behandlungen), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Antibiotikatherapie |

| Therapie mit Granulozyten-Kolonie-stimulierendem Faktor (G-CSF) |

| Granulozytentransfusion |

| Andere Therapiearten |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens & Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Therapieart | Antibiotikatherapie | |

| Therapie mit Granulozyten-Kolonie-stimulierendem Faktor (G-CSF) | ||

| Granulozytentransfusion | ||

| Andere Therapiearten | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens & Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für chemotherapieinduzierte Neutropenie?

Der Markt wird im Jahr 2026 auf 674,31 Millionen USD geschätzt, mit einer prognostizierten CAGR von 3,54 % bis 2031.

Welche Therapieart hat den größten Marktanteil?

Die Therapie mit Granulozyten-Kolonie-stimulierendem Faktor führte mit einem Anteil von 63,78 % an den Umsätzen des Jahres 2025.

Warum sind Biosimilars in diesem Markt wichtig?

Pegfilgrastim-Biosimilars senkten die durchschnittlichen Verkaufspreise um über 40 % und erreichten fünf Jahre nach der Markteinführung eine Penetration von 81 %, was die Prophylaxe zugänglicher macht.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum expandiert zwischen 2026 und 2031 mit einer CAGR von 4,70 %, angetrieben durch regulatorische Zulassungen und eine stärkere Akzeptanz der Chemotherapie.

Wie beeinflussen ambulante Versorgungsmodelle die Nachfrage?

Eine Verlagerung hin zu ambulanten und häuslichen Onkologiediensten fördert den Einsatz langwirksamer Injektoren und Online-Apotheken und erweitert die Patientenreichweite.

Welche technologischen Trends zeichnen sich ab?

Prädiktive Analysen mit einer Genauigkeit von bis zu 97 % und Fernüberwachungsgeräte für Leukozyten verbessern die personalisierte Prophylaxe und die Therapietreue.

Seite zuletzt aktualisiert am: