Marktgröße und Marktanteil für aktive und passive elektronische Bauteile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.82 Billionen US-Dollar |

| Marktgröße (2031) | 1.19 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aktive und passive elektronische Bauteile von Mordor Intelligence

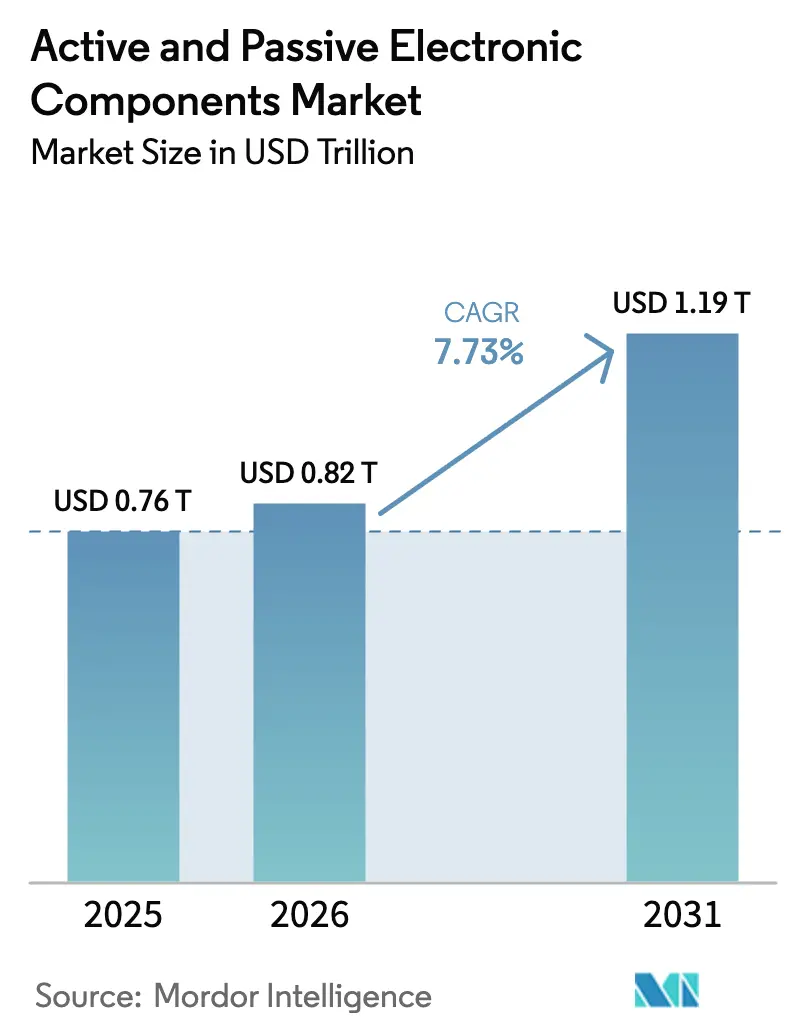

Die Marktgröße für aktive und passive elektronische Bauteile wird für 2025 auf 0,76 Billionen USD und für 2026 auf 0,82 Billionen USD geschätzt und soll bis 2031 auf 1,19 Billionen USD anwachsen, mit einer CAGR von 7,73 % von 2026 bis 2031.

Die Ausgaben für die Energiewende im Bereich batterieelektrischer Fahrzeuge, die steigende Leistungsdichte von KI-Servern und die Verdichtung von 5G-Funkeinheiten erzeugen eine strukturelle Nachfrage, die den Zyklus von traditionellen Smartphone-Erneuerungsraten entkoppelt. Die Automatisierung der Oberflächenmontage stabilisiert die Arbeitskosten für Auftragshersteller, während heterogene 3D-Verpackung Marktanteile gewinnt, da Chiplet-Ökosysteme reifen. Die vertikale Integration durch integrierte Gerätehersteller konzentriert die Versorgung mit mehrschichtigen Keramikkondensatoren, während staatliche Anreize neue Waferfab-Investitionen in Richtung Nordamerika, Europa und Indien lenken. Die Materialsubstitution beschleunigt sich, wobei Breitbandlücken-Substrate Aufschläge erzielen, da Automobil-OEMs und Anbieter von Drahtlosgeräten höhere Effizienzziele anstreben.

Wichtigste Erkenntnisse des Berichts

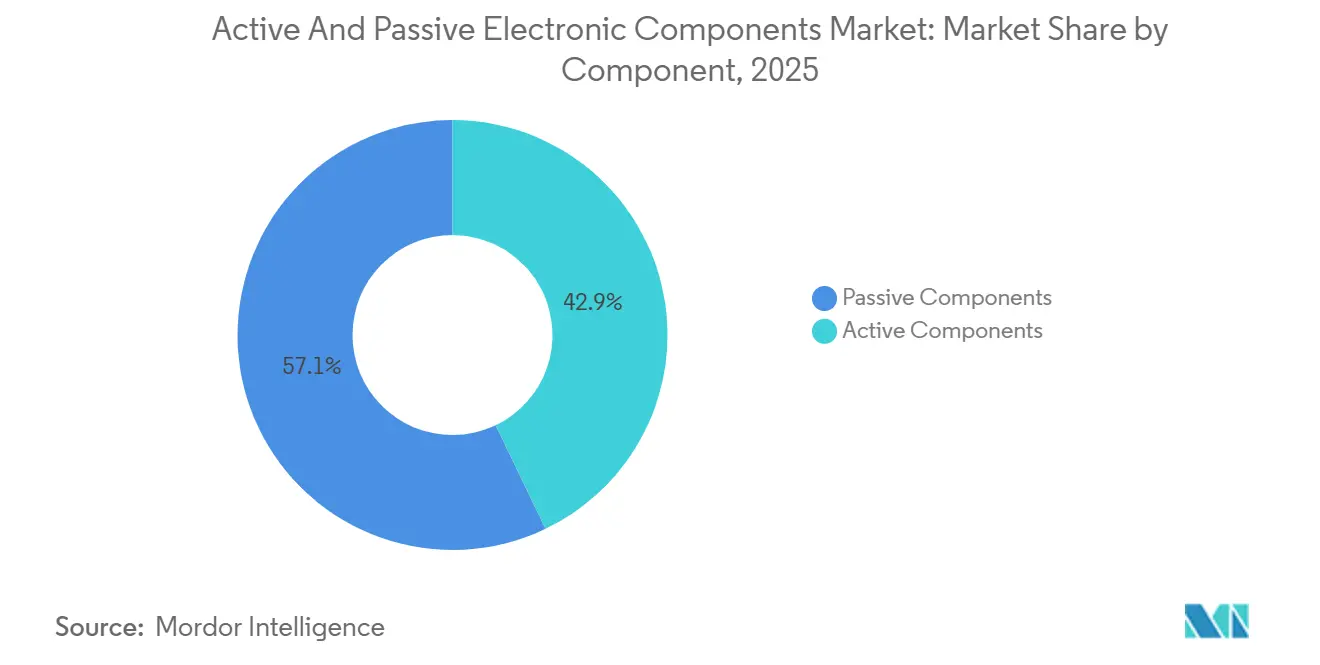

- Nach Bauteil behielten passive Bauteile im Jahr 2025 einen Anteil von 57,12 % am Markt für aktive und passive elektronische Bauteile, während aktive Bauteile bis 2031 voraussichtlich mit einer CAGR von 8,24 % wachsen werden.

- Nach Montagetechnologie entfielen im Jahr 2025 63,06 % des Umsatzes auf Oberflächenmontagelösungen, während 3D-integrierte Verpackung bis 2031 voraussichtlich mit einer CAGR von 8,88 % wachsen wird.

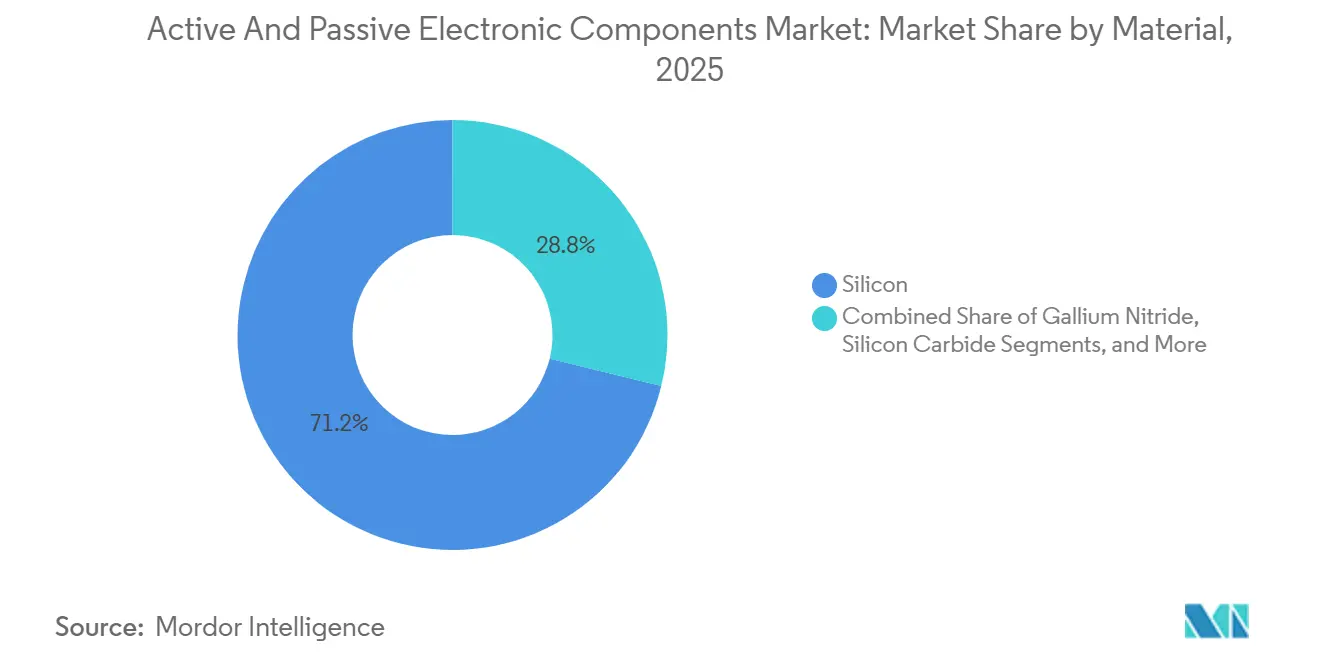

- Nach Material entfiel im Jahr 2025 ein Anteil von 71,18 % auf Silizium, während Galliumnitrid zwischen 2026 und 2031 voraussichtlich eine CAGR von 8,51 % erzielen wird.

- Nach Endverbraucherbranche entfielen im Jahr 2025 38,23 % der Nachfrage auf Unterhaltungselektronik und Computing, während Automobilanwendungen bis 2031 voraussichtlich die schnellste CAGR von 8,94 % verzeichnen werden.

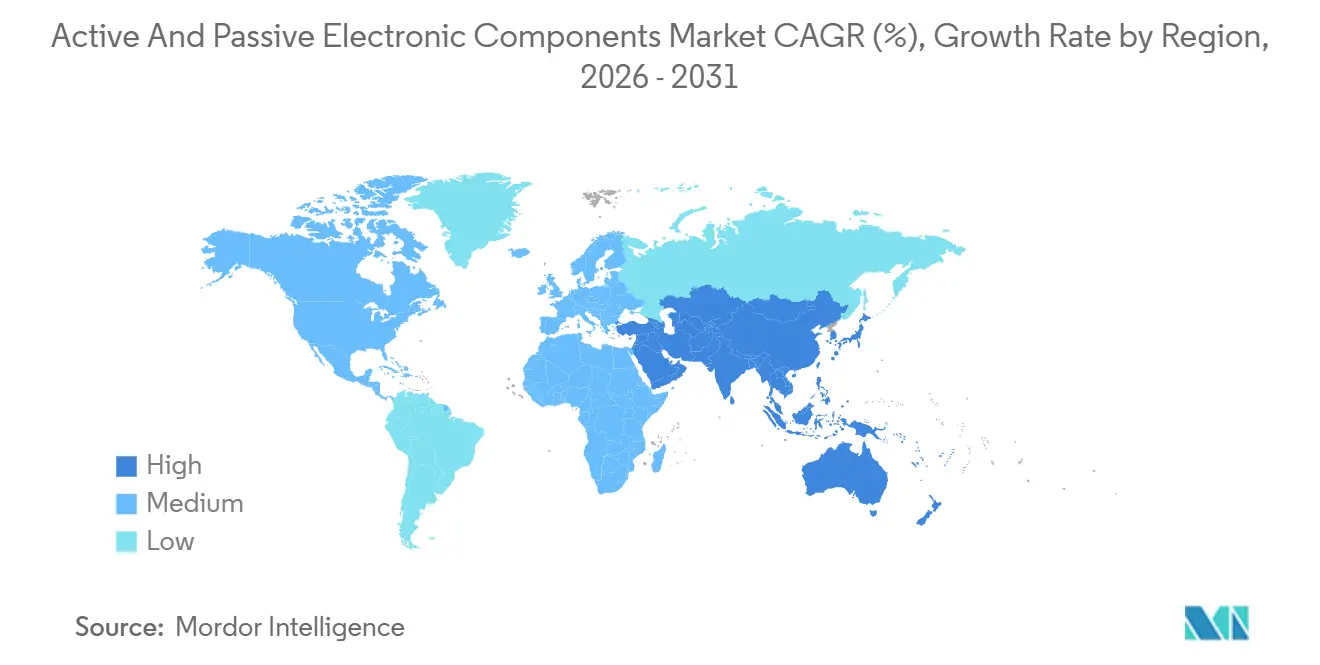

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 46,14 %, während der Nahe Osten im Zeitraum 2026–2031 voraussichtlich die schnellste CAGR von 8,35 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für aktive und passive elektronische Bauteile

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung der 5G-Infrastruktur | +1.20% | Global, mit früher Dichte in China, Südkorea und städtischen Korridoren der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Schrumpfende Formfaktoranforderungen bei Wearables und IoT-Geräten | +0.80% | Global, angeführt von Konsumgüterelektronik-Zentren im asiatisch-pazifischen Raum und Wearables-Marken in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Automobilelektronik (Elektrofahrzeuge, ADAS) | +1.50% | Nordamerika, Europa, China; Ausstrahlungseffekte auf Indien und Südostasien | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion von Rechenzentren und Cloud-Workloads | +1.30% | Nordamerika, Europa, hyperscale Cluster im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die inländische Halbleiterfertigung | +1.00% | Vereinigte Staaten, Europäische Union, Indien, Japan | Langfristig (≥ 4 Jahre) |

| Aufkommende Nachfrage nach quantengeeigneten kryogenen Bauteilen | +0.30% | Forschungskorridore in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung der 5G-Infrastruktur

Hochfrequenz-Frontend-Module für 5G-Makrozellen setzen zunehmend auf Galliumnitrid-Leistungsverstärker oberhalb von 3,5 GHz, wo Silizium-Lateraltransistoren mehr als 20 % Effizienz verlieren. China hat bis 2024 3,68 Millionen 5G-Basisstationen errichtet und strebt bis 2027 4,5 Millionen an, was die Nachfrage nach GaN-auf-SiC-Einzeltransistoren und monolithisch integrierten Mikrowellenschaltkreisen aufrechterhält. Millimeterwellen-Spektrumauktionen in den Vereinigten Staaten und Europa öffneten die 24–29-GHz-Bänder und vervierfachten die Anzahl der Antennenarray-Elemente, was den Anteil passiver Bauteile pro Funkeinheit erhöht. Ericsson meldete einen Anstieg der Stücklistenkosten für Funkeinheiten um 18 % im Jahresvergleich aufgrund von Engpässen bei GaN-Chips und Knappheit bei organischen Substraten.[1]Ericsson AB, „Ericsson Mobility Report 2025”, ericsson.com Open-RAN-Architekturen fragmentieren die Beschaffung, erhöhen die Nachfrage nach Schnittstellenbauteilen und das Interoperabilitätsrisiko. Um Lieferzeiten zu verkürzen, verlagern Telekommunikationsgerätehersteller GaN-Epitaxie und Modulassemblierung an denselben Standort und spiegeln damit die Lieferkettenstrategien wider, die in der Automobilelektronik übernommen wurden.

Anstieg der Automobilelektronik (Elektrofahrzeuge, ADAS)

Batterieelektrische Fahrzeuge erreichten im Jahr 2025 einen Anteil von 17 % am weltweiten Pkw-Absatz, und jede Plattform enthält Halbleiter im Wert von 2.000–3.000 USD gegenüber 600 USD bei Fahrzeugen mit Verbrennungsmotor, so die Semiconductor Industry Association.[2]Semiconductor Industry Association, „Global Semiconductor Sales Increase 16% Year-to-Year in November”, semiconductors.org Siliziumkarbid-MOSFETs unterstützen 800-V-Batteriesysteme, die die Ladezeit von 45 Minuten auf 18 Minuten reduzieren, was die OEM-Nachfrage nach Breitbandlücken-Substraten steigert. Infineon Technologies verzeichnete im Geschäftsjahr 2025 ein Wachstum im Automobilsegment von 23 %, nannte jedoch Engpässe bei 150-mm-Wafern, die die Lieferungen begrenzten. Fortschrittliche Fahrerassistenzsysteme erzeugen täglich 4 TB Daten, was leistungsstarke Domänencontroller und Keramikkondensatoren erfordert, die für den Bereich von −40 °C bis 150 °C ausgelegt sind. Europäische Vorschriften, die ab 2024 automatisches Notbremsen vorschreiben, verankern einen Basis-ADAS-Anteil pro Fahrzeug und sichern mehrjährige Liefervereinbarungen.

Schnelle Expansion von Rechenzentren und Cloud-Workloads

Hyperscale-Einrichtungen verbrauchten im Jahr 2024 460 TWh, und KI-Trainingscluster treiben die Rack-Leistungsdichte auf 120 kW, was wiederum die Einführung von Flüssigkühlhardware und korrosionsbeständigen passiven Bauteilen vorantreibt. Grafikprozessor-Cluster integrieren 25.000–35.000 GPUs, von denen jede 700 W verbraucht, was Spannungsregelmodule mit bis zu 24 Leistungsstufen erfordert. TSMC bestätigte, dass der Umsatz mit Hochleistungsrechnen im Jahr 2025 erstmals den Umsatz mit Smartphone-Prozessoren übertraf, da Cloud-Dienstanbieter benutzerdefinierte KI-Beschleuniger auf 3-nm-Knoten bestellten.[3]Taiwan Semiconductor Manufacturing Company, „Investor Conference Presentation 2025”, tsmc.com Chiplet-basierte Prozessoren, wie AMDs EPYC und Intels Sapphire Rapids, erfordern ultraniederinduktive Kondensatoren innerhalb von 500 µm von Die-Bumps, was den Wert passiver Bauteile pro Serverplatine erhöht.

Staatliche Anreize für die inländische Halbleiterfertigung

Der CHIPS and Science Act der Vereinigten Staaten stellte 52,7 Milliarden USD an Subventionen bereit, davon 8,5 Milliarden USD für Intel und 6,6 Milliarden USD für das TSMC-Projekt in Arizona. Der Chips Act der Europäischen Union mobilisierte 43 Milliarden EUR (47 Milliarden USD), um den europäischen Fertigungsanteil bis 2030 zu verdoppeln. Indien genehmigte 15 Milliarden USD für Fertigungs- und Testanreize, wobei Micron 2024 mit dem Bau einer 2,75 Milliarden USD teuren Montageanlage begann. Diese Programme diversifizieren das geografische Risiko, sehen sich jedoch mit Werkzeuglieferzeiten von 24–36 Monaten konfrontiert, was die kurzfristige Waferproduktion einschränkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Volatilität der Lieferkette bei Seltenen Erden | -0.90% | Global, akut in Regionen, die von chinesischem raffiniertem Gallium, Germanium und Seltenerdenoxiden abhängig sind | Mittelfristig (2–4 Jahre) |

| Steigende IP-bezogene Rechtsstreitigkeiten und Lizenzkosten | -0.60% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Umweltkonformitätskosten für bleifreies Löten | -0.40% | Europa, Nordamerika; Ausstrahlungseffekte auf exportorientierte Hersteller im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel bei fortschrittlichen Verpackungstechnologien | -0.50% | Global, am akutesten in den Vereinigten Staaten, Europa und aufstrebenden asiatischen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Volatilität der Lieferkette bei Seltenen Erden

China kontrolliert 70 % der raffinierten Gallium- und 60 % der Germaniumproduktion, und die Exportlizenzierung vom August 2023 verschärfte die Versorgung für Galliumarsenid- und Galliumnitrid-Epitaxie. Die Galliumpreise stiegen zwischen Juli 2023 und März 2024 um 28 %, was nicht-chinesische Gießereien zwang, alternative Quellen mit einem Kostenaufschlag von 15–20 % zu qualifizieren. Germaniumengpässe reduzierten das nicht-chinesische Angebot im Jahr 2024 um 35 %, so die U.S. Geological Survey. Westliche Regierungen subventionieren die inländische Verarbeitung, aber Umweltgenehmigungen bedeuten, dass neue Kapazitäten frühestens bis 2027 Skalierung erreichen werden, was ein mehrjähriges Anfälligkeitsfenster hinterlässt.

Steigende IP-bezogene Rechtsstreitigkeiten und Lizenzkosten

Patentrechtsstreitigkeiten verschärften sich in den Jahren 2024–2025, als nicht-praktizierende Einheiten Portfolios erwarben, die FinFETs, Durchsiliziumdurchkontaktierungen und GaN-Epitaxie abdecken. Qualcomm berichtete, dass die Rechtskosten im Geschäftsjahr 2025 aufgrund von Fällen in Texas und dem Einheitlichen Patentgericht um 340 Millionen USD im Jahresvergleich gestiegen sind. Die Lizenzstapelung bei 5G- und Wi-Fi-7-Standards kann laut IEEE 15 % des Großhandelspreises eines Smartphones übersteigen. Kleinere fablose Unternehmen ohne Kreuzlizenzierungshebel reservieren bis zu 5 % ihres Umsatzes für Rechtsstreitigkeitsrücklagen, was die Mittel für Forschung und Verpackungsinnovation reduziert. Jüngste USPTO-Leitlinien zu KI-gestützten Designwerkzeugen trüben die Patentfähigkeit weiter, verzögern die Verfolgung und erhöhen die Anmeldekosten um etwa 25 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bauteil: Aktive Bauteile übertreffen passive Bauteile

Die dem Markt für aktive und passive elektronische Bauteile zugeschriebene Marktgröße für aktive Bauteile wird bis 2031 voraussichtlich mit einer CAGR von 8,24 % wachsen und damit den Gesamtmarkt übertreffen. Aktive Leistungsmanagement-ICs für 48-V-Mildhybrid- und 800-V-Batterieelektrofahrzeuge integrieren Gate-Treiber, Stromsensoren und Schutzlogik, reduzieren die Platinenfläche um 40 % und verbessern gleichzeitig die elektromagnetische Verträglichkeit. Galliumnitrid-Hochelektronenmobilitätstransistoren schalten in KI-Server-Netzteilen oberhalb von 1 MHz und ermöglichen 3-kW-L-1-Dichten, die Flüssigkühlracks benötigen.

Passive Bauteile dominieren weiterhin den Wert in der Unterhaltungselektronik mit einem Anteil von 57,12 % im Jahr 2025, aber das Versorgungsrisiko wächst. Engpässe bei mehrschichtigen Keramikkondensatoren im Jahr 2024 zwangen Automobil-OEMs, Batteriemanagementsysteme mit niedrigeren Kapazitätsgesamtwerten neu zu gestalten. Murata und TDK erhöhten die X7R- und C0G-Kapazität im Jahr 2025 um 15 %, obwohl die Ausbeute bei 0201-Kondensatoren über 100 µF unter 75 % bleibt. Die Konsolidierung setzte sich fort, als YAGEO Chilisin übernahm und damit eine vertikal integrierte passive Gruppe schuf, die Aufschläge von 10–15 % für gesicherte Versorgung erzielen kann.

Nach Montagetechnologie: 3D-Integration gewinnt an Dynamik

Oberflächenmontagelösungen behielten im Jahr 2025 einen Anteil von 63,06 % am Markt für aktive und passive elektronische Bauteile dank ausgereifter Bestückungsautomatisierung. 3D-integrierte Verpackung wird jedoch bis 2031 voraussichtlich eine CAGR von 8,88 % erzielen, da Chiplet-Frameworks das Designrisiko senken. Intels Foveros- und TSMCs System-on-Integrated-Chips-Plattformen verbinden Dies mit einem Abstand von 10 µm und reduzieren die Latenz um 30 % im Vergleich zu Interposer-basierten 2,5D-Alternativen.

Die Durchsteckmontage bleibt in der Luft- und Raumfahrt sowie in industriellen Steuerungen bestehen, wo mechanische Erschütterungen hoch sind, aber IPC-6012-Klasse-3-Platinen qualifizieren jetzt 0,4-mm-Raster-BGAs, die sich der Robustheit altmodischer Pins annähern. Chip-Scale-Gehäuse unter 0,5 mm Höhe sind bei Wearables beliebt, aber thermische Einschränkungen begrenzen die Leistung auf 500 mW, was die Einführung für Prozessoren einschränkt. Die Migration von Drahtbonden zu Flip-Chip-Bumping verbesserte die elektrische Leistung, erhöhte jedoch die Feuchtigkeitsempfindlichkeit und verlängerte die Montagezykluszeit um bis zu sechs Stunden.

Nach Material: Breitbandlücken-Substrate erzielen Preisaufschläge

Silizium erzielte im Jahr 2025 71,18 % des Materialumsatzes, aber Galliumnitrid wird voraussichtlich von 2026 bis 2031 eine CAGR von 8,51 % erreichen. GaN-auf-SiC-Wafer erhöhen den Drain-Wirkungsgrad von Basisstationen auf 65 % bei 3,5 GHz, übertreffen Galliumarsenid-Äquivalente um 20 Prozentpunkte und senken die Betriebskosten von Funkeinheiten um jährlich 1.200 USD. Siliziumkarbid-MOSFETs halbieren die Schaltverluste in 800-V-Antriebssträngen, verlängern die Reichweite von Elektrofahrzeugen um bis zu 7 % und rechtfertigen Wechselrichteraufschläge von 300–500 USD.

Galliumarsenid bildet weiterhin die Grundlage für Smartphone-Leistungsverstärker, aber seine Sprödigkeit und Toxizität drängen OEMs zu GaN-auf-Si für Kosteneinsparungen. Versorgungsengpässe bestehen fort; Defektdichten über einem pro cm² halten die Ausbeute von 200-mm-Siliziumkarbid-Wafern bei etwa 60 %, was Wechselrichterlieferanten zwingt, Redundanz einzuplanen. Indiumphosphid und Diamant bleiben Nischensubstrate für Terahertz- und Ultrahochleistungsschalter, bis die Epitaxie skaliert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobil führt das Wachstumstempo an

Unterhaltungselektronik und Computing behielten im Jahr 2025 einen Anteil von 38,23 % am Markt für aktive und passive elektronische Bauteile, aber die Automobilnachfrage wird voraussichtlich am schnellsten mit einer CAGR von 8,94 % wachsen. Elektrofahrzeuge verwenden 3.500–5.000 passive Teile pro Einheit gegenüber 1.200 bei Verbrennungsmodellen, was mehrjährige Verpflichtungen mit Tier-1-Lieferanten sichert. ADAS-Einführungen fügen 8–12 Radarmodule bei 77 GHz hinzu, von denen jedes Silizium-Germanium-MMICs und Niedertemperatur-Mitbrand-Keramikantennen enthält.

Smartphone-Ersatzzyklen verlängerten sich bis 2025 auf 3,2 Jahre, doch KI-fähige Handsets erhöhen die Stückliste um 15–25 USD für LPDDR-Speicher und neuronale Beschleuniger. Industrielle Motorantriebe und Solarwechselrichter wechseln schrittweise zu Siliziumkarbid- und Galliumnitrid-Einzelbauteilen, um 99 % Effizienz zu erreichen. Medizin-, Luft- und Raumfahrt- sowie Verteidigungsanwendungen erzielen 5–10-fache Preise für strahlungsgehärtete Teile mit Ausfallraten unter 10 FIT, tragen aber nur bescheidene Volumina bei.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste im Jahr 2025 46,14 % des Marktes für aktive und passive elektronische Bauteile, angetrieben durch Chinas Dominanz bei der Montage, Südkoreas Führungsposition im Speicherbereich und Taiwans Gießerei-Ökosystem. Die übermäßige Abhängigkeit von einer einzigen Region löste jedoch eine Diversifizierung aus. Die Vereinigten Arabischen Emirate erwarben über Mubadala im Jahr 2024 den verbleibenden GlobalFoundries-Anteil und verpflichteten sich, 10 Milliarden USD zu investieren, um 22-nm-Automobilkapazitäten hinzuzufügen, und positionierten die VAE als regionalen Fertigungsstandort. Der Public Investment Fund Saudi-Arabiens gründete 2025 ein Halbleiterdesignzentrum mit Arm als Teil einer Strategie, die das Wachstum im Nahen Osten mit einer CAGR von 8,35 % vorantreibt.

Nordamerika und Europa sind auf Subventionsprogramme angewiesen, aber Werkzeuglieferungen und Fachkräftemangel haben die ersten Wafer-Meilensteine auf 2027–2028 verschoben. China beschleunigte im Jahr 2024 nach US-Exportkontrollen für EUV-Werkzeuge die Kapazität im Bereich nachgelagerter Technologien um 35 % und zielt auf Automobil- und Industrieknoten bei 28–40 nm ab. Japans Erholung hängt von TSMCs Kumamoto-Fab und Rapidus' 2-nm-Partnerschaft mit IBM ab; der Erfolg hängt von Talentpipelines und lokalisierten Chemikalien ab.

Südamerika und Afrika bleiben im Anfangsstadium und konzentrieren sich auf einfache Montagen wie Netzteile und Beleuchtung. Indiens Elektronikfertigungsdienstleistungen wuchsen im Jahr 2025 unter Smartphone-Montage-Anreizen um 22 %, doch Waferfab-Projekte befinden sich noch im Bau und werden bis Ende 2026 keine Produktion liefern.

Wettbewerbslandschaft

Die 10 größten Lieferanten kontrollieren etwa 45 % des Umsatzes, was auf ein mäßig konzentriertes Umfeld hinweist. Infineon, NXP und STMicroelectronics dominieren Automobil-Leistungshalbleiter und nutzen langfristige Vereinbarungen, um Siliziumkarbid-Kapazitäten zu sichern. Murata und TDK kontrollieren 55 % des Volumens an mehrschichtigen Keramikkondensatoren in Automobilqualität und ermöglichen Preisdisziplin während Zuteilungszyklen. Chancen in weißen Flecken bestehen bei kryogenen passiven Bauteilen für Quantencomputing, wo die Nachfrage nach Bauteilen unter 4 K unerfüllt ist.

Start-ups wie Navitas und GaN Systems stören etablierte Anbieter, indem sie integrierte GaN-Leistungsstufen mit eingebetteten Gate-Treibern liefern und die Designzyklen der Kunden halbieren. USPTO-Daten zeigen einen Anstieg der Chiplet-Verbindungsanmeldungen um 40 % im Jahr 2024, da Konsortien um die Festlegung von Standards wetteifern. Automobil-OEMs schätzen Versorgungssicherheit über Stückkosten, was etablierten Anbietern ermöglicht, Marktanteile trotz Aufschlägen von 15–20 % zu verteidigen, während Unterhaltungselektronikmarken passive Bauteile zur Ware machen und die Margen durch Doppelbeschaffung unter Druck setzen.

Marktführer für aktive und passive elektronische Bauteile

Infineon Technologies AG

NXP Semiconductors NV

Texas Instruments, Inc.

Panasonic Corporation

Murata Manufacturing Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Analog Devices schloss den Kauf zusätzlicher Grundstücke in Wilmington, Massachusetts, ab, um die Fab-Erweiterung im Wert von 1,5 Milliarden USD zu beschleunigen und den Hochlauf Mitte 2027 im Zeitplan zu halten.

- Dezember 2025: Infineon verpflichtete sich zu 5 Milliarden EUR (5,5 Milliarden USD), um die Siliziumkarbid-Backend-Kapazität in Kulim, Malaysia, bis Q4 2027 zu verdreifachen.

- November 2025: Texas Instruments nahm die Produktion in seiner 300-mm-Fab in Richardson, Texas, im Wert von 11 Milliarden USD auf und lieferte 65-nm- und 45-nm-Automobil-Batteriemanagementsystem-ICs.

- Oktober 2025: Murata schloss eine Erweiterung im Wert von 150 Milliarden JPY (1 Milliarde USD) in Izumo ab und fügte 25 % mehrschichtige Keramikkondensatorkapazität für Automobilqualitäten bis 150 °C hinzu.

Globaler Berichtsumfang des Marktes für aktive und passive elektronische Bauteile

Aktive elektronische Bauteile sind Bauteile, die eine externe und bedingte Quelle benötigen, um in einem Schaltkreis zu funktionieren. Integrierte Schaltkreise, Transistoren und Dioden sind einige der aktiven elektronischen Bauteile. Passive elektronische Bauteile bestehen aus Kondensatoren, Widerständen und Induktivitäten/Magneten. Diese Bauteile benötigen keine externe Quelle, um im Schaltkreis zu funktionieren.

Der Bericht über den Markt für aktive und passive elektronische Bauteile ist segmentiert nach Bauteil (Aktiv, Passiv), Montagetechnologie (Durchsteckmontage, Oberflächenmontage, Chip-Scale-Gehäuse, 3D-integrierte Verpackung), Material (Silizium, Galliumarsenid, Siliziumkarbid, Galliumnitrid, Sonstige Materialien), Endverbraucherbranche (Automobil, Unterhaltungselektronik und Computing, Industrie, Kommunikation, Medizin, Luft- und Raumfahrt sowie Verteidigung, Energie und Versorgung) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aktive Bauteile |

| Passive Bauteile |

| Durchsteckmontagetechnologie |

| Oberflächenmontagetechnologie |

| Chip-Scale-Gehäuse |

| 3D-integrierte Verpackung |

| Silizium |

| Galliumarsenid |

| Siliziumkarbid |

| Galliumnitrid |

| Sonstige Materialien |

| Automobil |

| Unterhaltungselektronik und Computing |

| Industrie |

| Kommunikation |

| Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie und Versorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bauteil | Aktive Bauteile | |

| Passive Bauteile | ||

| Nach Montagetechnologie | Durchsteckmontagetechnologie | |

| Oberflächenmontagetechnologie | ||

| Chip-Scale-Gehäuse | ||

| 3D-integrierte Verpackung | ||

| Nach Material | Silizium | |

| Galliumarsenid | ||

| Siliziumkarbid | ||

| Galliumnitrid | ||

| Sonstige Materialien | ||

| Nach Endverbraucherbranche | Automobil | |

| Unterhaltungselektronik und Computing | ||

| Industrie | ||

| Kommunikation | ||

| Medizin | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Energie und Versorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für aktive und passive elektronische Bauteile im Jahr 2031?

Es wird prognostiziert, dass er 1,19 Billionen USD erreichen wird, was eine CAGR von 7,75 % über den Zeitraum 2026–2031 widerspiegelt.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Automobilanwendungen führen das Wachstum mit einer erwarteten CAGR von 8,94 % an, angetrieben durch die Durchdringung von Elektrofahrzeugen und ADAS.

Warum sind Breitbandlücken-Materialien wichtig?

Galliumnitrid und Siliziumkarbid reduzieren Schaltverluste und steigern die Effizienz in Elektrofahrzeug-Wechselrichtern und 5G-Funkgeräten, was Preisaufschläge rechtfertigt.

Wie wirken sich staatliche Subventionen auf die Lieferketten aus?

Programme in den Vereinigten Staaten, der Europäischen Union, Indien und Japan fördern lokale Fabs, obwohl Werkzeuglieferzeiten die kurzfristige Produktion verzögern.

Welche Lieferkettenrisiken sollten OEMs beobachten?

Volatilität bei Seltenen Erden und IP-Rechtsstreitigkeiten können die Kosten erhöhen und die Produktion von Hochfrequenz- und Leistungsbauteilen stören.

Wie konzentriert ist die Lieferantenmacht in diesem Bereich?

Die 10 größten Lieferanten halten etwa 45 % des Umsatzes, was auf ein mäßig konzentriertes Umfeld mit anhaltender Konsolidierung hinweist.

Seite zuletzt aktualisiert am: