Marktgröße und Marktanteil für AC-DC-Netzteile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

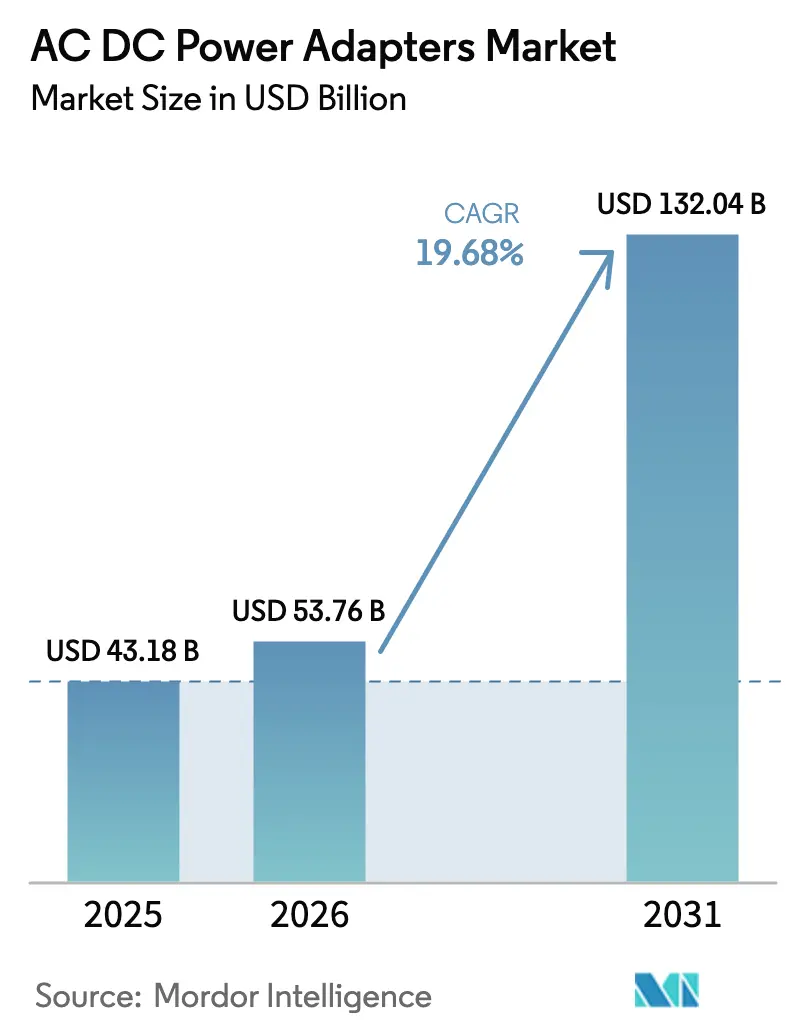

| Marktgröße (2026) | 53.76 Milliarden US-Dollar |

| Marktgröße (2031) | 132.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.68% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für AC-DC-Netzteile von Mordor Intelligence

Die Marktgröße für AC-DC-Netzteile wird voraussichtlich von 43,18 Milliarden USD im Jahr 2025 auf 53,76 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 19,69 % über den Zeitraum 2026–2031 einen Wert von 132,04 Milliarden USD erreichen. Die obligatorische Einhaltung des USB-C Power Delivery-Standards, die Elektrifizierung von Infotainment- und Ladeinfrastruktur-Ökosystemen im Automobilbereich sowie Effizienzgewinne durch Galliumnitrid verkürzen die Produkterneuerungszyklen und fördern die Stückzahlnachfrage. Regulatorische Fristen in der Europäischen Union und in Indien haben globale Design-Roadmaps synchronisiert, während die Expansion von Hyperscaler-Rechenzentren Desktop-Netzteile mit hoher Wattzahl in den Mainstream zieht. Anbieter, die schnelle GaN-Plattformiterationen, modulare Designs zur Erfüllung von Kreislaufwirtschaftsvorschriften und Mehrfachanschluss-Architekturen zur Vereinfachung des Kabelmanagements beherrschen, gewinnen überproportionale Anteile am Markt für AC-DC-Netzteile. Der Wettbewerbsdruck steigt, da vertikal integrierte chinesische Spezialisten die Preise senken und die Markteinführungszeit beschleunigen, während Tier-1-Marktführer ihre Forschungs- und Entwicklungsausgaben auf 98 % effiziente 800-Volt-Racks für Cluster der künstlichen Intelligenz umlenken.

Wichtigste Erkenntnisse des Berichts

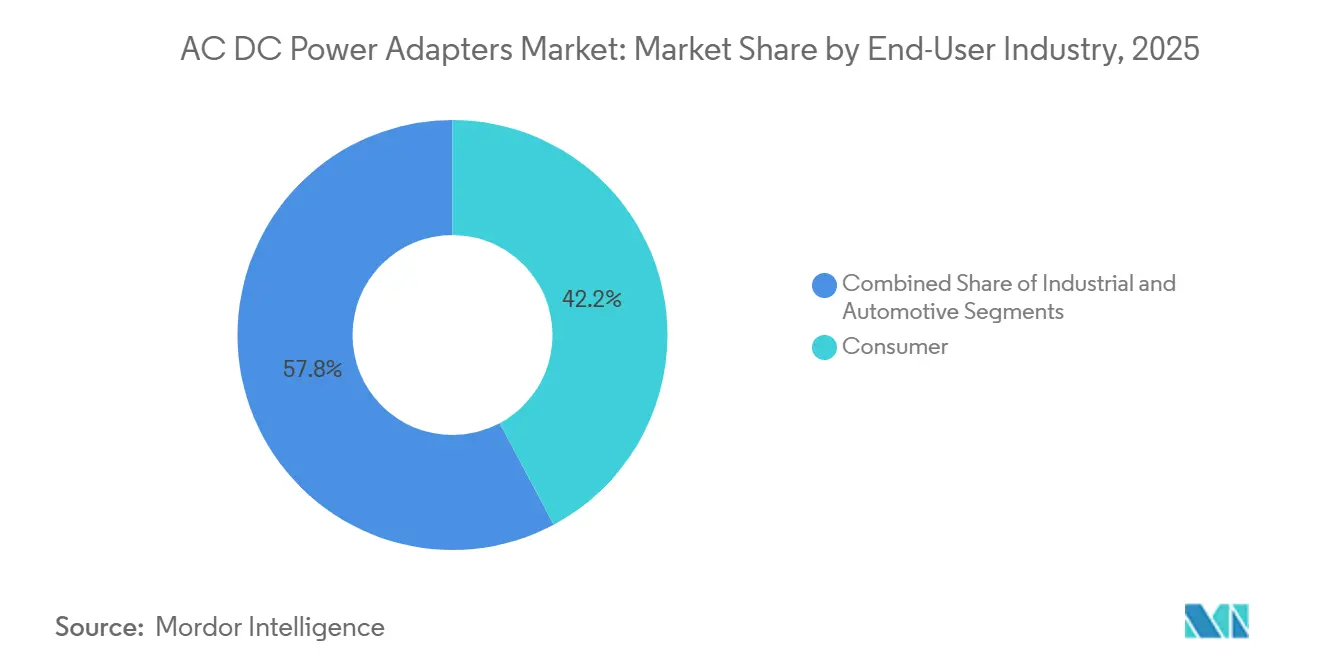

- Nach Endverbraucherbranche führte die Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 42,19 %, während der Automobilbereich bis 2031 voraussichtlich mit einer CAGR von 20,26 % wachsen wird.

- Nach Ausgangsleistung dominierte das 16–45-Watt-Segment im Jahr 2025 mit einem Marktanteil von 35,54 % am Markt für AC-DC-Netzteile, und das 101–240-Watt-Segment schreitet bis 2031 mit einer CAGR von 20,58 % voran.

- Nach Anschlusstyp hielten Einzelanschluss-Geräte im Jahr 2025 einen Umsatzanteil von 46,28 %, während Ultra-Mehrfachanschluss-GaN-Docks bis 2031 voraussichtlich mit einer CAGR von 20,43 % wachsen werden.

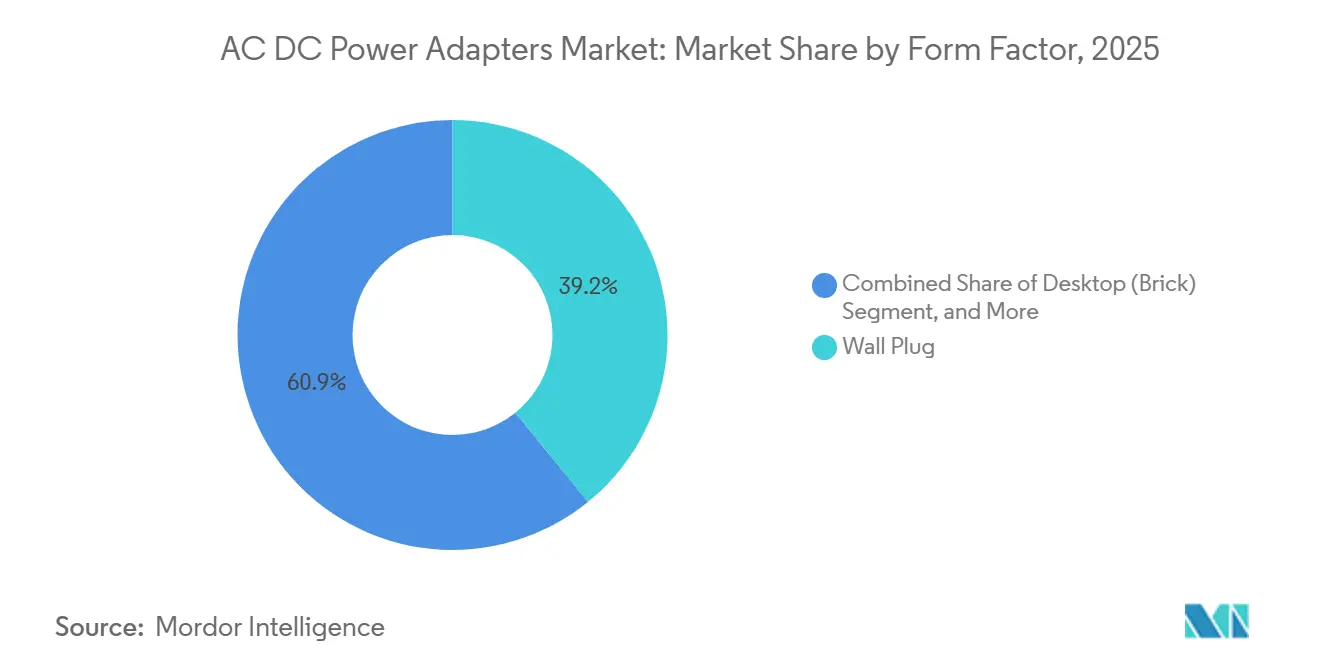

- Nach Formfaktor entfielen auf Wandstecker-Netzteile im Jahr 2025 39,15 % des Umsatzes, und Desktop-Netzteile wachsen im Prognosezeitraum mit einer CAGR von 20,59 %.

- Nach Vertriebskanal generierte das OEM-Bundle im Jahr 2025 55,19 % des Umsatzes, doch die Einzelhandel-Nachmarktumsätze steigen bis 2031 mit einer CAGR von 20,22 %.

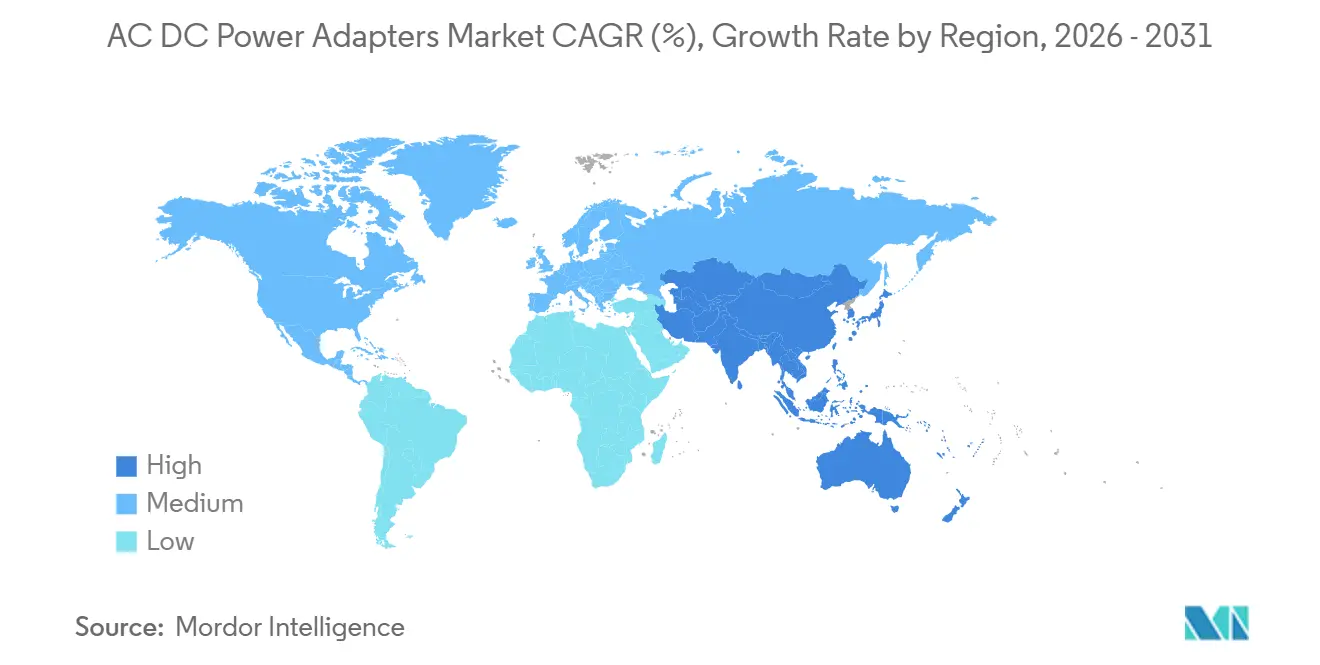

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 46,49 % des Wertes, und der Nahe Osten ist mit einer CAGR von 20,49 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für AC-DC-Netzteile

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung von USB-C Power Delivery-Standards | +4.20% | Global, mit früher Durchsetzung in der EU und Indien | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Unterhaltungselektronik | +3.80% | Schwerpunkt asiatisch-pazifischer Raum, Ausbreitung nach Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung von Fahrzeugzubehör | +3.50% | Nordamerika und Europa (Einführung von Elektrofahrzeugen), China (IVI-Systeme) | Mittelfristig (2–4 Jahre) |

| Integration von GaN- und SiC-Halbleitern | +3.10% | Global, mit Konzentration von Forschung und Entwicklung in Japan, Taiwan und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Steigende Energieeffizienzvorschriften | +2.40% | EU (Ökodesign 2025/2052), Vereinigte Staaten (DOE Level VI), China (CCC-Aktualisierungen) | Langfristig (≥ 4 Jahre) |

| OEM-Fokus auf Netzteil-Modularität für die Kreislaufwirtschaft | +1.90% | EU (Recht auf Reparatur-Richtlinie), Nordamerika (Gesetzgebung auf Staatsebene) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung von USB-C Power Delivery-Standards

Die Richtlinie der Europäischen Union über ein gemeinsames Ladegerät und das entsprechende indische Mandat haben 14 proprietäre Protokolle abgeschafft, eine synchronisierte Ersatzwelle ausgelöst und die PD 3.1-Zertifizierungen um 47 % im Jahresvergleich gesteigert.[1]USB Implementers Forum, "USB Power Delivery," usb.org Apples Umstieg auf USB-C und Samsungs Einführung von 60 Watt signalisieren eine Plattformkonvergenz zwischen iOS und Android. Drittanbieter wie Anker und Belkin brachten konforme Mehrfachanschluss-Ladegeräte innerhalb von acht Wochen nach der EU-Frist auf den Markt und zeigten damit, dass agile Lieferketten in einem regelbasierten Umfeld gedeihen können.

Verbreitung von Unterhaltungselektronik

Die Gerätesendungen überstiegen im Jahr 2025 2,1 Milliarden Einheiten, und hybrides Arbeiten normalisierte Multi-Display- und Multi-Geräte-Schreibtische, die auf GaN-Netzteile angewiesen sind, die Strom, Daten und Video integrieren. Gaming-Laptops benötigen nun Budgets von 180–240 Watt, was die Einführung hoher Wattzahlen beschleunigt. IoT-Endpunkte erreichten 16,7 Milliarden, und jeder benötigt ein dediziertes 5–15-Watt-Netzteil, was die SKU-Portfolios fragmentiert und die Lagerkosten der Händler erhöht.[2]Internationale Energieagentur, "World Energy Outlook 2025," iea.org

Schnelle Elektrifizierung von Fahrzeugzubehör

Die globalen Level-2-Ladeanschlüsse stiegen bis Ende 2025 auf 3,2 Millionen, wobei jede Station 7,7–19,2-Kilowatt-AC-DC-Module enthält, die nach SAE J1772 und IEC 61851 zertifiziert sind.[3]SAE International, "SAE J1772 Conductive Charge Coupler," sae.org USB-C PD 3.1-Steckdosen im Fahrzeuginnenraum sind nun in Modellen wie Fords F-150 Lightning und Mercedes-Benz EQS Standard, die jeweils bis zu 120 Watt für Geräte auf den Rücksitzen liefern.

Integration von GaN- und SiC-Halbleitern

GaN-Transistoren schalten oberhalb von 500 kHz und reduzieren das Netzteilvolumen um 40 %, während sie eine Effizienz von 95 % erreichen. Ankers PowerIQ 4.0 verteilt 240 Watt in Echtzeit auf acht Ausgänge und beweist damit die systemweiten Vorteile von GaN. SiC-Substrate versorgen 800-Volt-Racks in Hyperscale-Rechenzentren und erreichen dabei eine Umwandlungseffizienz von 98 % sowie 25 % Kühlungseinsparungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Sicherheits- und EMI/EMV-Zertifizierungskosten | -2.80% | Global, mit der höchsten Belastung in der EU (CE), Nordamerika (UL/FCC), China (CCC) | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise | -2.30% | Global, mit akuter Exposition in den Fertigungszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wachsende Verlagerung hin zu kabellosen Ladepads | -1.60% | Nordamerika und Europa (Premium-Smartphone-Segment) | Mittelfristig (2–4 Jahre) |

| OEM-Konsolidierung von Netzteilen in den Gerätepreis | -1.40% | Global, angeführt von Apple, Samsung, Xiaomi, Oppo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Sicherheits- und EMI/EMV-Zertifizierungskosten

Die Einhaltung von UL 62368-1, IEC 62368-1 und FCC Part 15 kann pro SKU 5.000–50.000 USD kosten und Markteinführungen um bis zu 16 Wochen verzögern.[4]SGS, "Test- und Zertifizierungsdienstleistungen," sgs.com Die Ablehnungsquoten im ersten Quartal 2026 stiegen auf 32 %, da hochfrequente GaN-Designs Schwierigkeiten hatten, die CISPR 32-Grenzwerte einzuhalten. Die Ökodesign-Regel 2025/2052 der EU entwertete zudem bestehende Zertifikate durch Verschärfung der Leerlaufgrenzwerte.

Volatilität der Rohstoffpreise

Kupfer schwankte im Jahr 2025 in einer Spanne von 8.500–10.200 USD pro Tonne und erhöhte die Stücklistenkosten um fast ein Fünftel. Chinesische Exportkontrollen trieben die Galliumpreise um 35 % in die Höhe und drückten GaN-Hersteller ohne langfristige Absicherungen. Silber- und Seltenerdenzölle sorgten für weitere Unsicherheit und erodierten die Margen von Anbietern der zweiten Reihe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Wachstum im Automobilbereich überholt die traditionelle Verbrauchernachfrage

Automobilanwendungen von AC-DC-Netzteilen verzeichneten eine CAGR von 20,26 %, angetrieben durch den Wechsel zu USB-C PD 3.1-240-Watt-Schnittstellen in Elektrofahrzeugen und öffentlichen Ladestationen. Die Marktgröße für AC-DC-Netzteile im Bereich Unterhaltungselektronik blieb das größte Segment, doch die Automobilwelle verringert den Abstand, da OEMs auf Hochleistungs-USB-C-Steckdosen standardisieren. Skalierbarkeitsvorteile durch Teslas offenen nordamerikanischen Ladestandard und US-Bundesfinanzierung sichern ein nachhaltiges Volumen. Industrieautomation und IoT-Gateways verlangen robuste DIN-Schienen-Einheiten, die Aufschläge von 40–60 % erzielen und die Margenvielfalt unterstützen.

Der Schwung im Automobilbereich gestaltet auch die Lieferketten um. Anbieter mit AEC-qualifizierten Linien gewinnen Aufträge für Netzteilmodule, die Temperaturschwankungen von −40 °C bis +85 °C und Vibrationen von 10 g-rms standhalten. Firmware-Upgrades, die die Spannung in 20-mV-Schritten modulieren, erschließen Over-the-Air-Energiemanagement – ein Vorteil, der bei älteren Barrel-Stecker-Designs nicht erreichbar ist.

Nach Ausgangsleistung: Das 101–240-W-Segment beschleunigt sich

USB-C PD 3.1 hat proprietäre Stecker bei Hochleistungs-Laptops abgeschafft, sodass der 101–240-Watt-Bereich mit einer CAGR von 20,58 % wächst. Das ≤15-Watt-Segment sieht sich einer Substitution durch Qi2-Pads gegenüber, während der 16–45-Watt-Block im Jahr 2025 dank der installierten Smartphone-Basis noch 35,54 % des Umsatzes hielt. GaN-Geräte ermöglichen dünne, leichte 180–240-Watt-Netzteile, die den Handgepäckvorschriften der Fluggesellschaften entsprechen und die adressierbare Unternehmensnachfrage erweitern.

Anbieter liefern nun firmware-aktualisierbare Netzteile, die die Lebensdauer verlängern und mit den Kreislaufwirtschaftsregeln in Einklang stehen. Das Wachstum bei hohen Wattzahlen kommt auch Komponentenherstellern von Hochstrom-Typ-C-Kabeln und E-Marker-ICs zugute und schafft neue Wertpools im Markt für AC-DC-Netzteile.

Nach Anschlusstyp: Mehrfachanschluss-Hubs gewinnen Schreibtischfläche

Ultra-Mehrfachanschluss-GaN-Docks mit fünf oder mehr Ausgängen verzeichnen eine CAGR von 20,43 %, da hybride Arbeitnehmer ein Netzteil für jedes Gerät benötigen. Einzelanschluss-Geräte halten noch 46,28 % des Umsatzes von 2025, da das Bündeln sie an neue Geräte bindet, aber Käufer im Nachmarkt bevorzugen zunehmend Zwei-bis-Vier-Anschluss-Kompromisse, die Kosten und Nutzen ausbalancieren.

Programmierbare Netzteillogik in PD 3.1 verteilt den Strom nun alle 100 µs neu und hält dabei den thermischen Spielraum aufrecht, während heterogene Lasten geladen werden. Anbieter integrieren HDMI und Ethernet, um Netzteil- und Dock-Kategorien zusammenzuführen und Cross-Selling in das breitere Peripheriegeräte-Budget zu erschließen.

Nach Formfaktor: Desktop-Netzteile erfüllen Kühlungs- und Reparaturanforderungen

Wandstecker-Geräte lieferten im Jahr 2025 39,15 % des Umsatzes, aber Desktop-Netzteile übertreffen sie mit einer CAGR von 20,59 %, da 800-Volt-Racks für KI-Workloads flüssigkeitsgekühlte, vor Ort wartbare Module erfordern. Abnehmbare Stecker mit länderspezifischen Klingen erleichtern zudem die Logistik für globale IT-Flotten.

Modularität entspricht den EU-Recht-auf-Reparatur-Regeln, die eine siebenjährige Ersatzteilversorgung vorschreiben, und fördert das Interesse an austauschbaren Kabeln und Lüfterkassetten. Eingebettete Platinen-Netzteile in medizinischen und industriellen Maschinen bleiben eine profitable Nische, die durch IEC 60601-1 und ähnliche Normen geschützt ist.

Nach Vertriebskanal: Einzelhandel-Nachmarkt definiert Preisanker neu

OEM-Bündelung macht noch 55,19 % des Umsatzes aus, doch der Nachmarkt wächst mit einer CAGR von 20,22 %, da Marken wie Apple keine Ladegeräte mehr in der Verpackung beilegen. E-Commerce-Plattformen verkürzen die Markteinführungszeit für Herausforderer wie Ugreen und Baseus und komprimieren die Preiskorridore, insbesondere im 16–45-Watt-Bereich.

Ankers vertikale Integration ermöglicht Zwei-Wochen-Zyklen vom Konzept bis ins Regal und festigt seinen 25-prozentigen Anteil am USB-C-Netzteilsegment. Die Garantieabwicklung, einst ein Bündelungsvorteil, wird durch Same-Day-Ersatzrichtlinien führender Online-Händler neutralisiert und erleichtert die Einführung von Drittanbieter-Netzteilen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 46,49 % des Umsatzes, da Fabriken in Guangdong-Shenzhen 67 % der weltweiten Einheiten produzierten und die lokale Nachfrage parallel zum Ausbau von Rechenzentren von 12,2 GW auf 26,1 GW stieg. Chinas Staatsnetz wird bis 2030 4 Billionen CNY (553 Milliarden USD) in die Modernisierung der Übertragungsinfrastruktur investieren und hocheffiziente Netzteile in Smart-Grid-Knoten einbetten. Indiens USB-C-Frist im Juni 2025 beschleunigte die Erneuerung von Notebooks, während Japan und Südkorea die 6-Zoll-SiC-Wafer-Linien ausbauten, um die Galliumabhängigkeit zu reduzieren.

Der Nahe Osten ist mit einer CAGR von 20,49 % der am schnellsten wachsende Markt, da AWS, Azure und G42 um den Ausbau von Hyperscale-Kapazitäten wetteifern und die Nachfrage nach 98 % effizienten 200-kW-Racks antreiben, die Wüstenhitze standhalten. Nordamerika profitiert von 7,5 Milliarden USD Bundesfinanzierung für 500.000 Level-2-Ladestationen, die 19,2-kW-Netzteile nach UL- und FCC-Standards unterstützen.

Die Gemeinsame-Ladegerät-Richtlinie Europas erzeugt eine synchronisierte Upgrade-Welle, insbesondere in Deutschland, dem Vereinigten Königreich und Frankreich, die im Jahr 2025 60 % der regionalen Importe ausmachten. Südamerika kämpft mit Währungsrisiken, die die Landekosten um bis zu 35 % erhöhen und OEMs zur lokalen Montage drängen. Afrika, angeführt von Südafrika und Ägypten, nimmt Niedrigwatt-Einheiten von 5–15 Watt auf, da die Mobilfunkdurchdringung wächst, doch der Fluss von Fälschungen untergräbt die Compliance-Bemühungen.

Wettbewerbslandschaft

Der Markt für AC-DC-Netzteile bleibt mäßig fragmentiert: Die fünf größten Anbieter Delta Electronics, Lite-On, Anker, Belkin und Salcomp kontrollierten schätzungsweise 35–40 % des Umsatzes im Jahr 2025. Ankers Netzwerk von 506 Lieferanten, davon 434 chinesische, bildet eine Kostenbasis, die 20–30 % unter der taiwanesischer Wettbewerber liegt und einen 25-prozentigen USB-C-Segmentanteil unterstützt. Delta und Lite-On schwenken auf 800-Volt-Rechenzentrum-Netzteile um, wobei Delta 18 Milliarden THB (500 Millionen USD) in einen Hub in Thailand investiert und Lite-On 11 Milliarden NTD (352 Millionen USD) für die Kapazität 2026 in Taiwan, Vietnam und Nordamerika bereitstellt.

Im E-Commerce heimische Herausforderer wie Ugreen, Baseus und RAVPower bieten Mehrfachanschluss-GaN-Ladegeräte mit Preisnachlässen von bis zu 60 % an und beschleunigen die Kommodifizierung im 16–45-Watt-Segment. Die technologische Differenzierung konzentriert sich auf thermische Innovationen wie eingebettete Wärmerohre und Graphen-Pads, die eine Effizienz von 95 % bei 150-°C-Übergängen aufrechterhalten.

Die Zertifizierungsstrenge nimmt zu: SGS verzeichnete im ersten Quartal 2026 einen Anstieg der Fehlerquoten bei GaN-Netzteilen um 32 %, und Testlaborplätze sind 12–18 Wochen im Voraus ausgebucht, was Unternehmen ohne eigene EMI-Kammern benachteiligt. Rohstoffabsicherung, regionale Servicenetzwerke und firmware-aktualisierbare Designs entwickeln sich zu entscheidenden Wettbewerbsvorteilen im Markt für AC-DC-Netzteile.

Marktführer in der Branche für AC-DC-Netzteile

Delta Electronics, Inc.

Lite-On Technology Corporation

Anker Innovations Technology Co., Ltd.

Salcomp PLC

Belkin International, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: UGREEN brachte das Nexode 500-W-GaN-Desktop-Ladegerät mit sechs Ausgängen auf den Markt – die erste Mainstream-Einheit, die 240 W an einem einzelnen Anschluss erreicht.

- Mai 2025: Navitas Semiconductor ging eine Partnerschaft mit NVIDIA ein, um gemeinsam eine 800-V-HVDC-Architektur für die Stromumwandlung in Rechenzentren der nächsten Generation zu entwickeln.

- April 2025: Delta Electronics stellte eine modulare Megawatt-Flottenlaidelösung und eine ultraflache 50-kW-DC-Wandbox mit einer Effizienz von 97 % vor.

- März 2025: ABB schloss den Kauf der Installationsgeräte-Sparte von Siemens in China für 150 Millionen USD ab und erweiterte damit die Vertriebsabdeckung auf 230 Städte.

Berichtsumfang des globalen Marktes für AC-DC-Netzteile

Der Bericht über den Markt für AC-DC-Netzteile ist segmentiert nach Endverbraucherbranche (Verbraucher, Automobil, Industrie), Ausgangsleistung (≤15 W, 16–45 W, 46–100 W, 101–240 W), Anschlusstyp (Einzelanschluss, Mehrfachanschluss, Ultra-Mehrfachanschluss), Formfaktor (Wandstecker, abnehmbarer Stecker, Desktop, eingebettet), Vertriebskanal (OEM-Bundle, Einzelhandel-Nachmarkt) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Verbraucher | Personal Computer |

| Laptops | |

| Mobilgeräte | |

| Sonstige Verbraucher | |

| Automobil | Ladegeräte für Elektrofahrzeuge |

| Infotainment und Zubehör im Fahrzeug | |

| Industrie |

| ≤ 15 W |

| 16–45 W |

| 46–100 W |

| 101–240 W |

| Einzelanschluss |

| Mehrfachanschluss (2–4 Anschlüsse) |

| Ultra-Mehrfachanschluss (≥ 5 Anschlüsse, GaN-Docks) |

| Wandstecker (Feststecker) |

| Abnehmbarer Stecker (austauschbar) |

| Desktop (Netzteil) |

| Eingebettet, Platinenmontage |

| OEM-Bundle |

| Einzelhandel-Nachmarkt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Endverbraucherbranche | Verbraucher | Personal Computer |

| Laptops | ||

| Mobilgeräte | ||

| Sonstige Verbraucher | ||

| Automobil | Ladegeräte für Elektrofahrzeuge | |

| Infotainment und Zubehör im Fahrzeug | ||

| Industrie | ||

| Nach Ausgangsleistung | ≤ 15 W | |

| 16–45 W | ||

| 46–100 W | ||

| 101–240 W | ||

| Nach Anschlusstyp | Einzelanschluss | |

| Mehrfachanschluss (2–4 Anschlüsse) | ||

| Ultra-Mehrfachanschluss (≥ 5 Anschlüsse, GaN-Docks) | ||

| Nach Formfaktor | Wandstecker (Feststecker) | |

| Abnehmbarer Stecker (austauschbar) | ||

| Desktop (Netzteil) | ||

| Eingebettet, Platinenmontage | ||

| Nach Vertriebskanal | OEM-Bundle | |

| Einzelhandel-Nachmarkt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach Hochwatt-USB-C PD 3.1-Netzteilen wachsen?

Einheiten im 101–240-Watt-Segment werden bis 2031 voraussichtlich mit einer CAGR von 20,58 % steigen, da Gaming-Laptops und mobile Workstations proprietäre Barrel-Stecker aufgeben.

Welche Region wird voraussichtlich die meiste neue Netzteilkapazität hinzufügen?

Der Nahe Osten führt das Wachstum mit einer CAGR von 20,49 % bis 2031 an, angetrieben durch den Ausbau von Hyperscale-Rechenzentren, die 98 % effiziente 200-kW-Desktop-Netzteile benötigen.

Warum sind GaN-Halbleiter für Ladegeräte der nächsten Generation entscheidend?

GaN schaltet oberhalb von 500 kHz, reduziert die Größe um 40 % und erreicht eine Effizienz von 95 %, was Mehrfachanschluss-240-Watt-Designs ohne thermische Drosselung ermöglicht.

Was ist die größte Markteintrittsbarriere für neue Netzteilmarken?

Zertifizierungskosten von UL, IEC und FCC können pro SKU bis zu 50.000 USD erreichen und Markteinführungen um bis zu 16 Wochen verzögern, was etablierte Anbieter mit eigenen EMI-Labors begünstigt.

Wie prägen Recht-auf-Reparatur-Richtlinien das Netzteildesign?

EU-Vorschriften verlangen eine siebenjährige Ersatzteilversorgung, sodass Anbieter auf modulare Desktop-Netzteile mit austauschbaren Kabeln und Lüftern umsteigen, um die Compliance zu erfüllen.

Wird kabelloses Laden kabelgebundene Niedrigwatt-Netzteile ersetzen?

Qi2-Pads erreichen nun 25 Watt, aber ungelöste Wärme- und Fremdkörpererkennungsprobleme oberhalb von 30 Watt bedeuten, dass kabelgebundene 5–15-Watt-Netzteile bis 2031 koexistieren werden.

Seite zuletzt aktualisiert am: