Marktgröße und Marktanteil für Leistungsverstärker

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.15 Milliarden US-Dollar |

| Marktgröße (2031) | 42.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.91% CAGR |

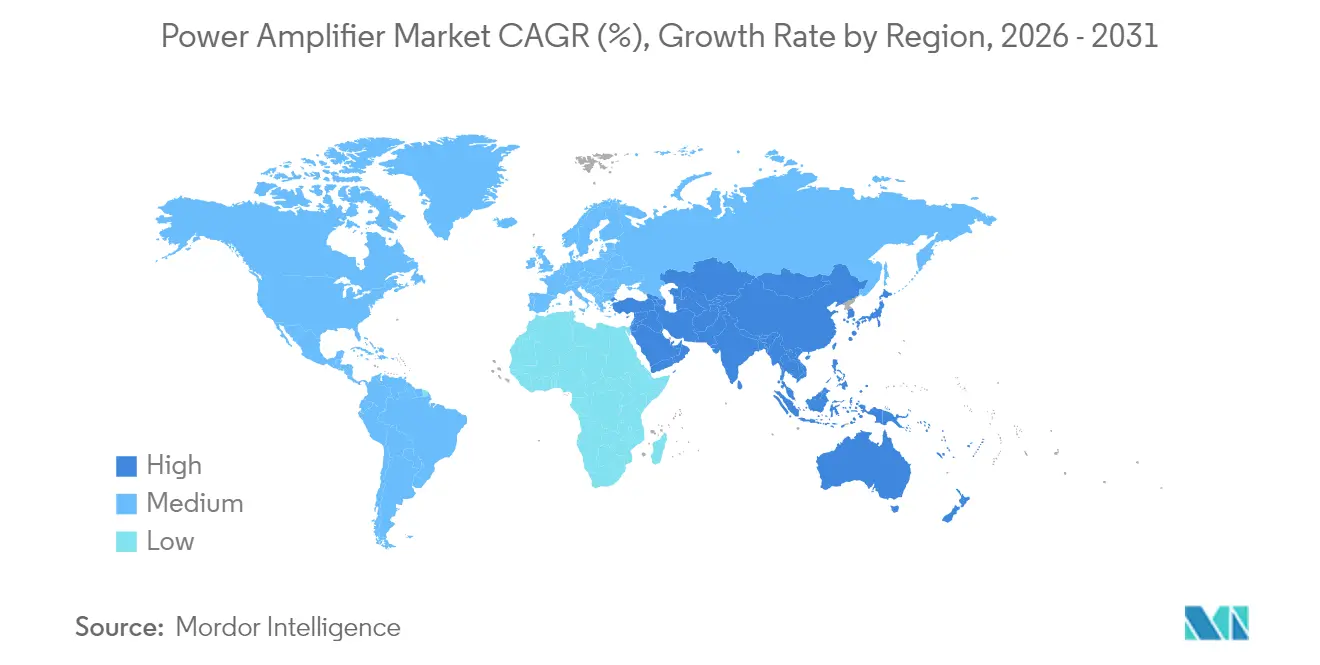

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

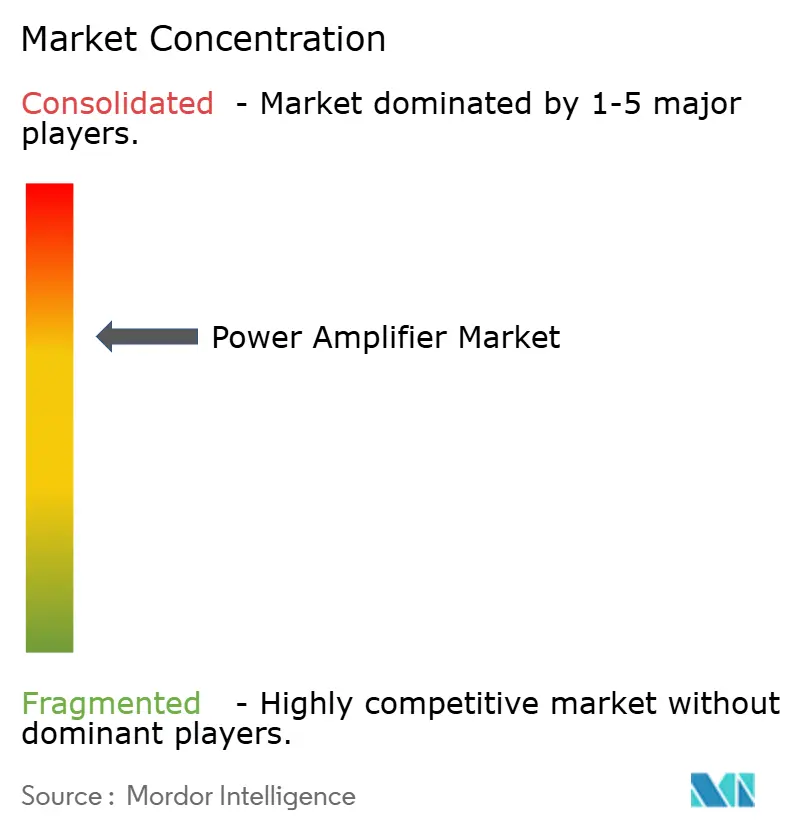

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Leistungsverstärker von Mordor Intelligence

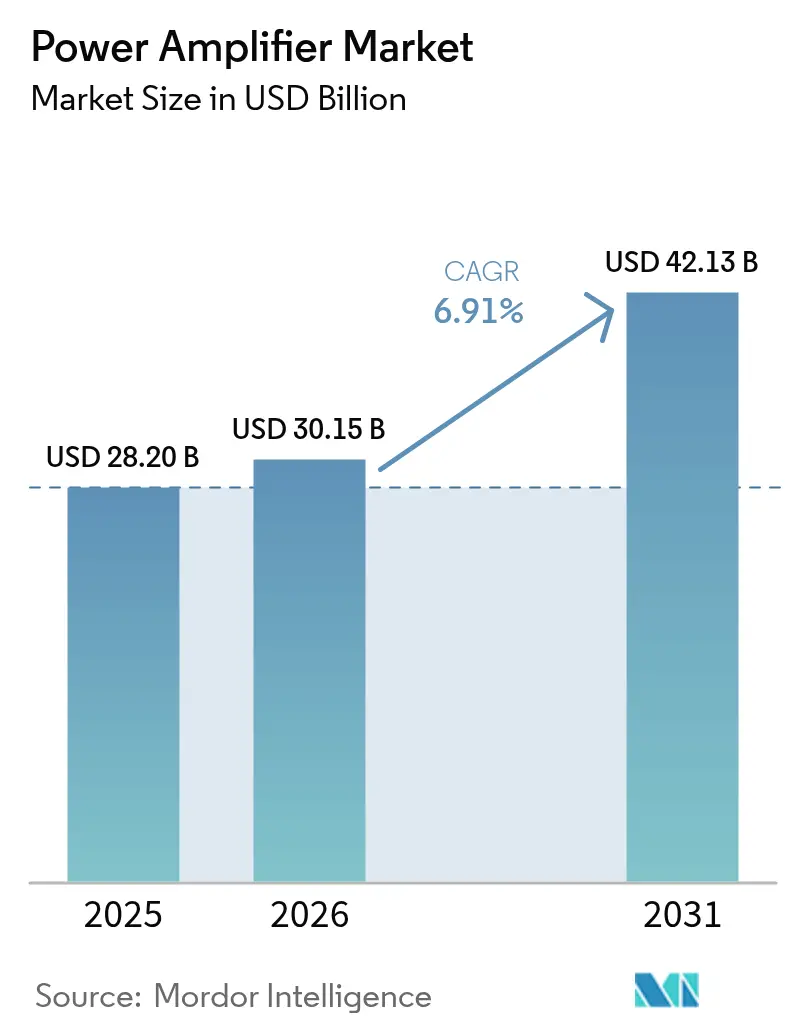

Die Marktgröße für Leistungsverstärker wurde im Jahr 2025 auf 28,20 Milliarden USD geschätzt und soll von 30,15 Milliarden USD im Jahr 2026 auf 42,13 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,91 % während des Prognosezeitraums (2026–2031). Schnelle 5G-Rollouts, sich ausdehnende Wi-Fi-6/7-Erneuerungszyklen und eine wachsende Automobilnachfrage nach hocheffizienten Klasse-D-Audioplattformen haben die Umsatzexpansion im vergangenen Jahr unterstützt. GaN-Bauelemente verdrängten weiterhin ältere GaAs-Technologien in Makrozellen-Funkeinheiten und boten höhere Leistungsdichte sowie reduzierten Energieverbrauch für Netzbetreiber. Unterdessen behielt Asien-Pazifik seinen Kostenvorteil bei der Backend-Montage von Leistungsverstärkern für Mobiltelefone, was regionalen Anbietern ermöglichte, die Markteinführungszeit für Mehrband-HF-Frontends zu beschleunigen. Das mittlere Frequenzband (1–6 GHz) blieb das optimale Preis-Leistungs-Verhältnis sowohl für Infrastruktur als auch für Unterhaltungselektronik, während Millimeterwellen-Verstärker oberhalb von 20 GHz das schnellste Stückzahlwachstum verzeichneten, da Satelliten-Breitband und Festfunk-Zugang im Jahr 2024 und Anfang 2025 skaliert wurden.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 48,12 % im Jahr 2025; der Nahe Osten und Afrika werden voraussichtlich bis 2031 mit einer CAGR von 11,18 % wachsen.

- Nach Branche entfiel auf Unterhaltungselektronik im Jahr 2025 ein Anteil von 37,98 % am Markt für Leistungsverstärker, während der Automobilsektor bis 2031 mit einer CAGR von 11,86 % wächst.

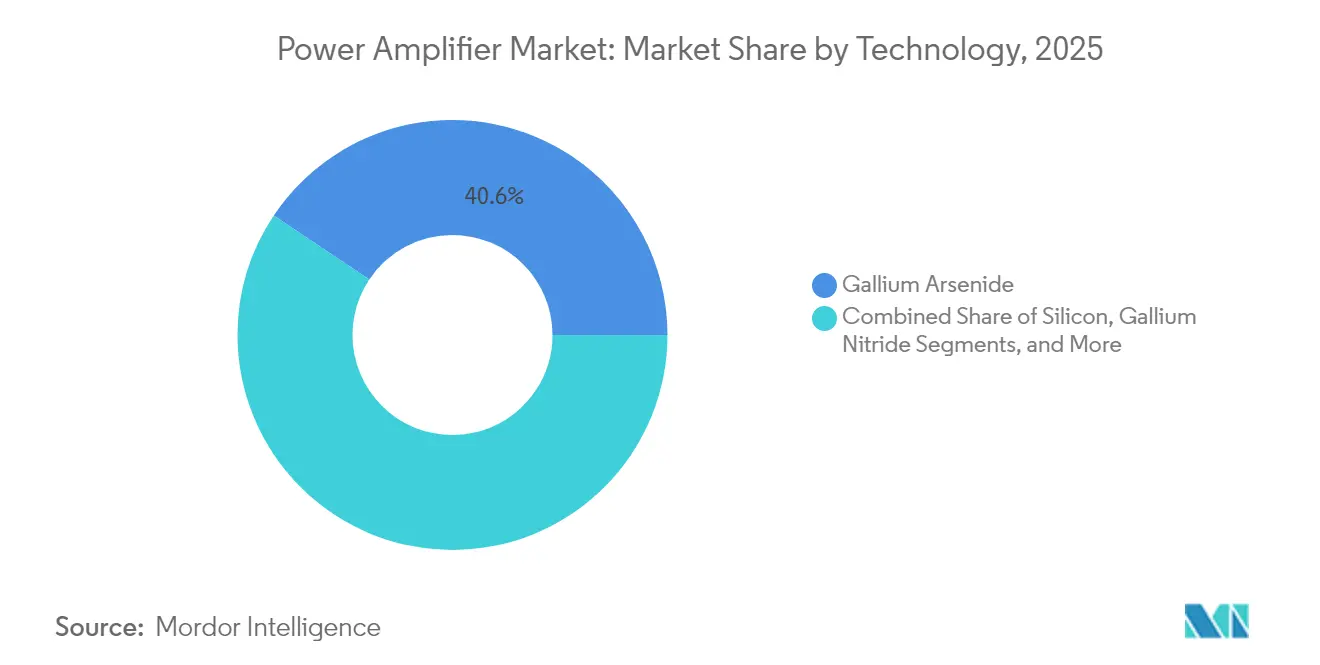

- Nach Technologie hielt GaAs im Jahr 2025 einen Anteil von 40,62 %; GaN wird voraussichtlich mit einer CAGR von 16,92 % über 2026–2031 wachsen.

- Nach Frequenzband entfielen auf 1 – 6 GHz im Jahr 2025 45,53 % des Marktanteils für Leistungsverstärker, während das Segment >20 GHz bis 2031 eine CAGR von 18,54 % erzielen soll.

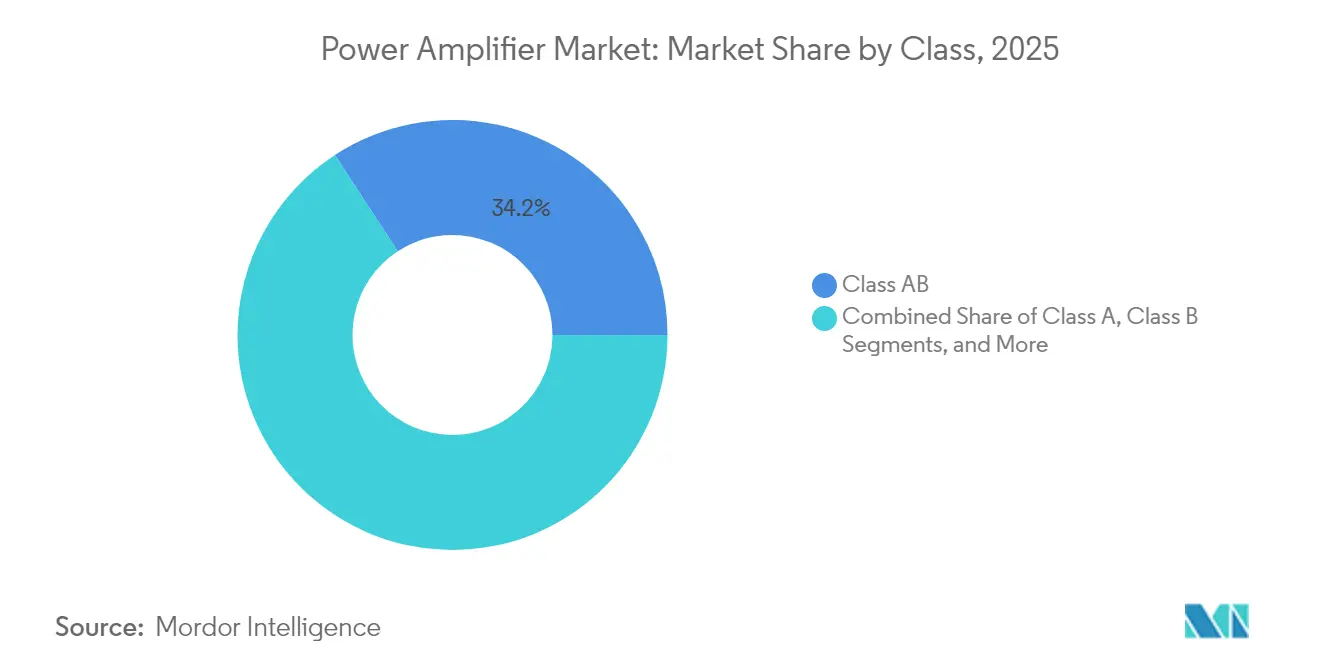

- Nach Klasse dominierte Klasse AB mit 34,21 % der Marktgröße für Leistungsverstärker im Jahr 2025; Klasse D wächst mit einer CAGR von 13,49 %.

- Nach Produkt erzielten HF/Mikrowellen-Verstärker im Jahr 2025 56,85 % des Umsatzes, während Audio-Verstärker voraussichtlich mit einer CAGR von 9,72 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Leistungsverstärker-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GaN-Leistungsverstärker in 5G Massive-MIMO | +1.8% | Ostasien, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wi-Fi-6/7-Router-Erneuerung | +1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| EV-Infotainment und ADAS Klasse-D-Audio | +0.9% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| LEO-Satelliten-Ku/Ka-Band-Festkörper-Leistungsverstärker | +1.3% | Global, Schwerpunkt im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| HF-Heizung in intelligenten Fabriken | +0.7% | Deutschland, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| O-RAN-Mehranbieterlösungen | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

GaN-Leistungsverstärker in 5G Massive-MIMO

Typische Makrozellen-Funkeinheiten, die im Bereich von 1,35 GHz bis 7,6 GHz betrieben werden, meldeten in Feldinstallationen im Jahr 2024 eine Drain-Effizienz von bis zu 38 %, was die Betriebskosten für Netzbetreiber senkte.[1]RFHIC Corporation, "RFHIC and MaxLinear Collaborate to Introduce High-Efficiency Power Amplifier Solution for 5G Macrocell Radio Units," rfhic.com Der kleinere Platzbedarf von GaN-Chips ermöglichte dichtere Antennenpanele und vereinfachte Wärmemanagement-Layouts, sodass 64-T/64-R-Arrays in großen Stückzahlen für städtische Verdichtungsprojekte geliefert werden konnten. Regionale Netzbetreiber in Japan und Südkorea nutzten die Effizienzgewinne, um Kohlenstoffreduzierungs-Roadmaps einzuhalten, und verstärkten die Beschaffung von GaN-Frontend-Modulen in den Ausschreibungszyklen 2025. Da die Kosten pro Watt weiter sinken, dürfte die GaN-Durchdringung im Markt für Leistungsverstärker vor 2028 Parität mit GaAs in Makrozellen erreichen.

Wi-Fi-6/7-Router-Erneuerung

Anbieter von Heimnetz- und Unternehmens-Zugangspunkten beschleunigten im Jahr 2024 die Markteinführung der zweiten Generation von Wi-Fi 6 und frühen Wi-Fi-7-Produkten, was mittelleistungsstarke lineare Leistungsverstärker erforderte, die den Mehrverbindungsbetrieb über 5 GHz und 6 GHz aufrechterhalten können. Lösungen wie die AsiaRF-Plattform AP7988-002 integrierten ein Hochleistungs-Frontend-Modul, das den Durchsatz auf 19 Gbps ausdehnte und damit die durchschnittlichen Verkaufspreise für HF-Frontends anhob. Im ersten Quartal 2025 veröffentlichte HPE Aruba Networking Dreiband-Wi-Fi-7-Zugangspunkte, die die aggregierte Kapazität um 30 % verbesserten und die Nachfrage nach Premium-Silizium mit engeren EVM- und Nachbarkanalunterdrückungsspezifikationen intensivierten. Dieser Erneuerungszyklus dürfte den Markt für Leistungsverstärker bis mindestens 2027 auf einem robusten Lieferpfad halten.

EV-Infotainment und ADAS-Einführung von Klasse-D-Audio-Leistungsverstärkern

Europas Plattformen für batterieelektrische Fahrzeuge (BEV) übernahmen Vierbrücken-Klasse-D-Verstärker wie STMicroelectronics' FDA801, der bei 50 W pro Kanal eine Effizienz von 93 % liefert und einen DAC mit geringer Latenz integriert. Die Bauelemente unterstützen sowohl immersives Audio als auch die Synthese von Warntönen für Fahrerassistenzfunktionen. Erstausrüster im Infotainment-Bereich gaben bekannt, dass der Wechsel von Klasse AB zu Klasse D 0,5 kWh pro 100 km Fahrzyklus einspart – eine wesentliche Größe angesichts der Reichweitenangst. Mit zunehmender BEV-Durchdringung werden Designgewinne im Automobilbereich voraussichtlich den Umsatzanteil von Klasse D im Markt für Leistungsverstärker bis 2030 erheblich steigern.

LEO-Satellitenkonstellationen treiben Ku/Ka-Band-Festkörper-Leistungsverstärker an

Regionale Netzbetreiber im Nahen Osten und Afrika investierten weiterhin in Hunderte von Ku-Band-Gateways, die mit Festkörper-Leistungsverstärkern ausgestattet sind und eine mittlere Betriebsdauer zwischen Ausfällen von mehr als 100.000 Stunden bieten. Gilats Endurance-Linie ersetzte Wanderfeldröhrenverstärker an mehreren Teleport-Standorten, senkte die Wartungskosten und verbesserte die Linearität für hochwertige QAM-Modulationen. Parallel dazu begann MACOM mit der Bemusterung eines linearisierten Q-Band-GaN-MMIC, der den Leistungshinzufügungswirkungsgrad über 25 % bei 45 GHz hebt und den Weg für Feeder-Links mit höherem Durchsatz ebnet. Mit fast 5.000 gestarteten LEO-Satelliten im Zeitraum 2024–2025 sind Ku/Ka-Lieferungen darauf ausgerichtet, ein zweistelliges Umsatzwachstum im Hochfrequenzbereich des Marktes für Leistungsverstärker zu verankern.

Analyse der Hemmnisse-Auswirkungen auf den Leistungsverstärker-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der GaAs-Wafer-Versorgung | -0.8% | Global, Schwerpunkt Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| EU-Ökodesign-Leerlaufleistungsobergrenzen | -0.6% | Europäische Union | Langfristig (≥ 4 Jahre) |

| Preisverfall bei CMOS-Leistungsverstärkern im unteren Preissegment | -0.5% | Global, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Thermische Grenzen bei Silizium-Leistungsverstärkern über 28 GHz | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

GaAs-Wafer-Versorgungsengpässe erhöhen die Stücklistenkosten

Die Galliumverfügbarkeit verschärfte sich Ende 2024, nachdem Exportkontrollmaßnahmen die chinesische Raffinerieproduktion einschränkten und die Preise für GaAs-Epitaxie-Wafer um bis zu 18 % in die Höhe trieben. Mehrschichtige HF-Frontend-Module sahen sich daher mit höheren Stücklistenkosten konfrontiert, was die Margen der Mobiltelefon-OEMs unter Druck setzte und einen beschleunigten Schwenk zu GaN-auf-Silizium-Prozessen begünstigte. Finwave Semiconductor schloss einen Foundry-Vertrag mit GlobalFoundries ab, um Enhancement-Mode-GaN-auf-Si für Sub-6-GHz-Mobiltelefone zu kommerzialisieren, mit dem Ziel, die GaAs-Kostenvolatilität zu neutralisieren. Während eine langfristige Diversifizierung das Inflationsrisiko dämpfen wird, kürzen kurzfristige Beschaffungsschwierigkeiten die Gesamt-CAGR des Marktes für Leistungsverstärker um nahezu einen Prozentpunkt.

EU-Ökodesign-Leerlaufleistungsobergrenzen für Audio-Leistungsverstärker

Überarbeitete Ökodesign-Richtlinien, die ab 2024 gelten, schreiben eine Leerlaufleistungsaufnahme von unter 1 W für Verbraucher- und Gewerbe-Audiogeräte vor, die im Europäischen Wirtschaftsraum verkauft werden. Anbieter wie Extron aktualisierten Klasse-D-Netzwerkverstärker mit Öko-Standby-Modi, die eine Ruhestromaufnahme von 0,5 W erreichen, ohne die schnelle Aufwachzeit zu beeinträchtigen. Compliance-Engineering-Kosten und Neuzulassungstests haben die Produktentwicklungszyklen verlängert, was kleineren Marken die Wettbewerbsfähigkeit erschwert und die Stückzahlnachfrage in den Legacy-Klasse-AB-Kanälen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Leistungsverstärker-Marktes

Nach Technologie:

GaN verdrängt die GaAs-DominanzGaAs-Bauelemente behielten im Jahr 2025 eine Umsatzposition von 40,62 % aufgrund der fest verankerten 1–6-GHz-Mobiltelefon-Sockel, während GaN-Lieferungen durch Makrozellen-Rollouts und Ku-Band-Gateways in die Höhe schnellten. Die CAGR von 16,92 % für GaN bis 2031 soll seinen Anteil an der Marktgröße für Leistungsverstärker in der Funkzugangsinfrastruktur bis zum Ende des Prognosezeitraums auf nahezu die Hälfte anheben. Qorvo dokumentierte eine Reduzierung der Sperrschichttemperatur um 15 °C bei identischer Ausgangsleistung nach der Migration einer 3,5-GHz-Doherty-Stufe auf GaN-auf-SiC, was die Betriebskosteneinsparungen für Netzbetreiber bestätigt.

Siliziumgermanium blieb integraler Bestandteil von Phasenarray-Strahlformungskernen, während Bulk-CMOS in energiearmen Bluetooth- und Wi-Fi-IoT-Knoten relevant blieb. Forschungen bei IMEC zur GaN-MISHEMT-Vorspannungsstabilität beseitigten Gate-Lag-Barrieren, die zuvor den Drain-Wirkungsgrad oberhalb von 30 GHz begrenzten, und ebneten den Weg für die GaN-Verbreitung in Mobiltelefon-Millimeterwellen-Modulen. Aufkommende GaN-auf-Diamant-Substrate versprechen weiteren thermischen Spielraum, ein wichtiger Enabler für nachfolgende 6G- und X-Band-Radar-Designgewinne.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt:

HF/Mikrowellen-Verstärker führen den Marktanteil anHF- und Mikrowellenkategorien generierten im Jahr 2025 56,85 % des Umsatzes, verankert durch 5G-Makrozellen, Small Cells und Satellitenkommunikations-Bodenstationen. Filtronic lieferte Ku-Band-GaN-MMICs mit einer Nennleistung von 80 W, die die vorherigen GaAs-Produktlinien um 40 % beim Leistungshinzufügungswirkungsgrad übertrafen und kompaktere Array-Aperturen ermöglichten. Audio-Leistungsverstärker trugen einen kleineren, aber schnell wachsenden Anteil bei: Die Verbreitung von Smart-Speakern und Mehrkanal-Fahrzeugunterhalungssystemen steigerte die Lieferungen, und GaN-Feldeffekttransistoren beseitigten Totzeit-Einschränkungen, die die Silizium-MOSFET-Klangtreue in Hochleistungs-Klasse-D-Platinen begrenzten.

Industrielle und wissenschaftliche HF-Generatoren für Plasma und Heizung steigerten ebenfalls die Nachfrage nach SiC- und GaN-Transistoren. Texas Instruments erweiterte seinen Breitband-LDMOS-Vorsteuererkatalog für industrielle Laser- und MRT-Magnetleistungsstufen und festigte damit die Rolle der HF-Produktkategorie als Umsatzstütze des Marktes für Leistungsverstärker.

Nach Frequenzband:

Mittelband dominiert, Millimeterwelle wächst starkDas Sub-6-GHz-Segment kontrollierte im Jahr 2025 45,53 % des Umsatzes aufgrund der allgegenwärtigen LTE- und frühen 5G-Mittelbandzuteilungen. Dennoch wird das Segment >20 GHz voraussichtlich eine CAGR von 18,54 % verzeichnen und dem Markt für Leistungsverstärker im Bereich Satelliten-Backhaul und Festfunk-Zugang überproportionalen Mehrwert hinzufügen. Qorvos TGA4548-SM-MMIC zeigte 25 % Leistungshinzufügungswirkungsgrad bei 18 GHz und lieferte dabei 10 W Sättigungsleistung, was einen Fortschritt für luftgestützte X-Band-Radare markiert. GaN-auf-Diamant-Evaluierungen, die von akademischen Konsortien durchgeführt wurden, verzeichneten eine Wärmeleitfähigkeit von nahezu 1.700 W/m·K, doppelt so hoch wie bei SiC, und ebneten den Weg für 40-GHz-Knoten und höher im Rahmen der 6G-Agenda.

Unterhalb von 1 GHz blieb das Band für NB-IoT-Asset-Tracking und Versorgungsmessung wichtig, aber das Umsatzpotenzial schien aufgrund von Durchschnittsverkaufspreiskompression begrenzt. Bänder von 6–20 GHz gewannen bescheidenen Auftrieb durch Punkt-zu-Punkt-Mikrowellenverbindungen, die faserknappen ländlichen Backbones entlasteten.

Nach Klasse:

Klasse AB balanciert Leistung und EffizienzKlasse AB behielt mit 34,21 % des Umsatzes im Jahr 2025 die Führungsposition, da seine Linearitätskennwerte die Nachbarkanalunterdrückungsmasken in Mobiltelefonen erfüllten. Designgewinne erstreckten sich von 700-MHz-Paging bis zu 5-GHz-Wi-Fi-Router-Verstärkern. Im Gegensatz dazu wandelt die CAGR von 13,49 % bei Klasse D Automobil- und Smart-Speaker-Sockel in hohem Tempo um; Extrons NetPA-Ultra-Verstärkerfamilie demonstrierte 77 % Effizienz in einer Dante-fähigen Rack-Einheit und unterstrich damit die grünen Qualitäten dieser Klasse.

Hocheffiziente Schaltmodustopologien wie Klasse E/F tauchten weiterhin in Drahtlosleistungssendern und Energiegewinnungsblöcken auf, aber ihr aggregierter Umsatz blieb eine Nische.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branche:

Unterhaltungselektronik führt, Automobil beschleunigtMobiltelefone, Tablets und Wearables hielten im Jahr 2025 37,98 % des Umsatzes und sicherten die Vorrangstellung des Unterhaltungselektronik-Segments im Markt für Leistungsverstärker. Geräte-OEMs integrierten Dual-Connectivity-Frontend-Module (5G + Wi-Fi 7), die den HF-Inhalt pro Gerät um 12 % gegenüber dem Vorjahr erhöhten und die Siliziumnnachfrage ankurbelten. Skyworks prognostizierte einen Anstieg der 5G-Anbindungsraten für Mittelklasse-Mobiltelefone um 15 % und stärkte damit seine mobile Umsatzpipeline.

Der Automobilsektor verzeichnete mit einer CAGR von 11,86 % das schnellste Wachstum, geprägt durch EV-Infotainment und Radar-Domänencontroller, die Mehrkaskaden-Verstärker mit geringem Phasenrauschen erfordern. Microchip betonte, dass Premium-SUV-Ausstattungen bis zu 20 Audiokanäle mit je 50 W einsetzen, eine wesentliche Steigerung gegenüber den Zahlen von 2023. Die industrielle Akzeptanz stieg parallel zu Industrie-4.0-Nachrüstungen, bei denen Magnetrons durch Festkörper-HF-Heizgeräte ersetzt wurden, während Telekommunikationsbetreiber weiterhin das Infrastrukturvolumen antrieben.

Geografische Analyse

APAC-Leistungsverstärker-Markt

Asien-Pazifik erwirtschaftete 2025 48,12 % des weltweiten Umsatzes, getragen von Chinas Montagekorridoren für Mobiltelefone, die mehr als die Hälfte der regionalen GaAs-Chips im Niederfrequenzband verbrauchten. Koreanische Halbleiterfabriken nutzten die vertikale Integration, um 5G-HF-Frontends hochzufahren, während japanische Materiallieferanten die SiC-Wafer-Produktion ausweiteten, um Engpässe bei GaN-Substraten zu überbrücken. Indiens produktionsgebundene Anreize für Smartphone-EMS-Unternehmen weiteten die inländische Nachfrage aus und schufen einen aufstrebenden, lebhaften Cluster von HF-Test- und Verpackungsunternehmen. Auf kurze Sicht ist Asiens politischer Schwerpunkt auf einheimischen Verbindungshalbleiter-Lieferketten darauf ausgerichtet, die regionale Kontrolle über den Leistungsverstärker-Markt zu stärken.

Nordamerika-Leistungsverstärker-Markt

Nordamerika belegte wertmäßig den zweiten Platz. Marktführende Unternehmen wie Qorvo, Broadcom und Wolfspeed nutzten ihre Patentportfolios in den Bereichen GaN-Leistungsdichte und thermische Verpackung, um neue Aufträge im Verteidigungs- und 5G-O-RAN-Bereich zu gewinnen. Die Radar-Modernisierungsprogramme des Pentagons setzten GaN-Kacheln im X-Band ein und trieben die durchschnittlichen Verkaufspreise der Bauelemente deutlich über das Niveau kommerzieller Qualitäten. Telekommunikationsbetreiber blieben zentrale Käufer und rüsteten Mittelband-Träger auf 64T/64R-Arrays in dichten städtischen Clustern auf.

Europa-Leistungsverstärker-Markt

Europas Marktanteil konzentrierte sich auf Deutschland und Frankreich, wo Automobil- und Luft- und Raumfahrthersteller hochlineare Leistungsverstärker für Fahrzeuginnenraum-Audio, ADAS und Mehrband-Satellitenkommunikation absorbierten. Die EU-Ökodesign-Verordnung für Leerlaufleistung veranlasste einen raschen Übergang zu Klasse-D-Verstärkern und schuf einen vorübergehenden Mismatch zwischen Altbeständen und Neubau-Spezifikationen. Britische Halbleiterfabriken erkundeten die GaN-auf-Diamant-Epitaxie durch öffentlich-private Konsortien, um die Wettbewerbsfähigkeit gegenüber asiatischen Mitbewerbern zu erhalten.

Naher Osten und Afrika sowie Südamerika-Leistungsverstärker-Markt

Die Region Naher Osten und Afrika wies zwar ein geringeres Volumen auf, verzeichnete jedoch mit einer CAGR von 11,18 % das stärkste Wachstum, angetrieben durch den Ausbau von Ka-Band-Teleports und staatliche LEO-Konnektivitätsprogramme. Nationale Betreiber in Saudi-Arabien und Nigeria reservierten Investitionsausgaben für Gateways, die 40-W-Ku-Band-SSPAs integrieren, und verbreiterten damit den adressierbaren Anteil am Leistungsverstärker-Markt. Südamerika folgte mit moderater Nachfrage, angeführt von Brasiliens 5G-Mittelband-Auktionen und staatlich geförderten ländlichen Breitbandprogrammen.

Regulatorisches Umfeld

Der Versand von Leistungsverstärkern für HF-Geräte wird durch Marktzugangsvorschriften in Bezug auf HF-Emissionen und Gerätezulassungen geprägt. In den Vereinigten Staaten regeln die FCC-Gerätezulassungsanforderungen gemäß 47 CFR Part 2 und Part 15 die Vermarktung und den Betrieb von HF-Geräten, und 47 CFR 2.815 beschränkt die Vermarktung, den Verkauf oder die Einfuhr externer HF-Leistungsverstärker, die unterhalb von 144 MHz betrieben werden können, sofern keine Zertifizierungsgenehmigung vorliegt. Dies beeinflusst, wie Anbieter diskrete Bauteile und Module in Endgeräten positionieren.

Die Handelskonformität wird auch für fortschrittliche Verbindungshalbleiter-Bauelemente strenger, die in leistungsstarken HF-Endstufen verwendet werden. Im Mai 2026 veröffentlichte das U.S. Department of Commerce Bureau of Industry and Security (BIS) eine vorläufige Endregel, mit der bestimmte thermisch optimierte GaN-Leistungsmodule im QFN-Gehäuse in den Kontrollrahmen der Export Administration Regulations (EAR) aufgenommen wurden. Im Juli 2026 erließ das BIS eine vorläufige Endregel, die SiC-MOSFETs mit 1200 V und höher in die EAR-Anhang-E1-Kontrollliste aufnahm, was die Genehmigungshürden für Exporte nach China und ausgewählte Schwellenmärkte erhöht. In Europa gilt die Funkanlagenrichtlinie (2014/53/EU) weiterhin für Funkanlagen und aktive Antennen mit integrierten Verstärkern, und die Delegierte Verordnung (EU) 2026/339 aktualisiert den RED-Rahmen mit Bestimmungen zu Cybersicherheit, Schutz personenbezogener Daten und Netzwerkintegrität, wodurch sich der Compliance-Aufwand für vernetzte Funkprodukte erhöht, die HF-Frontends und Leistungsverstärker integrieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Leistungsverstärker beginnt mit Rohstoffen und Substraten (Gallium, Arsen, SiC-Boules und Silizium), geht dann zu Epitaxiewachstum und Wafer-Fertigung (GaAs, GaN-auf-SiC, GaN-auf-Si, SiGe und CMOS) über, gefolgt von Bauteilfertigung, Test und fortschrittlicher Verpackung (Multi-Chip-Module, Frontend-Module und thermisch optimierte Gehäuse). Montage, HF-Kalibrierung und Systemintegration erfolgen nachgeschaltet bei OEMs und mehrstufigen Integratoren in Smartphones, Wi-Fi-Access-Points, 5G-Funkgeräten (einschließlich O-RAN), Automobil-Infotainment und -Radar sowie Satelliten-Bodenausrüstung, woraufhin der Vertrieb über Direktverkauf und autorisierte Vertriebspartner erfolgt.

Das Angebot an Halbleitern mit großer Bandlücke wird zunehmend durch die Substrat- und Epitaxiekapazität eingeschränkt, insbesondere durch die Verfügbarkeit defektarmer GaN-auf-SiC-Wafer, während auch die Volatilität der GaAs-Inputkosten in der Kette sichtbar wurde. Produkt- und Plattformentwicklungen im Jahr 2026 spiegeln eine Verschiebung hin zu höherer Integration und schnelleren Designzyklen wider: Ampleon stellte ein vollständig integriertes 70-W-GaN-Doherty-PA-Modul mit integrierter Bias-Steuerung für 5G Massive MIMO vor, WIN Semiconductors qualifizierte eine 40-V-GaN-auf-SiC-Plattform (NP12-0B) zur Erhöhung der Leistungsdichte für HF-Frontends, und UMS brachte einen Ka-Band-Hochleistungsverstärker (27,5–31 GHz) auf GaN-auf-SiC-Basis auf den Markt. Foundry-Enablement und Bauteil-F&E speisen diese Pipeline ebenfalls, unter anderem berichtete Fujitsu von 74,3% Leistungsumwandlungseffizienz bei 8 GHz mit GaN-auf-SiC-HEMT-PA-Technologie für zukünftige FR3-orientierte Systeme.

Wettbewerbslandschaft

Fünf führende Anbieter – Broadcom, Qorvo, Skyworks Solutions, Murata Manufacturing und Infineon Technologies – hielten im Jahr 2024 gemeinsam den Großteil des globalen Umsatzanteils. Ihre Skalenvorteile resultierten aus eigener Epitaxie-Produktion, Wafer-Verarbeitung und Mehrchip-Modul-Integration, die Kostenkurven komprimierten. Broadcom erweiterte GaN-Doherty-Leistungsverstärker in die Kabelinfrastruktur, während Qorvo die GaN-auf-SiC-Kapazität durch die Erweiterung seiner Fabrik in Richardson, Texas, vertiefte. Skyworks weitete die Beteiligung aus, indem es sich an chinesischen Mobiltelefon-OEM-Referenzdesigns ausrichtete und aggressiven CMOS-Einsteigern im unteren Preissegment entgegenwirkte.

Disruptoren in Nischenbereichen nutzten architektonische Verschiebungen. Falcomm führte Dual-Drive™-Architekturen ein, die eine theoretische Effizienz von 78,5 % bei 28 GHz erzielten und einen potenziellen Wendepunkt in der Millimeterwellen-Designökonomie signalisierten. Finwaves Enhancement-Mode-GaN-auf-Si-Roadmap zielte auf Mobiltelefon-Sockel ab, die historisch von GaAs dominiert wurden. Auf Systemebene öffneten offene RAN-Makrozellen die Beschaffung für spezialisierte Leistungsverstärker-Anbieter, erodierten den Anteil etablierter Anbieter und intensivierten den Wettbewerb bei Linearitäts-plus-Effizienz-Benchmarks.

Wärmemanagement-Innovation blieb ein zentrales Wettbewerbsfeld. Forschungskonsortien demonstrierten GaN-auf-Diamant-Sperrschichtwiderstand unter 0,25 K mm²/W, was 10-W-Millimeterwellen-Chips innerhalb von Smartphone-Formfaktoren ermöglicht.[4]Journal of Semiconductors, "GaN-on-Diamond Technology for Next-Generation Power Devices," springer.com Anbieter, die Materialfortschritte mit digitalen Vorverzerrungsanwendungsspezifischen integrierten Schaltkreisen kombinierten, sicherten sich Prämienmargen in Verteidigungs- und Satellitenanwendungen. Der Preiswettbewerb hielt im Niedrigleistungs-Bluetooth-Segment an, wobei chinesische fabless-Unternehmen Einband-CMOS-Leistungsverstärker in hohen Stückzahlen unter 0,05 USD drückten.

Marktführer im Bereich Leistungsverstärker

-

Broadcom Inc.

-

Qorvo Inc.

-

Skyworks Solutions Inc.

-

Qualcomm Technologies Inc.

-

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Leistungsverstärker-Markt

- Broadcom Inc.

- Qorvo Inc.

- Skyworks Solutions Inc.

- Qualcomm Technologies Inc.

- Infineon Technologies AG

- Texas Instruments Inc.

- Analog Devices Inc.

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Renesas Electronics Corp.

- Wolfspeed Inc.

- MACOM Technology Solutions Inc.

- ON Semiconductor Corp.

- Microchip Technology Inc.

- Rohm Semiconductor

- Panasonic Corp.

- Murata Manufacturing Co. Ltd.

- Mini-Circuits

- CAES (Cobham Advanced Electronics)

- Sumitomo Electric Device Innovations

- Empower RF Systems

- Falcomm Inc.

- Finwave Semiconductor Inc.

Marktchancen und Zukunftsaussichten

Ein wichtiger Freiraum entsteht an der Schnittstelle zwischen höherfrequenten Funksystemen und thermisch begrenzten Bauformen, wo Effizienz, Linearität und Verpackung die Adoptionsentscheidungen stärker prägen als die Transistorkosten allein. mmWave- sowie Satelliten-Nutzlast- und Gateway-Entwicklungen ziehen mehr Wert in den Bereich über 20 GHz, was auch die Nachfrage nach fortschrittlichen thermischen Lösungen erhöht (zum Beispiel GaN-auf-SiC heute und GaN-auf-Diamant-Forschung, auf die im gesamten Ökosystem verwiesen wird) sowie nach Modulen, die durch integrierte Überwachung und Bias-Steuerung die Inbetriebnahmezeit von Systemen verkürzen. Parallel dazu begünstigt die EU-Ökodesign-Obergrenze für den Leerlaufverbrauch (in Kraft seit 2024) weiterhin Architekturen und Steuerungsfunktionen, die den Standby-Verbrauch bei der Audioverstärkung reduzieren, was Raum für differenzierte Klasse-D-Plattformen und vernetzte Audioprodukte schafft, die einen niedrigen Ruhestromverbrauch bei gleichzeitiger Erfüllung der Leistungsziele nachweisen können.

Auf der Angebots- und Kommerzialisierungsseite konzentrieren sich die Chancen auf Anbieter, die Bauteilleistung mit Herstellbarkeit und compliance-gerechter Produktisierung kombinieren können. Marktsignale sind unter anderem die Einführung eines integrierten 70-W-GaN-Doherty-PA-Moduls für Massive-MIMO-Basisstationen mit integrierter Bias-Steuerung durch Ampleon (2026) und die Qualifizierung einer 40-V-GaN-auf-SiC-Prozessplattform für HF-Designs mit höherer Leistungsdichte durch WIN Semiconductors (2026). Diese Schritte verkürzen die OEM-Designzyklen und erhöhen den Wertanteil pro Funkgerät. Frühe 6G- und fortschrittliche Radararbeiten unterstützen auch FR3- und X-Band-Entwicklungspfade, und Fujitsu berichtete von 74,3% Leistungsumwandlungseffizienz bei 8 GHz mit GaN-HEMT-Technologie (März 2026). Dieses Ergebnis untermauert einen technischen Weg zu effizienteren HF-Endstufen, bei denen Energieverbrauch und thermischer Spielraum zu limitierenden Faktoren für Infrastruktur- und Verteidigungsprogramme werden.

Jüngste Branchenentwicklungen im Leistungsverstärker-Markt

- Juli 2026: Apple gab eine mehrjährige Verpflichtung von über 30 Milliarden USD mit Broadcom bekannt, um die US-Fertigung von HF-Komponenten auszubauen, einschließlich an Standorten in Fort Collins, Colorado, zusammen mit einer geplanten Kapitalausgabe von 1,5 Milliarden USD. Die Ankündigung unterstützt die inländische Versorgungssicherheit für kritische HF-Inhalte, die in Konnektivitätsplattformen verwendet werden, welche auf leistungsstarke Verstärkerketten und angrenzende Frontend-Komponenten angewiesen sind.

- Juni 2026: Ampleon brachte das G1M3438P70C auf den Markt, ein vollständig integriertes 70-W-GaN-Doherty-Leistungsverstärkermodul für 5G-Massive-MIMO-Basisstationen mit integrierter Bias-Steuerung. Durch die Einbettung der Bias-Steuerung auf Modulebene reduziert das Design den Integrationsaufwand für Funk-OEMs und unterstützt eine schnellere Markteinführung für Upgrades von Hochleistungs-Makrofunkgeräten.

- April 2025: HPE Aruba Networking brachte Tri-Band-Wi-Fi-7-Access-Points auf den Markt, die die aggregierte drahtlose Kapazität um etwa 30% erhöhten und eine verbesserte HF-Verstärkung mittlerer Leistung im 5-GHz- und 6-GHz-Betrieb erforderten. Der Produktzyklus erhöhte die Nachfrage nach engerer Linearität und Effizienz bei PA-Designs für Access Points und unterstützte höherwertige HF-Frontend-Inhalte bei Erneuerungen von Unternehmens-Wi-Fi.

Leistungsverstärker-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Leistungsverstärkergeräte und -module, die ein elektrisches oder HF-Signal auf ein nutzbares Ausgangsniveau innerhalb von Endgeräten verstärken, und erstreckt sich über Unterhaltungselektronik, Telekommunikation, Industriesysteme, Automobilelektronik und Anwendungen in Verteidigungsqualität.

Ausschlüsse vom Anwendungsbereich: Die Marktgrößenbestimmung schließt eigenständige Niedrigleistungs-Treiber- oder Vorverstärker-ICs aus, die nur Signale konditionieren und in einer Endanwendung nicht als Leistungsverstärkungsstufen eingesetzt werden.

Übersicht der Segmentierung

-

Nach Technologie

- Silizium (Si)

- Galliumarsenid (GaAs)

- Galliumnitrid (GaN)

- Siliziumgermanium (SiGe)

- Komplementärer MOS (CMOS)

- Weitere Technologien

-

Nach Produkt

- Audio-Leistungsverstärker

- HF/Mikrowellen-Leistungsverstärker

-

Nach Frequenzband

- < 1 GHz

- 1 – 6 GHz

- 6 – 20 GHz

- > 20 GHz

-

Nach Klasse

- Klasse A

- Klasse B

- Klasse AB

- Klasse D

- Klasse E/F und weitere Klassen

-

Nach Branche

- Unterhaltungselektronik

- Industrie

- Telekommunikation

- Automobil

- Weitere Branchen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Schweden

- Dänemark

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriges Asien-Pazifik

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grundstruktur des Marktes aufzubauen und Annahmen an beobachtbaren Indikatoren zu verankern. Wir haben öffentliche Quellen herangezogen, wie die International Telecommunication Union für Konnektivitätsindikatoren, die Federal Communications Commission für Veröffentlichungen zu Spektrum und Netzwerken, die United States International Trade Commission für Handelsklassifizierungen und Importsignale, sowie die International Energy Agency für den Energieeffizienzkontext, der die Wahl von Leistungsbauteilen beeinflusst. Wo sinnvoll, nutzten wir auch Patentdatenbanken, um Material- und Architekturverschiebungen wie GaN-bezogene Anmeldungen zu verfolgen, sowie Fachzeitschriften, um typische Leistungsbereiche nach Band und Ausgangsklasse plausibilitätszu prüfen.

Um diese Signale in ein praktikables Größenmodell zu übersetzen, haben wir Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen und Pressemitteilungen auf Hinweise zum Produktmix und kapazitätsbezogene Aussagen hin überprüft. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten wurde selektiv eingesetzt, um Umsatzzeitlinien und Unternehmensmaßnahmen abzugleichen, und eine Import- und Export-Sendungsdatenbank wurde begrenzt genutzt, um Richtungsströme für Elektronikkategorien im Zusammenhang mit verstärkerhaltigen Modulen zu validieren. Die hier aufgeführten Sekundärquellen dienen nur zur Veranschaulichung, und viele weitere öffentliche Referenzen wurden ebenfalls für Datensammlung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung half uns zu bestätigen, was tatsächlich in Kauf- und Designentscheidungen berücksichtigt wird, und den Anteil der Nachfrage aus Telekommunikation, Consumer-Audio, Automobilelektronik, industrieller HF und Verteidigungsprogrammen zu prüfen. Wir sprachen mit einer Mischung aus Komponentenlieferanten, Modulintegratoren, Distributoren und nachgeschalteten OEM-orientierten Rollen in wichtigen Regionen, sodass Lücken aus öffentlichen Daten geschlossen werden konnten, bevor zentrale Eingaben trianguliert und die Summen finalisiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 19% | APAC: 45% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 33% | EMEA: 35% |

| Kleinere Akteure: 22% | Manager: 48% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Das Kernmodell basiert auf einem Top-down-Ansatz, bei dem Endnachfragepools aus Anwendungsaktivität und Adoptionsniveaus rekonstruiert und anschließend anhand typischer Inhalts- und Preislogik in den Wert von Leistungsverstärkern umgerechnet werden. Für Leistungsverstärker umfassen die wichtigsten von uns verfolgten Eingaben Smartphone- und Consumer-Audio-Geräteversand, Telekommunikationsnetzwerk-Ausbauten und Funkgeräte-Upgrades, Fahrzeugproduktionstrends im Zusammenhang mit Infotainment und Konnektivität, Beschaffungssignale für Verteidigungskommunikation und die anhaltende Materialverschiebung, zum Beispiel die GaN-Adoption in höherfrequenten und effizienteren Designs. Wenn diese Treiber stabil sind, verankern sie die Nachfragekurve, und wenn sie sich verändern, wird das Modell nachvollziehbar angepasst.

Um sich nicht auf einen einzigen Berechnungspfad zu verlassen, werden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise Stichproben durchschnittlicher Verkaufspreisbänder multipliziert mit geschätzten Stückzahlvolumina für wichtige Anwendungen, ergänzt durch Kanalprüfungen dazu, wie sich der Produktmix zwischen HF-, Audio- und Leistungswandlungsanwendungen verschiebt. Fehlt eine Bottom-up-Eingabe für eine Region oder Nischenanwendung, wenden wir Proxy-Verhältnisse aus vergleichbaren Endmärkten an und überprüfen diese anschließend in Folgegesprächen einem Belastungstest. Für die Prognose wird eine Szenarioanalyse verwendet, damit unterschiedliche Ausbaugeschwindigkeiten der drahtlosen Infrastruktur und unterschiedliche Konsumgerätezyklen abgebildet werden können, und die endgültige Entwicklungslinie wird dann an die von Marktteilnehmern gehörte Konsensbandbreite zu erwarteten Volumen- und Preisentwicklungen angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit Ausreißer frühzeitig erkannt und mit Belegen korrigiert werden. Wir vergleichen Modellergebnisse mit unabhängigen Signalen wie Geräteversanddynamik, Netzwerkausbauplänen und Handelsbewegungen für relevante Elektronikkategorien und gleichen anschließend größere Abweichungen vor der Freigabe ab. Wenn eine Annahme einen ungewöhnlichen Ausschlag verursacht, wird sie markiert, von einem anderen Analysten überprüft und anschließend durch gezielte erneute Kontakte mit Branchenteilnehmern erneut geprüft.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa starke Veränderungen bei Endmarktversänden, größere politische Maßnahmen mit Auswirkungen auf Spektrum und Telekommunikationsausgaben oder bemerkenswerte technologische Verschiebungen mit Preisauswirkungen. Vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit die neuesten öffentlichen Veröffentlichungen und Interviewerkenntnisse in den an die Kunden übermittelten Zahlen berücksichtigt sind.

Mordor Intelligences Marktgröße für Leistungsverstärker im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Leistungsverstärker können weit voneinander abweichen, selbst wenn sie scheinbar dieselben Produkte abdecken. Die Streuung ergibt sich meist aus Unterschieden darin, was als Leistungsverstärker gezählt wird, dem Mix der einbezogenen Endanwendungen, der Art, wie sich die Preisgestaltung im Zeitverlauf entwickelt, und der Häufigkeit der Aktualisierung von Annahmen.

Manche Quellen fassen ein breiteres Spektrum an Verstärkerkomponenten in dieselbe Kategorie und wenden möglicherweise eine schnellere Preisentwicklung im Zusammenhang mit Technologieverschiebungen an, ohne die implizierten Stückzahlvolumina erneut zu prüfen. Im Gegensatz dazu beschränkt sich die Schätzung von Mordor Intelligence auf Leistungsverstärkungsstufen, die in Endgeräten verwendet werden, und schließt eigenständige Niedrigleistungs-Treiber- oder Vorverstärker-ICs aus, wobei Preistrends vor der Finalisierung der Summen anhand von Versand- und Ausbausignalen einem Belastungstest unterzogen werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,15 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 45,85 Milliarden USD (2026) | Verwendet eine breitere Definition, die anscheinend angrenzende Verstärker- und Treiberkategorien einschließt, und die implizierten Preis- und Mixverschiebungen sind für dasselbe Basisjahr aggressiver, was den Gesamtwert erhöhen kann, ohne dass entsprechende Volumenprüfungen erfolgen. |

| Branchenverlag B | 40,79 Milliarden USD (2025) | Basiert auf einem anderen Basisjahr und zählt wahrscheinlich ein breiteres Spektrum an Verstärkertypen über Audio und HF hinweg, und Währungstiming plus schnellere angenommene ASP-Entwicklung können den angegebenen Wert im Vergleich zu einer engeren, ausschließlich leistungsstufenbezogenen Zählung erhöhen. |

Die Tabelle zeigt, dass Umfangsentscheidungen und die Logik der Preisentwicklung den Großteil der Abweichung erklären, nicht nur Prognoseoptimismus. Durch die Beibehaltung eines konsistenten Satzes gezählter Geräte und die anschließende Validierung von Nachfragetreibern wie Geräteversand und Telekommunikationsausbauten bleibt unsere Größenbestimmung nachvollziehbar auf klare Eingaben und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Leistungsverstärker?

Der Markt für Leistungsverstärker wurde im Jahr 2026 auf 30,15 Milliarden USD geschätzt und soll bis 2031 42,13 Milliarden USD erreichen.

Welche Region hält den größten Marktanteil bei Leistungsverstärkern?

Asien-Pazifik führte im Jahr 2025 mit 48,12 % des globalen Umsatzes, angetrieben durch eine robuste Elektronikaproduktion und aggressive 5G-Rollouts.

Warum gewinnen GaN-Bauelemente gegenüber GaAs an Bedeutung?

GaN bietet höhere Leistungsdichte, verbesserte thermische Leistung und bessere Effizienz, was Netzbetreibern hilft, Energiekosten zu senken und Funkstellenflächen zu verkleinern.

Welches Branchensegment wächst innerhalb des Marktes für Leistungsverstärker am schnellsten?

Der Automobilsektor wächst bis 2031 mit einer CAGR von 11,86 % aufgrund der steigenden Nachfrage nach hocheffizienten Klasse-D-Audio- und Radarsystemen in Elektrofahrzeugen.

Wie werden die EU-Ökodesign-Vorschriften die Verstärkeranbieter beeinflussen?

Neue Leerlaufleistungsobergrenzen unter 1 W erzwingen Neugestaltungen hin zu effizienteren Standby-Modi, erhöhen die Engineering-Komplexität, begünstigen jedoch Klasse-D-Architekturen.

Wie ist der Wachstumsausblick für Millimeterwellen-(>20 GHz-)Leistungsverstärker?

Millimeterwellen-Segmente werden voraussichtlich mit einer CAGR von 18,54 % wachsen, da LEO-Satellitenkonstellationen und Festfunk-Zugang die Nachfrage nach Hochfrequenz-Leistungsverstärkern antreiben.

Seite zuletzt aktualisiert am: