Marktgröße und Marktanteil für Reparaturgeräte bei Bauchaortenaneurysma (BAA)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

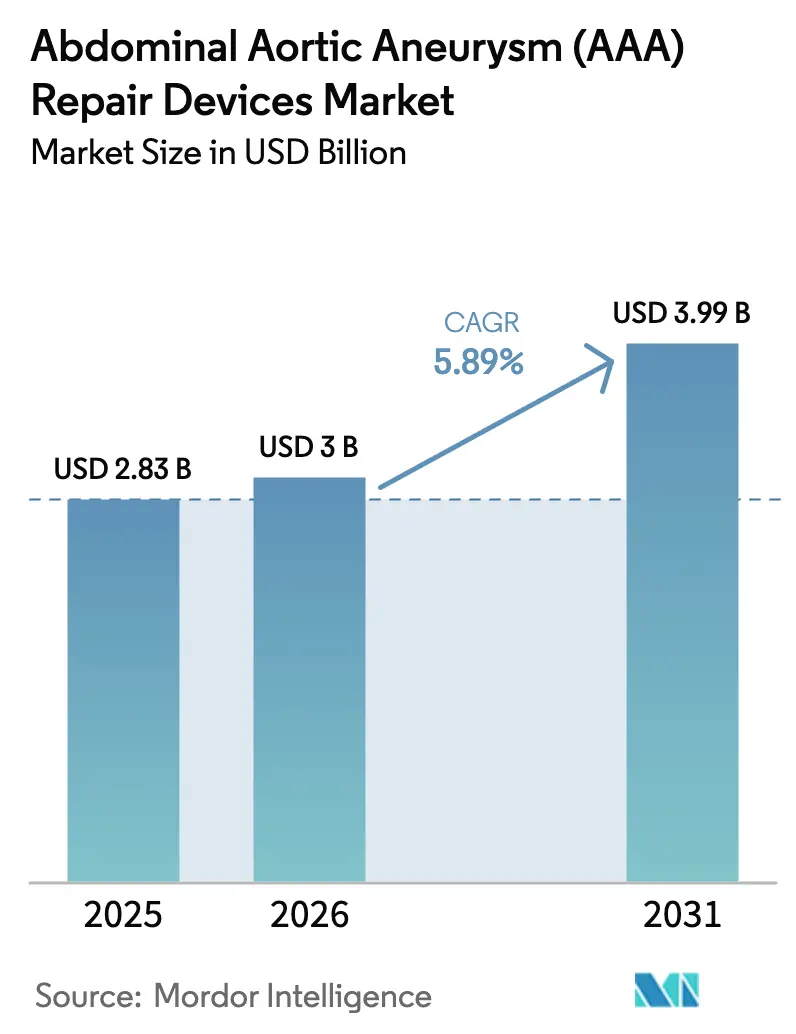

| Marktgröße (2026) | 3 Milliarden US-Dollar |

| Marktgröße (2031) | 3.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.89% CAGR |

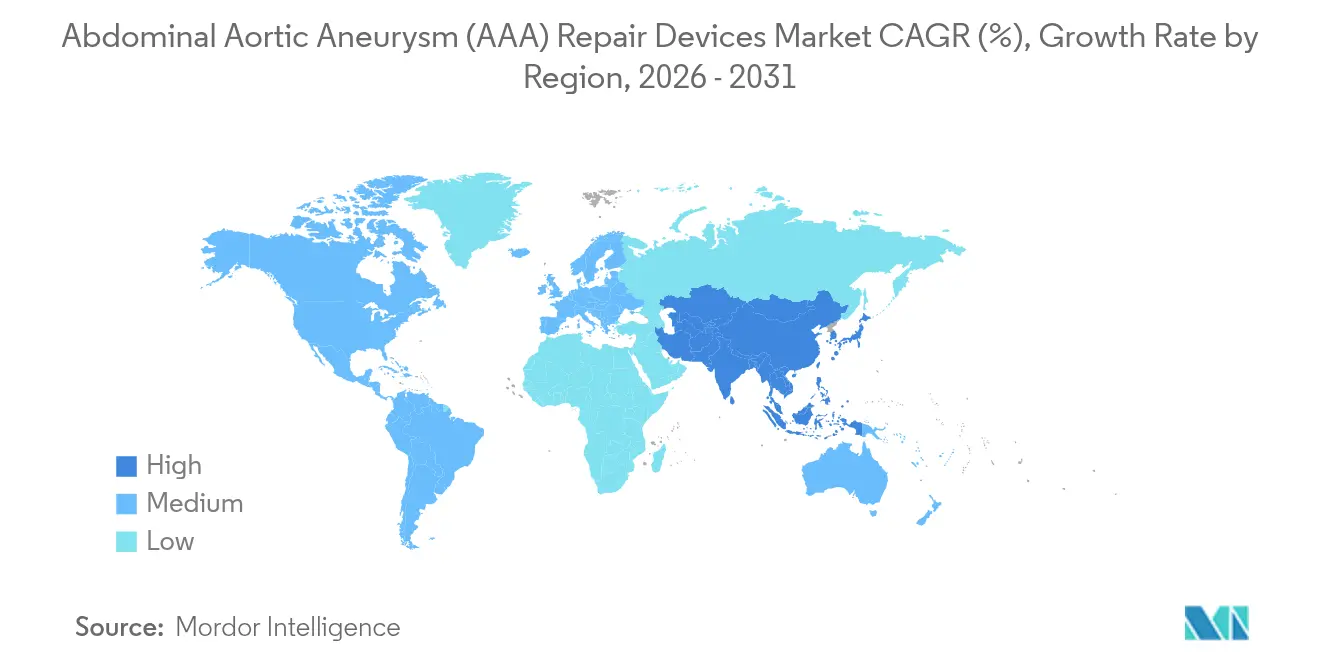

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

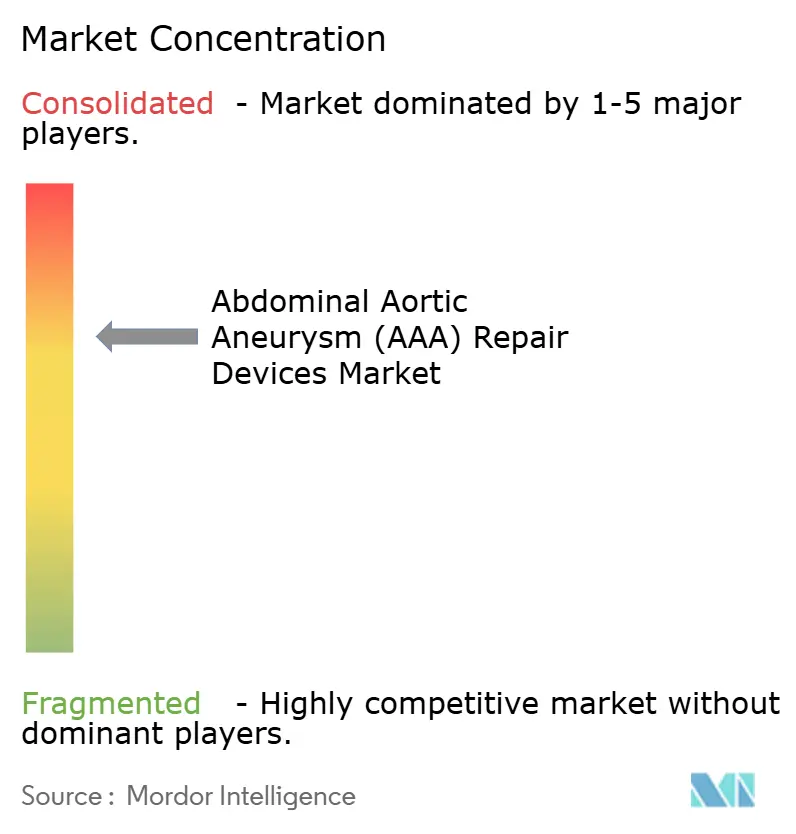

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Reparaturgeräte bei Bauchaortenaneurysma (BAA) von Mordor Intelligence

Die Marktgröße für Reparaturgeräte bei Bauchaortenaneurysma wird voraussichtlich von 2,83 Milliarden USD im Jahr 2025 auf 3 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,89 % über 2026–2031 3,99 Milliarden USD erreichen. Das stetige Wachstum spiegelt die steigende BAA-Prävalenz bei einer alternden, überwiegend männlichen Raucherkohorte, die rasche Verbreitung der minimal-invasiven endovaskulären Aneurysmareparatur (EVAR) sowie kontinuierliche Geräteinnovationen mit Fokus auf anspruchsvolle Anatomien wider. Krankenhäuser führen nach wie vor die meisten Eingriffe durch, doch ambulante Zentren gewinnen an Bedeutung, da Erstattungsregelungen die tagesklinische Entlassung begünstigen. Nordamerika hält den größten Umsatzanteil, während Asien-Pazifik am schnellsten wächst, da Screening-Kapazitäten, Facharztausbildung und Krankenversicherungsabdeckung der Mittelschicht zunehmen. Die Wettbewerbsintensität steigt, da integrierte prozedurale Ökosysteme – bestehend aus Planungssoftware, fortschrittlicher Bildgebung und Nachsorge-Monitoring – eigenständige Graft-Spezifikationen als primäres Kaufkriterium ablösen.

Wesentliche Erkenntnisse des Berichts

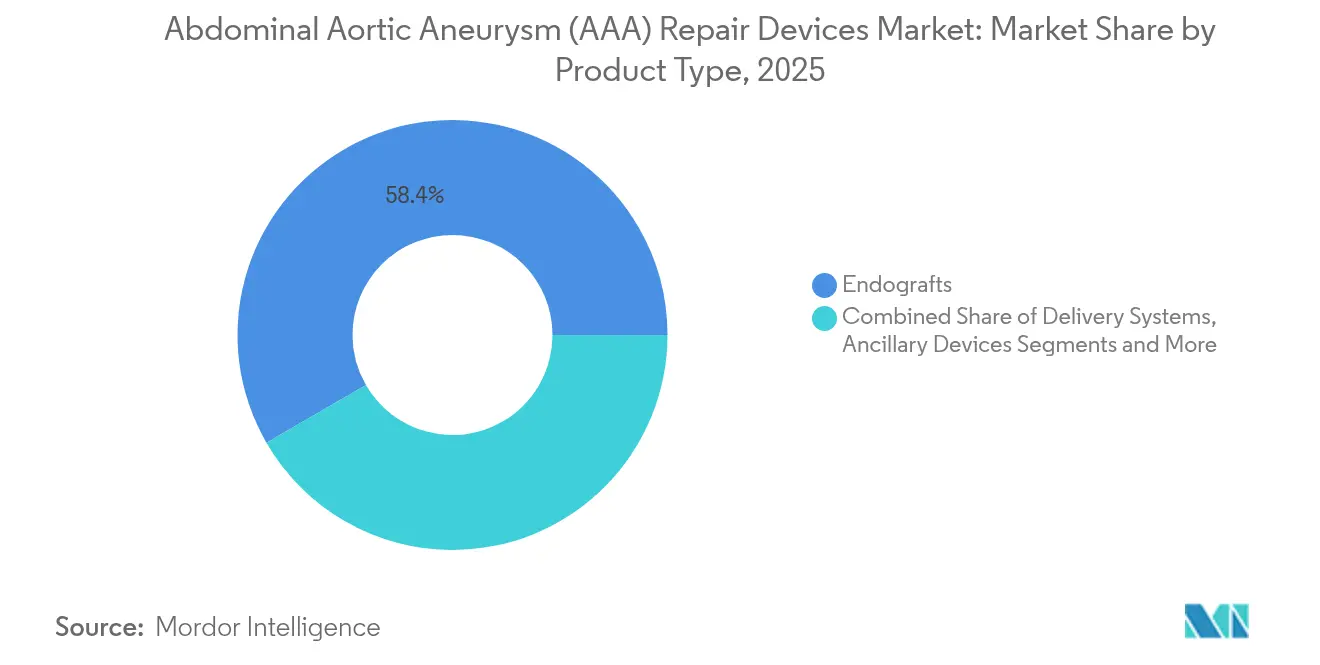

- Nach Produkttyp hielten Endografts im Jahr 2025 einen Marktanteil von 58,35 % am Markt für Reparaturgeräte bei Bauchaortenaneurysma, während Einführsysteme bis 2031 voraussichtlich mit einem CAGR von 6,46 % wachsen werden.

- Nach Verfahrenstyp entfielen auf EVAR im Jahr 2025 69,55 % des Marktanteils für Reparaturgeräte bei Bauchaortenaneurysma, und das Segment wächst bis 2031 mit einem CAGR von 6,55 %.

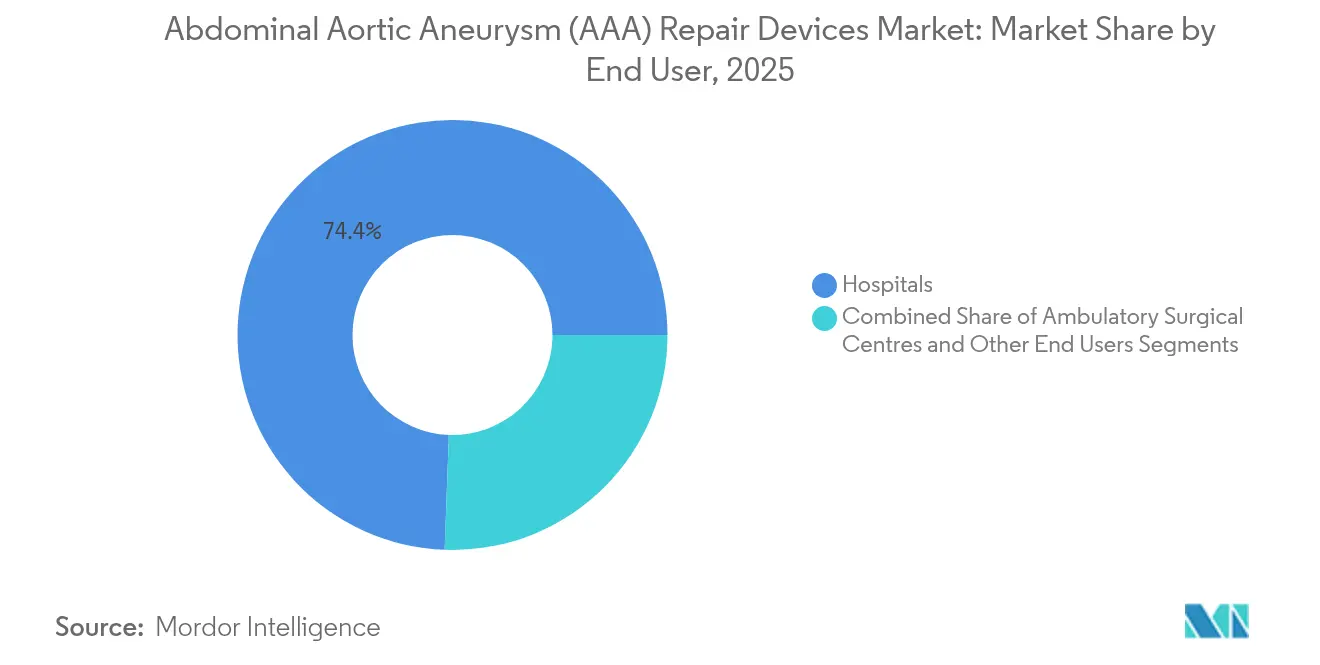

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 74,42 % der Marktgröße für Reparaturgeräte bei Bauchaortenaneurysma, während ambulante chirurgische Zentren bis 2031 voraussichtlich mit einem CAGR von 6,98 % expandieren werden.

- Nach Anatomie entfielen auf infrarenale Reparaturen im Jahr 2025 78,66 % des Marktanteils für Reparaturgeräte bei Bauchaortenaneurysma; pararenale Reparaturen wachsen bis 2031 mit einem CAGR von 6,18 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,78 %, während Asien-Pazifik bis 2031 voraussichtlich einen CAGR von 6,86 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Reparaturgeräte bei Bauchaortenaneurysma (BAA)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende BAA-Prävalenz bei alternden Rauchern | +1.0% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung minimal-invasiver EVAR | +0.8% | Weltweit, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausbau organisierter Ultraschall-Screening-Programme | +0.6% | Nordamerika, EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Geräteinnovationen | +0.4% | Weltweit, frühe Übernahme in entwickelten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte anatomische Planung zur Verbesserung des Verfahrenserfolgs | +0.3% | Nordamerika und EU, ausgewählte Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| 3-D-gedruckte, patientenspezifische Endografts im Übergang von der Pilotphase zur Marktreife | +0.2% | Nordamerika und EU, begrenzte globale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende BAA-Prävalenz in alternden, rauchenden Bevölkerungsgruppen

Jahrzehntelanger hoher Tabakkonsum macht sich als BAA-Diagnosen innerhalb der männlichen Kohorte nach dem Renteneintritt bemerkbar, insbesondere in nordischen und nordamerikanischen Regionen, wo das historische Raucheraufkommen am frühesten seinen Höhepunkt erreichte. Verbesserte Herzversorgung verlängert die Lebenserwartung und deckt Aneurysmen auf, die zuvor unentdeckt geblieben wären. Gesundheitssysteme erkennen nun, dass eine elektive Reparatur weit kostengünstiger ist als das Management einer Notfallruptur, was zu einer breiteren Ultraschall-Reichweite über traditionelle Hochrisikogruppen hinaus führt. Die Inanspruchnahme unterscheidet sich nach sozioökonomischem Status, wobei ländliche und einkommensschwache Gruppen trotz höherer Krankheitslast seltener am Screening teilnehmen. Mit zunehmendem Alter der Kohorten wächst der Druck der Kostenträger, Programme zu finanzieren, die katastrophale Blutungen und kostspielige Intensivstationsaufenthalte abwenden.

Rasche Verbreitung minimal-invasiver EVAR-Verfahren

EVAR bietet eine geringere perioperative Sterblichkeit und kürzere Aufenthalte und ist damit die bevorzugte Option für gebrechliche, multimorbide Patienten. Märkte mit Einzelleistungsvergütung wie die Vereinigten Staaten weisen eine höhere EVAR-Durchdringung auf als Pauschalvergütungssysteme, was den Einfluss des Erstattungsdesigns unterstreicht. Gerätehersteller erweitern die Indikationen auf ungünstige Hälse und pararenale Säcke und vergrößern so den adressierbaren Pool. Eine breitere Zulassungsfähigkeit steigert das Verfahrensvolumen, verlagert den Wettbewerb jedoch auch hin zu Lösungen, die die Fluoroskopie minimieren, adjuvante Embolisationsschritte reduzieren und ambulante Entlassungswege ermöglichen. Krankenhäuser überarbeiten Protokolle, sodass unkomplizierte infrarenale Reparaturen innerhalb von 23 Stunden entlassen werden, was Betten und Personal freisetzt.

Ausbau organisierter Ultraschall-Screening-Programme

Nationale Initiativen stützen sich auf Belege, dass systematisches Screening Kosten-Wirksamkeits-Verhältnisse von mehr als 10:1 im Vergleich zur Rupturversorgung erzielt. Das Einzahler-Modell des Vereinigten Königreichs dient als Vorlage, doch die Beteiligung bleibt uneinheitlich, da Reiseentfernungen und Personalengpässe die Scan-Kapazität einschränken. Die Unterstützung durch künstliche Intelligenz führt Techniker nun in Echtzeit, reduziert den Arbeitsaufwand für Ärzte und ermöglicht Satellitenkliniken in unterversorgten Regionen. Aufstrebende asiatische Märkte profitieren am meisten, da vaskuläre Fachchirurgen rar sind, smartphone-verbundene tragbare Sonden jedoch eine schnelle Bevölkerungsabdeckung ermöglichen. Eine breitere Erkennung speist eine vorhersehbare Pipeline elektiver Reparaturen, glättet die Operationsplanung und unterstützt die ambulante Migration.

Kontinuierliche Geräteinnovationen (Polymer-Abdichtung, verzweigte/gefensterte Grafts)

Der Wechsel von gezackten Stents zu polymer-abgedichteten Ringen ermöglicht eine angepasste Konformität an unregelmäßige Aortenhälse und reduziert das Risiko von Typ-I-Endoleaks. Verzweigte und gefensterte Grafts erschließen pararenale und thorakoabdominale Segmente, die konventionelle EVAR nicht behandeln konnte, und treiben den klinischen Erfolg bei komplexen Anatomien auf über 95 %. Frühe Anwender in den Vereinigten Staaten und Deutschland kombinieren softwaregestützte Größenbestimmung mit intraoperativer adjuvanter Neuauskleidung, um die erstmalige Abdichtung zu verbessern. Während maßgefertigte Konstruktionen die Herstellungskosten erhöhen, sprechen längere Haltbarkeit und niedrigere Raten an Sekundäreingriffen wertorientierte Einkäufer an. Die behördliche Zulassung bleibt streng und begünstigt etablierte Anbieter, die mehrjährige Register finanzieren können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Implantatkosten in Ländern mit niedrigem und mittlerem Einkommen | –0.7% | Asien-Pazifik, Naher Osten, Südamerika | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische und Marktüberwachungspflichten | –0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anhaltende Zweifel an der Langzeithaltbarkeit | -0.4% | Weltweit, mit stärkerer Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpass bei medizinischen PET/ePTFE-Garnen | -0.3% | Weltweit, mit Fertigungskonzentration in Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Implantatkosten begrenzen die Verbreitung in Ländern mit niedrigem und mittlerem Einkommen

Endograft-Sets können 2–3 Mal so viel kosten wie eine offene Reparatur, was EVAR für die meisten öffentlichen Versicherer in Ländern mit niedrigem und mittlerem Einkommen unerschwinglich macht.[1]Quelle: Weltbank, "Grundlegende Chirurgie: Kernbotschaften dieses Bandes," documents1.worldbank.org Versuche zur Preisdeckelung haben einige Anbieter dazu veranlasst, Produkte zurückzuziehen, was die Auswahl verringert und Bedenken hinsichtlich der Wiederverwendung auf dem Schwarzmarkt aufwirft. Chirurgen führen weiterhin offene Reparaturen durch, obwohl die Morbidität höher ist, weil Verbrauchsmaterialien günstiger und weit verbreitet sind. Philanthropische Partnerschaften erproben nun die inländische Graft-Produktion in Indien und Brasilien zur Lokalisierung der Versorgung, doch Fragen zur langfristigen Polymerstabilität und Überwachungsinfrastruktur bleiben bestehen.

Strenge regulatorische Nachweispflichten und Anforderungen an die Marktüberwachung

Geräterücknahmen, wie das Nellix-Abdichtungssystem, haben die Zulassungshürden verschärft und die Markteinführungszeit für neuartige Grafts um bis zu sieben Jahre verlängert. Die aktuelle Politik der FDA schreibt verlängerte Register und eindeutige Gerätekennungen vor, was die Compliance-Kosten für kleinere Innovatoren erhöht.[2]Quelle: FDA, "Lieferkette und Engpässe bei Medizinprodukten," fda.gov Gleichwertige Prüfung im Rahmen der europäischen Medizinprodukteverordnung erhöht die Testbudgets weiter, verlangsamt die Pipeline-Erneuerung und festigt die Dominanz etablierter Anbieter. Hersteller reagieren mit der Integration von Plattformen für reale Evidenz, die Computertomographie-Daten automatisch erfassen, doch bis harmonisierte Rahmenbedingungen entstehen, wird der regulatorische Verzug die Ersatzzyklen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fortschrittliche Einführsystem-Entwicklung treibt Differenzierung voran

Das Endografts-Segment nimmt 58,35 % des Marktanteils für Reparaturgeräte bei Bauchaortenaneurysma ein und unterstreicht damit seine zentrale therapeutische Rolle. Der Umsatz mit Einführsystemen ist zwar geringer, steigt jedoch mit einem CAGR von 6,46 %, da Ärzte Katheter mit feinerem Profil, verbessertem Drehmoment und Positionsgenauigkeit fordern, die die Fluoroskopiezeit verkürzen. Die Marktgröße für Reparaturgeräte bei Bauchaortenaneurysma im Bereich Einführsysteme wächst daher schneller als der Graft-Umsatz, was darauf hindeutet, dass Verfahrenseffizienz – nicht nur Abdichtungszuverlässigkeit – nun Kaufentscheidungen treibt. Medtronic und W.L. Gore verfeinern weiterhin Nitinol-Stent-Rahmen, während Herausforderer sich auf hydrophil beschichtete Schleusensysteme und steuerbare Spitzen konzentrieren, die für gewundene Iliakalwege optimiert sind. Krankenhäuser schätzen Sets, die Graft und Katheter in einer einzigen Lagereinheit kombinieren, um die Apothekencodierung zu vereinfachen, was Cross-Selling-Hebel für integrierte Anbieter schafft.

Versorgungsengpässe bei medizinischem ePTFE-Garn erhöhen die Produktionskosten und zwingen Unternehmen, alternative Fluorpolymerquellen zu suchen, die den Berstfestigkeitsanforderungen entsprechen. Hilfsgeräte – Ballons, Schlingen, Embolisationsspulen – stellen einen bescheidenen, aber widerstandsfähigen Anteil dar, da jede EVAR adjuvante Verbrauchsmaterialien erfordert. Obwohl die absolute Marktgröße für Reparaturgeräte bei Bauchaortenaneurysma im Bereich Hilfsgeräte kleiner ist, sichert ein hohes Verfahrensvolumen einen stabilen Cashflow. Künftiges Wachstum wird voraussichtlich von All-in-One-EVAR-Plattformen abhängen, die Bildgebung, Graft und Verschlusstechnologie bündeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verfahrenstyp: EVAR als Standard etabliert, offene Reparatur für Nischenindikationen reserviert

EVAR macht 69,55 % der Eingriffe aus und wächst mit einem CAGR von 6,55 %, was seine Etablierung als bevorzugte Therapie widerspiegelt. Risikoadjustierte Überlebensvorteile in Verbindung mit kürzerer postoperativer Erholung festigen seine Führungsposition bei Patienten über 70 Jahren. Der Markt für Reparaturgeräte bei Bauchaortenaneurysma profitiert, da jede EVAR ein Premium-Graft-Set zusammen mit Bildgebungs- und Verschlusszubehör verwendet, was den Umsatz pro Fall steigert. Die offene chirurgische Reparatur bleibt für jüngere Patienten oder solche mit ungünstigem Halswinkel entscheidend, bei denen das Risiko von Graft-Ermüdung ein langfristiges Versagensrisiko darstellt. Zentren mit hohem Volumen an offenen Eingriffen erhalten die Expertise, doch vielen Gemeinschaftskrankenhäusern fehlt nun ein ausreichendes Fallaufkommen, um Teams zertifiziert zu halten, was komplexe offene Fälle in regionale Zentren lenkt.

Erstattungsparitätspolitiken in Kanada, dem Vereinigten Königreich und Australien zielen darauf ab, sicherzustellen, dass die EVAR-Auswahl klinisch begründet und nicht finanziell motiviert ist, doch Daten zeigen eine anhaltende EVAR-Expansion, da Geräteprofile schlanker werden und Gebrauchsanweisungen breiter werden. Sekundäreingriffe wie die Endoleak-Neuauskleidung treten noch in 10–20 % der Fälle auf und erhalten die Nachfrage nach Verlängerungsmanschetten und Verschlussstopfen. KI-gestützte Stent-Größenbestimmung reduziert diese Rate, doch die longitudinale CT-Nachsorge bleibt ein vorgeschriebener Kostenfaktor in Leitlinien.

Nach Endnutzer: Ambulante Zentren beschleunigen sich, Krankenhäuser behalten komplexen Fallmix

Krankenhäuser erwirtschaften 74,42 % des Umsatzes im Jahr 2025 dank Intensivpflegeunterstützung, Hybridoperationssälen und Bestandsmanagement für Graft-Inventare in mehreren Größen. Dennoch ermöglichen tagesklinische EVAR-Protokolle ambulanten chirurgischen Zentren einen CAGR von 6,98 %. Kostenträger befürworten ambulante chirurgische Zentren, da die durchschnittlichen EVAR-Kosten um 2.500 USD pro Patient sinken, was bis 2028 prognostizierten Medicare-Einsparungen von 2,95 Milliarden USD entspricht. Gerätehersteller reagieren mit kürzeren Schleusensystemen und integrierten Verschlusspflastern, die die Hämostasezeit verkürzen und den Durchsatz optimieren.

Im Markt für Reparaturgeräte bei Bauchaortenaneurysma betrachten Branchenakteure ambulante chirurgische Zentren als strategische Kanäle zur Erschließung bisher unterversorgter Vorstadtgebiete, doch komplexe pararenale Fälle werden weiterhin in tertiäre Zentren mit fortschrittlicher Bildgebung geleitet. Hybridoperationssäle in Universitätskliniken verwischen die Grenzen, indem sie ambulante Planungsflexibilität bieten und gleichzeitig die kardiopulmonale Bypass-Unterstützung vorhalten. Über den Prognosehorizont hinaus werden Geräteanbieter Portfolios für zwei Wege benötigen, die kostengünstige Sets für ambulante chirurgische Zentren mit modularen, maßgefertigten gefensterten Systemen für akademische Nutzer in Einklang bringen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anatomie: Pararenales Segment entwickelt sich zum Werttreiber

Infrarenale Erkrankungen machen heute 78,66 % der behandelten Aneurysmen aus – eine historische Folge anatomischer Günstigkeit und ausgereifter Geräte-Ökosysteme. Das Wachstum des Segments hat sich abgeflacht, doch seine absolute Marktgröße für Reparaturgeräte bei Bauchaortenaneurysma dominiert weiterhin. Pararenale Reparaturen hingegen wachsen mit einem CAGR von 6,18 %, da verzweigte und gefensterte Grafts nun den viszeralen Fluss erhalten und gleichzeitig proximal abdichten. Jeder pararenale Fall verwendet zusätzliche Stents, was den durchschnittlichen Verkaufspreis im Vergleich zur infrarenalen EVAR um 35–40 % erhöht (Journal of Endovascular Therapy). Krankenhäuser bestellen zunehmend maßgefertigte Geräte in Chargen, was logistische Herausforderungen im Zusammenhang mit Just-in-time-Fertigung und Patientenplanung schafft.

Langzeitdaten zeigen ein vergleichbares Überleben wie bei der offenen Debranching-Operation, was mehr Chirurgen zu endovaskulären Optionen auch bei jüngeren Patienten bewegt, sofern langfristige Haltbarkeitsbedenken durch Polymer- oder Expansionsring-Fortschritte gelöst werden. Wenn 3-D-gedruckte, patientenspezifische Geräte die Pilotphase verlassen, wird der pararenale Anteil am Umsatz des Marktes für Reparaturgeräte bei Bauchaortenaneurysma voraussichtlich schneller steigen als die Fallzahlen.

Geografische Analyse

Nordamerika verankert 39,78 % des globalen Umsatzes, angetrieben durch universelles Ultraschall-Screening für Männer ab 65 Jahren und nahezu allgegenwärtige Krankenversicherungsabdeckung für elektive EVAR. Die Vereinigten Staaten weisen eine EVAR-Durchdringung von etwa 79 % bei allen Reparaturen auf, während das Einzahler-System Kanadas die Kosteneffizienz betont, EVAR jedoch weiterhin für komorbide Senioren übernimmt. Akademische Zentren erproben nun KI-gestützte Planungsworkstations, die Computertomographie-Flussanalytik integrieren und die Operationszeit um bis zu 20 % verkürzen.

Europas öffentlich finanzierte Struktur erzielt eine hohe Screening-Beteiligung in Skandinavien, im Gegensatz zu geringerer Beteiligung in südlichen Staaten, wo Gesundheitsbudgets akute Koronarsyndrome priorisieren. Die Marktgröße für Reparaturgeräte bei Bauchaortenaneurysma in Europa bleibt erheblich, doch Sparmaßnahmen erzwingen ausgehandelte Gerätepreisobergrenzen und Nutzendossiers vor der Erstattungsgenehmigung. Die regulatorische Divergenz nach dem Brexit schafft Unsicherheit über die Zeitpläne für den Marktzugang im Vereinigten Königreich. Gleichzeitig ist der Kontinent Vorreiter bei Marktüberwachungsregistern; Deutschland und die Niederlande bündeln reale EVAR-Ergebnisse und informieren Beschaffungsrichtlinien, die Geräte mit niedrigeren Reinterventionskurven belohnen.

Asien-Pazifik verzeichnet den schnellsten CAGR von 6,86 %, ausgehend von einer niedrigeren Pro-Kopf-Inanspruchnahme. Chinas Spitzenkrankenhäuser führen nun jährlich über 12.000 EVARs durch, doch die Durchdringung bei 1,4 Milliarden Einwohnern bleibt bescheiden. Indiens Mischung aus öffentlicher und Selbstzahlerversorgung bedeutet, dass die offene Reparatur außerhalb der Metropolzentren noch dominiert, doch die Ausweitung der Krankenversicherung steigert die elektiven EVAR-Überweisungen. Japanische Anwender verlangen starke Haltbarkeitsdaten, bevor sie von der offenen Reparatur wechseln, was die Verbreitung trotz ausgereifter Katheterinfrastruktur verlangsamt. Regionale Anbieter wie MicroPort passen budgetfreundliche Grafts an lokale Anatomien an und gewinnen Marktanteile gegenüber westlichen etablierten Anbietern.

Wettbewerbslandschaft

Der Markt für Reparaturgeräte bei Bauchaortenaneurysma zeigt eine moderate Konsolidierung: Medtronic, W.L. Gore und Cook Medical halten gemeinsam einen erheblichen Anteil durch breite Endograft-Kataloge, robuste klinische Daten und technische Außendienstteams. Die Wettbewerbsdifferenzierung verlagert sich von Anpassungen metallischer Rahmen hin zu Ökosystemangeboten, die 3-D-Planungssoftware, präzise Einführsysteme und Fernunterstützung bei Eingriffen umfassen. Medtronics polymerbasierte Abdichtungsplattform, W.L. Gores konformierende Nitinol-Halsringe und Cooks gefensterte Linie untermauern ihre Führungsposition, doch jedes Unternehmen investiert stark in KI-Analytik, um die Chirurgentreue zu sichern.

Herausforderer wie Endologix und Artivion zielen auf Nischen ab: Polymer-Abdichtung für extrem kurze Hälse bzw. verzweigte Bogen-Grafts für thorakoabdominale Erkrankungen. Regulatorische Hürden und Anforderungen an Marktüberwachungsdaten dämpfen ihre Geschwindigkeit, doch strategische Partnerschaften wie Endologix' Lizenzierung an regionale Distributoren erweitern die Reichweite. Der asiatische Neueinsteiger MicroPort nutzt den Kostenvorteil der inländischen Fertigung und staatliche Beschaffungsquoten, um chinesische Ausschreibungen zu gewinnen, obwohl die globale Expansion von der Erfüllung der Anforderungen der Medizinprodukteverordnung und der FDA-Dokumentation abhängt.

Die Fragilität der Lieferkette bleibt ein gemeinsames Anliegen. Die Pandemie hat die Abhängigkeit von einer Handvoll Polytetrafluorethylen-Garnlieferanten offengelegt, die in Ostasien konzentriert sind. Hersteller beziehen kritische Polymere nun von mehreren Quellen und erwägen die vertikale Integration. Gleichzeitig wechseln Kostenträger zu ergebnisbasierten Verträgen, die nur dann erstatten, wenn Schwellenwerte für Freiheit von Reinterventionen erreicht werden, was Produkthaftungsrisiken auf Gerätehersteller verlagert und Unternehmen begünstigt, die longitudinale Register finanzieren können.

Marktführer für Reparaturgeräte bei Bauchaortenaneurysma (BAA)

Medtronic Plc

Cook Medical Inc.

MicroPort Scientific Corporation

W. L. Gore & Associates, Inc. (Gore Medical)

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Artivion änderte Vereinbarungen mit Endospan, um die Schuldenfinanzierung für das NEXUS verzweigte Stent-Graft-System zu erweitern, das erste speziell für Aortenbogen-Pathologien zugelassene Gerät, das auch abdominale Segmente umfasst.

- April 2024: Der Bericht des Vereinigten Königreichs „Versorgung von Menschen mit Gefäßerkrankungen 2024” zeigte, dass weniger als ein Drittel der Gefäßeinheiten das 8-Wochen-EVAR-Behandlungsziel erfüllte, was auf operative Engpässe hinweist.

- April 2024: Gore & Associates erhielt die FDA-Zulassung zur Erweiterung der Indikation für seine Excluder konformierende Bauchaortenaneurysma (BAA)-Endoprothese. Das endovaskuläre Aneurysmareparatur (EVAR)-Gerät kann nun bei Patienten mit einer Aortenhalsangulation von bis zu 90 Grad und einer Mindestlänge von 10 Millimetern eingesetzt werden.

Globaler Berichtsumfang für den Markt für Reparaturgeräte bei Bauchaortenaneurysma (BAA)

Gemäß dem Berichtsumfang werden Reparaturgeräte bei Bauchaortenaneurysma (BAA) zur Behandlung und Reparatur von Bauchaortenaneurysmen eingesetzt, bei denen es sich um Ausbuchtungen oder Erweiterungen der Bauchaorta handelt, dem wichtigsten Blutgefäß, das Bauch, Becken und Beine mit Blut versorgt.

Der Markt für Reparaturgeräte bei Bauchaortenaneurysma (BAA) ist nach Produkttyp, Verfahrenstyp, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Endografts, Einführsysteme und Hilfsgeräte segmentiert. Nach Verfahrenstyp ist der Markt in offene chirurgische Reparatur und endovaskuläre Aneurysmareparatur (EVAR) segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante chirurgische Zentren und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Endografts |

| Einführsysteme |

| Hilfsgeräte |

| Sonstige |

| Offene chirurgische Reparatur |

| Endovaskuläre Aneurysmareparatur (EVAR) |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Sonstige Endnutzer |

| Infrarenales BAA |

| Pararenales BAA |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Endografts | |

| Einführsysteme | ||

| Hilfsgeräte | ||

| Sonstige | ||

| Nach Verfahrenstyp | Offene chirurgische Reparatur | |

| Endovaskuläre Aneurysmareparatur (EVAR) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Sonstige Endnutzer | ||

| Nach Anatomie | Infrarenales BAA | |

| Pararenales BAA | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Reparaturgeräte bei Bauchaortenaneurysma?

Der Markt wird im Jahr 2026 auf 3 Milliarden USD geschätzt und soll bis 2031 auf 3,99 Milliarden USD steigen.

Wie schnell wächst der Markt für Reparaturgeräte bei Bauchaortenaneurysma?

Er wächst über 2026–2031 mit einem CAGR von 5,89 %, angetrieben durch alternde Bevölkerungsstrukturen, steigende Screening-Beteiligung und EVAR-Akzeptanz.

Welches Verfahren dominiert das globale BAA-Reparaturvolumen?

EVAR macht 69,55 % aller Reparaturen aus und wächst weiterhin mit einem CAGR von 6,55 %, da Geräteinnovationen komplexe Anatomien adressieren.

Warum sind ambulante chirurgische Zentren für das künftige Wachstum wichtig?

Ambulante chirurgische Zentren ermöglichen die tagesklinische EVAR-Entlassung, senken die Kostenträgerkosten um 2.500 USD pro Fall und stimulieren einen CAGR von 6,98 % in diesem Kanal.

Welche Region bietet bis 2031 das höchste Wachstumspotenzial?

Asien-Pazifik verzeichnet einen CAGR von 6,86 % aufgrund einer wachsenden Krankenversicherungsabdeckung der Mittelschicht, verbesserter Facharztausbildung und breiteren Screenings.

Was sind die Haupthindernisse in einkommensschwachen Ländern?

Hohe Gerätepreise, begrenzte Screening-Infrastruktur und knappe postoperative Überwachungsressourcen schränken die Verbreitung von EVAR ein.

Seite zuletzt aktualisiert am: