Marktgröße und Marktanteil für Arteriotomie-Verschlussgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.14 Milliarden US-Dollar |

| Marktgröße (2031) | 3.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Arteriotomie-Verschlussgeräte von Mordor Intelligence

Die Marktgröße für Arteriotomie-Verschlussgeräte wird im Jahr 2026 auf 2,14 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 1,99 Milliarden USD, mit Prognosen für 2031 von 3,06 Milliarden USD, was einem Wachstum von 7,44 % CAGR über 2026–2031 entspricht.

Die anhaltende Verlagerung hin zu Protokollen für die Entlassung am selben Tag, die Allgegenwart minimal-invasiver kardiovaskulärer Eingriffe und der starke Nachweis verkürzter Hämostasezeiten sind die wesentlichen Katalysatoren, die den Markt für Arteriotomie-Verschlussgeräte vorantreiben. Krankenhäuser erkennen die betrieblichen Vorteile dieser Lösungen, wobei die durchschnittliche Zeit bis zur Mobilisierung bei elektrophysiologischen Eingriffen mit Verschlussgeräten von 6,1 Stunden auf 2,8 Stunden gesunken ist. Großlumige strukturelle Herzeingriffe wie TAVR und EVAR haben die Nachfrage ebenfalls beschleunigt, da ihre Arteriotomien 20F überschreiten können und Verschlusstechnologien zu Premiumpreisen erfordern. Parallel dazu beseitigen neue Polymerdichtmittel Bedenken hinsichtlich verbleibender Implantate und tragen dazu bei, dass passive Geräte an Bedeutung gewinnen. Schließlich stützen robuste Erstattungscodes in Nordamerika und wachsende Eingriffszahlen im asiatisch-pazifischen Raum eine gesunde Pipeline von Möglichkeiten für etablierte und neue Marktteilnehmer.

Wesentliche Erkenntnisse des Berichts

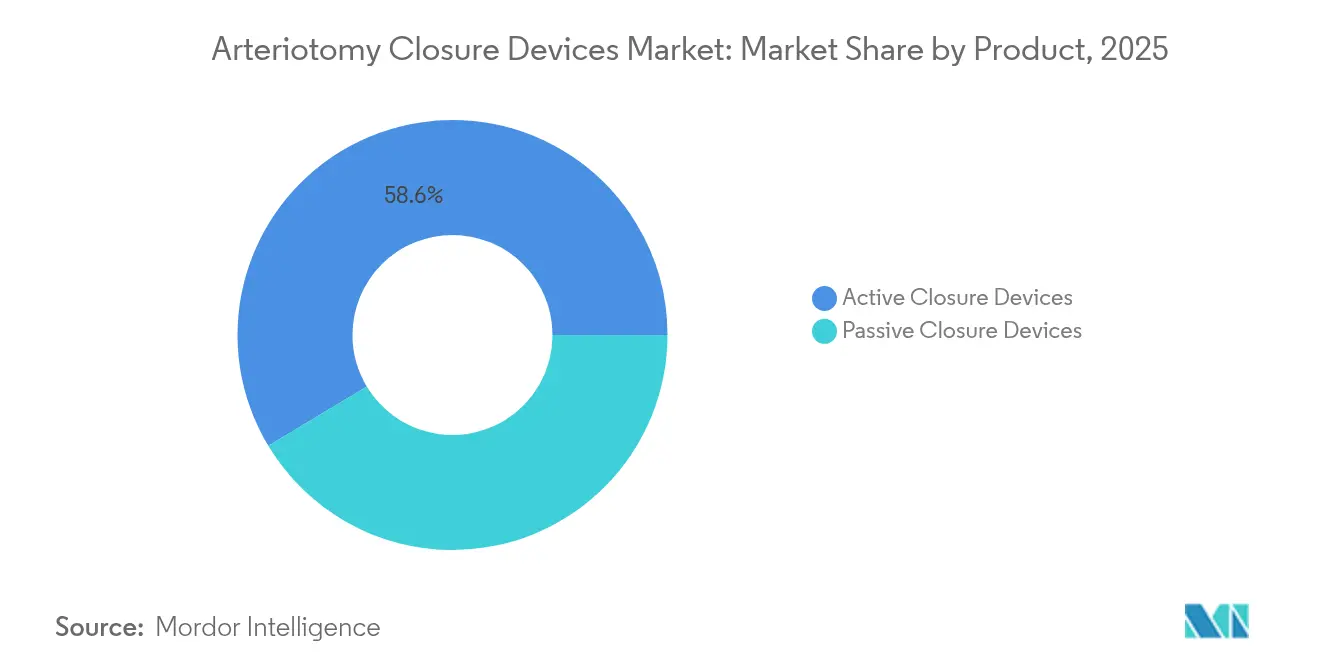

- Nach Produkttyp führten aktive Verschlussgeräte im Jahr 2025 mit einem Umsatzanteil von 58,62 %, während passive Geräte bis 2031 voraussichtlich mit einer CAGR von 11,49 % wachsen werden – dem schnellsten Wachstum aller Kategorien.

- Nach Anwendung entfielen 61,05 % des Marktanteils für Arteriotomie-Verschlussgeräte im Jahr 2025 auf femorale Zugangsprozeduren, während der großlumige Zugang bis 2031 voraussichtlich mit einer CAGR von 9,26 % wachsen wird.

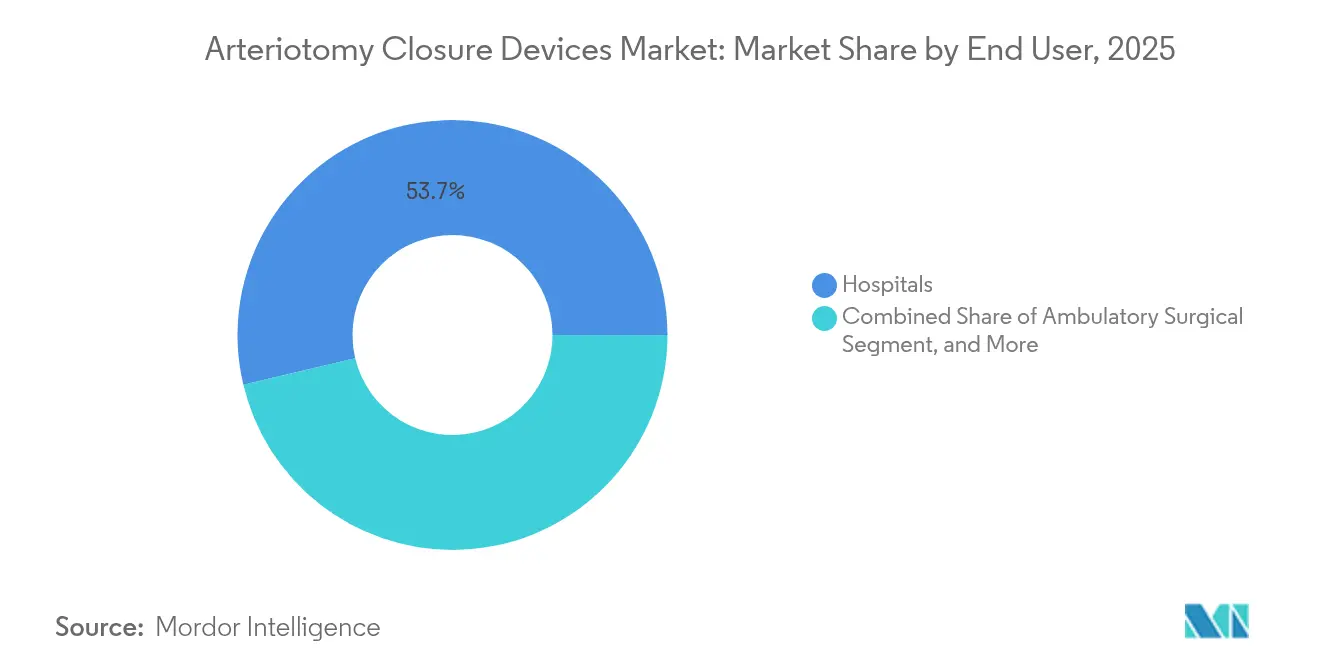

- Nach Endnutzer entfielen 53,72 % der Marktgröße für Arteriotomie-Verschlussgeräte im Jahr 2025 auf Krankenhäuser; ambulante chirurgische Zentren und Herzkatheterlabore werden jedoch voraussichtlich das höchste Wachstum mit einer CAGR von 10,02 % über den Prognosezeitraum verzeichnen.

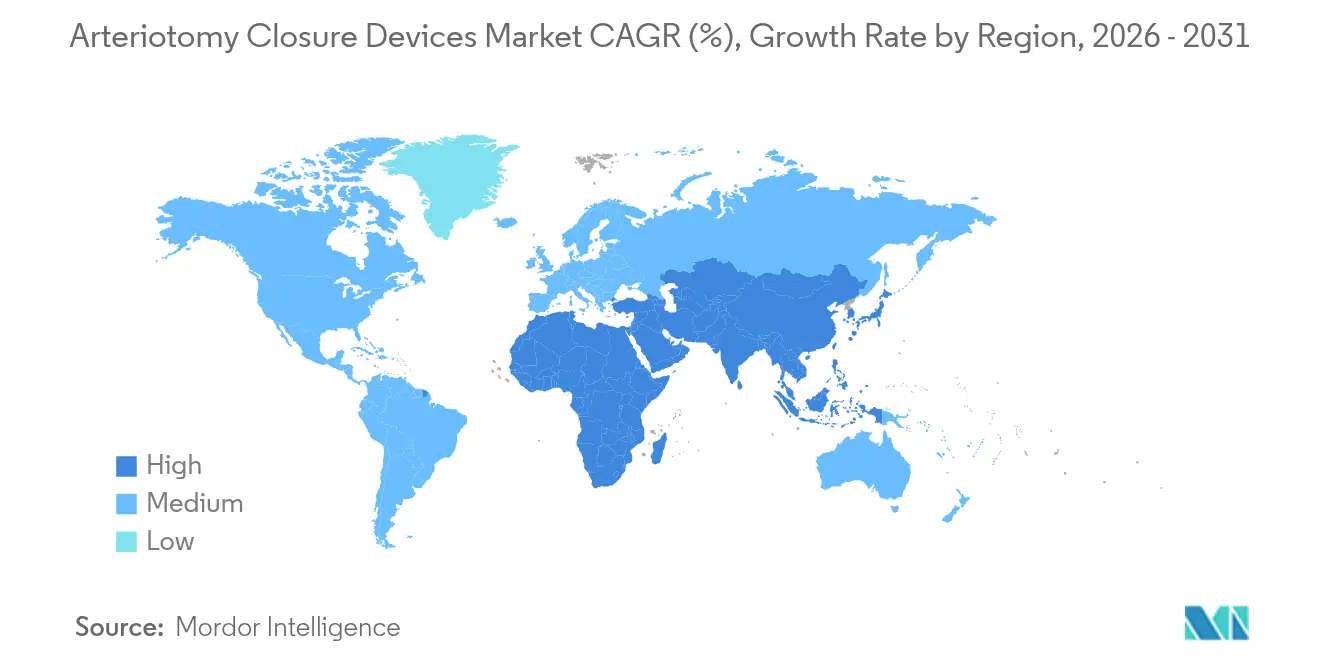

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,98 % am Markt für Arteriotomie-Verschlussgeräte; der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, mit einer CAGR von 8,83 % von 2025 bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Arteriotomie-Verschlussgeräte

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von kardiovaskulären und peripheren Gefäßerkrankungen | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung und PCI-Volumina | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von transradialen und tagesklinischen Herzkatheterlabor-Programmen | +1.5% | Global, frühe Gewinne in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei großlumigen Eingriffen (TAVR, EVAR), die einen perkutanen Verschluss erfordern | +2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erstattungsreformen zur Förderung ambulanter Gefäßeingriffe | +1.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bahnbrechende bioresorbierbare/Polymer-Dichtmittel zur Verbesserung des Sicherheitsprofils | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von kardiovaskulären und peripheren Gefäßerkrankungen

Kardiovaskuläre Erkrankungen betrafen im Jahr 2024 weltweit 655 Millionen Menschen, und die Fälle peripherer arterieller Erkrankungen sind seit 2010 um 23 % gestiegen, was zu einem anhaltenden Wachstum bei diagnostischer Angiografie, PCI und peripheren Eingriffen führt, die alle zuverlässige Verschlusslösungen erfordern.[1]JAMA-Redakteure, „Vergleichsstudie zur Zeit bis zur Hämostase”, jamanetwork.com Die Eingriffskomplexit bei diabetischen Patienten erfordert häufig wiederholten Zugang, was zu einer stetigen, wiederkehrenden Nachfrage im Markt für Arteriotomie-Verschlussgeräte führt. Geräte reduzieren die Hämostasezeit auf etwa 1 Minute gegenüber 10 Minuten bei manueller Kompression, wodurch Herzkatheterlabore ihre tägliche Fallzahl erhöhen können. Präzisionstherapien, die auf spezifische arterielle Bereiche abzielen, erfordern ebenfalls differenzierte Verschlussplattformen, was die Produktpalette erweitert, die Einrichtungen vorhalten müssen. Folglich sind Hersteller, die umfassende Portfolios mit Schleusengrössen von 5F bis 24F anbieten können, gut positioniert, um inkrementelle Umsätze zu erzielen.

Wachsende geriatrische Bevölkerung und PCI-Volumina

Patienten über 75 Jahre sind die am schnellsten wachsende PCI-Kohorte; begleitende Verkalkung und Antikoagulation erhöhen das Blutungsrisiko und machen den gerätegestützten Verschluss gegenüber der manuellen Kompression vorzugswürdig. Versorgungsdaten zeigen technische Erfolgsraten von 94 % und schwerwiegende Komplikationsraten unter 1 %, wenn Operateure Verschlusssysteme bei Patienten im Alter von über 80 Jahren einsetzen.[2]PubMed Central, „Technischer Erfolg von Verschlussgeräten bei Patienten über 80 Jahren”, pubmed.ncbi.nlm.nih.gov Die Entlassung am selben Tag verleiht dem Markt weiteren Schwung, insbesondere seit Medicare im Jahr 2024 die ambulante PCI-Erstattung ausgeweitet hat. Gesundheitssysteme legen zudem Wert auf die Lebensqualität der Patienten, und eine schnellere Mobilisierung verringert das Sturzrisiko und krankenhauserworbene Infektionen. Zusammen stärken diese Faktoren die strukturellen, langfristigen Nachfragetreiber für den Markt für Arteriotomie-Verschlussgeräte.

Rasche Verbreitung von transradialen und tagesklinischen Herzkatheterlabor-Programmen

Die Entlassungsraten am selben Tag für elektive PCI erreichten bis 2024 in führenden Herzzentren 79 %, hauptsächlich aufgrund zuverlässiger Verschlusstechnologien, die Beobachtungszeiten und den Pflegeaufwand reduzieren.[3]Journal of the American College of Cardiology, „AMBULATE-Studienergebnisse”, jacc.org Finanziell sparen Einrichtungen 1.500–2.000 USD pro Fall, ein überzeugendes Anreizargument in wertorientierten Versorgungsumgebungen. Elektrophysiologische Eingriffe profitieren besonders stark: Die AMBULATE-Studie dokumentierte eine Verkürzung der Zeit bis zur Mobilisierung um 54 % und einen Rückgang des Opioidverbrauchs um 58 %, wenn venöse Verschlussgeräte eingesetzt wurden. Die COVID-19-Beschränkungen haben die Einführung ambulanter Modelle weiter beschleunigt und zu dauerhaften infrastrukturellen Investitionen in eigenständige Herzkatheterlabore geführt, die mit modernen Verschlussgeräten ausgestattet sind. Regulatorische Leitlinien haben die Entlasskriterien nun standardisiert, sodass tagesklinische Protokolle zur Routine statt zur Ausnahme geworden sind.

Wachstum bei großlumigen Eingriffen (TAVR, EVAR), die einen perkutanen Verschluss erfordern

Die TAVR-Volumina wuchsen bis 2024 jährlich um 15 %, und Schleusen mit mehr als 20F erfordern einen robusten Verschluss. Spezialisierte Geräte, die drei- bis viermal teurer als Standardsysteme sind, haben in prospektiven Registern eine arterielle Hämostase von 98 % bei nur 0,6 % schwerwiegenden vaskulären Komplikationen erzielt. Der Verschluss großer Arteriotomien eliminiert chirurgische Schnittöffnungen, verkürzt die Eingriffsdauer um bis zu 34 Minuten und unterstützt die Patientenpräferenz für minimal-invasive Ansätze. Da sich die Indikationen auf Patientengruppen mit mittlerem Risiko ausweiten, erhält der Markt für Arteriotomie-Verschlussgeräte einen Premium-Rückenwind.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe durchschnittliche Verkaufspreise aktiver Verschlussgeräte | -0.8% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Gerätebezogene Komplikationen und steile Lernkurve | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Kostendämpfungsdruck in Schwellenmärkten | -0.4% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Abhängigkeit der Lieferkette von medizinischem Kollagen und PEG | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe durchschnittliche Verkaufspreise aktiver Verschlussgeräte

Aktive Verschlusssysteme kosten zwischen 200 und 400 USD pro Stück, was deutlich über den Kosten von 50–100 USD für manuelle Kompressionskits liegt. Wenn großlumige TAVR-Eingriffe mehrere Geräte erfordern, können die Kosten pro Eingriff 1.000 USD übersteigen, was die Budgets in preissensiblen Regionen belastet. Obwohl gebündelte Einkäufe die eingesparten stationären Tage ausgleichen können, fehlt öffentlichen Krankenhäusern in Schwellenmärkten häufig die finanzielle Flexibilität, was die Durchdringung außerhalb erstklassiger Zentren verlangsamt.

Gerätebezogene Komplikationen und steile Lernkurve

Pseudoaneurysma, arterielle Okklusion und Infektionen sind seltene, aber schwerwiegende Ereignisse, die einen chirurgischen Eingriff erfordern, wenn der Verschluss versagt. Daten zeigen eine ausgeprägte Lernkurve, wobei die Komplikationsraten erst nach etwa 30 Eingriffen durch den Operateur sinken. Kleinere Einrichtungen ohne ausreichende Fallzahlen könnten daher auf manuelle Kompression zurückgreifen. Hersteller erweitern weiterhin Betreuungsprogramme und vereinfachen Einsatzmechanismen, doch die Kompetenz des Operateurs bleibt ein limitierender Faktor für eine breitere Akzeptanz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Aktive Geräte behalten ihre Marktführerschaft; passive Geräte beschleunigen ihr Wachstum

Aktive Plattformen machten 58,62 % des Umsatzes im Jahr 2025 im Markt für Arteriotomie-Verschlussgeräte aus, hauptsächlich aufgrund nahtbasierter Systeme, die Schleusengrössen von 5F bis 21F abdecken und in realen Registern eine technische Erfolgsrate von 97,5 % erzielen. Ihre sofortige Hämostase unterstützt den Durchsatz im Herzkatheterlabor, und die breite prozedurale Abdeckung untermauert ihre Marktführerschaft.

Passive Lösungen werden jedoch bis 2031 voraussichtlich eine CAGR von 11,49 % verzeichnen, da bioresorbierbare Polymere frühere Bedenken hinsichtlich verbleibender Kollagenpfropfen ausräumen. Frühe klinische Erfahrungen deuten auf eine durchschnittliche Hämostasezeit von 1 Minute und eine rasche Resorption innerhalb von 30 Tagen hin, was passiven Produkten hilft, einen inkrementellen Anteil zu sichern, insbesondere bei jüngeren und adipösen Patienten, bei denen die Vermeidung von Fremdkörpern von größter Bedeutung ist.

Nach Anwendung: Femorale Dominanz bleibt bestehen; großlumiger Zugang wächst stark

Femorale arterielle Eingriffe machten 61,05 % der Nachfrage im Jahr 2025 aus, was mit der etablierten Vertrautheit der Anbieter und der Anatomie übereinstimmt, die verschiedene Schleusengrössen aufnimmt. Einrichtungen, die die Entlassung am selben Tag anstreben, schätzen die Verschlusszeiten von 1–2 Minuten, die femorale Geräte im Vergleich zu 8–15 Minuten bei manueller Kompression erreichen, was den täglichen Labordurchsatz ermöglicht.

Großlumige Anwendungen sind auf eine CAGR von 9,26 % ausgerichtet, was den jährlichen Anstieg der TAVR-Nutzung um 15 % und die anhaltende EVAR-Einführung widerspiegelt. Der perkutane Verschluss von 24F-Arteriotomien eliminiert die Notwendigkeit chirurgischer Schnittöffnungen und verkürzt die Eingriffsdauer um bis zu 34 Minuten, was für Lieferanten im Markt für Arteriotomie-Verschlussgeräte hochmargige Umsatzströme darstellt.

Nach Endnutzer: Krankenhäuser führen; ambulante Zentren sorgen für Disruption

Krankenhäuser machten 53,72 % des Umsatzes im Jahr 2025 aus, angetrieben durch ihre umfassenden Traumamanagementkapazitäten und die enge Zusammenarbeit mit Geräteherstellern für Schulung und Einführung. Gebündelte Zahlungen, die Wiederaufnahmen bestrafen, motivieren Krankenhäuser zusätzlich, Geräte gegenüber manueller Kompression zu bevorzugen, wenn das Blutungsrisiko erhöht ist.

Ambulante chirurgische Zentren und Herzkatheterlabore werden voraussichtlich eine CAGR von 10,02 % verzeichnen. Ihre Abhängigkeit von einer schnellen Mobilisierung stellt die Leistung von Verschlusssystemen in den Mittelpunkt der betrieblichen Wirtschaftlichkeit; Geräte, die die Beobachtungsfenster von 6–12 Stunden auf 2–4 Stunden reduzieren, erweitern direkt die tägliche Fallkapazität und steigern die Patientenzufriedenheit.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Anteil von 42,98 % am globalen Umsatz im Markt für Arteriotomie-Verschlussgeräte. Medicare und private Versicherer erstatten Verschlussgeräte ohne zusätzliche Patientenkosten, was eine universelle Einführung bei PCI- und elektrophysiologischen Eingriffen fördert. Operateure in den Vereinigten Staaten nennen auch medizinisch-rechtliche Gründe, die den gerätegestützten Verschluss zur Minimierung von Blutungskomplikationen begünstigen. Kanadas Einzahler-Modell unterstützt die Einführung von Verschlussgeräten, wo Kosten-Nutzen-Studien eine Verringerung der stationären Tage belegen, während Mexikos wachsender privater Krankenhaussektor seine Herzkatheterlabor-Kapazitäten im Einklang mit Premium-Verschlusstechnologien ausbaut.

Europa bleibt ein reifer, aber bedeutender Markt, der durch strenge Evidenzanforderungen und wertorientierte Einkaufsrahmen gekennzeichnet ist. Deutschland führt bei den Implantationsvolumina; das Vereinigte Königreich nimmt kosteneffektive pfropfenbasierte Geräte schnell an; und Frankreich und Italien verzeichnen ein stetiges Wachstum aufgrund hoher Eingriffszahlen und günstiger Kodierung für die Entlassung am selben Tag. Die regulatorische Divergenz nach dem Brexit erschwert die Zeitpläne für die Produktregistrierung, doch die EU-MDR-Zertifizierung fördert weiterhin die technologische Differenzierung auf der Grundlage von Sicherheitsnachweisen.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 8,83 % bis 2031 erzielen, gestützt auf den Ausbau der Herzversorgungsinfrastruktur und die steigende Inzidenz ischämischer Herzerkrankungen. Chinas Investitionen in öffentliche und private Herzkatheterlabore beschleunigen das Volumenwachstum, während inländische Gerätehersteller zunehmend Partnerschaften mit globalen Marktführern für Technologietransfer eingehen. Japans fortschrittliche Erstattung und prozedurale Kompetenz untermauern die frühe Einführung bioresorbierbarer Verschlussplattformen. Indiens Nachfrageaussichten bleiben robust, wenn auch durch eine ausgeprägte Preissensibilität gedämpft, die abgestufte Produktangebote und schlanke Distribution erfordert.

Wettbewerbslandschaft

Der Markt für Arteriotomie-Verschlussgeräte weist eine moderate Konsolidierung auf. Abbotts Perclose-Familie veranschaulicht einen First-Mover-Vorteil beim nahtbasierten Verschluss, während Terumos Angio-Seal-Pfropfensystem aufgrund jahrzehntelanger Sicherheitsdaten und einer kürzlichen Kapazitätserweiterung von 30 Millionen USD einen gefestigten Marktanteil genießt. Medtronic behauptet eine solide Präsenz mit seinem VenaSeal- und ClosureFast-Ökosystem, das arterielle Angebote ergänzt.

Der Wettbewerbsdruck nimmt zu, da mittelständische Unternehmen Fortschritte in der Materialwissenschaft nutzen. Vivasure erhielt 2025 die CE-Kennzeichnung für sein vollständig bioresorbierbares PerQseal Elite, was auf eine potenzielle Disruption in großlumigen Nischen hindeutet. Teleflex zahlte 760 Millionen EUR (893 Millionen USD) für die Gefäßinterventionseinheit von BIOTRONIK, um Produktpipelines zu integrieren und geografisch vertikal zu expandieren. Der künftige Wettbewerb wird sich voraussichtlich auf Bioabsorbierbarkeit, Benutzerfreundlichkeit und algorithmusgesteuerte Einsatzmechanismen konzentrieren, die die Variabilität des Operateurs reduzieren.

Marktführer im Bereich Arteriotomie-Verschlussgeräte

Abbott Laboratories

Terumo Corporation

Medtronic

Cardinal Health (Cordis)

Haemonetics Corporation (Cardiva Medical)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Vivasure Medical Ltd. hat die CE-Kennzeichnungsgenehmigung für sein PerQseal Elite Gefäßverschlusssystem erhalten, ein vollständig bioresorbierbares, nahtloses Gerät, das zur Behandlung von Blutungen bei großlumigen arteriellen Eingriffen entwickelt wurde.

- April 2025: HeartBeam, Inc. ist eine Partnerschaft mit AccurKardia eingegangen, um AccurECG, eine von der FDA zugelassene EKG-Analysesoftware, in die Geräte von HeartBeam zu integrieren. Diese Zusammenarbeit zielt darauf ab, den Zugang zur Fernüberwachung des Herzens zu erweitern, indem die Hardware-Innovation von HeartBeam mit den Softwarefähigkeiten von AccurKardia kombiniert wird.

- März 2025: Vasorum Inc. erhielt die FDA-Zulassung für das Celt ACD PLUS System, ein fortschrittliches Gefäßverschlussgerät mit Blood Signal-Technologie. Diese Innovation baut auf der bewährten Celt ACD-Plattform auf und bietet einen visuellen Indikator für eine präzisere Platzierung, insbesondere in Umgebungen ohne Ultraschallbildgebung, wodurch das prozedurale Vertrauen gestärkt und die Einsatzmöglichkeiten in verschiedenen klinischen Umgebungen erweitert werden.

- August 2024: Haemonetics Corporation erweiterte ihr Portfolio an Gefäßlösungen und gab die vollständige Markteinführung ihres VASCADE MVP XL mittellumigen venösen Verschlusssystems bekannt. Diese Markteinführung stärkt das VASCADE-Portfolio des Unternehmens durch die Einführung von Funktionen der nächsten Generation, darunter eine faltbare Scheibentechnologie und ein resorbierbares Kollagenpflaster, das eine schnelle Hämostase fördert.

Berichtsumfang des globalen Markts für Arteriotomie-Verschlussgeräte

Gemäß dem Berichtsumfang werden Arteriotomie-Verschlussgeräte (ACD) von Chirurgen sowohl für diagnostische als auch für interventionelle Eingriffe eingesetzt. ACDs sind in zwei Typen erhältlich: aktive Verschlussgeräte (Kollagenpfropfen, Nahtgeräte und Clips) und passive Verschlussgeräte (Kompressionsgeräte und Hämostasepads). Diese Verschlussgeräte werden eingesetzt, um Hämostase zu erreichen, Patientenergebnisse zu verbessern sowie vaskuläre Komplikationen und Krankenhausaufenthalte zu reduzieren. Der arterielle Zugang wird in der Regel über die Arteria femoralis communis oder die Arteria radialis hergestellt.

Der Markt für Arteriotomie-Verschlussgeräte ist segmentiert nach Produkt (aktive Verschlussgeräte und passive Verschlussgeräte), Anwendung (femorale arterielle Zugangsprozeduren und radiale arterielle Zugangsprozeduren), Endnutzer (Krankenhäuser, ambulante Versorgungszentren und sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Aktive Verschlussgeräte | Nahtbasierte Systeme |

| Clipbasierte Systeme | |

| Passive Verschlussgeräte | Kollagenpfropfen-Geräte |

| Polymer/Dichtmittel-basierte Geräte | |

| Externe Kompressions- und Hilfssysteme |

| Femorale arterielle Zugangsprozeduren |

| Radiale/brachiale arterielle Zugangsprozeduren |

| Großlumiger Zugang (TAVR, EVAR, TEVAR) |

| Krankenhäuser |

| Ambulante chirurgische Zentren und Herzkatheterlabore |

| Spezialisierte kardiologische Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Aktive Verschlussgeräte | Nahtbasierte Systeme |

| Clipbasierte Systeme | ||

| Passive Verschlussgeräte | Kollagenpfropfen-Geräte | |

| Polymer/Dichtmittel-basierte Geräte | ||

| Externe Kompressions- und Hilfssysteme | ||

| Nach Anwendung | Femorale arterielle Zugangsprozeduren | |

| Radiale/brachiale arterielle Zugangsprozeduren | ||

| Großlumiger Zugang (TAVR, EVAR, TEVAR) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren und Herzkatheterlabore | ||

| Spezialisierte kardiologische Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße für Arteriotomie-Verschlussgeräte?

Der Markt für Arteriotomie-Verschlussgeräte wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 7,44 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für Arteriotomie-Verschlussgeräte?

Teleflex Incorporated, Medtronic, Merit Medical, Otsuka Medical Devices Co. Ltd (Veryan Medical) und Cardinal Health (Cordis) sind die wichtigsten Unternehmen, die im Markt für Arteriotomie-Verschlussgeräte tätig sind.

Welche Region wächst am schnellsten im Markt für Arteriotomie-Verschlussgeräte?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für Arteriotomie-Verschlussgeräte?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Arteriotomie-Verschlussgeräte.

Seite zuletzt aktualisiert am: