Marktgröße und Marktanteil für Trauma-Fixationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

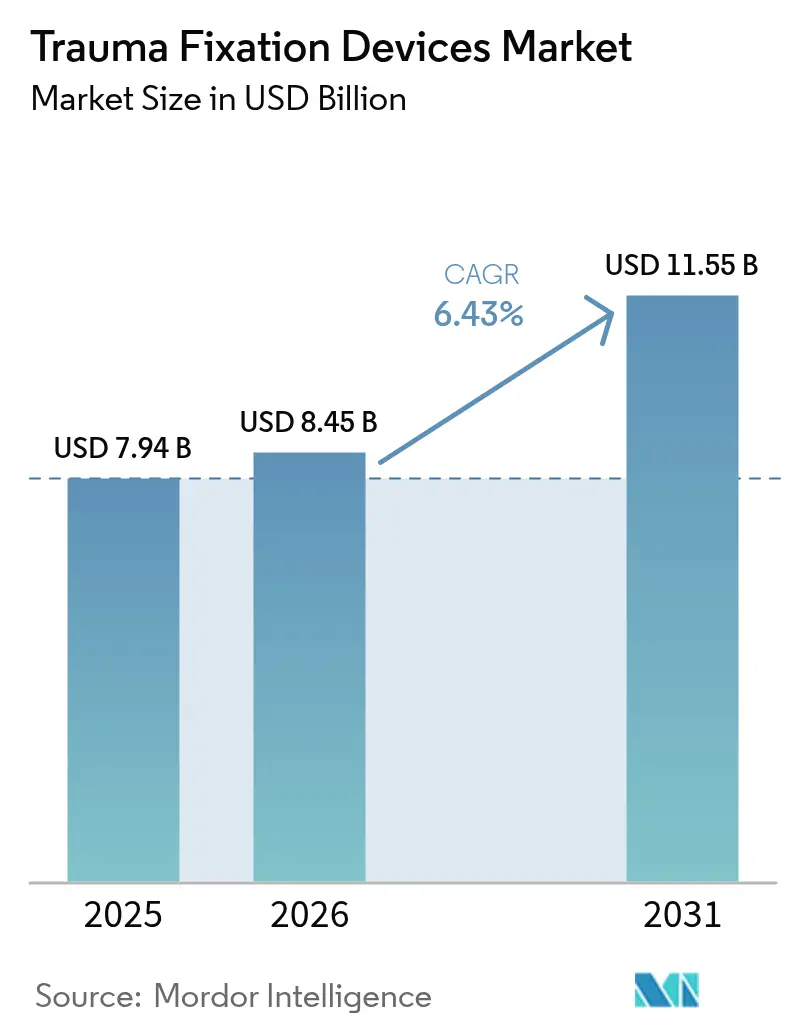

| Marktgröße (2026) | 8.45 Milliarden US-Dollar |

| Marktgröße (2031) | 11.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Trauma-Fixationsgeräte von Mordor Intelligence

Die Marktgröße für Trauma-Fixationsgeräte wird voraussichtlich von 7,94 Milliarden USD im Jahr 2025 auf 8,45 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,43 % über den Zeitraum 2026–2031 einen Wert von 11,55 Milliarden USD erreichen. Interne Innovationen bei bioresorbierbaren Metallen, die rasche Einführung von wirkstofffreisetzenden Platten und Schrauben sowie die wachsende Präferenz für die ambulante Frakturversorgung sind die drei stärksten Kräfte, die diesen Schwung aufrechterhalten. Demografischer Druck durch Osteoporose, eine alternde Bevölkerung und eine höhere Unfallexposition in städtischen Zentren vergrößern den Patientenpool, während die wertbasierte Vergütung den Krankenhauseinkauf auf Implantate verlagert, die die Verweildauer verkürzen und sekundäre Entfernungsoperationen verhindern. Das Lieferkettenrisiko bei Titan und Nitinol erzeugt weiterhin Margendruck, treibt die Hersteller jedoch gleichzeitig dazu an, neue Legierungschemien zu erforschen. Wettbewerbsstrategien konzentrieren sich auf patientenspezifische 3D-gedruckte Hardware, antimikrobielle Beschichtungen und integrierte digitale Operationsplattformen, die die Verfahrensgeschwindigkeit und -genauigkeit verbessern.

Wichtigste Erkenntnisse des Berichts

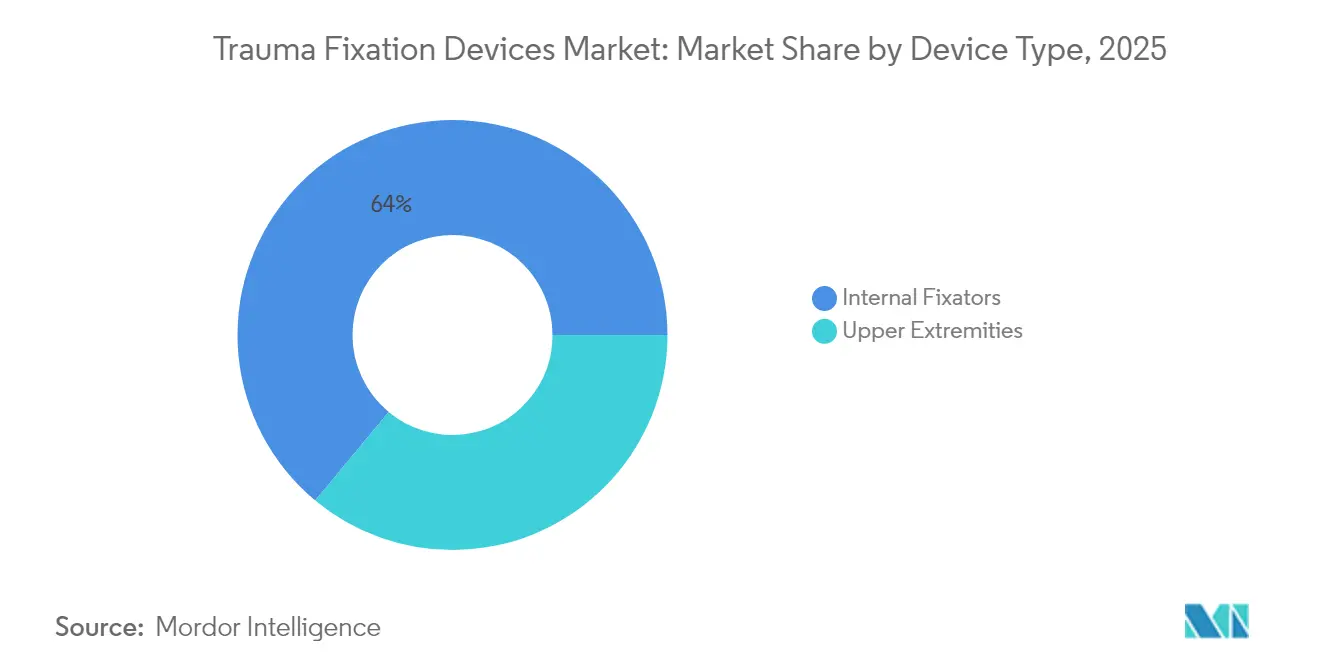

- Nach Gerätetyp hielten interne Fixatoren im Jahr 2025 einen Marktanteil von 63,98 % am Markt für Trauma-Fixationsgeräte und sollen bis 2031 mit einem CAGR von 8,05 % wachsen.

- Nach Operationsort entfielen im Jahr 2025 55,12 % der Marktgröße für Trauma-Fixationsgeräte auf obere Extremitäten; untere Extremitäten sollen zwischen 2026 und 2031 mit einem CAGR von 8,62 % expandieren.

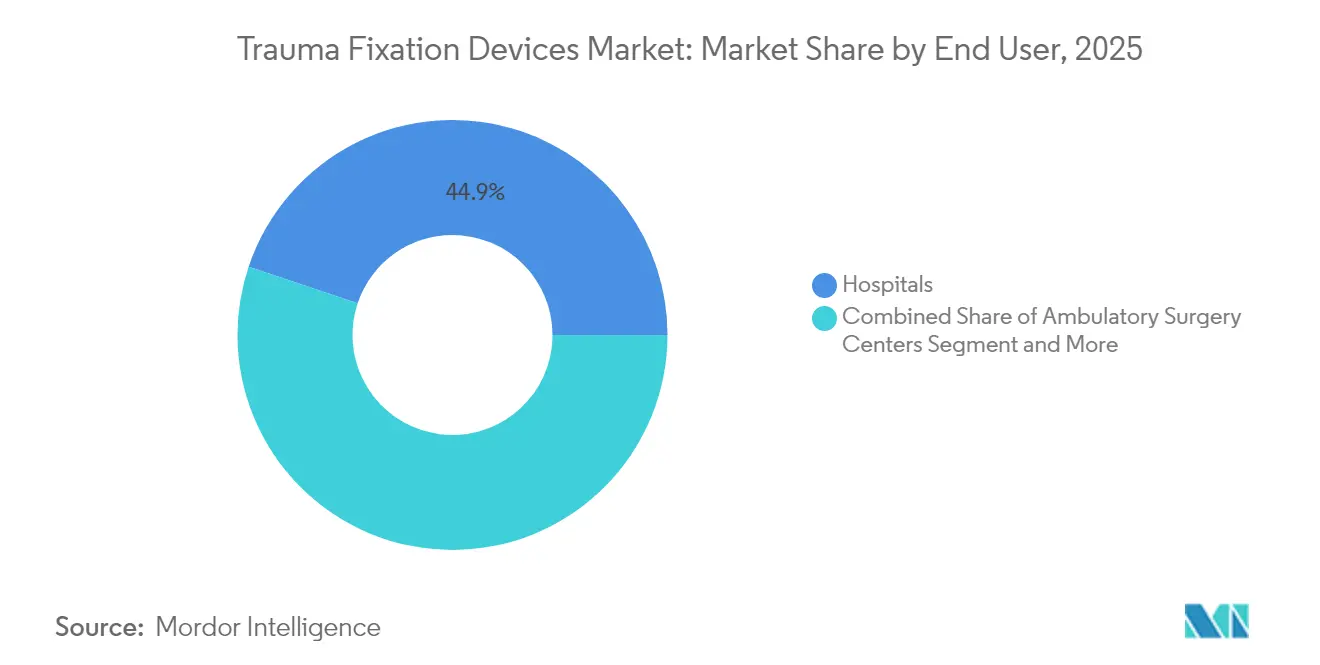

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 44,86 %, während ambulante Operationszentren den schnellsten CAGR von 7,71 % bis 2031 verzeichnen werden.

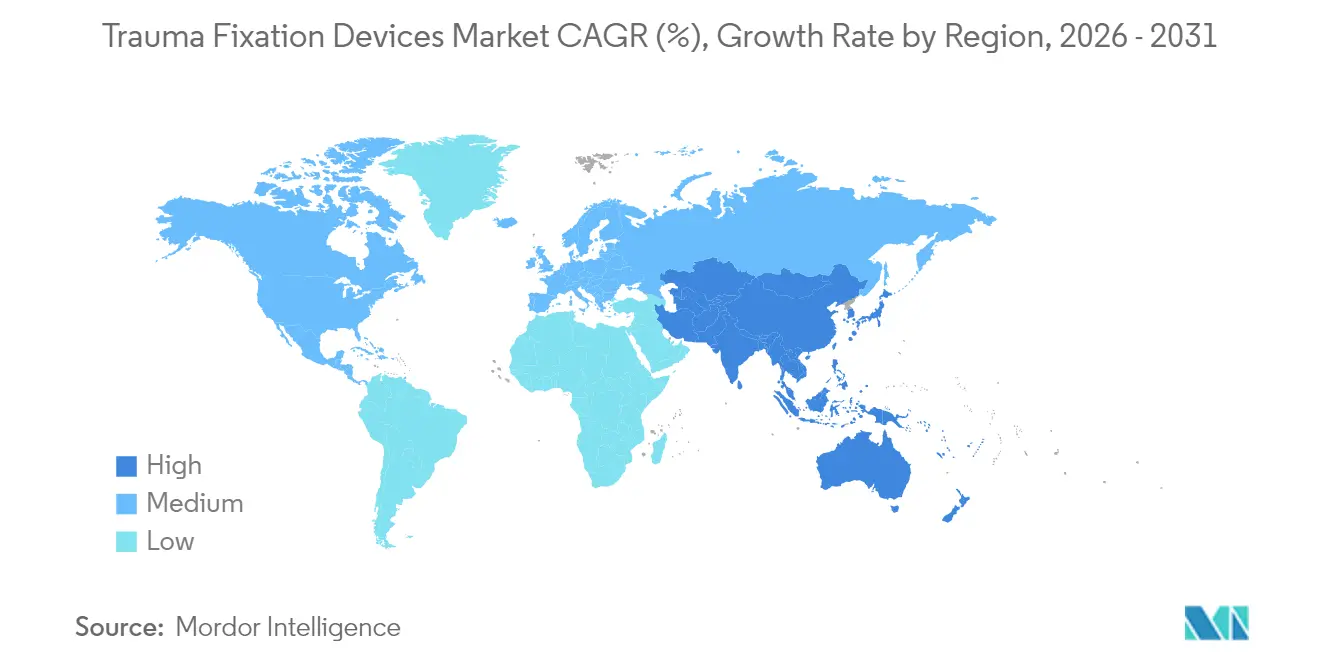

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,05 % am Markt; der asiatisch-pazifische Raum wächst mit dem schnellsten CAGR von 7,55 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Trauma-Fixationsgeräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Osteoporose | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Straßenverkehrsunfälle | +0.8% | Asiatisch-pazifischer Raum, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.5% | Global, entwickelte Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Fortschritte bei bioresorbierbaren Materialien | +0.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Orthobiologisch verstärkte Fixation | +0.6% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Modulare wiederverwendbare externe Fixatoren in Schwellenmärkten | +0.4% | Asiatisch-pazifischer Raum und Schwellenmärkte im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von knochendegenerativen Erkrankungen und Osteoporose

Osteoporose betrifft weltweit schätzungsweise 500 Millionen Menschen und verändert die Nachfrage nach Fixationslösungen, die auf eine beeinträchtigte Knochenqualität zugeschnitten sind[1]David Oldani, „Epidemiologie der Osteoporose und Fragilitätsfrakturen”, Osteoporosis Foundation, osteoporosis.foundation. Fragilitätsfrakturen treiben heute Krankenhauseinweisungen an, die früher auf hochenergetische Traumata zurückzuführen waren, was Gerätehersteller dazu veranlasst, knochenstärkende Arzneimittel direkt in Schrauben und Platten zu integrieren. Gesundheitssysteme in den Vereinigten Staaten verursachen jährliche Frakturkosten von über 25 Milliarden USD, was Kostenträger dazu zwingt, präventive Implantate zu finanzieren, die Refrakturen verhindern. Die Hersteller beeilen sich daher, bioaktive Konstrukte zu validieren, die die Osseointegration stärken und gleichzeitig die Belastung schrittweise auf den heilenden Knochen übertragen. Der Trend ist am deutlichsten in Nordamerika und Europa, wo die Alterskurven am steilsten sind und die Vergütung Premiumimplantate unterstützt. Langfristig wird erwartet, dass dieser Treiber den CAGR des Marktes für Trauma-Fixationsgeräte um 1,2 Prozentpunkte erhöht.

Zunehmende Häufigkeit von Straßenverkehrsunfällen und Traumaverletzungen

Aufzeichnungen der WHO zeigen, dass Verletzungen jährlich 4,4 Millionen Menschenleben fordern, wobei der asiatisch-pazifische Raum die größte Last trägt, da die Motorisierung die Sicherheitsinfrastruktur überholt[2]Weltgesundheitsorganisation, „Verbesserung der Versorgung von Verletzten”, who.int. Die Ausweitung städtischer Sportkulturen und industrieller Arbeitsplätze erhöht die Frakturkomplexität zusätzlich und erfordert modulare Fixationssysteme, die mehrere Knochen in einer einzigen Sitzung stabilisieren können. Gerätehersteller führen integrierte Plattformen ein, die die Operationszeit verkürzen und die Bestandsverwaltung vereinfachen. Mittelfristig trägt die steigende Traumaexposition in Indien, China und Südostasien 0,8 Prozentpunkte zum prognostizierten CAGR des Marktes für Trauma-Fixationsgeräte bei.

Wachsende geriatrische Bevölkerung mit erhöhtem Frakturrisiko

Menschen ab 65 Jahren bilden die am schnellsten wachsende Trauma-Kohorte und weisen häufig Komorbiditäten und Polypharmazie auf, die die Fixation erschweren. Minimalinvasive Platten- und Nagelsysteme dominieren heute geriatrische Protokolle, indem sie das chirurgische Trauma und den Blutverlust begrenzen. Kostenträger konzentrieren sich auf langfristige Ergebnisse statt auf den Listenpreis der Geräte und fördern so Premiumlösungen, die das Revisionsrisiko minimieren. Langfristig erhöht der Alterungstrend den globalen Markt für Trauma-Fixationsgeräte um etwa 1,5 Prozentpunkte im CAGR-Beitrag.

Technologische Fortschritte bei biokompatiblen und bioresorbierbaren Fixationsmaterialien

Die FDA-Anerkennung von ASTM F2579-18 im Jahr 2024 beschleunigte die Zulassungen für amorphe PLA- und PLGA-Implantate. Bioresorbierbare Metalle, wie die RemeOs-Magnesiumschraube von Bioretec, machen Entfernungsoperationen überflüssig und senken das Infektions- und Anästhesierisiko. Der 3D-Druck ermöglicht es Chirurgen, die Steifigkeit und Geometrie des Implantats an jeden Patienten anzupassen, während wirkstoffbeladene Polymere das Knochenwachstum aktiv fördern. Diese Entwicklungen tragen mittelfristig zusätzliche 0,9 Prozentpunkte zum CAGR bei.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Trauma-Fixationsgeräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Gerätekosten | -0.7% | Global, am stärksten in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Zeitaufwändige Zulassungsverfahren | -0.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Titan und Nitinol | -0.4% | Global, Hersteller mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Multiresistente implantatbezogene Infektionen | -0.6% | Global, Krankenhausumgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Gerätekosten

Bioresorbierbare und wirkstofffreisetzende Premiumimplantate verursachen höhere Vorabkosten, was die Akzeptanz in einkommensschwächeren Umgebungen einschränkt. Gebündelte Zahlungen veranlassen Krankenhäuser und ambulante Zentren, die Gesamtkosten der Behandlungsepisode zu prüfen, wobei häufig modulare Systeme bevorzugt werden, die die Budgets für Lagerbestände strecken. Diese Kostenreibung mindert das kurzfristige Wachstum des Marktes für Trauma-Fixationsgeräte um 0,7 Prozentpunkte.

Wachsende Bedenken hinsichtlich implantatbezogener multiresistenter Infektionen

Biofilmbezogene Infektionen betreffen etwa 5 % der orthopädischen Operationen und können eine Implantatentfernung erforderlich machen, was den Krankenhausaufenthalt verlängert und das Haftungsrisiko erhöht. Ausbrüche von XDR-Klebsiella pneumoniae und MRSA unterstreichen die Bedrohung. Die behördliche Kontrolle antimikrobieller Beschichtungen bleibt streng und verzögert Produkteinführungen. Zusammen subtrahieren diese Belastungen 0,6 Prozentpunkte vom mittelfristigen CAGR.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Trauma-Fixationsgeräte

Nach Gerätetyp:

Interne Fixatoren behaupten ihre Führungsposition durch die Einführung resorbierbarer MetalleInterne Fixatoren generierten im Jahr 2025 einen Marktanteil von 63,98 % am Markt für Trauma-Fixationsgeräte, während ihr Teilsegment bis 2031 einen CAGR von 8,05 % verzeichnen soll – der schnellste aller Gerätekategorien. Die dem Markt für Trauma-Fixationsgeräte zugeschriebene Marktgröße für interne Fixatoren wird daher die gesamte Branchenexpansion übertreffen, da bioresorbierbare Schrauben in der Pädiatrie und Geriatrie an Bedeutung gewinnen. Platten mit dynamischen Kompressionsnuten ermöglichen eine kontrollierte Mikrobewegung, die die Kallusbildung fördert; die MotionLoc-Schraube von Zimmer Biomet veranschaulicht diese Fähigkeit.

Das Aufkommen intelligenter Legierungen und modularer Tablettenaufbauten ermöglicht es Chirurgen, die Konstruktsteifigkeit intraoperativ anzupassen und den Lagerbestand um bis zu 30 % zu reduzieren. Wirkstofffreisetzende Beschichtungen differenzieren interne Hardware weiter, indem sie mechanische Unterstützung mit biologischer Therapie verbinden. Externe Fixatoren bleiben bei komplexen offenen Frakturen und der Damage-Control-Orthopädie unverzichtbar, doch Vergütungsdruck weckt Interesse an wiederverwendbaren Rahmenbausätzen, die die Kosten pro Fall senken. Zusammen halten diese Trends interne Lösungen an der Spitze, erfordern jedoch kontinuierliche Innovation zum Schutz des Marktanteils.

Nach Operationsort:

Dominanz der oberen Extremitäten trifft auf Aufschwung der unteren ExtremitätenEingriffe an den oberen Extremitäten machten im Jahr 2025 55,12 % des Marktes für Trauma-Fixationsgeräte aus, bedingt durch anhaltende Handgelenks- und Schulterverletzungen im Sport, bei der Arbeit und bei häuslichen Stürzen. Winkelverstellbare Platten, die sich der Anatomie des distalen Radius anpassen, reduzieren die Sehnenreizung und sind zu einem Standardelement in der ambulanten Chirurgie geworden. Umgekehrt beschleunigt sich die Nachfrage nach unteren Extremitäten mit einem CAGR von 8,62 % bis 2031, da das Volumen an Becken- und Hüftfrakturen bei osteoporotischen Patienten zunimmt. Die Marktgröße für Trauma-Fixationsgeräte, die mit Implantaten für untere Extremitäten verbunden ist, soll die Nutzung der oberen Gliedmaßen im nächsten Jahrzehnt einholen.

Innovationen wie perkutane Hohlschrauben für Symphysenfrakturen ermöglichen es älteren Patienten, offene Operationen zu vermeiden und die Rehabilitationszeiten zu verkürzen. Die robotergestützte Navigation bei Wirbelsäulentraumata verbessert zudem die Genauigkeit der Schraubenplatzierung und reduziert das Revisionsrisiko. Insgesamt laden sich entwickelnde Techniken für die unteren Gliedmaßen die Hersteller ein, Produktlinien auf die geriatrische Knochenbiologie und komplexe Beckengeometrie zuzuschneiden.

Nach Endnutzer:

Ambulante Operationszentren nutzen den ambulanten SchwungKrankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 44,86 %, angetrieben durch komplexe Polytrauma- und Revisionsarbeitslasten. Ambulante Operationszentren (ASCs) sollen jedoch bis 2031 den höchsten CAGR von 7,71 % verzeichnen, angetrieben durch minimalinvasive Protokolle, die eine tagesklinische Entlassung ermöglichen. Zu den in ASCs verlagerten Eingriffen gehören die distale Radiusplattenosteosynthese und die Klavikulafrakturfixation, die traditionell eine stationäre Überwachung erforderten.

Verbesserte Regionalanästhesie, Schnellgenesungsimplantate und Apps zur Fernüberwachung von Patienten unterstützen diesen Wandel. Der Markt für Trauma-Fixationsgeräte erlebt nun, dass Hersteller Implantatsets mit Einwegabdeckungen, Einweg-Elektrowerkzeugen und cloudbasierter Navigationsunterstützung bündeln, die auf die Wirtschaftlichkeit von ASCs zugeschnitten sind. Spezialisierte orthopädische Kliniken und Notaufnahmen erweitern ebenfalls den Implantatverbrauch, doch ASCs bleiben in entwickelten und sich entwickelnden Regionen gleichermaßen der wichtigste ambulante Wachstumsmotor.

Geografische Analyse

Markt für Trauma-Fixationsgeräte in Nordamerika

Nordamerika kontrollierte im Jahr 2025 39,05 % des weltweiten Umsatzes und wird seine Führungsposition bis 2031 dank eines robusten Erstattungssystems und einer hohen Dichte an chirurgischen Fachkräften behaupten. Die FDA-Leitlinien vom November 2024 für Knochenplatten und -schrauben haben die Prüfkriterien verschärft, aber auch die Zulassungswege klarer definiert, wodurch sich die Genehmigungszyklen für digital-fähige Implantate verkürzt haben. US-amerikanische Kostenträger finanzieren aktiv bioabsorbierbare Implantate, um Folgeoperationen zu vermeiden, während kanadische Krankenhäuser in Robotik investieren, die auf kleinere Schnitte und schnellere Durchlaufzeiten abzielt.

Markt für Trauma-Fixationsgeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird im Zeitraum 2026–2031 voraussichtlich die höchste CAGR von 7,55 % verzeichnen, da die Gesundheitssysteme orthopädische Operationssäle und Traumazentren ausbauen. China und Indien verzeichnen ein rasantes Wachstum im Traumabereich, das mit dem städtischen Verkehr und dem Baugewerbe zusammenhängt, was die Beschaffung vielseitiger modularer Fixateure vorantreibt. Japans überalternde Gesellschaft treibt die Nachfrage nach geriatriespezifischen Nagelsystemen an, während Südkorea KI-gestützte Frakturplanung vorantreibt. Inländische OEMs in China dringen in globale Lieferketten für Titanplatten vor und erhöhen den Wettbewerbsdruck.

Markt für Trauma-Fixationsgeräte in Europa

Europa bleibt eine stabile dritte Säule, gestützt durch strenge CE-Kennzeichnungsanforderungen und eine enge Zusammenarbeit zwischen Klinikern und der Industrie. Deutschland und das Vereinigte Königreich treiben Studien zu biologisch abbaubaren Implantaten voran, die mit Umweltrichtlinien in Einklang stehen. Südeuropäische Märkte beschleunigen die Einführung wiederverwendungsoptimierter externer Fixateure zur Kostensenkung. In Mittel- und Osteuropa modernisieren EU-Strukturfonds Traumaeinheiten und eröffnen multinationalen Unternehmen neue Ausschreibungsmöglichkeiten.

Markt für Trauma-Fixationsgeräte im Nahen Osten, Afrika und Südamerika

Der Nahe Osten und Afrika bieten zusammen mit Südamerika insgesamt ein mittleres einstelliges Wachstum, da Regierungen Öleinnahmen und Wiederaufbaufonds in tertiäre Krankenhäuser lenken. Die Golfstaaten kaufen hochwertige navigationsgestützte Systeme, während das subsaharische Afrika auf geberfinanzierte Frakturprogramme setzt, die wiederverwendbare externe Fixationsrahmen anstreben. In Lateinamerika erstattet Brasiliens öffentlicher Gesundheitsdienst zunehmend wirkstofffreisetzende Platten zur Prävention diabetischer Fußfrakturen und hebt damit die regionalen Beschaffungsnormen an.

Wettbewerbslandschaft

Der Markt für Trauma-Fixationsgeräte ist mäßig konsolidiert. Stryker, DePuy Synthes und Smith & Nephew haben zusammen einen erheblichen Umsatzanteil und nutzen umfangreiche Kataloge und digitale Operationsplattformen. Strykers Blueprint Mixed Reality Guidance System überlagert 3D-Bildgebung in Echtzeit, verbessert die Implantatplatzierung und speist Analysen in die Produkt-F&E zurück. Zimmer Biomet setzt MotionLoc-Schrauben ein, um Kompression zu erhalten und gleichzeitig kontrollierte Bewegung zu ermöglichen, was Hüft- und Schulterkonstrukte differenziert.

Mittelgroße Herausforderer greifen Nischenlücken an. Bioretec erhielt 2024 die erste FDA-Zulassung seiner Klasse für seine RemeOs-Magnesiumschraube und validierte damit eine resorbierbare Metalltechnologie, die zuvor auf Europa beschränkt war. Enovis stärkte sein Extremitätensortiment durch die Übernahme von LimaCorporate im Januar 2024 und fügte poröses Trabecular Titanium und 3D-gedruckte Gitterarchitekturen hinzu. Orthofix Medical erweiterte die externe Fixationsfähigkeit mit dem im März 2025 zugelassenen TrueLok Elevate Transverse Bone Transport System, das auf die Gliedmaßenerhaltung bei diabetischen Fußgeschwüren abzielt.

Strategische Themen umfassen Plattform-Ökosysteme, die Hardware, Software und KI-Navigation bündeln; die Ausweitung auf bioaktive Beschichtungen; und die Lokalisierung der Lieferkette für metallische Rohstoffe. Größere Akteure rekrutieren digitale Talente, kooperieren mit Start-ups für bildgeführte Chirurgie und schließen mehrjährige wertbasierte Preisvereinbarungen mit Krankenhaussystemen ab. Kleinere Disruptoren konzentrieren sich auf Einweg-Vorsterilisiersets für ASCs und biologisch abbaubare Legierungen für die Pädiatrie und beschleunigen so die Innovationszyklen.

Marktführer in der Branche für Trauma-Fixationsgeräte

Medtronic PLC

Stryker Corporation

Cardinal Health Inc.

Smith & Nephew PLC

Johnson & Johnson (DePuy Synthes)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Trauma-Fixationsgeräte

- Arthrex

- B. Braun

- Cardinal Health

- Conmed

- Johnson & Johnson

- Orthofix

- Medtronic

- Smiths Group

- Stryker

- Zimmer Biomet

- Invibio

- Globus Medical

- Acumed

- Wright Medical Group

- NuVasive

- MicroPort

- OsteoMed LLC

- Integra LifeSciences Holdings Corp.

- Bio-Medical Enterprises Inc.

- Orthopaedic Implant Company

Analyse der Unternehmen im Markt für Trauma-Fixationsgeräte lesen

Jüngste Branchenentwicklungen im Markt für Trauma-Fixationsgeräte

- März 2025: Orthofix Medical erhielt die FDA 510(k)-Zulassung und das CE-Kennzeichen für das TrueLok Elevate Transverse Bone Transport System, das erste dedizierte TBT-Gerät, das für die Gliedmaßenerhaltung und die Behandlung diabetischer Fußgeschwüre zugelassen wurde.

- März 2025: Johnson & Johnson MedTech stellte auf dem AAOS 2025 das VOLT Plating System vor, das dynamische Kompression mit winkelvariabler Verriegelung kombiniert, um den 1,7 Milliarden starken Patientenpool mit Erkrankungen des Bewegungsapparates zu versorgen.

Berichtsumfang des globalen Marktes für Trauma-Fixationsgeräte

Gemäß dem Umfang des Berichts ist Trauma eine körperliche Verletzung, die Verbrennungen, Frakturen, Verstauchungen, Zerrungen usw. umfasst, die durch eine externe Quelle (Feuer und Unfall) verursacht werden. Die Centers for Disease Control and Prevention (CDC) haben Trauma definiert als „eine Verletzung oder Wunde an einem lebenden Körper, die durch die Anwendung äußerer Gewalt oder Gewalteinwirkung verursacht wird”. Der Markt für Trauma-Fixationsgeräte ist segmentiert nach Typ (interne (Platten, Schrauben, Nägel und andere) und externe Fixatoren (unilaterale und bilaterale externe Fixatoren, zirkuläre Fixatoren und hybride Fixatoren)), Operationsort (untere Extremitäten (Hüfte und Becken, Fuß und Sprunggelenk, Knie und andere) und obere Extremitäten (Hand und Handgelenk, Schulter, Wirbelsäule und andere)), Endnutzer (Krankenhäuser, ambulante Operationszentren und andere Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Interne Fixatoren | Platten |

| Schrauben | |

| Nägel | |

| Sonstige | |

| Externe Fixatoren | Unilaterale und bilaterale Fixatoren |

| Zirkuläre Fixatoren | |

| Hybride Fixatoren |

| Untere Extremitäten | Hüfte und Becken |

| Fuß und Sprunggelenk | |

| Knie | |

| Sonstige | |

| Obere Extremitäten | Hand und Handgelenk |

| Schulter | |

| Wirbelsäule | |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Interne Fixatoren | Platten |

| Schrauben | ||

| Nägel | ||

| Sonstige | ||

| Externe Fixatoren | Unilaterale und bilaterale Fixatoren | |

| Zirkuläre Fixatoren | ||

| Hybride Fixatoren | ||

| Nach Operationsort | Untere Extremitäten | Hüfte und Becken |

| Fuß und Sprunggelenk | ||

| Knie | ||

| Sonstige | ||

| Obere Extremitäten | Hand und Handgelenk | |

| Schulter | ||

| Wirbelsäule | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Trauma-Fixationsgeräte?

Die Marktgröße für Trauma-Fixationsgeräte beträgt im Jahr 2026 8,45 Milliarden USD und soll bis 2031 auf 11,55 Milliarden USD wachsen.

Welche Gerätekategorie hat den größten Marktanteil?

Interne Fixatoren führen mit einem globalen Marktanteil von 63,98 % am Markt für Trauma-Fixationsgeräte im Jahr 2025.

Warum sind ambulante Operationszentren für das zukünftige Wachstum wichtig?

ASCs kombinieren minimalinvasive Techniken und niedrigere Einrichtungsgemeinkosten, ermöglichen die Verlagerung von Traumaeingriffen in den ambulanten Bereich und helfen dem Segment, bis 2031 einen CAGR von 7,71 % zu verzeichnen.

Welche technologischen Trends werden die nächste Generation von Implantaten prägen?

Bioresorbierbare Metalle, wirkstofffreisetzende Beschichtungen, patientenspezifische 3D-gedruckte Hardware und chirurgische Navigation mit gemischter Realität gelten als die einflussreichsten Innovationen.

Wie wirken sich regulatorische Änderungen auf neue Produkteinführungen aus?

Klarere FDA-Leitlinien für Knochenplattenanträge und anerkannte Standards für bioresorbierbare Harze haben die Zulassungsfristen verkürzt, obwohl Kombinationsprodukte mit antimikrobiellen Wirkstoffen weiterhin einer strengen Prüfung unterliegen.

Seite zuletzt aktualisiert am: