Marktgröße und Marktanteil für 3D-Scanner

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

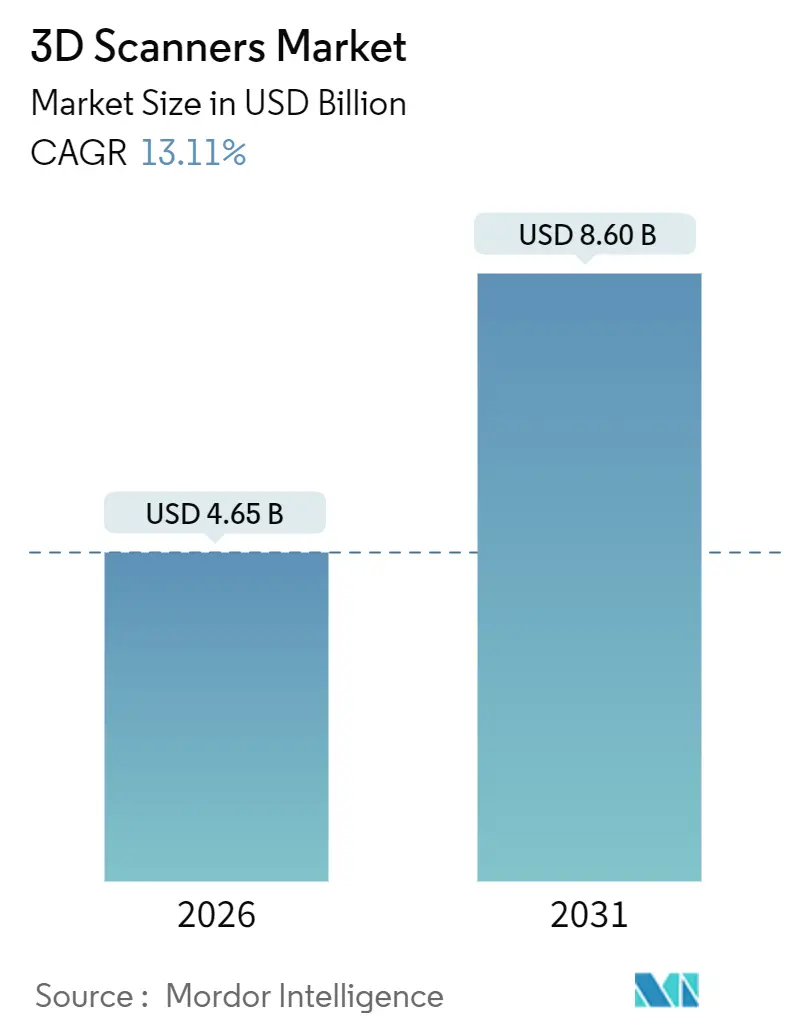

| Marktgröße (2026) | 4.65 Milliarden US-Dollar |

| Marktgröße (2031) | 8.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.11% CAGR |

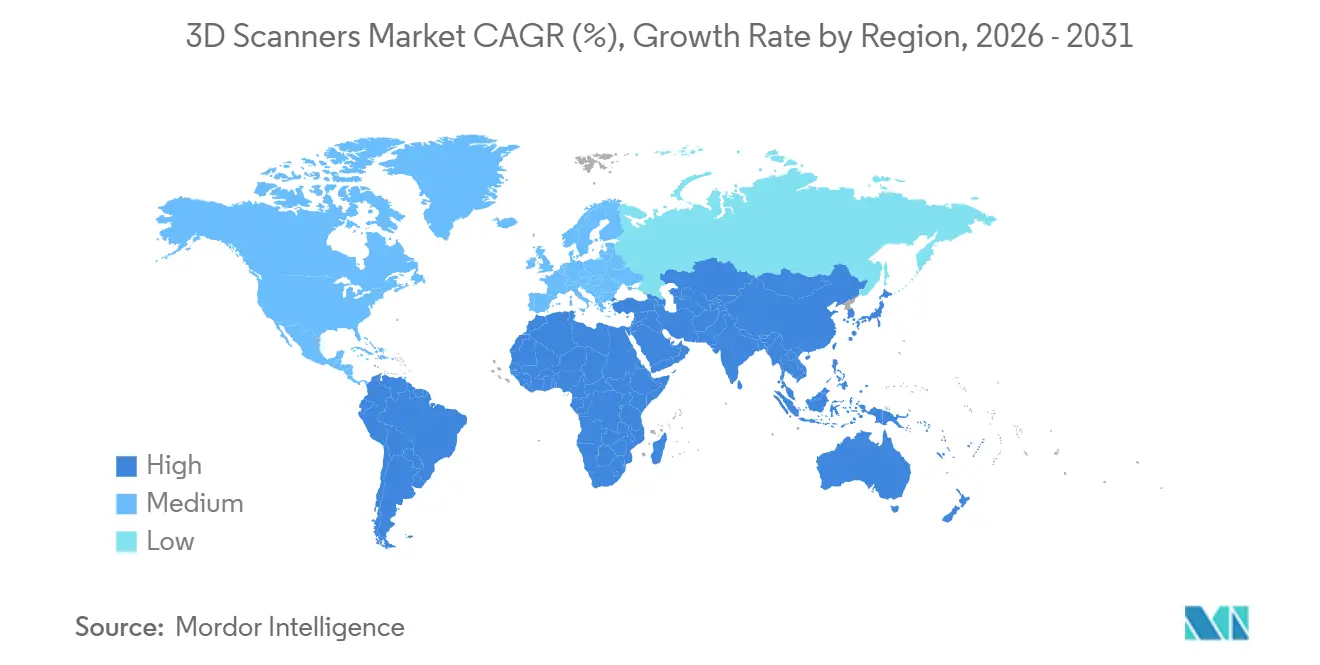

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-Scanner von Mordor Intelligence

Der Markt für 3D-Scanner erreichte im Jahr 2026 USD 4,65 Milliarden und soll bis 2031 auf USD 8,60 Milliarden anwachsen, was einem CAGR von 13,11 % entspricht. Diese starke Entwicklung spiegelt engere Toleranzen unter 25 Mikrometern bei Batteriegehäusen für Elektrofahrzeuge, die Einführung von Additive-First-Designworkflows in der Luft- und Raumfahrt sowie handgehaltene Messtechniksysteme wider, die nun unter USD 10.000 erhältlich sind. Hardware dominiert nach wie vor den Umsatz, doch Softwarepakete, die Inspektion und Reverse Engineering automatisieren, wachsen jährlich um 14,76 %, was auf eine Verlagerung hin zu wiederkehrenden Lizenzeinnahmen hindeutet. Die Nachfrage konzentriert sich auf kurzreichweitige Qualitätsprüfpunkte in der Zahntechnik und Elektronik, während Langreichweiten-LiDAR-Lösungen von staatlich geförderten Digitalisierungsprogrammen für Verkehrskorridore profitieren. Regional gesehen führt Nordamerika aufgrund seiner Luft- und Raumfahrt- sowie Automobilcluster, während der asiatisch-pazifische Raum am schnellsten wächst, da China und Indien rückverfolgbare Messtechnik in ihre Elektrofahrzeug- und produktionsgebundenen Anreizpolitiken integrieren.

Wichtigste Erkenntnisse des Berichts

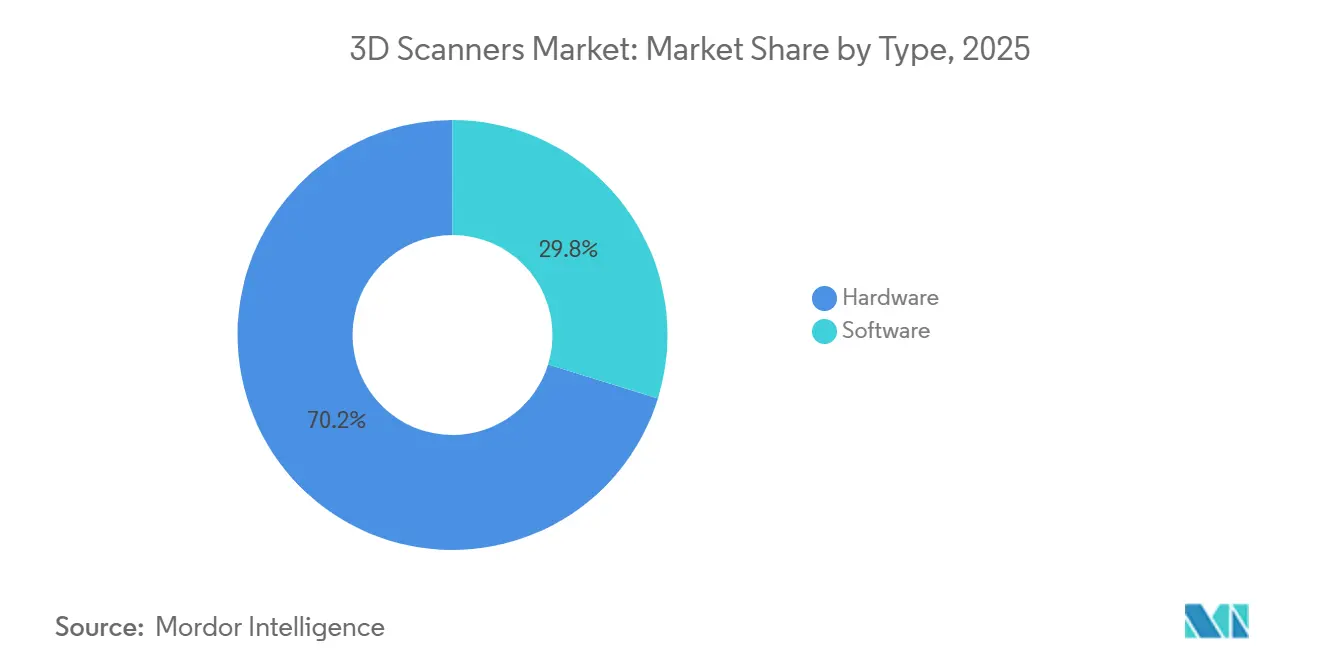

- Nach Typ entfiel auf Hardware im Jahr 2025 ein Umsatzanteil von 70,22 %, während Software bis 2031 den höchsten CAGR von 14,76 % verzeichnen soll.

- Nach Reichweite hielten Kurzreichweitenscanner im Jahr 2025 einen Umsatzanteil von 56,32 %, während Langreichweitensysteme bis 2031 mit einem CAGR von 14,12 % wachsen.

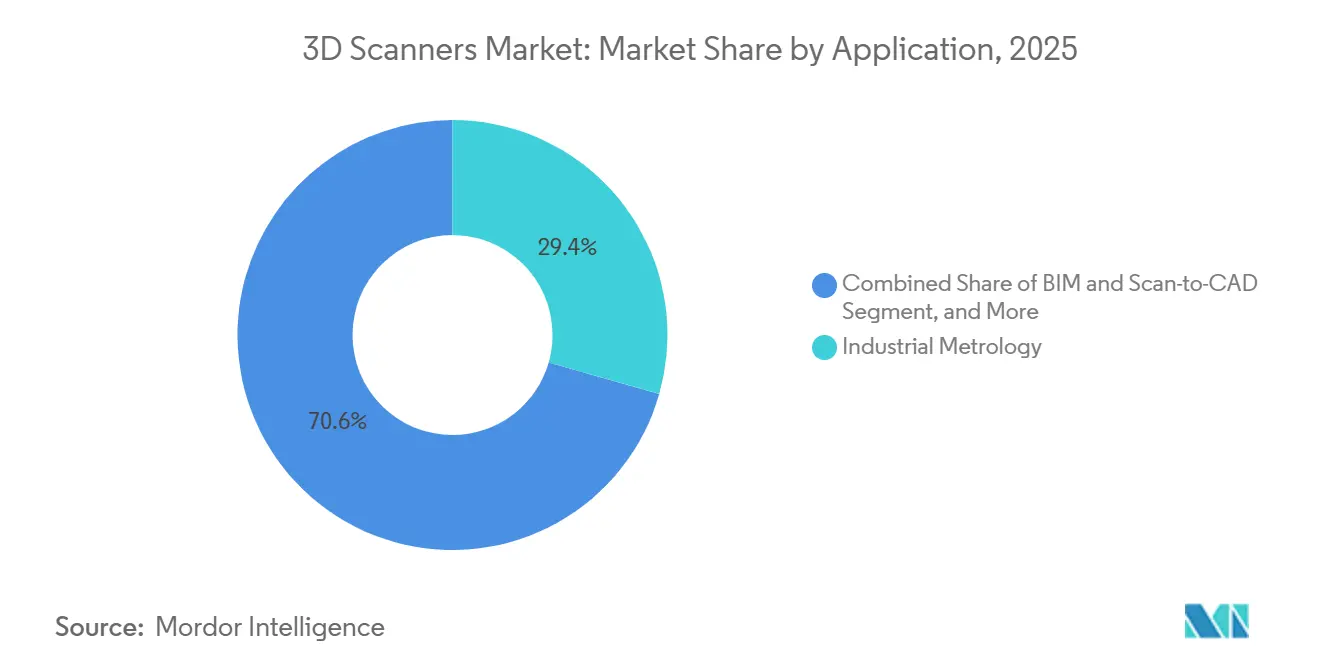

- Nach Anwendung entfiel auf industrielle Messtechnik im Jahr 2025 ein Anteil von 29,42 % an der Marktgröße für 3D-Scanner, während Building Information Modeling bis 2031 mit einem CAGR von 15,36 % wachsen soll.

- Nach Endnutzerbranche führte die Automobilindustrie mit 26,86 % des Umsatzes im Jahr 2025, wobei das Gesundheitswesen mit einem CAGR von 14,46 % das am schnellsten wachsende Segment ist.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 32,28 %, während der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 15,92 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für 3D-Scanner

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochpräziser 3D-Messtechnik in leichtgewichtigen Elektrofahrzeugplattformen | +2.3% | Global, mit Schwerpunkt in China, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Additive-First-Designworkflows in der Luft- und Raumfahrt erfordern native 3D-Scan-Eingaben | +1.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Verlagerung zu prädiktiven Wartungs-Twins in der Prozessindustrie | +1.5% | Global, angeführt von Nordamerika und Energiekorridoren im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Einführung von LiDAR-on-Chip-Modulen in Smartphones der nächsten Generation | +1.2% | Fertigungszentren im asiatisch-pazifischen Raum, Designzentren in Nordamerika | Kurzfristig (≤2 Jahre) |

| Staatliche Digitalisierung von Kulturgütern | +0.8% | Europa und Naher Osten, selektive Einführung im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Sinkende Durchschnittsverkaufspreise für handgehaltene Scanner unter USD 10.000 | +1.9% | Global, beschleunigt in Südamerika, Afrika, Südostasien | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochpräziser 3D-Messtechnik in leichtgewichtigen Elektrofahrzeugplattformen

Batteriepackarchitekturen, die gleichzeitig als Strukturelemente dienen, erfordern Maßtoleranzen von weniger als 0,025 Millimetern. Automobilhersteller verlagern daher die Messtechnik in frühere Produktionsphasen und veranlassen Tier-2-Zulieferer, Gut-Schlecht-Lehren durch optische Scanner zu ersetzen, die Strangpressprofile in weniger als zwei Minuten prüfen. Normen wie Chinas GB/T 43239-2023 schreiben rückverfolgbare Aufzeichnungen vor und verstärken die Einführung von Scannern in Elektrofahrzeuglinien. Frühe Anwender wie Teslas Werk in Berlin berichteten nach dem Einsatz tragbarer Messarme von zweistelligen Ausschussreduzierungen. Die Konvergenz von Leichtbau und Null-Fehler-Richtlinien positioniert Lösungen des Marktes für 3D-Scanner als zentrales Produktionsmittel und nicht als optionales Qualitätswerkzeug.

Additive-First-Designworkflows in der Luft- und Raumfahrt erfordern native 3D-Scan-Eingaben

NASA-STD-6030 und 6033 formalisierten die scanbasierte Validierung für Pulverbettfusionsteile und machten die Punktwolke zu einem erstklassigen Designartefakt. GE Aerospace demonstrierte 12 % Kraftstoffeinsparungen durch Reverse Engineering von Turbinenprofilen mithilfe von 50-Mikrometer-Scans. Airbus integrierte Lasertracker, um Echtzeit-Abweichungskarten an Ablegroboter zu senden und die Faserplatzierung innerhalb von Submillimetergrenzen auszurichten. Die EASA-CS-25-Änderung 28 akzeptiert nun scanabgeleitete Geometrie für die strukturelle Substantiierung und beseitigt damit einen früheren regulatorischen Engpass. Diese aufeinander abgestimmten Normen betten das 3D-Scannen in den digitalen Faden der Luft- und Raumfahrt ein und verbessern die langfristigen Wachstumsaussichten für den Markt für 3D-Scanner.[1]Nationale Luft- und Raumfahrtbehörde, "NASA-STD-6030," NASA, nasa.gov

Verlagerung zu prädiktiven Wartungs-Twins in der Prozessindustrie

Gasturbinenbetreiber nutzen vierteljährliche LiDAR-Messungen, um Schaufelspitzenkriechen sechs Monate früher als Boroskopprüfungen zu erkennen, und reduzieren ungeplante Ausfälle um ein Fünftel. Öl- und Gaskonzerne wenden monatliche Scans auf Rohrleitungen auf der Oberfläche an und berichten von 22 % weniger Abschaltungen. ISO 55011 bietet formale Leitlinien für die Zusammenführung von Raumdaten mit Anlagenmanagementsystemen und ermöglicht die Einführung durch Versorgungsunternehmen und Chemieprozessoren, denen interne Datenwissenschaft fehlte. Da Unternehmen Punktwolken mit Vibrations- und Wärmedaten verknüpfen, erzielen Anbieter des Marktes für 3D-Scanner Serviceeinnahmen aus periodischen Neuvermessungsverträgen.

Sinkende Durchschnittsverkaufspreise für handgehaltene Scanner unter USD 10.000

Komponentenminiaturisierung und globalisierte Optiklieferketten haben die Einstiegspreise für Scanner unter USD 10.000 gedrückt und die Kundenbasis unter kleinen Fertigungsbetrieben erweitert. Günstige Geräte aus China und Südostasien konkurrieren mit professionellen Einheiten unter Verwendung von Open-Source-Photogrammetrie-Stacks. Die Erschwinglichkeitsverlagerung veranlasst etablierte Anbieter, Workflows mit künstlicher Intelligenz und Benutzerfreundlichkeitsfunktionen hinzuzufügen, was den von Smartphone-LiDAR gesetzten Verbraucherelektronikerwartungen entspricht. Die rasche Preiserosion erweitert daher die globale Durchdringung und führt eine neue Wettbewerbsdynamik im Markt für 3D-Scanner ein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Mangel an messtechnikqualifiziertem Fachpersonal | -1.1% | Global, akut in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Datenverarbeitungsengpässe bei Punktwolkenprojekten mit mehr als 1 Milliarde Punkten | -0.9% | Global, ausgeprägt in den Sektoren Architektur, Ingenieurwesen und Bauwesen sowie Infrastruktur | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Regulierungsstandards für Lasersicherheit | -0.7% | Global, mit Divergenz zwischen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, der Internationalen Elektrotechnischen Kommission und nationalen Regelwerken | Langfristig (≥4 Jahre) |

| Hohe Gesamtbetriebskosten für Photogrammetrie-Rigs in Schwellenmärkten | -0.6% | Südamerika, Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an messtechnikqualifiziertem Fachpersonal

Zwei Drittel der US-amerikanischen Hersteller können keine zertifizierten Scantechnologen rekrutieren, während Europa weniger als 4.000 VDI/VDE-akkreditierte Fachleute zählt. Ausbildungspipelines hinken dem Branchenbedarf hinterher, und Berufsschulen vermitteln oft analoge Methoden statt Punktwolken-Workflows. Anbieter fügen automatisierte Ausrichtung und Fehlererkennung hinzu, um die Bedienerbelastung zu reduzieren, aber kleine und mittlere Unternehmen haben nach wie vor Schwierigkeiten, Scannerkäufe ohne verfügbares Fachpersonal zu rechtfertigen. Der Mangel begrenzt daher die kurzfristige Verbreitung von Lösungen des Marktes für 3D-Scanner trotz wachsender technischer Leistungsfähigkeit.

Datenverarbeitungsengpässe bei Punktwolkenprojekten mit mehr als 1 Milliarde Punkten

Autobahnkreuze, Flughäfen und städtische Korridore können Drei-Terabyte-Datensätze erzeugen, die Desktop-Computer mit weniger als 64 GB RAM überlasten. Softwareanbieter haben Cloud-Dezimierungspipelines eingeführt, doch Jahreslizenzen können USD 12.000 übersteigen, was kommunale Budgets belastet. Konkurrierende Dateiformate schaffen Interoperabilitätshürden und zwingen Ingenieure, mehrere Toolchains zu pflegen. Bis Komprimierungsstandards harmonisiert sind und erschwingliches Cloud-Computing allgegenwärtig wird, wird die Verarbeitungsverzögerung die praktische Geschwindigkeit großangelegter Scanprojekte dämpfen und die Wachstumskurve des Marktes für 3D-Scanner belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Softwarepakete übertreffen Hardware bei wiederkehrenden Einnahmen

Hardware generierte im Jahr 2025 70,22 % des Umsatzes im Markt für 3D-Scanner, angetrieben durch Streifenlicht-, Lasertriangulations-, LiDAR- und Photogrammetrie-Rigs. Software und Dienstleistungen beschleunigen sich jedoch mit einem CAGR von 14,76 %, da Anbieter Inspektions-, Messtechnik- und Reverse-Engineering-Module mit Abonnementverlängerungen bündeln, die den Lebenszeitwert steigern. Hexagon gab bekannt, dass seine Sparte Manufacturing Intelligence im Jahr 2025 48 % des Umsatzes aus Software erzielte, gegenüber 39 % im Jahr 2023.[2]Hexagon AB, "Geschäftsbericht 2025," Hexagon, hexagon.com

Das Abonnementmodell fördert häufige Funktionsaktualisierungen wie KI-gestützte Fehlerkartierung und direkte CAD-Integrationen. Open-Source-Pipelines haben grundlegende Scanaufgaben zur Massenware gemacht, sodass kommerzielle Pakete mit regulierter Rückverfolgbarkeit und Unternehmenssicherheit konkurrieren. Photogrammetrie-Rigs bleiben aufgrund von Beleuchtungseinschränkungen eine Nische, bieten jedoch günstige Kosten pro Scan für Rumpfteile und Kulturdenkmäler. Umgekehrt dominieren optische Scanner die Stücklieferungen aufgrund ihrer Vielseitigkeit in der Automobil-, Luft- und Raumfahrt- sowie Gesundheitsbranche und halten den größten Anteil am Marktanteil für 3D-Scanner. In beiden Kategorien nutzen Anbieter Software, um Nutzer in proprietäre Ökosysteme einzubinden, was die Margenstabilität stärkt, selbst wenn die Hardwarepreise sinken.

Nach Reichweite: Dominanz der Kurzreichweite verdeckt Beschleunigung der Langreichweite

Kurzreichweitengeräte mit einer Reichweite von bis zu einem Meter erzielten im Jahr 2025 einen Umsatzanteil von 56,32 % im Markt für 3D-Scanner, gestützt durch Zahntechnik-, Schmuck- und Smartphone-Formfaktor-Inspektionen, die Präzision auf Mikrometerebene erfordern. Mittelreichweitensysteme zwischen einem und 30 Metern bedienen typische Aufgaben in der Automobil- und Luft- und Raumfahrtfertigung, aber die Kommodifizierung von beiden Seiten verengt ihr Differenzierungsfenster. Langreichweitenscanner über 30 Meter sind mit einem CAGR von 14,12 % bis 2031 der am schnellsten wachsende Bereich, da Regierungen Autobahnen, Bergwerke und Korridore für erneuerbare Energien digitalisieren.

Leicas BLK ARC tragbares LiDAR erfasst 420.000 Punkte pro Sekunde bei 150 Metern, während Trimbles X12 die Reichweite auf 600 Meter mit Millimetergenauigkeit ausdehnt. Drohnengestütztes LiDAR in Rio-Tinto-Bergwerken ersetzte 48-stündige terrestrische Vermessungen durch 90-minütige autonome Flüge und unterstreicht Produktivitätsgewinne, die die sechsstelligen Gerätekosten rechtfertigen. Obwohl die Stückzahlen nach wie vor kurzreichweitige Modelle bevorzugen, bedeuten hohe Durchschnittsverkaufspreise, dass Langreichweitensysteme die Umsatzlücke schließen und die Zusammensetzung des Marktes für 3D-Scanner verändern.

Nach Anwendung: BIM-Workflows übertreffen das Wachstum der traditionellen Messtechnik

Industrielle Messtechnik behielt im Jahr 2025 einen Marktanteil von 29,42 % im Markt für 3D-Scanner dank fest verankerter Anforderungen in der Automobil-, Luft- und Raumfahrt- sowie Elektronikindustrie. Building Information Modeling wächst nun mit einem CAGR von 15,36 %, da Regulierungsbehörden im Vereinigten Königreich und in der Europäischen Union Punktwolkenlieferungen für öffentliche Projekte ab bestimmten Ausgabenschwellen vorschreiben. Scan-First-Renovierungsworkflows reduzieren Nacharbeiten und ermöglichen digitale Zwillingswartungsregimes, was Architektur- und Bauunternehmen in regelmäßige Neuvermessungszyklen einbindet.

Reverse Engineering bleibt für Verteidigungs- und Energieanlagen, bei denen der OEM-Support ausgelaufen ist, von entscheidender Bedeutung, während Rapid Prototyping die Entwicklungszeiträume für Konsumgüter verkürzt. Scans zur Denkmalpflege veranschaulichen den PR-Wert, auch wenn die Umsatzauswirkungen begrenzt sind. Qualitätsprüfung im Prozess verwischt die Grenzen zur industriellen Messtechnik, gewinnt aber unter Null-Fehler-Initiativen an Relevanz. Das Ergebnis ist, dass BIM- und Scan-zu-CAD-Lösungen zunehmend inkrementelle Einnahmen für den Markt für 3D-Scanner generieren, während die klassische vorrichtungsbasierte Inspektion stabil bleibt, aber nicht mehr das schnellste Budgetwachstum verzeichnet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen übertrifft Automobilindustrie dank Erstattungsrückenwind

Die Automobilindustrie hielt im Jahr 2025 26,86 % des Umsatzes, sieht sich jedoch einem stagnierenden Stückzahlwachstum gegenüber, da sich die Produktionsvolumina stabilisieren. Das Gesundheitswesen wächst mit einem CAGR von 14,46 %, da Zahnversicherer digitale Abdrücke gleichwertig mit Alginatabdrücken erstatten und orthopädische Planer auf personalisierte Implantate angewiesen sind. Die Amerikanische Zahnärztevereinigung berichtete im Jahr 2025 von einer Einführungsrate von 62 % bei intraoralen Scannern, ein Anstieg um 14 Prozentpunkte in zwei Jahren. Align Technology verarbeitete im Jahr 2024 2,8 Millionen Scans und verdeutlicht damit das Durchsatzpotenzial.

Luft- und Raumfahrt sowie Verteidigung sichern langfristige Verträge aufgrund von Rückverfolgbarkeitsmandaten, die Lasertracker-Ergebnisse jahrzehntelang archivieren. Architektur, Ingenieurwesen und Bauwesen verzeichnet den schnellsten proportionalen Anstieg aufgrund von BIM, während Medien und Unterhaltung eine Nische hochwertiger Projekte behält. Energieversorger nutzen LiDAR für Vegetationsmanagement und Anlagenintegrität und erweitern den Scannereinsatz über die Fertigung hinaus. Zusammen diversifizieren diese Muster den Markt für 3D-Scanner und reduzieren die Abhängigkeit von einer einzelnen Branche.

Geografische Analyse

Nordamerika führte den Markt für 3D-Scanner mit einem Umsatzanteil von 32,28 % im Jahr 2025 an, gestützt durch Luft- und Raumfahrtcluster in Seattle und Montreal, Automobilwerkzeugbau in Michigan sowie Bundesstandards, die die dimensionale Verifikation zum Standard machen. Das US-amerikanische Verteidigungsministerium leitet Fördermittel für additive Fertigung an Depots weiter und erfordert Reverse-Engineering-Scanner für veraltete Teile. Der Nationale Forschungsrat Kanadas bietet subventionierte Kalibrierungen an und erleichtert die Einführung durch kleine Hersteller. Nearshoring-Aktivitäten in Mexiko injizieren Scannernachfrage in Maquiladoras, die US-amerikanische Qualitätsniveaus erfüllen müssen.

Der asiatisch-pazifische Raum ist mit einem CAGR von 15,92 % der am schnellsten wachsende Bereich. Chinas Batterie- und Schienenlieferketten müssen GB/T-konforme Messtechnikaufzeichnungen einreichen, während Indiens produktionsgebundenes Anreizprogramm Investitionsgüter einschließlich Scanner erstattet und damit den Schwung in der Automobil- und Elektronikindustrie antreibt. Japans Präzisionsmaschinensektor bietet eine stabile Basis für Premiumsysteme, und Australien setzt Drohnen-LiDAR auf Bergbaustandorten unter verschärfter Aufsicht über Tailings-Dämme ein. Vietnam und Thailand ziehen ausländische Direktinvestitionen an, aber der Mangel an zertifiziertem Fachpersonal und hohe Gesamtbetriebskosten hemmen die Durchdringung und lassen reichlich Spielraum für die Expansion des Marktes für 3D-Scanner.

Europa profitiert von ISO 10360 und VDI/VDE 2634, die etablierte Anbieter mit akkreditierten Labors bevorzugen. Deutschlands Werkzeugmaschinenkompetenz treibt den Hardwareabsatz an, und das Europäische Chips-Gesetz finanziert reinraumkompatible Scanner für neue Halbleiterfabriken. Das Vereinigte Königreich schreibt BIM Level 2 mit strukturierten Punktwolken für öffentliche Infrastrukturprojekte über GBP 5 Millionen vor und hält die Nachfrage trotz allgemeiner Bauabschwächungen aufrecht. Staatliche Vermögensfonds im Nahen Osten finanzieren Programme zur Digitalisierung von Kulturerbe, wie Saudi-Arabiens USD 200 Millionen umfassendes Projekt zur Vermessung von 500 archäologischen Stätten, und zeigen damit nicht-industrielle Anwendungsfälle. Die Scannereinführung in Afrika konzentriert sich auf den südafrikanischen Bergbau und nigerianische Ölanlagen, während Südamerika aufgrund hoher Einfuhrzölle, die die Landekosten um etwa 30 Prozent erhöhen, zurückbleibt und den regionalen Anteil am Markt für 3D-Scanner begrenzt.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten im Jahr 2025 etwa 45 % des Umsatzes. Hexagon nutzt ein breites Hardwarekatalog sowie QUINDOS-, Inspire- und PC-DMIS-Software, um schlüsselfertige Messtechnikzellen mit mehrjährigen Serviceverträgen zu verkaufen. Faro betont die Benutzerfreundlichkeit mit dem kabellosen Quantum Max FaroArm, sah sich jedoch einem Margenrückgang gegenüber, da handgehaltene Einsteiger unter USD 10.000 den Anteil bei kleinen Betrieben erodierten. Trimble erwarb Faros Software-Assets für USD 1,2 Milliarden im Januar 2025, um von Hardware-Margen auf Software-Abonnements umzuschwenken, was die Konvergenz zwischen Vermessungs- und Scan-Ökosystemen signalisiert.[3] Reuters, "Trimble erwirbt Faro-Software-Assets," Reuters, reuters.com

Carl Zeiss Industrial Quality Solutions, LLC meldete Patente für neuronale Netze an, die Scanpfade basierend auf der Umgebungstemperatur anpassen und eine prädiktive Toleranzkontrolle versprechen. Günstige Anbieter wie Revopoint 3D Technologies Inc. und Shining 3D Tech Co., Ltd. vermarkten Verbrauchergeräte unter USD 1.000 und setzen auf Open-Source-Ökosysteme, was etablierte Anbieter zwingt, höhere Preise durch After-Sales-Support zu rechtfertigen. ISO 10360-13 führte Akzeptanztests für handgehaltene Geräte ein, die Käufern objektive Benchmarks liefern und Informationsasymmetrien verringern.[4] Internationale Organisation für Normung, "ISO 10360-13," ISO, iso.org Der Softwarewettbewerb ist intensiv, da Autodesk ReCap, Bentley ContextCapture und neue cloudnative Anbieter gegen Open-Source-Meshroom konkurrieren und Lizenzbündelungsstrategien zur Sicherung der Verlängerungsraten vorantreiben. Insgesamt dreht sich der Wettbewerb eher um Software-Bindung als um reinen Hardware-Durchsatz, was die Umsatzstrukturen im Markt für 3D-Scanner neu gestaltet.

Marktführer im Bereich 3D-Scanner

3D Systems Inc.

Topcon Corporation

Autodesk Inc.

Hexagon AB

Creaform (AMETEK)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hexagon AB schloss den Kauf von Nikons Industriemesstechniksparte für USD 850 Millionen ab und fügte seinem Katalog iGPS-Großvolumenpositionierung und Laserradar hinzu.

- Mai 2025: Topcon und FARO vereinbarten die gemeinsame Entwicklung integrierter Laserscan-Lösungen für Bauwesen und BIM und bündelten Kanalressourcen.

- April 2025: APPLE TREE brachte den kabellosen KSCAN-X in Japan auf den Markt, um die Nachfrage in der Luft- und Raumfahrt sowie im Schwermaschinenbau nach kabellosem Weitbereichserfassen zu erschließen.

- Januar 2025: Trimble schloss seine USD 1,2 Milliarden umfassende Übernahme von Faro-Software-Assets ab, um RealWorks-Engines direkt in AutoCAD 2026 zu integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für 3D-Scanner als gesamte Hardware und eng damit verbundene Software, die Oberflächengeometrie oder Volumendaten mittels Laser-, Streifenlicht-, Photogrammetrie- oder LiDAR-Modulen erfasst, um messbare dreidimensionale Punktwolken und Netze zu erstellen, bewertet in USD zum Zeitpunkt des Erstverkaufs. Der Umfang verfolgt Lieferungen und zugehörige Softwarelizenzen, die an Endnutzer in den Bereichen Fertigung, Gesundheitswesen, Bauwesen, Kulturerbe, Medien und anderen Branchen verkauft werden.

Ausschluss aus dem Geltungsbereich: Nachmarkt-Serviceverträge, eigenständige CAD/CAM-Suiten und individuelle Einzelanfertigungen von Scan-Systemen sind ausgeschlossen.

Segmentierungsübersicht

- Nach Typ

- Hardware

- Optische Scanner

- Streifenlichtscanner

- Laserscanner

- LiDAR-Module

- Photogrammetrie-Rigs

- Sonstige Hardware

- Software

- Scansoftware

- Inspektions- und Messtechnikpakete

- Reverse-Engineering-Pakete

- Hardware

- Nach Reichweite

- Kurzreichweite (≤1 m)

- Mittelreichweite (1–30 m)

- Langreichweite (≥30 m)

- Nach Anwendung

- Reverse Engineering

- Rapid Prototyping

- Qualitätskontrolle und Inspektion

- Industrielle Messtechnik

- Gesichts- und Körperscannen

- Digitale Modellierung und Animation

- BIM und Scan zu CAD

- Denkmalpflege und Archäologie

- Nach Endnutzerbranche

- Luft- und Raumfahrt sowie Verteidigung

- Automobilindustrie

- Gesundheitswesen (einschl. Zahntechnik, Orthetik)

- Fertigung und Industrie

- Architektur, Ingenieurwesen und Bauwesen

- Medien und Unterhaltung

- Energie und Versorgung

- Unterhaltungselektronik

- Wissenschaft und Forschung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Schweden

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Scanner-OEM-Ingenieure, Metrologie-Laborleiter, Kulturerbe-Konservatoren, Zahntechnikstudio-Inhaber und BIM-Berater in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche verfeinerten die durchschnittlichen Verkaufspreise, die Nutzungsdauer und aufkommende Adoptionshürden und validierten unsere Segmentierungsaufteilungen, bevor die Zahlen festgeschrieben wurden.

Desk Research

Wir beginnen mit offenen Datensätzen von Institutionen wie dem National Institute of Standards and Technology, der United States International Trade Commission, Eurostat Comext und der World Customs Organization, um grenzüberschreitende Scanner-Ströme zu kartieren. Branchenverbände wie die Association for Advancing Automation, die American Dental Association und das International Committee for Documentation unterstützen uns bei der Bemessung vertikaler Nachfragesegmente. Öffentliche Einreichungen, über Questel abgerufene Patentanzahlen und Pressemitteilungen bereichern das Trend-Tracking. D&B Hoovers unterstützt die Umsatzprüfung bei wichtigen Herstellern. Diese Liste ist illustrativ; viele weitere öffentliche und abonnementbasierte Quellen flossen in die Basislinie ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion aus Produktions- und Handelsdaten wird mit stichprobenartig erhobenen Bottom-up-Aggregationen von Lieferantenumsätzen und Kanalprüfungen abgeglichen. Zu den in das Modell einfließenden Variablen gehören die Entwicklung des durchschnittlichen Scanner-ASP, Ausmusterungsraten des installierten Bestands, Produktionsindizes für Automobil und Luft- und Raumfahrt, Anzahl der zahnärztlichen CAD/CAM-Eingriffe und die Durchdringung von BIM-Projekten. Multivariate Regression kombiniert mit kurzfristigem ARIMA erfasst sowohl strukturelle Treiber als auch kurzfristige Zyklen, während Szenarioanalysen Währungs- und Lieferkettenrisiken einem Stresstest unterziehen. Fehlende Bottom-up-Datenpunkte werden durch bereichsspezifische ASP-Proxys überbrückt, die während der Interviews erhoben wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews, Varianzprüfungen anhand unabhängiger Indikatoren, und Anomalie-Flags werden mit den Quellen erneut abgefragt. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie bedeutende Technologiestarts oder Tarifänderungen ausgelöst werden.

Warum Mordors 3D-Scanner-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preispunkte und Aktualisierungsrhythmen wählen. Indem Mordor Intelligence auf klar definierten Hardware- und gebündelten Softwareumsätzen verankert und jährlich aktualisiert, begrenzt das Unternehmen diese Verzerrungen.

Wesentliche Abweichungstreiber ergeben sich daraus, ob wertschöpfende Software eingerechnet wird, ob Miet- und Serviceumsätze einbezogen werden und wie die Preisnormalisierung über kurz-, mittel- und langreichweitige Geräte hinweg gehandhabt wird. Unser disziplinierter Geltungsbereich, die verifizierte ASP-Leiter und die jährliche Modellüberprüfung reduzieren diese Schwankungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,09 Mrd. | Mordor Intelligence | - |

| USD 4,65 Mrd. | Regionaler Beratungsdienstleister A | Lässt gebündelte Inspektions- und Reverse-Engineering-Suiten aus und verengt damit den Geltungsbereich |

| USD 6,10 Mrd. | Globaler Beratungsdienstleister B | Fügt Service-Bureau- und Mietumsätze hinzu, die die Gesamtwerte aufblähen |

| USD 2,25 Mrd. | Fachzeitschrift C | Zählt nur Hardware-Lieferungen und verwendet Listenpreise ohne Reichweitengewichtung |

Der Vergleich zeigt, dass bei Scope-Erweiterung oder Scope-Einschränkung die Gesamtwerte stark schwanken. Unser Modell, das auf transparenten Variablen und wiederholbaren Schritten basiert, bietet daher die ausgewogene, nachvollziehbare Basislinie, auf die Käufer sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für 3D-Scanner im Jahr 2026 und welches Wachstum wird erwartet?

Der Markt für 3D-Scanner erreichte im Jahr 2026 USD 4,65 Milliarden und soll bis 2031 mit einem CAGR von 13,11 % auf USD 8,60 Milliarden wachsen.

Welches Segment wächst innerhalb des Bereichs 3D-Scanner am schnellsten?

Softwarepakete für Inspektion und Reverse Engineering verzeichnen mit einem CAGR von 14,76 % die schnellste Expansion, da Anbieter auf wiederkehrende Lizenzmodelle umsteigen.

Warum beschleunigt sich die Einführung von 3D-Scannern im Gesundheitswesen?

Versicherer erstatten nun digitale Abdrücke und personalisierte Implantate gleichwertig, was Zahn- und Orthopädiepraktiker zu intraoralen und Körperscan-Workflows drängt, die mit einem CAGR von 14,46 % wachsen.

Welche Region wird bis 2031 den größten neuen Umsatz generieren?

Der asiatisch-pazifische Raum soll einen CAGR von 15,92 % verzeichnen, angetrieben durch Chinas Batteriepackstandards und Indiens produktionsgebundene Anreizsubventionen, die Qualitätskontrollgeräte finanzieren.

Wie wirken sich sinkende Hardwarepreise auf den Marktwettbewerb aus?

Handgehaltene Scanner unter USD 10.000 erweitern die Kundenbasis, zwingen aber etablierte Anbieter, sich durch fortschrittliche Software und Serviceverträge statt durch reine Geräteleistung zu differenzieren.

Seite zuletzt aktualisiert am: