3D-Radar-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 22.95 Milliarden US-Dollar |

| Marktgröße (2031) | 37.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

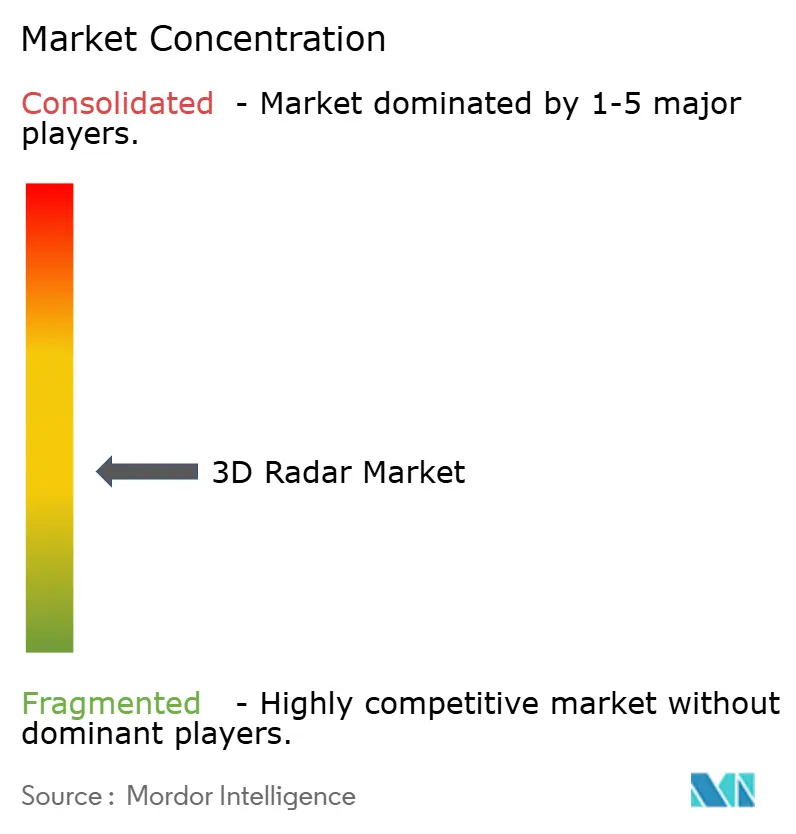

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

3D-Radar-Marktanalyse von Mordor Intelligence

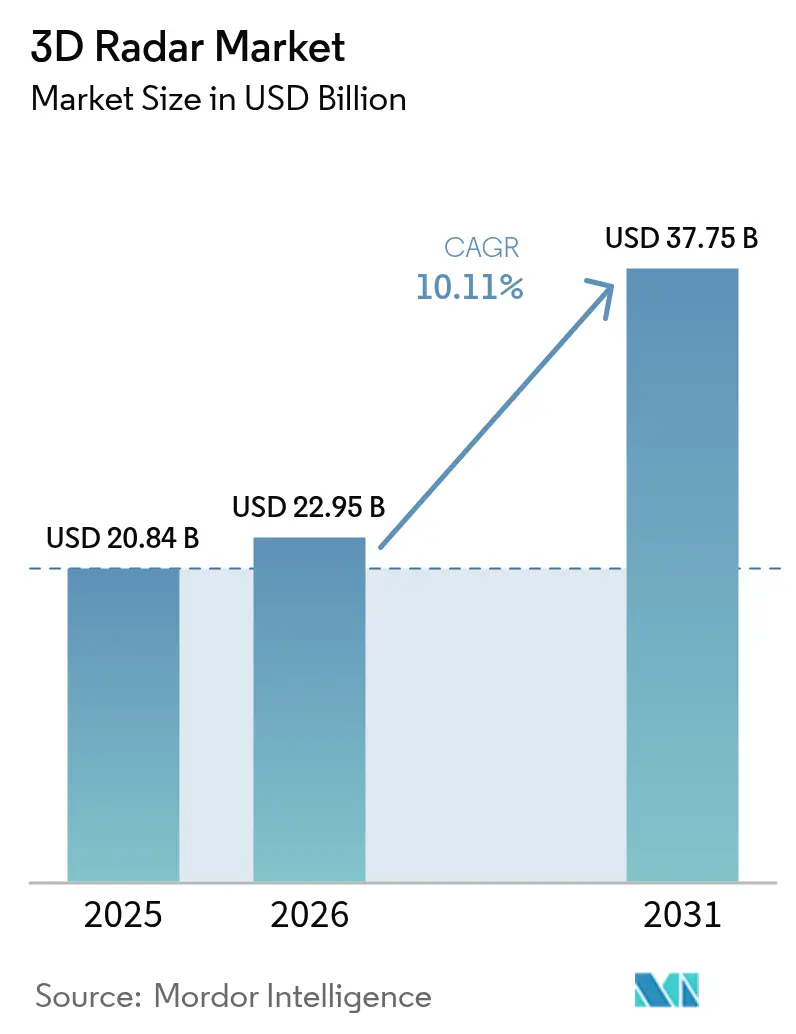

Die Größe des 3D-Radar-Marktes wird voraussichtlich von 20,84 Milliarden USD im Jahr 2025 auf 22,95 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,11 % über den Zeitraum 2026–2031 einen Wert von 37,75 Milliarden USD erreichen. Das Wachstum ist auf die zunehmende Verteidigungsmodernisierung, die breitere Einführung radarbasierter Fahrerassistenztechnologien im Automobilbereich sowie starke Investitionen in weltraumgestützte Überwachung zurückzuführen. GaN-gestützte AESA-Architekturen erweitern die Erfassungsreichweiten in umkämpften elektromagnetischen Umgebungen um nahezu 25 %, während künstliche Intelligenz die Zielklassifizierungszyklen von Minuten auf Sekunden verkürzt. Neue Anforderungen für die Verfolgung von Satelliten in niedrigen Erdumlaufbahnen (LEO), Systeme zur Abwehr unbemannter Luftfahrzeuge (C-UAS) und klimaresistentes Wettermonitoring erweitern das adressierbare Marktpotenzial. Vor diesem Hintergrund priorisieren Hersteller offene Systemarchitekturen und softwarebasierte Upgrades, um den Lebenszyklus-Mehrwert zu maximieren und wiederkehrende Einnahmequellen im 3D-Radar-Markt zu erschließen.

Wesentliche Erkenntnisse des Berichts

- Nach Plattform führten bodengestützte Systeme mit einem Anteil von 45,58 % am 3D-Radar-Markt im Jahr 2025; luftgestützte Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 12,23 % wachsen.

- Nach Reichweitentyp hielten Langstreckenradare im Jahr 2025 einen Anteil von 40,52 % an der 3D-Radar-Marktgröße, während Kurzstreckensysteme bis 2031 mit einer CAGR von 14,34 % zulegen sollen.

- Nach Frequenzband hielt das S-Band im Jahr 2025 einen Umsatzanteil von 33,12 %; Ku/Ka-Band-Lösungen werden im Zeitraum 2026–2031 voraussichtlich die höchste CAGR von 15,31 % verzeichnen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 70,76 % der 3D-Radar-Marktgröße auf Hardware; Software soll im gleichen Zeitraum mit einer CAGR von 13,47 % wachsen.

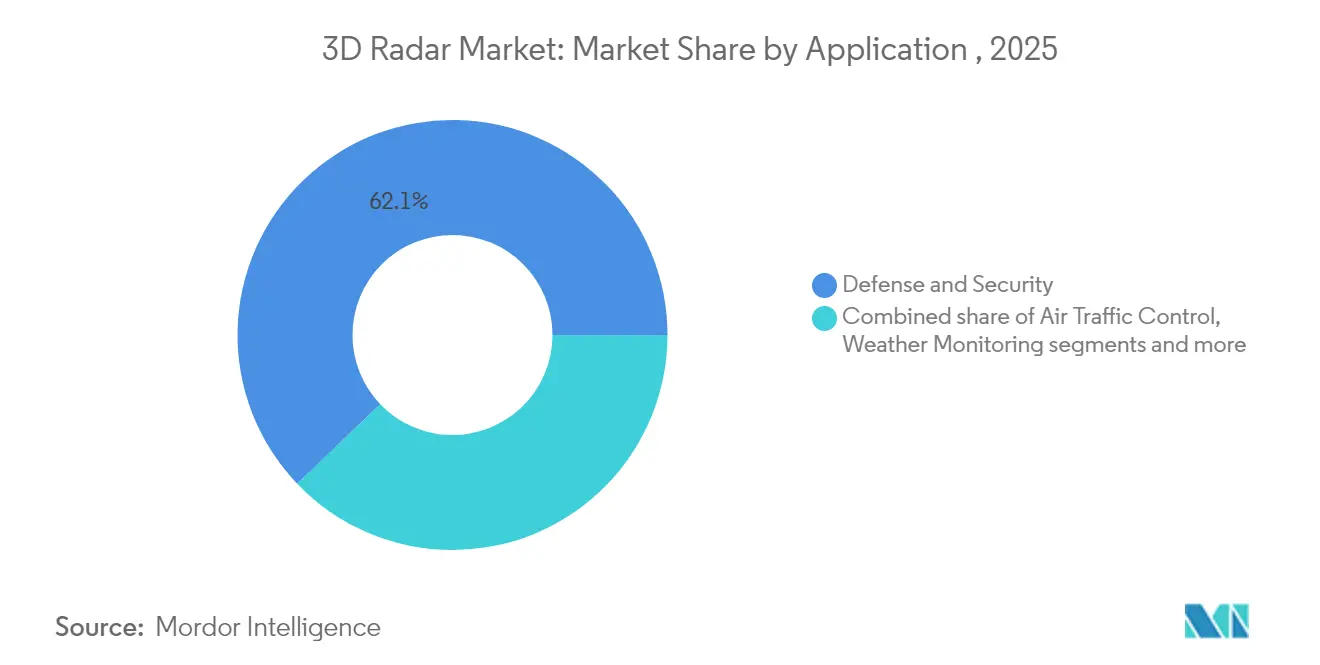

- Nach Anwendung dominierte Verteidigung und Sicherheit mit einem Anteil von 62,15 % im Jahr 2025, während Automobil- und Industrieanwendungen bis 2031 mit einer CAGR von 16,88 % zunehmen.

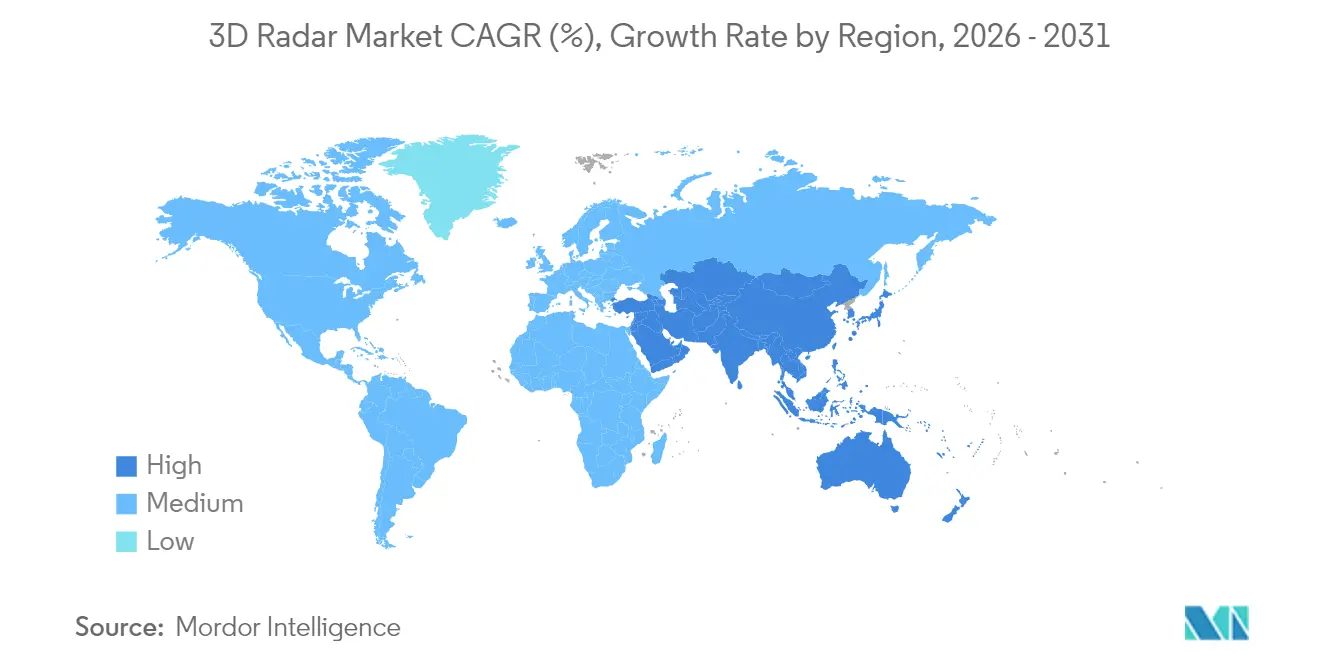

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,22 % am 3D-Radar-Markt; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,35 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im 3D-Radar-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Einsatz von 3D-Mehrzweckradaren in NATO-C-UAS-Programmen | +2.1% | Europa, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunahme von LEO-Satellitenkonstellationen als Treiber weltraumgestützter 3D-Verfolgungsradare | +1.8% | Nordamerika, globale Auswirkung | Langfristig (≥ 4 Jahre) |

| Umstieg von Automobil-OEMs auf 4D-Bildgebungsradar für Level-3+-ADAS | +2.4% | Asien, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung GaN-basierter AESA-3D-Radare für integrierte Luft- und Raketenabwehr | +1.7% | Naher Osten, asiatisch-pazifischer Raum, Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach meteorologischen 3D-Doppler-Radaren für Klimaresilienz | +1.3% | Pazifikinseln, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Modernisierung ziviler Flughäfen mit digitalen 3D-Überwachungsradaren | +1.5% | USA und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Einsatz von 3D-Mehrzweckradaren in NATO-Programmen zur Abwehr unbemannter Luftfahrzeuge

In ganz Europa finanzieren Beschaffungsbehörden Mehrzweckradare, die Luftüberwachungs-, Bodenüberwachungs- und Küstenüberwachungsaufgaben in einem einzigen Array vereinen können. Italiens EUR-73-Millionen-Skynex-Vertrag veranschaulicht diesen Wandel: Rheinmetall-Kanonen werden mit einem 3D-Radar mit 50 km Reichweite kombiniert, das Drehflügler-Drohnen in geringer Höhe verfolgt. Diese Systeme nutzen maschinelles Lernen zur Drohnenerkennung, ermöglichen eine nahezu echtzeitnahe Bedrohungsbewertung und reduzieren die Arbeitsbelastung der Bediener. Ihre modulare Architektur unterstützt die Plug-and-Fight-Integration in bestehende C-UAS-Befehlsnetzwerke und beschleunigt die Einführungszeitpläne. Da die NATO Bedrohungsbibliotheken und Software-Updates standardisiert, senken Großaufträge die Kostenkurven und stärken die Nachfrage im 3D-Radar-Markt. [1]Army Recognition, "Italien wählt offiziell das Rheinmetall Skynex Luftverteidigungssystem aus Deutschland," armyrecognition.com

Zunahme von LEO-Satellitenkonstellationen mit Bedarf an weltraumgestützten 3D-Verfolgungsradaren

Kommerzielle Betreiber starten Hunderte von Kleinsatelliten für Breitband, Erdbeobachtung und Wartung im Orbit. Um den daraus resultierenden Verkehr zu bewältigen, beschaffen Regierungen präzise 3D-Verfolgungsradare, die Objekte unter 1 cm in Höhen von 500–1.200 km katalogisieren können. Lockheed Martins Strategie für proliferierte Architekturen veranschaulicht, wie die Weltraumüberwachung heute Ku/Ka-Band-Arrays erfordert, die mit KI-gesteuerten Bodensegmenten verbunden sind. Endnutzer in Nordamerika priorisieren gemeinsame zivil-militärische Plattformen zur Weltraumbereichsüberwachung und stärken damit die langfristigen Aussichten für den 3D-Radar-Markt.

Umstieg von Automobil-OEMs auf 4D-Bildgebungsradar für Level-3+-ADAS

Regulatorische Fristen in Europa und den Vereinigten Staaten beschleunigen die Einführung von Funktionen für den toten Winkel, automatische Notbremsung und Fahrerüberwachung. Tier-1-Zulieferer rüsten daher 3D-Radarmodule auf 4D-Bildgebungsfähigkeit auf und fügen Höhendaten sowie Mikro-Doppler-Signaturen hinzu. Testkampagnen zeigen die Erkennung von Fußgängern auf 200 m mit 100° horizontaler Abdeckung, was den Euro-NCAP-2026-Szenarien entspricht. Chiphersteller integrieren KI-Beschleuniger in mmWave-Radar-SoCs und verbessern so die Gestenerkennung im Fahrzeuginneren. Dieser Technologiewandel bildet das Fundament des am schnellsten wachsenden Segments im 3D-Radar-Markt. [2]Nationale Straßenverkehrssicherheitsbehörde, "Fahrplan für fortschrittliche Fahrerassistenzsysteme," nhtsa.gov

Einführung GaN-basierter AESA-3D-Radare für die Modernisierung der integrierten Luft- und Raketenabwehr

GaN-Leistungsverstärker erhöhen die Senderwirksamkeit und ermöglichen höhere Tastverhältnisse, was gegenüber Galliumarsenid eine Reichweitenverbesserung von 25 % bietet. Indiens Uttam-Radar für die Tejas Mk2 mit 900 T/R-Modulen zeigt, wie inländische Lieferketten die GaN-Produktion skalieren. Ähnliche Upgrades an türkischen F-16-Flotten und Bodenstationen in der Golfregion verdeutlichen die globale Dynamik. Da Nationen mit der Sättigung durch Marschflugkörper konfrontiert sind, wird die Nachfrage im GaN-gestützten 3D-Radar-Markt bis Mitte des Jahrzehnts steigen. [3]Defence India, "Uttam GaN-basiertes AESA-Radar für Tejas Mk2 geht in Produktion," defence.in

Kapitalintensiver Übergang von veralteten 2D-Radaren zu Phased-Array-3D-Radaren in Schwellenländern

Viele Entwicklungsländer verlassen sich noch auf Koaxialspeise-2D-Radare aus den 1990er Jahren. Die Aufrüstung auf digitale Strahlformungs-Arrays erfordert häufig neue Unterkünfte, Leistungskonditionierung und Glasfaser-Backhaul. Simbabwes Wetterradar-Erneuerungsprogramm veranschaulicht die Finanzierungslücke: Fünf Doppler-Standorte erforderten externe Finanzierung sowie die Weiterbildung von Bedienern. Ähnliche Finanzierungshürden verlangsamen Verteidigungseinsätze und dämpfen das mittelfristige Wachstum in Segmenten des 3D-Radar-Marktes.

Knappheit des HF-Spektrums in den C- und X-Bändern begrenzt städtische Installationen

Mobilfunk-Backhaul, feste Satellitendienste und Breitbandanbieter konkurrieren alle um das Mittelband-Spektrum, das von Primärüberwachungsradaren bevorzugt wird. Jüngste Entscheidungen der Bundesbehörde für Kommunikation zur Zuweisung des E-Bandes an Satelliten-Megakonstellationen unterstreichen die wachsende Überlastung. Betreiber experimentieren daher mit K-Band- und Ka-Band-Alternativen, doch höhere Frequenzen leiden unter Regendämpfung. Der regulatorische Engpass bremst städtische 3D-Radar-Marktprojekte, bis Mechanismen zur dynamischen Spektrumsnutzung an Bedeutung gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Bodengestützte Systeme stützen die moderne Luft- und Raketenabwehr

Bodengestützte Installationen erfassten im Jahr 2025 einen Anteil von 45,58 % am 3D-Radar-Markt, was ihre zentrale Rolle bei der Grenzüberwachung, Frühwarnung und C-UAS-Missionen widerspiegelt. Energieoptimierte GaN-T/R-Module ermöglichen transportable Arrays, die innerhalb von vier Stunden einsatzbereit sind und über softwaredefinierte Funkgeräte mit taktischen Netzwerken verbunden werden. Bodengestützte Radare profitieren von KI-Algorithmen, die Drohnen unter 2 kg klassifizieren, und verbessern so die Entscheidungsfindung für mehrschichtige Verteidigungsarchitekturen.

Das luftgestützte Segment wird voraussichtlich mit einer CAGR von 12,23 % wachsen, da Kampfflugzeuge der fünften Generation indigene AESA-Radare mit über 900 Modulen integrieren und die Abwärtserfassung gegen schwer erfassbare Ziele erweitern. Modulare austauschbare Einheiten reduzieren die Wartungsumschlagzeit um 30 % und positionieren luftgestützte Lösungen als Premium-Segment im 3D-Radar-Markt. Marineplattformen tragen durch leichte festkörperbasierte rotierende Arrays für Offshore-Patrouillenfahrzeuge zum Schutz ausschließlicher Wirtschaftszonen zum Wachstum bei.

Nach Reichweitentyp: Langstrecken-Arrays schützen den nationalen Luftraum

Langstreckensysteme hielten im Jahr 2025 einen Anteil von 40,52 % an der 3D-Radar-Marktgröße und schützen Luftverteidigungsidentifikationszonen und strategische Anlagen. Jüngste Einsätze erreichen eine instrumentierte Reichweite von 600 km bei gleichzeitiger Verfolgung von 1.500 Objekten, ermöglicht durch digitale Wellenformagilität und Edge-Processing. KI-gestützte Clutter-Karten verbessern die Erkennung von Zielen mit geringem Radarquerschnitt in bergigem Gelände, was für die Hyperschallraketen-Frühwarnung entscheidend ist.

Kurzstreckenradare, die mit einer CAGR von 14,34 % wachsen, werden in fahrzeugmontierte C-UAS-Kits und Perimetersicherheitstürme integriert. Koprimäre Abtasttechniken reduzieren die Kanalanzahl und verkleinern die Antennenabmessungen für die Dachinstallation. Mittelstrecken-Arrays adressieren den mobilen Truppenschutz und balancieren eine Mindestreichweite von 3 km mit einer maximalen Reichweite von 120 km, wodurch doktrinäre Lücken in der Schichtverteidigung geschlossen und Chancen im 3D-Radar-Markt erweitert werden.

Nach Frequenzband: S-Band-Vielseitigkeit trifft auf Ku/Ka-Innovation

Das S-Band behielt im Jahr 2025 einen Umsatzanteil von 33,12 % dank seiner robusten Wetterdurchdringung und ist damit das Arbeitspferd für maritime und meteorologische Überwachung. Jüngste GaN-auf-Silizium-Durchbrüche ermöglichen den Betrieb mit 50 V bei vernachlässigbarem Leistungsabfall, was die Senderzuverlässigkeit und die Lebenszykluswirtschaftlichkeit verbessert.

Ku/Ka-Bänder entwickeln sich mit einer CAGR von 15,31 % auf der Grundlage der LEO-Verfolgungsnachfrage und hochauflösender Bildgebungsmissionen. Die Assimilation von Ku-Band-Daten in numerische Wettervorhersagemodelle hat sich als geeignet erwiesen, Niederschlagsvorhersagen zu schärfen, was den Doppelnutzungswert unterstreicht. Das X-Band bleibt für die marine Feuerleitung aufgrund schmaler Strahlen und feiner Entfernungsauflösung unverzichtbar, während das L-Band die Langstrecken-Sichtverbindung mit reduzierter Dämpfung unterstützt und damit den 3D-Radar-Markt insgesamt bereichert.

Nach Anwendung: Verteidigungsvorrang inmitten des Automobilaufschwungs

Verteidigungs- und Sicherheitsanwendungen hielten im Jahr 2025 einen Anteil von 62,15 %, gestützt durch Investitionen zur Raketenabwehr in Höhe von 28,4 Milliarden USD im jüngsten Haushaltsplan der Vereinigten Staaten. Mehrzweck-Feuerleitradar verfolgt nun ballistische, Marschflugkörper- und Hyperschallbedrohungen in einem einzigen Array und reduziert den logistischen Fußabdruck.

Automobil- und Industrieanwendungen verzeichnen eine CAGR von 16,88 %, da OEMs 4D-Bildgebungsradare integrieren, um die Euro-NCAP-2026-Standards zu erfüllen. Lagerautomatisierung und intelligentes Stadtverkehrsmanagement diversifizieren die Nachfrage weiter. Das Wettermonitoring gewinnt durch Satellitenkonstellationen an Dynamik, die stündliche globale Scans liefern. Weltraumüberwachungs- und Flugverkehrskontrollsegmente modernisieren sich weiter, da digitale Strahlformungs-Upgrades eingeführt werden und den gesamten 3D-Radar-Markt erweitern.

Nach Komponente: Hardware-Dominanz unterstützt schnellen Software-Upsell

Hardware trug im Jahr 2025 70,76 % des Umsatzes bei, da Länder in Antennenarrays, HF-Frontends und robuste Prozessoren investierten. Additiv gefertigte Wellenleiterkomponenten reduzieren die Vorlaufzeiten um 40 % und ermöglichen Dual-Band-OMTs für Mehrzweck-Nutzlasten. Gleichzeitig senken miniaturisierte HF-System-on-Chip-Module Größe, Gewicht und Leistungsaufnahme und erweitern den Einsatz auf unbemannten Plattformen.

Software wird voraussichtlich mit einer CAGR von 13,47 % wachsen, was die Nachfrage nach KI-gestützter Zielerkennung, kognitiver elektronischer Schutzmaßnahmen und vorausschauender Wartung widerspiegelt. Digitale Zwillinge ermöglichen es Bedienern, Missionsszenarien zu üben und Firmware-Patches drahtlos einzuspielen, was den Anteil wiederkehrender Einnahmen im 3D-Radar-Markt erhöht. Serviceverträge runden die Wertschöpfungskette ab und decken Schulung, Kalibrierung und Lebenszyklusunterstützung in einem zunehmend komplexen Bedrohungsumfeld ab.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,22 % am 3D-Radar-Markt, gestützt durch 28,4 Milliarden USD für Raketenabwehrsysteme und eine zusätzliche Zuweisung von 9,9 Milliarden USD für die Pazifische Abschreckungsinitiative. Jüngste Verträge für AN/TPY-4-Expeditionsradare veranschaulichen den Vorstoß in Richtung transportabler Langstreckenabdeckung. Regionale Anbieter betonen offene Systemschnittstellen und KI-gesteuerte Sensorfusion und stärken damit die Interoperabilität zwischen den Teilstreitkräften.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 12,35 %, da indigene Programme Fähigkeitslücken schließen. Indiens Eigenständigkeit bei Langstrecken-AESA-Radaren stärkt die Grenzüberwachung, während Japans Plan zur Verdoppelung der Verteidigungsausgaben auf 2 % des BIP die Ausgaben für integrierte Luft- und Raketenabwehr beschleunigt. Lokale Fertigungsinitiativen wie das PULSE-Gemeinschaftsunternehmen spiegeln den Appetit der Region auf souveräne Produktion im 3D-Radar-Markt wider.

Europa behält seine Dynamik durch NATO-Anforderungen zur Abwehr unbemannter Luftfahrzeuge und steigende Verteidigungsbudgets bei, wobei 23 Mitgliedstaaten auf dem Weg sind, das 2-%-Ziel zu erreichen. Italiens Skynex, Polens Ambition von 4,7 % des BIP und die EDF-Finanzierung für kognitive Radarforschung unterstreichen die Investitionstrajektorie des Kontinents. Spektrumsverwaltungsreformen werden städtische Einsätze prägen und das langfristige Wachstum des 3D-Radar-Marktes beeinflussen.

Der Nahe Osten und Afrika rüsten ihre mehrschichtigen Luftverteidigungen inmitten von Drohnenangriffen auf, häufig über Offset-Vereinbarungen, die die lokale Montage fördern. Südamerikanische Staaten priorisieren die Modernisierung von Wetterradaren für die Katastrophenresilienz und arbeiten mit multilateralen Geldgebern zusammen, um Phased-Array-Technologie zu sichern. Insgesamt tragen diese Regionen zur inkrementellen Nachfrage bei und stärken die globale Expansion des 3D-Radar-Marktes.

Wettbewerbslandschaft

Etablierte Anbieter wie Northrop Grumman, Raytheon, Thales und Lockheed Martin dominieren das hochwertige Verteidigungssegment und nutzen jahrzehntelange Forschung und Entwicklung sowie proprietäre GaN-Foundries, um ihre Margen zu sichern. Jüngste Strategien schwenken auf modulare offene Systemarchitekturen um, die eine Software-Monetarisierung lange nach der Hardware-Lieferung ermöglichen. Lokalisierungspartnerschaften – exemplarisch durch das EDGE-Indra-PULSE-Gemeinschaftsunternehmen – helfen etablierten Anbietern, geschützte Märkte zu erschließen und Offset-Regeln einzuhalten.

Disruptive Wachstumschancen konzentrieren sich auf Wetter- und Automobilnischen. Tomorrow.ios miniaturisierte Wetterradar-Konstellation zeigt ein Weltraum-als-Dienstleistung-Modell, während Start-ups K-Band-Kollisionsvermeidungssensoren für autonome Fahrzeuge verfeinern. Software-Spezialisten entwickeln sich zu kritischen Partnern, die KI-Toolchains und synthetische Datensätze liefern, die die Algorithmus-Trainingszeiten um 60 % verkürzen. Der 3D-Radar-Markt belohnt damit die Ökosystem-Orchestrierung mehr als reine Hardware-Spezifikationen.

Kundenbewertungen gewichten zunehmend Cyber-Härtung, Lebenszykluskosten und Upgrade-Kadenz. Anbieter, die prädiktive Wartungsanalysen und Fernaktualisierungsfähigkeiten integrieren, gewinnen Serviceverlängerungen und wandeln Einmalverkäufe in langfristige Annuitäten um. Die Wettbewerbsintensität wird voraussichtlich steigen, da regionale Hersteller reifen, doch Erstmovervorteile bei GaN-Prozessen und KI-fähigen Architekturen verleihen etablierten Marktführern weiterhin Preissetzungsmacht.

Marktführer im 3D-Radar-Bereich

Raytheon Technologies Corporation

Northrop Grumman Corporation

Thales Group

Lockheed Martin Corporation

Saab AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bharat Electronics begann mit der Produktion des Uttam GaN-basierten AESA-Radars für die Tejas Mk2 mit 900 T/R-Modulen und einer Reichweitenerweiterung von 25 % unter dichten elektronischen Kampfbedingungen.

- Mai 2025: Die indische Armee setzte GaN-AESA-Radare der nächsten Generation für leichte Tiefflugüberwachung zur Abwehr unbemannter Luftfahrzeuge an umkämpften Grenzen ein.

- April 2025: Tomorrow.io brachte die erste Wetterradar-Satellitenkonstellation voran und versprach bis Ende 2025 stündliche globale Wiederholungsbesuche.

- Januar 2025: Italien beauftragte Rheinmetall mit einem Auftrag über 73 Millionen EUR zur Lieferung von Skynex-Luftverteidigungsbatterien mit 3D-XTAR-Radaren und einer Erfassungsreichweite von 50 km.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für 3D-Radar als alle neu hergestellten Sensoren, die gleichzeitig Entfernungs-, Azimut- und Elevationsdaten über boden-, see- und luftgestützte Plattformen liefern und in USD bewertet werden. Die Messungen umfassen Hardware, integrierte Software und zugehörige Dienstleistungen, die mit dem Radarsystem geliefert werden.

Ausschluss aus dem Geltungsbereich: Ältere 2D-Radare und rein softwarebasierte Nachverarbeitungs-Suiten ohne zugehörigen 3D-Sensor werden nicht berücksichtigt.

Segmentierungsübersicht

- Bodengestützt

- Marinegestützt

- Nach Reichweitentyp

- Langstrecke

- Mittelstrecke

- Kurzstrecke

- Nach Frequenzband

- L-Band

- S-Band

- C-Band

- X-Band

- Ku/Ka-Band

- Nach Anwendung

- Verteidigung und Sicherheit

- Flugverkehrskontrolle

- Wettermonitoring

- Automobil und Industrie

- Weltraumüberwachung

- Nach Komponente

- Hardware

- Software

- Dienstleistung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Radar-Konstruktionsingenieure, Verteidigungsbeschaffungsbeamte in Nordamerika, Europa und Asien sowie Zivilluftfahrtbehörden. Diese Gespräche ermöglichten es uns, durchschnittliche Verkaufspreise, Service-Attach-Raten und das Tempo zu validieren, mit dem GaN-basierte S-Band-Einheiten ältere Magnetron-Systeme verdrängen.

Desk Research

Wir begannen mit offenen Datenbanken von Organisationen wie der Weltorganisation für Meteorologie, ICAO, SIPRI und Eurocontrol; diese liefern uns Langzeitreihen zu Wetterstationsinstallationen, kommerziellen Luftverkehrsbewegungen und Verteidigungskapitalausgaben. Handelsregister, über Questel abgerufene Patentanmeldungen und Zollversanddaten von Volza helfen uns dann, typische Export-Einheitswerte nach Band und Reichweite zu kennzeichnen. Unternehmens-10-Ks, Investorenpräsentationen und Beschaffungsbekanntmachungen liefern aktuelle Vertragsvolumina und Preisfenster. Schließlich liefern Abonnement-Feeds wie Dow Jones Factiva und D&B Hoovers zeitnahe Umsatzaufteilungen, die als Grundlage für Anbieter-Rollups dienen. Die genannten Quellen sind illustrativ; Dutzende weiterer öffentlicher Aufzeichnungen wurden gesichtet.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit Plattformpools: aktive Militärflotten, nationale Wetterstations-Upgrades und neue ADAS-ausgestattete Fahrzeugproduktion, die dann mit angenommenen Radar-Penetrationsquoten verknüpft werden. Lieferanten-Rollups und stichprobenartige ASP × Einheitsprüfungen bieten eine Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte finalisiert werden. Zu den wichtigsten verfolgten Variablen gehören Verteidigungskapitalausgaben, kommerzielle Flugstunden, Fahrzeug-L3+-Autonomie-Produktionsraten, Ku/Ka-Band-Adoption und ASP-Erosion im Zusammenhang mit GaN-Ausbeuten. Eine multivariate Regression mit Szenarioanalyse projiziert diese Treiber bis 2030, während Lücken – meist bei Marinevolumina – mithilfe von gleitenden Dreijahresdurchschnittswerten aus Ausschreibungsvergaben aufgefüllt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine vierstufige Prüfung, beginnend mit automatisierten Varianz-Flags, gefolgt von Peer-Analysten-Prüfungen, Genehmigung durch das Management und einer Aktualisierung vor der Veröffentlichung. Wir aktualisieren alle zwölf Monate oder früher, wenn größere Vertragsabschlüsse oder regulatorische Änderungen unsere Einschätzung verändern.

Warum Mordors 3D-Radar-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen variieren, was natürlich ist, wenn Unternehmen Plattformbereiche vermischen, Währungsjahre kombinieren oder Modelle selten aktualisieren.

Zu den wesentlichen Unterschiedstreibern zählen, ob Nachrüstsätze für Luftfahrzeuge einbezogen werden, ob Software-Wartung gebündelt ist, das angewandte Währungsumrechnungsjahr und wie aggressiv eine ASP-Deflation angenommen wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Unterschiedstreiber |

|---|---|---|

| USD 20,84 Mrd. (2025) | Mordor Intelligence | - |

| USD 20,8 Mrd. (2024) | Global Consultancy A | Verwendet gemischte Hardware-Service-Bundles und Wechselkurse des Vorjahres |

| USD 2,72 Mrd. (2024) | Regional Consultancy B | Zählt nur Hardware, lässt Nachrüstungen von Luftfahrzeugflotten außer Acht |

| USD 1,0 Mrd. (2024) | Trade Journal C | Konzentriert sich auf integrierte Marineanlagen, schließt Boden- und zivile Nutzung aus |

Unser Modell stimmt die Umsatzrealisierung mit dem Lieferjahr ab, schließt reine Nachrüstungen aus und rechnet zu den durchschnittlichen IWF-Wechselkursen 2024 um.

Kurz gesagt: Während andere entweder konservativ oder aggressiv tendieren, bietet unser ausgewogener, jährlich aktualisierter Ansatz Entscheidungsträgern einen verlässlichen Mittelpunkt, der auf nachprüfbaren Treibern basiert.

Im Bericht beantwortete Schlüsselfragen

Was treibt die starke CAGR im 3D-Radar-Markt bis 2031?

Schnelle Verteidigungsmodernisierung, die Einführung von 4D-Bildgebungsradar im Automobilbereich und die Nachfrage nach LEO-Satellitenverfolgungssystemen bilden das Fundament der zweistelligen CAGR.

Welche Plattform hält den größten Anteil am 3D-Radar-Markt?

Bodengestützte Installationen führten im Jahr 2025 mit einem Anteil von 45,58 % aufgrund ihrer zentralen Rolle in Luft- und Raketenabwehrnetzwerken.

Warum wachsen Ku/Ka-Band-Radare schneller als andere Frequenzen?

Ku/Ka-Bänder ermöglichen hochauflösende Bildgebung und weltraumgestützte Verfolgung und unterstützen den Anstieg von Satellitenkonstellationen und fortschrittlichem Wettermonitoring.

Wie verbessert GaN-Technologie die 3D-Radar-Leistung?

GaN-Verstärker liefern höhere Leistungsdichte und Effizienz, erweitern die Erfassungsreichweiten um etwa 25 % und verbessern die Widerstandsfähigkeit gegen elektronische Gegenmaßnahmen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum, der mit einer CAGR von 12,35 % wächst, profitiert von steigenden Verteidigungsbudgets, indigenen AESA-Programmen und der wachsenden Automobilradarproduktion.

Welche Rolle spielt künstliche Intelligenz in modernen 3D-Radarsystemen?

KI beschleunigt die Zielklassifizierung, optimiert die Wellenformplanung und unterstützt die vorausschauende Wartung, wodurch Radardaten in Sekundenschnelle in verwertbare Erkenntnisse umgewandelt werden.

Wie groß ist der 3D-Radar-Markt im Jahr 2026?

Die Größe des 3D-Radar-Marktes wird voraussichtlich von 20,84 Milliarden USD im Jahr 2025 auf 22,95 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,11 % über den Zeitraum 2026–2031 einen Wert von 37,75 Milliarden USD erreichen.

Seite zuletzt aktualisiert am: