Marktgröße und Marktanteil der industriellen Computertomographie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

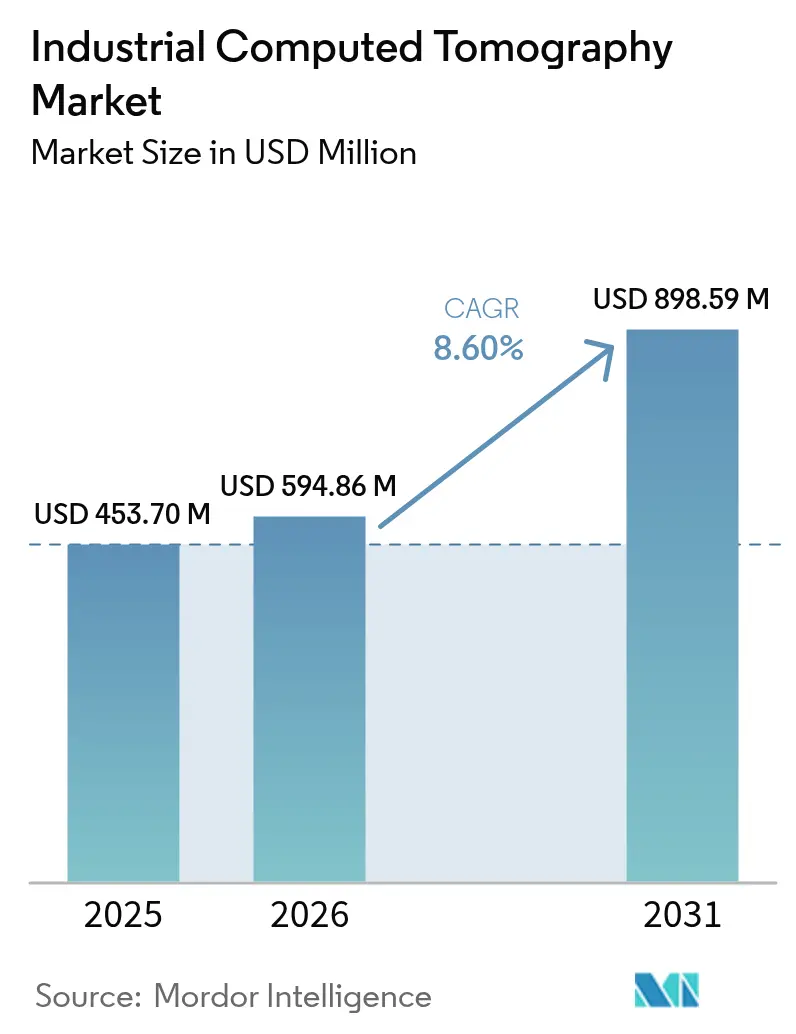

| Marktgröße (2026) | 594.86 Millionen US-Dollar |

| Marktgröße (2031) | 898.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Computertomographie von Mordor Intelligence

Die Marktgröße für industrielle Computertomographie wird voraussichtlich von 543,70 Millionen USD im Jahr 2025 auf 594,86 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 898,59 Millionen USD erreichen, mit einer CAGR von 8,6 % über den Zeitraum 2026–2031. Die wachsende Präferenz für die inline-volumetrische Inspektion, schnelle Detektorinnovationen und auf künstlicher Intelligenz basierende Rekonstruktionsmaschinen gestalten die Qualitätssicherungspraktiken in der Luft- und Raumfahrt, der Automobilindustrie, der Elektronik sowie der Medizingeräteproduktion neu. Hochspannungsplattformen bleiben für dickwandige Gussteile unverzichtbar, während Niedrig-Mittelspannungssysteme rasch expandieren, da Hersteller von Halbleitergehäusen und Mikroelektronik kompakte Bauformen bevorzugen. Die Kegelstrahltechnologie dominiert die Einführung, da Einzelrotationsaufnahmen die Scanzyklen auf deutlich unter 10 Sekunden verkürzen – eine Voraussetzung für Hochvolumen-Automobil- und Batterielinien. Geografisch treiben China, Japan und Südkorea die Aufträge im asiatisch-pazifischen Raum an, während Afrika das schnellste Wachstum verzeichnet, da Exporteure eine Zertifizierung für europäische und nordamerikanische Kunden anstreben.

Wichtigste Erkenntnisse des Berichts

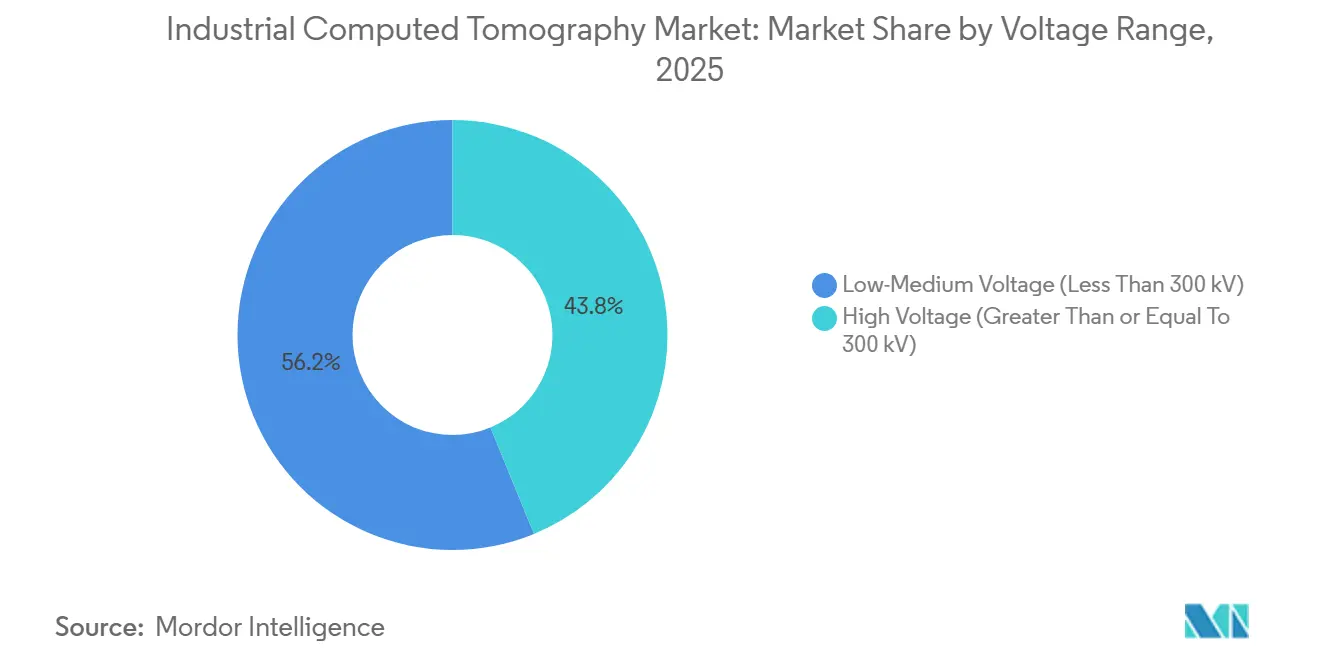

- Nach Spannungsbereich führten Hochspannungssysteme mit einem Marktanteil von 56,19 % am Markt für industrielle Computertomographie im Jahr 2025, während Niedrig-Mittelspannungsplattformen bis 2031 voraussichtlich mit einer CAGR von 8,96 % wachsen werden.

- Nach Anwendung entfiel auf die Fehlererkennung ein Anteil von 44,31 % am Umsatz 2025, während die Montageanalyse bis 2031 voraussichtlich mit einer CAGR von 8,89 % wachsen wird.

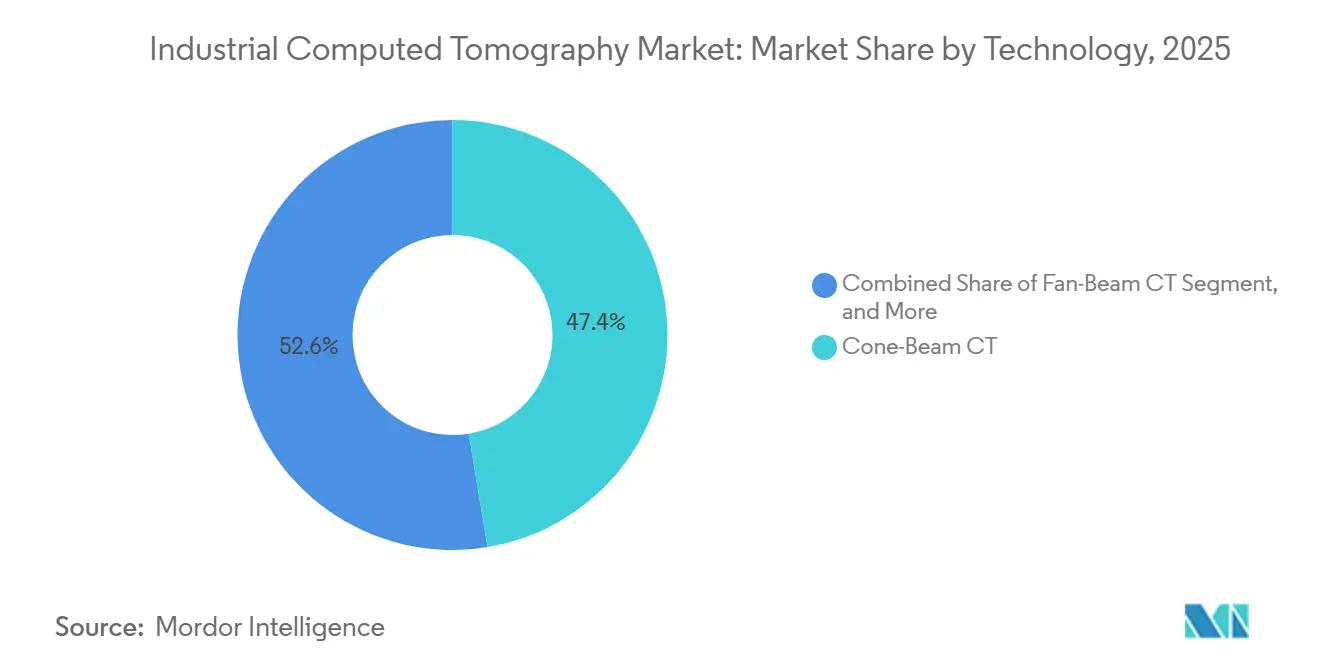

- Nach Technologie hielten Kegelstrahlscanner 47,39 % der Ausgaben im Jahr 2025 und werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,53 % wachsen.

- Nach Endverbraucherbranche entfielen auf Luft- und Raumfahrt sowie Verteidigung 29,75 % der Nachfrage im Jahr 2025, während Medizingerätehersteller bis 2031 eine CAGR von 9,21 % verfolgen.

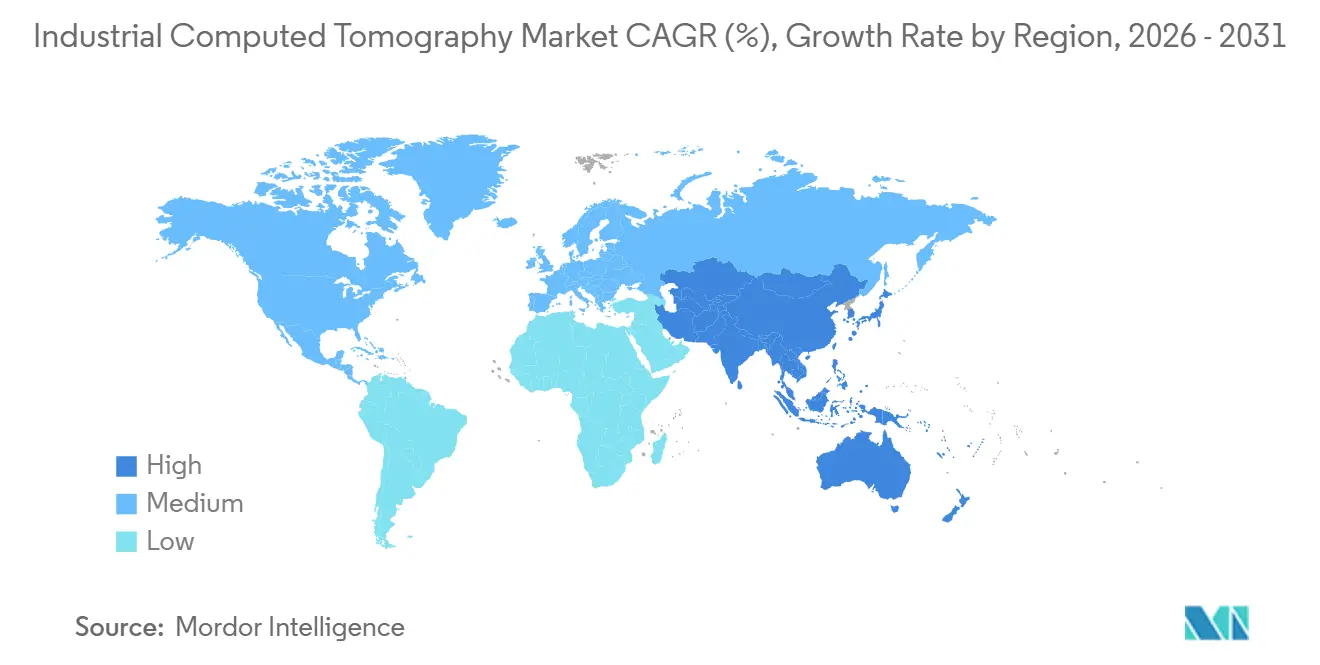

- Nach Geografie erfasste der asiatisch-pazifische Raum 34,49 % des Wertes im Jahr 2025; die Region ist ebenfalls auf eine CAGR von 9,15 % bis 2031 ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle Computertomographie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach zerstörungsfreier Prüfung in der Luft- und Raumfahrt sowie der Automobilindustrie | +2.10% | Global, konzentriert in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung der Qualitätskontrolle in der additiven Fertigung | +1.80% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Detektorauflösung und Bildrekonstruktion | +1.50% | Global | Langfristig (≥ 4 Jahre) |

| Miniaturisierung der Elektronik erfordert Mikro-CT-Inspektion | +1.20% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte automatisierte Defekterkennung zur Reduzierung der Zykluszeit | +1.40% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Batteriesicherheitsvorschriften in den Lieferketten für Elektrofahrzeuge | +0.60% | Global, konzentriert in Europa, China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach zerstörungsfreier Prüfung in der Luft- und Raumfahrt sowie der Automobilindustrie

Originalhersteller in der Luft- und Raumfahrt schreiben eine 100-prozentige volumetrische Inspektion sicherheitskritischer Gussteile vor, um die AS9100-Norm zu erfüllen, und ersetzen damit die herkömmliche Stichprobenprüfung, die unterflächige Porosität übersehen könnte. Turbinenschaufelhersteller scannen nun jedes Schaufelblatt, um Mikrorisse unter 50 µm zu erfassen – eine Auflösung, die die konventionelle Radiographie nicht erreichen kann.[1]SAE International, "AS9100 Qualitätsstandards für die Luft- und Raumfahrt," sae.org Automobilplattformen, die Aluminiumstrangpressprofile mit Kohlefaserplatten kombinieren, benötigen ebenfalls volumetrische Daten, da die Ultraschallkopplung an ungleichartigen Grenzflächen versagt. Gigacast-Batteriegehäuse erfordern eine umfassende Porositätskartierung, was führende Elektrofahrzeughersteller dazu veranlasst, inline-CT-Zellen an Gussausgängen zu installieren. Die Batterieverordnung der Europäischen Union schreibt die Rückverfolgbarkeit von Defekten über den gesamten Lebenszyklus des Packs vor und verankert die CT-Datenarchivierung in Lieferantenverträgen.

Wachsende Einführung der Qualitätskontrolle in der additiven Fertigung

Die schichtweise Ablagerung schließt Gasporosität ein, die die Oberflächeninspektion übersieht, und positioniert die CT als einzig praktikablen Zertifizierungsweg für metallische additive Bauteile. Das Injektoren-Qualifizierungsprogramm der NASA hat die 10-µm-CT als de-facto-Luft- und Raumfahrtbasis etabliert. ASTM E2934, veröffentlicht im Jahr 2024, standardisierte Voxelgrößen und Algorithmen und ermöglicht die laborübergreifende Korrelation von Defekten bei der Pulverbettfusion.[2]ASTM International, "ASTM E2934 Standard für die CT-Inspektion in der additiven Fertigung," astm.org Medizingerätehersteller verlassen sich auf CT, um Gitterimplantate mit der Designabsicht zu vergleichen und die Osseointegrations-Performance unter FDA-Aufsicht sicherzustellen. Einsparungen bei der Erstmusterprüfung übersteigen 100.000 USD pro abgelehntem Luft- und Raumfahrtteil und stärken die Rolle der CT in Workflows der additiven Fertigung.

KI-gestützte automatisierte Defekterkennung zur Reduzierung der Zykluszeit

Die manuelle Schichtüberprüfung begrenzte den Durchsatz historisch auf 10–15 Teile pro Schicht, aber Deep-Learning-Modelle liefern nun einen Intersection-over-Union-Wert von 82 % bei der Porositätssegmentierung und automatisieren Bestanden-/Nicht-bestanden-Entscheidungen. ZEISS Automated Defect Detection reduziert Falschpositive in Druckgusslinien um 60 %.[3]ZEISS, "Automatisierte Defekterkennung für industrielle CT," zeiss.com Nikons KI-Rekonstruktion vom Dezember 2025 verkürzt die Scanzeit für Turbinenschaufeln von 45 Minuten auf 90 Sekunden, indem fehlende Winkel vorhergesagt werden. Das Simurgh-Framework von Oak Ridge demonstriert eine 12- bis 20-fach schnellere Rekonstruktion auf GPU-Clustern mit vierfachen Genauigkeitsgewinnen und wird von mehreren Anbietern kommerzialisiert. Integriertes Edge-Computing löst nun innerhalb von 5 Sekunden nach Abschluss des Scans auf Batterielinien eine automatische Teileauswerfung aus.

Batteriesicherheitsvorschriften in den Lieferketten für Elektrofahrzeuge

Die UNECE-Regelung 100.03 schreibt Wärmeausbreitungstests für Lithium-Ionen-Packs vor und verlangt indirekt eine CT-Verifizierung von Sammelschienenschweißnähten und der Gleichmäßigkeit des Zellabstands. Chinas GB 38031 verpflichtet Lieferanten zur Dokumentation interner Defektpopulationen und beschleunigt den Einsatz von Mikro-CT in inländischen Zellfabriken. Phasenkontrastbasierte CT entwickelt sich zur Visualisierung des Dendritenwachstums in Festkörperdesigns – ein Messwert, der der konventionellen Absorptionsbildgebung nicht zugänglich ist. Die Europäische Batteriealianz positioniert die Charakterisierung interner Defekte als wesentlich für die Zertifizierung der Zweitnutzung und hält die Nachfrage nach gebrauchten Systemen bei Recyclingunternehmen aufrecht.

Analyse der Hemmnisfaktoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Betriebskosten von Hochleistungs-CT-Systemen | -1.30% | Global, ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Belastung durch Strahlenschutz-Compliance und Anlagenaufrüstungen | -0.90% | Global, streng in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten CT-Bedienern und Datenanalysten | -0.70% | Global | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch aufkommende Terahertz- und Ultraschallmodalitäten | -0.40% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Betriebskosten von Hochleistungs-CT-Systemen

Das Durchdringen von 300 mm Stahl erfordert 450-kV-Plattformen mit Preisen von bis zu 2 Millionen USD, zuzüglich jährlicher Serviceverträge, die 15–20 % der Kapitalausgaben hinzufügen. Stahlbetonbunker mit Wandstärken über 1 m können Anlagenaufrüstungen auf über 500.000 USD treiben und die Inbetriebnahme um ein Jahr verzögern. Abonnementmodelle, wie das Angebot von Lumafield für 3.000 USD pro Monat, senken die Einstiegshürde, begrenzen jedoch die Eindringtiefe auf Aluminiumkomponenten aufgrund von 150-kV-Röhren. Das Fehlen standardisierter ROI-Rechner verlängert die Beschaffungszyklen, insbesondere für Lohnfertiger mit kleinen Stückzahlen.

Belastung durch Strahlenschutz-Compliance und Anlagenaufrüstungen

IEC 61010 schreibt jährliche Dosismessungen und verriegelte Abschirmungen vor und verursacht wiederkehrende Kosten für kleine Betriebe. Die EU-Richtlinie 2013/59/Euratom verpflichtet Arbeitgeber, Dosisaufzeichnungen 30 Jahre lang zu archivieren, was den Verwaltungsaufwand erhöht. In den Vereinigten Staaten kann die Lizenzierung durch die Nuklearregulierungsbehörde bis zu 18 Monate dauern und die Umsatzrealisierung für Dienstleistungsbüros verzögern. Verstärkte Abschirmung über 200 kV verursacht Nachrüstkosten von 200.000–400.000 USD, während ein schrumpfender Pool zertifizierter Radiographen die Löhne in Nordamerika jährlich um 8 % steigen lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannungsbereich: Kompaktsysteme gewinnen an Bedeutung

Niedrig-Mittelspannungsgeräte unter 300 kV werden voraussichtlich den breiteren Markt für industrielle Computertomographie mit einer CAGR von 9,96 % übertreffen, da Elektronik- und Medizingerätehersteller Tischformate bevorzugen, die nur bleigefütterte Schränke zur Einhaltung der Vorschriften erfordern. Umgekehrt behielten Hochspannungsscanner 56,19 % des Umsatzes im Jahr 2025, da Luft- und Raumfahrtgießereien weiterhin 450-kV-Penetration für Titangussteile benötigen.

Regulatorischer Druck prägt auch die Kaufmuster: Systeme über 200 kV unterliegen strengeren IEC-61010-Verriegelungsanforderungen, die 100.000 USD an Hardware hinzufügen und die Inbetriebnahme um sechs Monate verlängern. Mikro-CT-Plattformen unter 100 kV erschließen weiterhin Nischen in der Halbleitergehäusung, wo eine Auflösung von 1 µm Leerstellencluster in Lötkugeln identifiziert. Kohlenstoffnanoröhrenquellen, die bei 150 kV betrieben werden, versprechen eine Penetration der 225-kV-Klasse mit Sofortstart-Röhren und signalisieren eine mögliche Neuausrichtung der Spannungsbereichspräferenzen nach 2028.

Nach Anwendung: Montageverifizierung beschleunigt sich

Die Montageanalyse, die voraussichtlich eine CAGR von 9,89 % verzeichnen wird, entwickelt sich zur am schnellsten wachsenden Anwendung. Elektrofahrzeughersteller inspizieren nun Sammelschienenschweißnähte und die Abdeckung von Wärmeübergangsmaterialien in Drei-Sekunden-Zyklen und integrieren CT direkt in Batterielinien. Die Fehlererkennung verankerte 44,31 % der Ausgaben im Jahr 2025, mit etablierten Akzeptanzkriterien in Turbinenschaufel- und Aluminiumgussprogrammen.

In Fehlererkennungs-Workflows eingebettete KI-Klassifikatoren reduzieren Falschpositive um 60 % und ermöglichen es Luft- und Raumfahrtlieferanten, Akzeptanzschwellen zu verschärfen, ohne höhere Ausschussraten zu verursachen. Die Einführung der Schadensanalyse weitet sich ebenfalls aus, da Garantiekosten Automobilhersteller dazu veranlassen, zurückgegebene Komponenten per CT zu scannen und Defektsignaturen mit Lieferantenabweichungen zu korrelieren. Die Einführung von Phasenkontrastbasierter CT in Forschungsumgebungen visualisiert Rissöffnungs-Spannungsfelder für eingehende forensische Studien.

Nach Technologie: Dominanz der Kegelstrahltechnologie hält an

Kegelstrahlsysteme erfassten 47,39 % des Umsatzes im Jahr 2025 und expandieren bis 2031 mit 9,53 %, da Flachbilddetektoren mit hohem Dynamikbereich Einzelrotationsscans ermöglichen, die in unter 10 Sekunden abgeschlossen sind. Fächerstrahlarchitekturen bleiben zwar langsamer, sind jedoch unverzichtbar, wo eine isotrope Voxelauflösung unter 5 µm obligatorisch ist, insbesondere für die Metrologie von Turbinenschaufeln.

Iterative Rekonstruktionsalgorithmen unterdrücken Metallartefakte in Kegelstrahlbildern und liefern 30-fache Zykluszeiteinsparungen ohne Beeinträchtigung der Defektempfindlichkeit. Die Laminographie bedient weiterhin die Flachplatten-Leiterplatteninspektion und mindert Streuung von mehrschichtigen Kupferleiterbahnen. Photonenzählende Detektoren, die Röntgenenergien in diskrete Kanäle aufteilen, werden bald eine Materialdiskriminierung in einem einzigen Scan ermöglichen und die Anwendbarkeit der Kegelstrahltechnologie auf Verbundwerkstoffinnenbereiche ausweiten.

Nach Endverbraucherbranche: Medizingeräte verzeichnen starkes Wachstum

Medizingerätehersteller stehen vor einer CAGR von 9,21 %, da die Rückverfolgbarkeitsregeln nach ISO 13485 strenger werden und patientenindividuelle Implantate eine 100-prozentige dimensionale Verifizierung erfordern. Luft- und Raumfahrt sowie Verteidigung behielten 29,75 % der Nachfrage im Jahr 2025, gestützt durch AS9100-Mandate für die volumetrische Inspektion sicherheitskritischer Gussteile.

Automobilhersteller von Batteriepackmontagen integrieren inline-CT an Gussausgängen, um Gigacast-Porosität nahezu in Echtzeit zu erkennen und die Ausschusserkennung von Tagen auf Sekunden zu reduzieren. Elektronikhersteller setzen Submikrometer-Mikro-CT ein, um Kugelgitteranordnungen zu inspizieren, da die konventionelle Radiographie keine Hohlräume unter 10 % erkennen kann. Akademische Institute nutzen In-situ-CT für die Materialforschung und legen damit industrielle Best Practices für zukünftige Standards fest.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 34,49 % des Umsatzes im Jahr 2025, gestützt durch Chinas subventionierte Aufrüstungen der Gussinspektion im Rahmen des 14. Fünfjahresplans, Japans 50-prozentige Förderung für Halbleiter-Mikro-CT und Südkoreas Schiffbaumandate für LNG-Trägerschweißnähte. Lieferanten wie BYD und SAIC setzen nun inline-CT auf Batterielinien ein, während japanische Elektronikkorridore jede Kugelgitteranordnung vor der Substratbefestigung scannen.

Nordamerika verzeichnet eine solide Nachfrage, angetrieben durch die FAA-Leitlinien zur additiven Fertigung und den Aufbau von Batterie-Gigafabriken. Tesla, General Motors und Ford betreiben jeweils mehrere inline-CT-Zellen, und Kanadas Montrealer Cluster beherbergt Dienstleistungsbüros, die Lieferanten von Pratt and Whitney und Bombardier unterstützen. Lizenzierungsverzögerungen bei der Nuklearregulierungsbehörde bleiben ein Engpass bei der Inbetriebnahme, obwohl Gegenseitigkeitsabkommen zwischenstaatliche Transfers erleichtern.

Der Nahe Osten und Afrika, wenn auch von einer kleinen Basis ausgehend, ist die am schnellsten wachsende Geografie mit einer CAGR von 5,15 %, da südafrikanische Bergbaugerätexporteure und nigerianische Öl- und Gas-Komponentenwerkstätten CT einführen, um europäische und API-Standards zu erfüllen. BMW- und Mercedes-Benz-Montagewerke in Pretoria verlangen nun volumetrische Porositätsberichte von lokalen Gießereien, während Kenia Pilotprojekte für Turbinenschaufelscans zur Wartung regionaler Fluggesellschaften durchführt.

Wettbewerbslandschaft

Die fünf führenden Anbieter ZEISS, Nikon Metrology, Baker Hughes Waygate Technologies, Yxlon International und North Star Imaging halten zusammen einen Anteil von etwa 45–50 %, was den Markt für industrielle Computertomographie als mäßig konzentriert charakterisiert. Der Wettbewerbsfokus verlagert sich von Hardware auf KI-gestützte Rekonstruktion und automatisierte Defekterkennung: Nikons KI-Rekonstruktion ermöglicht 30-fache Scanzeiteinsparungen, während ZEISS-Defektanalysen Falschpositive in Druckgusslinien um 60 % reduzieren.

Chinesische Anbieter wie Sanying Precision und Seamark ZM bieten 225-kV-Systeme mit 40–50 % Rabatt an, sehen sich jedoch Exporthürden hinsichtlich Detektorkonsistenz und Kundendienst gegenüber. Abonnementbasierte Neueinsteiger wie Lumafield senken Kapitalbarrieren mit Scannern für 3.000 USD pro Monat, gebündelt mit Cloud-Rekonstruktion, und zielen auf Lohnfertigungsbetriebe und Produktentwicklungsteams ab.

Fusionen und Technologieallianzen beschleunigen den Aufbau von Fähigkeiten: Die Detektorakquisition der Comet Group im Wert von 85 Millionen EUR (90 Millionen USD) integriert Yxlon vertikal, während Baker Hughes mit KI-Start-ups zusammenarbeitet, um Echtzeit-Klassifizierung in Waygate-Plattformen einzubetten. Anbieter bündeln zunehmend Bedienerschulungen, um dem globalen Mangel an zertifizierten Radiographen zu begegnen, und schaffen damit beständige Serviceeinnahmeströme.

Marktführer im Bereich industrielle Computertomographie

Baker Hughes Company (Waygate Technologies)

Carl Zeiss AG

Nikon Corporation – Nikon Metrology NV

Comet Group – Yxlon International GmbH

Wenzel Group GmbH and Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Nikon Metrology eröffnete ein Werk im Wert von 30 Millionen USD in Tennessee, um die Produktion von Kegelstrahl-CT-Röhren für US-amerikanische Luft- und Raumfahrt- sowie Automobilkunden zu lokalisieren. Der Schritt verkürzt die Lieferzeiten auf acht Wochen und umgeht die Volatilität des transpazifischen Frachtverkehrs.

- April 2025: Carl Zeiss stellte den VoluMax Ultra vor, eine Hochdurchsatz-CT-Zelle mit Doppelenergiequellen und KI-gesteuerter Defektkartierung, die auf Batteriezellenlinien mit 15-ppm-Ausbeute-Zielen ausgerichtet ist. Die Markteinführung zielt darauf ab, Elektrofahrzeuglieferanten zu gewinnen, die auf 2D-Radiographie angewiesen sind.

- Februar 2025: Lumafield stellte Nebula Cloud vor, eine SaaS-Analysesuite, die automatisierte CAD-zu-CT-Abweichungsberichte bietet und eine wiederkehrende Einnahmeschicht über der Desktop-Hardware-Basis schafft.

- Dezember 2024: Waygate Technologies arbeitete mit BMW zusammen, um inline-CT im deutschen Elektrofahrzeug-Batteriewerk des Automobilherstellers zu erproben, mit Integration von Roboterbeladung und 30-Sekunden-Scanzyklen für prismatische Zellen.

Globaler Berichtsumfang des Marktes für industrielle Computertomographie

Der Markt für industrielle Computertomographie ist segmentiert nach Spannungsbereich (Niedrig-Mittelspannung, Hochspannung), Anwendung (Fehlererkennung, Schadensanalyse, Montageanalyse, sonstige Anwendungen), Technologie (Fächerstrahl-CT, Kegelstrahl-CT, sonstige), Endverbraucherbranche (Luft- und Raumfahrt sowie Verteidigung, Automobilindustrie, Elektronik und Halbleiter, Medizingeräte, akademische und Forschungsinstitute, sonstige Branchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Niedrig-Mittelspannung (weniger als 300 kV) |

| Hochspannung (größer als oder gleich 300 kV) |

| Fehlererkennung / Inspektion |

| Schadensanalyse |

| Montageanalyse |

| Sonstige Anwendungen |

| Fächerstrahl-CT |

| Kegelstrahl-CT |

| Sonstige Technologien / Scantechniken |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie |

| Elektronik und Halbleiter |

| Medizingeräte |

| Akademische und Forschungsinstitute |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Spannungsbereich | Niedrig-Mittelspannung (weniger als 300 kV) | |

| Hochspannung (größer als oder gleich 300 kV) | ||

| Nach Anwendung | Fehlererkennung / Inspektion | |

| Schadensanalyse | ||

| Montageanalyse | ||

| Sonstige Anwendungen | ||

| Nach Technologie / Scantechnik | Fächerstrahl-CT | |

| Kegelstrahl-CT | ||

| Sonstige Technologien / Scantechniken | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Automobilindustrie | ||

| Elektronik und Halbleiter | ||

| Medizingeräte | ||

| Akademische und Forschungsinstitute | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell ist das inline-CT-Scanning in modernen Batterielinien?

Edge-fähige Kegelstrahlsysteme schließen die Schweißnahtinspektion von Beutelzellen in etwa 3 Sekunden ab und entsprechen damit den Taktzeiten der Automobilmontage.

Was macht die Kegelstrahl-CT zur dominierenden Technologie?

Die Einzelrotationsaufnahme erfasst das gesamte Bauteilvolumen schnell, und iterative Rekonstruktion unterdrückt Artefakte, was Scans unter 10 Sekunden für Automobilgussteile ermöglicht.

Warum erhöhen Medizingerätehersteller die CT-Einführung?

Die Rückverfolgbarkeitsregeln nach ISO 13485 und der Aufstieg patientenindividueller Implantate erfordern eine 100-prozentige volumetrische Verifizierung interner Geometrien.

Welche Regionen wachsen am schnellsten bei der CT-Einführung?

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 9,15 %, da Exporteure eine Zertifizierung für europäische und nordamerikanische Märkte anstreben.

Wie reduziert KI die CT-Inspektionszykluszeiten?

Deep-Learning-Modelle rekonstruieren fehlende Winkel und klassifizieren Defekte automatisch, verkürzen Schaufelscans von 45 Minuten auf 90 Sekunden und reduzieren den manuellen Überprüfungsaufwand erheblich.

Welche Kostenbarrieren begrenzen den Einsatz von Hochspannungs-CT?

Anschaffungspreise von bis zu 2 Millionen USD zuzüglich Stahlbetonabschirmung und jährlicher Serviceverträge erhöhen die Gesamtbetriebskosten über das Niveau vieler kleiner Hersteller hinaus.

Seite zuletzt aktualisiert am: