LiDAR-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.32 Milliarden US-Dollar |

| Marktgröße (2031) | 7.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

LiDAR-Marktanalyse von Mordor Intelligence

Die LiDAR-Marktgröße wird voraussichtlich von 2,8 Milliarden USD im Jahr 2025 auf 3,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einem CAGR von 18,62 % über 2026–2031 einen Wert von 7,79 Milliarden USD erreichen.[1]Exklusiv: Chinas Hesai will LiDAR-Preise im nächsten Jahr halbieren, Reuters, reuters.com Kostengünstige Vertical-Cavity Surface-Emitting Laser (VCSELs), ausgereifte Single-Photon Avalanche Diode (SPAD)-Arrays und automotive-taugliche System-on-Chips senken die Einstiegskosten für die Massenproduktion von Fahrzeugen und erhöhen gleichzeitig Erfassungsreichweite und Zuverlässigkeit. Die Verordnung UN R-157 hat die Optionalität bei der Sensorauswahl aufgehoben, indem sie Tiefenwahrnehmungsfähigkeiten vorschreibt, die Radar-Kamera-Kombinationen allein nicht erfüllen können, und dem LiDAR-Markt damit dauerhaften regulatorischen Rückenwind verschafft. [2]Wirtschaftskommission der Vereinten Nationen für Europa, „Einheitliche Vorschriften für die Genehmigung von Fahrzeugen hinsichtlich automatisierter Spurhaltesysteme (UN R-157)”, unece.org Bundesausgaben – wie die PROTECT-Fördergelder in Höhe von 830 Millionen USD und das expandierende 3D-Höhenprogramm des US-amerikanischen Geologischen Dienstes (USGS) – sichern die Nachfragebasis für die Streckenerfassung in ganz Nordamerika. Chinesische Anbieter nutzen unterdessen vollständige inländische Lieferketten und staatliche Anreize, um die Preise weltweit zu drücken, was den Wettbewerbsdruck erhöht, gleichzeitig aber den LiDAR-Markt durch niedrigere Einführungsschwellen ausweitet.

Wichtigste Berichtsergebnisse

- Nach Produkt/Technologie führte das Festkörper-Segment im Jahr 2025 mit einem LiDAR-Marktanteil von 82,95 %, während die FMCW-Subtechnologie bis 2031 voraussichtlich mit einem CAGR von 27,2 % wachsen wird.

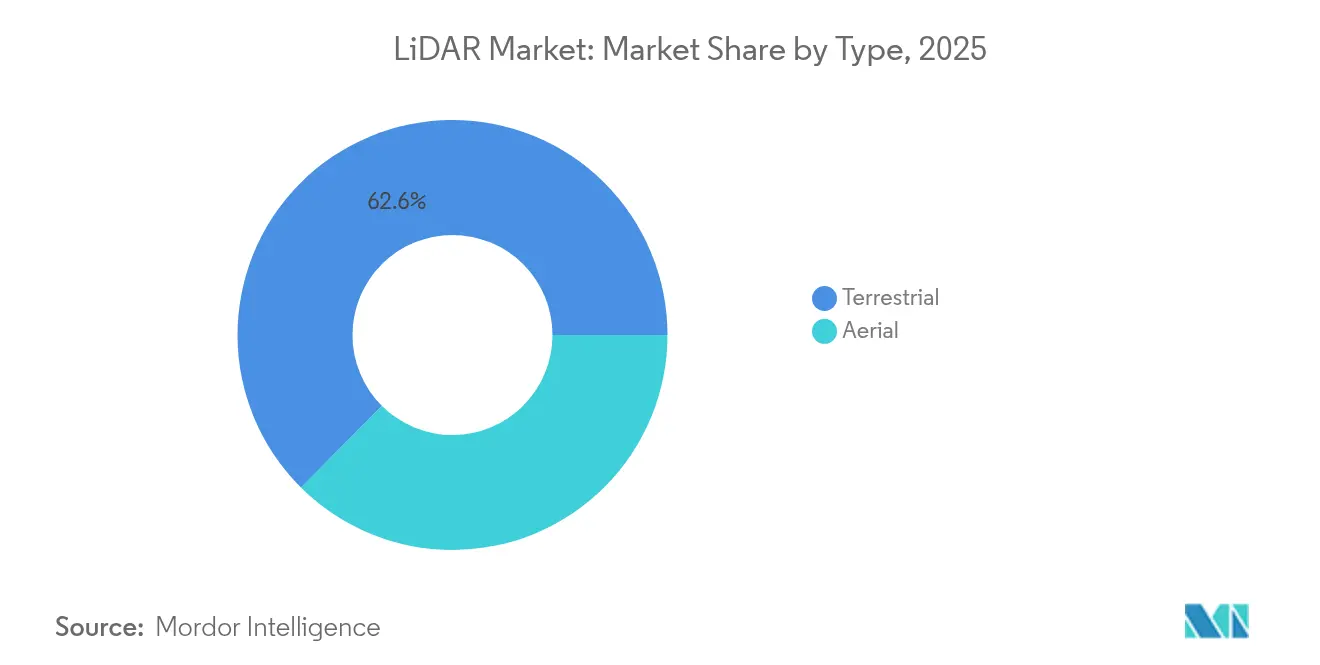

- Nach Typ erfassten luftgestützte Systeme im Jahr 2025 einen LiDAR-Marktanteilswert von 37,45 %; mobile terrestrische Plattformen entwickeln sich dank Projekten zur intelligenten Infrastruktur mit einem CAGR von 23,1 % weiter.

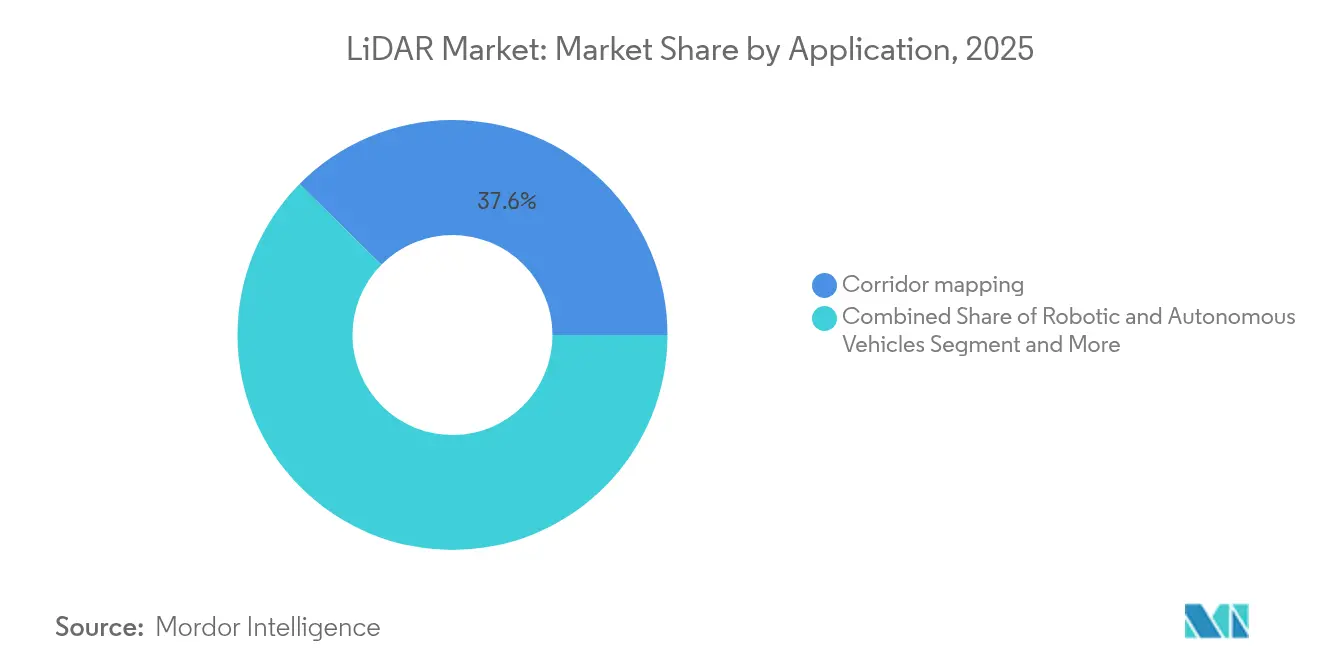

- Nach Anwendung entfiel auf die Streckenerfassung im Jahr 2025 ein Anteil von 37,60 % an der LiDAR-Marktgröße; ADAS- und autonome Fahranwendungen wachsen bis 2031 mit einem CAGR von 26,1 %.

- Nach Reichweite entfielen Kurzbereichssensoren (<100 m) im Jahr 2025 auf 54,85 % der LiDAR-Marktgröße, während Langstreckeneinheiten (>200 m) mit einem CAGR von 21,2 % zulegen.

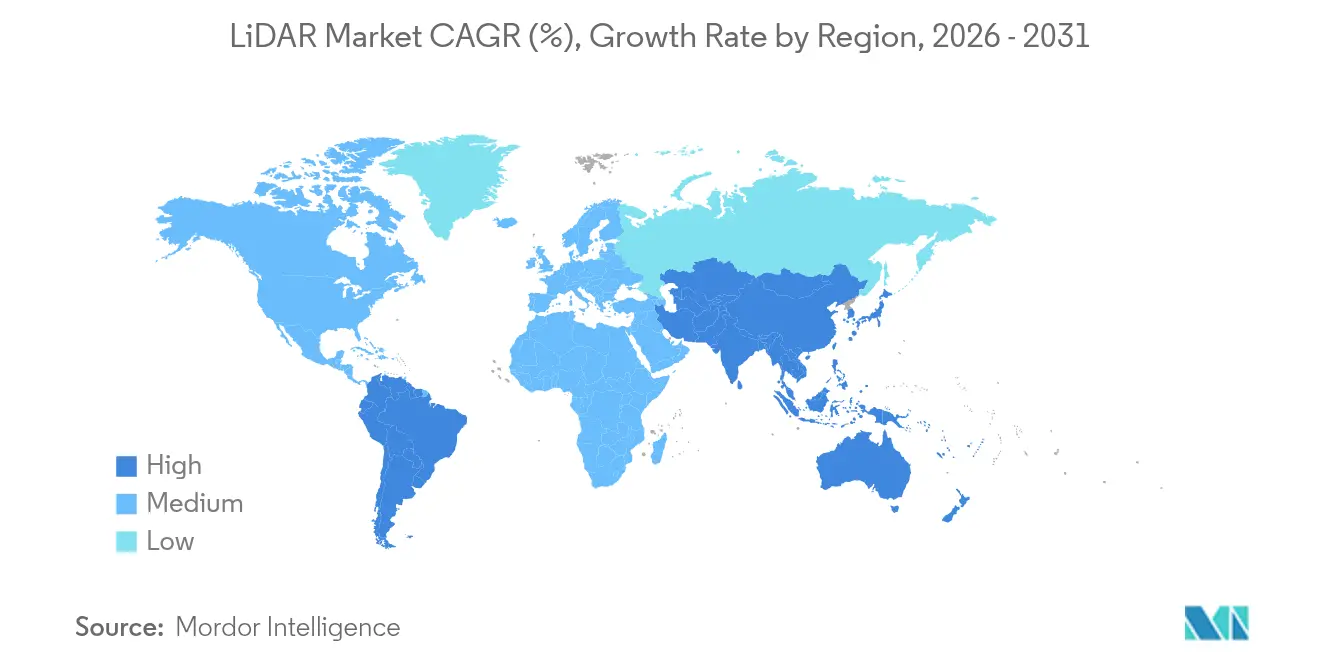

- Nach Geografie verzeichnete der asiatisch-pazifische Raum 2025 mit 25,1 % den schnellsten regionalen CAGR, angetrieben durch Chinas Boom bei Elektrofahrzeugen und die Entwicklung nationaler LiDAR-Standards.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale LiDAR-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Durchbruch bei Festkörpersensoren unter 500 USD beschleunigt Automotive-Design-Wins | 4.20% | China, EU, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Autonomes-Fahren-Regulierung UN R-157 | 3.80% | Global, frühe Einführung in der EU | Mittelfristig (2–4 Jahre) |

| US-Infrastrukturfördergelder für LiDAR-Kartierung von Strecken und Klimaresilienz | 2.10% | Nordamerika, selektiv international | Mittelfristig (2–4 Jahre) |

| Drohnengestützte Vermessungen für erneuerbare Energien im Versorgungsmaßstab | 1.90% | Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Bathymetrische LiDAR-Kampagnen für Offshore-Wind | 1.70% | Nordsee, Ostasien | Mittelfristig (2–4 Jahre) |

| Wahrnehmungsfusions-Nachfrage für Dark-Warehouse-Robotik | 1.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchbruch bei Festkörpersensoren unter 500 USD beschleunigt Automotive-Design-Wins in China und der EU

Eine rasche Kostenkompression bei VCSEL-Emittern und gestapelten SPAD-Empfängern hat dazu geführt, dass vollständige automotive-taugliche Sensormodule die Marke von 500 USD unterschreiten, ohne eine Detektionsreichweite von 300 m oder eine Tiefenauflösung von 5 cm einzubüßen. Hesais Plan, die Listenpreise im Jahr 2025 erneut zu halbieren, signalisiert eine preiselastische Expansion hin zu mittleren Fahrzeugklassen statt zu Premium-Flaggschiffen und treibt das kurzfristige Design-Win-Volumen bei mehr als 23 globalen OEMs an. Europäische Automobilhersteller synchronisieren ihre Markteinführungszyklen, um die verbesserte Preis-Leistungs-Kurve zu nutzen, und verkürzen die Validierungszeiträume, da die Festkörperarchitektur mechanische Aktoren überflüssig macht.

Autonomes-Fahren-Regulierung UN R-157 löst L3-LiDAR-Hochlauf aus

UN R-157 setzt Mindeststandards für Tiefenwahrnehmung, Sichtfeld und Redundanz durch, die Kamera-Radar-Kombinationen bei der Autobahnautomatisierung nicht erfüllen können, wodurch LiDAR effektiv in jeden homologierten Level-3-Stack integriert wird. Die frühe EU-Implementierung der Verordnung, gespiegelt durch Chinas bevorstehenden GB/T 45500-2025, ermöglicht globale Plattformgemeinsamkeiten, reduziert die Neuentwicklungskosten der OEMs und beschleunigt die Einführungspläne. Die branchenweite Zusammenarbeit im Rahmen von ISO/PWI 13228 unter dem Vorsitz von Hesai standardisiert Testprotokolle und verringert den Zertifizierungsaufwand.

US-Infrastrukturgesetz finanziert LiDAR-Kartierung für Strecken und Klimaresilienz

Die PROTECT-Fördergelder in Höhe von 830 Millionen USD bieten staatlichen Straßenverkehrsbehörden Anreize, hochauflösende LiDAR-Kartierung für Hochwasserrisikountersuchungen und Anlagenverstärkungen einzusetzen, und betten Sensoren in langfristige Wartungsbudgets ein. In Verbindung mit dem Mandat des US-amerikanischen Geologischen Dienstes (USGS), eine vollständige nationale 3D-Höhenabdeckung zu erreichen, stabilisieren öffentliche Ausgaben die nicht-automotive Umsatzbasis und fördern private Investitionen in gleicher Höhe.[3]Quelle: US-amerikanischer Geologischer Dienst (USGS), „3D-Höhendaten sind entscheidend für die Unterstützung der Infrastruktur des Landes”, usgs.gov Beschaffungsstandards wie die LAZ-Punktwolken-Lieferung formalisieren Arbeitsabläufe und begünstigen Anbieter mit skalierbaren Datenverwaltungsplattformen.

Drohnengestützte topografische Vermessungen für erneuerbare Energien im Versorgungsmaßstab in Afrika und Südamerika

Solar- und Windentwickler nutzen drohnengestütztes LiDAR für eine schnelle Geländemodellierung, die Wochen von der Vorentwurfsphase einspart und gleichzeitig den Personalaufwand vor Ort in abgelegenen Regionen reduziert. Lokale Vorschriften schreiben inzwischen Umwelt-Baseline-Studien vor, die LiDAR schneller als herkömmliche Methoden abschließt, wodurch die Projektgenehmigungszyklen beschleunigt und die adressierbare Nachfrage bei Installationen im Versorgungsmaßstab ausgeweitet wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| EU-Augensicherheitsregeln behindern 1550-nm-Langstrecken-Automotive-LiDAR | −2.3% | EU, regulatorische Ausstrahlungseffekte global | Mittelfristig (2–4 Jahre) |

| 4D-Bildgebungs-Radar-Preisdruck auf Kurzbereichs-ADAS-Sensoren | −1.8% | Global, Automotive-Fokus | Kurzfristig (≤ 2 Jahre) |

| Aggressive chinesische Preissenkungen belasten die Margen westlicher Anbieter | −1.5% | Global, am stärksten in preissensitiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Compliance-Kosten durch sich weiterentwickelnde Lasersicherheitsstandards | −1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Augensicherheitsregeln behindern 1550-nm-Langstrecken-Automotive-LiDAR

Die Klasse-1-Grenzwerte der IEC 60825-1 schränken die zulässige Laserleistung bei 1550 nm in Personenfahrzeugen erheblich ein, was die praktischen Detektionsreichweiten unter die für die Autobahnautonomie erforderlichen 200 m begrenzt. OEMs weichen daher auf 905 nm oder Multi-Sensor-Fusion aus, was Kosten und architektonische Komplexität erhöht und gleichzeitig das Potenzial der ansonsten überlegenen Wellenlängen für die Atmosphärendurchdringung einschränkt.

4D-Bildgebungs-Radar-Preisdruck auf Kurzbereichs-ADAS-Sensoren

Millimeterwellen-Radar der nächsten Generation integriert MIMO-Arrays, um eine an LiDAR heranreichende Winkelauflösung zu einem Bruchteil des Preises zu liefern, und schmälert den LiDAR-Mehrwert bei Niedriggeschwindigkeits-Stadtfunktionen wie der Einparkhilfe. Continental und andere Tier-1-Zulieferer bündeln 4D-Radar in bestehende Steuergeräte-Footprints und zwingen LiDAR-Anbieter, inkrementelle Vorteile bei der präzisen Objektklassifizierung zu rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Luftgestützte Anwendungen führen die Modernisierung der Infrastruktur an

Luftgestützte Plattformen behielten im Jahr 2025 einen LiDAR-Marktanteil von 37,45 %, da großflächige Vermessungen zur Hochwasserrisikominderung, zur Standortsuche für Offshore-Wind und zur Präzisionslandwirtschaft eine anhaltende Nachfrage nach Flugstunden generierten. Einzel-Photonen-Instrumente erfassen nun 14 Millionen Punkte pro Sekunde, verkürzen die Missionszeit und steigern den Return-on-Investment für Behörden, die Streckenressourcen in nationalem Maßstab kartieren.

Mobile terrestrische Einheiten expandieren jedoch mit einem CAGR von 23,1 %, angetrieben durch Smart-City- und fahrzeuggestützte Straßeninventar-Lösungen, die nahtlos in die HD-Kartenerstellung integriert werden. Mit der Verbreitung autonomiefähiger Autobahnen steigt die Datenerfassungsfrequenz, was mobile Plattformen in die Lage versetzt, bis zum Ende des Jahrzehnts mit dem luftgestützten Marktanteil gleichzuziehen. Kontinuierliche Kostensenkungen bei inertialen Messeinheiten und Echtzeit-kinematischen Korrekturen stärken das Wachstumsmomentum in urbanen Regionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Produkt/Technologie: Festkörperdominanz beschleunigt FMCW-Innovation

Festkörpersensoren machten 82,95 % der Umsätze im Jahr 2025 aus, was die OEM-Präferenz für erschütterungssichere Architekturen und eine vereinfachte Montage widerspiegelt, die langfristige Zuverlässigkeitsziele ermöglicht. Die LiDAR-Marktgröße für Festkörpermodule liegt auf Kurs, bis 2031 bei einem segmentführenden CAGR von 18,4 % einen Wert von 6,15 Milliarden USD zu überschreiten.

Frequenzmodulierte Dauerstrich-Designs (FMCW) messen die Doppler-Geschwindigkeit zusammen mit der Entfernung und bereichern Wahrnehmungs-Stacks mit sofortigen Bewegungshinweisen, die herkömmliche Laufzeitmessungen nicht bieten. Immun gegen Übersprechen und externe Beleuchtung erschließt FMCW dichte städtische Einsatzbereiche, in denen viele Fahrzeuge gleichzeitig Sensoren betreiben. Mechanisches Scanning bleibt in Nischen-Hochauflösungsanwendungen bestehen, doch sinkende Stückzahlen deuten auf einen unvermeidlichen Übergang hin, wenn die Strahlsteuerung im Wafermaßstab reift.

Nach Komponente: Softwareintegration treibt die Wertschöpfungskettenentwicklung voran

Laserscanner lieferten im Jahr 2025 noch 45,10 % des Komponentenumsatzes, doch Software- und Analyseabonnements wachsen jährlich um 22,1 %, da Integratoren cloudbasierte Wahrnehmung als Dienstleistung monetarisieren. OEMs lagern zunehmend die Punktwolkenbeschriftung, Objekterkennung und Over-the-Air-Leistungsaktualisierungen aus, was annuitätenähnliche Einnahmen generiert und die Hardware-Kommodifizierung abpuffert.

Sonys IMX479 gestapelter SPAD erhöht die Empfängerempfindlichkeit auf 37 % Photonendetektionseffizienz, verlängert die Erkennung auf 300 m bei kompakter Bauform und ermöglicht eine engere Sensorkopfverpackung am Fahrzeugfrontbereich. Navigationssysteme, die GNSS und MEMS-IMU kombinieren, verkaufen sich weiterhin stetig, da Sensorfusion für eine zentimetergenaue Lokalisierung obligatorisch bleibt.

Nach Reichweite: Kurzbereichsdominanz steht vor Langstrecken-Wachstum

Kurzbereichseinheiten (<100 m) lieferten 54,85 % der LiDAR-Marktgröße im Jahr 2025, bedingt durch die Massenmarkteinführung in der Totwinkelüberwachung und im automatisierten Parken. Das regulatorische Momentum in Richtung Level-3-Autonomie verlagert nun die F&E-Budgets hin zu Langstreckenmodulen (>200 m), die einen CAGR von 21,2 % erzielen, da Highway-Pilot-Funktionen zum Standard bei Premium-Ausstattungslinien werden.

EU-Augensicherheitsobergrenzen bei 1550 nm begrenzen die Spitzenleistung und damit die Reichweite, doch aufkommende augensichere Strahlformungsoptiken und Pulscodiertechniken könnten die Wettbewerbsfähigkeit ohne gesetzliche Neugestaltung wiederherstellen. In der Zwischenzeit sichern 905-nm-Plattformen neue Fahrzeugintegrationen trotz Abstrichen beim Sonnengeräusch und unterstreichen die dynamische Compliance-Landschaft, die Sensor-Roadmaps prägt.

Nach Anwendung: ADAS-Wachstum übertrifft traditionelle Kartierung

Die Streckenerfassung blieb mit 37,60 % des Umsatzes im Jahr 2025 die größte Anwendung, unterstützt durch staatliche Konjunkturprogramme und Klimaanpassungsinvestitionen, die LiDAR in Gefahrenmodellierungsstandards einbetten. ADAS- und autonome Fahranwendungen verzeichnen jedoch mit einem CAGR von 26,1 % das schnellste Wachstum, da OEMs bestrebt sind, die UN-R-157-Vorgaben für Sensorredundanz zu erfüllen.

Die LiDAR-Marktgröße für ADAS könnte bis 2031 2,95 Milliarden USD überschreiten, was die Verlagerung von einem optionalen Luxusmerkmal zu einer regulatorischen Voraussetzung widerspiegelt. Während Tiefbau- und Meeresver messungsaufgaben weiterhin auf LiDAR für zentimetergenaue Präzision angewiesen sind, werden die Automotive-Volumina künftige Preisentwicklungen und Komponenten-Roadmaps bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Endverbrauchsbranche: Automotive-Boom verändert die Marktdynamik

Automotive-OEMs überholten im Jahr 2025 in Bezug auf das Stückvolumen Vermessungsbehörden als größte Käufer, absorbierten mehr als 300.000 Sensoren und verpflichteten sich zu mehrjährigen Beschaffungsverträgen. Der LiDAR-Markt richtet seine F&E nun an automotive Betriebsumgebungen aus, von -40 °C bis +85 °C, und an 15-jährigen Lebenszyklen, die die Elektroniknormen in benachbarten Sektoren bei weitem übertreffen.

Luft- und Raumfahrt sowie Verteidigung halten eine profitable Hochspezifikationsnische aufrecht, wie Aevas Auftrag für nationale Sicherheit zum Schutz kritischer Infrastrukturen zeigt. Energie, Versorgungsunternehmen und Bauwesen folgen dicht dahinter und integrieren LiDAR in die vorausschauende Wartung, digitale Zwillingsmodellierung und das Engineering für erneuerbare Energiestandorte – Anwendungsfälle, die geringere Volumina erfordern, aber gesunde Margen erzielen.

Geografische Analyse

Der asiatisch-pazifische Raum führte mit einem regionalen CAGR von 25,1 % im Jahr 2025 beim Wachstum, angetrieben durch die chinesische OEM-Produktion, die LiDAR inzwischen in mittlere Elektrofahrzeuge integriert, nachdem aufsehenerregende Kameraausfälle Lücken bei der Tiefenwahrnehmung aufgezeigt haben. Hesai und RoboSense nutzen vertikal integrierte Lieferketten und Provinzsubventionen, um Sensoren zu Preisen anzubieten, die globale Durchschnittswerte um bis zu 40 % unterbieten, die inländische Einführung ausweiten und aggressive Benchmarks im Ausland setzen. Der nationale Standard GB/T 45500-2025 legt Leistungsuntergrenzen fest, die globale Homologationsprogramme beeinflussen und exportorientierte Hardware-Konformität anreizen.

Nordamerika hält einen beträchtlichen Marktanteil, gestützt auf föderale Infrastrukturausgaben und starkes Risikokapital für Start-ups im Bereich autonomes Fahren. Die PROTECT-Fördergelder stellen 830 Millionen USD für LiDAR-gestützte Kartierung zur Klimaresilienz bereit und sichern eine wiederkehrende Nachfrage über den Automotive-Bereich hinaus. Fortschrittliche satellitengestützte Programme wie NASAs GEDI verschieben weiterhin technische Grenzen und leiten Spin-off-Komponenten in kommerzielle Kanäle. Kanadas Vorstoß in die Offshore-Technologie, exemplarisch durch Krakens Übernahme von 3D at Depth, erweitert die Unterwasservermessungskapazitäten und diversifiziert die Einnahmequellen.

Europa balanciert einen starken regulatorischen Rückenwind mit strengen Lasersicherheitsbeschränkungen. Die Typgenehmigungsverordnung (EU) 2019/2144 schreibt die ADAS-Ausstattung vor und steigert die LiDAR-Beschaffung, doch die IEC 60825-1 behindert die 1550-nm-Automotive-Einführung und zwingt Plattformentwickler, Augensicherheit und Reichweitenbedürfnisse in Einklang zu bringen. Hohe Offshore-Wind-Ausbauraten in der Nordsee treiben bathymetrische LiDAR-Kampagnen an, während Einzel-Photonen-Luftsensoren die Vermessungsfenster für grenzüberschreitende Schienenstrecken verkürzen. Aufstrebende Märkte in Lateinamerika und Afrika setzen zunehmend drohnengestütztes LiDAR ein, um die Standortbestimmung für erneuerbare Energien und die Bergbauerkundung zu beschleunigen, und profitieren dabei von sinkenden Kosten pro Flug und einer wachsenden Mobilfunk-Backhaul-Abdeckung.

Wettbewerbslandschaft

Chinesische Unternehmen machen nun rund 60 % der Automotive-LiDAR-Umsätze aus, wobei Hesai allein mit 195.818 versandten Einheiten im ersten Quartal 2025 einen globalen Marktanteil von 37 % hält – womit es das erste profitable Pure-Play-Unternehmen in diesem Segment ist. Skaleneffekte, inländische VCSEL-Fertigung und staatliche Steuervergünstigungen ermöglichen Listenpreise, die den globalen ASP-Basiswert neu definieren. RoboSense spiegelt diese Strategie und hat mehrere internationale OEM-Nominierungen erhalten.

Westliche Platzhirsche schwenken auf Differenzierung um. Luminar hat sich restrukturiert, um jährliche Kosten von 50–65 Millionen USD einzusparen, und setzt gleichzeitig verstärkt auf seine Halo-1550-nm-Langstreckenplattform und den Wahrnehmungs-Software-Stack, in der Überzeugung, dass Premium-Leistung Margen sichern wird, wo Preiswettbewerb nicht tragfähig ist. Ouster und Innoviz streben Größenvorteile durch Fusionen und Lizenzvereinbarungen an, die auf den Verteidigungs-, Schwerindustrie- und Smart-Infrastruktur-Sektor abzielen, statt auf Volumen-Personenkraftwagen.

Komponenten- und Softwarespezialisten expandieren horizontal: Viavis Erwerb von Inertial Labs für 150 Millionen USD integriert navigationserprobte IMUs in das Sensortestportfolio und unterstreicht einen Trend zu vertikal integrierten Wahrnehmungsökosystemen. Sonys SPAD-Empfänger bieten externen Modulbauern einen Plug-and-Play-Weg zu kompakten Formfaktoren, während Aevas FMCW-IP das Unternehmen als lizenzierungsfähigen Technologiekern für Tier-1-Zulieferer positioniert, die Interferenzimmunität und direkte Geschwindigkeitsdaten anstreben.

LiDAR-Branchenführer

-

Sick AG

-

Velodyne LiDAR

-

Leica Geosystems AG

-

Faro Technologies Inc.

-

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Sony stellte den gestapelten SPAD-Tiefensensor IMX479 mit 37 % PDE und 300 m Reichweite vor, der zu einem Preis von ¥35.000 (233 USD) für Muster angeboten wird.

- Mai 2025: Hesai meldete einen Quartalsumsatz von 525,3 Millionen RMB (72,4 Millionen USD) und 195.818 versandte Einheiten im ersten Quartal und behielt damit die globale Marktführerschaft.

- Mai 2025: Luminar verzeichnete eine sequenzielle Steigerung der Versandmengen um 50 % und kündigte Pläne an, die jährliche Produktion bis Ende 2025 zu verdreifachen.

- Mai 2025: China veröffentlichte GB/T 45500-2025, seinen ersten nationalen Automotive-LiDAR-Leistungsstandard, mit Hesai als federführendem Verfasser.

Berichtsumfang des globalen LiDAR-Marktes

LiDAR, kurz für „Light Detection and Ranging” (Lichtentfernungs- und Richtungsmessung), nutzt gepulstes Laserlicht in seiner Fernerkundungstechnik zur Messung von Entfernungen zur Erdoberfläche. Durch die Integration dieser Lichtimpulse mit zusätzlichen, von luftgestützten Systemen erfassten Daten erstellt LiDAR genaue dreidimensionale Darstellungen der Konturen und Oberflächenmerkmale der Erde.

Der LiDAR-Markt ist nach Anwendung (Roboterfahrzeuge, ADAS, Umwelt (Topografie, Wind sowie Land- und Forstwirtschaft) und Industrie), Typ (Luftgestützt (Topografisch und Bathymetrisch) und Terrestrisch (Mobil und Stationär)) sowie Geografie (Nordamerika, Europa, Asien, Australien und Neuseeland, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Luftgestützt | Topografisch |

| Bathymetrisch | |

| Terrestrisch | Mobil |

| Stationär |

| Mechanisch |

| Festkörper (MEMS) |

| Laserscanner |

| Navigation und Positionierung (IMU / GNSS) |

| Strahlsteuerung und MEMS-Spiegel |

| Fotodetektor / Empfänger |

| Software und Dienstleistungen |

| Kurzbereich (<100 m) |

| Mittelbereich (100–200 m) |

| Langbereich (>200 m) |

| Fortschrittliche Fahrerassistenzsysteme (ADAS) | |

| Roboter- und Autonome Fahrzeuge (Industrie, | Lieferung, |

| Strecken- und Topografische Kartierung | |

| Umwelt- und Forstüberwachung | |

| Stadtplanung und Intelligente Infrastruktur | |

| Marine- und Bathymetrische Vermessung |

| Automotive |

| Luft- und Raumfahrt sowie Verteidigung |

| Tiefbau und Bauwesen |

| Energie und Versorgungsunternehmen |

| Landwirtschaft |

| Öl und Gas |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Indonesien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Kenia | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Luftgestützt | Topografisch |

| Bathymetrisch | ||

| Terrestrisch | Mobil | |

| Stationär | ||

| Nach Produkt/Technologie | Mechanisch | |

| Festkörper (MEMS) | ||

| Nach Komponente | Laserscanner | |

| Navigation und Positionierung (IMU / GNSS) | ||

| Strahlsteuerung und MEMS-Spiegel | ||

| Fotodetektor / Empfänger | ||

| Software und Dienstleistungen | ||

| Nach Reichweite | Kurzbereich (<100 m) | |

| Mittelbereich (100–200 m) | ||

| Langbereich (>200 m) | ||

| Nach Anwendung | Fortschrittliche Fahrerassistenzsysteme (ADAS) | |

| Roboter- und Autonome Fahrzeuge (Industrie, | Lieferung, | |

| Strecken- und Topografische Kartierung | ||

| Umwelt- und Forstüberwachung | ||

| Stadtplanung und Intelligente Infrastruktur | ||

| Marine- und Bathymetrische Vermessung | ||

| Nach Endverbrauchsbranche | Automotive | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Tiefbau und Bauwesen | ||

| Energie und Versorgungsunternehmen | ||

| Landwirtschaft | ||

| Öl und Gas | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Kenia | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der LiDAR-Markt derzeit?

Die LiDAR-Marktgröße beträgt im Jahr 2026 3,32 Milliarden USD und soll bis 2031 einen Wert von 7,79 Milliarden USD erreichen.

Welche LiDAR-Technologie wächst am schnellsten?

Festkörper-FMCW-Sensoren (Frequenzmodulierte Dauerstrich-Sensoren) wachsen mit einem CAGR von 27,2 %, dank kosteneffizienter Geschwindigkeitsmessung und Interferenzimmunität.

Wie beeinflussen Regulierungen die LiDAR-Einführung in Fahrzeugen?

UN R-157 schreibt Tiefenwahrnehmungsfähigkeiten vor, die nur LiDAR erfüllen kann, und treibt damit die obligatorische Integration für Level-3-Autonomiefunktionen in wichtigen Märkten voran.

Warum dominieren chinesische Anbieter den LiDAR-Markt?

Vertikale Integration, staatliche Subventionen und aggressive Preisgestaltung haben chinesischen Anbietern wie Hesai ermöglicht, rund 60 % der Automotive-Umsätze zu beanspruchen.

Seite zuletzt aktualisiert am: