Marktgröße und Marktanteil für Radar-Füllstandstransmitter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

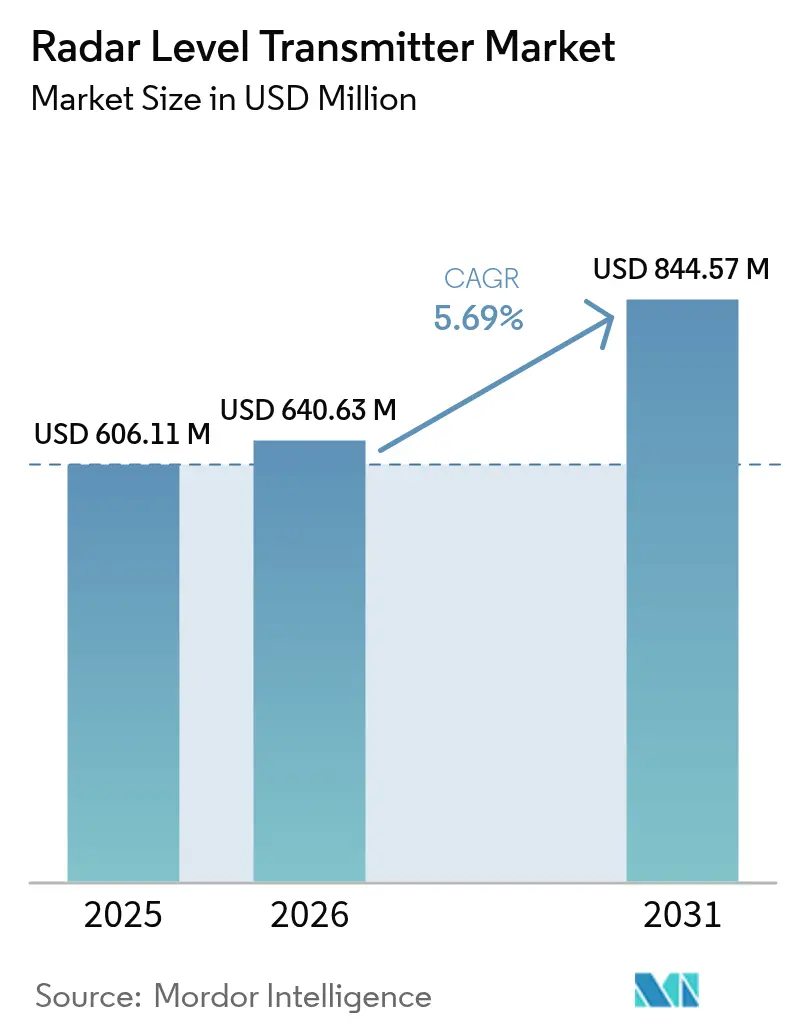

| Marktgröße (2026) | 640.63 Millionen US-Dollar |

| Marktgröße (2031) | 844.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Radar-Füllstandstransmitter von Mordor Intelligence

Die Marktgröße für Radar-Füllstandstransmitter wurde im Jahr 2025 auf 606,11 Millionen USD geschätzt und soll von 640,63 Millionen USD im Jahr 2026 auf 844,57 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,69 % während des Prognosezeitraums (2026–2031). Die Nachfrage ist in industriellen Automatisierungsprogrammen verankert, die eine präzise Füllstandsüberwachung erfordern, um strengere Umwelt- und Sicherheitsvorschriften zu erfüllen. Die Technologiemigration von Ultraschall zu 80-GHz-Radar in europäischen Ölterminals, wachsende Kapitalausgaben für Entsalzungsanlagen in den Golfstaaten sowie Nachrüstungsaktivitäten in veralteten nordamerikanischen Wasserversorgungsunternehmen sind entscheidende Wachstumstreiber. Hersteller profitieren zudem von Kohle-zu-Chemikalien-Projekten in China, bei denen komplexe Grenzflächenmessungen geführte Wellradar begünstigen, sowie von einer stetigen Verlagerung hin zu drahtlosen, Industrial-Internet-fähigen Sensoren, die vorausschauende Wartung unterstützen. Die Wettbewerbsdifferenzierung hängt von der Miniaturisierung von Antennen, fortschrittlicher Signalverarbeitung für Schaum- oder niedrig-dielektrische Medien sowie von Serviceökosystemen ab, die die Inbetriebnahmezeiten verkürzen.

Wichtigste Erkenntnisse des Berichts

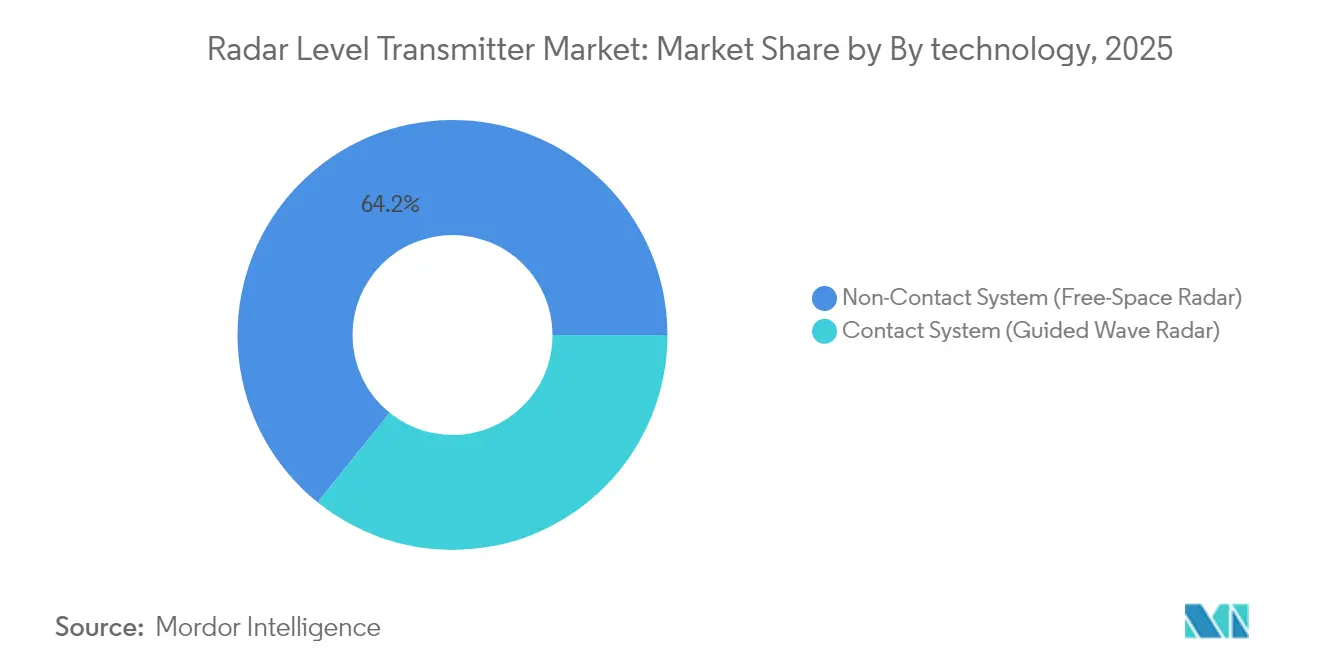

- Nach Technologie hielten Nicht-Kontakt-Radarsysteme im Jahr 2025 einen Marktanteil von 64,20 % am Markt für Radar-Füllstandstransmitter; geführte Wellradar wird voraussichtlich die schnellste CAGR von 6,63 % bis 2031 verzeichnen.

- Nach Frequenzbereich behielt das K-Band im Jahr 2025 einen Umsatzanteil von 37,40 %, während W-Band-Frequenzen bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen werden.

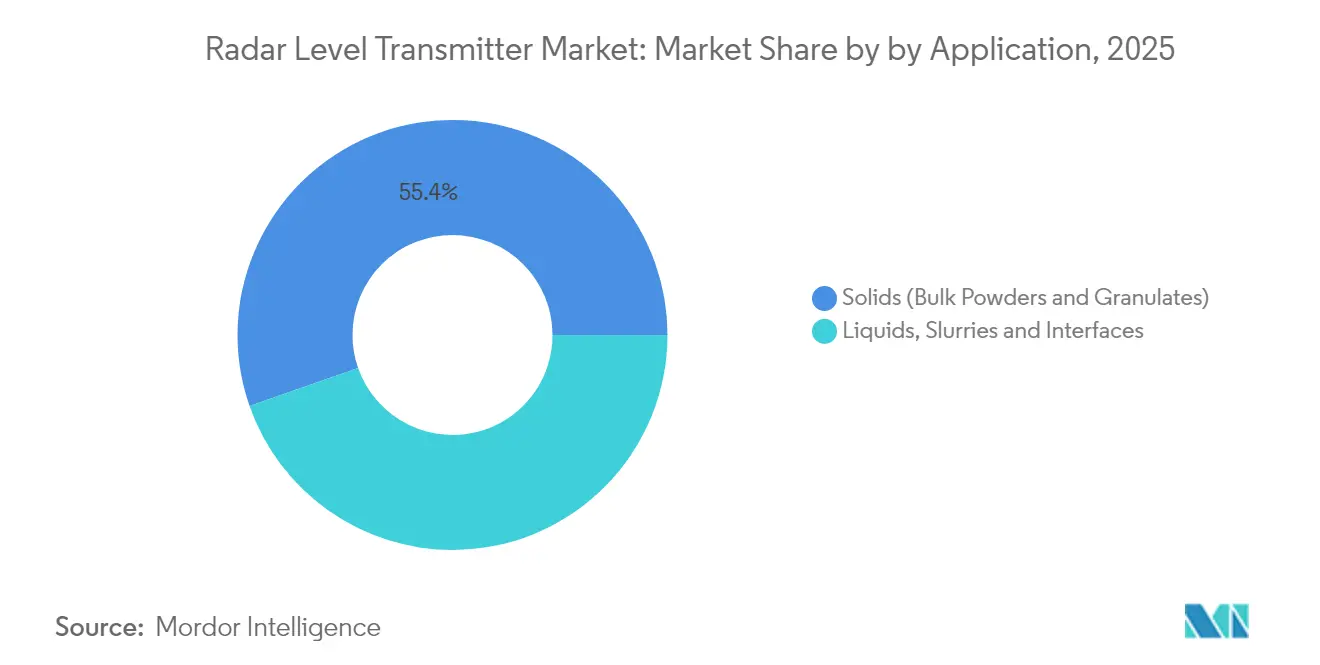

- Nach Anwendung repräsentierten Flüssigkeiten, Schlämme und Grenzflächenmessungen im Jahr 2025 44,65 % der Marktgröße für Radar-Füllstandstransmitter; Schüttgutanwendungen entwickeln sich mit einer CAGR von 6,86 %.

- Nach Endverbraucher dominierte das Öl- und Gassegment im Jahr 2025 mit 25,70 % der Marktgröße für Radar-Füllstandstransmitter, während Wasser- und Abwasserbehandlung bis 2031 mit einer CAGR von 7,91 % expandiert.

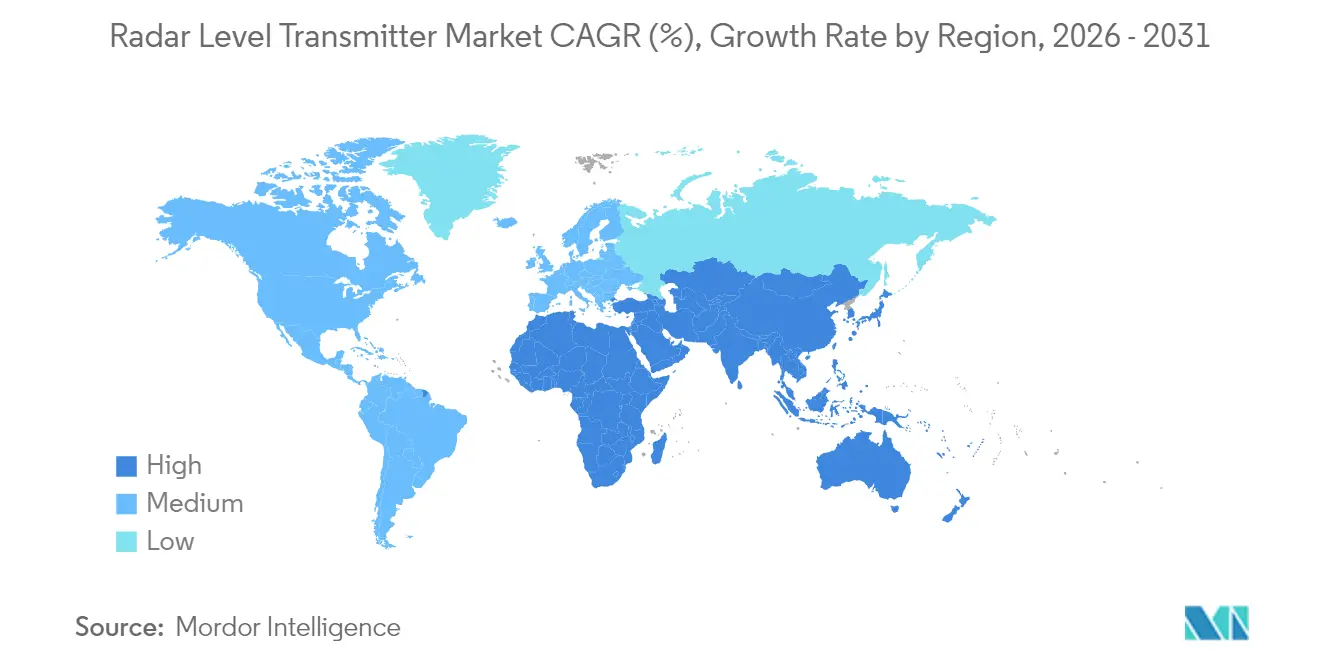

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 31,70 %; der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 7,28 % bis 2031.

- Emerson, Siemens, Endress+Hauser, ABB und Honeywell machten zusammen 53,40 % des globalen Marktanteils für Radar-Füllstandstransmitter im Jahr 2025 aus.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Radar-Füllstandstransmitter

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| 80-GHz-Radar ersetzt Ultraschallsensoren beim Überfüllschutz in EU-Ölterminals | +0.8% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom der Kapitalausgaben für Entsalzungsanlagen im Golfkooperationsrat steigert Radarinstallationen | +0.6% | Naher Osten, Nordafrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Grenzflächenmessung in chinesischen Kohle-zu-Chemikalien-Anlagen | +0.5% | Asiatisch-pazifischer Raum, Kernregion China | Mittelfristig (2–4 Jahre) |

| Nachrüstungswelle von IIoT-fähigen Instrumenten in veralteten US-amerikanischen Wasseraufbereitungsanlagen | +0.4% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von hygienischem Nicht-Kontakt-Radar durch nordamerikanische Craft-Brauereien | +0.2% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schaumtolerantes Radar für Tailings-Dämme im australischen Bergbau | +0.3% | Asiatisch-pazifischer Raum, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

80-GHz-Radar ersetzt Ultraschallsensoren beim Überfüllschutz in EU-Ölterminals

Europäische Vorschriften schreiben einen fortschrittlichen Überfüllschutz vor und veranlassen Betreiber, Ultraschallmessgeräte durch 80-GHz-Radar zu ersetzen. Schmale Strahlwinkel bündeln die Mikrowellenenergie und liefern zuverlässige Messungen selbst durch Dämpfe und Temperaturschwankungen, während kompakte Antennendesigns die Nachrüstung in Tanks mit Schwimmdächern vereinfachen. In Verbindung mit wartungsfreiem Betrieb gewährleistet die Technologie die Einhaltung von Vorschriften und senkt die Lebenszykluskosten.[1]KROHNE Messtechnik, "80-GHz-Radar-Füllstandsmesstechnologie im Detail," krohne.com

Boom der Kapitalausgaben für Entsalzungsanlagen im Golfkooperationsrat steigert Radarinstallationen

Saudi-Arabien, die Vereinigten Arabischen Emirate und Kuwait machen zusammen die Hälfte der weltweiten Entsalzungskapazität aus. Neue Mehrstufenflash- und Umkehrosmoseanlagen erfordern berührungsloses Radar, das korrosiven, hochsalzhaltigen Solen standhält. Die Integration in digitale Steuerungssysteme verbessert die Energieeffizienz und Wasserrückgewinnung und verankert Radar als Standardspezifikation in regionalen EPC-Verträgen.

Nachfrage nach Grenzflächenmessung in chinesischen Kohle-zu-Chemikalien-Anlagen

Geführte Wellradar löst Mehrphasen-Grenzflächenprobleme in Chinas wachsenden Kohle-zu-Chemikalien-Komplexen. Die zuverlässige Erkennung in Behältern mit schwankenden Dielektrizitätskonstanten schützt die Ausbeuten und erfüllt strengere Emissionsvorschriften, was Radar gegenüber Kapazitäts- oder Schwimmertechnologien stärkt.

Nachrüstungswelle von IIoT-fähigen Instrumenten in veralteten US-amerikanischen Wasseraufbereitungsanlagen

Die Initiative zur Modernisierung der Wasseraufbereitungsinfrastruktur in den Vereinigten Staaten treibt die weitverbreitete Einführung von Industrial-Internet-of-Things-fähigen Radar-Füllstandstransmittern voran und ersetzt veraltete mechanische und Ultraschallsysteme durch digital gestützte Lösungen. Kommunale Wasserversorgungsunternehmen priorisieren Radartechnologie aufgrund ihrer Fähigkeit, kontinuierliche, genaue Messungen zu liefern und gleichzeitig Fernüberwachung sowie vorausschauende Wartungsfunktionen zu unterstützen. Die drahtlosen Kommunikationsfähigkeiten der Technologie ermöglichen es Versorgungsunternehmen, den Betrieb zu optimieren und gleichzeitig die Arbeitskosten um bis zu 60 % zu senken – ein entscheidender Aspekt angesichts des Fachkräftemangels in diesem Sektor.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Signalverlust in schaumintensiven Reaktoren | -0.4% | Global, Kernbereich chemische Verarbeitung | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Radartechnikern in der ASEAN | -0.3% | Asiatisch-pazifischer Raum, ASEAN-Länder | Langfristig (≥ 4 Jahre) |

| Hohe Anschaffungskosten im Vergleich zu Ultraschall bei OEM-Skids | -0.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Niedrig-dielektrische Pulver verursachen Genauigkeitsbedenken | -0.2% | Global, Schüttgutanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Signalverlust in schaumintensiven Reaktoren

Dicke Schaumschichten dämpfen Mikrowellen und verursachen Störechos, die die Füllstandsregelung in Ethoxylierungs- oder Fermentationsbehältern beeinträchtigen. Verbesserte Signalverarbeitung und hybride Radar-Kapazitätssonden mildern das Problem, doch die Physik begrenzt nach wie vor die Radardurchdringung bei extremer Schaumbildung.[2]Drexelbrook, "Schaumtrend," drexelbrook.com

Mangel an zertifizierten Radartechnikern in der ASEAN

Die rasche Industrialisierung überholt die Kompetenzentwicklung und verlangsamt die Projektinbetriebnahme sowie die Servicereaktionszeiten in Indonesien, Vietnam und den Philippinen. Von Anbietern geförderte Akademien und E-Learning-Portale zielen darauf ab, die Qualifikationslücke zu schließen, doch die Ergebnisse werden sich schrittweise einstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Berührungsloses Radar festigt die Führungsposition

Berührungslose Sensoren erfassten im Jahr 2025 64,20 % des Umsatzes, was die Präferenz für wartungsfreien Betrieb bei korrosiven oder Hochtemperaturanwendungen widerspiegelt. Das Teilsegment wird mit einer CAGR von 6,58 % wachsen, gestützt durch frequenzmodulierte Dauerstrich-Plattformen (FMCW), die das Signal-Rausch-Verhältnis verbessern. Geführte Wellradar behält eine Nische, wo Grenzflächenerkennung oder starke Schaumbildung vorherrscht. Kompakte 80-GHz-Antennen rüsten nun Behälter nach, die früher auf Ultraschallsonden beschränkt waren, und erweitern die adressierbare Nachfrage für den Markt für Radar-Füllstandstransmitter.

Digitale Fortschritte wie Bluetooth-Inbetriebnahme und interne Sensordiagnose vereinfachen Compliance-Prüfungen und steigern das Wertversprechen der Branche für Radar-Füllstandstransmitter. Anbieter positionieren Selbstüberwachungsfunktionen als Absicherung gegen Fachkräftemangel und erheben Radar zu einem zentralen Knoten in unternehmensweiten Anlagenleistungsplattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzbereich: W-Band beschleunigt sich

Das K-Band (24–26 GHz) hielt im Jahr 2025 noch 37,40 % der Lieferungen und wird für seine Kosteneffizienz und breite Zulassung geschätzt. Dennoch zeigen W-Band-Sensoren (76–81 GHz und 120 GHz) eine CAGR von 7,18 %, da Strahlwinkel unter 3° Rührerblätter und enge Stutzen ignorieren und zuverlässige Messwerte in 40-m-Kolonnen oder schlanken Braukesseln liefern. Zertifizierungsbehörden in den Vereinigten Staaten, der EU und China haben das W-Band für den Prozesseinsatz freigegeben, was Skaleneffekte vorantreibt, die historische Preisaufschläge erodieren. Mit sinkenden Komponentenkosten wird die W-Band-Durchdringung die Wettbewerbspositionierung im Markt für Radar-Füllstandstransmitter neu gestalten.

Nach Anwendung: Feststoffmessung wendet sich zum Besseren

Feststoffe (Schüttpulver & Granulate) hielten im Jahr 2025 noch einen Anteil von 55,35 %, und die Handhabung von Flüssigkeiten, Schlämmen & Grenzflächen wechselt von mechanischen Senkblei-Systemen zu Radar mit einer CAGR von 6,88 %. Innovationen wie Sondenendprojektion und Echtzeit-Staubunterdrückungsalgorithmen ermöglichen genaue Messwerte in Zementsilos und Sojaschrotbehältern. Automatische Oberflächenprofilierung hilft Getreideverarbeitern, die Mischung zu optimieren und Lkw-Beladeverzögerungen zu reduzieren, was die Rolle von Radar in der modernen Lieferkettensteuerung unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wasseraufbereitung überholt Öl und Gas

Öl und Gas behielt den größten Anteil mit 25,70 % des Umsatzes im Jahr 2025; jedoch treiben verschärfte Abwasservorschriften Wasser- und Abwasseranlagen mit einer CAGR von 7,91 % voran. Versorgungsunternehmen wägen die Gesamtbetriebskosten ab und stellen fest, dass das wartungsfreie Design von Radar die höheren Investitionskosten im Vergleich zu Ultraschallgeräten ausgleicht. Die Marktgröße für Radar-Füllstandstransmitter für kommunale Versorgungsunternehmen soll zwischen 2026 und 2031 um 24,47 Millionen USD wachsen, was 12,00 % der inkrementellen globalen Nachfrage entspricht.

Geografische Analyse

Nordamerikas Umsatzanteil von 31,70 % resultiert aus reifen Öl-, Chemie- und Lebensmittelindustrien in Verbindung mit staatlichen Fördermitteln, die digitale Upgrades in der Wasserinfrastruktur begünstigen. Versorgungsunternehmen nutzen cloud-verbundenes Radar, um Außeneinsätze zu reduzieren, während Craft-Brauereien hygienische Modelle einsetzen, die aggressiven Reinigungszyklen standhalten.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 7,28 %, angeführt von chinesischen Kohle-zu-Chemikalien-Anlagen und indischen Smart-City-Abwasserprojekten. Australische Bergbauunternehmen spezifizieren schaumtolerante 80-GHz-Einheiten für das Tailings-Management, und südostasiatische Palmölraffinerien fordern geführte Wellradar-Modelle, die klebrige Medien handhaben.

Europa behält ein stetiges Momentum, angetrieben durch Prozessoptimierung in deutschen Chemiewerken und Methanemissionsvorschriften, die eine genauere Tankmessung auf dem gesamten Kontinent vorschreiben. Skandinavische Versorgungsunternehmen beschaffen energiesparende Radarsensoren für Kaltklima-Reservoirs und betonen Nachhaltigkeit sowie reduzierte Wartungsfahrten.

Der Entsalzungsboom im Nahen Osten verankert die langfristige Nachfrage, während Kupfer- und Lithiumexpansionen in Lateinamerika feststofforientierte Radarinstallationen unterstützen. Afrikas Zement- und Getränkesektoren setzen kostengünstige 24-GHz-Einheiten ein, da die Elektrifizierung voranschreitet.

Wettbewerbslandschaft

Der Markt für Radar-Füllstandstransmitter weist eine mittlere Konzentration auf. Fünf globale Marktführer machten zusammen 54 % des Umsatzes im Jahr 2024 aus, doch regionale Spezialisten und OEM-fokussierte Neueinsteiger halten den Preisdruck moderat. Emersons „Project Beyond” aus dem Jahr 2025 integriert KI-Datenfabrics, die Radar von einem Instrument zu einem Analyseeckpfeiler erheben. Siemens integriert industrielle Grundlagenmodelle, die Radardatensätze für vorausschauende Durchsatzgewinne auf Montagelinien verarbeiten. Die Vereinbarung von Endress+Hauser mit SICK erweitert sein Portfolio um Gasanalyse und schafft integrierte Angebotssynergien.

VEGAs Expansion in Nordamerika verkürzt Lieferzeiten, während KROHNE seinen Erstbewegungs-Vorteil im W-Band nutzt, um Nachrüstprojekte zu gewinnen. Honeywells Allianz mit Danfoss adressiert Interoperabilitätsprobleme in hybriden Leitständen und stellt sicher, dass Radar-Tags nahtlos in Edge-to-Cloud-Historiker einfließen. Start-ups, die auf drahtlose, batteriebetriebene 80-GHz-Geräte abzielen, fordern etablierte Anbieter bei der Fernüberwachung von Tanklagern heraus, doch Skalierungshürden bestehen weiterhin.

Marktführer im Bereich Radar-Füllstandstransmitter

Emerson Electric Co.

Siemens AG

Endress+Hauser Group

ABB Ltd.

VEGA Grieshaber KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Emerson startete Project Beyond, eine umfassende softwaredefinierte Unternehmensoperationsplattform, die KI, Datenmanagement und Cybersicherheit integriert, um industrielle Automatisierungstechnologiestacks zu modernisieren, ohne vollständige Systemüberholungen zu erfordern. Die Datenfabric- und KI-Orchestrierungsfähigkeiten der Plattform positionieren Radar-Füllstandstransmitter als Schlüsselkomponenten in Automatisierungsarchitekturen der nächsten Generation.

- März 2025: Siemens beschleunigte seine KI-gesteuerte Industrieinitiative durch Partnerschaften mit Microsoft und entwickelte industrielle Grundlagenmodelle zur Steigerung von Produktivität und operativer Exzellenz in Fertigungssektoren. Die Leistungen des Unternehmens bei virtuellen speicherprogrammierbaren Steuerungen bei Audi demonstrieren den Wandel hin zu softwaredefinierten Fertigungssystemen.

- Januar 2025: Die strategische Partnerschaft zwischen SICK und Endress+Hauser wurde operativ, wobei Endress+Hauser die globale Vertriebs- und Serviceverantwortung für die Prozessanalysatoren und Gasdurchflussmesser von SICK übernahm. Das Gemeinschaftsunternehmen beschäftigt rund 730 Mitarbeiter und konzentriert sich auf die Entwicklung nachhaltiger Prozesstechnologien.

- Januar 2025: ABB meldete starke Ergebnisse für das vierte Quartal 2024 mit Aufträgen in Höhe von 8,1 Milliarden USD, angetrieben durch eine robuste Nachfrage in den Bereichen Rechenzentren und Versorgungsunternehmen. Der Fokus des Unternehmens auf Akquisitionen und Innovationen im Bereich Energieeffizienzlösungen unterstützt die Integration von Radartechnologie in intelligente Infrastrukturanwendungen.

Umfang des globalen Berichts über den Markt für Radar-Füllstandstransmitter

Die Radar-Füllstandsmesstechnologie basiert auf einem Echosignal, das von der Oberfläche zurückreflektiert wird. Radar-Füllstandstransmitter liefern daher genaue und zuverlässige Ergebnisse für alle Flüssigkeiten und Feststoffe unter hohem Druck und hohen Temperaturen. Radar-Füllstandstransmitter werden idealerweise in rauen Umgebungen eingesetzt, in denen Staub, Dampf oder eine schaumige Oberfläche den Einsatz von Ultraschallmessungen verhindert. Die Marktstudie umfasst ferner eine Segmentierung nach Technologie (Kontaktsystem und Nicht-Kontaktsystem), Anwendung (Flüssigkeiten, Schlämme und Grenzflächen sowie Feststoffe), verschiedenen Endverbraucherbranchen (Öl und Gas, Lebensmittel und Getränke, Wasser und Abwasser, Chemie und Petrochemie, Metall und Bergbau sowie Zement, Papier und Zellstoff, Pharmazeutika usw. im Segment sonstige Endverbraucherbranchen) und eine regionale Analyse.

| Kontaktsystem (Geführte Wellradar) | |

| Nicht-Kontaktsystem (Freiraum-Radar) | FMCW-Radar |

| Gepulstes Radar |

| C- und X-Band (6–12 GHz) |

| K-Band (24–26 GHz) |

| W-Band (76–81 und 120 GHz) |

| Flüssigkeiten, Schlämme und Grenzflächen |

| Feststoffe (Schüttpulver und Granulate) |

| Öl und Gas |

| Chemie und Petrochemie |

| Wasser und Abwasser |

| Lebensmittel und Getränke |

| Stromerzeugung |

| Pharmazeutika und Biotechnologie |

| Metalle und Bergbau |

| Marine und Schiffbau |

| Sonstige Branchen (Zellstoff und Papier, Zement) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Kontaktsystem (Geführte Wellradar) | |

| Nicht-Kontaktsystem (Freiraum-Radar) | FMCW-Radar | |

| Gepulstes Radar | ||

| Nach Frequenzbereich | C- und X-Band (6–12 GHz) | |

| K-Band (24–26 GHz) | ||

| W-Band (76–81 und 120 GHz) | ||

| Nach Anwendung | Flüssigkeiten, Schlämme und Grenzflächen | |

| Feststoffe (Schüttpulver und Granulate) | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemie und Petrochemie | ||

| Wasser und Abwasser | ||

| Lebensmittel und Getränke | ||

| Stromerzeugung | ||

| Pharmazeutika und Biotechnologie | ||

| Metalle und Bergbau | ||

| Marine und Schiffbau | ||

| Sonstige Branchen (Zellstoff und Papier, Zement) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Radar-Füllstandstransmitter?

Der Markt wird im Jahr 2026 auf 640,63 Millionen USD geschätzt und soll bis 2031 auf 844,57 Millionen USD ansteigen.

Welche Region wächst am schnellsten im Bereich Radar-Füllstandstransmitter?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 7,28 %, angetrieben durch den industriellen Ausbau in China, Indien und Südostasien.

Warum verdrängen 80-GHz-Radarsensoren Ultraschallgeräte in Ölterminals?

Schmale Strahlwinkel, Unempfindlichkeit gegenüber Dämpfen und Temperaturschwankungen sowie die Einhaltung neuer EU-Vorschriften zum Überfüllschutz machen 80-GHz-Radar zuverlässiger.

Welche Endverbraucherbranche wird das höchste Wachstum verzeichnen?

Wasser- und Abwasserbehandlung führt mit einer CAGR von 7,91 %, da Versorgungsunternehmen Anlagen digitalisieren und strengere Einleitungsvorschriften erfüllen.

Wie verbessert die W-Band-Frequenz die Messgenauigkeit?

Die hohe Frequenz des W-Bandes erzeugt Strahlwinkel unter 3°, die Behältereinbauten vermeiden und eine schärfere Auflösung für eng beieinanderliegende Flüssigkeitsgrenzflächen liefern.

Was hemmt eine breitere Radareinführung in ASEAN-Märkten?

Ein Mangel an zertifizierten Technikern erschwert Installation und Wartung und verzögert Projekte trotz starker Nachfrage.

Seite zuletzt aktualisiert am: