Marktgröße und Marktanteil synthetischer Aperturradare

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

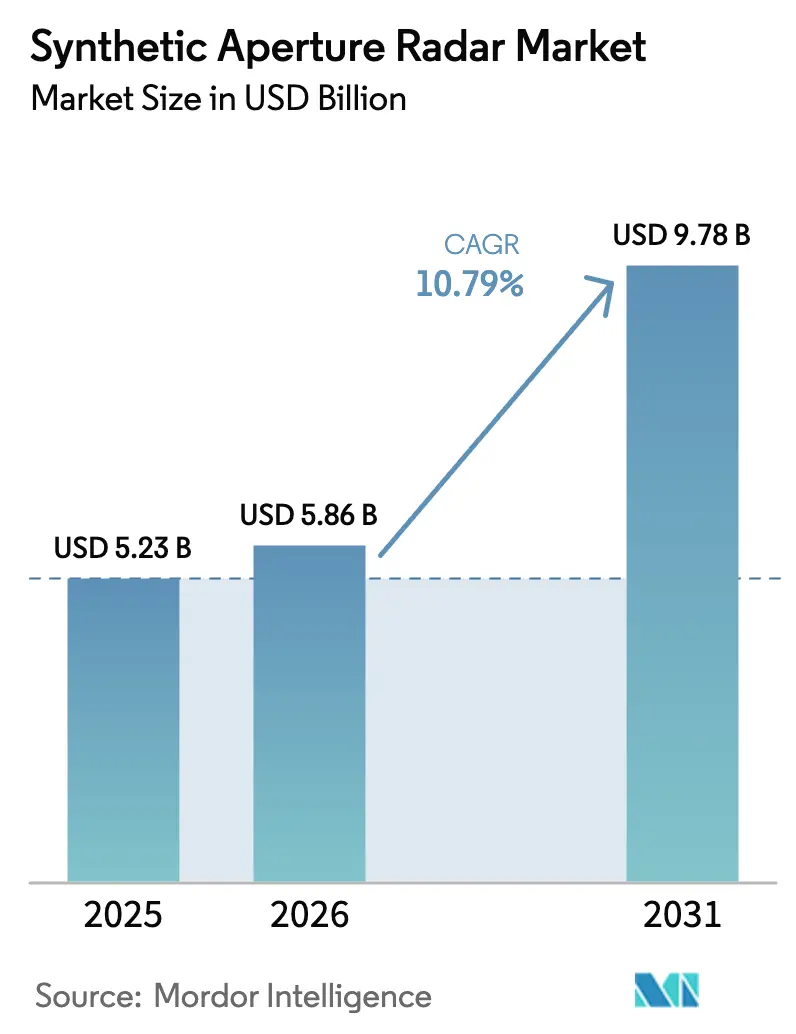

| Marktgröße (2026) | 5.86 Milliarden US-Dollar |

| Marktgröße (2031) | 9.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

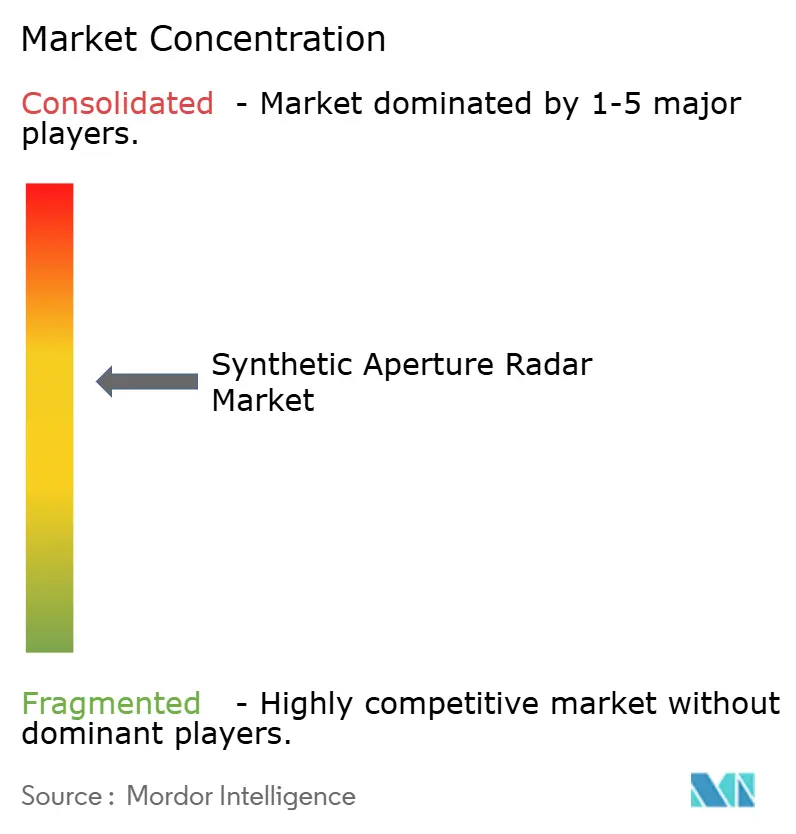

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für synthetische Aperturradare von Mordor Intelligence

Die Marktgröße für synthetische Aperturradare wird voraussichtlich von 5,23 Milliarden USD im Jahr 2025 und 5,86 Milliarden USD im Jahr 2026 auf 9,78 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 10,79 % verzeichnen.

Dieses Wachstum spiegelt eine Neuausrichtung der Branche hin zu proliferierten Kleinsatellitenkonstellationen wider, die Wiederholungszeiten auf unter einen Tag komprimieren und die kommerzielle Bildauflösung in Richtung 16 Zentimeter treiben. Verteidigungsministerien in Europa und Nordamerika verlagern Beschaffungsbudgets von maßgeschneiderten Plattformen hin zu abonnementbasierten Daten-Feeds, während kommerzielle Kunden SAR-Daten für die Überwachung der InfrastrukturIntegrität, die maritime Lageerfassung und die Katastrophenhilfe nutzen. Der Wettbewerbsdruck nimmt zu, da New-Space-Betreiber Cloud-native Liefermodelle einführen, und die Spektrumüberlastung in X-Band und C-Band drängt die Branche in Richtung Ka-Band-Architekturen. Staatliche Kohlenstoffüberwachungsmandate in Europa und Nordamerika fügen einen weiteren dauerhaften Wachstumsvektor hinzu, indem sie den Einsatz interferometrischer Techniken zur Verfolgung von Oberflächendeformationen institutionalisieren.

Wichtigste Erkenntnisse des Berichts

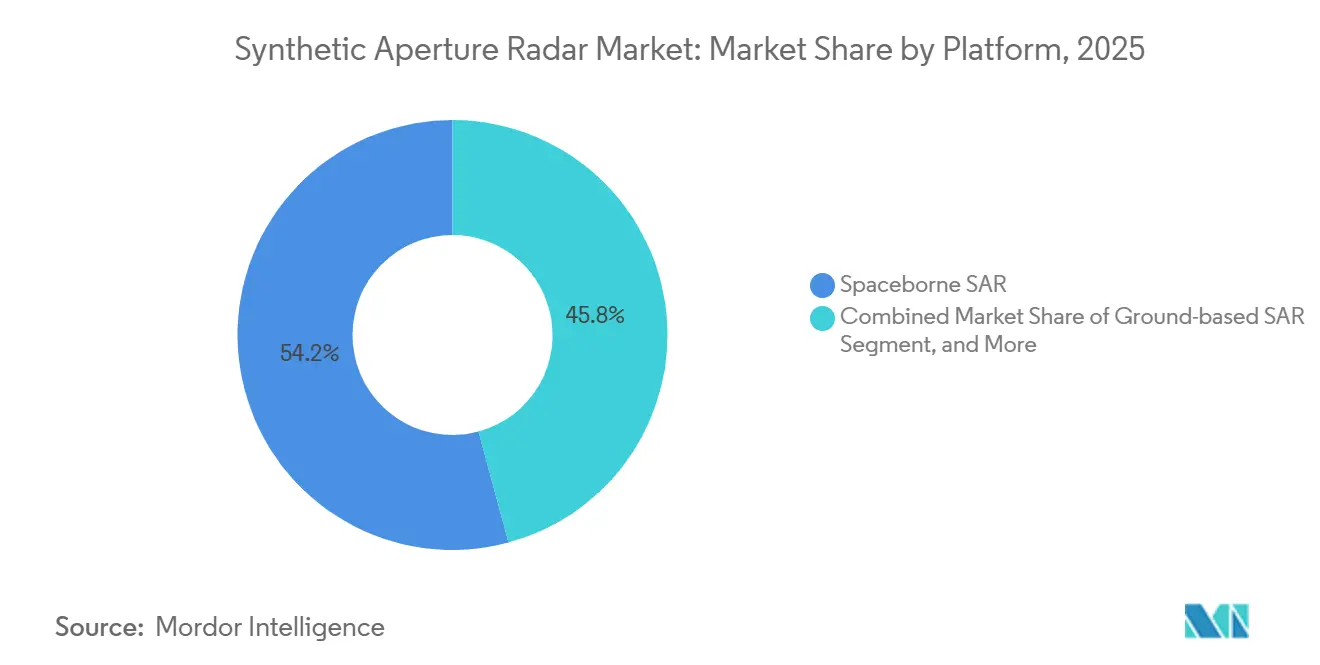

- Nach Plattform führten weltraumgestützte Systeme mit einem Umsatzanteil von 54,19 % im Jahr 2025; seegestützte Systeme werden voraussichtlich bis 2031 mit einer CAGR von 11,29 % wachsen.

- Nach Frequenzband dominierte das X-Band mit einem Umsatzanteil von 35,28 % im Jahr 2025; das Ka-Band wird voraussichtlich bis 2031 mit einer CAGR von 11,16 % wachsen.

- Nach Komponente hielten Antennen im Jahr 2025 einen Anteil von 27,16 % an der Marktgröße für synthetische Aperturradare, während Datenprozessoren und Software voraussichtlich bis 2031 mit einer CAGR von 12,01 % wachsen werden.

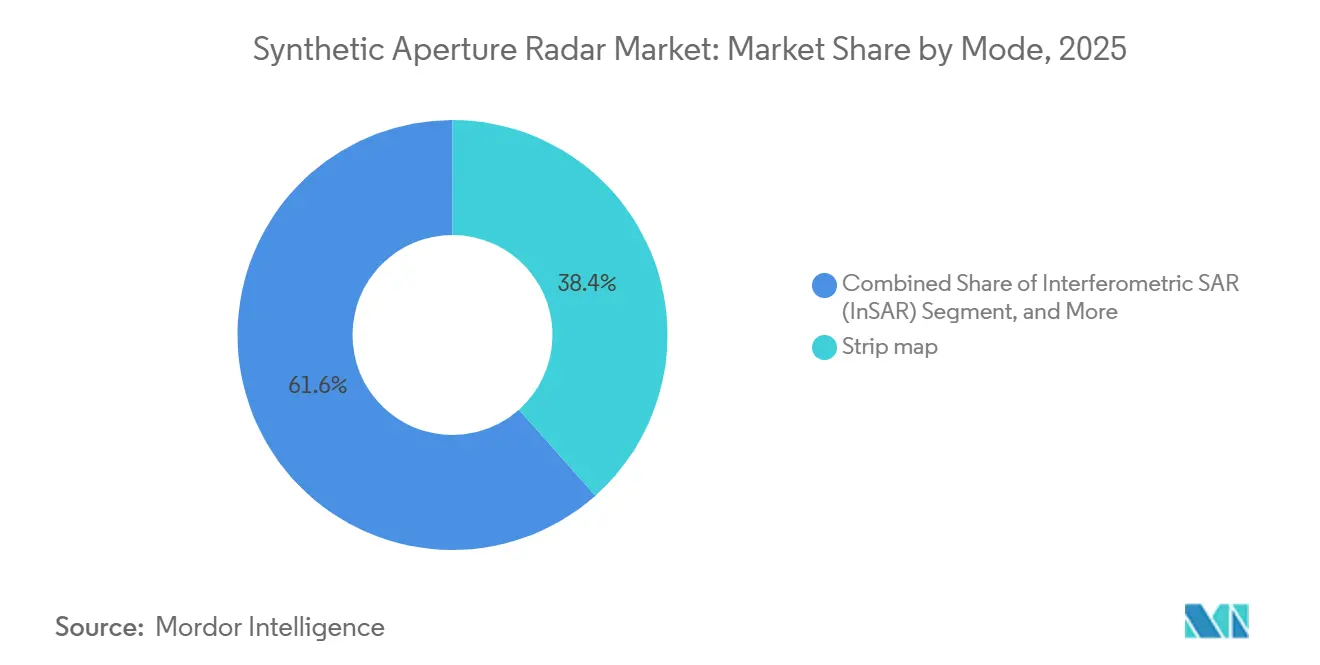

- Nach Modus entfiel im Jahr 2025 ein Anteil von 38,43 % des Marktanteils für synthetische Aperturradare auf den Stripmap-Modus; interferometrisches SAR wird voraussichtlich bis 2031 mit einer CAGR von 11,59 % wachsen.

- Nach Anwendung entfielen auf Militär und Verteidigung 48,67 % des Umsatzes im Jahr 2025; die Infrastrukturüberwachung wird voraussichtlich bis 2031 eine CAGR von 11,95 % verzeichnen.

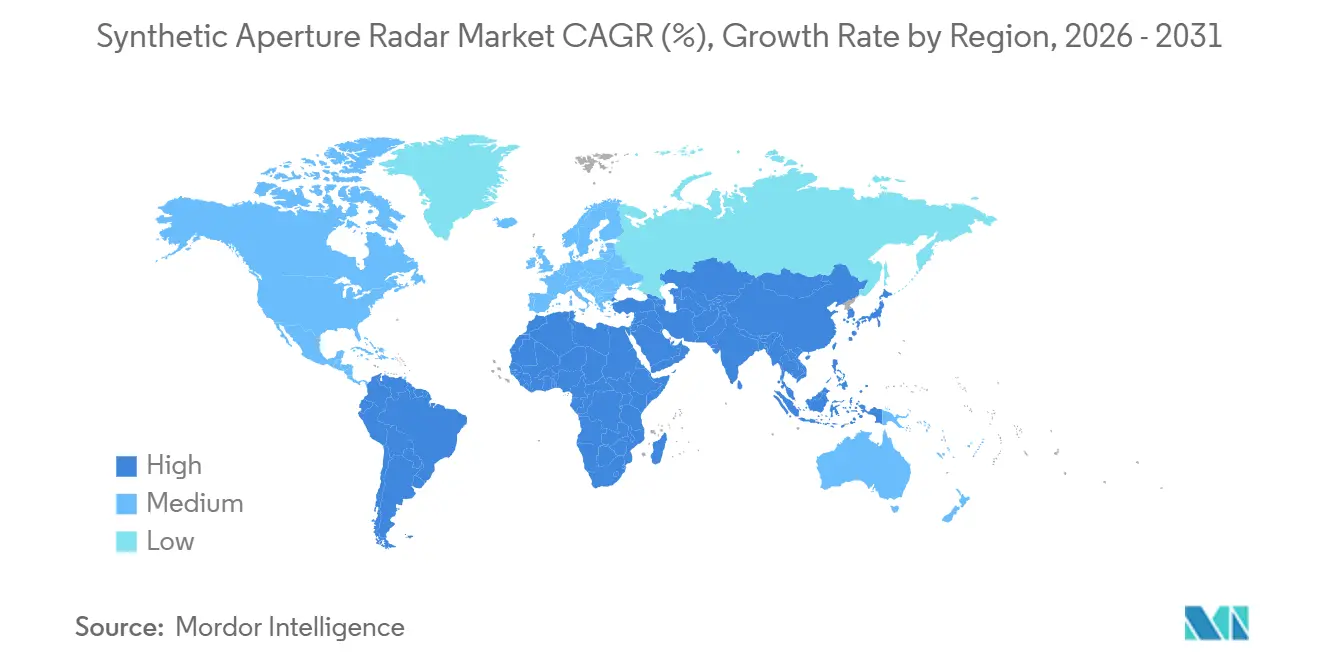

- Nach Geografie führte Nordamerika mit einem Anteil von 41,39 % im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 12,22 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für synthetische Aperturradare

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erhöhte Überwachungsbudgets im Verteidigungssektor | +2.30% | Global, konzentriert in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Proliferation von Kleinsatelliten-SAR-Konstellationen | +2.80% | Global, angeführt von Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Allwetter-Katastrophenschutzbildgebung | +1.40% | Global, Spitzenauswirkung im asiatisch-pazifischen Raum, Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte SAR-Analyseservicemodelle | +1.90% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Multistatische SAR-Konstellationen (≤ 30-Minuten-Wiederholungszeit) | +1.20% | Global, erste Einsätze in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Souveräne ISR-Nachfrage aus Ländern mittlerer Ebene | +1.60% | Asiatisch-pazifischer Raum, Naher Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Kohlenstoffüberwachungsmandate zur Einhaltung der Netto-Null-Ziele | +1.10% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Überwachungsbudgets im Verteidigungssektor

Verteidigungsbehörden priorisieren nun kommerzielle SAR-Abonnements gegenüber dem Aufbau souveräner Satelliten, da Abonnements die Beschaffungszeit verkürzen und das geopolitische Risiko auf mehrere Anbieter verteilen. Finnland vergab im November 2024 einen Auftrag über 158 Millionen EUR (172 Millionen USD) an ICEYE für eine dauerhafte Abdeckung, und Polen folgte 2025 mit einem Vertrag über 227 Millionen USD.[1]Jason Rainbow, "ICEYE gewinnt finnischen Verteidigungsvertrag über 158 Millionen EUR," SpaceNews, spacenews.com Griechenland und die Niederlande unterzeichneten zusätzliche Vereinbarungen im Gesamtwert von 150 Millionen USD, was zeigt, dass kleinere NATO-Mitglieder schnell aktualisiertes SAR als wesentlich für die Geheimdienstdominanz betrachten. Das Oberon-Programm des Vereinigten Königreichs widmete 127 Millionen GBP (161 Millionen USD) der Integration kommerzieller Feeds in gemeinsame Fusionszentren und umging dabei traditionelle Hauptauftragnehmermodelle.[2]Verteidigungsministerium des Vereinigten Königreichs, "Verteidigungsraumstrategie: Oberon-Programm," gov.uk Diese Vereinbarungen zeigen, dass Budgetzuweisungen zunehmend Analysesoftware und Bodensegment-Upgrades gegenüber dem Bau neuer Raumfahrzeuge bevorzugen.

Proliferation von Kleinsatelliten-SAR-Konstellationen

Betreiber haben bestätigt, dass Konstellationen aus 50–100 Satelliten stündliche Wiederholungsintervalle bei geringerem Kapitalrisiko als ein einzelnes schweres Raumfahrzeug liefern. ICEYE betrieb im November 2025 62 Satelliten, die jeweils weniger als 100 Kilogramm wiegen und dennoch eine Auflösung von 16 Zentimetern sowie Schwadbreiten von 400 Kilometern bieten.[3]ICEYE, "Generation-4-Produktblatt," iceye.com Die Acadia-Serie von Capella Space zielt bis 2027 auf 36 Satelliten mit Auflösung unter einem Meter ab, und Umbra plant weitere Starts zur Erweiterung der globalen Abdeckung.[4]Capella Space, "Acadia-Konstellationserweiterung," capellaspace.com Das verteilte Modell unterstützt eine schrittweise Technologieaktualisierung alle zwei Jahre und ermöglicht eine Aufgabenerhöhung in Krisenzeiten, ohne die Betriebszeit zu beeinträchtigen.

KI-gesteuerte SAR-Analyseservicemodelle

Modelle des maschinellen Lernens automatisieren nun die Schiffserkennung, Veränderungsanalyse und Deformationskartierung und verlagern den Umsatz hin zu Cloud-basierten Erkenntnissen anstelle von Pixel-Downloads. Die Mission der Europäischen Weltraumorganisation bewies, dass bordeigene KI Szenen filtern und das Downlink-Volumen um 70 % reduzieren kann. Das KI4SAR-Toolkit von ICEYE liefert vortrainierte Modelle über Cloud-APIs, während Amazon Web Services und Google Earth Engine SAR-Bibliotheken hosten, die Nicht-Spezialisten im Petabyte-Maßstab abfragen können. Diese Fortschritte erschließen neue adressierbare Märkte in den Bereichen Versicherung, Finanzen und Logistik, in denen Nutzer keine Fernerkundungsexpertise besitzen, aber dennoch verwertbare Erkenntnisse benötigen.

Nachfrage nach Allwetter-Katastrophenschutzbildgebung

Katastrophenschutzbehörden verlassen sich auf SAR für die Hochwasserkartierung, Erdbebendeformation und Erdrutscherkennung, da optische Sensoren bei Nacht oder unter Wolken versagen. Der Copernicus-Katastrophenschutzdienst verarbeitete 2024–2025 mehr als 1.200 SAR-Aktivierungen und lieferte dabei häufig innerhalb von 12 Stunden eine flächendeckende Abdeckung. Die NASA integriert bevorstehende NISAR-L-Band-Daten zur Überwachung asiatischer Flusseinzugsgebiete, in denen Monsunwolken optische Wiederholungsbesuche wochenlang blockieren. Betreiber positionieren Bodenstationen in der Nähe katastrophengefährdeter Regionen vor, um die Latenz zu reduzieren und humanitäre Reaktionszeitpläne einzuhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Entwicklungs- und Startkosten für weltraumgestütztes SAR | -1.80% | Global, am stärksten in Schwellenmärkten und Ländern mittlerer Ebene | Mittelfristig (2–4 Jahre) |

| Leistungs- und Downlink-Grenzen bei Kleinsatellitenplattformen | -1.30% | Global, konzentriert bei Kleinsatellitenbetreibern | Kurzfristig (≤ 2 Jahre) |

| HF-Spektrumüberlastung in X-Band und C-Band | -0.90% | Global, Spitzeninterferenz in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Exportkontrollhindernisse für Dual-Use-SAR-Nutzlasten | -1.10% | Global, am restriktivsten für Technologietransfers in den Nahen Osten, nach Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungs- und Startkosten für weltraumgestütztes SAR

Selbst miniaturisierte SAR-Nutzlasten erfordern präzise Phased-Array-Antennen, Hochleistungssender und strahlungsgehärtete Prozessoren, was die Hardwarekosten pro Einheit im Bereich von 15 Millionen bis 30 Millionen USD hält. Obwohl Rideshare-Starts die Ticketpreise gesenkt haben, zahlt eine Mission der 500-Kilogramm-Klasse allein für den Start noch 10 Millionen bis 20 Millionen USD. Länder mittlerer Ebene wechseln häufig zu Datenabonnements, da souveräne Programme eine Vorfinanzierung und lange Qualifizierungszyklen erfordern. Versicherungsprämien erhöhen die Kosten um weitere 10 %–15 %, da ausfahrbare Antennen und Hochleistungsverstärker das Risikoprofil im Orbit erhöhen.

Leistungs- und Downlink-Grenzen bei Kleinsatellitenplattformen

Ein 100-Kilogramm-Satellit erzeugt aus Solarzellen nur 200–400 Watt, während eine hochauflösende Stripmap-Aufnahme eine Spitzenleistung von nahezu 1 Kilowatt erfordert, was Betreiber zwingt, die Bildgebung im Tastverhältnis zu betreiben und Lücken in Kauf zu nehmen. Eine einzelne hochauflösende Szene kann 10 Gigabit überschreiten, aber typische X-Band- oder Ka-Band-Downlinks erreichen Spitzenwerte von 1 Gigabit pro Sekunde, was mehrere Bodenstationsdurchgänge erfordert. ICEYE gleicht die Diskrepanz mit bordeigener Komprimierung und Warteschlangen-Downloads aus, aber Betreiber müssen dennoch die Wiederholungsfrequenz gegen Datendurchsatz-Engpässe abwägen. Der Übergang zu Ka-Band verringert die Spektrumüberlastung, bringt jedoch Regenabschwächungsprobleme in tropischen Regionen mit sich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Dominanz weltraumgestützter Systeme mit aufkommendem maritimen Potenzial

Weltraumgestützte Plattformen erwirtschafteten 2025 54,19 % des Umsatzes und unterstreichen damit ihre unübertroffene Fähigkeit, gesperrte Gebiete abzubilden und globale Abdeckung ohne Überflugsgenehmigungen zu liefern. Die Marktgröße für synthetische Aperturradare bei weltraumgestützten Systemen wird dank sinkender Startpreise, kleinerer Busarchitekturen und direkter Cloud-Downlink-Pipelines, die Aufgaben-zu-Lieferzyklen verkürzen, stetig steigen. Seegestützte Systeme, obwohl heute noch klein, werden voraussichtlich bis 2031 eine CAGR von 11,29 % verzeichnen, da Marinen Patrouillenfahrzeuge mit kompakten X-Band-Radaren ausstatten, die Lücken schließen, die durch Satelliten-Wiederholungsintervalle entstehen.

Weltraumgestützte Konstellationen profitieren von Skaleneffekten, und Betreiber aktualisieren die Technologie alle 24 Monate statt im jahrzehntelangen Rhythmus älterer Raumfahrzeuge. Maritime Installationen nutzen die Schiffsleistung und Rumpfstabilität, um größere Antennen als Luftdrohnen zu beherbergen, was die Erkennung schwer beobachtbarer Schiffe in Küstengewässern verbessert. Luftgestütztes SAR, das bemannte Flugzeuge und unbemannte Luftfahrzeuge umfasst, behält taktische Relevanz, da Echtzeit-Sichtverbindungen eine schnelle Zielbekämpfung ermöglichen. Bodengestütztes SAR bleibt eine Nischenanwendung für die millimetergenaue Überwachung von Staudämmen und Minen, liefert jedoch unschätzbare Kalibrierungsdaten für Systeme im Orbit. Insgesamt stellen diese Dynamiken sicher, dass der Markt für synthetische Aperturradare weiterhin Mehrplattformarchitekturen integriert, die Abdeckung gegen Latenz in missionsspezifischen Verhältnissen abwägen.

Nach Frequenzband: X-Band-Reife gegenüber Ka-Band-Präzision

Das X-Band erfasste 35,28 % des Umsatzes im Jahr 2025 und wird das Arbeitspferd des Marktes für synthetische Aperturradare bleiben, da seine 3-Zentimeter-Wellenlänge Auflösung und atmosphärische Dämpfung ausbalanciert. Betreiber bevorzugen das X-Band für die maritime Tag-Nacht-Überwachung, die Erkennung beweglicher Ziele und die Stadtkartierung. Das Ka-Band, das derzeit mit einer CAGR von 11,16 % wächst, verspricht eine Auflösung unter einem Dezimeter, die Anwendungsfälle der Infrastrukturüberwachung erschließt, kämpft jedoch mit Regenabschwächung, die die Zuverlässigkeit in äquatorialen Klimazonen einschränkt.

Die längere Wellenlänge des L-Bandes durchdringt Vegetation und Boden, was es für die Analyse der Entwaldung und Erdbebendeformationsstudien unverzichtbar macht, wie die bevorstehende NISAR-Mission hervorhebt. Das C-Band liegt in der Mitte und bietet eine breitere Schwadabdeckung für die Eisverfolgung und maritime Lageerfassung, während S-Band und Ku-Band spezialisierte Missionen wie Doppelfrequenz-Interferometrie und Hochdurchsatzexperimente unterstützen. Frequenzdiversitätsstrategien, die X-Band-Zuverlässigkeit mit Ka-Band-Schärfe kombinieren, entstehen und ermöglichen es Betreibern, Dienste basierend auf der Toleranz der Kunden gegenüber Wetterrisiken und Auflösungsanforderungen zu staffeln.

Nach Komponente: Hardwareanteil verschiebt sich in Richtung Softwaredifferenzierung

Antennenbaugruppen machten 27,16 % des Komponentenumsatzes im Jahr 2025 aus, da Phased-Array-Technologien nach wie vor Premiumpreise erzielen. Datenprozessor- und Softwarelinien werden jedoch voraussichtlich mit einer CAGR von 12,01 % wachsen, da der Wert von Hardware zu Algorithmen migriert, die Analysen nahezu in Echtzeit liefern. Die Marktgröße für synthetische Aperturradare im Bereich Cloud-Verarbeitung steigt jedes Mal, wenn ein Betreiber APIs bereitstellt, die es Nicht-Experten ermöglichen, Deformations- oder Schiffsverfolgungsprodukte in Minuten abzufragen.

Galliumnitrid-Leistungsverstärker und softwaredefinierte Radios machen Sender und Empfänger zur Massenware und senken die Eintrittsbarrieren für New-Space-Unternehmen. Leistungssubsysteme stehen vor thermischen Einschränkungen bei kleinen Bussen, was Innovationen bei ausfahrbaren Kühlkörpern und Batteriechemien erfordert, um einen Hochlastbetrieb aufrechtzuerhalten. Antennenhersteller reagieren mit leichteren Metaoberflächen-Reflektoren und digitalen Strahlformungsnetzwerken, die die Masse reduzieren, ohne die Verstärkung zu beeinträchtigen, aber der strategische Schwerpunkt liegt nun bei KI-Modellen, die Schiffe klassifizieren, Überschwemmungen vorhersagen oder millimetergroße Brückendurchbiegungen erkennen.

Nach Modus: Stripmap-Breite konkurriert mit InSAR-Präzision

Der Stripmap-Modus behielt 2025 einen Umsatzanteil von 38,43 %, da er eine pragmatische Mischung aus Auflösung und weiträumiger Abdeckung für Aufklärung und Landnutzungsänderungserkennung bietet. Im Gegensatz dazu wird interferometrisches SAR voraussichtlich bis 2031 mit einer CAGR von 11,59 % wachsen, angetrieben durch regulatorische Mandate, die eine kontinuierliche Deformationsüberwachung von Brücken, Pipelines und Eisenbahnkorridoren in der Europäischen Union erfordern.

Der Spotlight-Modus bietet Auflösungen unter 50 Zentimetern, die von Verteidigungsbehörden für die Zielbekämpfung in gesperrten Gebieten geschätzt werden, aber seine enge Szenegröße begrenzt die kommerzielle Skalierbarkeit. ScanSAR deckt Schwaden von mehr als 400 Kilometern ab, was es für maritime Patrouillen und Katastrophenbeurteilungen unverzichtbar macht, obwohl die Auflösung bei etwa 20 Metern ihren Höchstwert erreicht. Polarimetrisches SAR ermöglicht die Biomasseabschätzung und Landbedeckungsklassifizierung, bleibt aber aufgrund der hohen Verarbeitungskomplexität forschungsorientiert. Da Kunden sowohl Abdeckung als auch Präzision fordern, kombinieren Betreiber zunehmend Modi innerhalb eines einzigen Durchgangs, indem sie Spotlight auf hochprioritäre Ziele planen und gleichzeitig Stripmap-Kontext an den Flanken erfassen – eine Praxis, die den Umsatz pro Orbit im Markt für synthetische Aperturradare optimiert.

Nach Anwendung: Verteidigungskern, Infrastrukturmomentum

Militär und Verteidigung trugen 2025 48,67 % des Umsatzes bei und festigten damit ihre Rolle als Ankerkunden für den Markt für synthetische Aperturradare. Die Infrastrukturüberwachung, die voraussichtlich mit einer CAGR von 11,95 % wachsen wird, skaliert, weil millimetergenaues InSAR strukturelle Ermüdung vor einem katastrophalen Versagen aufdeckt. Erdbeobachtung und Umweltüberwachung bleiben für die Klimawissenschaft und die Kohlenstoffbilanzierung unverzichtbar, während Öl- und Gasunternehmen SAR einsetzen, um Offshore-Lecks und onshore Bodensenkungen zu erkennen.

Die maritime Überwachung nutzt Weitschwadenmodelle, um illegale Fischerei und Ölverschmutzungen zu erkennen, wobei die Europäische Agentur für die Sicherheit des Seeverkehrs im Jahr 2024 allein 500.000 Schiffserkennungen verarbeitete. Katastrophenschutzbehörden nutzen die Wolkendurchdringungsfähigkeit von SAR, um Überschwemmungen innerhalb von Stunden zu kartieren, und Landwirtschaftsakteure integrieren Bodenfeuchtigkeitsaufnahmen in Ertragsmodelle. Da Cloud-Plattformen Analysen automatisieren, treten nicht-traditionelle Branchen wie Versicherungen und Rohstoffhandel in den Nachfragepool ein und stellen sicher, dass sich die Marktchancen für synthetische Aperturradare weit über den Verteidigungssektor hinaus diversifizieren.

Geografische Analyse

Nordamerika dominierte 2025 mit 41,39 % des Umsatzes dank mehrjähriger Bildgebungsbeschaffungen durch das Nationale Aufklärungsamt und die Nationale Geospatial-Geheimdienstagentschaft, deren gemeinsame Verträge mit ICEYE, Capella Space und Umbra 400 Millionen USD überstiegen. Kanadas RADARSAT-Konstellationsmission stärkte die arktische Souveränität durch die Bereitstellung von C-Band-Daten für die Eiskartierung und maritime Sicherheit. Mexiko initiierte Pilotprogramme für Hochwasserhilfe und Grenzüberwachung, wenn auch mit begrenzten Budgets, und nutzte dabei kommerzielle Abonnements anstelle souveräner Raumfahrzeuge.

Der asiatisch-pazifische Raum wird voraussichtlich das Wachstum mit einer CAGR von 12,22 % bis 2031 anführen, da China, Indien, Japan und Südkorea in souveräne Konstellationen investieren, um strategische Autonomie zu sichern. Indiens NASA-ISRO-NISAR-Mission, die für 2026 geplant ist, wird eine 12-tägige Wiederholungsinterferometrie über alle Landmassen liefern und die Überwachung von Himalaya-Erdrutschen und Küstensenkungsstudien ermöglichen. Japans ALOS-4, das im März 2024 gestartet wurde, führte eine verbesserte L-Band-Durchdringung für Ernte- und Waldanalysen ein. Chinas Gaofen-3-Serie und aufstrebende kommerzielle Akteure skalieren die Kapazität für die Überwachung der Neuen Seidenstraße, während Südkorea einen Start für sein erstes einheimisches hochauflösendes SAR im Jahr 2027 anstrebt. Südostasien nutzt den Copernicus-Katastrophenschutzdienst für Taifun- und Hochwasserkartierung, wobei 2024–2025 über 200 Aktivierungen verzeichnet wurden.

Europa behauptet seine Führungsposition in der Open-Data-Politik durch Sentinel-1 und das Mandat des Europäischen Bodenbewegungsdienstes, das eine millimetergenaue Deformationsüberwachung kritischer Infrastrukturen erfordert. Deutschland, Frankreich, Italien und das Vereinigte Königreich verfügen über parallele nationale Programme, die die Abhängigkeit von gemeinsamen Ressourcen absichern. Der Nahe Osten beschleunigt die Einführung, wie die 2024 gestartete Space42-Foresight-Konstellation der Vereinigten Arabischen Emirate für die maritime Sicherheit im Persischen Golf zeigt. Afrika und Südamerika liegen bei den absoluten Ausgaben zurück, nutzen aber internationale Chartas für den Zugang zu Bildmaterial für Landwirtschaft und Katastrophenhilfe, wobei Brasilien sich auf die Überwachung der Entwaldung im Amazonasgebiet konzentriert.

Wettbewerbslandschaft

Der Wettbewerb im Markt für synthetische Aperturradare konzentriert sich auf Auflösung, Wiederholungsfrequenz und Latenz von der Aufgabenstellung bis zur Lieferung. Etablierte Verteidigungsunternehmen wie Lockheed Martin, Northrop Grumman, RTX, BAE Systems, Thales, Leonardo und Airbus dominieren kapitalintensive Großsatelliten- und Luftfahrtsegmente. New-Space-Unternehmen wie ICEYE, Capella Space und Umbra verändern das Spielfeld durch den Start agiler Konstellationen, die die Technologie alle zwei Jahre aktualisieren, und zwingen etablierte Unternehmen dazu, Partnerschaften einzugehen, zu akquirieren oder eigene Kleinsatelliteneinheiten aufzubauen.

Der Generation-4-Bus von ICEYE erreicht eine Auflösung von 16 Zentimetern mit einer Schwadbreite von 400 Kilometern auf Raumfahrzeugen unter 100 Kilogramm und beweist, dass kleine Satelliten mit älteren Systemen mithalten können, während das Einheitenrisiko reduziert wird. Capella Space sicherte sich 2025 eine Vertragsverlängerung mit der Nationalen Geospatial-Geheimdienstagentschaft im Wert von rund 150 Millionen USD, was den staatlichen Appetit auf kommerzielle Kapazitäten unterstreicht. Die Untermeter-Konstellation von Umbra erweitert die Abdeckung über umstrittene maritime Korridore und veranlasst traditionelle Hauptauftragnehmer, Nutzlastslots oder Datenabonnementpakete zu vermarkten, um relevant zu bleiben.

Regulatorische Rahmenbedingungen prägen den Wettbewerb: Wassenaar-Exportbeschränkungen begrenzen Dual-Use-Technologietransfers, was westliche Anbieter indirekt schützt, indem neue Marktteilnehmer im Nahen Osten und in Afrika eingeschränkt werden. Die Spektrumüberlastung in X-Band und C-Band fördert Investitionen in Ka-Band- und multistatische Architekturen, die Sender- und Empfängerfunktionen verteilen und dadurch die Leistungsbudgets pro Satellit senken. Standardisierungsinitiativen wie IEEE P3397 für Bildqualitätsmetriken geben Kunden transparente Benchmarks und können im Laufe der Zeit die grundlegende Bildgebung zur Massenware machen, wodurch die Wertschöpfung in Richtung Analyse- und Fusionsdienste verlagert wird.

Marktführer für synthetische Aperturradare

Lockheed Martin Corporation

Airbus SE

Aselsan A.S.

BAE Systems PLC

Cobham PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ICEYE und Safran gründeten eine KI-zentrierte Allianz, um 25-cm-Radarbilder mit Multisensoranalysen zu kombinieren und schnellere strategische Entscheidungszyklen für staatliche Kunden anzustreben

- Mai 2025: Rheinmetall ICEYE Space Solutions wurde gegründet, um ab dem zweiten Quartal 2026 SAR-Satelliten in Deutschland zu fertigen und damit die Lieferkettenautonomie zu stärken

- Mai 2025: IHI Corporation unterzeichnete eine Absichtserklärung mit ICEYE für eine 24-Satelliten-Konstellation und erweiterte damit Japans autonomes Bildgebungsnetzwerk.

- Januar 2025: ICEYE fügte zwei Satelliten mit mittlerer Inklination auf SpaceX Bandwagon-2 hinzu und erweiterte seine Konstellation auf 40 Einheiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für synthetische Aperturradare (SAR) als alle neuen luft- und weltraumgestützten Bildgebungsradarsysteme, ihre Nutzlasthardware sowie die ermöglichende Bodensegmentsoftware und Verarbeitungselektronik, die zusammen zwei- oder dreidimensionale Radarbilder für Verteidigungs-, Zivil- und kommerzielle Nutzer liefern. Laut Mordor Intelligence wurde der Markt im Jahr 2025 mit 5,79 Milliarden USD bewertet und wird voraussichtlich bis 2030 rund 9,9 Milliarden USD erreichen, was einer jährlichen Wachstumsrate von 11,3 Prozent entspricht.

Ausschluss aus dem Umfang: Terrestrische ortsfeste Perimeter-Radare und rein passive Radar-Datenanalysedienste sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Plattform

- Luftgestütztes SAR

- Bemanntes Flugzeug

- Unbemanntes Luftfahrzeug

- Weltraumgestütztes SAR

- Kleinsatelliten (kleiner oder gleich 500 kg)

- Großsatelliten (größer als 500 kg)

- Bodengestütztes SAR

- Seegestütztes SAR

- Luftgestütztes SAR

- Nach Frequenzband

- X-Band

- L-Band

- C-Band

- S-Band

- Ku-Band

- Ka-Band

- Sonstige, Frequenzband

- Nach Komponente

- Antenne

- Sender

- Empfänger

- Datenprozessor und Software

- Stromversorgung

- Sonstige, Komponente

- Nach Modus

- Stripmap

- Spotlight

- ScanSAR (Weitschwadenradar)

- Interferometrisches SAR (InSAR)

- Polarimetrisches SAR (PolSAR)

- Nach Anwendung

- Militär und Verteidigung

- Erdbeobachtung und Umweltüberwachung

- Öl- und Gaskartierung

- Infrastrukturüberwachung

- Maritime Überwachung

- Katastrophenmanagement und Landwirtschaft

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Radaringenieure bei Satellitenherstellern, Beschaffungsbeamte in Verteidigungsministerien und kommerzielle Geospatial-Analyse-Käufer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten durchschnittliche Verkaufspreise, typische Satellitenbus-Massenklassen, Konstellationsauffüllungszyklen und aufkommende Nachfragesignale, die in der Schreibtischforschung nicht erfasst wurden.

Schreibtischforschung

Wir begannen mit offenen Datenströmen wie dem Startregister der Vereinten Nationen, den Copernicus-Archiven der Europäischen Weltraumorganisation, den Erdbeobachtungsmissionen der NASA, den Einreichungen der Internationalen Fernmeldeunion zu Spektrumzuweisungen und den Verteidigungsausgabentabellen des Stockholmer Internationalen Friedensforschungsinstituts, die Satellitenzählungen, Bildgebungsstunden, Programmbudgets und regulatorische Meilensteine liefern. Unternehmens-10-Ks, Investorenunterlagen und Branchenverbands-Weißbücher ergänzen Preis- und Beschaffungsmuster. Kostenpflichtige Informationen von D&B Hoovers und Aviation Week lieferten Umsatzaufteilungen und Produktionslaufeinblicke für wichtige SAR-Plattformbauer. Diese Quellen bilden historische Baselines und überprüfen sich gegenseitig; sie sind jedoch illustrativ, nicht erschöpfend, und viele weitere Referenzen fließen in unsere Unterlagen ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion auf Basis jährlicher Satellitenstarts, durchschnittlicher Nutzlastkosten und Stücklieferdaten erstellte den anfänglichen Marktpool, der dann durch selektive Bottom-up-Lieferantenaufstellungen für Antennen, Sende-Empfangs-Module und bordeigene Prozessoren bestätigt wird. Zu den Kernvariablen in unserem Modell gehören Kleinsatellitenstartanzahlen, Wachstum der Verteidigungsbudgets für Aufklärung, Überwachung und Erkundung, kommerzielle Bildgebungsabonnementumsätze, mittlere Nutzlastmasse-zu-Leistungs-Verhältnisse und Frequenzbandmixverschiebungen. Multivariate Regression, geleitet durch Expertenkonsens, verknüpft diese Treiber mit Umsatzverläufen, während Lückenbehandlungsregeln nicht gemeldete Volumina proportional auf bekannte Anbieter verteilen.

Datenvalidierung und Aktualisierungszyklus

Jede Entwurfsausgabe wird durch Varianzprüfungen gegen unabhängige Kapazitätstracker und Durchschnittsverkaufspreis-Benchmarks belastet, gefolgt von einer zweistufigen Analytikerprüfung. Der Datensatz wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn Startmanifeste, Vertragsgewinne oder wesentliche regulatorische Entscheidungen die zugrunde liegenden Annahmen ändern.

Warum Mordors Baseline für den Markt für synthetische Aperturradare Zuverlässigkeit verdient

Veröffentlichte SAR-Zahlen weichen häufig voneinander ab, da Studien in der Plattformabdeckung, dem Zeitpunkt der Währungsumrechnung und der Aktualisierungshäufigkeit variieren.

Durch die ausschließliche Auswahl von Plattformen, die Bildgebungsnutzlasten tragen, und durch die jährliche Überprüfung der Schlüsselvariablen halten wir unsere Baseline eng an den tatsächlichen Lieferplänen ausgerichtet.

Wesentliche Unterschiede zu anderen Herausgebern umfassen die Einbeziehung von Bodenradaren, die Nichtberücksichtigung von Kleinsatellitenrabatten und die Verwendung flacher Preissteigerungsraten anstelle von kostenbasierter Durchschnittsverkaufspreiskurve.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Unterschied |

|---|---|---|

| 5,79 Mrd. USD (2025) | ||

| 5,39 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt Verarbeitungssoftware aus; wendet höhere zukünftige Durchschnittsverkaufspreisaufschläge an |

| 5,42 Mrd. USD (2024) | Branchenverband B | Zählt Bodenüberwachungsradare zum Umfang |

| 4,65 Mrd. USD (2024) | Regionales Beratungsunternehmen C | Verwendet nur Produktionseinheiten, kein Dienstleistungsumsatz |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsdefinition, Variablenauswahl und jährliche Aktualisierung eine ausgewogene und wiederholbare Baseline bieten, auf die sich Entscheidungsträger verlassen können, wenn sie Chancen bewerten oder die Leistung benchmarken.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für synthetische Aperturradare heute?

Der Markt wurde im Jahr 2026 mit 5,86 Milliarden USD bewertet und wird voraussichtlich bis 2031 einen Wert von 9,78 Milliarden USD erreichen.

Welches Plattformsegment führt beim Umsatz?

Weltraumgestützte Systeme erwirtschafteten 2025 54,19 % des Umsatzes und lagen damit weit vor luft-, see- und bodengestützten Plattformen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 12,22 % verzeichnen, da China, Indien, Japan und Südkorea souveräne Konstellationen einsetzen.

Warum erregt das Ka-Band Aufmerksamkeit?

Das Ka-Band ermöglicht eine Auflösung unter einem Dezimeter, die die Überwachung städtischer Infrastrukturen unterstützt, obwohl es mit Regenabschwächungsproblemen konfrontiert ist.

Was treibt die Einführung in der Infrastrukturüberwachung voran?

Mandate des Europäischen Bodenbewegungsdienstes und Cloud-basierte InSAR-Analysen decken millimetergenaue Deformationen auf und veranlassen Anlageneigentümer, SAR-Abonnements einzuführen.

Wie verändern Kleinsatellitenkonstellationen die SAR-Wirtschaft?

Konstellationen aus 50–100 leichten Raumfahrzeugen liefern stündliche Wiederholungsbesuche, geringeres Kapitalrisiko und eine schnellere Technologieaktualisierung als herkömmliche Großsatelliten.

Seite zuletzt aktualisiert am: