Marktgröße und Marktanteil für 3D-Druck in der Luft- und Raumfahrt sowie Verteidigung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

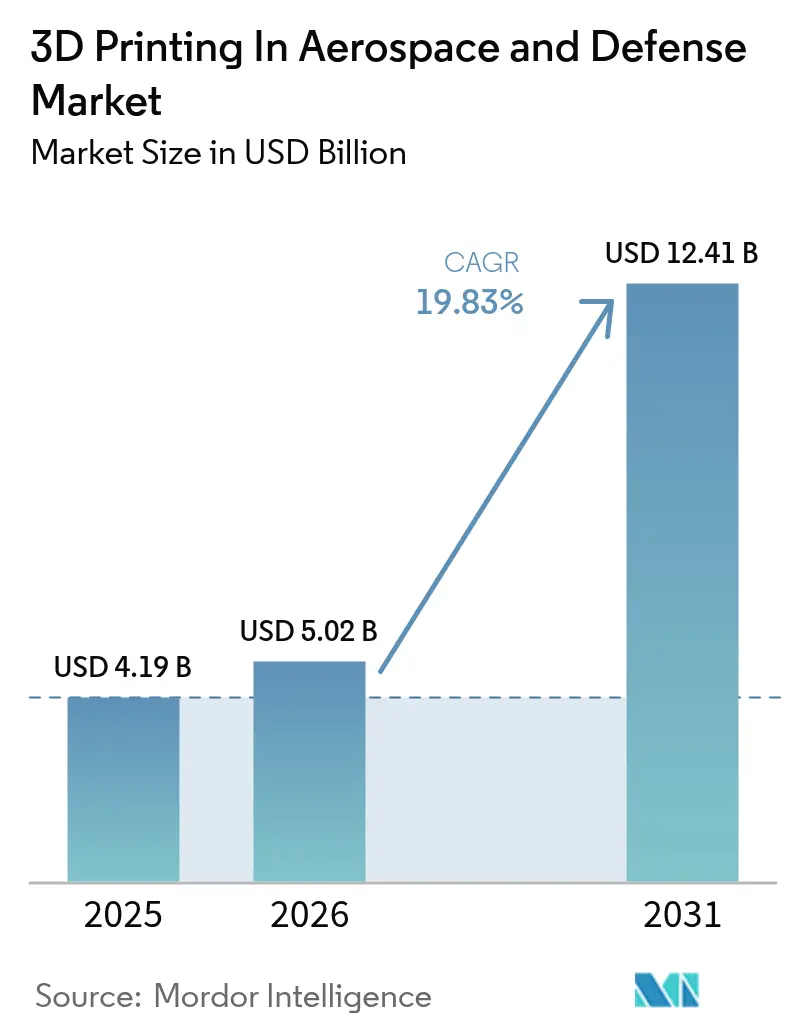

| Marktgröße (2026) | 5.02 Milliarden US-Dollar |

| Marktgröße (2031) | 12.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-Druck in der Luft- und Raumfahrt sowie Verteidigung von Mordor Intelligence

Die Marktgröße für 3D-Druck in der Luft- und Raumfahrt sowie Verteidigung wird im Jahr 2026 auf 5,02 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 von 4,19 Milliarden USD, mit Prognosen für 2031 von 12,41 Milliarden USD, was einem Wachstum mit einer CAGR von 19,83 % im Zeitraum 2026–2031 entspricht. Die rasche Verschärfung der Kraftstoffeffizienzvorschriften, der Bedarf an robusten Lieferketten und die Reife der Fertigungsplattformen der nächsten Generation fördern die Akzeptanz in zivilen, militärischen und Raumfahrtprogrammen. Gewichtssensitive Antriebssysteme, die Serienproduktion von Kabinen- und Strukturteilen sowie schnellere Zulassungswege, die durch künstliche Intelligenz (KI) ermöglicht werden, konvergieren nun, um die Markteinführungszeit zu verkürzen und Entwicklungskosten zu senken. Robuste öffentliche Finanzierung, beispielhaft dargestellt durch die 235 Millionen USD schwere Innovationstranche für additive Fertigung (AM) des US Air Force Research Laboratory im Jahr 2024 und die Artemis-Nachfrage der NASA, hält Nordamerika in einer Führungsposition.[1]Quelle: Pressemitteilung des Air Force Research Laboratory, „Manufacturing Technology Program Awards,” afrl.af.mil Materialliefervereinbarungen mit Schwerpunkt auf Titan-, Nickel- und Aluminiumpulvern stützen die Stabilität des Ökosystems, während sinkende Druckerpreise die Beteiligung von Hunderten von Tier-2- und Tier-3-Zulieferern ermöglichen. Strategische Gerätefusionen, insbesondere Nikons Erwerb von SLM Solutions für 622 Millionen USD, signalisieren einen Wandel vom Prototyping hin zur Hochvolumenproduktionsbereitschaft.

Wichtigste Erkenntnisse des Berichts

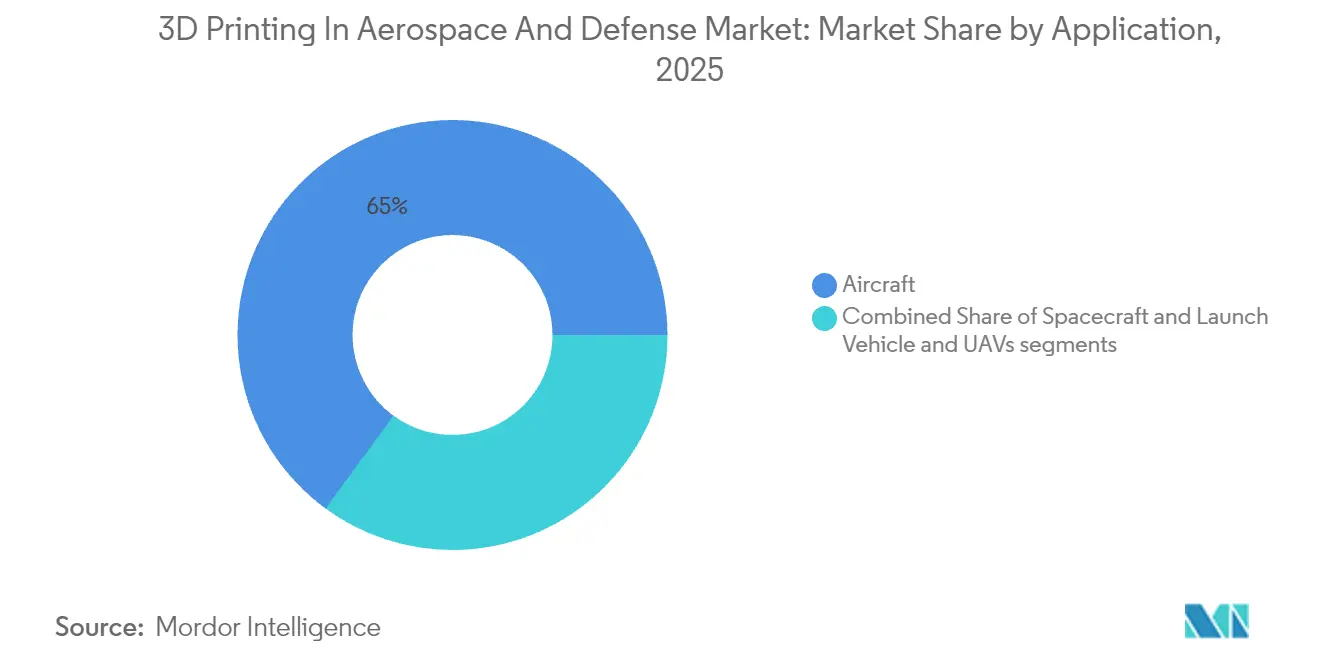

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 64,95 % auf Luftfahrzeuge im Markt für 3D-Druck in der Luft- und Raumfahrt, während unbemannte Luftfahrzeuge (UAVs) bis 2031 die schnellste CAGR von 26,10 % verzeichneten.

- Nach Material entfielen im Jahr 2025 im Markt für 3D-Druck in der Luft- und Raumfahrt 60,05 % des Anteils auf Metalllegierungen, und Spezial- und Refraktärmetalle werden voraussichtlich bis 2031 mit einer CAGR von 24,95 % wachsen.

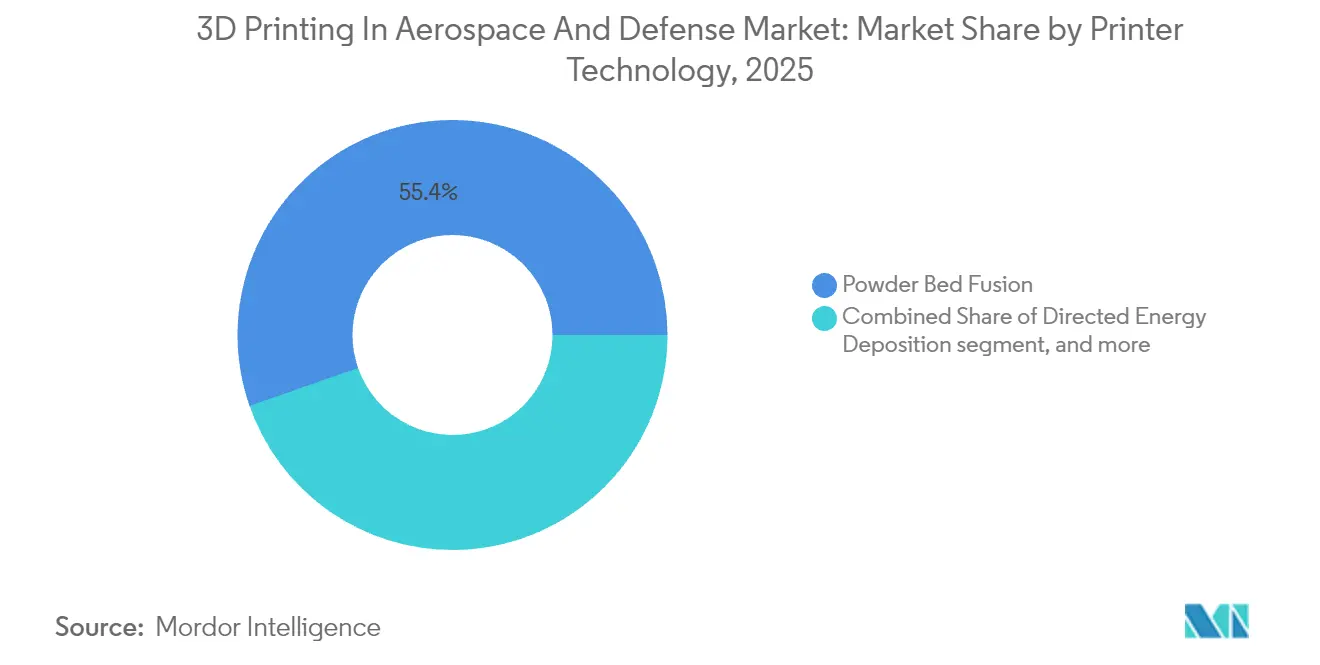

- Nach Druckertechnologie führte Pulverbettfusion im Jahr 2025 mit einem Anteil von 55,35 %; die gerichtete Energiedeposition schreitet im Zeitraum 2026–2031 mit einer CAGR von 23,70 % voran.

- Nach Endprodukt entfielen im Jahr 2025 52,05 % des Marktanteils im Markt für 3D-Druck in der Luft- und Raumfahrt auf Triebwerkskomponenten, während Strukturkomponenten die höchste CAGR von 22,55 % bis 2031 verzeichneten.

- Nach Druckertechnologie führte Pulverfusion im Jahr 2025 mit einem Anteil von 55,35 %; die gerichtete Energiedeposition schreitet im Zeitraum 2026–2031 mit einer CAGR von 23,70 % voran.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für 3D-Druck in der Luft- und Raumfahrt sowie Verteidigung

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gewichtsreduzierungsmandat für kraftstoffeffiziente Flotten | +3.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkende Metalldruckerpreise und Pulverpreise | +2.8% | Global, beschleunigte Akzeptanz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| AM-Forward-Finanzierung im Verteidigungsbereich fördert die Akzeptanz bei KMU | +3.5% | Nordamerika, ausgeweitet auf Verbündete | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Qualifizierung verkürzt Zertifizierungsvorlaufzeiten | +2.1% | Nordamerika und Europa zunächst, globale Expansion | Langfristig (≥ 4 Jahre) |

| Nachfrage nach orbitalem Drucken für militärische Weltraumanlagen | +1.9% | Nordamerika, China, entstehend in Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften treiben Triebwerksumrüstungen an | +2.4% | Europa führend, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gewichtsreduzierungsmandat für kraftstoffeffiziente Flotten

Die globale Luftfahrt steht vor verschärften Kohlenstoffzielen im Rahmen des CORSIA der ICAO und des Fit-for-55-Pakets der Europäischen Union (EU), was Hersteller dazu veranlasst, die Flugzeugzellenmasse so weit wie möglich zu reduzieren. AM ermöglicht eine Gewichtsreduzierung von 40–60 % bei gleichzeitiger Konsolidierung mehrteiliger Baugruppen, wie am Beispiel der LEAP-Kraftstoffdüse von GE Aerospace belegt, die 20 Teile zu einem zusammenführt und 25 % der Masse einspart.[2]Quelle: GE Aerospace Communications, „LEAP Engine Fuel Nozzle Overview,” ge.com Das B787-Programm fliegt bereits über 300 gedruckte Teile und unterstützt eine 20%ige Kraftstoffverbrauchsverbesserung gegenüber Großraumflugzeugen der Vorgängergeneration. Komplexe Gitterstrukturen und interne Kühlkanäle, die konventionell nicht zerspant werden können, bestehen nun strenge statische und Ermüdungsprüfungen, sodass OEMs Gewichtsziele vorantreiben können, ohne die Sicherheit zu beeinträchtigen. Militärprogramme fügen eine taktische Dimension hinzu, da leichtere Luftfahrzeuge Reichweite und Verweilzeit verlängern, was für Kampfflugzeuge der nächsten Generation und Langzeit-UAVs entscheidend ist.

Sinkende Metalldruckerpreise und Pulverpreise

Die durchschnittlichen Verkaufspreise für Metalldruckgeräte in Produktionsqualität sanken zwischen 2022 und 2024 um 25–30 %, angetrieben durch Wettbewerbsintensität und Skalierungsvorteile. Das Shop System von Desktop Metal, das zu einem Preis von 420.000 USD angeboten wird, liegt etwa 40 % unter den Vergleichsprodukten von 2023 und behält dennoch die AS9100-konforme Wiederholbarkeit für Stahl-, Nickel- und Titanteile.[3]Quelle: Desktop Metal Product Team, „Shop System Specifications,” desktopmetal.com Parallele Fortschritte beim Pulverrecycling treiben die Wiederverwendungsraten auf 95–98 %, was die Materialkosten um zweistellige Prozentwerte senkt. Die schwedische Kapazitätserweiterung von Höganäs AB, die seit Ende 2024 in Betrieb ist, fügt Tausende von Tonnen Titanpulver in Luft- und Raumfahrtqualität pro Jahr hinzu und verringert die Volatilität der Spotpreise. Niedrigere Kapitalschwellen ermöglichen es kleineren Zulieferern, AM-Investitionen für Aufträge mit geringem Volumen und hohem Mix zu rechtfertigen, insbesondere im UAV-Bereich, wo die Komponentenvielfalt hoch und die Produktionsserien bescheiden bleiben.

AM-Forward-Finanzierung im Verteidigungsbereich fördert die Akzeptanz bei KMU

Das US-Verteidigungsministerium (DoD) hat im Jahr 2024 350 Millionen USD für die AM-Beschleunigung bereitgestellt, wobei das Air Force Research Laboratory (AFRL) Zuschüsse an kleine und mittlere Unternehmen kanalisiert und Qualifizierungszyklen von sieben auf drei Jahre verkürzt hat. Ähnliche Initiativen im Rahmen des Defence Innovation Accelerator der NATO und des Defence & Security Accelerator des Vereinigten Königreichs leiten ergänzende Mittel an verbündete Lieferbasen weiter. Finanzielle Anreize gehen über direkte Barmittel hinaus: Kreditgarantien, beschleunigte Auftragsvergabe und Steuerausgleiche senken das wahrgenommene Risiko. Die daraus resultierende Lieferantendiversität stärkt den Markt für 3D-Druck in der Luft- und Raumfahrt, indem sie die zertifizierte Kapazität für Flugzeugsystemhardware auf mehreren Ebenen ausbaut und die Rüstungsindustriebasis widerstandsfähiger macht.

KI-gesteuerte Qualifizierung verkürzt Zertifizierungsvorlaufzeiten

KI-Modelle prognostizieren das Materialverhalten mit einer Genauigkeit von 95 % und ermöglichen es den Regulierungsbehörden, virtuelle Daten als teilweisen Ersatz für umfangreiche physische Tests zu akzeptieren. Die FAA und NASA haben gemeinsam eine acht- bis zwölfmonatige Genehmigungsroute für gedruckte Halterungen im Vergleich zu fast zwei Jahren nach herkömmlichen Methoden demonstriert. Honeywell berichtet von einer 99,7%igen Erstpass-Ausbeute bei Turbinenverkleidungen nach der Einbettung einer Echtzeit-Anomalieerkennung auf Basis von maschinellem Lernen, wodurch kostspieliger Ausschuss und Nacharbeit entfallen. Europa spiegelt diesen Trend wider; die jüngste CS-25-Änderung der EASA erlaubt es, dass KI-validierte Simulationen 30 % der Testartikel ausgleichen, was schnellere Einführungen bei A320neo- und A350-Linien fördert. Virtuelle Zwillinge verkürzen iterative Designzyklen weiter und treiben den Markt für 3D-Druck in der Luft- und Raumfahrt in Richtung echter Produktionstaktung statt langwieriger Prototyping-Zyklen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapital- und Pulverkosten für Metall-AM in Produktionsqualität | -2.8% | Global, am stärksten in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Luft- und Raumfahrtzulassungszeiträume | -3.1% | Global, variierend nach regulatorischer Zuständigkeit | Mittelfristig (2–4 Jahre) |

| Störungen in der Titanpulver-Lieferkette | -2.2% | Global, kritisch in Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Cyber-/IP-Risiken durch Waffensystem-Baukonstruktionsdateien | -1.7% | Verteidigungssektoren weltweit, am höchsten in NATO-Nationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Pulverkosten für Metall-AM in Produktionsqualität

Selbst nach der Preisrationalisierung kosten schlüsselfertige Systeme, die Flugsystemhardware-Toleranzen erfüllen, noch 500.000–2 Millionen USD, während Titan- oder Nickelpulver in Luft- und Raumfahrtqualität 150–300 USD pro kg kosten, was etwa 30 % über Industriequalitäten liegt. Reinraumlagerung, Inertgashandhabung und heißisostatisches Pressen verdoppeln den Listenpreis, wenn Anlagen und Nachbearbeitung berücksichtigt werden. Für Zulieferer in Südamerika, Südostasien und Afrika vergrößern knappe Finanzierungsoptionen die Hürde. Die Kostenlast bremst die Expansion in Regionen, die ansonsten wettbewerbsfähige Arbeit und Nähe zu Flugzellen-Endmontagelinien bieten, und dämpft das Wachstum des Marktes für 3D-Druck in der Luft- und Raumfahrt.

Strenge Luft- und Raumfahrtzulassungszeiträume

Kritische Flugteile benötigen in der Regel 18–36 Monate, um FAA- oder EASA-Standards zu erfüllen, was den sechs- bis zwölfmonatigen Weg übersteigt, der in Automobilanwendungen üblich ist. Allein die Dokumentation nach DO-178C für softwaregesteuerte Prozesskontrolle kann ein Jahr in Anspruch nehmen. Vollständige Ermüdungskurven bis 10^7 Zyklen müssen für neue Legierungen erstellt werden, was Dutzende von Probekörpern und spezialisierte Prüfvorrichtungen erfordert, die nur wenige KMU besitzen. Wenn Programme Grenzen überschreiten – beispielsweise ein europäisches Triebwerk, das an einen US-amerikanischen Flugzeugbauer geliefert wird –, führen doppelte Behördengenehmigungen zu doppelten Prüfungen und mehr Terminrisiken. Verlängerte Zeitrahmen bedeuten höhere einmalige Engineering-Kosten, verlangsamen die Investitionsbereitschaft der Zulieferer in Kapazitäten und dämpfen die Adoptionskurve im Markt für 3D-Druck in der Luft- und Raumfahrt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Luftfahrzeugdominanz treibt Marktführerschaft

Luftfahrzeuganwendungen generierten im Jahr 2025 64,95 % des Markterlöses für 3D-Druck in der Luft- und Raumfahrt, was eine tiefe Durchdringung in Kabinenhalterungen, Umgebungssteuerungsleitungen und Triebwerksunterbaugruppen widerspiegelt. In zivilen Flotten spart jedes eingesparte Kilogramm den Kraftstoffverbrauch um rund 0,03 %, sodass Betreiber Komponenten begrüßen, die zweistellige Gewichtsentlastung bieten und gleichzeitig Festigkeitsmargen halten. Die Marktgröße für 3D-Druck in der Luft- und Raumfahrt für Luftfahrzeugteile wird voraussichtlich mit einer CAGR von 18,2 % steigen, da die Produktion von Schmalrumpfflugzeugen auf über 70 Flugzeuge pro Monat ansteigt und Großraumflugzeugprogramme sich erholen. Nachrüstungsmöglichkeiten sind ebenfalls reichlich vorhanden, da gedruckte Ersatzteile Legacy-Formen anpassen, aber erheblich weniger wiegen können, was die Lebensdauer von in Betrieb befindlichen Flotten verlängert, ohne umfangreiche Neuzertifizierungen zu erfordern. Airlines bestellen zunehmend große Mengen gedruckter Kabinenteile, um den Ersatzteilbestand zu minimieren – eine Praxis, die durch verteilte digitale Lagerhäuser ermöglicht wird, die CAD-Dateien statt physischer Bestände speichern.

UAVs werden bemannte Plattformen übertreffen und sich bis 2031 jährlich um 26,10 % erweitern, da Verteidigungsministerien attritionsfähige Plattformen für umstrittene Umgebungen suchen. Kurze Entwicklungszyklen begünstigen AM, da Werkzeuginvestitionen über mehrere kleine Produktionsserien unwirtschaftlich sind. Die zivile UAV-Akzeptanz für Logistik und Luftinspektion profitiert ebenfalls; gedruckte Flugzeugzellen ermöglichen eine schnelle Anpassung für Sensornutzlasten oder Frachtbuchten. Zusammen treiben diese Treiber UAVs dazu, zwischen 2026 und 2031 den größten inkrementellen Umsatz im Markt für 3D-Druck in der Luft- und Raumfahrt zu liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Material: Metalllegierungen behalten technologische Führerschaft

Metalllegierungen hielten im Jahr 2025 60,05 % des Umsatzes und unterstreichen Titans wesentliche Rolle in Hochtemperaturzonen wie Brennkammerauskleidungen und Turbinenschaufeln. AM senkt die Titan-Buy-to-Fly-Verhältnisse von 15:1 auf nahezu 1:1, was Rohstoffabfall und Teilkosten reduziert – ein unübertroffener Vorteil bei Metallen, die über 20 USD pro kg gehandelt werden. Strenge mechanische Anforderungen und ausgereifte Qualifizierungsdatensätze verteidigen den Marktanteil für Metalllegierungen im 3D-Druck in der Luft- und Raumfahrt. Nickelbasislegierungen wie Inconel 718 wachsen stetig für Abgasdüsen und Hyperschallfahrzeugteile, wo Kriechfestigkeit bei 1.000 °C obligatorisch ist.

Spezial- und Refraktärmetalle, einschließlich Niob C103, Tantallegierungen und Rheniumgemische, werden eine CAGR von 24,95 % verzeichnen, da Raketentriebwerke und Scramjets der nächsten Generation Temperaturobergrenzen über 1.500 °C erfordern. Aufgrund der Flammen-Rauch-Toxizitäts-Konformität behalten Hochleistungspolymere wie PEEK und PEI ihre Relevanz für nicht tragende Innenteile. Dennoch dominieren Metalle in jeder Zone, die kontinuierlichen Lasten oder Thermozyklen ausgesetzt ist. Verbundpulver, die Aluminium mit keramischen Nanophasen kombinieren, sind am Horizont, machen aber noch einen kleinen Anteil der Marktgröße für 3D-Druck in der Luft- und Raumfahrt aus, bis eine breitere Ermüdungsdatenvalidierung erfolgt.

Nach Druckertechnologie: Pulverbettfusion führt Marktreife an

Die Pulverbettfusion (PBF) sicherte sich im Jahr 2025 55,35 % des Umsatzes, da ihre Schichthöhen unter 30 µm und kontrollierten Atmosphären den engen Luft- und Raumfahrtporositätsgrenzen gerecht werden. Multi-Laser-PBF-Plattformen erreichen nun eine Produktivität von 1.000 cm³/Std. und ermöglichen Serienlose von bis zu 50.000 Teilen jährlich innerhalb einer einzigen Zelle. OEMs schätzen auch gut etablierte Parameterbibliotheken, die die Qualifizierung vereinfachen und die PBF-Dominanz im Markt für 3D-Druck in der Luft- und Raumfahrt stärken.

Die gerichtete Energiedeposition (DED) wird die schnellste CAGR von 23,70 % verzeichnen. Ihr größeres Schmelzbad unterstützt den Nahnetzformaufbau von Strukturen im Metermaßstab, was für Flügelrippen und kryogene Tanks attraktiv ist. An Roboterarmen montierte Abscheidungsköpfe führen In-situ-Reparaturen durch, verlängern die Lebensdauer kostspieliger Turbinenkästen und sparen Millionen bei Ersatzteilbeständen. Materialextrusion und andere aufkommende Prozesse bleiben aufgrund gröberer Auflösungen auf Werkzeuge und nicht kritische Teile beschränkt, tragen aber zur breiteren Akzeptanz bei, indem sie Einstiegskosten für akademische und Tier-3-Akteure bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endprodukt: Triebwerkskomponenten treiben Leistungsinnovation

Triebwerkskomponenten generierten im Jahr 2025 52,05 % des Umsatzes, wie durch die LEAP-Düse, Rolls-Royces zertifizierte gedruckte Turbinenschaufeln und SpaceX's gedruckte Raptor-Injektoren belegt. Die Marktgröße für 3D-Druck in der Luft- und Raumfahrt für Triebwerke wird voraussichtlich mit einer CAGR von 19,05 % wachsen, untermauert durch den Vormarsch hin zu höheren Bypassverhältnissen und Kerntemperaturen, bei denen herkömmliche Gussteile an Grenzen stoßen. Interne konforme Kühlkanäle, die AM ermöglicht, erhöhte Zündtemperaturen, was in 2–4 % Kraftstoffverbrauchsgewinnen resultiert.

Strukturkomponenten, die heute zwar nur 32,10 % des Umsatzes ausmachen, werden mit einer CAGR von 22,55 % beschleunigen, basierend auf Demonstrationen topologieoptimierter Rumpfhalterungen, Sitzschienen und tragender Flügelrippen. Boeings Einsatz gedruckter Titanhalterungen beim B787 bietet einen hochsichtbaren Beweis der Lufttüchtigkeit. Weniger kritische Artikel – Werkzeugeinsätze, Trimm-Vorrichtungen und Niederdruckleitungen – runden den Rest ab und liefern stabiles, wenn auch weniger spektakuläres Wachstum.

Geografische Analyse

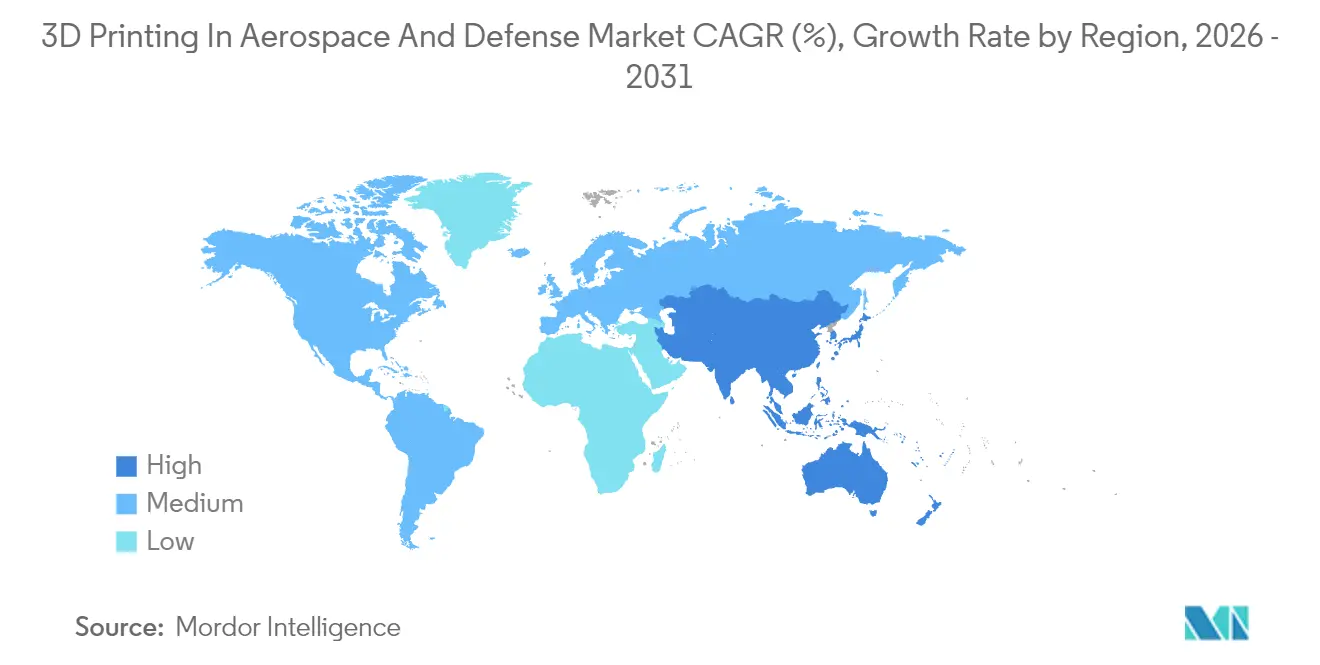

Nordamerika kontrollierte im Jahr 2025 43,10 % des globalen Umsatzes, gestützt durch die Präsenz von Boeing, Lockheed Martin, GE und einer unübertroffenen Pipeline an Verteidigungsfinanzierungen. Das FAA Advisory Circular AC 20-170A erkennt nun Prozesssimulationen anstelle einiger destruktiver Tests an und beseitigt einen großen Zertifizierungsengpass. Bombardier aus Kanada nutzt gedruckte Innenteile, um Learjet- und Challenger-Kabinen wettbewerbsfähig zu halten. Das Cluster in Baja California, Mexiko, nutzt kostengünstige Arbeitskräfte, um Pulverbettfusionslinien für die Halterungsproduktion zu betreiben. US-amerikanische Verteidigungs-AM-Forward-Programme stellen sicher, dass inländische Zulieferer frühzeitige Entwicklungsrisiken übernehmen, und festigen die regionale Führungsposition im Markt für 3D-Druck in der Luft- und Raumfahrt.

Europa belegt den zweiten Platz, belebt durch Airbus, Rolls-Royce, Safran und eine lebendige Materialwissenschaftsgemeinschaft, die in Deutschland und Schweden verankert ist. Der Markt für 3D-Druck in der Luft- und Raumfahrt in Europa profitiert vom EU Green Deal, der Umweltziele an das Flugzeuggewicht knüpft und damit AM-Akzeptanz effektiv subventioniert. Die digitalen Fadeninitiativen der EASA verkürzen Strukturgenehmigungen und ermutigen Lilium und Vertical Aerospace, eVTOL-Flugzeugzellen zu drucken. Das Toulouse-Cluster in Frankreich vereint sich rund um den F&E-Steuerkredit und fördert Start-ups, die sich mit Hochtemperaturlegierungen befassen. Unterdessen entwickeln die deutschen Fraunhofer-Institute Multi-Laser-Kalibrierungsprotokolle, die globale PBF-Benchmarks setzen könnten.

Der asiatisch-pazifische Raum ist mit einer CAGR von 25,95 % die am schnellsten wachsende Geografie, angetrieben durch Chinas C919-Hochlauf, Indiens Indigenisierungsschub und Japans metallurgische Tiefe. Das EOS-Godrej-Luft- und Raumfahrtgemeinschaftsunternehmen hat flugtaugliche Kraftstoffverteiler für exportfähige Triebwerke gedruckt. Chinas Staatsplan sieht AM-Linien für 70 % seiner Turbofan-Komponenten der nächsten Generation bis 2030 vor und etabliert eine beeindruckende inländische Lieferkette. Mitsubishi Heavy Industries installiert DED-Köpfe auf Fünf-Achs-Fräsmaschinen und kombiniert additive und subtraktive Schritte für Schottschadenreparaturen. Das KF-21-Kampfflugzeug Südkoreas verfügt über gedruckte Titanschotte, um Strukturmasse zu reduzieren. Diese Maßnahmen verankern den asiatisch-pazifischen Raum als kritischen Nachfragemotor im Markt für 3D-Druck in der Luft- und Raumfahrt.

Regulatorisches Umfeld

Die zivile und militärische Nutzung der additiven Fertigung (AM) wird durch zunehmend strengere Lufttüchtigkeits- und Qualitätsanforderungen geprägt, wobei die Leitlinien von FAA und EASA sowie weit verbreitete Normen die wichtigsten Referenzpunkte bilden. In den Vereinigten Staaten formalisiert die FAA über ihre Leitlinien zur additiven Fertigung und die Product Issues Lists (einschließlich der Small Airplane List für Q1 2026) weiterhin die Konformitätsmethoden für AM, was für bestimmte AM-Ansätze eine Abstimmung über Issue Papers auslösen kann. Die triebwerksbezogene Aufsicht wird zudem durch FAA-Leitlinien wie AC 33.15-3 für Pulverbettschmelzverfahren unterstützt. In Europa legt das EASA Certification Memorandum CM-S-008, Ausgabe 04 (veröffentlicht am 3. September 2025), den Zertifizierungsaufwand in Relation zu Neuartigkeit, Kritikalität und Komplexität fest und stärkt damit risikobasierte Vorgehensweisen sowohl für Struktur- als auch für triebwerksnahe Bauteile.

Auf der Verteidigungsseite beeinflussen Beschaffungsvorschriften zunehmend die Wahl der Ausrüstung und die Lieferketten neben der technischen Qualifizierung. Der National Defense Authorization Act (NDAA) für das Haushaltsjahr 2026, unterzeichnet im Januar 2026, enthält Section 849, die es dem US-Verteidigungsministerium untersagt, Verträge für bestimmte additive Fertigungsanlagen abzuschließen, die von Einrichtungen mit Verbindungen zu China, Russland, Iran oder Nordkorea hergestellt werden (mit einem Übergangszeitraum vor der vollständigen Durchsetzung). Daneben verpflichtet S. 2214 (Future of Defense Manufacturing Act of 2025) den Under Secretary of Defense for Acquisition and Sustainment, bis zum 30. September 2026 Programme zur Zertifizierung additiv gefertigter Teile einzurichten und Leitlinien für die fortschrittliche Fertigung zu behandeln, wodurch strukturierte Qualifizierungsansätze in der gesamten Verteidigungsindustrie unterstützt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst (1) digitale Konstruktion und Datenpakete (CAD, digitale Zwillinge, Bauteildateien und Rückverfolgbarkeitsunterlagen), (2) qualifizierte Rohstoffversorgung mit Metallpulvern und Hochleistungspolymeren, (3) Drucker-Hardware und Prozessparametersteuerung sowie (4) Nachbearbeitungs- und Prüfschritte wie Wärmebehandlung, heißisostatisches Pressen, spanende Bearbeitung und zerstörungsfreie Prüfung. Generalunternehmer und OEMs (zum Beispiel Boeing, Lockheed Martin und RTX) fungieren als Nachfrageanker und Torwächter der Qualifizierung, während Maschinen-OEMs, Dienstleister und spezialisierte Start-ups Kapazitäten und Nischenkompetenzen bereitstellen, die in zertifizierte Produktionssysteme eingebunden werden. Operative Verteidigungsdemonstrationen fließen ebenfalls in die Kette ein, indem sie Konzepte der verteilten Produktion validieren, darunter das Joint Advanced Manufacturing System (JAMS)-Netzwerk, das während RIMPAC 2026 zur Koordinierung schiffsgestützter und landgestützter Metall-AM-Ressourcen eingesetzt wurde.

Engpässe konzentrieren sich eher auf qualifizierungsreife Einsatzstoffe und nachgeschaltete Fertigstellungskapazitäten als auf den grundlegenden Druckvorgang. Wiederkehrende Einschränkungen sind eine gleichmäßige Pulverchemie und Partikelgrößenkontrolle, ausreichende HIP- und Wärmebehandlungskapazitäten sowie die Verfügbarkeit zugelassener Datenpakete für Altteile oder auslaufende Bauteile. Zertifizierungsprotokolle, einschließlich der Logik von Teilefamilien, Kundenzulassungen und auditfähiger Qualitätssysteme, bestimmen häufig die Vorlaufzeiten und begrenzen die Skalierung für kleine und mittelständische Zulieferer. Programme und Verträge, die Start-ups in die Ökosysteme großer Hersteller einbinden, veranschaulichen diese Expansion in der Praxis, etwa die Qualifizierung von Machina Labs bei Lockheed Martin zur Herstellung von Metallstrukturen für die JASSM-Plattform, wobei die Produktion in eine neue, 200.000 Quadratfuß große Anlage in Huntsville verlagert wird.

Wettbewerbslandschaft

Der Markt für 3D-Druck in der Luft- und Raumfahrt zeigt eine moderate Konzentration. Strategische Partnerschaften dominieren: Boeing hat seine Vereinbarung mit Stratasys auf Kabineneinrichtungen ausgeweitet, und Airbus integriert EOS-Multi-Laser-Maschinen direkt in A350-Linien. Gerätehersteller streben nach vertikaler Integration; Desktop Metal kontrolliert seine eigene Pulverversorgung über Partnerschaften, während Velo3D Design-für-additive-Fertigung-Software anbietet, um Kunden zu binden.

Fusions- und Übernahmewellen unterstreichen das reifende Ökosystem. Nikon-SLM kombiniert optisch-messtechnisches Know-how mit Quad-Laser-Pulverbetten, um Triebwerksgehäuse anzugehen, während GE Additive Binder-Jet-Technologie für kostenempfindliche Halterungen inkubiert. Software-Spezialisten wie Materialise erhalten die AS9100D-Zertifizierung und integrieren Druckplanung in OEM-Produktlebenszyklusmanagementsysteme. Aufkommende Außenseiter setzen auf Spezialisierung: Relativity Space druckt gesamte Raketenflugzeugzellen; Norsk Titanium verwendet ausschließlich Schnellplasmaabscheidung für große Titannahnetzformen. Das Ergebnis ist ein geschichtetes Wettbewerbsfeld, in dem IP-Portfolios, Qualifizierungsdaten und Servicebürokapazitäten ebenso wichtig sind wie der Maschinendurchsatz und damit die Entwicklung des Marktes für 3D-Druck in der Luft- und Raumfahrt prägen.

Marktführer im Bereich 3D-Druck in der Luft- und Raumfahrt sowie Verteidigung

3D Systems Corporation

Ultimaker B.V.

Stratasys Ltd.

Norsk Titanium AS

EOS GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Beschleunigung der Qualifizierung und die Einführung des digitalen Fadens (Digital Thread) heben sich als klarer Bereich ungenutzten Potenzials ab, da der Zertifizierungsaufwand die breitere Serienproduktion von Flugteilen weiterhin einschränkt. Die NASA veröffentlichte im März 2026 ihre Strategie „Computational Materials for Qualification and Certification“ (CM4QC), um die Kosten und den Zeitaufwand für die Qualifizierung und Zertifizierung prozessintensiver Materialien zu senken, wobei die additive Fertigung von Metallen in der Luftfahrt explizit im Fokus steht. Diese Ausrichtung untermauert die breitere Verschiebung hin zu computergestützten Nachweisen und datengetriebener Prozesskontrolle. Auch die Einführung von Normen und Leitlinien unterstützt besser wiederholbare, auditfähige Produktionsabläufe, die über Zulieferer hinweg skaliert werden können, statt Bauteil für Bauteil erneut qualifiziert zu werden, darunter die Qualifizierungsgrundsätze von ISO/ASTM 52920 und SAE ARP7043 für Konstruktion und Reparatur von Flugzeugkomponenten sowie FAA AC 33.15-3 für Pulverbettschmelzen in Triebwerken.

Verteidigung und Hyperschalltechnologie schaffen zudem Nachfrage nach Hochtemperaturlegierungen, robuster Produktion und schnellerer Iteration, wobei die additive Fertigung den Programmbedarf unterstützt. Im März 2026 meldete die US Defense Innovation Unit den Abschluss einer suborbitalen Hyperschall-Testplattform mit der ersten vollständig 3D-gedruckten Flugzeugzelle für eine Hyperschallplattform unter Verwendung von Hochtemperaturlegierungen – ein Anwendungsfall, der zeigt, wie additive Fertigung Geometrien und Materialkombinationen ermöglicht, die mit konventionellen Methoden schwer zu industrialisieren sind. Ein zweiter Chancenbereich ist die bedarfsnahe Fertigung und Instandhaltung, bei der verteilte Netzwerke (einschließlich der während RIMPAC 2026 demonstrierten) die Bedeutung von sicherer Datenübertragung, qualifizierten Freigabeprozessen für Bauteile und interoperablen Zertifizierungsansätzen über verbündete Lieferketten hinweg unterstreichen. Dies erweitert die Nachfrage nach produktionstauglichen Maschinen, Prüfkapazitäten und Qualifizierungsdienstleistungen über zentralisierte Anlagen hinaus.

Aktuelle Branchenentwicklungen

- Juni 2026: Norsk Titanium formalisierte eine mehrjährige Kooperations- und Forschungsvereinbarung mit Airbus, um die Industrialisierung der Rapid Plasma Deposition für strukturelle Titanteile voranzutreiben. Die Vereinbarung baut auf früheren Zertifizierungsarbeiten im Zusammenhang mit Airbus-Plattformen auf und untermauert den Übergang von Machbarkeitsnachweisen zu wiederholbaren Produktionswegen für ermüdungskritische Flugzeugzellenstrukturen.

- März 2026: Stratasys Direct wurde für das Joint Additive Manufacturing Acceptability (JAMA) IV Pilot Parts Program des US-Kriegsministeriums ausgewählt, um die Qualifizierung und den Einsatz 3D-gedruckter Teile zu beschleunigen. Die Auszeichnung stärkt die Position von Stratasys Direct in den Qualifizierungsabläufen der Verteidigung, wo Dokumentation, Rückverfolgbarkeit und Wiederholbarkeit die Skalierung von Prototypenlosen zu Einsatzteilen bestimmen.

- April 2024: Relativity Space unterzeichnete eine Vereinbarung über 8,7 Millionen USD mit dem U.S. Air Force Research Laboratory, um die Echtzeit-Fehlererkennung in der additiven Fertigung über einen Zeitraum von zwei Jahren voranzutreiben. Die Arbeiten zielen auf die prozessbegleitende Qualitätssicherung beim großformatigen Metalldruck ab und unterstützen eine schnellere Abnahme flugrelevanter Teile durch geringeres Ausschussrisiko und höheres Vertrauen in die Produktionsüberwachung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die durch den 3D-Druck (additive Fertigung) zur Herstellung von Luft- und Raumfahrt- sowie Verteidigungsteilen, Prototypen und Werkzeugen in Flugzeug-, UAV- und Raumfahrzeugprogrammen erzielt werden.

Ausgeschlossene Bereiche: 3D-Druck, der überwiegend Landfahrzeugen und Marineplattformen zugeordnet ist, ist von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Anwendung

- Luftfahrzeuge

- Unbemannte Luftfahrzeuge (UAVs)

- Raumfahrzeuge und Trägerraketen

- Nach Material

- Metalllegierungen (Ti, Ni, Al)

- Spezial- und Refraktärmetalle

- Hochleistungspolymere und Verbundwerkstoffe

- Nach Druckertechnologie

- Pulverbettfusion

- Gerichtete Energiedeposition

- Materialextrusion

- Sonstige

- Nach Endprodukt

- Triebwerkskomponenten

- Strukturkomponenten

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Israel

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenze festzulegen, die anfängliche Nachfragekarte zu erstellen und Zeitreihen heranzuziehen, die von Jahr zu Jahr überprüft werden können. Wir haben öffentliche Quellen wie FAA-Lufttüchtigkeits- und Flugzeugdaten, technische Berichte und Programmveröffentlichungen der NASA, Haushalts- und Beschaffungsdokumente des US-Verteidigungsministeriums sowie Handelsstatistiken der US International Trade Commission herangezogen, um die Richtung der Ausrüstungs- und Materialflüsse zu validieren.

Um die Annahmen praxisnah zu halten, haben wir außerdem SEC-Einreichungen (wie 10-Ks), Investorenpräsentationen und Produktdokumentationen von Branchenteilnehmern sowie Websites von Luft- und Raumfahrt- und Verteidigungsverbänden und seriöse Presseberichte über Qualifizierungsmeilensteine geprüft. Patentdatenbanken wurden gezielt genutzt, um zu verstehen, in welche Richtung sich Aktivitäten nach Prozess- und Materialklasse verschieben. Zudem nutzten wir eine Datenbank auf Ein- und Ausfuhrsendungsebene, wo sie half, die Richtungsentwicklung bei Pulvern und speziellen Einsatzstoffen zu validieren. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung der Forschungsergebnisse genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, welche Anwendungsfälle in Luft- und Raumfahrt sowie Verteidigung vom Prototyping in die Serienproduktion übergehen und wie sich Qualifizierungszeiträume auf die kurzfristigen Volumina auswirken. Wir sprachen mit einer Mischung aus Ausrüstungs- und Materiallieferanten, Dienstleistern und Endnutzern in den wichtigsten Regionen, sodass Preisstufen, Adoptionsraten und länderspezifische Annahmen korrigiert werden konnten, wenn die Sekundärdaten dünn waren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 14 % | APAC: 49 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 31 % | EMEA: 32 % |

| Kleinere Marktteilnehmer: 19 % | Manager: 55 % | Amerika: 19 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, bei dem die Produktion in der Luft- und Raumfahrt und die Aktivität in der Verteidigungsluftfahrt in einen adressierbaren Ausgabenpool für additive Fertigung übersetzt und anschließend anhand von Adoptions- und Qualifizierungsindikatoren zugeordnet werden. Da die Nachfrage mit langen Programmzyklen verknüpft ist, verfolgten wir Kennzahlen wie Flugzeug- und Triebwerksproduktionsraten, die Intensität von Beschaffung und Instandhaltung in der Verteidigungsluftfahrt, den Anteil von Metall- gegenüber Polymerdruck bei flugkritischen gegenüber unkritischen Anwendungen sowie typische Preisentwicklungen bei Pulvern und Rohstoffen.

Die Gesamtwerte wurden anschließend mit gezielten Bottom-up-Näherungen abgeglichen, einschließlich stichprobenweise erhobener Umsatzexposition von Zulieferern gegenüber Luft- und Raumfahrt sowie Verteidigung, Kanalprüfungen zu Ausrüstungsinstallationen und einem Kreuzabgleich von Volumen mal durchschnittlichem Verkaufspreis für wichtige Materialkategorien. Fehlte für ein Land oder einen Nischenanwendungsfall ein Bottom-up-Wert, wurde die Lücke durch Anwendung validierter Durchdringungsraten auf die nächstliegende vergleichbare Programmbasis geschlossen, gefolgt von einem Plausibilitätscheck gegenüber dem beobachteten Qualifizierungsfortschritt.

Die Prognosen wurden mittels Szenarioanalyse erstellt, die an Produktionsausblicken und Experteneinschätzungen zum Zertifizierungstempo verankert ist, und anschließend mit leichter Glättung verfeinert, wo die Jahresabfolge unregelmäßig war. Vor der Finalisierung wurden die Ergebnisse auf Übereinstimmung mit Programmhochläufen, Verschiebungen im Materialmix und erwarteten Auslastungsverbesserungen an qualifizierten Standorten geprüft.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale wie Baufraten in der Luft- und Raumfahrt, die Richtung des Verteidigungshaushalts und das Tempo der Ankündigungen zur Qualifizierung additiver Teile geprüft, was half, Werte zu erkennen, die sich zu schnell oder zu langsam veränderten. Abweichungen wurden Schritt für Schritt überprüft, beginnend mit Kontrollen des Analystenmodells, gefolgt von einer zweiten Überprüfung der Annahmen und Formeln vor der Freigabe. Gezielte erneute Kontaktaufnahmen wurden ausgelöst, wenn sich eine wesentliche Eingabegröße (wie Produktionsprognosen oder Materialpreise) änderte.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa großen Programmvergaben, politischen Änderungen oder starken Verschiebungen der Produktionspläne in der Luft- und Raumfahrt. Vor der Auslieferung wird ein abschließender Durchgang vorgenommen, damit Kunden die aktuellste Sichtweise basierend auf den neuesten öffentlichen Informationen und bestätigtem Interviewfeedback erhalten.

Vergleich der Marktgröße für 3D-Druck in Luft- und Raumfahrt sowie Verteidigung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für diesen Bereich können weit voneinander abweichen, da die Abgrenzung des Umfangs unterschiedlich gezogen wird und da Annahmen zum Zeitpunkt der Qualifizierung und zur Produktionsadoption nicht immer explizit gemacht werden. Unterschiede zeigen sich auch, wenn sich eine Schätzung nur auf die Luft- und Raumfahrt konzentriert, während eine andere die breitere Verteidigungsfertigung mit einbezieht.

Die wichtigsten Treiber der Abweichungen sind in der Regel, ob Umsätze nur für Ausrüstung oder für Ausrüstung plus Materialien und Dienstleistungen erfasst werden, ob die Luft- und Raumfahrt mit breiteren Verteidigungsplattformen kombiniert wird und wie sich die durchschnittlichen Verkaufspreise im Zeitverlauf mit steigender Auslastung entwickeln. Der Zeitpunkt der Währungsumrechnung und die Häufigkeit, mit der der zugrunde liegende Ausblick für Flugzeugproduktion und Verteidigungsluftfahrt aktualisiert wird, können den angegebenen Basisjahreswert ebenfalls verschieben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,02 Mrd. USD (2026) | |

| Branchenberatung A | 4,80 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und eine weiter gefasste Definition der additiven Fertigung, die Verteidigungskategorien über Luft- und Raumfahrtplattformen hinaus einschließen kann, was den Nachfragepool verändert, bevor Prognoseannahmen angewendet werden. |

| Globale Forschungsstelle B | 3,13 Mrd. USD (2023) | Erfasst den 3D-Druck in der Luft- und Raumfahrt ohne die vollständige Abgrenzung von Luft- und Raumfahrt sowie Verteidigung, was Produktions- und Instandhaltungsanwendungen im Zusammenhang mit Programmen der Verteidigungsluftfahrt untererfassen kann. |

Die Tabelle zeigt eine deutliche Streubreite, vor allem weil die eingeschlossenen Endanwendungen und das Basisjahr zwischen den Quellen nicht übereinstimmen. Im Modell von Mordor Intelligence werden Luft- und Raumfahrtprogramme sowie Anwendungen der Verteidigungsluftfahrt über Flugzeuge, UAVs und Raumfahrzeuge hinweg erfasst, während Land- und Marineplattformen außerhalb des Anwendungsbereichs liegen, was den Gesamtwert gegenüber breiteren oder engeren Definitionen verschiebt. Mit klar angegebenen Variablen, wiederholbaren Prüfungen und interviewgestützter Adoptionsgeschwindigkeit bleibt die Zahl nachvollziehbar an die Programmaktivität gebunden, anstatt sich auf eine einzelne Schlagzeilen-Wachstumsrate zu verlassen.

Wichtige im Bericht beantwortete Fragen

Wie schnell wird die globale Nachfrage nach 3D-Druck in der Luft- und Raumfahrt sowie Verteidigung bis 2031 voraussichtlich wachsen?

Der Wertpool wird voraussichtlich von 5,02 Milliarden USD im Jahr 2026 auf 12,41 Milliarden USD bis 2031 expandieren, was einer CAGR von 19,83 % entspricht.

Welche Anwendung generiert derzeit den höchsten Umsatz aus additiver Fertigung in der Luft- und Raumfahrt?

Luftfahrzeugteile führen mit 64,95 % des Umsatzes im Jahr 2025, dank weit verbreiteter Verwendung in Halterungen, Leitungen und Triebwerkssystemhardware.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 25,95 % verzeichnen, angetrieben durch chinesische, indische und japanische Luft- und Raumfahrtprogramme.

Welche Drucktechnologie verfügt über die größte installierte Basis?

Die Pulverbettfusion macht 55,35 % der zertifizierten Luft- und Raumfahrtaufbauten aus, angetrieben durch ihre feine Auflösung und ausgereifte Qualifizierungsdaten.

Warum sind Titanpulver für die additive Fertigung in der Luft- und Raumfahrt entscheidend?

Titan bietet das beste Festigkeits-Gewichts-Verhältnis für Hochtemperaturzonen, aber seine Lieferkette bleibt geopolitischen Störungen und Preisschwankungen ausgesetzt.

Seite zuletzt aktualisiert am: