Atomuhr-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

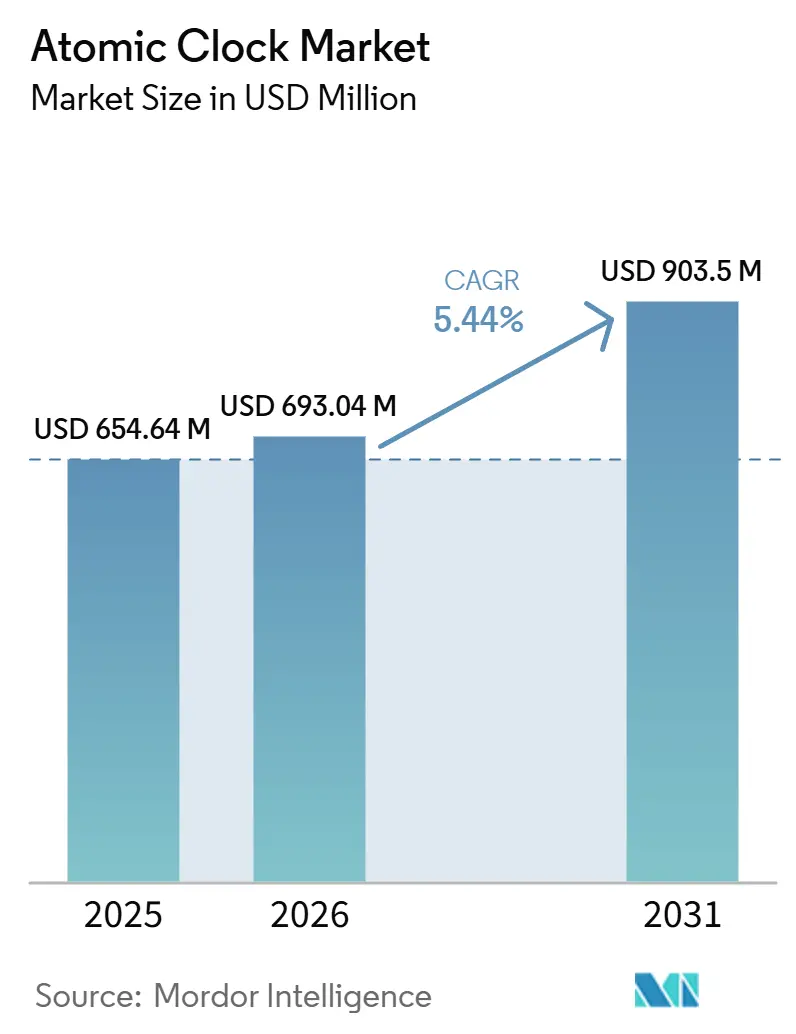

| Marktgröße (2026) | 693.04 Millionen US-Dollar |

| Marktgröße (2031) | 903.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Atomuhr-Marktanalyse von Mordor Intelligence

Die Größe des Atomuhr-Marktes wird voraussichtlich von 654,64 Millionen USD im Jahr 2025 auf 693,04 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,44 % über den Zeitraum 2026–2031 einen Wert von 903,50 Millionen USD erreichen. Zivile und kommerzielle Einsätze gewinnen an Dynamik, da Telekommunikations-, Finanzdienstleistungs- und Betreiber kritischer Infrastrukturen Präzisionszeitmessung tiefer in ihre Netzwerke integrieren. Cäsiumbasierte Frequenzstandards behalten ihre Führungsrolle bei primären Referenzaufgaben, während Rubidium- und Chip-Scale-Plattformen sich in Raumfahrt- und Verteidigungsprogrammen ausbreiten, in denen Größe, Gewicht und Leistungsaufnahme dominieren. Navigation bleibt die dynamischste Anwendung, da Multi-Konstellation-Empfängerdesigns die Anforderungen an Holdover und Interferenzresilienz neu gestalten. Die regionalen Dynamiken begünstigen Asien-Pazifik beim Wachstum, da souveräne GNSS-Roadmaps skalieren und Raumfahrtprogramme die Entwicklung neuer Nutzlasten beschleunigen. Der Wettbewerb bleibt aktiv mit gezielten Produkteinführungen im Bereich Chip-Scale, miniaturisiertes Rubidium und frühe optische Uhrangebote sowie selektiven Kooperationen, die Hardware, Zeitübertragung und Integrationsdienste kombinieren.

Wichtigste Erkenntnisse des Berichts

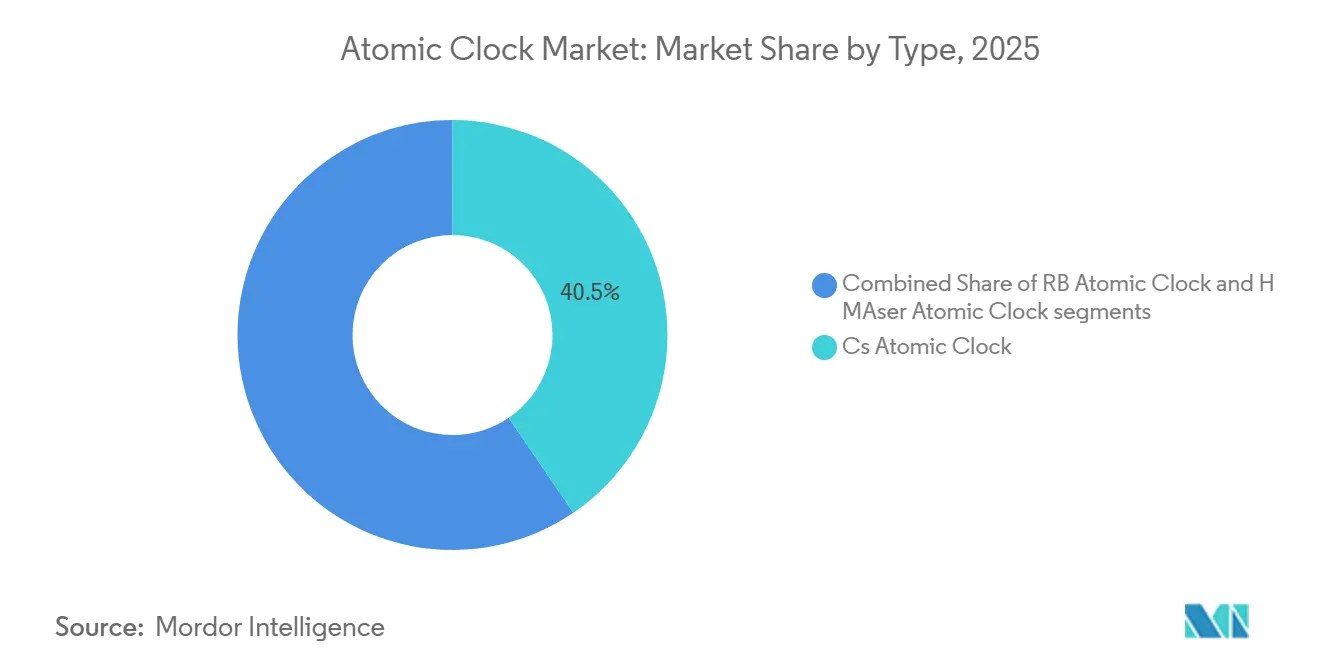

- Nach Typ führten cäsiumbasierte Frequenzstandards den Atomuhr-Markt mit einem Marktanteil von 40,50 % im Jahr 2025 an; Cäsium wird voraussichtlich bis 2031 mit einer CAGR von 5,90 % wachsen.

- Nach Endnutzer entfielen auf zivile und kommerzielle Anwendungen 45,63 % im Jahr 2025; der Raumfahrtbereich wird voraussichtlich bis 2031 mit einer CAGR von 6,13 % wachsen.

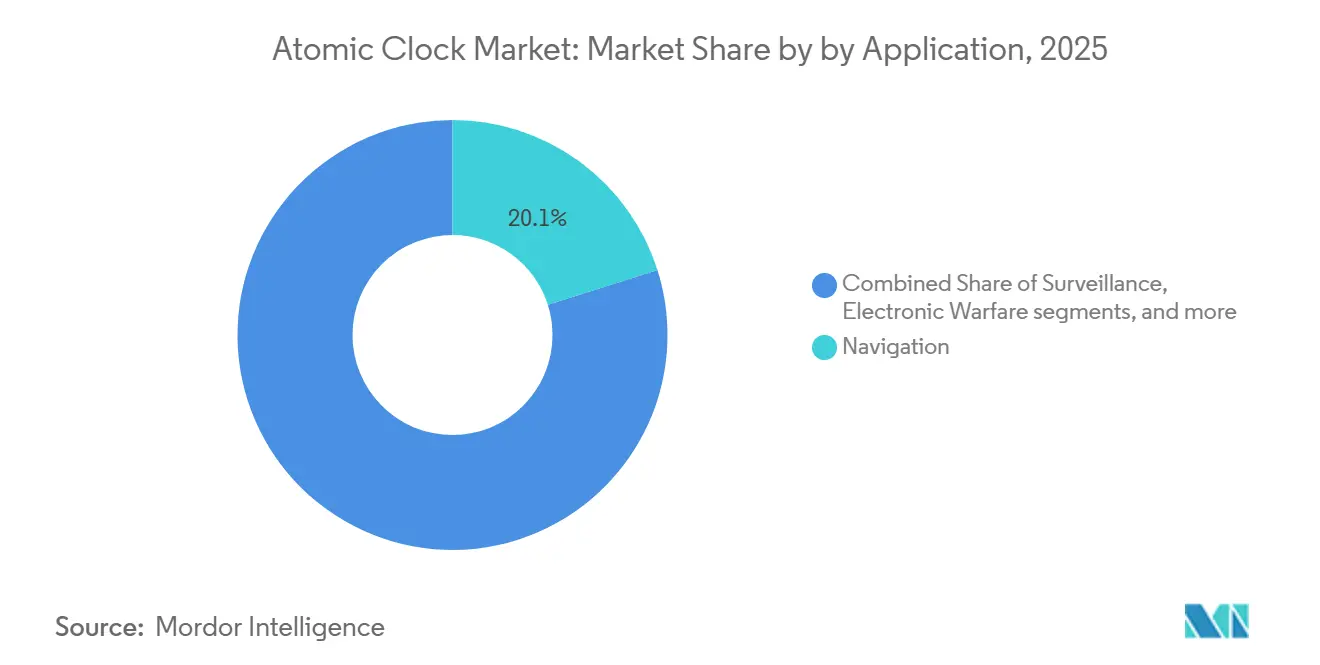

- Nach Anwendung entfielen auf Navigation 20,12 % des Atomuhr-Marktes im Jahr 2025, und es wird erwartet, dass dieser Bereich bis 2031 mit einer CAGR von 6,11 % wächst.

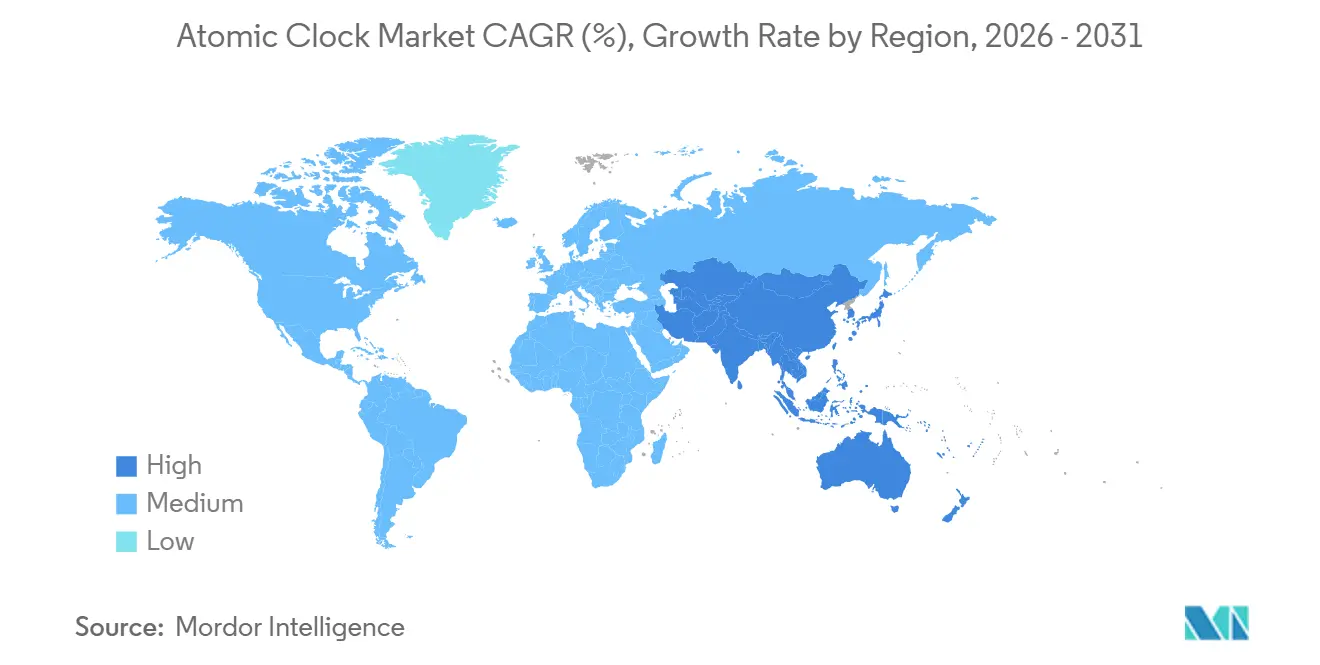

- Nach Geografie hielt Nordamerika 31,91 % der installierten Kapazität im Jahr 2025; Asien-Pazifik wird voraussichtlich die höchste CAGR von 5,87 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Atomuhr-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Satellitennavigationskonstellation | +1.2% | Global, konzentriert in den Vereinigten Staaten, Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| Verteidigungsmodernisierungsprogramme und ultrapräzise Zeitmessung | +1.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Phasensynchronisierungsanforderungen für 5G/6G-Netzwerke | +0.9% | Global, frühe Einführung in Südkorea, China, Japan, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von Quantensensorik und erhöhte Forschungs- und Entwicklungsfinanzierung | +0.8% | Nordamerika, Europa, Vereinigtes Königreich, China | Langfristig (≥ 4 Jahre) |

| Wachstum sicherer Kommunikationssysteme und Systeme zur elektronischen Kriegsführung | +0.7% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung von Chip-Scale-Atomuhren für IoT-Edge-Geräte | +0.6% | Global, in den Bereichen Telekommunikation, industrielles IoT und Verteidigungshandgeräte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Satellitennavigationskonstellation

Expandierende GNSS-Konstellationen und Multi-Frequenz-Empfängerdesigns erhöhen die Anforderungen an Langzeitstabilität und Strahlentoleranz für weltraumgestützte Uhren, was die Premiumnachfrage nach Rubidium- und Wasserstoff-Maser-Nutzlasten in mittleren und hohen Umlaufbahnen aufrechterhält. Lockheed Martin plant, eine digitale Atomuhr auf dem zehnten GPS-III-Satelliten Anfang 2026 im Flug zu testen, um die tägliche Stabilität über den Basiswert aktueller Rubidiumuhren hinaus zu verbessern, was einen nächsten Schritt in der Zeitmessung im Orbit für die GPS-Modernisierung signalisiert.[1]Quelle: Lawrence Garrett, „Lockheed Martin to Test Digital Atomic Clock on Upcoming GPS III Satellite,” American Institute of Aeronautics and Astronautics, aiaa.org Europa stärkte die Dienstkontinuität, als im Dezember 2025 zwei Galileo-Raumfahrzeuge gestartet wurden, und Programmbriefings bestätigen, dass die zweite Galileo-Generation digitale Nutzlasten, Intersatelliten-Links und experimentelle Uhrtechnologien hinzufügen wird, um Robustheit und Präzision zu verbessern. China startete im September 2024 den 59. und 60. BeiDou-Satelliten mit aufgerüsteten Wasserstoff-Atomuhren, um die Zeitfrequenzleistung der nächsten Generation zu validieren und eine BeiDou-4-Roadmap für eine tiefere Weltraumabdeckung zu unterstützen. Diese nationalen Investitionen senden ein klares Signal, dass der Atomuhr-Markt weiterhin von Satellitenplattform-Erneuerungszyklen und einer breiteren Multi-Konstellation-Einführung in Benutzergeräten profitieren wird.

Phasensynchronisierungsanforderungen für 5G/6G-Netzwerke

Neue Funkfunktionen in 5G Advanced und frühen 6G-Roadmaps konvergieren auf Sub-Nanosekunden-Netzwerksynchronisierung und Sub-Millisekunden-Ende-zu-Ende-Latenz für Positionierung, Sensorik und interaktive Dienste, was Ausgaben für Rubidium-Referenzen und hochwertige Zeitübertragung am Edge lenkt. Herstellervisionen für 6G betonen die Notwendigkeit präziser Zeit auf der physikalischen Schicht, um interaktive Karten und verteilte Intelligenz zu ermöglichen. Diese Anforderung veranlasst Betreiber, Holdover zu stärken und die Resilienz bei GNSS-Störungen zu verbessern. Dieser technische Wandel hält den Atomuhr-Markt eng mit Telekommunikationsmodernisierungszyklen verbunden, da Betreiber Basisstationen aufrüsten, Edge-Compute-Knoten einsetzen und die Zeitverteilung in Rechenzentren ausweiten. Öffentliche Behörden katalogisieren auch alternative und ergänzende PNT-Ansätze für kritische Infrastrukturen, was die Bewertung durch mehrere Anbieter aufrechterhält und die Beschaffung von Präzisionszeitmessung in Netzwerken fördert, die keine Drift bei Signalverlust tolerieren können.[2]Quelle: NTIA PNT Team, „Inventory of Complementary, Alternative, and Augmentative PNT Solutions,” National Telecommunications and Information Administration, ntia.gov Da phasenkohärentes Radio, Edge-Inferenz und zeitkritische Vernetzung skalieren, erlebt der Atomuhr-Markt eine breitere Unternehmensbeteiligung über Verteidigungserstausrüster hinaus.

Verteidigungsmodernisierungsprogramme und ultrapräzise Zeitmessung

Programme, die gesichertes PNT in umkämpften Umgebungen ermöglichen, priorisieren nun autonomes Holdover gemessen in Tagen und Wochen, was die Beschaffung von Chip-Scale-Uhren, miniaturisierten Rubidium-Standards und frühen optischen Uhren aufrechterhält. Microchip stellte im Januar 2025 eine rauscharme Chip-Scale-Atomuhr mit reduziertem Leistungsverbrauch und erweitertem Temperaturbereich vor, die auf Funkgeräte, Störsysteme und unbemannte Plattformen abzielt, bei denen SWaP entscheidend bleibt. DARPAs ROCkN-Programm demonstrierte taktische optische Uhren, die GPS-genaue Zeitmessung über längere Zeiträume aufrechterhalten und kohärente verteilte Sensorik ermöglichen können, und zeigt damit einen Weg für optische Referenzen in eingesetzten Umgebungen auf. Frequency Electronics sicherte sich über FEI-Zyfer Folgeaufträge für hochpräzise luftgestützte Zeitmessungssysteme zur Unterstützung von A-PNT und spezialisierter SIGINT-Architekturen, mit geplanten Lieferungen für 2027. Der Atomuhr-Markt profitiert, da Verteidigungsnutzer über die periodische GPS-Kalibrierung hinaus zu tieferer Autonomie bei elektronischer Kriegsführung und ISR-Missionen übergehen.

Integration von Quantensensorik und erhöhte Forschungs- und Entwicklungsfinanzierung

Größere Forschungs- und Entwicklungsfinanzierung für Quantensensorik beschleunigt die Migration von Labor-Optikuhren zu robusten, transportablen Systemen, die Navigation und Präzisionsmessung im Feld dienen können. UKRI vergab Ende 2025 14,80 Millionen GBP (17,10 Millionen USD) an mehrere Projekte im Bereich quantengestütztes PNT, darunter Kaltatomuhren und Quantenzeitübertragungsprototypen, was eine Pipeline zukünftiger Produkte zur Behebung von GNSS-Schwachstellen signalisiert. Das EU-Programm QuRIOUS finanziert Ausbildung im Bereich transportabler optischer Uhren und spiegelt eine strategische Priorisierung von Quantenzeitmessungskapazitäten für reale Anwendungen wider. Infleqtion führte Flugversuche durch und sicherte sich NASA-verknüpfte Missionsfinanzierung, während gleichzeitig GPS-freie Zeitmessungsverbesserungen über Glasfaser in Ballungsräumen demonstriert wurden, was die Anwendungsfälle für optische Referenzen in Netzwerken erweitert. Das AQuRA-Konsortium zielt darauf ab, den Technologiereifegrad optischer Uhren voranzutreiben und unterstützt den Atomuhr-Markt, während optische Plattformen neben mikrowellenbasierten Standards reifen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten und Kapitalaufwandsintensität | -0.7% | Global, akut in Schwellenländern und bei kleineren Verteidigungsauftragnehmern, betrifft Telekommunikationseinsätze | Kurzfristig (≤ 2 Jahre) |

| Strenge Exportkontrollvorschriften | -0.5% | Vereinigte Staaten, Europäische Union und grenzüberschreitende Transfers zwischen NATO- und Nicht-NATO-Partnern | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei angereicherten Isotopen | -0.4% | Global, konzentriert bei wenigen Isotopenlieferanten und Nuklearstaaten | Langfristig (≥ 4 Jahre) |

| Komplexitäten in spezialisierten Infrastrukturen und externe Störungen | -0.3% | Global, höhere Auswirkung auf raumfahrtqualifizierte und strahlungsgehärtete Produktionslinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten und Kapitalaufwandsintensität

Die Preisgestaltung bleibt ein limitierender Faktor für missionsspezifische Atomuhren, die Nischenbaugruppen, lange Einbrennzeiten und umfangreiche Qualifizierungen erfordern, was die Kostenkurve im Vergleich zur Volumen-Telekommunikationszeitmessung erhöht hält. Optische Gitteruhren befinden sich derzeit in den frühen Phasen der Kommerzialisierung, wobei Pilotproduktionseinheiten zu einem Preis von über 500.000 USD angeboten werden. Im Gegensatz dazu sind Rubidium-Atomuhren für die Netzwerksynchronisierung für weniger als 5.000 USD erhältlich. Chip-Scale-Atomuhren verbessern die Portabilität bei niedrigem Leistungsverbrauch, obwohl Langzeitstabilität und Drift-Kompromisse häufig hybride Architekturen erfordern, die Kosten und Integrationskomplexität erhöhen. Programmoffenlegungen heben Leistungsverbesserungen ohne transparente Stückpreise hervor, was das Wettbewerbs-Benchmarking für neue Marktteilnehmer und kleinere Integratoren erschwert. Die jüngsten Aufträge von Frequency Electronics im Bereich luftgestützter Zeitmessung unterstreichen die Stärke der Nachfrage, doch Stückkostendaten bleiben in öffentlichen Einreichungen proprietär. Diese Wirtschaftlichkeit fördert selektive Einsätze und schrittweise Einführungen, da Käufer Leistung, SWaP und Lebenszyklusunterstützung abwägen.

Strenge Exportkontrollvorschriften

Raumfahrtqualifizierte Atomuhren fallen häufig unter USML-Kategorie XV und ähnliche Dual-Use-Beschränkungen in der EU und unter den Teilnehmern des Wassenaar-Arrangements, was Lizenzierungszeiträume verlängert und Compliance-Kosten über Programmebenen hinweg erhöht. Die US-amerikanische Direktion für Handelskontrolle im Verteidigungsbereich legt Lizenzierungsanforderungen, Registrierungsgebühren und Strafen für Verstöße gegen die Internationalen Vorschriften für den Waffenhandel (ITAR) fest, die Vertragsstrategien und Partnerauswahl beeinflussen. Die Europäische Kommission aktualisierte im September 2025 ihre Dual-Use-Kontrollliste und fügte neue quantenbezogene Artikel hinzu, um die Aufsicht über Exporte hochpräziser Zeitmessung weiter zu verschärfen.[3]Quelle: EC Trade, „2025 Update of the EU Control List of Dual-Use Items,” Europäische Kommission, policy.trade.ec.europa.eu Die Wassenaar-Aktualisierung 2024 verzeichnete divergierende nationale Maßnahmen bei Quantentechnologie, was zu uneinheitlichen Anforderungen in verschiedenen Rechtsordnungen führt. Diese Maßnahmen verlängern die Genehmigungszyklen für Subsysteme und treiben eine stärkere Lokalisierung voran, wie souveräne GNSS-Programme belegen, die inländische Lieferantenbasis ausbauen, um grenzüberschreitende Reibungen zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Cäsium dominiert langfristige Referenz, Rubidium balanciert Kosten und Portabilität

Cäsium-Atomuhren hielten 2025 einen Anteil von 40,50 % und werden voraussichtlich bis 2031 mit einer CAGR von 5,90 % wachsen, unterstützt durch ihre Rolle als primäre Frequenzreferenz in Metrologie, Verteidigungskalibrierung und Netzwerk-Master-Clock-Aufgaben. Die Stellung von Cäsium wird durch nationale Referenzaufrüstungen gestärkt, darunter NIST-F4, das im April 2025 eine Genauigkeit von 2,2 Teilen in 10^16 erreichte und Daten zur Steuerung von UTC(NIST) und zur Unterstützung der Zeitmessung kritischer Infrastrukturen beiträgt. Anbieter verbessern auch die Kurzzeitpräzision auf Cäsiumplattformen, wie Oscilloquartz' Verbesserungen an optischen Cäsiumuhren zeigen, die auf Sub-Nanosekunden-Holdover und Femtosekunden-Stabilität über 1 Sekunde abzielen. In hochverfügbaren Netzwerken bleibt Cäsium der langfristige Anker, während Zeitübertragung und Netzwerkarchitektur die Redundanz handhaben, was den Atomuhr-Markt auf hybride Uhrenensembles statt auf einen einzigen Standard ausrichtet. Der Ausblick des Segments ist stabil, da Cäsium die regulatorische Compliance und Servicelevel-Verpflichtungen in Sektoren untermauert, in denen die Zeitmessungsintegrität rechtliche und betriebliche Konsequenzen hat.

Rubidium- und Chip-Scale-Atomuhren machen den Rest aus und sind auf Raumfahrt- und Verteidigungsmissionen ausgerichtet, die Portabilität, Energieeffizienz und mehrjährige Stabilität zu moderaten Kosten schätzen. Microchips CSAC der zweiten Generation mit niedrigem Rauschen verbessert Leistung und Temperaturresilienz für den Feldeinsatz und erweitert die Optionen für unbemannte Systeme und abgesetzte Kommunikation, die Holdover benötigen, um GNSS-Ausfälle zu überstehen. Raumfahrtprogramme verwenden weiterhin Rubidium- und Wasserstoff-Maser-Uhren als ergänzende Nutzlasten, die SWaP gegen Langzeitdrift und Alterung abwägen. Gleichzeitig mischen Betreiber am Boden Cäsium, Rubidium und netzwerkbasierte Zeitübertragung, um Kosten und Leistung zu managen. Chinesische Forschungsinstitute zielen auch auf Masse- und Leistungsreduzierungen bei weltraumgestützten Wasserstoffuhren ab und wechseln von älteren 23-kg-Designs zu neuen 15-kg-Konfigurationen, um in Satelliten der nächsten Generation zu passen. Auf all diesen Wegen bleibt Cäsium der primäre Anker, während Rubidium und CSACs in SWaP-beschränkte Rollen expandieren und einen ausgewogenen Atomuhr-Markt über Plattformen und Missionsprofilen hinweg unterstützen.

Nach Endnutzer: Zivile und kommerzielle Installationen übertreffen den Verteidigungsanteil, Raumfahrt beschleunigt sich

Zivile und kommerzielle Installationen machten 2025 45,63 % aus, da Telekommunikationsnetzwerke, Finanzhandelsplätze und Energieversorger Synchronisierung und Zeitstempelung stärkten. Das Raumfahrtsegment wird mit einer CAGR von 6,13 % bis 2031 am schnellsten wachsen, da LEO- und MEO-Programme Zeitmessung in Raumfahrzeuge und Bodenstationen für Entfernungsmessung, Intersatelliten-Links und Dienstkontinuität integrieren. Weltraumgestützte Initiativen wie das Atomuhr-Ensemble im Weltraum auf der ISS testen hochpräzise Zeitübertragung und ermöglichen neue Verbindungen zwischen Bodenuhren mit Leistungszielen nahe Sub-Nanosekunden-Niveaus. Die Navigationsautonomie entwickelt sich ebenfalls weiter, da das Deep Space Atomic Clock-Programm zeigt, dass bordeigene Zeitmessung die Abhängigkeit von bidirektionaler Entfernungsmessung für Tiefraummissionen reduzieren kann. Diese Einsätze halten den Atomuhr-Markt im Mittelpunkt der resilienten GNSS-Dienstbereitstellung und der Positionierung der nächsten Generation.

Verteidigungsnutzer repräsentieren nach wie vor eine breite installierte Basis in Flugzeugen, unbemannten Systemen, Schiffen, U-Booten und Bodenfahrzeugen, was eine stetige Nachfrage nach Atomreferenzen aufrechterhält, die GPS-Verweigerung überstehen können. Tauchnavigationsversuche mit einer quantenoptischen Nutzlast in Armbanduhr-Größe auf einem extragroßen unbemannten U-Boot validierten die Robustheit für Marineumgebungen und weisen auf zukünftige Flugzeugintegration hin. DARPAs optische Zeitmessungsdemonstrationen erweitern diesen Vorstoß, indem sie verteilten Sensoren ermöglichen, über längere Zeiträume ohne externe Signale kohärent zu bleiben. Verteidigungsorientierte Erstausrüster sichern sich weiterhin Verträge für luftgestützte Zeitmessung, einschließlich FEI-Zyfers Folgeaufträge Ende 2025, die gesicherte PNT-Avionik unterstützen. Hybride Architekturen, die Quarz, Rubidium und manchmal optische Elemente kombinieren, helfen Verteidigungsnutzern, Schock-, Vibrations- und Temperaturbelastungen zu bewältigen, während eine enge Phasenausrichtung gehalten wird, was eine resiliente Haltung im Atomuhr-Markt unterstützt.

Nach Anwendung: Navigation führt den Anteil an, expandiert am schnellsten bei Multi-Konstellation-Empfängern

Navigation hielt 2025 einen Anteil von 20,12 % und wird voraussichtlich mit einer CAGR von 6,11 % bis 2031 am schnellsten wachsen, da Empfängerdesigns gleichzeitig GPS, Galileo, BeiDou und andere Signale empfangen, um Interferenzen zu unterdrücken und die Kontinuität zu verbessern. China meldete eine hohe Einführung BeiDou-fähiger Geräte und eine fortgesetzte Konstellationserweiterung, unterstützt durch Wasserstoffuhr-Aufrüstungen und einen längerfristigen Plan für erweiterte Abdeckung bis in den Tiefraum. Der Atomuhr-Markt profitiert, da Zeitmessung auf Plattformen verlagert wird, um robustes Holdover bei Störungs- und Spoofing-Vorfällen zu unterstützen, die andernfalls zeitkritische Dienste beeinträchtigen würden. Quantenzeitmessungsversuche auf terrestrialem Glasfaser zeigten messbare Gewinne bei der Synchronisierungsleistung ohne Satelliteneingabe, was zusätzliche Wege zur resilienten Zeitverteilung aufzeigt. Diese Trends stimmen mit der Verschärfung der Phasenausrichtungsspezifikationen in Telekommunikation, industrieller Automatisierung und kritischer Infrastruktur überein.

Nicht-Navigationsanwendungen umfassen elektronische Kriegsführung, Telemetrie, Kommunikation, Finanzdienstleistungen, Rundfunk und wissenschaftliche Instrumentierung und sind auf präzises Holdover und niedrige Phasenrauschen unter Betriebsbelastung angewiesen. Tiefraum-Telemetrie und Einwegnavigation profitieren, wenn bordeigene Uhren Latenz und Abhängigkeit von bodengestützten Hinweisen während kritischer Missionsfenster reduzieren. Verteidigungssensorik profitiert von uhrengesteuerter Kohärenz über Arrays, die konsistente Zeitmessung für Geolokalisierung und Gegenmaßnahmenfunktionen erfordern, was direkt mit optischen Uhren-Feldtests in umkämpften Umgebungen verbunden ist. Rundfunk und Medien verwenden weiterhin präzise Referenzen zur Aufrechterhaltung der Bildausrichtung, während die Synchronisierung in Rechenzentren auf engere Grenzen zur Unterstützung von verteiltem Rechnen und Speicherung zusteuert. Da mehr Sektoren näher an Zeitmessungsgrenzen operieren, expandiert der Atomuhr-Markt über traditionelle Nischen hinaus und integriert sich tiefer in die digitale Infrastruktur.

Geografische Analyse

Nordamerika sicherte sich 2025 einen Anteil von 31,91 %, da Modernisierungsprogramme in Verteidigung, Raumfahrt und kritischer Infrastruktur eine große installierte Basis an Präzisionszeitmessung verankerten. Nationale Referenzaufrüstungen und Weltraumuhr-Experimente, einschließlich NIST-Bemühungen und NASA-verknüpfter Programme, stärken die Führungsrolle der Region in Metrologie und Tiefraum-Navigation. Vertragsaktivitäten für luftgestützte und satellitengestützte Zeitmessung setzten sich ebenfalls fort, wobei Erstausrüster Folgeaufträge für gesichertes PNT und hochpräzise Synchronisierungsanforderungen für Regierungskunden ankündigten. Diese Investitionen erhalten die Nachfragetiefe im Atomuhr-Markt, während Betreiber Netzwerksynchronisierungs- und Zeitübertragungskapazitäten ausbauen.

Asien-Pazifik verzeichnet die schnellste Entwicklung mit einer CAGR von 5,87 % von 2026 bis 2031, da China Wasserstoffuhren der nächsten Generation im Orbit validiert und Pläne für BeiDou-4 zur Erreichung einer Tiefraum-Abdeckung bis 2035 hochskaliert. Indien und regionale Partner stärken weiterhin souveräne PNT-Agenden und investieren in zeitmessungsverbesserte Infrastruktur in den Bereichen Luft- und Raumfahrt sowie Telekommunikation. Australien finanzierte 2024 quantenoptische Uhrbemühungen für die Verteidigung im Rahmen von AUKUS Pillar II, mit geplanten Lieferungen bis 2025, ein Signal, dass verbündete Programme ihre Zeitmessungstechnologiebasis diversifizieren. Da nationale Programme inländische Entwicklung mit selektiven Importen mischen, profitiert der Atomuhr-Markt in Asien-Pazifik sowohl von politisch gesteuerter Lokalisierung als auch von kommerzieller Plattformskalierung.

Europa macht stetige Fortschritte mit Galileo-Einsätzen und erweiterter Experimentierung bei weltraumgestützter Zeitübertragung und Metrologie. Zwei Galileo-Satelliten wurden im Dezember 2025 auf einer Ariane 6 gestartet, um die Konstellationsresilienz zu stärken, und ESA-Briefings bestätigen, dass die zweite Galileo-Generation fortschrittlichere Nutzlasten und experimentelle Uhrtypen hinzufügen wird. ESAs ACES-Mission auf der ISS fördert präzise Zeitübertragung und verbindet weltweit führende Bodenuhren, was der europäischen Metrologie hilft, neue wissenschaftliche und kommerzielle Anwendungsfälle zu erschließen. Das Vereinigte Königreich finanzierte 2025 weiterhin quantengestützte PNT-Forschung, was eine Pipeline optischer Uhren- und Zeitübertragungslösungen für zukünftige Infrastruktureinsätze unterstützt. Diese Aktivitäten erhalten einen gesunden Ausblick für den Atomuhr-Markt in Europa in den Bereichen Raumfahrt, Telekommunikation und Wissenschaft.

Wettbewerbslandschaft

Der Atomuhr-Markt ist mäßig konsolidiert, mit spezialisierten Anbietern in den Mikrowellen- und optischen Bereichen, die unterschiedliche Missionssätze in Verteidigung, Raumfahrt und Telekommunikation bedienen. Microchip unterstützt Chip-Scale-Einsätze, die niedrigen Leistungsverbrauch und breite Temperaturtoleranz für tragbare und unbemannte Systeme erfordern. Safran baut auf einem tiefen Erbe in europäischen Raumfahrtprogrammen und robusten Uhren für kritische Infrastrukturen auf. Oscilloquartz adressiert Telekommunikationszeitmessung mit verbesserten Cäsiumplattformen, während Frequency Electronics sich auf Präzisionsoszillatoren und Subsysteme für luftgestützte und satellitengestützte Nutzlasten konzentriert. Diese Rollen stimmen mit Programmanforderungen in Bezug auf SWaP-Beschränkungen, Strahlungsumgebungen und Langzeit-Holdover-Anforderungen überein.

Strategische Schritte in 2025 und 2026 konzentrieren sich auf Produkteinführungen und Ökosystemintegration, die Hardware, sichere Zeitverteilung und Felddienste zusammenbringen. Safran stellte eine miniaturisierte Rubidiumuhr mit kompaktem Volumen und niedrigem Leistungsverbrauch vor, um Chip-Scale-Marktführer in UAV- und LEO-Anwendungen herauszufordern. Microchip aktualisierte sein Chip-Scale-Portfolio mit besserem Rauschen und thermischer Leistung, um Missionsdauern zu verlängern und Kalibrierungszyklen zu reduzieren. Safran und Infleqtion kündigten eine Zusammenarbeit an, um eine optische Uhr mit sicheren Zeitverteilungssystemen zu kombinieren, die Sub-Nanosekunden-Synchronisierung für GPS-verweigerte Operationen in kritischer Infrastruktur und Verteidigung liefern soll. Diese Kombination aus Präzisionsquellen und Verteilungsnetzwerken unterstützt neue Anwendungsfälle und ermöglicht gleichzeitig eine schrittweise Migration von der Legacy-Zeitmessung.

Aufstrebende Akteure verfolgen photonische Integration und Quantenreferenzen, die Femtosekunden-Kurzzeitperformance und resilientes Holdover liefern können. Vector Atomics Rack-Mount-Optiksystem erscheint in föderalen Inventaren für PNT-Lösungen, was frühe Zugkraft für optische Referenzen in Rechenzentren und GNSS-Resilienzszenarien signalisiert. Infleqtion sammelte neues Kapital und sicherte sich NASA-verknüpfte Missionsarbeit für einen Quantengravitationsgradiometer-Pfadfinder, während gleichzeitig GPS-freie Zeitmessung über terrestrische Netzwerke demonstriert und Versuche auf einem unbemannten U-Boot für Unterwassernavigation durchgeführt wurden. Das Ziel des AQuRA-Programms, optische Uhren zu einem höheren Reifegrad zu bringen, legt nahe, dass mehr Anbieter innerhalb des Prognosezeitraums einsetzbare optische Zeitmessung anbieten könnten, was die langfristige Wettbewerbslandschaft für den Atomuhr-Markt erweitert.

Marktführer der Atomuhr-Branche

Microchip Technology Incorporated

Safran SA

Excelitas Technologies Corp.

Leonardo S.p.A.

Oscilloquartz SA (Adtran Networks SE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Ein Forschungsteam des Instituts für Photonik und Fortgeschrittene Sensorik (IPAS) der Universität Adelaide testete erfolgreich eine neue Art tragbarer Atomuhr auf See. Diese bahnbrechende Technologie, die an Bord eines Schiffes der Königlich Australischen Marine erprobt wurde, verspricht Potenzial für die nächste Generation von Navigations-, Kommunikations- und wissenschaftlichen Systemen.

- Dezember 2025: Safran Electronics & Defense und Infleqtion arbeiteten zusammen, um GPS-unabhängige Quantenpräzisionszeitmessungslösungen voranzutreiben. Diese Partnerschaft integriert Infleqtions quantenoptische Uhr mit Safrans Synchronisierungssystemen und adressiert kritische Infrastrukturbedürfnisse in Verteidigung, Luft- und Raumfahrt sowie Telekommunikation, was einen Wandel hin zu resilienten Zeitmessungstechnologien der nächsten Generation in GPS-herausfordernden Umgebungen hervorhebt.

- Januar 2025: Adtran brachte das Enhanced Short-Term Unit (ESTU) Präzisionszeitmessungsmodul für seine OSA 3300 optischen Cäsiumuhren auf den Markt. Dieses Upgrade adressiert das Fehlen des passiven Wasserstoff-Masers auf dem westlichen Markt, verbessert die Kurzzeitfrequenzstabilität und positioniert Adtran als wichtigen Anbieter zuverlässiger Zeitmessungslösungen für kritische Branchen.

Umfang des globalen Atomuhr-Marktberichts

Eine Atomuhr verwendet einen Resonator mit atomaren Resonanzfrequenzen. Ein Resonator wird durch die Frequenz der von dem Quantenübergang eines Atoms emittierten Mikrowellen-Elektromagnetstrahlung reguliert. Resonanz bei extrem konsistenten Frequenzen ist möglich, ein zusätzlicher Vorteil dieses Ansatzes. In Bezug auf Genauigkeit und Präzision sind Atomuhren die genauesten.

Der Atomuhr-Markt ist nach Typ, Endnutzer, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Cäsium (Cs)-Atomuhr, Rubidium (Rb)-Atomuhr und Wasserstoff (H)-Maser-Atomuhr segmentiert. Nach Endnutzer ist der Markt in Verteidigung, Raumfahrt sowie Zivil und Kommerziell segmentiert. Nach Anwendung ist der Markt in Überwachung, Navigation, Elektronische Kriegsführung, Telemetrie, Kommunikation, Finanzhandel und Rechenzentren, Rundfunk und Medien sowie Industrie- und wissenschaftliche Instrumentierung segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Atomuhr-Markt in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Rubidium (Rb)-Atomuhr |

| Cäsium (Cs)-Atomuhr |

| Wasserstoff (H)-Maser-Atomuhr |

| Verteidigung | Kampfflugzeuge und Hubschrauber |

| Unbemannte Fahrzeuge | |

| Gepanzerte Fahrzeuge | |

| Tragbare Systeme | |

| Kriegsschiffe (Zerstörer, Fregatten) | |

| U-Boote | |

| Patrouillenfahrzeuge | |

| Raumfahrt | |

| Zivil und Kommerziell |

| Überwachung |

| Navigation |

| Elektronische Kriegsführung |

| Telemetrie |

| Telekommunikation |

| Finanzhandel und Rechenzentren |

| Rundfunk und Medien |

| Industrie- und wissenschaftliche Instrumentierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Rubidium (Rb)-Atomuhr | ||

| Cäsium (Cs)-Atomuhr | |||

| Wasserstoff (H)-Maser-Atomuhr | |||

| Nach Endnutzer | Verteidigung | Kampfflugzeuge und Hubschrauber | |

| Unbemannte Fahrzeuge | |||

| Gepanzerte Fahrzeuge | |||

| Tragbare Systeme | |||

| Kriegsschiffe (Zerstörer, Fregatten) | |||

| U-Boote | |||

| Patrouillenfahrzeuge | |||

| Raumfahrt | |||

| Zivil und Kommerziell | |||

| Nach Anwendung | Überwachung | ||

| Navigation | |||

| Elektronische Kriegsführung | |||

| Telemetrie | |||

| Telekommunikation | |||

| Finanzhandel und Rechenzentren | |||

| Rundfunk und Medien | |||

| Industrie- und wissenschaftliche Instrumentierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des Atomuhr-Marktes bis 2031?

Die Größe des Atomuhr-Marktes wird voraussichtlich von 693,04 Millionen USD im Jahr 2026 auf 903,50 Millionen USD bis 2031 steigen, was eine CAGR von 5,44 % über den Zeitraum 2026–2031 widerspiegelt.

Welche Anwendung wächst im Atomuhr-Markt bis 2031 am schnellsten?

Navigation verzeichnet das schnellste Wachstum mit einer CAGR von 6,11 % über den Zeitraum 2026–2031, da Multi-Konstellation-Empfänger und Interferenzresilienz den Holdover-Bedarf erhöhen.

Welche Region führt den Atomuhr-Markt an und welche wächst am schnellsten?

Nordamerika führt mit einem Anteil von 31,91 % im Jahr 2025, während Asien-Pazifik die schnellste Entwicklung mit einer CAGR von 5,87 % von 2026 bis 2031 verzeichnet.

Welcher Typ führt den Atomuhr-Markt an und warum?

Cäsiumbasierte Frequenzstandards führen mit einem Anteil von 40,50 % im Jahr 2025 aufgrund ihrer primären Referenzrollen in Metrologie, Verteidigungskalibrierung und Telekommunikations-Master-Clocks.

Welches Endnutzersegment zeigt bis 2031 die höchste Dynamik?

Der Raumfahrtbereich wird voraussichtlich mit einer CAGR von 6,13 % am schnellsten wachsen, angetrieben durch Konstellationserweiterung, Intersatelliten-Links und Präzisionszeitübertragungsinitiativen.

Welche Technologien gestalten die Wettbewerbspositionierung im Atomuhr-Markt neu?

Miniaturisiertes Rubidium, Chip-Scale-Fortschritte und frühe optische Uhren gestalten Produkt-Roadmaps neu, unterstützt durch Ökosystem-Kooperationen, die Präzisionsquellen mit sicherer Verteilung kombinieren.

Seite zuletzt aktualisiert am: