Marktgröße und Marktanteil bei der Explosivstoffspurendetektion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

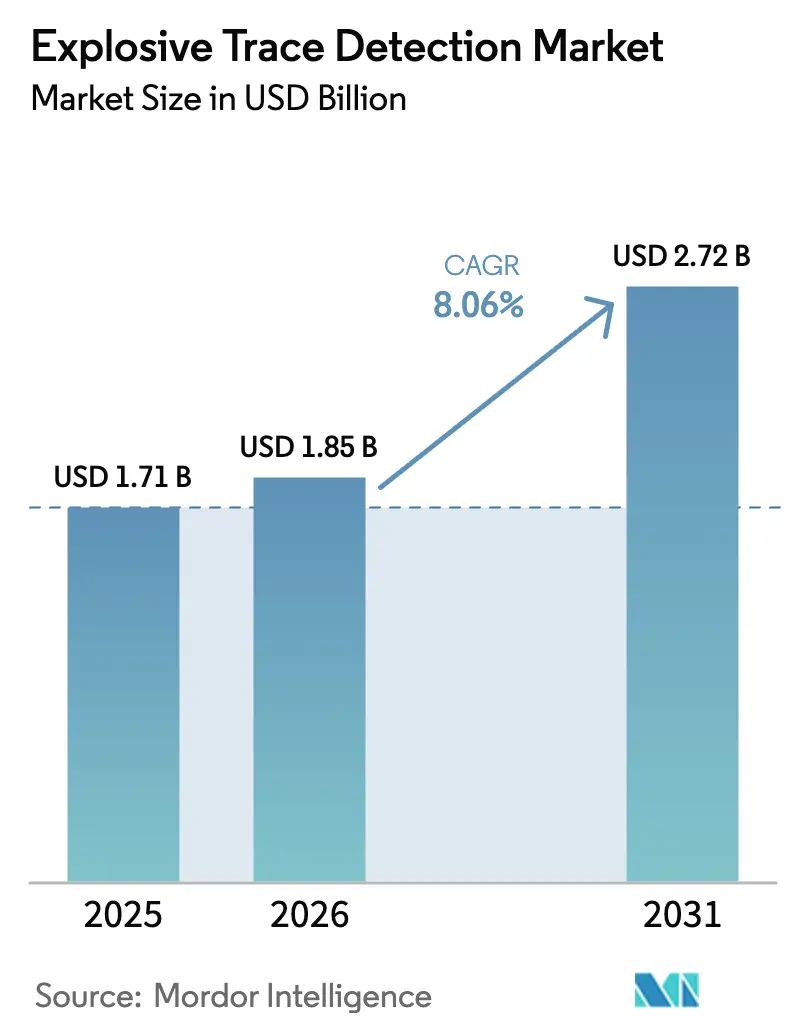

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 2.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.06% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Explosivstoffspurendetektion von Mordor Intelligence

Die Marktgröße für Explosivstoffspurendetektion wurde im Jahr 2025 auf USD 1,71 Milliarden geschätzt und wird voraussichtlich von USD 1,85 Milliarden im Jahr 2026 auf USD 2,72 Milliarden bis 2031 anwachsen, bei einer CAGR von 8,06 % während des Prognosezeitraums (2026–2031). Sich intensivierende globale Sicherheitsbedrohungen, strengere Vorschriften für die Luft- und Frachtschifffahrt sowie umfangreiche Investitionen in die Flughafeninfrastruktur bilden das Fundament der aktuellen Nachfrage. Die Akzeptanz beschleunigt sich weiter, da KI-gestützte Algorithmen zur Reduzierung von Fehlalarmen Kontrollpunkte-Verzögerungen verringern, während Dual-Modus-Dampf-Partikel-Sensoren die Abdeckung auf Drohnen und automatisierte Kioske ausweiten. Das Mandat der Europäischen Union zur 100-prozentigen Explosivstoffspurendetektion (ETD) für Fracht bis 2026, das Fünfjahres-ETD-Finanzierungsprogramm der US-amerikanischen Verkehrssicherheitsbehörde (TSA) sowie die Flughafen-Megaprojekte im Nahen Osten verstärken einen Beschaffungszykluskreislauf, von dem sowohl etablierte Anbieter als auch aufstrebende Innovatoren profitieren.

Wichtigste Erkenntnisse des Berichts

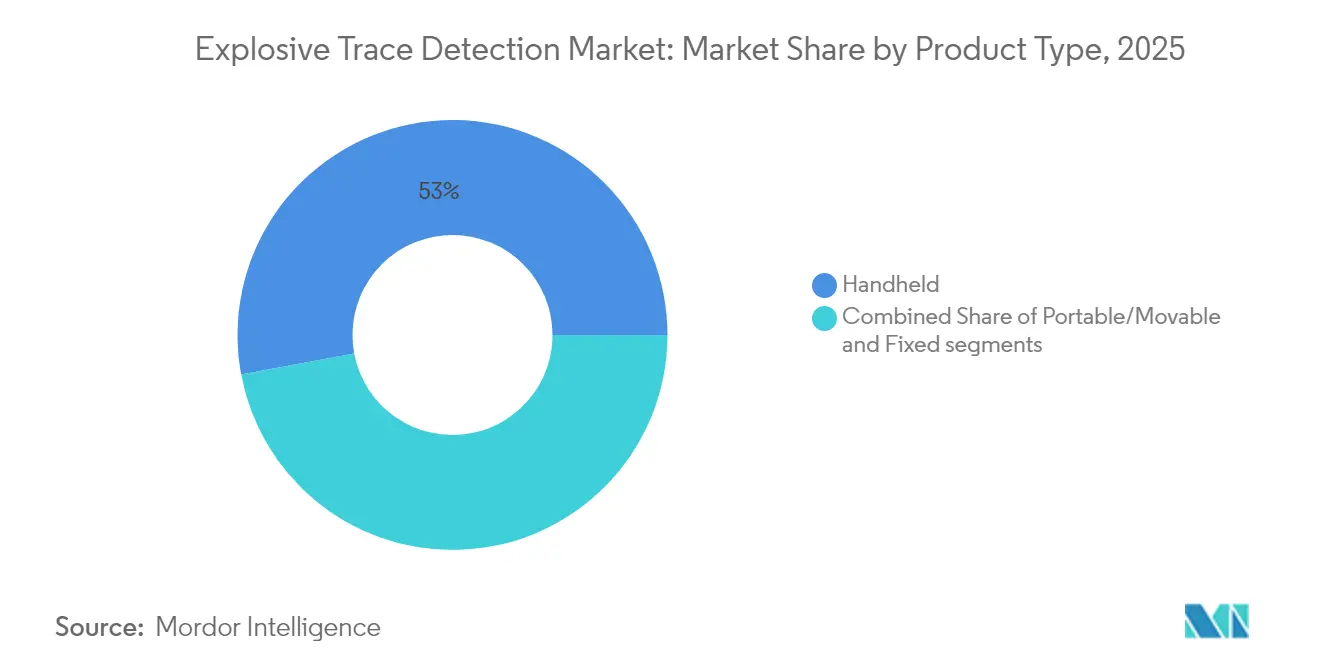

- Nach Produkttyp führten Handgeräte mit einem Umsatzanteil von 52,95 % im Jahr 2025; tragbare/mobile Einheiten werden bis 2031 voraussichtlich mit einer CAGR von 10,28 % wachsen.

- Nach Detektionstechnologie entfiel im Jahr 2025 auf die Ionenmobilitätsspektrometrie ein Marktanteil von 57,30 % am Markt für Explosivstoffspurendetektion, während Raman- und FTIR-Spektroskopie im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,37 % expandieren werden.

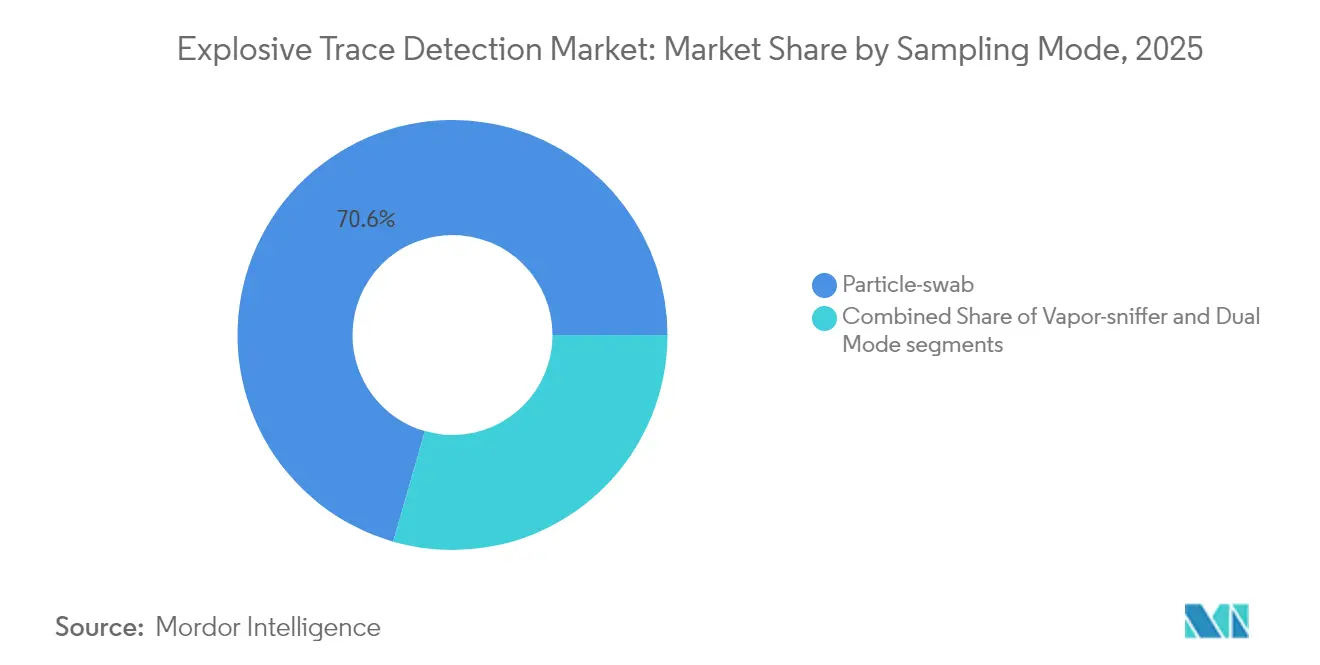

- Nach Probennahme-Modus entfiel im Jahr 2025 auf Partikel-Wischproben-Methoden ein Anteil von 70,55 % am Markt für Explosivstoffspurendetektion; Dual-Modus-Systeme entwickeln sich bis 2031 mit einer CAGR von 11,86 % weiter.

- Nach Endverbrauchssektor hielten kommerzielle Anwendungen im Jahr 2025 einen Umsatzanteil von 43,05 %, wobei für Fracht und Logistik die höchste CAGR von 9,79 % bis 2031 prognostiziert wird.

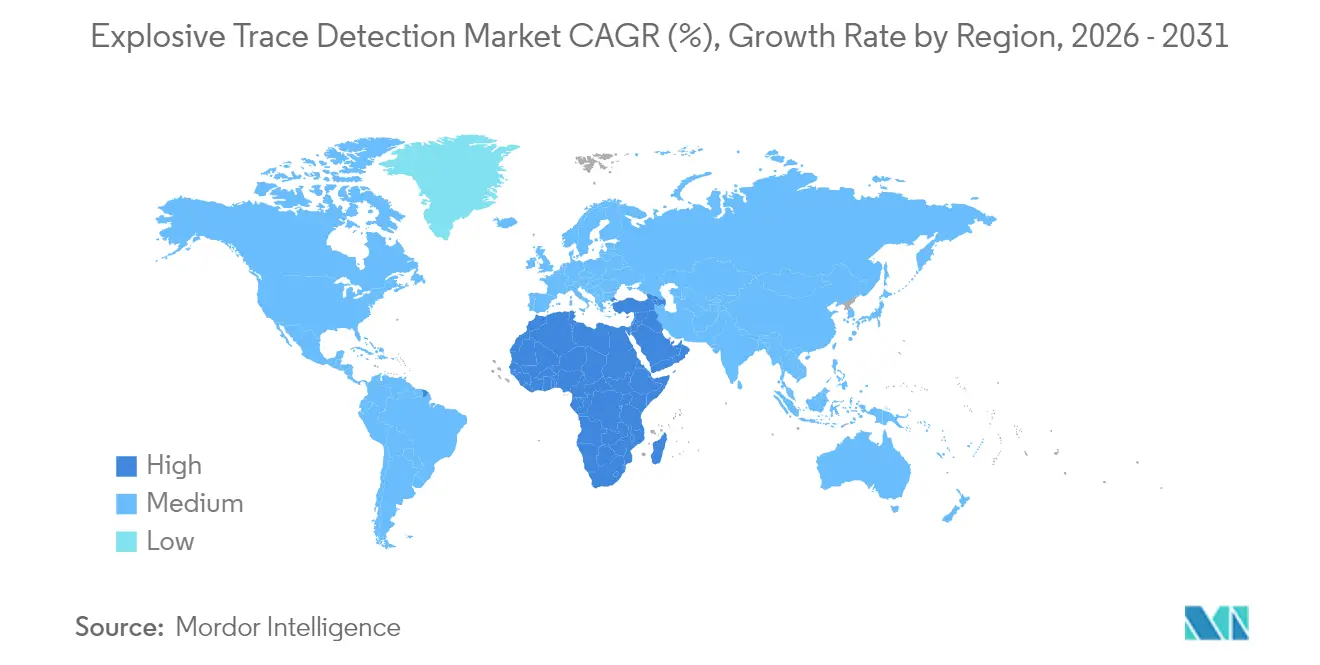

- Nach Geografie blieb Nordamerika mit einem Anteil von 42,10 % im Jahr 2025 der größte regionale Markt, während die Region Naher Osten und Afrika bis 2031 eine CAGR von 10,18 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Explosivstoffspurendetektion

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Reduzierung von Fehlalarmen in IMS-Analysatoren | +1.8% | Global, frühe Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene 100-prozentige Fracht-ETD-Kontrolle in der EU-27 (2026) | +1.2% | Europa, Ausstrahlungseffekte auf globale Handelsrouten | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierte Dual-Modus-Dampf-/Partikelsensoren für Drohnen | +0.9% | Global, verteidigungsintensive Regionen | Langfristig (≥ 4 Jahre) |

| Zunehmende Flughafeninfrastrukturaufrüstungen in Asien | +1.1% | Asien-Pazifik als Kernregion, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verteidigungsmodernisierungsprogramme | +1.3% | Nordamerika, Europa, Asien-Pazifik-Korridore | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach kontaktlosen ETD-Kiosken nach COVID | +0.8% | Global, stark frequentierte Flughäfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Reduzierung von Fehlalarmen in IMS-Analysatoren

In IMS-Einheiten eingebettete Machine-Learning-Systeme reduzieren störende Fehlalarme um bis zu 40 %, ohne dabei die Detektionsempfindlichkeit zu beeinträchtigen.[1]Quelle: US-Ministerium für Innere Sicherheit, „Notfallmanagement von morgen: KI-Landschaftsbewertung”, dhs.gov Sicherheitsbehörden schätzen die gewonnenen Durchsatzsteigerungen, da jeder Fehlalarm in der Vergangenheit Kontrollspuren zum Stillstand brachte und das Personal belastete. Das Ministerium für Innere Sicherheit (DHS) stellte im Haushaltsjahr 2025 USD 418 Millionen für KI-gestützte Kontrollen bereit und beschleunigte damit die Nachrüstung an TSA-Kontrollpunkten. Systemintegratoren bündeln jetzt Software-Updates für neuronale Netze mit Serviceverträgen, wodurch neue wiederkehrende Einnahmequellen für Anbieter geschaffen und gleichzeitig das Fluggasterlebnis verbessert wird.

Vorgeschriebene 100-prozentige Fracht-ETD-Kontrolle in der EU-27 (2026)

Die Richtlinie der Europäischen Kommission verpflichtet alle Luft-, See- und Landfracht-Betreiber zur Einführung der ETD-Kontrolle und löst damit eine Beschaffungswelle für Tausende von tragbaren und stationären Einheiten aus.[2]Quelle: Europäische Kommission, „Luftsicherheitspolitik”, ec.europa.eu Logistikunternehmen, die ursprünglich Bedenken wegen der Compliance-Kosten hatten, schließen Leasingvereinbarungen mit Erstausrüstern (OEM) ab, die Geräte, Verbrauchsmaterialien und Ferndiagnose bündeln. Nicht-EU-Spediteure, die europäische Handelsrouten bedienen, übernehmen identische Protokolle und globalisieren damit den Regelungsrahmen faktisch.

Miniaturisierte Dual-Modus-Dampf-/Partikelsensoren für Drohnen

Die Sensorminiaturisierung ermöglicht es Drehflügeldrohnen, in gesperrten Bereichen aus sicherer Entfernung nach Spuren zu suchen. Hybride bioelektronische Designs, die Antennen des Seidenspinners verwenden, liefern eine höhere Empfindlichkeit als herkömmliche MEMS-Arrays. Das US Army SBIR-Programm finanziert Quanten-Magnetometer-Nutzlasten zur Erkennung von personengetragenen IEDs und signalisiert damit das militärische Vertrauen in den strategischen Wert der Luftgestützten ETD.

Zunehmende Flughafeninfrastrukturaufrüstungen in Asien

Die Asien-Pazifik-Pipeline in Höhe von USD 1 Billion für neue Terminals und Landebahnen erfordert den Masseinsatz von ETD-Spuren der nächsten Generation. Projekte in Indien, Hongkong und den Golfstaaten sehen CT-Röntgen-Gepäcksysteme in Kombination mit Hochdurchsatz-Spurendetektoren vor, die in der Lage sind, 10.000 Passagiere pro Stunde zu kontrollieren. Erstausrüster (OEM) gründen Lokalisierungs-Joint-Ventures, um Aufrechnungsklauseln zu erfüllen, die lokale Fertigungsanteile vorschreiben.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kurzer Austauschzyklus von Einweg-Wischproben | -0.7% | Global, Standorte mit hohem Durchsatzvolumen | Kurzfristig (≤ 2 Jahre) |

| Fehlender globaler Standard für Nanogramm-Detektionsgrenzen | -0.5% | Global, fragmentierte Regulierung | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Halbleitergasen | -0.9% | Global, Asien-Pazifik-Fertigungsstätten | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten für multimodale Einheiten | -0.6% | Global, budgetbeschränkte Nutzer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurzer Austauschzyklus von Einweg-Wischproben

Einweg-Wischproben mit einem Preis zwischen USD 2 und USD 15 verursachen an Kontrollpunkten, die Tausende von Passagieren kontrollieren, erhebliche wiederkehrende Ausgaben. TSA-zugelassene Verbrauchsmaterialien sind proprietär, was Behörden an bestimmte Anbieter bindet und den Preiswettbewerb reduziert. Chemisch modifizierte Wischproben des MIT steigern die Empfindlichkeit, erhöhen jedoch die Stückkosten und verschärfen damit den Budgetdruck.

Hohe Gesamtbetriebskosten für multimodale Einheiten

Multimodale Detektoren, die Ionenmobilitätsspektrometrie (IMS), Raman-Spektroskopie und Massenspektrometrie kombinieren, kosten bis zu USD 100.000 pro Stück und erfordern jährliche Serviceverträge, die 15 % des Anschaffungspreises übersteigen. Kleinere Flughäfen verschieben häufig Aufrüstungen oder entscheiden sich für Einzel-Technologie-Einheiten, was die Gesamtakzeptanz trotz überlegener Bedrohungsabdeckung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mobilität treibt die Marktentwicklung voran

Handgeräte erzielten im Jahr 2025 den größten Umsatz und machten 52,95 % des Marktes für Explosivstoffspurendetektion aus. Sie sprechen Sicherheitsteams an, die Mobilität innerhalb von Terminals, Grenzübergängen und Sonderveranstaltungsorten benötigen. Dennoch wird für tragbare/mobile Systeme eine CAGR von 10,28 % prognostiziert, da langlebigere Batterien, KI-gestützte Analytik und robuste Gehäuse karrengestützte Plattformen für Schnelleinsatzszenarien attraktiver machen. Bruker RoadRunner und Smiths Detection Sabre 5000 veranschaulichen den Trend zu schrumpfenden Größen ohne Einbußen bei der Empfindlichkeit. Stationäre Einheiten behalten ihre Nachfrage in Hochvolumen-Frachtlinien und kritischer Infrastruktur, wo 24/7-Automatisierung die Investition rechtfertigt.

Betriebliche Prioritäten verschieben sich. Käufer bewerten jetzt Batteriewechselzeiten, Einfachheit der Benutzeroberfläche und die Möglichkeit zur Fernaktualisierung von Software neben grundlegenden Detektionsgrenzen. Die Marktgröße für Explosivstoffspurendetektion bei tragbaren Einheiten wird voraussichtlich von geschätzten USD 460 Millionen im Jahr 2025 auf fast USD 829 Millionen bis 2031 steigen und unterstreicht damit, wie Portabilität und Durchsatz mit sich entwickelnden Sicherheitsdoktrinen in Einklang stehen. Handgeräte werden dominant bleiben, aber schrittweise Funktionserweiterungen erfahren, wie eingebettete 5G-Module für Cloud-Analytik und biometrische Benutzeranmeldung.

Nach Detektionstechnologie: Spektroskopie-Innovation beschleunigt sich

Die Ionenmobilitätsspektrometrie behauptete im Jahr 2025 eine Marktpräsenz von 57,30 % und profitierte von jahrzehntelanger regulatorischer Akzeptanz und einer Analysegeschwindigkeit von unter einer Minute. Die Marktgröße für Explosivstoffspurendetektion, die an IMS-Plattformen gebunden ist, wird weiter steigen, dennoch stellen Raman- und FTIR-Spektrometer die am schnellsten wachsende Nische mit einer CAGR von 10,37 % dar. Ihre Fähigkeit, molekulare Fingerabdrücke zu liefern, reduziert Fehlalarme, die mit gängigen Haushaltschemikalien zusammenhängen, und spart Sekundärkontrollarbeitsaufwand. Rigakus TSA-finanzierte Forschung und Entwicklung demonstriert das staatliche Vertrauen in die Raman-Spektroskopie zur Identifizierung neuer selbst hergestellter Sprengstoffzusammensetzungen.

Marktakzeptanzmuster deuten auf Konvergenz statt Ablösung hin. Erstausrüster (OEM) fördern hybride IMS-Raman-Modelle, die Alarme automatisch gegenseitig überprüfen und Schnelligkeit mit Spezifität verbinden. Die Massenspektrometrie, angeführt von der tragbaren Massenspektrometer-Einheit von 908 Devices, beginnt sich im Bereich der forensischen und militärischen Operationen zu etablieren, wo der Missionserfolg höhere Preispunkte rechtfertigt. Der Marktanteil von Nur-Spektroskopie-Einheiten bei der Explosivstoffspurendetektion könnte bis 2031 zweistellig werden, da algorithmische Verbesserungen die Analysezeit verkürzen.

Nach Probennahme-Modus: Dual-Modus-Systeme gewinnen an Dynamik

Die Partikel-Wischproben-Entnahme dominierte im Jahr 2025 mit einem Anteil von 70,55 %, was die Verfahrensnormen der Internationalen Zivilluftfahrtorganisation (ICAO) und der TSA widerspiegelt. Dennoch ist die Dampf-Sniffer-Technologie attraktiv für die berührungslose Kontrolle verdächtiger Fahrzeuge oder Gepäckstücke. Dual-Modus-Architekturen, die beide Ansätze vereinen, skalieren mit einer CAGR von 11,86 %, da sie operative Schwachstellen reduzieren. So können Bediener beispielsweise externe Pakete zuerst per Dampf kontrollieren und Wischproben nur dann entnehmen, wenn erhöhte Risikoindikatoren ausgelöst werden.

Das Modell vereinfacht den Arbeitsablauf und steigert den Spurendurchsatz, indem es den unnötigen Verbrauch von Wischproben reduziert und damit dem Hemmnis der wiederkehrenden Verbrauchsmaterialkosten entgegenwirkt. Felddaten zeigen, dass Dual-Modus-Detektoren die Nachkontrollquoten um 20 % senken, was das Fluggasterlebnis verbessert und die Sicherheitswahrnehmung steigert. Die dem Dual-Modus zugeordnete Marktgröße für Explosivstoffspurendetektion wird zwischen 2025 und 2031 voraussichtlich auf das Dreifache steigen, unterstützt durch Software, die dynamisch den optimalen Modus basierend auf der wahrgenommenen Bedrohungswahrscheinlichkeit auswählt.

Nach Endverbrauchssektor: Frachtlogistik treibt das Wachstum voran

Die kommerzielle Luftfahrt blieb im Jahr 2025 mit einem Umsatzanteil von 43,05 % der größte Abnehmer, angetrieben durch die Flughafenmodernisierung in Asien und Nordamerika. Dennoch verzeichnet der Fracht- und Logistiksektor die höchste CAGR von 9,79 %, da obligatorische 100-prozentige Kontrollvorschriften in Europa in Kraft treten und von Handelspartnern weltweit gespiegelt werden. Große Frachtunternehmen und Expresskuriere investieren in Hochdurchsatz-Förderband-integrierte ETD-Spuren, die 500 Sendungen pro Stunde abfertigen können.

Verteidigungsbehörden beschaffen weiterhin robuste Handgeräte als Teil von Schutzkits für Streitkräfte. Die Explosivstoffspurdetektions-Branche verzeichnet Wachstum beim Schutz kritischer Infrastrukturen, beispielsweise in Kraftwerken und Stadien, die stationäre ETD-Portale in Zugangskontrollsysteme integrieren. Bombenräumkommandos der Strafverfolgungsbehörden setzen auf taschengroße Detektoren, die eine vorläufige Identifizierung vor Ort ermöglichen und damit die Evakuierungszeiten verkürzen.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2025 einen Umsatzanteil von 42,10 %, gestützt durch das TSA-Budget von USD 229,2 Millionen und den Gerätewartungsvertrag von Leidos im Wert von USD 2,6 Milliarden. Die Region bleibt ein verlässlicher Ersatzmarkt, wobei Fluggesellschaften die Gesamtbetriebskosten und die Einhaltung gesetzlicher Vorschriften gegenüber disruptiven Innovationen betonen. Europa folgt, angetrieben durch das Frachtkontrollen-Mandat, das den Betreibern enge Fristen bis 2026 setzt.

Asien-Pazifik trägt überproportionale Stückzahlen bei, da Mega-Flughäfen Landebahnen und Satellitenterminals eröffnen. Indiens Plan für 220 neue Flughäfen bis 2035 und Hongkongs Sicherheitsaufrüstung für USD 800 Millionen unterstreichen die Landebahn-Erweiterungswelle. Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 10,18 % die stärkste Expansion, unterstützt durch die Al-Maktoum-Projekte für USD 35 Milliarden und den Riad-Hub für USD 50 Milliarden, die Kontrollspuren der nächsten Generation vorsehen. Lateinamerika erlebt eine stetige, aber langsamere Beschaffung aufgrund von Budgetbeschränkungen und ist häufig auf überschüssige oder generalüberholte Ausrüstung angewiesen. Regionale Technologiepräferenzen unterscheiden sich. Nordamerikanische Käufer bevorzugen KI-gestützte Fehlalarmdämpfung, europäische Behörden priorisieren die Harmonisierung der ECAC-Zertifizierung, asiatische Flughäfen suchen nach integrierten kontaktlosen Kiosken, und Betreiber im Nahen Osten verlangen hochkapazitive, Dual-Energie-Mobile-Systeme für Fracht.

Wettbewerbslandschaft

Der Markt für Explosivstoffspurendetektion ist mäßig konzentriert. Smiths Detection, Leidos, OSI Systems, Bruker und 908 Devices bilden die Spitzengruppe. Smiths Detection meldete für das dritte Quartal 2025 ein zweistelliges organisches Wachstum bei CTX-Installationen der nächsten Generation und strebt ein Jahreswachstum von 6–8 % an. Leidos festigte seine Service-Dominanz durch den Gewinn eines Acht-Jahres-TSA-Vertrags im Wert von bis zu USD 2,6 Milliarden, der 12.000 ETD-Einheiten im ganzen Land abdeckt.

Der Wettbewerb dreht sich um KI-Analytik, bedienerfreundliches Design und Gesamtbetriebskosten. Start-ups treiben Durchbrüche bei der Massenspektrometrie und Biosensoren voran, die eine höhere Spezifität bei niedrigeren Betriebskosten versprechen. Etablierte Anbieter reagieren, indem sie diese Sensoren in modulare Plattformen integrieren und installierte Systeme durch nachrüstbare Upgrades schützen. Kundendienst-Netzwerke und globale Zertifizierungsportfolios bleiben entscheidend, da Flughafenbehörden selten unerprobte Anbieter akzeptieren.

Fusionen und Lizenzierungen von geistigem Eigentum überbrücken Lücken. Smiths Detection lizenziert Raman-Algorithmen von Rigaku, um seine tragbare Produktlinie zu erweitern, während OSI Systems Cloud-basierte Analytik mit Eagle-Mobileinheiten bündelt und Dashboards für vorausschauende Wartung anbietet, die Ausfallzeiten reduzieren. Die Patenttiefe rund um das Design von Ionenmobilitätszellen und dampfdichte Einlässe bildet anhaltende Eintrittsbarrieren für Neueinsteiger.

Marktführer der Explosivstoffspurdetektions-Branche

Smiths Detection Group Ltd.

Rapiscan Systems, Inc.

Teledyne Technologies Incorporated

Bruker Corporation

Leidos Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Astrotech Corporation und ihre Tochtergesellschaft 1st Detect Corporation sicherten sich einen F&E-Vertrag in Höhe von USD 1,29 Millionen vom US-Ministerium für Innere Sicherheit zur Entwicklung des Explosivstoffdetektionssystems TRACER 1000. Das 30-monatige Projekt, das in zwei Phasen unterteilt ist, zielt darauf ab, die Detektionsfähigkeiten gegenüber sich entwickelnden Bedrohungen zu verbessern, wobei der Schwerpunkt auf skalierbaren Sicherheitslösungen mittels Massenspektrometrie-Technologie liegt.

- Januar 2025: Leidos sicherte sich einen Checkpoint-Wartungsvertrag mit der TSA im Wert von bis zu USD 2,6 Milliarden zur Instandhaltung von 12.000 Sicherheitseinheiten an 430 Flughäfen.

Berichtsumfang des globalen Markts für Explosivstoffspurendetektion

Explosivstoffspurendetektion (ETD) ist eine Technologie zur Erkennung von Explosivstoffen in geringen Mengen. Diese Detektoren werden zur Kontrolle von Gepäck und Passagieren in kommerziellen, militärischen und staatlichen Einrichtungen eingesetzt.

Der Markt für Explosivstoffspurendetektion ist nach Produkt, Endverwendung und Geografie segmentiert. Nach Produkt ist der Markt in Handgeräte, tragbare/mobile und stationäre Geräte unterteilt. Nach Endverwendung ist der Markt in kommerziell, Verteidigung und sonstige unterteilt. Das Segment „Sonstige” umfasst Sicherheitsbehörden wie Strafverfolgung, öffentliche Sicherheit, Innere Sicherheit usw. Die Marktgröße und Prognosen wurden in Wert (Millionen USD) angegeben.

| Handgeräte |

| Tragbar/Mobil |

| Stationär |

| Ionenmobilitätsspektrometrie (IMS) |

| Massenspektrometrie (MS) |

| Raman- und FTIR-Spektroskopie |

| Differenzielle Ionenfallen-Mobilitätsspektrometrie |

| Kolorimetrie und Chemilumineszenz |

| Partikel-Wischprobe |

| Dampf-Sniffer |

| Dual-Modus |

| Kommerziell |

| Verteidigung |

| Kritische Infrastruktur und Strafverfolgung |

| Fracht und Logistik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Handgeräte | ||

| Tragbar/Mobil | |||

| Stationär | |||

| Nach Detektionstechnologie | Ionenmobilitätsspektrometrie (IMS) | ||

| Massenspektrometrie (MS) | |||

| Raman- und FTIR-Spektroskopie | |||

| Differenzielle Ionenfallen-Mobilitätsspektrometrie | |||

| Kolorimetrie und Chemilumineszenz | |||

| Nach Probennahme-Modus | Partikel-Wischprobe | ||

| Dampf-Sniffer | |||

| Dual-Modus | |||

| Nach Endverbrauchssektor | Kommerziell | ||

| Verteidigung | |||

| Kritische Infrastruktur und Strafverfolgung | |||

| Fracht und Logistik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Explosivstoffspurendetektion?

Der Markt für Explosivstoffspurendetektion beläuft sich im Jahr 2026 auf USD 1,85 Milliarden und wird voraussichtlich bis 2031 auf USD 2,72 Milliarden steigen.

Welche Produktkategorie führt den Markt für Explosivstoffspurendetektion an?

Handgeräte haben die Führungsposition inne und erzielten im Jahr 2025 einen Umsatzanteil von 52,95 % dank ihrer operativen Flexibilität.

Warum wächst der Fracht- und Logistiksektor am schnellsten?

Ein Mandat der Europäischen Union, das bis 2026 eine 100-prozentige ETD für Fracht vorschreibt, veranlasst globale Logistikunternehmen zu Investitionen und führt zu einer prognostizierten CAGR von 9,79 % für dieses Segment.

Welche Region wird das stärkste Wachstum bei den Ausgaben für Explosivstoffspurendetektion verzeichnen?

Die Region Naher Osten und Afrika wird voraussichtlich bis 2031 mit einer CAGR von 10,18 % expandieren, angetrieben durch Milliardeninvestitionen in Flughafen-Megaprojekte.

Wie verbessern Werkzeuge der künstlichen Intelligenz Systeme zur Explosivstoffspurendetektion?

KI-gestützte Algorithmen reduzieren Fehlalarmraten um bis zu 40 %, beschleunigen den Passagierdurchsatz und erhalten dabei die Detektionsempfindlichkeit.

Was ist das größte betriebliche Kostenhemmnis für Betreiber von Explosivstoffspurdetektionssystemen?

Der wiederkehrende Kauf von Einweg-Wischproben zu Preisen zwischen USD 2 und USD 15 pro Stück erhöht die Gesamtbetriebskosten für Hochvolumen-Kontrollpunkte erheblich.

Seite zuletzt aktualisiert am: