Größe und Marktanteil im Markt für Schiffsleasing

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

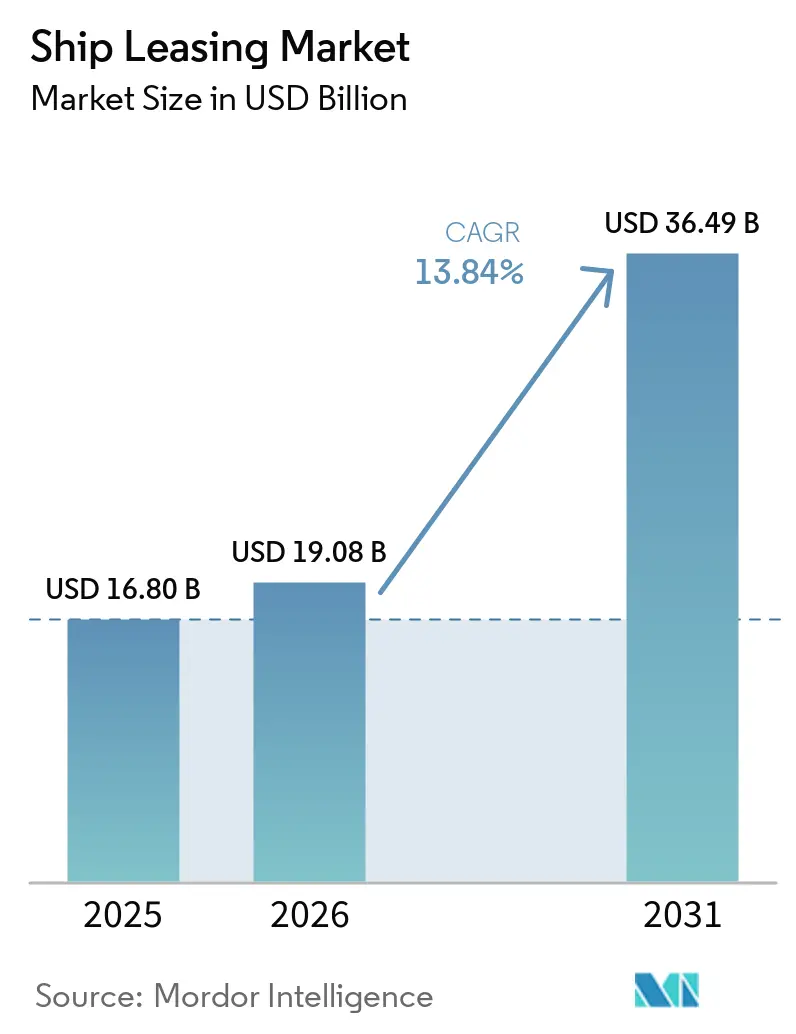

| Marktgröße (2026) | 19.08 Milliarden US-Dollar |

| Marktgröße (2031) | 36.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.84% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schiffsleasing durch Mordor Intelligence

Die Größe des Marktes für Schiffsleasing wurde im Jahr 2025 auf 16,80 Milliarden USD geschätzt und soll von 19,08 Milliarden USD im Jahr 2026 auf 36,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,84 % über den Zeitraum 2026–2031. Drei strukturelle Verschiebungen untermauern diese rasche Expansion. Erstens verkürzt der Reduktionsplan des Kohlenstoffintensitätsindikators (CII) der Internationalen Seeschifffahrtsorganisation (IMO) die wirtschaftliche Lebensdauer von Schiffen, was Eigentümer dazu zwingt, ältere Tonnage außer Dienst zu stellen und alternative Finanzierungsformen zu suchen. Zweitens veranlassen die Eigenkapitalregeln von Basel IV europäische und japanische Kreditgeber dazu, ihr Engagement in der Schiffsfinanzierung zu reduzieren, was die Zinsspreads ausweitet und Raum für Nicht-Bank-Leasinggeber schafft. Drittens hat die geopolitische Volatilität – von Umleitungen durch das Rote Meer bis hin zur möglichen Normalisierung des Suezkanals – die Nachfrage nach langfristigen Leasingverträgen verstärkt, die Linienreedereien vor Schwankungen am Spotmarkt schützen. Leasinggeber, die kohlenstoffindexierte Mietanpassungen einbetten, Echtzeit-CII-Überwachung bereitstellen und über Schiffsklassen hinweg diversifizieren können, sind positioniert, um in den nächsten fünf Jahren überproportionale Wertschöpfungsmöglichkeiten zu erschließen.

Wichtigste Erkenntnisse des Berichts

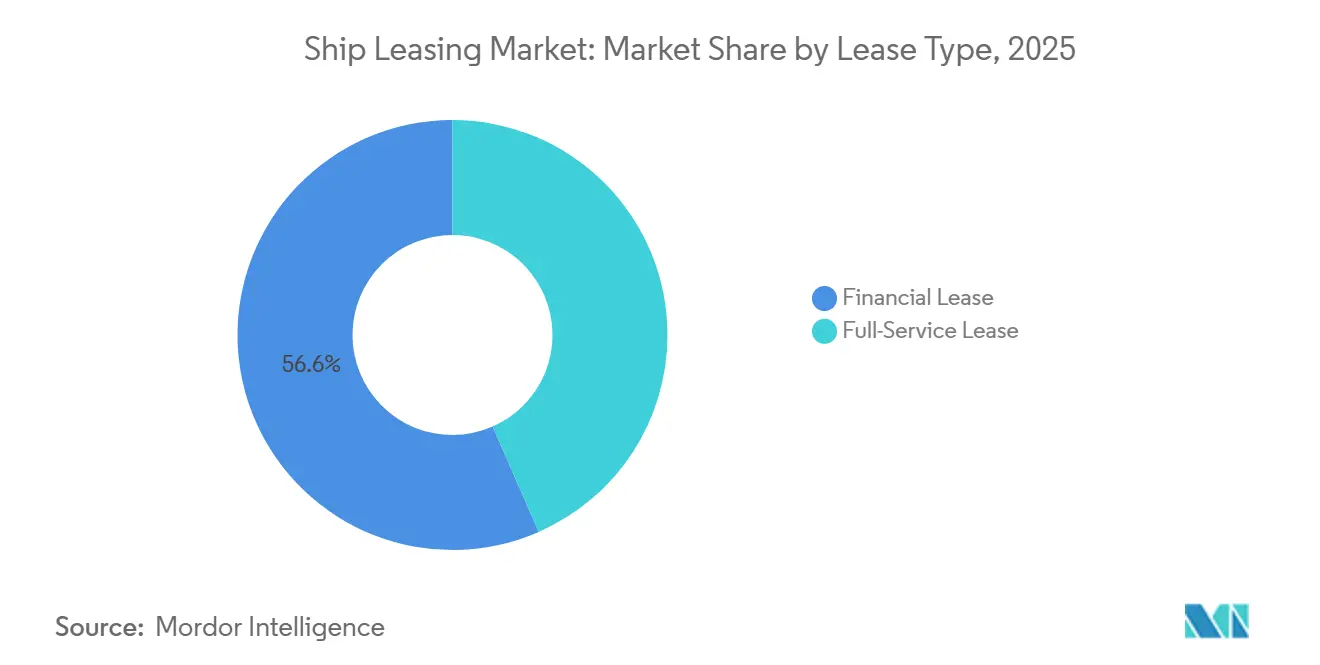

- Nach Leasingtyp führte das Finanzierungsleasing mit einem Marktanteil von 56,57 % im Markt für Schiffsleasing im Jahr 2025; das Full-Service-Leasing wird voraussichtlich bis 2031 mit einer CAGR von 13,89 % wachsen.

- Nach Anwendung entfielen auf Containerschiffe im Jahr 2025 ein Anteil von 57,98 % an der Marktgröße für Schiffsleasing; Massengutfrachter verzeichnen bis 2031 eine CAGR von 14,01 %.

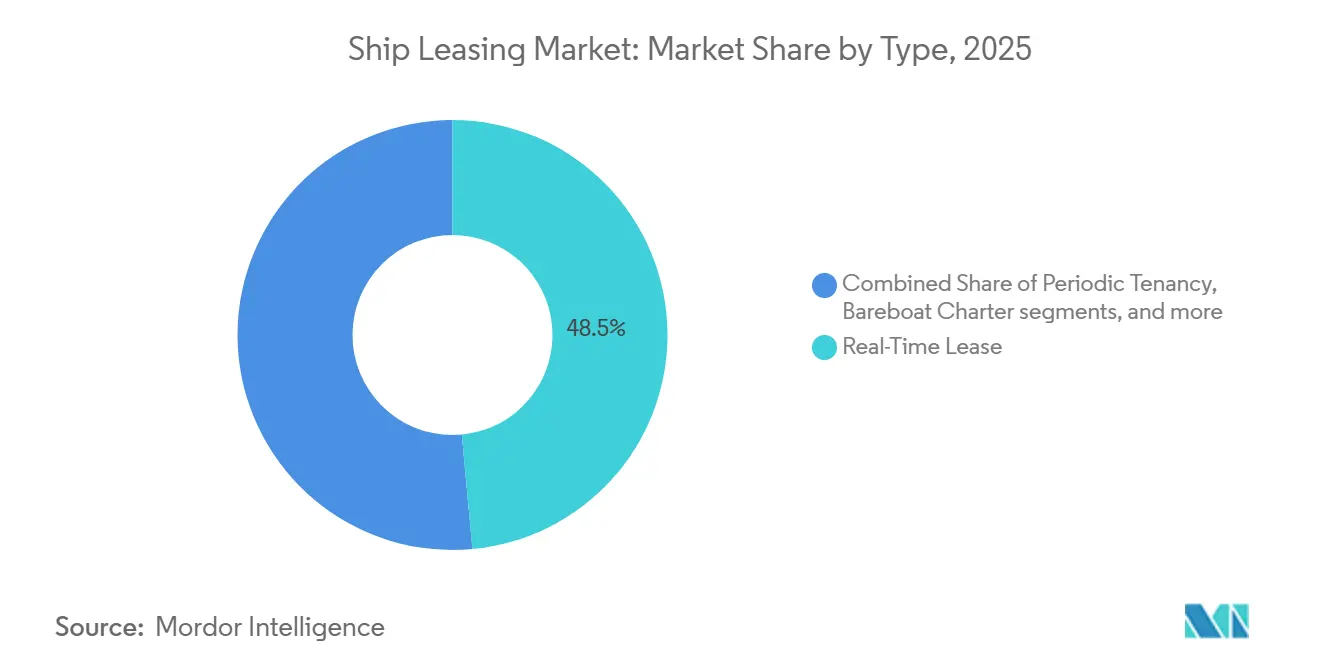

- Nach Typ entfielen auf das Echtzeit-Leasing im Jahr 2025 48,52 % des Umsatzes; die Bareboat-Charter verzeichnet bis 2031 eine CAGR von 14,28 %.

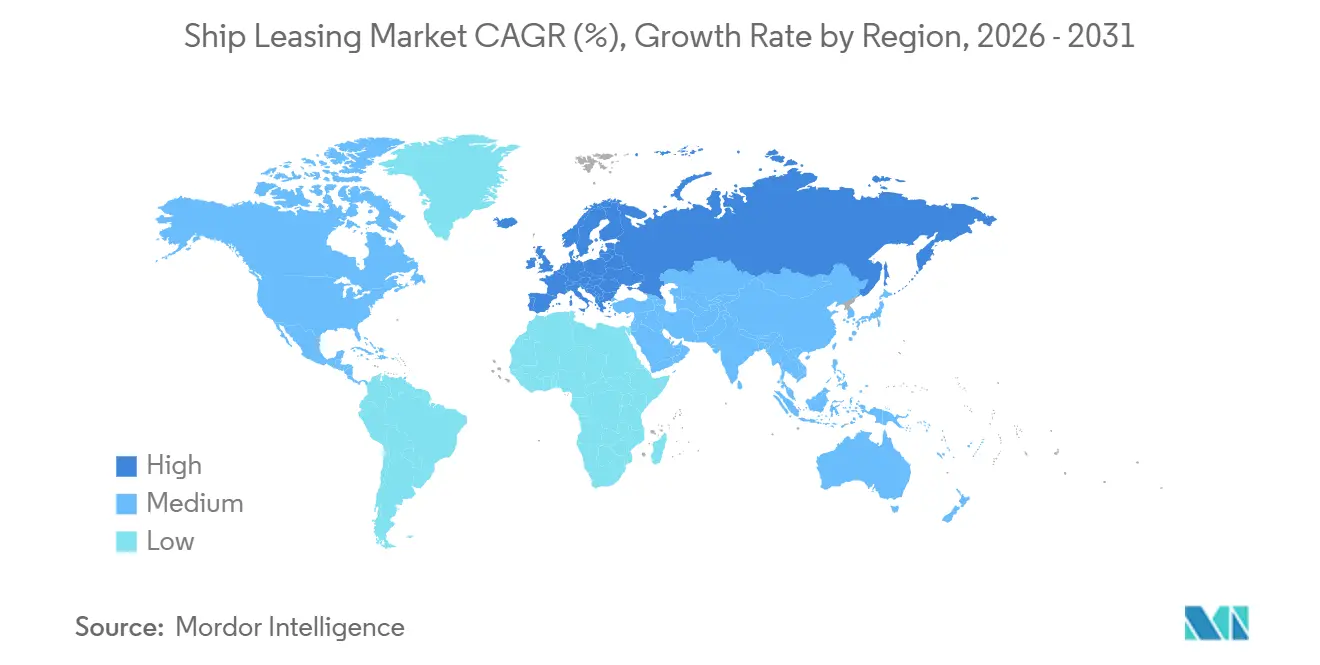

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,55 %; für Europa wird bis 2031 eine CAGR von 14,32 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schiffsleasing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Flottenerneuerung durch IMO-Dekarbonisierungsvorschriften | +3.2% | Global, mit akutem Druck in EU-ETS-Zonen und im nordostatlantischen ECA | Mittelfristig (2–4 Jahre) |

| Attraktive Zinsspreads infolge des Rückzugs traditioneller Schiffsfinanzierungsgeber | +2.8% | Nordamerika und Europa als Kernmärkte, Asien-Pazifik als Sekundärmarkt | Kurzfristig (≤ 2 Jahre) |

| Drang chinesischer Staatsbanken zur leasingbasierten Exportfinanzierung | +2.5% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach langfristiger Charterabsicherung durch E-Commerce-getriebene Linienallianzen | +2.1% | Global, konzentriert auf transpazifische und Asien-Europa-Handelsrouten | Mittelfristig (2–4 Jahre) |

| Entstehung kohlenstoffindexierter Leasingstrukturen mit leistungsbasierter Miete | +1.6% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Tokenisierung von Schiffsvermögen zur Ermöglichung fraktionaler digitaler Leasingverträge | +0.9% | Singapur, Vereinigte Arabische Emirate, ausgewählte europäische Rechtsordnungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Flottenerneuerung durch IMO-Dekarbonisierungsvorschriften

Die IMO wird voraussichtlich die Strenge der CII-Reduktionsfaktoren überprüfen und wahrscheinlich verschärfen. Zwischen 2027 und 2030 werden Schiffe verpflichtet sein, schrittweise niedrigere Kohlenstoffintensitätsniveaus zu erreichen, wobei die spezifischen Ziele bis 2026 festgelegt werden sollen. Schiffe müssen fortschrittliche Technologien implementieren, Routen optimieren und die Energieeffizienz verbessern, um konform zu bleiben.[1]Internationale Seeschifffahrtsorganisation, "IMO-Vorschriften zur Energieeffizienz und Kohlenstoffintensität," Internationale Seeschifffahrtsorganisation, imo.org Nichteinhaltung kann zu kommerziellen Nachteilen führen, wie etwa erhöhten Hafengebühren oder eingeschränktem Zugang zu bestimmten Häfen. Da sich der Energieeffizienzindex für bestehende Schiffe (EEXI) und die CII-Rahmenbedingungen weiterentwickeln, werden sie zunehmend in regionale Kohlenstoffmärkte integriert. Das Emissionshandelssystem der Europäischen Union (EU-ETS) deckt derzeit 50 % der Fahrten in und aus Europa ab, wobei eine vollständige Abdeckung bis 2026 erwartet wird. Proaktive Flotten könnten durch frühzeitige Einhaltung und strategische Planung die Betriebskosten potenziell um 10–15 % senken. Die Hamburg Commercial Bank stellte beispielsweise der HOLBORN Europa Raffinerie GmbH zusätzliche 100 Millionen EUR (113,66 Millionen USD) für die Entwicklung einer Anlage zur Produktion von grünem Diesel zur Verfügung.[2]Hamburg Commercial Bank, "Schiffsfinanzierungsportfolio," Hamburg Commercial Bank, hcob-bank.com Die Hamburg Commercial Bank war seit Projektbeginn beteiligt und fungierte zuvor als Mandated Lead Arranger für eine Finanzierung in Höhe von 100 Millionen EUR (113,66 Millionen USD) im Jahr 2023. Die neuesten IMO-Leitlinien zum Lebenszyklus-Treibhausgasausstoß veranlassen Leasinggeber dazu, die Miete an die CII-Leistung zu koppeln, um die Anreize von Leasingnehmer und Leasinggeber langfristig in Einklang zu halten.

Attraktive Zinsspreads infolge des Rückzugs traditioneller Schiffsfinanzierungsgeber

Basel IV erhöht die Risikogewichtungen für die Schifffahrt und verschärft die Konzentrationsregeln, was europäische und japanische Kreditgeber seit 2024 dazu veranlasst hat, ihre Schiffsfinanzierungsportfolios zu reduzieren, und hat die Preisgestaltung für Nicht-Bank-Kapital im Markt für Schiffsleasing ausgeweitet. Der Rückzug erhöhte die Spreads und schuf Raum für Private-Credit-Fonds und andere Nicht-Bank-Leasinggeber, Leasingverträge zu Renditen abzuschließen, die höhere Risikoprämien widerspiegeln. Kapital von KKR, Apollo und Oaktree zielt auf Sale-Leaseback-Transaktionen mit Renditen über 8 % ab, verglichen mit Renditen unter 6 %, die für traditionelle Bankdarlehen in früheren Zyklen charakteristisch waren. Die verbleibenden Banken konzentrieren sich auf Investment-Grade-Engagements. Handelspolitische Entwicklungen, einschließlich US-Hafengebühren auf in China gebaute Schiffe, haben ebenfalls zu Umstrukturierungen grenzüberschreitender Leasing-Zweckgesellschaften in asiatischen Finanzzentren geführt, was die Attraktivität flexibler Leasingformate im Markt für Schiffsleasing erhöht.

Drang chinesischer Staatsbanken zur leasingbasierten Exportfinanzierung

China hat sich bis 2021 zum größten Anbieter von Schiffsfinanzierungen entwickelt, mit einem geschätzten Bestand von 100 Milliarden USD, was mehr als einem Viertel des globalen Schifffahrtskredits entspricht und Pekings strategischen Vorstoß in den Markt für Schiffsleasing unterstreicht. Bank of Communications Financial Leasing verwaltet mehr als 100 Milliarden RMB (14,58 Milliarden USD) über 432 Schiffe und zählt nach Portfoliowert zu den führenden Schiffsleasinggebern. COSCO Shipping Development (Hainan) gab über eine Börsenmitteilung bekannt, dass es 10 Newcastlemax-Massengutfrachter mit einer Kapazität von jeweils 210.000 dwt bestellt hat. Diese Schiffe sind für den Betrieb mit Methanol und Ammoniak ausgelegt. Der Gesamtwert des Vertrags beläuft sich auf rund 730 Millionen USD. Industrial and Commercial Bank of China und Minsheng Financial Leasing Co., Ltd. weiten das grenzüberschreitende Leasing weiterhin über Plattformen in der Shanghaier Freihandelszone aus, die Steueraufschübe und vereinfachte Devisengenehmigungen bieten. Das Modell unterstützt die Auftragsbücher der Werften und überträgt das Restwertrisiko auf staatsnahe Leasinggeber, was längerfristige Papiere im Markt für Schiffsleasing ermöglicht. Chinesische Leasinggeber halten nun beträchtliche Anteile im Massengutfrachter- und Containerleasing in Asien und im Nahen Osten, was die Wettbewerbsdynamik jenseits traditioneller westlicher Konsortien verschiebt.

Steigende Nachfrage nach langfristiger Charterabsicherung durch E-Commerce-getriebene Linienallianzen

Die Allianzumstrukturierung im Jahr 2025, einschließlich des Austritts der Mediterranean Shipping Company aus der 2M-Allianz und neuer Schiffskapazitätsvereinbarungen, konsolidierte die Kontrolle über mehr als 850 Schiffe bei führenden Liniengruppen. Dies geschah, während das Containerschiff-Auftragsbuch 30 % der Flotte überstieg, mit 1,4 Millionen TEU, die für die Lieferung im Jahr 2026 geplant sind, was den Wert vorhersehbarer Leasingabsicherung im Markt für Schiffsleasing erhöht hat. Reedereien stornierten Dienste und führten in einem kurzen Zeitfenster mehr als 70 Leerfahrten durch, um die Raten zu stabilisieren, was das Interesse an mehrjährigen Charterverträgen weiter steigerte. Langsames Fahren hat effektiv 5–7 % der nominalen Kapazität entzogen und die Leasingpreise gestützt, selbst als Neubauten in wichtigen Handelsrouten ankamen. Eine rasche Normalisierung des Suezkanal-Verkehrs könnte zu einem starken Ratenrückgang führen, was den Fall für leasinggestützte Kapazitätsabsicherungen im Markt für Schiffsleasing stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Charterraten infolge geopolitischer Lieferkettenunterbrechungen | -1.80% | Global, akut in den Korridoren Rotes Meer, Suezkanal und Schwarzes Meer | Kurzfristig (≤ 2 Jahre) |

| Strengere Basel-IV-Eigenkapitalregeln, die den Banksyndikatsbedarf dämpfen | -1.40% | Europa und Nordamerika als Kernmärkte, Ausstrahlungseffekte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Geringe Sekundärmarktliquidität für spezialisierte Schiffsklassen | -1.10% | Global, am ausgeprägtesten in den Segmenten LNG, Chemikalientanker und Offshore | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Investorenausschlüsse, die die Finanzierung älterer Tonnage einschränken | -0.70% | Europa und Nordamerika führend, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Charterraten infolge geopolitischer Lieferkettenunterbrechungen

Der Baltic Dry Index schwankte im Jahr 2024 zwischen 700 und 2.500 Punkten, da Wetterbedingungen, Konflikte und Logistikbeschränkungen die Handelsströme neu gestalteten. Umwege um das Kap der Guten Hoffnung verlängerten Asien-Europa-Fahrten um 10–14 Tage und hoben vorübergehend die Spotpreise an. Die Suezkanal-Behörde prognostiziert bis 2026 jährliche Einnahmen von rund 10 Milliarden USD, angetrieben durch Anreize für bestimmte Schiffskategorien. Einige Eigentümer zögern, überzyklische Raten für lange Zeiträume festzuschreiben, was die Nachfrage nach langfristigen Leasingverträgen in Teilen des Marktes für Schiffsleasing dämpft. Die Nachfrage nach Massengutfrachtern bleibt an die chinesische Stahldynamik gebunden, selbst nachdem China im Jahr 2024 1,1 Milliarden Tonnen Eisenerz importiert hat, was das Massengutfrachter-Engagement gegenüber der Makropolitik sensibel hält. Die Tiefe der Terminkurve über 12–18 Monate hinaus ist begrenzt, und die Sekundärliquidität in spezialisierten Klassen ist gering, was das Restwertrisiko für Leasinggeber erhöht.

Strengere Basel-IV-Eigenkapitalregeln, die den Banksyndikatsbedarf dämpfen

Basel IV wird bis 2028 schrittweise eingeführt und hebt die standardisierten Risikogewichtungen für die Schifffahrt auf 100–150 % an, abhängig von Schiffsalter und Schuldnerqualität, was die Kapitalintensität für Banken erhöht.[3]Bank für Internationalen Zahlungsausgleich, "Basel-IV-Eigenkapitalrahmen," Bank für Internationalen Zahlungsausgleich, bis.org Großkreditobergrenzen von 25 % des Kernkapitals (Tier 1) haben Syndikatspools fragmentiert und Transaktionskosten erhöht, was kleinere Club-Deals begünstigt. Das Schiffsfinanzierungsgeschäft der Hamburg Commercial Bank hat sich auf Club-Deals mit 3–5 Teilnehmern verlagert, anstatt breitere Syndizierungen durchzuführen. Japanische Kreditgeber haben sich auf inländische Schiffseigentümer und unter japanischer Flagge fahrende Tonnage konzentriert und damit mehr Raum für chinesische Staatsbanken und Private-Credit-Fonds geschaffen, um Leasingstrukturen im gesamten Markt für Schiffsleasing zu führen. Die Kapitalkosten-Lücke zwischen Investment-Grade- und Sub-Investment-Grade-Engagements hat sich ausgeweitet und drängt kleinere Betreiber dazu, Leasingraten zu akzeptieren, die 200–300 Basispunkte über den Benchmarks liegen. Sekundärmärkte für LNG-, Chemikalien- und Offshore-Schiffe weisen Geld-Brief-Spannen von über 15 % auf, was die Portfolio-Neuausrichtung einschränkt und das Durationsrisiko in Leasingbüchern verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leasingtyp: Präferenz für außerbilanzielle Behandlung verankert finanzielle Dominanz

Finanzierungsleasingstrukturen erfassten im Jahr 2025 56,57 % des Marktanteils im Markt für Schiffsleasing, während das Full-Service-Leasing voraussichtlich bis 2031 mit einer CAGR von 13,89 % wächst, da Betreiber unter regulatorischer Unsicherheit gebündelte Unterstützung anstreben. Chinesische Leasinggeber spielen eine zentrale Rolle in der Finanzierungsleasingkategorie, wobei Bank of Communications Financial Leasing ein Portfolio von über 100 Milliarden RMB (14,58 Milliarden USD) über 432 Schiffe verwaltet, das primär auf die Balance zwischen Restwertrisiko und Steuereffizienz ausgerichtet ist. Größere Schiffseigentümer, die technische Managementteams unterhalten, bevorzugen häufig Finanzierungsleasing, um die Gesamtbetriebskosten zu minimieren und die Kontrolle über den Betrieb im Markt für Schiffsleasing zu behalten. Mittelgroße Betreiber, denen Skalenvorteile fehlen, tendieren zu Full-Service-Leasingpaketen, die Besatzung, technisches Management, Versicherung und Compliance-Unterstützung kombinieren, um den Betrieb zu vereinfachen. Diese Aufteilung verbindet Kapitaleffizienz mit Betriebsfähigkeiten und ermöglicht es Leasinggebern, Produkte auf unterschiedliche Eigentümerprofile im Markt für Schiffsleasing zuzuschneiden.

Regulatorische Komplexität steigert die Nachfrage nach Full-Service-Angeboten. Die vollständige Einbeziehung der Schifffahrt in das EU-Emissionshandelssystem ab 2026, mit Kohlenstoffpreisen nahe 80–90 EUR pro Tonne (88–99 USD) und geschätzten jährlichen Compliance-Kosten, belastet kleinere Betreiber, denen interne Kohlenstoffbuchhaltungstools fehlen. Full-Service-Leasinggeber integrieren Emissionsüberwachung, CII-Optimierungsberatung und Kraftstoffmanagement-Analysen in Leasingpakete, was regulatorisches Fachwissen monetarisiert. Diversifizierte Akteure wie SFL Corporation meldeten im Jahr 2024 einen vierteljährlichen Umsatz von 182 Millionen USD und ein EBITDA von 113 Millionen USD aus einer Flotte, die Tanker, Massengutfrachter, Container und Autotransporter umfasst, was das Margenpotenzial in gebündelten Modellen verdeutlicht. Die Wachstumstrajektorie des Full-Service-Leasings wird den mittelfristigen IMO-Treibhausgas-Politikmeilensteinen folgen, die voraussichtlich bis 2027 geklärt werden und die Investitionspläne im Markt für Schiffsleasing prägen werden.

Nach Anwendung: Containerüberkapazität kontrastiert mit Resilienz der Massengutfrachter

Containerschiffe entfielen im Jahr 2025 auf einen Anteil von 57,98 %, während die Marktgröße für Massengutfrachter im Markt für Schiffsleasing voraussichtlich bis 2031 mit einer CAGR von 14,01 % wächst, gestützt durch Rohstoffhandelsströme und Flottenoptimierungsbedarf. Der Austritt der Mediterranean Shipping Company aus der 2M-Allianz und die anschließenden Allianzänderungen spiegeln die Hinwendung der Reedereien zu langfristiger Charterabsicherung wider, die Kostentransparenz im Markt für Schiffsleasing bietet. Leasinggeber mit moderner, umweltkonformer Tonnage sichern sich weiterhin eine Premium-Auslastung, wie die 100%ige Auslastung von Global Ship Lease und ein für 2024 gemeldeter Auftragsbestand von 3,8 Jahren belegen. Der Kontrast ist deutlich: Das Auftragsbuch bleibt erhöht, da neue Lieferungen in Dienst gestellt werden, was den Fokus auf Charterdauer und Kraftstoffeffizienz lenkt.

Spezialisierte Segmente innerhalb der "Sonstigen" zeigen divergierende Dynamiken. Die Leasingraten für LNG-Träger stiegen in den Jahren 2024–2025 stark an, als europäische Versorgungsunternehmen langfristige Kapazitäten zur Ablösung von Pipelinegas sicherten, was eine starke Nachfrage nach langfristigen Leasingverträgen im Markt für Schiffsleasing aufrechterhielt. Autotransporter profitierten von einem Exportanstieg bei Elektrofahrzeugen, wobei Chinas EV-Lieferungen im Jahr 2024 stiegen und neue Bestellungen für Fahrzeugtransporter (PCTC) mit fortschrittlichen Brandunterdrückungssystemen unterstützten. Der Anwendungsmix verschiebt sich stetig hin zu spezialisierter Tonnage, die technisches Fachwissen und robuste Compliance-Fähigkeiten erfordert, was diversifizierte Leasinggeber begünstigt.

Nach Typ: Bareboat-Charter-Flexibilität gewinnt gegenüber Echtzeit-Liquidität

Echtzeit-Leasingvereinbarungen hielten im Jahr 2025 einen Anteil von 48,52 %, während die Marktgröße für Bareboat-Charter im Markt für Schiffsleasing voraussichtlich bis 2031 mit einer CAGR von 14,28 % wächst, da Leasingnehmer Flaggenflexibilität und Kapitalaufteilung bei umweltkonformer Tonnage anstreben. Bareboat-Charter übertragen die vollständige Betriebskontrolle und Versicherung auf den Leasingnehmer, was Registeroptimierung und niedrigere Betriebskosten für Eigentümer ermöglicht, die Kapitaleffizienz im Markt für Schiffsleasing priorisieren. Bei Schiffen mit einem Preis zwischen 50 Millionen USD und 80 Millionen USD in mittelgroßen Containerklassen unterstützt die Möglichkeit, Kapitallasten auf Eigentümer und Leasingnehmer aufzuteilen, eine höhere Flottenerneuerung und Compliance-Upgrades. COSCOs Bareboat-Finanzierung von 23 methanolbereiten Massengutfrachtern für 7,3 Milliarden RMB (1,06 Milliarden USD) im Oktober 2025 unterstreicht die Attraktivität dieser Struktur für staatsnahe Unternehmen.

Hybridvereinbarungen unter "sonstigen Typen", einschließlich synthetischer Leasingverträge und Leasing-Kauf-Hybride, wachsen, da Leasinggeber innerhalb der Grenzen von IFRS 16 und ASC 842 innovieren. Synthetische Leasingverträge können eine Operating-Lease-Bilanzierung und eine Finanzierungsleasing-Steuerbehandlung bieten, was sich für Jones-Act-Betreiber als hilfreich erwiesen hat, die strengen Bau- und Besatzungsanforderungen unterliegen. Der Verkauf von 2 älteren Schiffen durch First Ship Lease Trust im Jahr 2024 und die Reinvestition in ein 2022 gebautes Ultramax-Schiff mit einem 6-Jahres-Charter zeigt die Portfolioverschiebung hin zu moderner Tonnage mit stärkeren CII-Profilen im Markt für Schiffsleasing. Da die IMO-Dekarbonisierungsmandate die Neubaukosten erhöhen und die Wirtschaftlichkeit älterer Schiffe bei kurzen Laufzeiten einschränken, verschiebt sich der Typmix weiterhin hin zu längerfristigen Strukturen, die die Kapitalproduktivität für beide Seiten des Leasingvertrags verbessern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,55 % des Marktanteils im Markt für Schiffsleasing, gestützt durch die Erneuerung der Jones-Act-Flotte und einen großen Pool an alternden Schiffen im Inlandsverkehr. Das Jones-Act-Ökosystem investiert jährlich über 1 Milliarde USD und kämpft mit einem durchschnittlichen Flottenalter von über 20 Jahren, was leasinggestützte Erneuerungsstrategien fördert. Große US-amerikanische Betreiber wie Crowley, Matson und TOTE platzierten LNG-betriebene Bestellungen bei inländischen Werften für Lieferungen bis 2028, was mehrjährige Leasingbedürfnisse auf Küsten- und Inlandsrouten untermauert. Die Bau-, Flaggen- und Besatzungsanforderungen des Jones Act schaffen einen Captive-Markt mit begrenztem ausländischen Wettbewerb, was Preisprämien im Markt für Schiffsleasing aufrechterhält. Kanadas nationale Schiffbaustrategie unterstützt weiterhin arktistaugliche Schiffe und Offshore-Patrouillenboote, die kommerzielle Leasingmöglichkeiten ergänzen, die sich um inländische Beschaffungszyklen bilden. Nearshoring und das Wachstum des grenzüberschreitenden Handels treiben die Nachfrage nach Feederschiffen und Kurzstreckenseeverkehr in nordamerikanischen Korridoren an und unterstützen eine stetige Pipeline von Leasingabschlüssen, während Logistiknetzwerke neu ausgerichtet werden.

Europa ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 14,32 % bis 2031, da die Emissionspolitik zu einem zentralen Treiber von Flottenentscheidungen im Markt für Schiffsleasing wird. Die vollständige Einbeziehung der Schifffahrt in das EU-Emissionshandelssystem ab 2026, mit Kohlenstoffpreisen nahe 80–90 EUR pro Tonne (88–99 USD) und geschätzten jährlichen Compliance-Kosten von 10–15 Milliarden EUR (11–16,5 Milliarden USD), beschleunigt die Nachfrage nach scrubberausgerüsteter, LNG-betriebener und methanolbereiter Tonnage. Das Schiffsfinanzierungsportfolio der Hamburg Commercial Bank in Höhe von 19,4 Milliarden EUR (22,77 Milliarden USD), das grüne Schifffahrt bevorzugt, signalisiert, wie europäisches Kapital im Markt für Schiffsleasing auf Klimaziele ausgerichtet wird. Die Unterstützung durch UK Export Finance fördert mehr inländische Geschäfte, während deutsche und französische Kreditgeber weiterhin zentrale Arrangeure bei syndizierten Leasingtransaktionen sind. Die EU-Taxonomie definiert Kriterien für transitionsgerechte Vermögenswerte, was Erstbewegern im nachhaltigkeitsgebundenen Leasing einen Vorteil bei der Origination und Preisgestaltung verschafft.

Asien-Pazifik bleibt das Volumen- und Liquiditätszentrum für den Markt für Schiffsleasing. China entfällt auf mehr als ein Viertel der globalen Schiffsfinanzierung, eine Position, die durch Staatsbanken und staatsnahe Leasinggeber wie Bank of Communications Financial Leasing verankert wird, die mehr als 100 Milliarden RMB (14,58 Milliarden USD) über 432 Schiffe verwaltet. Japan und Südkorea dominieren weiterhin den hochwertigen Schiffbau, einschließlich LNG-Träger und ammoniakreife Designs, und arbeiten mit globalen Leasinggebern zusammen, um Neubauten mit grünem Antrieb in langfristige Charter zu kanalisieren. Die Schifffahrts- und Hafenbehörde Singapurs unterstützt eine Dateninfrastruktur, die leistungsgebundenes Leasing und digitale Vermögensinnovationen im gesamten Markt für Schiffsleasing ermöglicht. Indiens Sagarmala-Programm baut Küsten- und Binnenwasserstraßenkapazitäten auf, was mittelfristig Raum für Kurzstreckensee-Leasingnachfrage schafft. Südamerika konzentriert seine Aktivitäten in Brasilien, wo Eisenerz- und Sojaexporte Panamax- und Capesize-Charter unterstützen, während der Nahe Osten und Afrika als Wachstumsgrenzen entstehen, da Staatsfonds der Golfregion Partnerschaften mit etablierten Leasinggebern erkunden.

Wettbewerbslandschaft

Der Markt für Schiffsleasing ist mäßig fragmentiert, wobei die Top-10-Leasinggeber einen bedeutenden Anteil des globalen Flottenwertes kontrollieren und ein wachsender Anteil neuer Abschlüsse von Private-Credit-Fonds stammt. Chinesische Staatsbanken priorisieren leasingbasierte Exportfinanzierung, die durch langfristige Charter abgesichert ist, wie COSCOs Bareboat-Finanzierung für 23 methanolbereite Massengutfrachter in Höhe von 7,3 Milliarden RMB (1,06 Milliarden USD) im Oktober 2025 verdeutlicht. Westliche Leasinggeber integrieren nachhaltigkeitsgebundene KPIs in Leasingverträge als Reaktion auf Dekarbonisierungsausrichtungsrahmen wie die Poseidon-Prinzipien, die nun unter den größten Schiffsfinanzierungsgebern Standard sind. Das Ergebnis ist ein Markt, in dem Größe, Kapitalkosten und klimaorientierte Strukturierungsfähigkeiten die primären Differenzierungsmerkmale sind.

Weißflächenmöglichkeiten sind am deutlichsten bei spezialisierten Schiffen sichtbar, wo die traditionelle Bankliquidität begrenzt und die Sekundärmärkte dünn sind. LNG-Träger, Chemikalientanker und Offshore-Unterstützungsschiffe weisen Geld-Brief-Spannen von 15 % oder mehr auf Sekundärmärkten auf und bieten Einstiegspunkte für technisch kompetente Leasinggeber, die Risiken einpreisen und Vermögenswerte über längere Zeiträume halten können. Die Portfolio-Neuausrichtung bei börsennotierten Leasingvehikeln unterstützt dieselbe Richtung, wie der Verkauf älterer Schiffe durch First Ship Lease Trust im Jahr 2024 und die Reinvestition in neuere Schiffe mit stärkeren CII-Profilen zeigt. Die regulatorische Prüfung im Rahmen der EU-Taxonomie erhöht die Anforderungen daran, was als transitionsgerechte Kapazität gilt, was die Flottenerneuerung und Kapitalverschiebungen hin zu umweltfreundlicherer Tonnage fördert.

Technologie und Daten entwickeln sich zu wettbewerblichen Hebeln. Plattformen wie ShipFinex erweitern die Investorenbasis durch Tokenisierung von Einkommensströmen und bieten automatisierte Ausschüttungen an, wodurch die Reibung bei kleineren Platzierungen im Markt für Schiffsleasing reduziert wird. Der Maritime Data Hub Singapurs standardisiert Leistungskennzahlen, die es Leasinggebern ermöglichen, CII und Kraftstoffverbrauch nahezu in Echtzeit zu überwachen, was leistungsgebundene Preisgestaltung und Verifizierung unterstützt. Verbandsstandards für digitale Dokumente, wie Blockchain-Konnossemente, verkürzen Verwaltungszyklen und können die Liquidität für kurzfristige Leasingabtretungen verbessern. Zusammen helfen diese Fähigkeiten führenden Leasinggebern, Compliance-Unterstützung, Datentransparenz und Finanzierungsinnovation in einem einzigen Paket zu liefern, was die Kundenbindung im Markt für Schiffsleasing stärkt.

Marktführer im Bereich Schiffsleasing

A.P. Møller – Mærsk A/S

Hamburg Commercial Bank AG

IFCHOR GALBRAITHS Group

FSL Trust Management Pte. Ltd.

Global Ship Lease, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Der Haushaltsentwurf für das Haushaltsjahr 2027 wies 1,85 Milliarden USD an Forschungs- und Entwicklungsmitteln zu, um die US-amerikanische Marinewerftkapazität auszubauen. Die Mittel sind für zwei Studien vorgesehen, die sich auf zukünftige ausländische Fregatten- und Zerstörerdesigns konzentrieren, und werden auch eine breite Palette von Beschaffungsoptionen untersuchen. Das Ziel ist es, mehr Werftkapazität in inländische Werften zu ziehen und die Flottengröße zu erhöhen. Dies umfasst die Untersuchung der Fähigkeiten verbündeter Schiffbauunternehmen, Schiffe oder deren Komponenten herzustellen. Darüber hinaus werden diese Mittel in zwei separate Bemühungen aufgeteilt: eine konzentriert sich auf den zukünftigen Kreuzer-/Zerstörerbestand der Flotte und die andere auf Fregatten.

- Oktober 2025: COSCO Shipping Development gab über die Shanghaier Wertpapierbörse bekannt, dass es zwei inländische Werften mit dem Bau von 23 Kamsarmax-Massengutfrachtern und sechs VLCCs beauftragt hat, mit einer Gesamtinvestition von über 1,7 Milliarden USD.

- Dezember 2024: A.P. Moller - Maersk schloss Vereinbarungen mit drei Werften zum Bau von 20 Containerschiffen mit Dual-Fuel-Motoren mit insgesamt 300.000 TEU ab. Diese Verträge schließen die geplanten eigenen Neubaubestellungen des Unternehmens ab, wie in der Aktualisierung des Flottenerneuernungsplans vom August 2024 festgelegt.

Umfang des globalen Berichts zum Markt für Schiffsleasing

Schiffsleasing bezeichnet einen Vertrag zwischen einem Leasinggeber und einem Leasingnehmer über die Anmietung eines Schiffes für einen bestimmten Zeitraum gegen Zahlung festgelegter Leasingraten. In der Schifffahrtsbranche gewährt ein Leasinggeber (rechtlicher Eigentümer/Leasinggesellschaft) einem Leasingnehmer (Betreiber/Schifffahrtsunternehmen) gegen regelmäßige Leasing-/Mietzahlungen den vollständigen Besitz und die operative Kontrolle über das Schiff für einen vereinbarten Zeitraum.

Der Markt für Schiffsleasing ist nach Leasingtyp, Anwendung, Typ und Geografie segmentiert. Nach Leasingtyp wurde der Markt in Finanzierungsleasing und Full-Service-Leasing unterteilt. Nach Anwendung wurde der Markt in Containerschiffe, Massengutfrachter und Sonstige unterteilt. Nach Typ wurde der Markt in Echtzeit-Leasing, periodische Miete, Bareboat-Charter und Sonstige unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Schiffsleasing in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Finanzierungsleasing |

| Full-Service-Leasing |

| Containerschiffe |

| Massengutfrachter |

| Sonstige |

| Echtzeit-Leasing |

| Periodische Miete |

| Bareboat-Charter |

| Sonstige Typen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Leasingtyp | Finanzierungsleasing | ||

| Full-Service-Leasing | |||

| Nach Anwendung | Containerschiffe | ||

| Massengutfrachter | |||

| Sonstige | |||

| Nach Typ | Echtzeit-Leasing | ||

| Periodische Miete | |||

| Bareboat-Charter | |||

| Sonstige Typen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Schiffsleasing bis 2031 erreichen?

Der Markt für Schiffsleasing wird voraussichtlich bis 2031 einen Wert von 36,49 Milliarden USD erreichen und ab 2026 mit einer CAGR von 13,84 % wachsen.

Welcher Leasingtyp dominiert derzeit den Umsatz?

Finanzierungsleasing führte mit 56,57 % des Umsatzes im Jahr 2025, unterstützt durch außerbilanzielle Bilanzierungsvorteile.

Warum ist Europa die am schnellsten wachsende Region?

EU-ETS-Kohlenstoffkosten von 80–90 EUR pro Tonne, die ab 2026 wirksam werden, beschleunigen die Nachfrage nach umweltkonformer Tonnage, die durch nachhaltigkeitsgebundene Leasingverträge finanziert wird.

Wie gestalten chinesische Staatsbanken die globale Dynamik?

Staatsnahe Kreditgeber wie Bank of Communications Financial Leasing kontrollieren ein Engagement von über 100 Milliarden USD, erfassen mehr als 40 % des Massengutfrachter-Leasings und verankern die Exportfinanzierung im Rahmen der Belt-and-Road-Initiative.

Welche technologischen Innovationen beeinflussen den Markt?

Tokenisierungsplattformen wie ShipFinex ermöglichen fraktionales Schiffseigentum, während die Echtzeit-CII-Überwachung über den Maritime Data Hub Singapurs kohlenstoffindexierte Mietstrukturen unterstützt.

Seite zuletzt aktualisiert am: