Marktgröße und Marktanteil für 3D-CAD-Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 12.47 Milliarden US-Dollar |

| Marktgröße (2030) | 16.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.45% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-CAD-Software von Mordor Intelligence

Die Marktgröße für 3D-CAD-Software erreicht im Jahr 2025 einen Wert von 12,47 Milliarden USD und wird bis 2030 bei einer CAGR von 5,45 % voraussichtlich auf 16,25 Milliarden USD ansteigen, was die stetige Expansion des Segments inmitten der Digitalisierung des Fertigungssektors und des Rückenwinds durch die Cloud-Migration unterstreicht. Unternehmen tendieren zu abonnementbasierten, Cloud-nativen Plattformen, um Kapitalaufwendungen zu reduzieren, die Zusammenarbeit zu verbessern und die Zyklen von der Konstruktion bis zur Fertigung zu verkürzen. KI-gesteuerte generative Arbeitsabläufe, engere Verbindungen zwischen CAD und unternehmensweitem PLM sowie additivfertigungsgerechte Modellierungswerkzeuge verändern die Wettbewerbsdynamik. Anbieter reagieren mit integrierten Ökosystemen, die Konstruktions-, Simulations- und Datenverwaltungsfunktionen bündeln, während Endanwender auf virtuelles Prototyping setzen, um die Kosten für physische Tests zu senken. Regionale Wachstumsunterschiede bleiben ausgeprägt: Nordamerika behauptet seine Führungsposition durch frühe Einführung, aber der asiatisch-pazifische Raum zeigt die schnellste Entwicklung, da China, Japan und Indien die Modernisierung ihrer Fabriken und die Qualifizierung ihrer Arbeitskräfte beschleunigen.

Wichtigste Erkenntnisse des Berichts

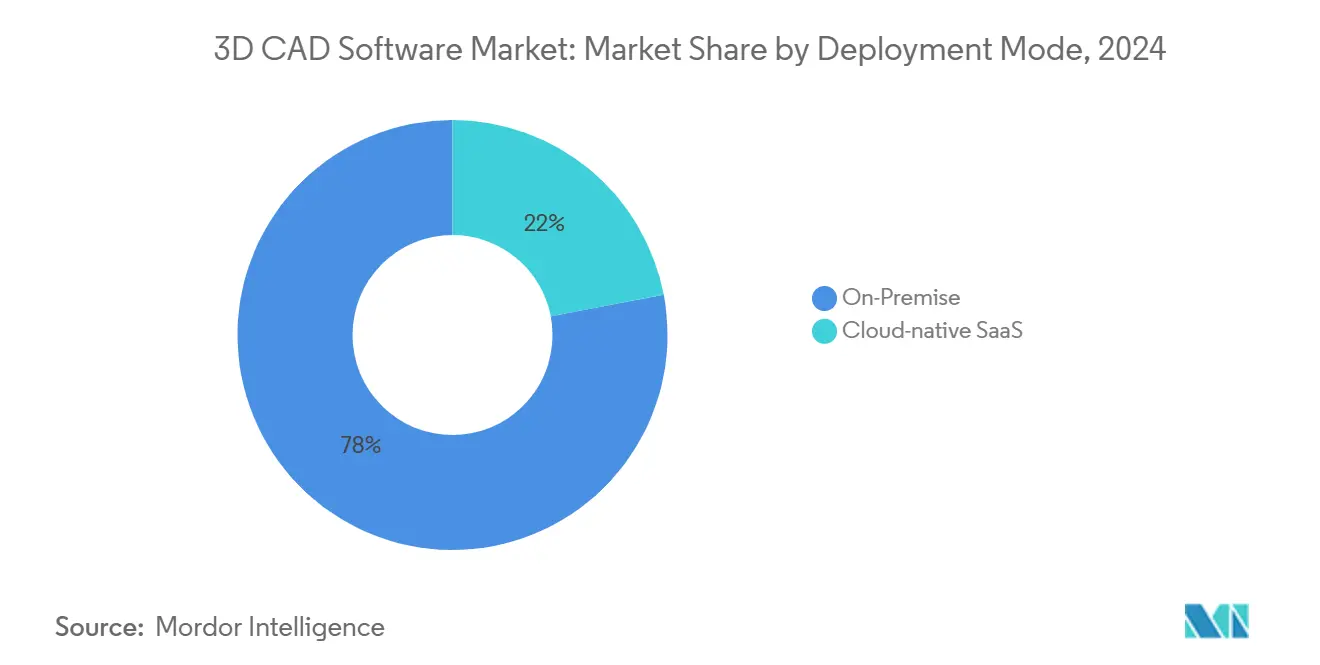

- Nach Bereitstellungsmodus hielten On-Premise-Installationen im Jahr 2024 einen Marktanteil von 78,0 % am Markt für 3D-CAD-Software, während Cloud-native SaaS-Bereitstellungen bis 2030 mit einer CAGR von 7,11 % wachsen sollen

- Nach Endverbrauchsbranche führte Industrieanlagen und Maschinen mit einem Umsatzanteil von 27,0 % im Jahr 2024; für das Gesundheitswesen und Medizinprodukte wird bis 2030 die höchste CAGR von 6,47 % prognostiziert

- Nach Anwendung entfielen 58,0 % der Marktgröße für 3D-CAD-Software im Jahr 2024 auf 3D-Modellierung und Entwurf, während generatives Design mit einer CAGR von 6,67 % bis 2030 wuchs

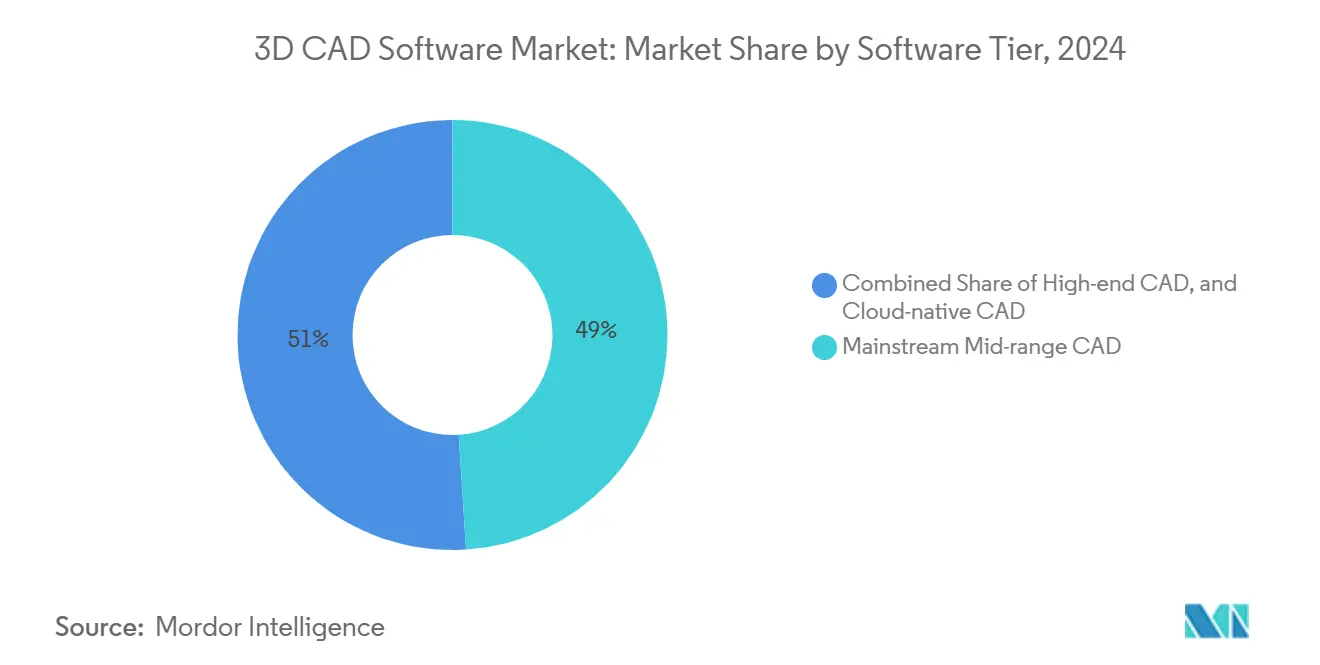

- Nach Software-Tier hielt Mainstream-Mid-Range-CAD im Jahr 2024 einen Anteil von 49,0 %; Cloud-natives CAD soll bis 2030 die höchste CAGR von 7,37 % verzeichnen

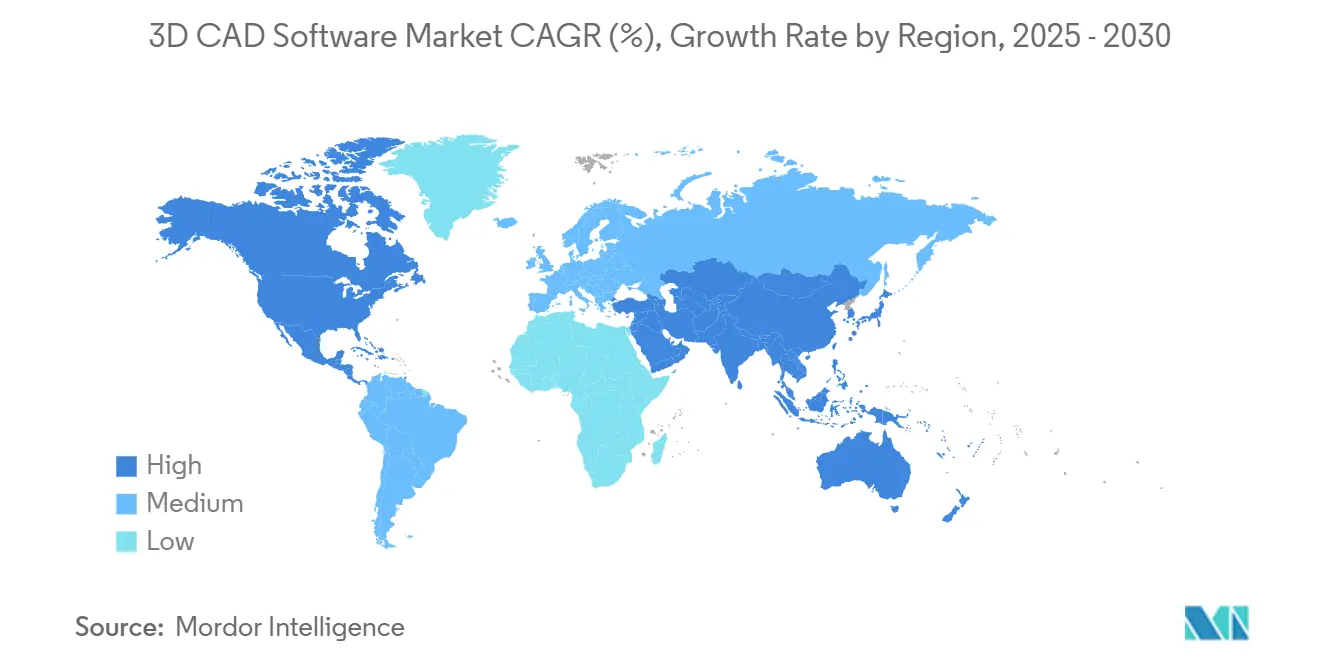

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 32,0 %, aber der asiatisch-pazifische Raum verzeichnet mit 5,82 % CAGR bis 2030 das schnellste Wachstum

Globale Trends und Erkenntnisse zum Markt für 3D-CAD-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verlagerung zu Cloud-basierten CAD-Abonnements | +1.2% | Global, mit früher Einführung in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Nachfrage nach virtuellem Prototyping in der additiven Fertigung | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration von CAD mit dem digitalen Faden des unternehmensweiten PLM | +0.8% | Global, konzentriert in Automobil- und Luft- und Raumfahrtzentren | Langfristig (≥ 4 Jahre) |

| Kostensenkungsinitiativen durch modellbasierte Definition (MBD) | +0.7% | Nordamerika und Europäische Union, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuertes generatives Design in Raumfahrt- und Verteidigungsprogrammen | +0.6% | Nordamerika und Europäische Union, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitskonformität durch Verifikation mittels virtuellem Zwilling | +0.5% | Europäische Union führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verlagerung zu Cloud-basierten CAD-Abonnements

Unternehmen migrieren zu Cloud-nativen Plattformen, um die Wartung lokaler Server zu eliminieren, Echtzeitzugang zu Konstruktionen zu erhalten und Software-Updates zu rationalisieren. Im September 2024 demonstrierten PTC und AWS, wie browserbasierte Plattformen Herausforderungen durch Dateisperrungen bewältigen und die Gesamtbetriebskosten senken. CFOs bevorzugen planbare Betriebskostenmodelle, die große Käufe von Dauerlizenzpaketen ersetzen. Die Einführungsdynamik ist am stärksten bei kleinen und mittelständischen Herstellern, die nun Zugang zu High-End-Funktionen ohne Rechenzentrumsinfrastruktur erhalten. Sicherheit bleibt ein Thema auf Vorstandsebene, was Werkzeuge wie HALOCAD und Secudes Zero-Trust-Wrapper vorantreibt, die Design-IP während der Übertragung und im Ruhezustand schützen. Anbieter reagieren mit SOC-2-Zertifizierungen und regionsspezifischen Datenhaltungskontrollen, die die Compliance in regulierten Branchen erleichtern.

Nachfrage nach virtuellem Prototyping in der additiven Fertigung

Additive Prozesse entwickeln sich vom Prototyping zur Kleinserienfertigung und befeuern die Nachfrage nach CAD-Plattformen, die Prüfungen für konstruktionsgerechte additive Fertigung integrieren. Im Jahr 2024 steigerten befragte Unternehmen ihre 3D-Druckvolumina und nannten dabei Einsparungen bei Zykluszeiten und Abfallreduzierung als Gründe. Fusion 360, Creo und SOLIDWORKS integrieren nun Topologieoptimierung und Gitterstrukturerstellung, die Bauteile an Druckerformate und Materialeigenschaften anpassen. Pioniere im Gesundheitswesen nutzen diese Funktionen zur Herstellung personalisierter Implantate und verkürzen die Entwicklungszeit von Monaten auf Wochen. Luft- und Raumfahrtanwender wie Neural Concept nutzen GPU-beschleunigte Solver, um Tausende von Leichtbaukonzepten in Minuten zu bewerten und iterative physische Versuche durch vollständig digitale Validierung zu ersetzen.

Integration von CAD mit dem digitalen Faden des unternehmensweiten PLM

Hersteller erweitern CAD-Daten in einheitliche PLM-Rückgrate, um kontinuierliche Rückverfolgbarkeit, Versionskontrolle und nachgelagerte Analysen zu unterstützen. Teslas Implementierung von Dassault Systèmes zeigt, wie eine einzige Quelle der Konstruktionswahrheit das Änderungsmanagement beschleunigt und gleichzeitig regulatorische Aufzeichnungen bewahrt.[1]WordPress, "Tesla Motors PLM-Implementierung mit Dassault Systèmes," plmphilosophy483489853.wordpress.com Aras berichtet von einem 50-prozentigen Jahreswachstum bei SaaS-PLM-Abschlüssen, was auf eine steigende Nachfrage nach Cloud-Bereitstellung hindeutet, die mit CAD-Abonnements übereinstimmt. Integrierte Plattformen verbinden die Konstruktion mit der Fertigungsausführung und IoT-Rückkopplungsschleifen und ermöglichen eine geschlossene Optimierung, die Industrie-4.0-Roadmaps unterstützt. Regulierte Sektoren erzielen messbare Vorteile, da PLM lückenlose Prüfpfade, Konstruktionshistoriendateien und elektronische Signaturen gewährleistet.

KI-gesteuertes generatives Design in Raumfahrt- und Verteidigungsprogrammen

Verteidigungsunternehmen und Raumfahrtbehörden erproben KI-Engines, die gewichtsoptimierte Bauteile innerhalb von Bauraum- und Lastbeschränkungen vorschlagen. PhysicsX's LGM-Aero reduziert die Konzeptgenerierung für Flugzeuge von Monaten auf Stunden und erschließt neuartige Flugzeuggeometrien, die durch manuelle Iteration nicht erreichbar sind.[2]PhysicsX, "Einführung von LGM-Aero GenAI für die Luft- und Raumfahrttechnik," physicsx.ai NASAs Einsatz generativer Modelle zeigt Masseneinsparungen, die sich in Kraftstoffreduktionen für Missionen niederschlagen. Das deepSPACE-Werkzeug der Universität Illinois kann in einem einzigen Durchlauf Hunderte von tragfähigen Alternativen liefern und dabei Kostenmetriken für frühe Abwägungsanalysen einbetten. Regulatorische Prüfung verlangsamt die breite Einführung, aber Piloterfolge überzeugen Skeptiker, da Validierungsabläufe reifen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten von High-End-CAD-Suiten | -0.8% | Global, besonders für kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Cybersicherheit bei Cloud-CAD | -0.6% | Global, akut in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Mangel an erfahrenen CAD-Fachkräften | -0.5% | Global, gravierend in aufstrebenden Märkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Verlangsamung der Lizenzerneuerungen im Automobilsektor | -0.4% | Globale Automobilzentren, konzentriert in der Europäischen Union und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten von High-End-CAD-Suiten

Während Abonnementpreise den Cashflow verbessern, halten hohe Lizenzgebühren pro Arbeitsplatz und obligatorische Wartungspläne die Lebenszykluskosten hoch. Eine Siemens-NX-Lizenz beginnt bei etwa 9.000 USD, und SOLIDWORKS-Premium-Abonnements übersteigen jährlich 3.240 USD.[3]Hawk Ridge Systems, "SOLIDWORKS Kaufratgeber 2025," hawkridgesys.com Anwender müssen außerdem GPU-reiche Workstations und regelmäßige Hardware-Upgrades alle zwei bis sechs Jahre einplanen. Diese Ausgaben belasten die Budgets kleiner und mittlerer Unternehmen und veranlassen zur Prüfung kostengünstigerer Cloud-Alternativen.

Bedenken hinsichtlich der Cybersicherheit bei Cloud-CAD

Konstruktionsdateien stellen geistiges Eigentum von höchstem Wert dar, und Sicherheitsverletzungen können die langfristige Wettbewerbsfähigkeit untergraben. Jüngste Sicherheitshinweise von Autodesk zu unbefugtem Kontozugriff haben die Wachsamkeit erhöht.[4]Autodesk, "Sicherheitshinweise – Benutzerkonten," autodesk.com Verteidigungslieferanten müssen CMMC-Kontrollen einhalten, die eine granulare Verschlüsselung und Prüfprotokollierung vorschreiben. Lösungen wie Onshape integrieren AES-256-Verschlüsselung und SOC-2-Typ-II-Attestierungen in ihre Angebote, dennoch erfordern einige Sektoren weiterhin On-Premise-Repositories, bis Sicherheitsrahmenwerke weiteres Vertrauen gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz Legacy-Dominanz

On-Premise-Bereitstellungen kontrollierten im Jahr 2024 78,0 % des Umsatzes, gestützt durch etablierte dateibasierte Arbeitsabläufe und wahrgenommene Souveränitätsvorteile. Der Markt für 3D-CAD-Software erlebt jedoch eine Kaufpolitik, die Abonnements bevorzugt, und das Cloud-native Segment ist auf eine CAGR von 7,11 % eingestellt. Große Luft- und Raumfahrt-OEMs betreiben lokale Server für klassifizierte Programme, während mittelgroße Zulieferer zu browserbasierten Plattformen wechseln, die VPN-Engpässe beseitigen. Siemens' NX-X-Cloud-Lizenzierung zeigt vollständig ausgestattetes CAD auf Abruf und ermöglicht es Teams, Arbeitsplätze je nach Projektauslastung hoch- oder herunterzuskalieren. Für viele kleine und mittlere Unternehmen überwiegt der reduzierte Supportaufwand von Cloud-CAD die Bedenken und schafft eine ausgewogene hybride Landschaft, die voraussichtlich bis zum Ende des Jahrzehnts bestehen bleibt.

Im Zeitraum 2025–2030 wird die Cloud-Einführung mandantenfähige Analysen, KI-gestützte Konstruktionsvorschläge und automatisierte Compliance-Prüfungen hinzufügen und damit Funktionslücken gegenüber High-End-Desktops schließen. Abonnement-Telemetrie wird Anbietern helfen, iterative Verbesserungen ohne störende Versionssprünge bereitzustellen. Umgekehrt werden Organisationen, die an ITAR oder verteidigungsspezifische Vorschriften gebunden sind, weiterhin in gesicherte On-Premise-Tresore und luftgespaltene Workstations investieren und sicherstellen, dass der Markt für 3D-CAD-Software bis 2030 ein zweigleisiges Bereitstellungsmodell beibehält.

Nach Endverbrauchsbranche: Gesundheitsinnovation treibt Wachstum über industrielle Führerschaft hinaus

Hersteller von Industrieanlagen hielten im Jahr 2024 einen Marktanteil von 27,0 % am Markt für 3D-CAD-Software, da komplexe, hochpräzise Maschinen auf parametrische Modellierung für die Austauschbarkeit von Komponenten angewiesen sind. Das Gesundheitswesen und Medizinprodukte übertreffen jedoch alle anderen mit einer CAGR von 6,47 %, angetrieben durch personalisierte Implantate, chirurgische Planung und beschleunigte FDA-Zulassungen, die virtuelle Zwillinge einbeziehen. Investitionen in der Luft- und Raumfahrt sowie Verteidigung in KI-gesteuerte Optimierung verschärfen den Wettbewerb, während Erneuerungen im Automobilbereich infolge von Kostenkontrollmaßnahmen bei der Elektrifizierung nachlassen.

Ab 2025 werden Krankenhäuser interne Konstruktionslabore einrichten, um patientenspezifische Führungen anzupassen und den Anteil des Gesundheitswesens zu vergrößern. Industrieunternehmen werden modellbasierte Definitionen einführen, um die nachgelagerte Bearbeitung zu automatisieren, den Umsatz zu erhalten, aber den relativen Schwung abzugeben. Da additive Materialien für Endverbrauchsteile reifen, wird die Zusammenarbeit zwischen medizinischen OEMs und Dienstleistungsbüros den Beitrag des Gesundheitswesens zur Gesamtmarktgröße für 3D-CAD-Software weiter ausbauen.

Nach Anwendung: Generatives Design entwickelt sich zum Wachstumskatalysator

Traditionelle 3D-Modellierung und Entwurf trugen im Jahr 2024 58,0 % des Umsatzes bei und bildeten das Fundament für alltägliche Aufgaben der Baugruppenerstellung und Detaillierung. Das Segment des generativen Designs, obwohl noch in den Anfängen, ist für die höchste CAGR von 6,67 % vorgesehen, dank reifender Algorithmen des maschinellen Lernens, die in Minuten riesige Konstruktionsräume erkunden. Simulationsintegrierte Modellierung verwischt zunehmend die Grenzen: Konstrukteure validieren Spannungs-, Modal- und Wärmeergebnisse im CAD-Fenster und beschleunigen die Freigabe.

Bis 2030 wird die Elastizität von Cloud-Computing generatives Design über frühe Luft- und Raumfahrtanwendungen hinaus zum Standard machen. Unternehmen der Unterhaltungselektronik werden KI nutzen, um Gramm einzusparen und Werkzeugzyklen zu reduzieren. Simulations- und Analysemodule, gestärkt durch GPU-beschleunigte Solver, werden höhere Attach-Raten erzielen, da Abonnementpakete einst Premium-Funktionen zum Standard machen. Werkzeuge zur Vorbereitung der additiven Fertigung – Ausrichtung, Stützstrukturerstellung und Gitterbibliotheken – werden Prototypen in Produktionslayouts umwandeln und einen ganzheitlichen Arbeitsablauf in einer einzigen Oberfläche abrunden.

Nach Software-Tier: Cloud-native Lösungen fordern traditionelle Hierarchien heraus

Mainstream-Mid-Range-Suiten kontrollierten im Jahr 2024 49,0 % des Umsatzes durch die Balance zwischen Preis und Leistungsfähigkeit. Cloud-native Plattformen wie Onshape und SOLIDWORKS Cloud werden jedoch voraussichtlich eine CAGR von 7,37 % verzeichnen, angetrieben durch reibungslose Bereitstellung und automatisches Versionsmanagement. High-End-Desktop-Giganten behalten ihre Nischendominanz bei tiefer Simulation, komplexer Flächenmodellierung und branchenspezifischen Werkzeugsätzen, aber ihr Preisaufschlag lädt zur Überprüfung ein.

In den kommenden fünf Jahren werden Anbieter die Tiers verwischen und PDM, Simulation und Rendering in einzelne Berechtigungen bündeln. Community-App-Stores werden die Funktionalität durch Low-Code-Plugins erweitern und Mid-Range-Nutzern Zugang zu spezialisierten Arbeitsabläufen ermöglichen, die früher Elite-Suiten vorbehalten waren. Da browserbasierte Kernel reifen, wird der Markt für 3D-CAD-Software Produkte weniger nach dem Installationsumfang und mehr nach KI-gestützter Produktivität, Ökosystemreichweite und API-Offenheit beurteilen.

Nach Geografie: Beschleunigung im asiatisch-pazifischen Raum fordert nordamerikanische Führerschaft heraus

Nordamerika hält 32,0 % des Umsatzes, gestützt durch Luft- und Raumfahrt- sowie Verteidigungsunternehmen und frühe Cloud-Einführung. Der asiatisch-pazifische Raum hingegen führt beim Wachstum mit einer CAGR von 5,82 %, da Regierungen Smart-Factory-Initiativen und einheimische Software-Stacks fördern. China finanziert die Integration von CNC und CAD im Inland, um die Abhängigkeit von Exportkontrollen zu reduzieren. Japans fertigungsorientierte Philosophie erfordert eine enge CAM-CAD-Fusion und gibt Anlass zu spezialisierten Arbeitsabläufen, die sich von westlichen Pendants unterscheiden. Indiens Exporteure von Ingenieurdienstleistungen setzen zunehmend auf Cloud-Werkzeuge, um in Echtzeit mit globalen Kunden zusammenzuarbeiten.

Europa verzeichnet ein moderates Wachstum, das durch strenge Ökodesign-Richtlinien angetrieben wird, die die Validierung durch digitale Zwillinge vorantreiben. Südamerika und der Nahe Osten nehmen BIM-verknüpftes CAD stetig an, da Infrastrukturbooms anhalten, bleiben aber kleinere Anteile an der Gesamtmarktgröße für 3D-CAD-Software. Währungsvolatilität und Qualifikationslücken begrenzen den kurzfristigen Aufwärtstrend, doch lokalisierte Schulungen und Cloud-Rechenzentren legen ein Fundament für eine schrittweise Beschleunigung.

Geografische Analyse

Nordamerika startete 2025 mit einem Umsatzanteil von 32,0 % und wird bis 2030 voraussichtlich eine CAGR von 5,82 % verfolgen. Ausgereifte Cluster in der Luft- und Raumfahrt, im Automobilbereich und bei Medizinprodukten generieren konsistente Lizenzerneuerungen, während SaaS-Einführungen inkrementellen Aufwärtstrend bieten. Große Unternehmen erweitern Plattform-Footprints, anstatt neue Arbeitsplätze hinzuzufügen, sodass der Fokus der Anbieter auf das Upselling von KI-Modulen und Simulationspaketen verlagert wird. Kanadas Händlerkonsolidierung – wie GoEngineers CAD-MicroSolutions-Deal – stärkt den grenzüberschreitenden Kundensupport und fördert die Cloud-Einführung im mittleren Marktsegment.

Die schnellere CAGR von 5,82 % im asiatisch-pazifischen Raum resultiert aus Kapazitätserweiterungen und politischen Anreizen. Chinas Schwenk zur hochwertigen Fertigung steigert die Nachfrage nach fortgeschrittener Flächenmodellierung, Toleranzanalyse und cybersicherer Zusammenarbeit. Lokale Entwickler investieren in eigenentwickelte Kernel, um Lizenzabhängigkeiten zu vermeiden. Japans CAM-zentrierte Arbeitsabläufe fördern tiefe Rückkopplungsschleifen auf Shopfloor-Ebene, die bidirektionale CAD/CAM-Datenstrukturen erfordern. Im Oktober 2024 integrieren Indiens AEC- und Medizinproduktesektoren BIM- und CAD-Systeme durch Partnerschaften zwischen Nemetschek India und MicroGenesis mit dem Ziel eines inländischen Marktanteils von 15–20 % bis 2026.

Europa balanciert stabile Nachfrage mit regulierungsgetriebenen Upgrades. Automobil-OEMs integrieren Lebenszyklusberechnungen für CO₂ in Konstruktions-Dashboards, um den EU-Taxonomieregeln zu entsprechen. Luft- und Raumfahrt-Tier-1-Unternehmen erweitern Pilotprojekte für digitale Fäden, die CAD-Modelle mit IoT-ausgestatteten Produktionslinien koppeln und langfristige Nachhaltigkeitsziele unterstützen. Brexit-Logistikkomplexitäten treiben Multi-Standort-Datenhaltungsstrategien voran und veranlassen britische Unternehmen, hybride Cloud-Verträge auszuhandeln, die sowohl DSGVO- als auch Exportkontrollvorgaben erfüllen. EMEA-Anbieter betonen kontinuierliche Sicherheitsvalidierung, um Datenschutz- und IP-Transferbedenken zu zerstreuen.

Wettbewerbslandschaft

Der Markt für 3D-CAD-Software weist eine moderate Konzentration auf, da die fünf führenden Unternehmen – Dassault Systèmes, Autodesk, Siemens, PTC und Hexagon – auf Plattformbreite und Cross-Selling-Stärke setzen. Jüngste Megadeals unterstreichen ein Rennen um KI-native, Cloud-zentrierte Portfolios: Im März 2025 schloss Siemens die Übernahme von Altair für 10,6 Milliarden USD ab und stärkte damit die Simulationstiefe und HPC-Skalierung. Im Februar 2025 stärkt Dassaults Übernahme von Contentserv seine Produkterlebnismanagement-Aktivitäten und markiert einen Übergang vom computergestützten Design (CAD) zum Wertschöpfungskettenmanagement.

Autodesks wiederkehrende Umsätze verdeutlichen, wie die Sättigung bei Abonnements die Cashflow-Stabilität stärkt und Reinvestitionen in KI-Assistenten und generative Algorithmen unterstützt. PTC vertieft AWS-Verbindungen, um die Onshape-Leistung zu beschleunigen und Cloud-PLM zu integrieren und strebt eine einheitliche SaaS-Suite an. Hexagon übernimmt Geomagic, um Scan-Daten-Arbeitsabläufe mit Metrologie-Lösungen zu verbinden und auf Anwendungsfälle der prozessbegleitenden Inspektion einzugehen.

Aufstrebende Herausforderer differenzieren sich durch spezialisierte Engines: PhysicsX konzentriert sich auf generatives Design für Flugzeuge, Neural Concept zielt auf GPU-beschleunigte CFD-Surrogate ab, und CADDi monetarisiert Design-Intelligence-Erkenntnisse für die Lieferkettenoptimierung. Strategische Partnerschaften – NVIDIA mit Siemens, Microsoft mit Hexagon – bringen KI-Rechenleistung und Cloud-Reichweite ein und erhöhen die Innovationsanforderungen weiter. Patentanmeldungen konzentrieren sich auf die Beschleunigung von Geometrie-Kerneln, Cloud-Zusammenarbeit und generative Optimierung, was auf anhaltenden Investitionsdruck auf etablierte Anbieter hindeutet.

Marktführer in der 3D-CAD-Software-Branche

Dassault Systèmes SE

Autodesk Inc.

Siemens Industry Software Inc.

PTC Inc.

Hexagon AB (MSC Software & Bricsys)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Siemens schloss die Übernahme von Altair Engineering für 10,6 Milliarden USD ab und erweiterte damit die KI-gestützte Simulationsbreite

- Februar 2025: Dassault Systèmes' Centric Software erwarb Contentserv für 220 Millionen EUR und stärkte damit die PXM-Fähigkeiten

- Februar 2025: Autodesk verzeichnete ein Umsatzwachstum von 12 % im vierten Quartal des Geschäftsjahres 2025 auf 1,64 Milliarden USD und kündigte eine Umstrukturierung an, die 1.350 Stellen betrifft

- Januar 2025: GoEngineer erwarb CAD MicroSolutions und erweiterte damit die SOLIDWORKS- und 3D-Druck-Abdeckung in Kanada

- Dezember 2024: Hexagon AB erwarb die Geomagic-Software von 3D Systems für 123 Millionen USD und bereicherte damit Scan-zu-CAD-Arbeitsabläufe

- Oktober 2024: Dassault Systèmes veröffentlichte SOLIDWORKS 2025 mit KI-gestützter Befehlsvorhersage und automatischen Zeichnungen

- Oktober 2024: Bechtle AG erwarb DriveWorks Ltd., um die Reichweite der Konstruktionsautomatisierung im Vereinigten Königreich zu vergrößern

Berichtsumfang des globalen Marktes für 3D-CAD-Software

| On-Premise |

| Cloud-natives SaaS |

| Industrieanlagen und Maschinen |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und Transport |

| Unterhaltungselektronik |

| Gesundheitswesen und Medizinprodukte |

| Architektur, Ingenieurwesen und Bauwesen (AEC) |

| 3D-Modellierung und Entwurf |

| Simulation und Analyse |

| Generatives Design |

| Vorbereitung der additiven Fertigung |

| Mainstream-Mid-Range-CAD |

| High-End-CAD |

| Cloud-natives CAD |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Bahrain | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud-natives SaaS | ||

| Nach Endverbrauchsbranche | Industrieanlagen und Maschinen | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Automobil und Transport | ||

| Unterhaltungselektronik | ||

| Gesundheitswesen und Medizinprodukte | ||

| Architektur, Ingenieurwesen und Bauwesen (AEC) | ||

| Nach Anwendung | 3D-Modellierung und Entwurf | |

| Simulation und Analyse | ||

| Generatives Design | ||

| Vorbereitung der additiven Fertigung | ||

| Nach Software-Tier | Mainstream-Mid-Range-CAD | |

| High-End-CAD | ||

| Cloud-natives CAD | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Kuwait | ||

| Bahrain | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für 3D-CAD-Software im Jahr 2030 erreichen?

Es wird erwartet, dass er 16,25 Milliarden USD erreicht, was eine CAGR von 5,45 % zwischen 2025 und 2030 widerspiegelt.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-native SaaS-Plattformen sollen mit einer CAGR von 7,11 % wachsen, da Unternehmen Abonnementzugang und Echtzeitzusammenarbeit bevorzugen.

Warum setzt das Gesundheitswesen 3D-CAD-Werkzeuge schnell ein?

Personalisierte Implantate, regulatorische Rückverfolgbarkeit und Arbeitsabläufe der additiven Fertigung treiben Hersteller von Medizinprodukten zu fortschrittlichen Cloud-fähigen Konstruktionssuiten.

Wie integrieren Anbieter KI in Konstruktionsarbeitsabläufe?

Führende Plattformen integrieren generative Algorithmen, die gewichtsoptimierte Formen vorschlagen, Routinebefehle automatisieren und Simulation direkt mit der Modellierung verknüpfen.

Welche Sicherheitsmaßnahmen schützen CAD-Daten in der Cloud?

Anbieter wenden SOC-2-Zertifizierungen, AES-256-Verschlüsselung, Zero-Trust-Zugriffskontrollen und regionsspezifische Datenhaltungsoptionen an, um geistiges Eigentum zu schützen.

Seite zuletzt aktualisiert am: