Größe und Marktanteil des 3D-Motion-Capture-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

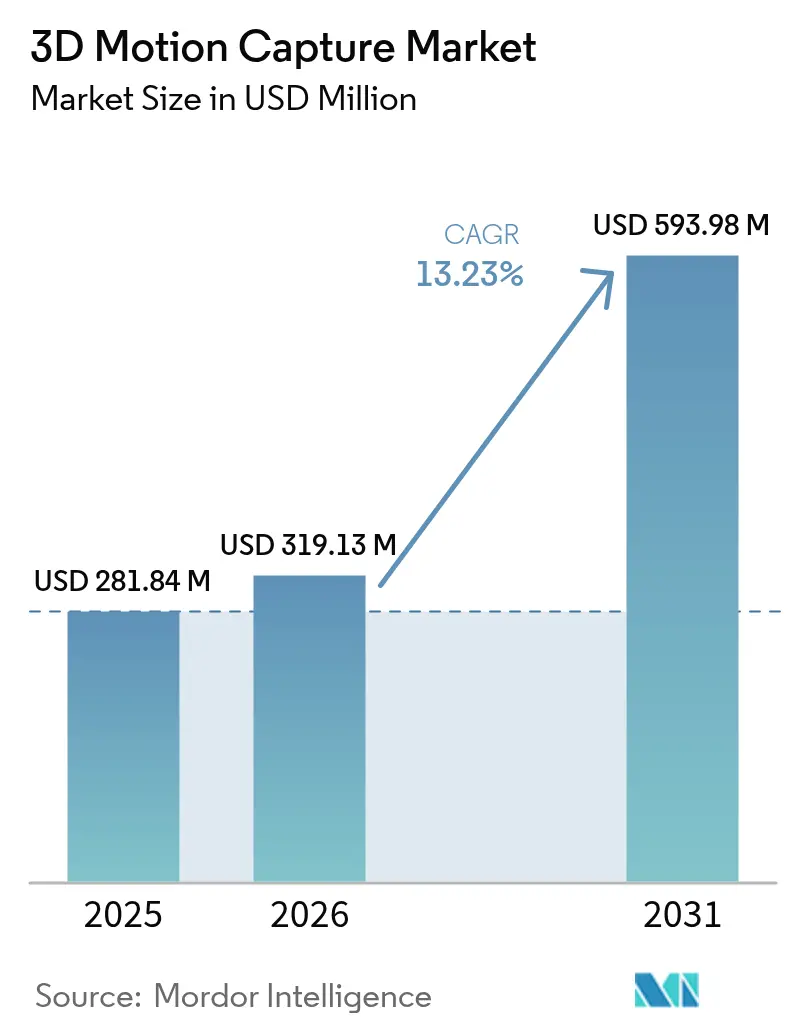

| Marktgröße (2026) | 319.13 Millionen US-Dollar |

| Marktgröße (2031) | 593.98 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des 3D-Motion-Capture-Markts von Mordor Intelligence

Die Größe des 3D-Motion-Capture-Markts wurde im Jahr 2025 auf 281,84 Millionen USD geschätzt und soll von 319,13 Millionen USD im Jahr 2026 auf 593,98 Millionen USD bis 2031 wachsen, bei einer CAGR von 13,23 % während des Prognosezeitraums (2026–2031). Eine starke branchenübergreifende Akzeptanz verlagert die Nachfrage über Filmstudios hinaus auf Tele-Rehabilitation, das Training autonomer Roboter und industrielle Ergonomie. Hardware blieb im Jahr 2025 der wichtigste Umsatzträger, doch die zunehmende Komplexität der Arbeitsabläufe treibt Käufer zu Dienstleistungen, die Installation, Cloud-Verarbeitung und Echtzeit-Support bündeln. Optische Kameras dominieren weiterhin in genauigkeitssensitiven Arbeitsabläufen, aber inertiale und elektromagnetische Alternativen entwickeln sich schnell als portable, kostengünstigere Optionen für Sportwissenschaft und Feldforschung. Markierungslose Systeme, einst experimentell, profitieren nun von Edge-KI-Chips, die die Latenz unter den für immersive virtuelle Produktion erforderlichen 20-Millisekunden-Schwellenwert senken. Regionale Wachstumsunterschiede bestehen weiterhin: Nordamerika verankert die Hälfte des globalen Umsatzes, während der asiatisch-pazifische Raum die schnellste Einheitenexpansion auf der Grundlage von Animationsinvestitionen, humanoiden Roboterprogrammen und einem boomenden Spielesektor liefert.

Wichtigste Erkenntnisse des Berichts

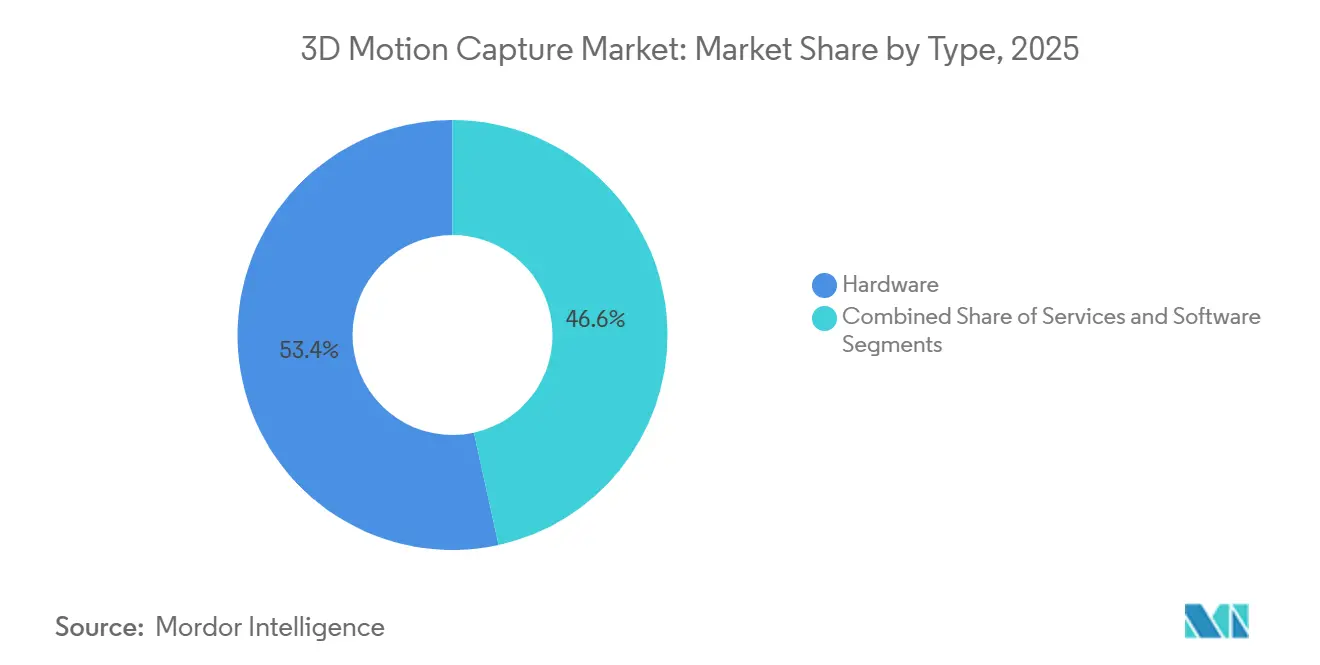

- Nach Typ entfiel im Jahr 2025 ein Marktanteil von 53,44 % auf Hardware im 3D-Motion-Capture-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 13,84 % wachsen werden.

- Nach System entfielen im Jahr 2025 71,24 % des Umsatzes auf optische Plattformen; nicht-optische Lösungen entwickeln sich bis 2031 mit einer CAGR von 13,62 %.

- Nach Aufnahmetechnologie entfielen im Jahr 2025 66,78 % des Marktanteils im 3D-Motion-Capture-Markt auf markierungsbasierte Konfigurationen, während markierungslose Lösungen voraussichtlich mit einer CAGR von 13,69 % wachsen werden.

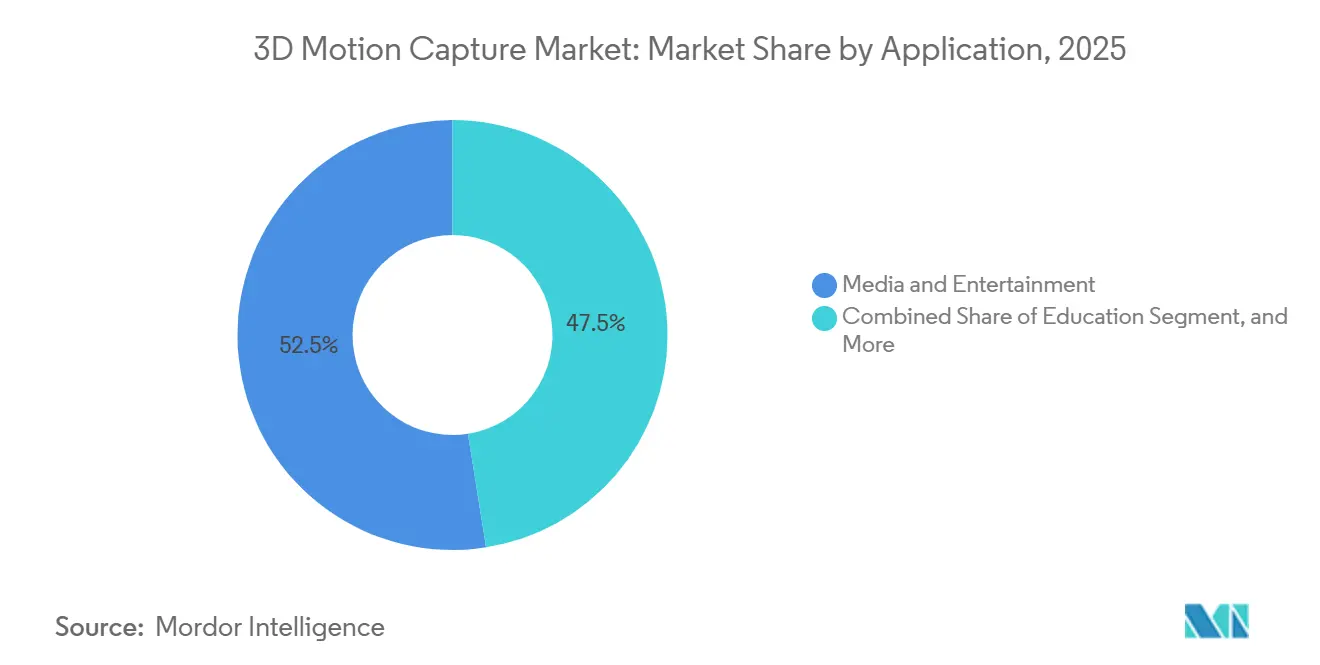

- Nach Anwendung führte Medien und Unterhaltung im Jahr 2025 mit einem Umsatzanteil von 52,49 %; der Bildungsbereich soll bis 2031 mit einer CAGR von 14,29 % wachsen.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 69,74 % der Installationen auf lokale Installationen, während Cloud-Plattformen mit einer CAGR von 13,67 % wachsen.

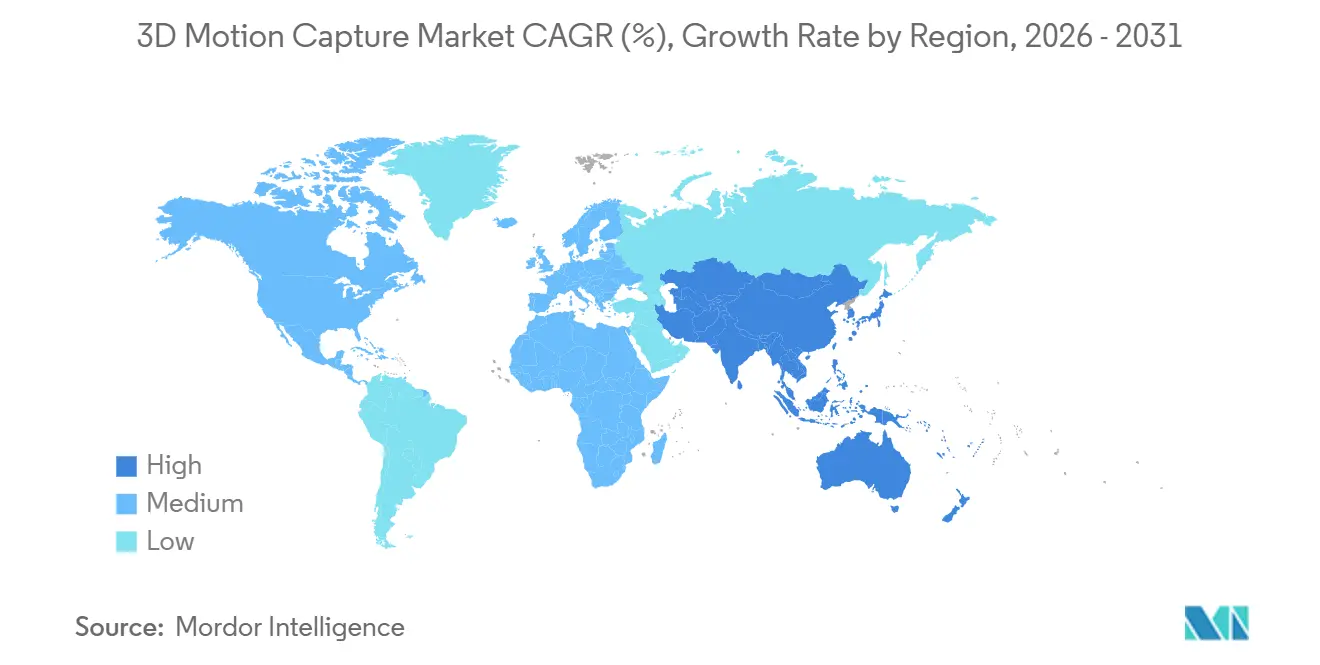

- Nach Geografie entfielen im Jahr 2025 49,83 % des Marktanteils im 3D-Motion-Capture-Markt auf Nordamerika, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 14,33 % bis 2031 die höchste Rate verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im 3D-Motion-Capture-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Erstellung realistischerer Erfahrungen in der virtuellen Realität | +2.8% | Global mit Schwerpunkt auf Nordamerika und asiatisch-pazifischen Spielezentren | Mittelfristig (2–4 Jahre) |

| Verstärkter Einsatz von Computer Vision in der professionellen Sportanalytik | +2.3% | Nordamerika und Europa, Ausweitung auf Sportakademien im Nahen Osten | Kurzfristig (≤2 Jahre) |

| Wachsende Akzeptanz in Produktionspipelines der Medien- und Unterhaltungsbranche | +2.5% | Nordamerika, asiatisch-pazifische Animationscluster, europäische Filmstudios | Mittelfristig (2–4 Jahre) |

| Integration mit KI-gesteuerter digitaler Menschenmodellierung für ergonomische Compliance | +1.9% | Europäische und nordamerikanische Industriesektoren, asiatisch-pazifische Fertigung | Langfristig (≥4 Jahre) |

| Schnelle Verbreitung von markierungslosem MoCap in der Tele-Rehabilitation und Fernphysiotherapie | +2.1% | Global, frühe Akzeptanz in nordamerikanischen und europäischen Gesundheitssystemen | Kurzfristig (≤2 Jahre) |

| Nachfrage nach hochauflösenden Bewegungsdatensätzen zum Training autonomer Roboter | +1.7% | Asiatisch-pazifische Robotikzentren, nordamerikanische Verteidigungs- und Logistiksektoren | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Erstellung realistischerer Erfahrungen in der virtuellen Realität

Studios und Headset-Hersteller konvergieren auf eine Motion-to-Photon-Latenz von unter 20 Millisekunden, was die Entwicklung hybrider optisch-inertialer Plattformen vorantreibt, die Posen am Netzwerk-Edge verarbeiten.[1]Qualcomm Technologies Inc., "Snapdragon XR2 Gen 2 Plattformübersicht," qualcomm.com Meta gab bekannt, dass die Trainings-Assets für vollständige Körperbewegungen im Jahr 2025 pro Titel 10 Terabyte überschritten haben, was den Datenmengendruck auf Pipelines verdeutlicht. Game-Engines integrieren nun schlüsselfertige Retargeting-Funktionen und verkürzen Iterationszyklen von Tagen auf Stunden. Halbleiter-Roadmaps fügen dedizierte Pose-Fusion-Blöcke hinzu, die es eigenständigen Headsets ermöglichen, kabelgebundene Workstations zu umgehen. Diese Fortschritte erweitern den 3D-Motion-Capture-Markt auf Unternehmens-Kollaborationstools, bei denen Führungskräfte lebensechte Avatare erwarten, um Nuancen während Remote-Meetings zu vermitteln.

Verstärkter Einsatz von Computer Vision in der professionellen Sportanalytik

Markierungslose Kamera-Arrays wurden in der Saison 2024–2025 in jeder Arena der National Basketball Association installiert und erfassen Gelenkkinematik in Echtzeit.[2]National Basketball Association, "Technologieintegrationsbericht der Saison 2024–2025," nba.com Die FIFA folgte mit einem Mandat für eine Genauigkeit unter einem Zentimeter bei der Weltmeisterschaft 2026 und zwang Anbieter, Kameras innerhalb von 10 Mikrosekunden zeitsynchron zu schalten. Peer-Review-Belege unterstützen den Wandel: Eine Studie im Journal of Sports Sciences aus dem Jahr 2025 verknüpfte Hüftrotationsasymmetrie mit der Vorhersage von Oberschenkelmuskelzerrungen drei Wochen im Voraus. Tennisakademien im Nahen Osten statten Plätze nun mit tragbaren inertialen Anzügen aus, die biomechanisches Feedback innerhalb von Minuten liefern. Zusammen positionieren diese Einsätze Motion Capture als Coaching-Tool während der Sitzung und nicht als Diagnosewerkzeug nach dem Spiel.

Wachsende Akzeptanz in Produktionspipelines der Medien- und Unterhaltungsbranche

Virtuelle Produktionsbühnen, die LED-Volumes mit Echtzeit-Skelettaufnahmen verbinden, verkürzten die Nachproduktionspläne bei Sony Pictures im Jahr 2025 um acht Wochen und sparten 2 Millionen USD pro Spielfilm. Netflix investierte in permanente Volumes auf US-amerikanischen und britischen Campus-Standorten, um Animationsabläufe zu internalisieren. Spielestudios wie Naughty Dog nahmen mehr als 600 Stunden Leistungsdaten für einen einzigen Titel auf und verdreifachten damit frühere Aufnahmevolumen. Der Hunger der Streaming-Plattformen nach schneller Iteration belastet Aufnahmeeinrichtungen dauerhaft und treibt die Hardware-Erneuerung und die Erweiterung der Cloud-Render-Kapazität im gesamten 3D-Motion-Capture-Markt voran.

Integration mit KI-gesteuerter digitaler Menschenmodellierung für ergonomische Compliance

Automobilfertigungslinien erfassen die Bewegungen der Arbeiter über eine gesamte Schicht und speisen die Daten in biomechanische Simulatoren ein, die Risiken durch repetitive Belastung erkennen, bevor Verletzungen auftreten, was die Schadensfälle in einem gut dokumentierten Fall aus dem Jahr 2025 um 34 % reduzierte. ISO- und OSHA-Richtlinien verweisen nun auf die Validierung durch Motion Capture und machen die Technologie im Industriedesign zum Standard. KI-Modelle, die auf aggregierten Datensätzen trainiert wurden, sagen die Verletzungswahrscheinlichkeit über Altersgruppen hinweg voraus und ermöglichen es Herstellern, Arbeitszelllayouts präventiv zu überarbeiten. Subventionen der europäischen Sicherheitsbehörde ermutigen kleine und mittlere Hersteller zur Einführung cloudbasierter Analysen und unterstützen das dienstleistungsgetriebene Wachstum in der 3D-Motion-Capture-Branche.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für präzise 3D-MoCap-Ökosysteme | -1.4% | Global, besonders ausgeprägt in preissensitiven Märkten in Südamerika und Afrika | Kurzfristig (≤2 Jahre) |

| Bedenken von Rechteinhabern hinsichtlich geistigem Eigentum und Datenschutz bei großen Bewegungsbibliotheken | -0.9% | Nordamerika und Europa, getrieben durch DSGVO- und CCPA-Compliance | Mittelfristig (2–4 Jahre) |

| Fehlen offener Austauschstandards, die plattformübergreifende Arbeitsabläufe einschränken | -0.7% | Global, Fragmentierung am stärksten in asiatisch-pazifischen Anbieter-Ökosystemen | Langfristig (≥4 Jahre) |

| Lieferkettenvolatilität bei Hochgeschwindigkeits-Bildsensoren und inertialen Messeinheiten | -1.1% | Global, Engpässe konzentriert in asiatisch-pazifischen Halbleiterfabriken | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für präzise 3D-MoCap-Ökosysteme

Optische Unternehmensrigs übersteigen 250.000 USD, sobald Kameras, Kalibrierungsausrüstung und Workstations zusammengerechnet werden, was unabhängige Studios und förderfinanzierte Labore ausschließt. Inertiale Alternativen senken die Einstiegshardware auf 20.000 USD, erheben jedoch jährliche Cloud-Verarbeitungsgebühren von rund 10.000 USD. Importzölle erhöhen die Listenpreise in Südamerika und Afrika um 25–40 %, während spärliche regionale Servicenetzwerke die Wartungskosten in die Höhe treiben. Abonnementmodelle, wie das Angebot von Qualisys für 3.500 USD pro Monat, mildern die Kapitalintensität, haben jedoch weiterhin Schwierigkeiten, wo Wechselkursvolatilität oder unzuverlässige Konnektivität die Cloud-Abhängigkeit beeinträchtigen.

Bedenken von Rechteinhabern hinsichtlich geistigem Eigentum und Datenschutz bei großen Bewegungsbibliotheken

Eine Umfrage der Visual Effects Society aus dem Jahr 2025 ergab, dass 62 % der Studios die cloudbasierte Bewegungsverarbeitung aufgrund unklarer Dateneigentumsklauseln einschränken. Die DSGVO behandelt den Gang als sensible biometrische Daten, die eine ausdrückliche Einwilligung und Datenminimierung erfordern.[3] Die Animations- und VFX-Branche beeinflusst weiterhin die Compliance-Standards für Motion Capture, insbesondere in Bezug auf cloudbasierte Verarbeitung und die Verwaltung biometrischer Daten. Gesundheitsdienstleister müssen HIPAA-vorgeschriebene Verschlüsselung und Prüfprotokolle einsetzen, was rechtliche Prüfzyklen von bis zu neun Monaten hinzufügt. Anbieter haben begonnen, On-Premise-Appliances zu liefern, die anonymisierte Metriken ausgeben, doch diese Edge-Geräte opfern die Skalierbarkeit, die Cloud-Plattformen ursprünglich attraktiv gemacht hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen gewinnen mit zunehmender Integrationskomplexität

Dienstleistungen sollen zwischen 2026 und 2031 mit einer CAGR von 13,84 % wachsen und den Hardwareanteil von 53,44 % am 3D-Motion-Capture-Markt, der im Jahr 2025 verzeichnet wurde, stetig erodieren. Das Wachstum resultiert aus schlüsselfertigen Verträgen, die Installation, Kalibrierung, Schulung und 24-Stunden-Fernsupport bündeln, sodass Käufer mit begrenztem internem Fachwissen komplexe Mehrkamerasysteme sicher einsetzen können. Anbieter nutzen diese Abhängigkeit, indem sie unbefristete Softwarelizenzen auf Jahresabonnements umstellen und so die Lebenszyklusausgaben erhöhen, selbst wenn die Einstiegskosten sinken. Hardware-Umsätze bleiben durch Ersatzzyklen bestehen; Studios erneuern Kameras alle fünf Jahre, um höhere Bildraten und geringere Latenz zu sichern, während Kliniken vorhandene optische Bays um tragbare Sensoren erweitern. Zubehör bildet einen dauerhaften Verbrauchsmaterialstrom, obwohl 3D-gedruckte Marker die Margen bei Teilen mit geringerer Präzision belasten.

Cloud-Verarbeitungsbibliotheken verlagern den Umsatz weiter in Richtung Dienstleistungen. Amazon Web Services führte 2025 einen automatisch skalierenden Arbeitsablauf ein, der Rechenspitzen mit Produktionsspitzen abstimmt und den Leerlauf von Server-Kapazitäten vor Ort eliminiert. Annotations- und Qualitätssicherungsmodule werden nun in verwaltete Angebote integriert, die 30–40 % der Nachaufnahmearbeit auslagern. Der IEEE-Standard 2863 verspricht interoperablen Datenaustausch, eine Änderung, die Rohsoftware zur Ware machen und Anbieter dazu zwingen könnte, sich durch Premium-Dienstleistungsebenen wie KI-gestützte Neuausrichtung oder klinische Studienberatung zu differenzieren. Da Käufer zunehmend vorhersehbare Betriebsbudgets gegenüber Kapitalabschreibungen bevorzugen, sollte der Dienstleistungsvektor in den nächsten fünf Jahren einen größeren Anteil am 3D-Motion-Capture-Markt gewinnen.

Nach System: Nicht-optische Lösungen machen Portabilität zum entscheidenden Faktor

Optische Systeme kontrollierten im Jahr 2025 71,24 % des Sektorumsatzes, was die unübertroffene Submillimeter-Genauigkeit in kontrollierten Umgebungen widerspiegelt. Passive optische Arrays bleiben der Standard für großvolumige kinematografische Aufnahmen, während aktive Infrarot-Rigs klinische Ganglabore aufgrund ihrer Immunität gegenüber Umgebungslichtveränderungen dominieren. Dennoch schließt die nicht-optische Technologie die Präzisionslücke und soll bis 2031 mit einer CAGR von 13,62 % wachsen, was einen Wandel im 3D-Motion-Capture-Markt hin zu portabilitätsorientieren Kaufkriterien signalisiert. Tragbare inertiale Anzüge unterstützen kabellose Aufnahmen in Stadien und auf Fabrikböden; periodische Neukalibrierung korrigiert Drift und bringt den Positionsfehler während 10-Minuten-Segmenten auf unter 2 Millimeter. Elektromagnetische Plattformen gewinnen in metallischen Industrieumgebungen, wo optische Reflexionen oder inertiale Interferenzen Konkurrenten beeinträchtigen.

Sensorfusionsalgorithmen beschleunigen die Angleichung. Durch die Kombination spärlicher optischer Marker mit inertialen Daten erreichen hybride Rigs nahezu Studio-Genauigkeit im Freien, ein Merkmal, das für Sportübertragungsteams attraktiv ist, die schnelle Einrichtung anstreben. Die Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel priorisieren Wiederholbarkeit gegenüber absoluter Genauigkeit, ein Zugeständnis, das inertiale Anbieter zu geringeren Kosten erfüllen können und so eine klinische Einführung ohne optische Budgets ermöglichen. Da die Vielfalt der Anwendungsfälle zunimmt, wägen Käufer Genauigkeit, Mobilität und Gesamtbetriebskosten ab, anstatt standardmäßig auf die Kameraanzahl zu setzen, was nicht-optischen Plattformen eine greifbare Grundlage im zukünftigen 3D-Motion-Capture-Markt verschafft.

Nach Aufnahmetechnologie: Markierungslose Arbeitsabläufe gewinnen in unkontrollierten Umgebungen

Markierungsbasierte Ansätze lieferten im Jahr 2025 66,78 % des Umsatzes, verankert durch validierte kinematografische Pipelines und klinische Protokolle, die auf explizit gekennzeichneten Körperpunkten basieren. Echtzeit-Wiedergabe und Gelenkwinkelgenauigkeit unter einem Grad halten diese Systeme in hochauflösenden Szenen verankert. Die markierungslose Gruppe soll jedoch mit einer CAGR von 13,69 % wachsen, da Kameraauflösung in Kombination mit Edge-KI-Chips Skelettdaten direkt aus RGB-Streams extrahiert. Die reibungslose Erfahrung – keine Anzüge, keine Klebepunkte – reduziert die Einrichtungszeit von 30 Minuten auf nahezu null und erweitert den 3D-Motion-Capture-Markt auf den Einzelhandel, öffentliche Veranstaltungsorte und Live-Events, bei denen Schauspieler nicht instrumentiert werden können.

Genauigkeitsdefizite werden geringer. Proprietäre Mehrfachansichtslösungen fusionieren 4K-RGB-Feeds, um Fehlerbänder von 5 Millimetern zu erreichen, ein Bereich, der die Anforderungen für virtuelle Produktionsvorschauen und Fernphysiotherapie-Screening erfüllt. Die Verbrauchervalidierung erfolgte, als ein Massenmarkt-Headset 90-Hz-markierungsloses Handtracking einbettete und so die Vertrautheit von Mainstream-Entwicklern förderte. Einschränkungen bleiben bestehen: Wechselnde Außenbeleuchtung beeinträchtigt die Modellzuverlässigkeit, und Hochgeschwindigkeitssportler übertreffen weiterhin 1-Millisekunden-Verschlusszeiten, was Studios dazu veranlasst, hybride markierungslose Arbeitsabläufe für schnelle Blockierungen und markierungsbasierte Arbeitsabläufe für finale Aufnahmen einzusetzen. Die Marktdiversifizierung rund um die Benutzerfreundlichkeit stellt sicher, dass die markierungslose Akzeptanz überall dort zunehmen wird, wo es schwierig ist, kontrollierte Bedingungen zu gewährleisten.

Nach Anwendung: Bildung überholt Unterhaltung beim Wachstumstempo

Medien und Unterhaltung bewahrten im Jahr 2025 einen Umsatzvorsprung von 52,49 % und bestätigten damit ihre traditionelle Rolle im 3D-Motion-Capture-Markt. Dennoch sind Universitäten die am schnellsten wachsenden Käufer, wobei das Bildungssegment bis 2031 mit einer CAGR von 14,29 % wachsen soll. Sinkende Hardwarepreise und Cloud-Labore senken die Hürden für die curriculare Integration. Animationsschulen lizenzieren vorab aufgenommene Bibliotheken, damit sich Studierende auf künstlerische Nuancen statt auf die rohe Datenerfassung konzentrieren können, während Biomechanik-Abteilungen den Gang analysieren, um die Theorie der Verletzungsmechanik zu lehren.

Die Segmente Gesundheitswesen, Ingenieurwesen und Industrie bilden eine stetige Nachfragebasis. Krankenhäuser setzen Aufnahmen für die orthopädische Operationsplanung und Tele-Rehabilitation ein, abgeschirmt von Verbraucherzyklen. Automobilhersteller validieren neue Montagezellen anhand von ISO-Körperhaltungscodes und dokumentieren die Risikominderung für Regulierungsbehörden. Militärsimulations- und Robotikprogramme verbrauchen Datensätze im Petabyte-Maßstab, um KI-Agenten zu trainieren, was die langfristigen Speicherabonnementkosten in die Höhe treibt. Diversifizierte Endanwendungen schützen den 3D-Motion-Capture-Markt vor Einbrüchen in der Unterhaltungsbranche und formen eine widerstandsfähige aggregierte Wachstumstrajektorie.

Nach Bereitstellungsmodus: Cloud-Plattformen balancieren Skalierung und Datensouveränität

Lokale Knoten machten im Jahr 2025 69,74 % der Installationen aus, da Hollywood-Studios und Verteidigungsauftragnehmer Rohdaten hinter Air-Gaps hielten. Eine Latenz von unter 20 Millisekunden für Echtzeit-LED-Bühnen hält auch das finale Rendering lokal. Trotz dieser Faktoren soll die Cloud-Akzeptanz mit einer CAGR von 13,67 % wachsen, angetrieben durch kollaborative Pipelines, die Aufnahmebühnen, Animationshäuser und Remote-Regisseure verbinden. Abonnementpreise wandeln Kapitalkosten in Betriebskosten um, was für episodische Produktionen mit unregelmäßigem Cashflow attraktiv ist.

Bedenken hinsichtlich jurisdiktionaler Datenschutzgesetze und Lecks geistigen Eigentums dämpfen einen vollständigen Übergang in die Cloud. Hybride Architekturen dominieren nun: Rohdaten verbleiben vor Ort, während bereinigte, neu ausgerichtete Dateien in der Cloud für den weltweiten redaktionellen Zugriff archiviert werden. Anbieter setzen Edge-Zonen in Los Angeles und Vancouver ein, um die Roundtrip-Verzögerung zu reduzieren und sich dem Latenz-Schwellenwert für interaktive Arbeit anzunähern. Mit der Zeit sollte die Segmentierung der Arbeitslastphasen – Aufnahme vor Ort und Nachverarbeitung in der Cloud – zum Standard werden und den gesamten adressierbaren Umsatz für Anbieter verwalteter Dienste im 3D-Motion-Capture-Markt erweitern.

Geografische Analyse

Nordamerika generierte im Jahr 2025 49,83 % des Umsatzes, angeführt von dichten Clustern aus Filmstudios, Biomechaniklaboren und Verteidigungsausbildungszentren. US-amerikanische Universitätsforschungsprogramme an der Stanford University, dem MIT und anderen erneuern regelmäßig Mehrkamera-Bays, während staatliche Präzisionsmedizin-Förderungen eine weitere Finanzierungswelle signalisieren. Kanadische Steueranreize ziehen Großbudget-Produktionen nach Vancouver und sorgen für hohe Hardware-Erneuerungsraten, und mexikanische Automobilwerke wenden Motion Capture für ergonomische Compliance an. Integrationskompetenz, robustes Urheberrecht und etablierte Erstattungscodes für Tele-Rehabilitation erhalten den regionalen Ausgabenschwung, auch wenn neuere Käufer in anderen Regionen schneller expandieren.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 14,33 % wachsen, dem höchsten regionalen Tempo im 3D-Motion-Capture-Markt. Chinas Rundfunkregulator schreibt nun lokale Aufnahmen in inländischen Animationen vor und schafft Dutzende neuer Einrichtungen in Shanghai, Guangzhou und Chengdu. Japan leitet staatliche Subventionen in die humanoide Roboterforschung, die auf Bewegungsbibliotheken im Petabyte-Maßstab angewiesen ist, und Indiens Spielestudios fügen Aufnahmevolumen in Pune und Hyderabad hinzu, um ein Publikum zu bedienen, das jährlich um mehr als 20 % wächst. Südkoreas Unterhaltungskonglomerate integrieren Motion Capture in K-Pop-Musikvideo-Workflows und Echtzeit-Konzerte virtueller Idole und nutzen dabei landesweite 5G-Netzwerke zur Übertragung von Ganzkörperdaten.

Europa kombiniert eine stetige Nachfrage nach Automobil-, Medizin- und Filmprodukten. Horizon-Europe-Förderungen reservieren Mittel für digitale Gesundheitsprojekte, die Ganganalyse einschließen, während deutsche Automobilhersteller ISO-Körperhaltungsstandards befolgen, um Entschädigungsansprüche zu reduzieren. Die britische Filmsteuererleichterung hält Motion-Capture-Tonstudios das ganze Jahr über ausgebucht und rechtfertigt regelmäßige Kamera-Upgrades. Kapital des Public Investment Fund fördert ein Studiozentrum im Nahen Osten in Riad und diversifiziert die regionalen Volkswirtschaften weg vom Öl. Südamerika und Afrika bleiben Schwellenmärkte, gehemmt durch Zölle und begrenzte technische Servicenetzwerke, doch Brasiliens Spezialeffektszene und südafrikanische Sportwissenschaftslabore zeigen frühe Marktpositionen, die mit sinkenden Importkosten reifen könnten.

Wettbewerbslandschaft

Der 3D-Motion-Capture-Markt bleibt mäßig fragmentiert. Führende optische Anbieter wie Vicon und Qualisys verteidigen ihren Anteil, indem sie Kameras mit proprietärer Software und mehrjährigen Servicepaketen kombinieren, obwohl Open-Source-Bibliotheken die Differenzierung erodieren. Inertiale Disruptoren, darunter Xsens und Rokoko, bieten komplette Kits zu etwa einem Zehntel des optischen Aufwands an, sodass unabhängige Studios und Kliniken schnell einsteigen können. Patentanmeldungen für markierungslose neuronale Pose-Algorithmen stiegen im Jahr 2025 auf über 200, wobei Chiphersteller wie Qualcomm und Intel Inferenz-Engines in Sensormodule einbetten und die Grenzen zwischen Verbraucher- und Profibereich verwischen.

Studios drängen Anbieter auf offene Austauschformate; der IEEE-Standard 2863 standardisiert nun Skelettdaten plattformübergreifend, untergräbt die Anbieterbindung und löst Mehrfachanbieter-Ausschreibungen aus. Dienstleistungsebenen – Annotation, Echtzeit-Qualitätssicherung, HIPAA-konforme Datenpipelines – entwickeln sich zu dauerhaften Differenzierungsmerkmalen. Anbieter, die in regulatorisches Fachwissen investieren, sichern sich FDA-510(k)-Zulassungen und erschließen Erstattungs-Umsatzströme, die Wettbewerber noch nicht erreichen können. Lieferkettenveränderungen bei Hochgeschwindigkeits-CMOS-Sensoren und MEMS-inertialen Messeinheiten verzögern gelegentlich Lieferungen, sodass Integratoren Dual-Source-Verträge abschließen und Sicherheitsbestände anlegen, was kapitalstarken Marktführern einen Vorteil verschafft.

Innovationen in weißen Flecken zielen auf Tele-Rehabilitation und industrielle Wearables ab. In Einlegesohlen montierte inertiale Messeinheiten umgehen Kamera-Rigs vollständig für die Ganganalyse in der Diabetesversorgung, während drohnengestützte Tiefenkameras Athleten von oben filmen, ohne die Bewegung zu behindern. Die Ökosystemkonvergenz rund um KI, Cloud-Analysen und ergonomische Regulierung soll strategische Akquisitionen vorantreiben, da Marktführer nach Data-Science-Talenten und Medizingeräte-Compliance-Expertise suchen, um ihre traditionellen Hardware-Stärken zu ergänzen.

Marktführer der 3D-Motion-Capture-Branche

-

Vicon Motion Systems Ltd.

-

NaturalPoint Inc.

-

Motion Analysis Corporation

-

Qualisys AB

-

Xsens Technologies B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Vicon ist eine Partnerschaft mit Amazon Web Services eingegangen, um einen cloud-nativen Verarbeitungs-Stack einzuführen, der die Renderzeit für Skelettanimationen für verteilte Teams um 60 % reduziert.

- Dezember 2025: Xsens erhielt die US-amerikanische FDA-510(k)-Zulassung für MVN Analyze Pro als Klasse-II-Medizinprodukt und ebnete damit den Weg für Medicare-Erstattungen bei Gangstudien.

- November 2025: Sony stellte 120 Millionen USD bereit, um seinen Motion-Capture-Komplex in Culver City mit 64 Vicon Vantage V16-Kameras zu erweitern und virtuelle Produktionspipelines zu unterstützen.

- Oktober 2025: Qualisys führte einen Abonnementdienst ein, der Acht-Kamera-Systeme für 3.500 USD pro Monat bereitstellt, mit dem Ziel, akademische Labore und unabhängige Inhaltshäuser anzusprechen.

Umfang des globalen Berichts zum 3D-Motion-Capture-Markt

Der Bericht zum 3D-Motion-Capture-Markt ist segmentiert nach Typ (Hardware, Software, Dienstleistungen), System (optische 3D-MoCap-Systeme und nicht-optische 3D-MoCap-Systeme), Aufnahmetechnologie (markierungsbasiert und markierungslos), Anwendung (biomechanische Forschung und Medizin, Medien und Unterhaltung, Ingenieurwesen und Industrie, Bildung, sonstige Anwendungen), Bereitstellungsmodus (vor Ort und cloudbasiert) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Kameras |

| Sensoren | |

| Zubehör | |

| Software | |

| Dienstleistungen |

| Optische 3D-MoCap-Systeme | Aktiv-optisch |

| Passiv-optisch | |

| Nicht-optische 3D-MoCap-Systeme | Inertial |

| Elektromagnetisch | |

| Motorisiert |

| Markierungsbasiert |

| Markierungslos |

| Biomechanische Forschung und Medizin |

| Medien und Unterhaltung |

| Ingenieurwesen und Industrie |

| Bildung |

| Sonstige Anwendungen |

| Vor Ort |

| Cloudbasiert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Hardware | Kameras | |

| Sensoren | |||

| Zubehör | |||

| Software | |||

| Dienstleistungen | |||

| Nach System | Optische 3D-MoCap-Systeme | Aktiv-optisch | |

| Passiv-optisch | |||

| Nicht-optische 3D-MoCap-Systeme | Inertial | ||

| Elektromagnetisch | |||

| Motorisiert | |||

| Nach Aufnahmetechnologie | Markierungsbasiert | ||

| Markierungslos | |||

| Nach Anwendung | Biomechanische Forschung und Medizin | ||

| Medien und Unterhaltung | |||

| Ingenieurwesen und Industrie | |||

| Bildung | |||

| Sonstige Anwendungen | |||

| Nach Bereitstellungsmodus | Vor Ort | ||

| Cloudbasiert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der 3D-Motion-Capture-Markt bis 2031 sein?

Die Größe des 3D-Motion-Capture-Markts soll bis 2031 593,98 Millionen USD erreichen und ab 2026 mit einer CAGR von 13,23 % wachsen.

Welche Region verzeichnet die schnellste Expansion bei der kommerziellen Akzeptanz?

Der asiatisch-pazifische Raum soll das höchste Wachstum verzeichnen und mit einer CAGR von 14,33 % wachsen, dank des Ausbaus von Animationskapazitäten, Robotikförderung und Spielenachfrage.

Was treibt die Cloud-Akzeptanz in Motion-Capture-Arbeitsabläufen voran?

Abonnementpreise, elastisches Computing und der Bedarf an weltweiter Zusammenarbeit treiben Studios zu Cloud-Plattformen, trotz anhaltender Latenz- und Datensouveränitätsüberlegungen.

Warum übertreffen Dienstleistungen das Hardware-Umsatzwachstum?

Integrationskomplexität und die Nachfrage nach schlüsselfertigem Support veranlassen Käufer, Kalibrierung, Verarbeitung und Analysen auszulagern, was Dienstleistungen mit einer CAGR von 13,84 % wachsen lässt.

Wie beeinflusst die markierungslose Technologie traditionelle optische Systeme?

Fortschritte in der Computer Vision reduzieren die Einrichtungszeit und ermöglichen Aufnahmen in unkontrollierten Umgebungen, was eine CAGR von 13,69 % für markierungslose Lösungen antreibt und gleichzeitig hybride Arbeitsabläufe für hochpräzise Szenen fördert.

Welche Hürden verlangsamen die Akzeptanz in Schwellenmärkten?

Hohe Anfangsinvestitionskosten für Ausrüstung und Importzölle, kombiniert mit begrenzter lokaler Serviceinfrastruktur, hemmen weiterhin die Akzeptanz in Südamerika und Afrika.

Seite zuletzt aktualisiert am: