3D-Projektor-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

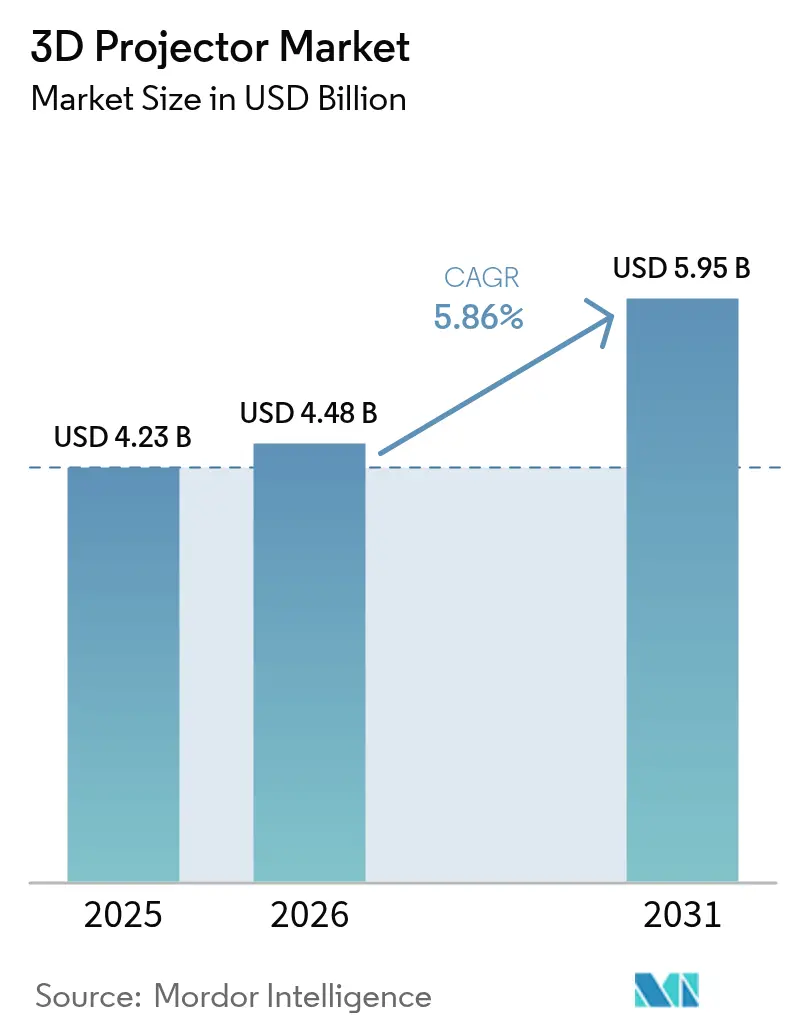

| Marktgröße (2026) | 4.48 Milliarden US-Dollar |

| Marktgröße (2031) | 5.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

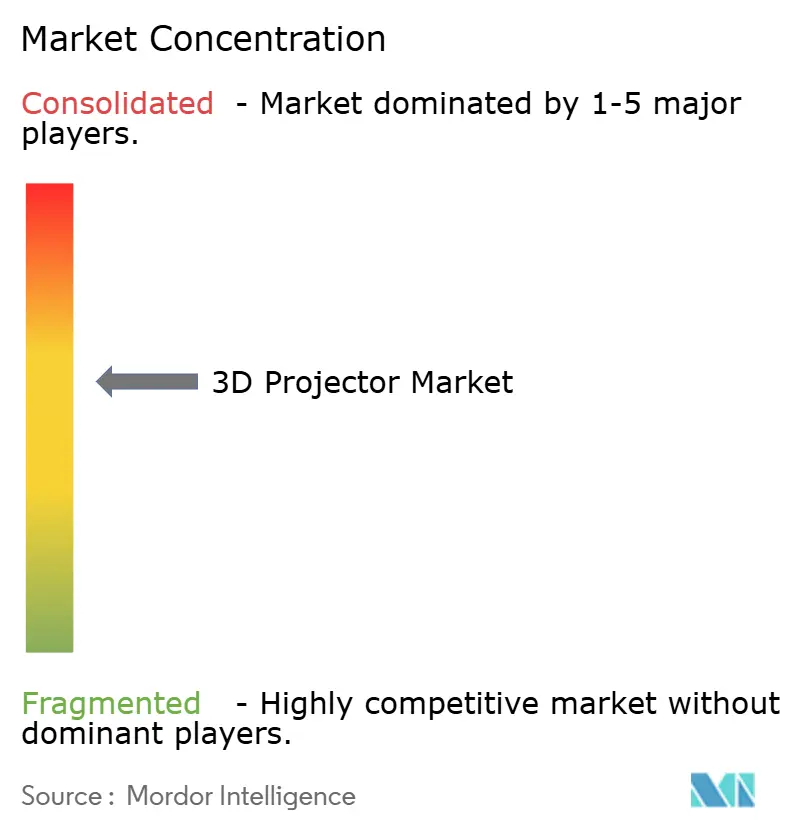

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

3D-Projektor-Marktanalyse von Mordor Intelligence

Die Marktgröße des 3D-Projektor-Markts wurde im Jahr 2025 auf USD 4,23 Milliarden geschätzt und soll von USD 4,48 Milliarden im Jahr 2026 auf USD 5,95 Milliarden bis 2031 wachsen, bei einer CAGR von 5,86 % während des Prognosezeitraums (2026–2031). Der Fortschritt setzt sich trotz des wachsenden Interesses an Direct-View-LED fort, da Laserbeleuchtung, fortschrittliche Bildprozessoren und sinkende Kosten pro Lumen die Projektion sowohl für Festinstallationen als auch für tragbare Anwendungen wettbewerbsfähig halten. Hochhelle Laserplattformen dominieren professionelle Veranstaltungsorte, während batteriebetriebene Pico-Modelle im Heimkino und im Pop-up-Einzelhandel an Bedeutung gewinnen. Die Nachfrage nach 4K-Auflösung und Systemen mit ≥10.000 Lumen wächst am schnellsten, da Veranstaltungsorte hellere und schärfere Bilder suchen, die dem Umgebungslicht standhalten. Gleichzeitig verändert der E-Commerce die Art und Weise, wie Käufer Geräte recherchieren und beschaffen, was Hersteller dazu veranlasst, die Installation zu vereinfachen und reichhaltigere Online-Produktdaten anzubieten.

Wichtigste Erkenntnisse des Berichts

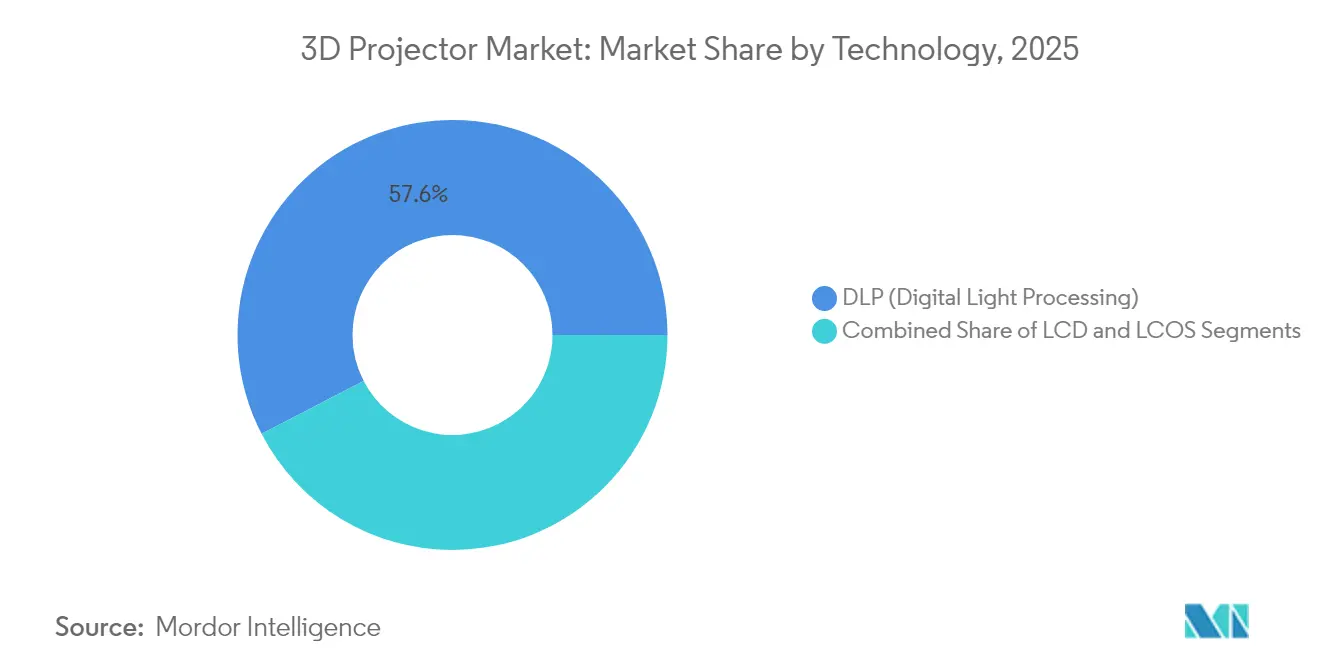

- Nach Technologie hielten DLP-Systeme im Jahr 2025 einen Marktanteil von 57,60 % am 3D-Projektor-Markt; LCOS wird bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen.

- Nach Lichtquelle beherrschten Laserprojektoren im Jahr 2025 46,10 % der Marktgröße des 3D-Projektor-Markts, während LED-Modelle die schnellste CAGR von 8,05 % bis 2031 verzeichneten.

- Nach Helligkeit erfassten Geräte mit 4.000–9.999 Lumen im Jahr 2025 einen Marktanteil von 35,50 % am 3D-Projektor-Markt; Modelle mit ≥10.000 Lumen steigen mit einer CAGR von 7,25 %.

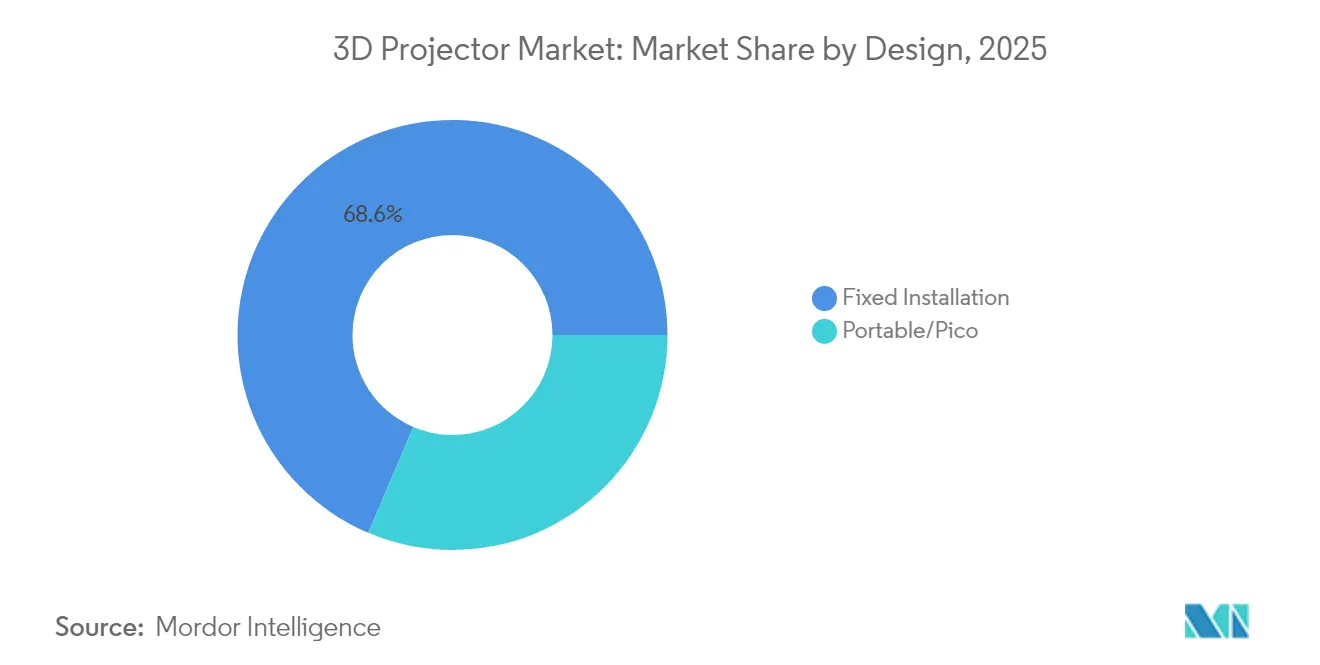

- Nach Design führten Festinstallationsprodukte im Jahr 2025 mit einem Umsatzanteil von 68,60 %; tragbare und Pico-Einheiten expandieren mit einer CAGR von 8,75 %.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 32,00 % der Marktgröße des 3D-Projektor-Markts auf das Kino; Veranstaltungen und große Veranstaltungsorte verzeichnen die höchste CAGR von 6,45 %.

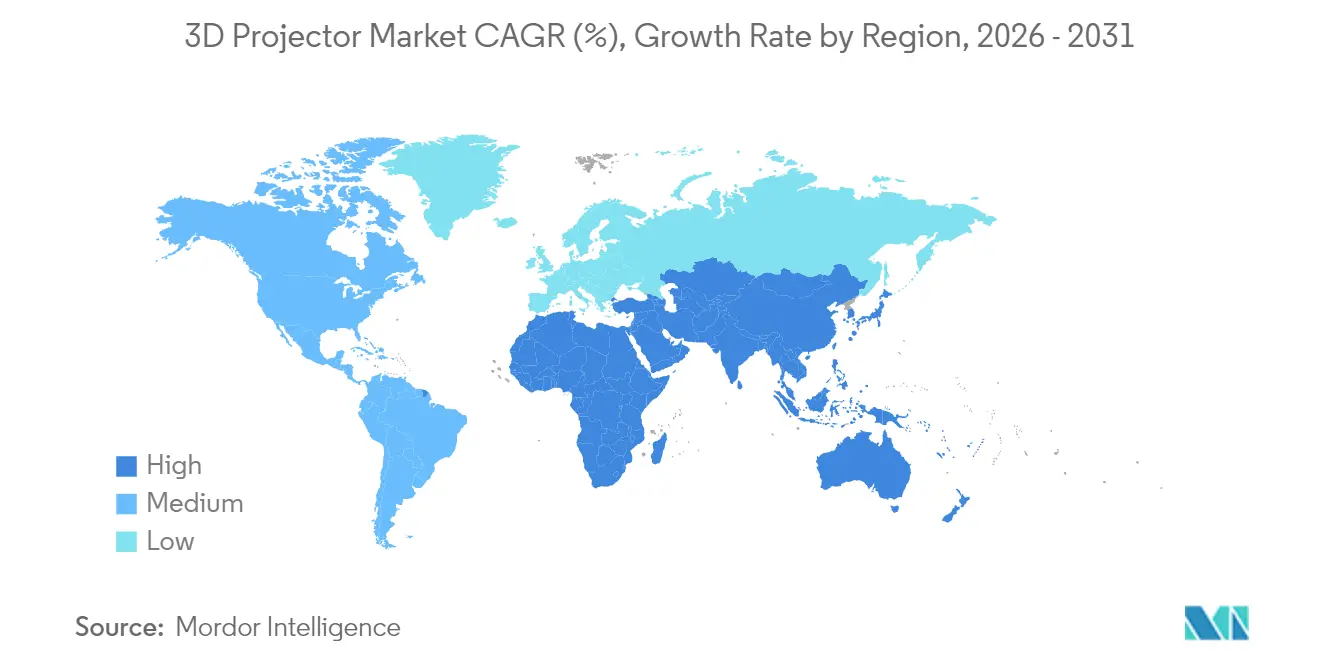

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 41,70 %, während der Nahe Osten und Afrika mit einer CAGR von 6,90 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des 3D-Projektor-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Laser-Phosphor-Lichtquellen senken die Gesamtbetriebskosten | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Immersive Themenparks und Attraktionen | +1.0% | Asiatisch-pazifischer Raum und Naher Osten | Mittelfristig (2–4 Jahre) |

| Einführung intelligenter Klassenzimmer | +0.8% | Asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Wiederbelebung von 4K-HDR-3D-Filmen | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Metaverse-Räume für Unternehmen | +0.7% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Heimkino-Einführung in städtischen Gebieten | +0.5% | Asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Laser-Phosphor-Lichtquellen zur Verbesserung der Gesamtbetriebskosten in professionellen audiovisuellen Installationen

Laser-Phosphor-Beleuchtung verlängert die Betriebslebensdauer auf etwa 20.000 Stunden, reduziert Ausfallzeiten durch den Lampenwechsel erheblich und kann die Gesamtbetriebskosten im Vergleich zu herkömmlichen Lampen um 40 % senken.[1]Christie Digital, "Laserbeleuchtung für das Kino," christiedigital.com Professionelle Veranstaltungsorte nutzen diese Stabilität, um längere Festpreisserviceverträge auszuhandeln und Ausfälle während der Vorstellung zu reduzieren. Gleichbleibende Helligkeit und Farbe über die gesamte Lebensdauer des Projektors verbessern auch die Markenstandards für Kinoketten und Tourneeproduktionen. Da die Laserpreise sinken, bündeln Vertriebspartner längere Garantien, die das Kapitalrisiko weiter reduzieren. Diese wirtschaftlichen Faktoren werden Laserplattformen mittelfristig im Mittelpunkt von Premium-Veranstaltungsort-Upgrades halten und eine Qualitätslücke gegenüber lampenbasierten Konkurrenten in Unternehmens-, Bildungs- und Unterhaltungsumgebungen verstärken.

Rasante Expansion immersiver Themenparks und Attraktionen in China und den GCC-Staaten

Großformatige Attraktionen in Shanghai, Dubai und Riad spezifizieren zunehmend Mehrprojektoren-Arrays mit mehr als 10.000 Lumen pro Einheit, um Boden-bis-Decke-Visualisierungen zu liefern. Solche Projekte treiben eine CAGR von 7,5 % für das Hochhelligkeit-Segment an, wobei Anbieter wie BenQ 4K-Simulationsmodelle mit proprietärer Staubschutzausstattung für Wüstenklimata anbieten. Premium-Installationen setzen neue visuelle Maßstäbe, die sich auf Unternehmens-Innovationszentren und Hochschullabore auswirken. Inhaltsersteller verlagern ihre Pipelines ebenfalls auf höhere Auflösungen und Bildraten, um diesen helleren Leinwänden gerecht zu werden, was die Hardwarenachfrage verstärkt.

Staatlich geförderte Einführung von 3D-Projektoren in intelligenten Klassenzimmern in Indien und den ASEAN-Staaten

Nationale Beschaffungsprogramme standardisieren interaktive 3D-Spezifikationen in Tausenden von Klassenzimmern und beschleunigen die Masseneinführung. Allein der indische Projektormarkt soll bis 2029 USD 2,1 Milliarden übersteigen, wobei MINT-Lehrpläne den Bedarf an stereoskopischer Visualisierung vorantreiben.[2]Vijay Sharma, "Schnelles Wachstum des indischen Projektormarkts," dqindia.com Große Ausschreibungen betonen robuste Konnektivität, geringen Wartungsaufwand und inhaltsunabhängige Plattformen, was Anbieter zu Laser-Phosphor-Motoren und offenen Software-Ökosystemen lenkt. Positive Studien zu Lernergebnissen veranlassen Privatschulen, staatliche Spezifikationen zu übernehmen, was die adressierbare Nachfrage ohne weitere öffentliche Finanzierung erweitert.

Wiederbelebung von 4K-HDR-3D-Filmveröffentlichungen durch Hollywood und chinesische Studios

Studio-Pläne zeigen erneutes Interesse an Premium-3D-Titeln, da sie Kinoeinnahmen anstreben, die den Durchschnittspreis pro Ticket bei 2D-Äquivalenten übertreffen. Da HDR-Finishing-Workflows nun ausgereift sind, kommt der Inhalt heller und mit tieferem Kontrast an, was Betreiber dazu veranlasst, Projektoren mit höheren Spitzenlumen einzusetzen. Dieser Nachfrageeffekt stabilisiert die Kinoanfrage, auch wenn einige Premium-Säle auf LED umsteigen. Nebenmärkte wie Themenunterhaltung und Heimkino profitieren ebenfalls von der reichhaltigeren Inhaltspipeline, was den 3D-Projektor-Markt über alle Segmente hinweg lebendig hält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kannibalisierung des Premium-Kinos durch Direct-View-LED | –0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Reisekrankheit und Augenermüdung im Bildungsbereich | –0.5% | Global | Kurzfristig (≤2 Jahre) |

| Schwache 3D-Inhaltsinfrastruktur in Schwellenmärkten | –0.7% | Asiatisch-pazifischer Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für kleine EU-Kinos | –0.6% | Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Direct-View-LED-Wände kannibalisieren Premium-Kinoleinwände

LED-Kinodisplays liefern gleichmäßige Helligkeit, hohen Kontrast und erfordern keinen Projektionsraum, was sie für Neubauten attraktiv macht. Sie umgehen Probleme wie polarisationsbedingte Abdunkelung bei der 3D-Präsentation und reduzieren den funktionalen Vorteil der Projektion. Die Investitionskosten bleiben höher, dennoch rechtfertigen einige Multiplexbetreiber die Ausgaben, indem sie den freigewordenen Kabinenraum für zusätzliche Sitze oder Einzelhandelskonzessionen nutzen. Da die LED-Pixeldichte zunimmt und die Preiskurven sinken, müssen Projektoranbieter ihre Differenzierung bei Gesamtbetriebskosten und Farbgenauigkeit schärfen, um Hauptsäle zu verteidigen.

Reisekrankheit und Augenermüdungsbedenken bei Bildungsanwendungen

Längeres Betrachten von stereoskopischem Material kann bei jüngeren Schülern Unbehagen auslösen, was einige Schulbezirke dazu veranlasst, die Nutzung auf kurze Module zu beschränken. Hersteller reagieren mit einstellbaren Tiefenhinweisen und niedrigeren Bildverschachtelungsfrequenzen, aber evidenzbasierte Richtlinien entwickeln sich noch. Die Unsicherheit hält kleinere Institutionen davon ab, stark in 3D-spezifische Hardware zu investieren, was die Expansion im Bildungsbereich geringfügig verlangsamt, bis bewährte Verfahren standardisiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: DLPs Dominanz trifft auf LCOS-Dynamik

Digital Light Processing hielt im Jahr 2025 einen Marktanteil von 57,60 % am 3D-Projektor-Markt, was seinen starken Kontrast und sein kompaktes optisches System widerspiegelt. Das Segment profitiert von einer ausgereiften Komponentenlieferkette, die die Kosten für Integratoren vorhersehbar hält. LCOS verzeichnet jedoch eine CAGR von 5,95 %, da Designstudios und Premium-Heimkinos seinen reduzierten Fliegengittereffekt und glattere Bilder schätzen. Die Wettbewerbspositionierung wird zunehmend anwendungsspezifisch; DLP setzt sich oft bei tragbaren und Mietflotten durch, während LCOS hochwertige Simulatoren sichert.

LCOS-Lieferungen werden DLPs Vorsprung in Szenarien weiter erodieren, in denen Pixeldichte und Farbgleichmäßigkeit die absolute Helligkeit überwiegen. Dennoch wird die gesamte Marktgröße des 3D-Projektor-Markts, die an DLP-Plattformen gebunden ist, bis 2031 bedeutend bleiben, da tiefe Kanalinventare, Firmware-Vertrautheit und Zubehör-Ökosysteme die Kontinuität begünstigen. LCD bleibt in kostensensiblen Bildungsausschreibungen relevant, obwohl sich die Preisunterschiede gegenüber Einstiegs-DLP verringern, da Lasermotoren in den Massenmarkt vordringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lichtquelle: Laser führt, LED beschleunigt

Lasereinheiten erfassten im Jahr 2025 46,10 % des Umsatzes, ein klares Signal, dass professionelle Veranstaltungsorte nun wartungsfreiem Betrieb gegenüber niedrigeren Erstkosten Vorrang einräumen. Anbieter-Roadmaps differenzieren zunehmend zwischen reinen RGB-Systemen für Flaggschiff-Säle und Laser-Phosphor-Hybriden, die Kosten und Farbumfang ausbalancieren. Die Marktgröße des 3D-Projektor-Markts für Lasermodelle soll sich parallel zu sinkenden Diodenpreisen und einer breiteren Akzeptanz der 120-Volt-Kompatibilität ausweiten, was die elektrische Planung erleichtert.

Die CAGR von 8,05 % bei LED ist größtenteils dem tragbaren und Pico-Boom zu verdanken. Batteriebetrieb, nahezu sofortiges Ein-/Ausschalten und geringe Wärmeentwicklung schaffen Nutzererlebnisse, die mit Smart-TVs konkurrieren, insbesondere in Kombination mit integriertem Streaming. Lampenbasierte Produkte bedienen nun fast ausschließlich budgetbewusste Käufer, die niedrige Anschaffungskosten gegenüber Lebenszyklusökonomie priorisieren, und ihr Anteil wird weiter sinken, da Schwellenmärkte direkt zu Festkörperbeleuchtung übergehen.

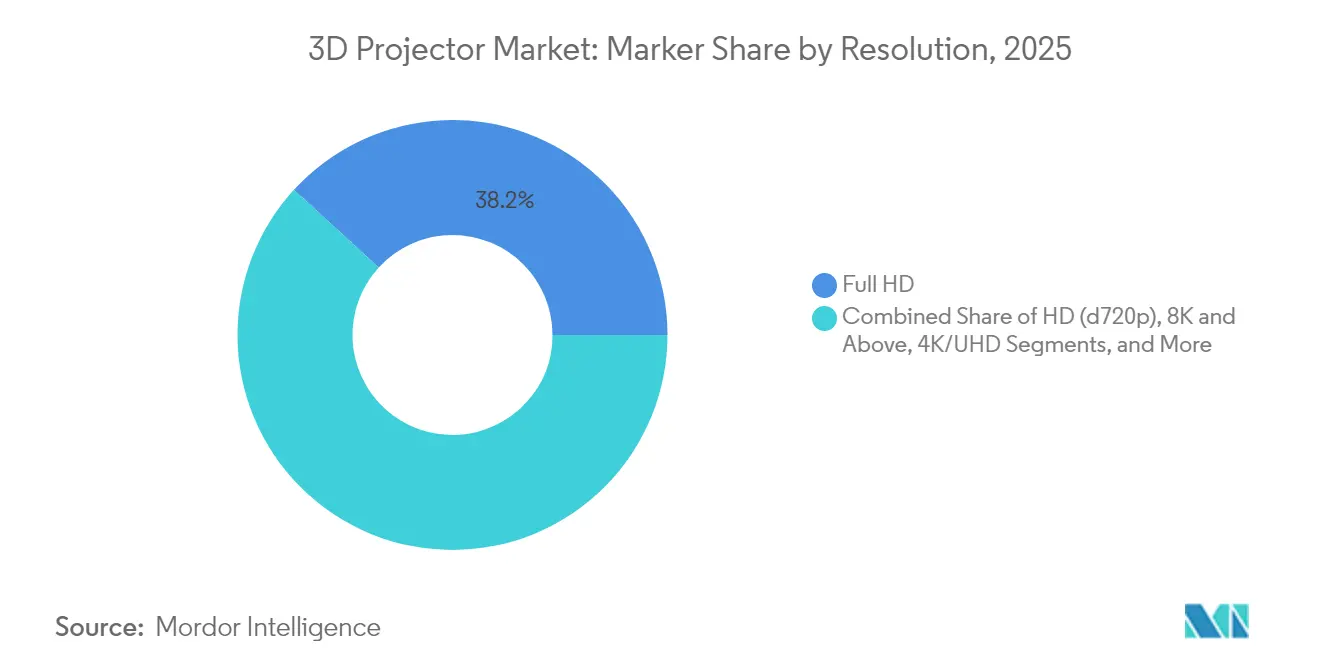

Nach Auflösung: 4K-Einführung breitet sich über das Kino hinaus aus

Full-HD hielt im Jahr 2025 einen Umsatzanteil von 38,20 %, da es Klarheit mit Bandbreite und Inhaltsverfügbarkeit ausbalanciert. Dennoch steigen 4K/UHD-Lieferungen mit einer CAGR von 6,95 %, da Unternehmen und Universitäten in hochauflösende Kollaborationsräume investieren. Native-4K-Chips bleiben teuer, daher setzen Marken Pixel-Shift-Technologien wie JVCs e-shiftX ein, um nahezu 4K-Schärfe bei niedrigerem Bitraten-Overhead zu liefern.

Über 4K hinaus dienen frühe 8K-Modelle als Halo-Produkte, die F&E in Optik und Bildverarbeitung aufrechterhalten. Während der Marktanteil des 3D-Projektor-Markts über 4K heute gering ist, prägen diese Flaggschiffe die Käufererwartungen und bieten im Laufe der Zeit Technologie-Trickle-down-Vorteile für mittlere Produktlinien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Helligkeit: Hochlumen-Segment erweitert sich

Projektoren mit 4.000–9.999 Lumen hielten im Jahr 2025 einen Marktanteil von 35,50 % und stützen Unternehmensauditorien und mittelgroße Hörsäle. Ihr attraktives Preis-Leistungs-Verhältnis setzt sich gegenüber wandmontierten Flachbildschirmen über 100 Zoll durch. Dennoch steigen Geräte mit ≥10.000 Lumen mit einer CAGR von 7,25 %, da immersive Kunstausstellungen, Esports-Arenen und Gotteshäuser immer hellere Leinwände fordern. Epsons 20.000-Lumen-EB-PQ-Modelle laufen mit Standard-Netzstrom und beseitigen damit ein wesentliches Einführungshindernis.

Anbieter steigern auch die Helligkeit in tragbaren Formfaktoren; 3-Chip-3LCD-Motoren pressen nun über 5.000 Lumen in Gehäuse, die für rollende Racks geeignet sind. Da Käufer die Helligkeit als einfachste Spezifikation zum Wertvergleich wahrnehmen, wird lumengesteuertes Marketing weiterhin Produkt-Roadmaps prägen.

Nach Design: Tragbare Geräte stören die Installationsbasis

Festinstallationen beherrschten im Jahr 2025 68,60 % des Umsatzes, unterstützt durch etablierte professionelle audiovisuelle Kanäle und veranstaltungsortspeziefische Rigging-Hardware. Lange Laserlebensdauern verlängern nun die Austauschzyklen, was die Stückzahlen dämpft, aber den durchschnittlichen Verkaufspreis erhöht. Unterdessen verzeichnen tragbare und Pico-Einheiten eine CAGR von 8,75 %, da Fernarbeit, Mikroveranstaltungen und Pop-up-Einzelhandel die Nachfrage nach Displays intensivieren, die transportiert werden können. Nutzer schätzen kompakte Gehäuse, automatische Trapezkorrektur und Smartphone-Spiegelung – Funktionen, die schnell von der Unterhaltungselektronik in Unternehmens-SKUs migrieren.

Hersteller erschließen dieses Wachstum, indem sie koffertaugliche Laser mit integrierten Soundbars und Netflix-Zertifizierung liefern, wie Formovies Google-TV-Modell. Anbieter von Festinstallationen reagieren mit modularen Objektivkits und werkzeuglosem Service, um ihre Plattformökonomie attraktiv zu halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzeranwendung: Veranstaltungsorte diversifizieren sich

Das Kino hielt im Jahr 2025 einen Anteil von 32,00 %, verankert durch Multiplexbauten in Schwellenmärkten, auch wenn Oberklasse-Leinwände LED-Alternativen testen. Die Umstellung auf 4K-Laser erhält die Relevanz der Projektion, indem HDR-Bilder geliefert werden, die Premium-Ticketpreise aufrechterhalten. Der Bildungskauf bleibt stabil, aber pädagogische Trends hin zum Blended Learning begünstigen interaktive Flachbildschirme für den Unterricht und Projektoren für immersive Labore.

Veranstaltungen und große Veranstaltungsorte verzeichnen eine CAGR von 6,45 % auf dem Rücken von Tourneekonzerten, Esports-Turnieren und erlebnisorientiertem Marketing. BenQs 10.000-Lumen-LU9800, der für den 360°-Betrieb ausgelegt ist, zeigt, wie Edge-Blending und Hochformatausrichtung neue Umsatzmodelle für Verleihunternehmen schaffen. Heimkino und Gaming wachsen weiter, da Streaming-Plattformen mehr HDR-3D-Titel veröffentlichen.

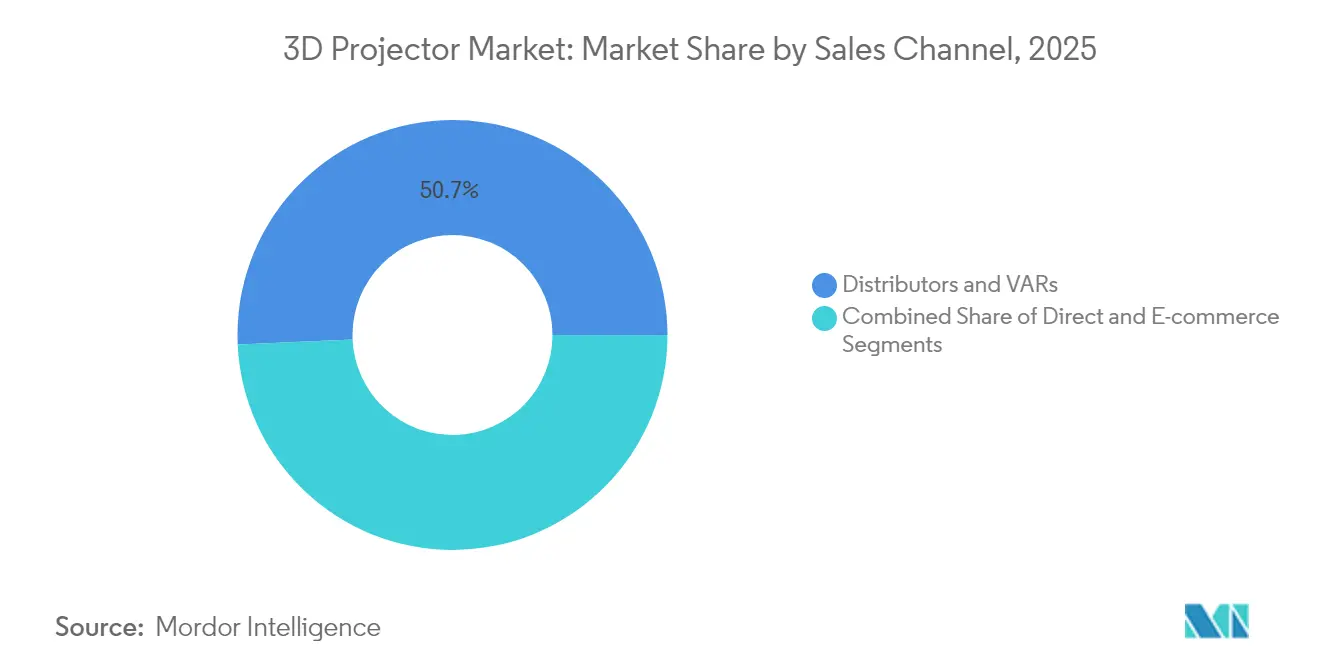

Nach Vertriebskanal: E-Commerce überdenkt die Beschaffung

Distributoren und VARs besitzen 50,70 % des Umsatzes im Jahr 2025 und nutzen ihr tiefes Integrations-Know-how und gebündelte Servicevereinbarungen. Ihr Anteil bleibt bei komplexen Installationen widerstandsfähig, bei denen Standortbegehungen und After-Sales-Support entscheidend sind. E-Commerce steigt jedoch mit einer CAGR von 9,25 %, angetrieben von Käufern in Bildungs- und KMU-Segmenten, die sich vor dem Kauf auf detaillierte Online-Spezifikationsfilter und Peer-Bewertungen verlassen. Marken liefern nun selbstdiagnostizierende Firmware-Updates, um Support-Anrufe zu reduzieren und das Produktdesign an die DIY-Mentalität des Online-Kaufs anzupassen.

Direkte OEM-Deals bestehen weiterhin bei führenden Kinoketten und Automobilherstellern, die maßgeschneiderte Optiken oder Garantiebedingungen aushandeln. Insgesamt werden Mehrkanalstrategien unverzichtbar, da Käufer je nach Projektumfang zwischen Online-Recherche und persönlichen Vorführungen wechseln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Umsatzanteil von 41,70 %, angetrieben durch Chinas Premium-Themenpark-Pipeline und Indiens öffentliche Bildungsprogramme. Chinesische Integratoren beziehen Laser mit >10.000 Lumen für immersive Fahrgeschäfte, während indische Ausschreibungen mittelklassige interaktive Modelle für MINT-Labore spezifizieren, was die regionalen Lieferungen über alle Preissegmente hinweg steigert. Japans dichte städtische Bebauung unterstützt eine starke Heimkino-Nachfrage und verstärkt das tragbare Wachstum.

Der Nahe Osten und Afrika verzeichnen bis 2031 die höchste CAGR von 6,90 %. GCC-Regierungen integrieren Projektion in kulturelle Megaprojekte und digitale Klassenzimmer und schreiben oft RGB-Laser für Hauptattraktionen vor. Saudi-Arabiens Unterhaltungsausbau beschleunigt die Nachfrage nach Rigs mit ≥20.000 Lumen, die Wüstenstaub ohne externe Kühler standhalten können. Die Lokalisierung von Inhalten hinkt dem Hardware-Rollout hinterher, aber Glasfaser-Upgrades und lokale Studios schließen die Lücke.

Nordamerika und Europa verzeichnen eine stetige Ersatznachfrage, da Betreiber Lampen durch Laser ersetzen, um Servicekosten zu senken. Unternehmensnutzer rüsten Metaverse-Visualisierungsräume aus, die mit umfassenderen Digital-Twin-Strategien synergetisch wirken. Lateinamerika bleibt durch Währungsschwankungen herausgefordert, obwohl Brasiliens Kinoketten aufgrund niedrigerer Standortanpassungskosten weiterhin Projektoraufrüstungen gegenüber LED priorisieren.

Wettbewerbslandschaft

Die fünf größten Anbieter – Epson, Sony, Barco, Christie Digital und BenQ – kontrollierten im Jahr 2024 rund 60 % des globalen Umsatzes, was auf eine moderate Konzentration hinweist. Technologie-Roadmaps teilen sich zwischen Premium-RGB-Laser für große Veranstaltungsorte und kostenoptimierten LED-Lösungen für tragbare Geräte auf. Sony kehrte mit seinem BRAVIA Projector 7 nach Europa zurück und signalisierte damit eine erneuerte regionale Ausrichtung nach der Portfoliokonsolidierung. Epson dehnt weiterhin die Laserhelligkeit aus und vereinfacht gleichzeitig die Stromanforderungen, um den Miet- und Bühnenanteil zu verteidigen.[6]Epson, "Epson verbessert die Zugänglichkeit von Großveranstaltungsort-Projektoren," news.epson.com

Chinesische Aufsteiger wie Xiaomi und Hisense nutzen inländische Skaleneffekte, um Platzhirsche im Ausland zu unterbieten, insbesondere bei Smart-Projektoren unter USD 1.000. Hisenses Light-Steering-Demo mit Barco auf der CES 2025 veranschaulichte die Zusammenarbeit über Wertschöpfungskettenebenen hinweg, um HDR-Einschränkungen bei der Projektion zu beheben. Nischenanbieter spezialisieren sich auf Simulation, Gotteshäuser oder architektonisches Mapping und bündeln häufig Software und Kalibrierungsdienste, um Margen zu schützen.

Komponentenökosysteme entwickeln sich ebenfalls weiter: Laserdiodenanbieter steigern die Effizienz von Blau-Pump-Phosphor auf über 5 W Ausgangsleistung pro Emitter, während Texas Instruments DMD-Wafergrößen skaliert, um die Kosten pro Spiegel zu senken. Diese vorgelagerten Dynamiken beeinflussen nachgelagerte Preisstrategien und eröffnen Raum für ODM-Partnerschaften, die auf White-Label-Verbrauchermarken abzielen.

Marktführer der 3D-Projektor-Branche

Seiko Epson Corp.

Sony Corp.

Barco NV

BenQ Corp. (Qisda)

Optoma Corp. (Coretronic)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sony kündigte seinen BRAVIA Projector 7 für Europa an und markierte damit eine Rückkehr in die Wohn- und Gewerbemärkte der Region.

- Mai 2025: Epson stellte den EH-QS100 4K PRO-UHD Super-Kurzdistanz-Laserprojektor vor, um seine Position im Premium-Heimkino zu stärken.

- Februar 2025: Epson ermöglichte 120-Volt-Stromversorgung für EB-PU-Projektoren mit bis zu 19.000 Lumen und senkte damit die Installationskosten für große Veranstaltungsorte.

- Februar 2025: BenQ brachte die Smart-Kinoprojektoren GP520 und W2720i mit integriertem Streaming auf den Markt, um die Heimeinrichtung zu vereinfachen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen 3D-Projektormarkt als alle werkseitig hergestellten Projektionsgeräte, die stereoskopische Videosignale in tiefenwahrnehmbare Bilder auf einer zweidimensionalen Oberfläche umwandeln, wenn sie mit kompatiblen Sehhilfen betrachtet werden. Die Umsatzwerte spiegeln den Neugeräteabsatz zuzüglich der damit verbundenen eingebetteten Software und Lichtquellen wider, ausgedrückt in USD.

Ausschluss aus dem Geltungsbereich: Nachrüst-3D-Linsensätze, Mieteinnahmen und reine 2D-Projektoren, die per Firmware aufgerüstet wurden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Technologie

- DLP (Digital Light Processing)

- LCD

- LCOS

- Nach Lichtquelle

- Laser (Festkörper und Laser-Phosphor)

- LED

- Lampenbasiert

- Hybrid/Phosphor-LED

- Nach Auflösung

- HD (≤720p)

- Full-HD (1080p)

- 4K/UHD

- 8K und darüber

- Nach Helligkeit (ANSI-Lumen)

- Weniger als 2.000

- 2.000–3.999

- 4.000–9.999

- ≥10.000

- Nach Design

- Festinstallation

- Tragbar/Pico

- Nach Endnutzeranwendung

- Kino

- Bildung

- Heimkino und Gaming

- Geschäftlich und Unternehmen

- Veranstaltungen und große Veranstaltungsorte

- Sonstige Anwendungen

- Nach Vertriebskanal

- Direkt (B2B/OEM)

- Distributoren und VARs

- E-Commerce

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Anschließend befragten wir regionale Kinointegratoren, Campus-AV-Manager, Komponentenlieferanten und Kanalvertriebspartner in der Region Asien-Pazifik, Nordamerika und Europa. Diese Gespräche validierten die realen Durchdringungsraten für Laser-Lichtquellen, klärten die durchschnittlichen Verkaufspreise nach Helligkeitsstufen und deckten Nutzungsmuster in hybriden Klassenzimmern auf, die selten öffentlich dokumentiert werden.

Desk Research

Mordor-Analysten begannen mit der Kartierung von Lieferketten und Nachfragepools anhand offener Datensätze des UNESCO-Instituts für Statistik, der Motion Picture Association, der UN-Comtrade-Versandcodes 852869 und 900850 sowie der von der OECD veröffentlichten Ausgaben für Bildungshardware. Branchenverbands-Whitepaper der Laser Illuminated Projector Association, wissenschaftliche Fachzeitschriften zur Physik stereoskopischer Displays sowie aktuelle 10-K-Einreichungen führender Optikherstellern bereicherten unsere Kosten- und Preisbenchmarks. Kostenpflichtige Datenbanken, D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Installationszahlen, unterstützten die Trendtriangulation. Die aufgeführten Quellen veranschaulichen die während der Desk-Research-Phase gesichteten Referenzen, ohne Anspruch auf Vollständigkeit zu erheben.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion der installierten Basis wurde aus jährlichen Projektorlieferungen und Ersatzzyklen erstellt, gefolgt von selektiven Bottom-up-Gegenprüfungen anhand von Stichproben des ASP nach Lumen-Rollups aus Händlerrechnungen. Zu den zentralen Variablen des Modells gehören: (i) Neuinstallationen von Kinoleinwänden, (ii) Anzahl der Hörsäle im tertiären Bildungsbereich, (iii) Erneuerungsintervalle für Konferenzräume in Unternehmen, (iv) Preisverfall bei Laser-Lichtquellen und (v) regionales Wachstum des verfügbaren Einkommens, das die Nachfrage im Heimkinobereich beeinflusst. Eine multivariate Regression, die durch diese Indikatoren gestützt und durch eine Szenarioanalyse zur Substitution durch LED-Videowände ergänzt wurde, ergab den Basiswert. Die Prognosen wenden exponentielles Glätten auf jeden Treiber an, nachdem die Richtlinien- und Technologieannahmen von unseren Primärrespondenten einer Peer-Review unterzogen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Kennzahlen, unabhängiger Kinobox-Office-Trends und Zollversandstatistiken auf Abweichungen geprüft. Ein zweiter Analyst prüft die Formeln, und wesentliche Abweichungen lösen erneute Kontaktaufnahmen aus. Vollständige Aktualisierungen erfolgen jährlich; Zwischenaktualisierungen werden durchgeführt, wenn vierteljährliche Lieferspitzen oder regulatorische Änderungen voreingestellte Schwellenwerte überschreiten.

Warum Mordors 3D-Projektor-Basiswert Verlässlichkeit genießt

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geräteklassen, Preispunkte oder Aktualisierungsrhythmen wählen. Mordors disziplinierter Geltungsbereich und das zweischichtige Modellierungsverfahren halten diese Entscheidungen transparent.

Zu den wesentlichen Abweichungstreibern gegenüber anderen Herausgebern zählen: Einige rechnen Mietumsätze in den Absatz ein, einige wenige wenden ein einheitliches ASP-Wachstum an und ignorieren dabei den Laserpreisverfall, und mehrere verlängern Prognosen, ohne die aufkommende Kannibalisierung durch LED-Wände zu berücksichtigen. Unsere jährliche Aktualisierung und die validierten Kostenkurven für Lichtquellen begrenzen solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,23 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,99 Mrd. (2024) | Global Consultancy A | schließt den Heimkinokanal aus, verwendet Währungsbasis von 2019 |

| USD 4,41 Mrd. (2024) | Industry Association B | zählt aufgearbeitete Einheiten, keine primäre Preisvalidierung |

| USD 4,40 Mrd. (2024) | Regional Consultancy C | projiziert lineares Wachstum, lässt den LED-Substitutionsfaktor außer Acht |

Insgesamt zeigt der Vergleich, dass Mordors Zahlen innerhalb der beobachteten Bandbreite liegen, jedoch auf klar formulierten Geltungsbereichsregeln, validierten Variablen und einem Aktualisierungsrhythmus beruhen, dem Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der 3D-Projektor-Markt derzeit und wie wird er sich entwickeln?

Der 3D-Projektor-Markt beläuft sich im Jahr 2026 auf USD 4,48 Milliarden und soll bis 2031 USD 5,95 Milliarden erreichen, mit einer CAGR von 5,86 % während des Prognosezeitraums (2026–2031).

Welche Region hält den größten Anteil am 3D-Projektor-Markt?

Der asiatisch-pazifische Raum führt im Jahr 2025 mit einem Umsatzanteil von 41,70 %, unterstützt durch Chinas Premium-Attraktionen und Indiens groß angelegte Einführung intelligenter Klassenzimmer.

Welche Projektionstechnologie wächst am schnellsten?

LCOS ist das am schnellsten wachsende Technologiesegment und expandiert von 2026 bis 2031 mit einer CAGR von 5,95 % aufgrund seiner hohen Pixeldichte und glatten Bilder.

Wie wirken sich Laserlichtquellen auf die Gesamtbetriebskosten aus?

Laser-Phosphor-Motoren bieten bis zu 20.000 Stunden wartungsfreien Betrieb und senken die Gesamtbetriebskosten im Vergleich zu Lampensystemen um bis zu 40 %, während die Helligkeit stabil bleibt.

Warum wird E-Commerce zu einem wichtigen Kanal für den Verkauf von 3D-Projektoren?

Online-Plattformen ermöglichen schnelle Preis- und Spezifikationsvergleiche und treiben eine CAGR von 9,25 % im E-Commerce-Umsatz an, da Heimunterhaltungs- und KMU-Käufer den Direktkauf bevorzugen.

Was ist das Haupthemmnis für Premium-Kino-3D-Projektoren?

Direct-View-LED-Wände verdrängen Projektoren in Oberklasse-Sälen, indem sie höhere Helligkeit und Kontrast ohne einen dedizierten Projektionsraum liefern.

Seite zuletzt aktualisiert am: