حجم وحصة سوق الطاقة الشمسية في المملكة المتحدة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

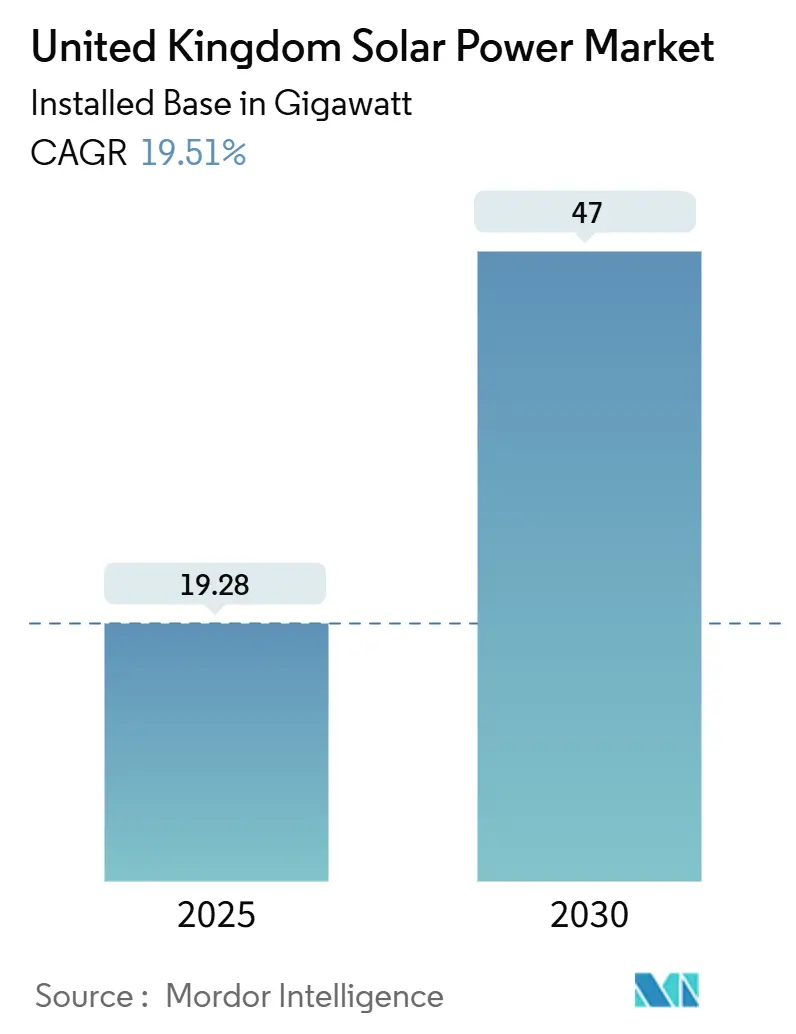

| حجم السوق (2025) | 19.28 جيجاوات |

| حجم السوق (2030) | 47 جيجاوات |

| معدل النمو (2025 - 2030) | 19.51% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطاقة الشمسية في المملكة المتحدة من قِبل Mordor Intelligence

من المتوقع أن ينمو حجم سوق الطاقة الشمسية في المملكة المتحدة من ناحية القاعدة المركبة من 19.28 جيجاوات في عام 2025 إلى 47 جيجاوات بحلول عام 2030، بمعدل نمو سنوي مركب قدره 19.51% خلال فترة التوقع (2025-2030).

تهيمن اقتصاديات التاجر الآن حيث تسمح أسعار التكافؤ مع الشبكة للمشاريع بالمنافسة دون إعانات، بينما تقلل الإصلاحات في قواعد اتصال الشبكة من طوابير الأصول الجاهزة للبناء. يؤدي تعزيز نشاط اتفاقيات شراء الطاقة للشركات، وتوسيع الزراعة الضوئية والمحطات المقترنة بالبطاريات، وتوسيع خيارات الإيرادات، وحوافز توطين سلسلة التوريد إلى تقليل المخاطر من الاعتماد على الاستيراد(1)الحكومة البريطانية، "خارطة طريق الطاقة الشمسية 2024،" gov.uk. تشمل العقبات المستمرة احتكاكات تخطيط استخدام الأراضي، وأوقات انتظار الربط الطويلة في شمال إنجلترا، وتقلبات الأسعار في مزادات عقود الفروق (CfD) التي تضيق الهوامش.

النقاط الرئيسية للتقرير

- حسب نوع التركيب، تصدرت الأنظمة المثبتة على الأرض بحصة إيرادات 69% في عام 2024؛ من المتوقع أن تنمو الطاقة الشمسية على الأسطح بمعدل نمو سنوي مركب قدره 21.5% حتى عام 2030.

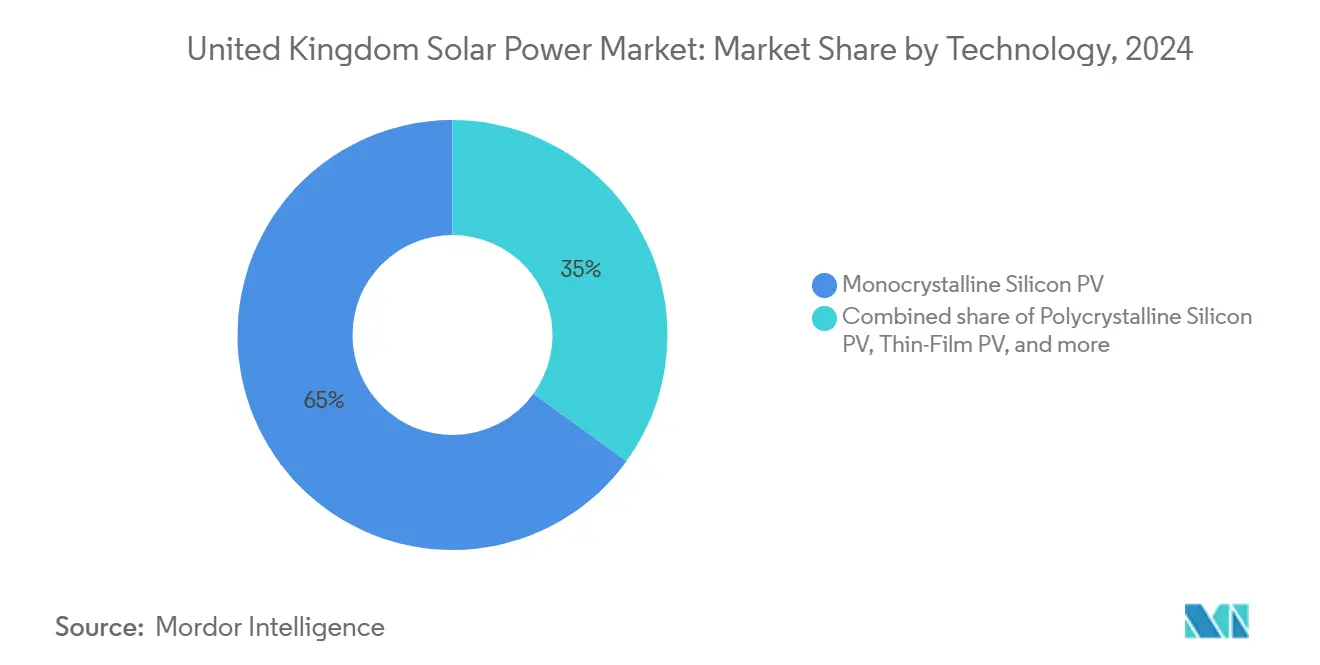

- حسب التقنية، استحوذ السيليكون أحادي البلورة على 65% من حصة سوق الطاقة الشمسية في المملكة المتحدة في عام 2024، بينما تتقدم الأغشية الرقيقة بمعدل نمو سنوي مركب قدره 20.8% حتى عام 2030.

- حسب المستخدم النهائي، احتفظ قطاع المرافق العامة بـ 74% من سوق الطاقة الشمسية في المملكة المتحدة في عام 2024؛ من المتوقع أن تتوسع التركيبات السكنية بمعدل نمو سنوي مركب قدره 22.6% حتى عام 2030.

- حسب نطاق السعة، استحوذت المشاريع التي تزيد عن 1 ميجا وات على حصة 71% من حجم سوق الطاقة الشمسية في المملكة المتحدة في عام 2024، بينما ترتفع الأنظمة التي تقل عن 5 كيلو وات بمعدل نمو سنوي مركب قدره 22.9% حتى عام 2030.

اتجاهات ورؤى سوق الطاقة الشمسية في المملكة المتحدة

تحليل تأثير المحفزات

| المحفز | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تمديد شهادات التزام الطاقة المتجددة | +2.1% | إنجلترا، ويلز، امتداد إلى اسكتلندا | المدى المتوسط (2-4 سنوات) |

| التكافؤ مع الشبكة في مشاريع المرافق العامة | +3.2% | وطني، الأقوى في جنوب إنجلترا | المدى القصير (≤سنتان) |

| إصلاح اتصالات شركة National Grid ESO | +1.8% | وطني، المناطق المقيدة بالشبكة | المدى المتوسط (2-4 سنوات) |

| تزايد الطلب على الزراعة الضوئية لإزالة الكربون من قطاع الزراعة البريطاني | +1.5% | ريف إنجلترا، خاصة شرق الأراضي الوسطى وشرق أنجليا | المدى المتوسط (2-4 سنوات) |

| تعزيز اقتصاديات الطاقة الشمسية المقترنة بالبطاريات من خلال قانون الاتصال المرن من Ofgem | +2.7% | وطني، مع التركيز على اسكتلندا وشمال إنجلترا | المدى القصير (≤ سنتان) |

| حوافز توطين سلسلة التوريد للمصنعين الأصليين في إطار استراتيجية الصفر الصافي البريطانية | +1.4% | وطني، مع التركيز في المناطق الصناعية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تمديد شهادات التزام الطاقة المتجددة يحفز اتفاقيات شراء الطاقة للشركات

ترتفع أسعار شراء شهادات التزام الطاقة المتجددة إلى 67.06 جنيه إسترليني لكل شهادة للفترة 2025-2026، مما يجعل اتفاقيات شراء الطاقة الشمسية المباشرة أرخص من دفع الغرامات ويحفز عقود الشركات متعددة المئات من الميجاوات التي تدعم الآن هياكل تمويل الديون. يحل ائتمان الشركات محل الإعانات كأساس لجدوى المشاريع المصرفية، مما يسمح للمطورين بإغلاق التمويل بسرعة أكبر وتوسيع نطاق خط المشاريع.

تحقيق التكافؤ مع الشبكة يسرع الطاقة الشمسية التجارية

انخفضت التكاليف المتكافئة دون أسعار الجملة اليومية في المواقع الأفضل إشعاعاً، مما يسمح للمطورين بالتخلي عن دعم عقود الفروق والاستفادة من الإيرادات المرتبطة بالسوق. يخصص برنامج شركة National Grid بقيمة 58 مليار جنيه إسترليني "ما بعد 2030" سعة محددة للطاقة المتجددة التجارية، مما يوسع اهتمام المستثمرين(2)شركة National Grid ESO، "خطة الاستثمار في الشبكات ما بعد 2030،" nationalgrideso.com.

إصلاح شركة National Grid ESO يفتح الطريق أمام الطاقة الشمسية الموزعة

من المتوقع أن تقلل قاعدة "الأول جاهزاً، الأول متصل" الجديدة من تراكم طلبات الاتصال بنسبة 50-75%، مع معالم الجاهزية التي تستبعد الطلبات المضاربة. تكتسب المشاريع التي تقل عن 50 ميجا وات رؤية حول تواريخ التشغيل، مما يمكن مطوري الأسطح والمجتمعات من جمع رؤوس الأموال مقابل جداول زمنية أكثر ثباتاً.

تعزيز اقتصاديات الطاقة الشمسية المقترنة بالبطاريات من خلال قانون الاتصال المرن

يحافظ القياس المنفصل الآن على شهادات التزام الطاقة المتجددة بينما تتاجر البطاريات في خدمات استجابة التردد والسعة والموازنة، مما يخلق تدفقات إيرادات متراكمة تحسن نسب تغطية خدمة الديون بنسبة تصل إلى 20%. في المناطق المقيدة بالشبكة، تزيد التخزين من استخدام التصدير، وتحد من مخاطر التقليص وتفتح المواقع التي كانت تُعتبر سابقاً غير قابلة للتطبيق.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود تخطيط استخدام الأراضي في إطار سياسة التخطيط الوطنية في إنجلترا | -1.2% | إنجلترا، خاصة المناطق الزراعية | المدى المتوسط (2-4 سنوات) |

| مخاطر الاعتماد على الاستيراد من سلسلة توريد وحدات السيليكون في شينجيانغ | -0.8% | وطني | المدى القصير (≤ سنتان) |

| ازدحام الشبكة وأوقات الانتظار الطويلة للاتصالات في شمال إنجلترا | -1.7% | شمال إنجلترا واسكتلندا | المدى المتوسط (2-4 سنوات) |

| أسعار إضراب عقود الفروق المتقلبة تحد من جدوى المشاريع صغيرة الحجم المصرفية | -0.9% | وطني | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

قيود تخطيط استخدام الأراضي في إطار سياسة التخطيط الوطنية في إنجلترا

رُفض أو تأخر ثلثا مقترحات الطاقة المتجددة بين 2018-2023 لأن قواعد حماية الزراعة تتجاوز سياسة الطاقة، مما يجبر المطورين على الأراضي الهامشية التي تزيد التكاليف وتطيل عملية الحصول على التصاريح. تفتقر السلطات المحلية غالباً إلى الموظفين المتخصصين، لذا تؤخر الاعتراضات المشاريع حتى عندما تشجع الأهداف الوطنية التوسع الشمسي.

ازدحام الشبكة وأوقات الانتظار الطويلة في شمال إنجلترا

تتجاوز تأخيرات الاتصال 14 عاماً لبعض المتقدمين، مع تضخم طابور الانتظار إلى أكثر من 700 جيجاوات من الطلبات. سيخفف خط HVDC Eastern Green Link 2 بقيمة 3.4 مليار جنيه إسترليني جزءاً من الاختناق، لكن التراكم يبقى مهماً حتى 2028 على الأقل.

تحليل القطاعات

حسب التقنية: هيمنة أحادية البلورة تواجه ابتكار الأغشية الرقيقة

احتفظ السيليكون أحادي البلورة بـ 65% من حصة سوق الطاقة الشمسية في المملكة المتحدة في عام 2024، بفضل نضج سلاسل التوريد وانخفاض التكاليف لكل وات. ينبع معدل النمو السنوي المركب للأغشية الرقيقة البالغ 20.8% من الوحدات المرنة والأخف وزناً المقدرة في إطارات الزراعة الضوئية حيث تدعم الشفافية نمو المحاصيل. تستمر خطوط الباعث المُمرَّر المحسن والاتصال الخلفي (PERC) في خفض أسعار الخلايا، مما يضغط على دور متعدد البلورات. تختبر هياكل التاندم البيروفسكايت على السيليكون الناشئة كفاءات معملية تبلغ 30%، مع مختبرات جامعية تستهدف تجارب ميدانية بحلول 2027. بمجرد التغلب على عقبات الموثوقية، يمكن أن يتبنى سوق الطاقة الشمسية في المملكة المتحدة تصاميم عالية الكفاءة للأسطح والواجهات حيث تبرر علاوات المساحة أسعار الوحدات الأعلى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التركيب: حجم الأرض مقابل تسارع الأسطح

هيمنت المصفوفات المثبتة على الأرض على 69% من حجم سوق الطاقة الشمسية في المملكة المتحدة 2024 بسبب انخفاض تكاليف توازن المحطة وبساطة لوجستيات التخطيط. يتزايد نشر أنظمة التتبع في المزارع الجنوبية، مما يضيف 15-25% زيادة في الإنتاج. تسجل الأسطح السكنية الآن معدل نمو سنوي مركب قدره 21.5% حيث تبقى فواتير الطاقة متقلبة وتفرض قواعد البناء الجديدة الألواح على جميع المنازل من يونيو 2025. تتبع الأسطح التجارية، باستخدام الاستهلاك الذاتي لتجنب الرسوم غير السلعية. تصل دراسات جدوى الطاقة الشمسية العائمة عبر الخزانات إلى 2.7 تيراوات ساعة من إمكانات الإنتاج، لكن التصاريح البيئية تبطئ التنفيذ الواقعي.

حسب المستخدم النهائي: قوة المرافق العامة تلتقي بالارتفاع السكني

احتفظت مشاريع المرافق العامة بـ 74% من حجم سوق الطاقة الشمسية في المملكة المتحدة في عام 2024، مرتكزة على حدائق ضخمة بإيرادات تجارية، لكن الأنظمة السكنية تنمو 22.6% سنوياً حيث يدفع ضمان التصدير الذكي مقابل الطاقة الفائضة. تتطلب السلطات المحلية في إنجلترا الخلايا الكهروضوئية على الأسطح في تجديدات الإسكان الاجتماعي، مما يوسع المخزون القابل للاستهداف. تقع الأسطح التجارية والصناعية بين الطرفين، تمزج بين توفير التكاليف وتقارير الكربون من النطاق 2. تنشر بعض مصانع السيارات الآن مصفوفات خلف العداد تزيد عن 20 ميجا وات تحوط تقلبات أسعار الكهرباء العالمية.

حسب الاتصال بالشبكة: الغلبة للاتصال بالشبكة مع منافذ غير متصلة بالشبكة ناشئة

تألفت الأنظمة المرتبطة بالشبكة من 92% من السعة في 2024 بسبب الوصول لسوق الجملة، ودخل الخدمات المساعدة، وأهلية شهادات التزام الطاقة المتجددة. تقود إصلاحات NESO لاستجابة التردد الثابت الديناميكي إيرادات جديدة للطاقة الشمسية الكهروضوئية مع التخزين المتصلة بالشبكة. تنمو غير المتصلة بالشبكة بمعدل نمو سنوي مركب قدره 25.3%، حيث تشغل الشبكات الصغيرة المعبأة في حاويات المزارع النائية وأبراج الاتصالات ومراكز المرونة الحرجة. تفتح انخفاضات تكلفة البطاريات دون 120 دولار أمريكي/كيلو وات ساعة الاستقلالية طوال اليوم، حيث تكلف ترقيات الشبكة أكثر من 3 مليون جنيه إسترليني لكل كيلومتر.

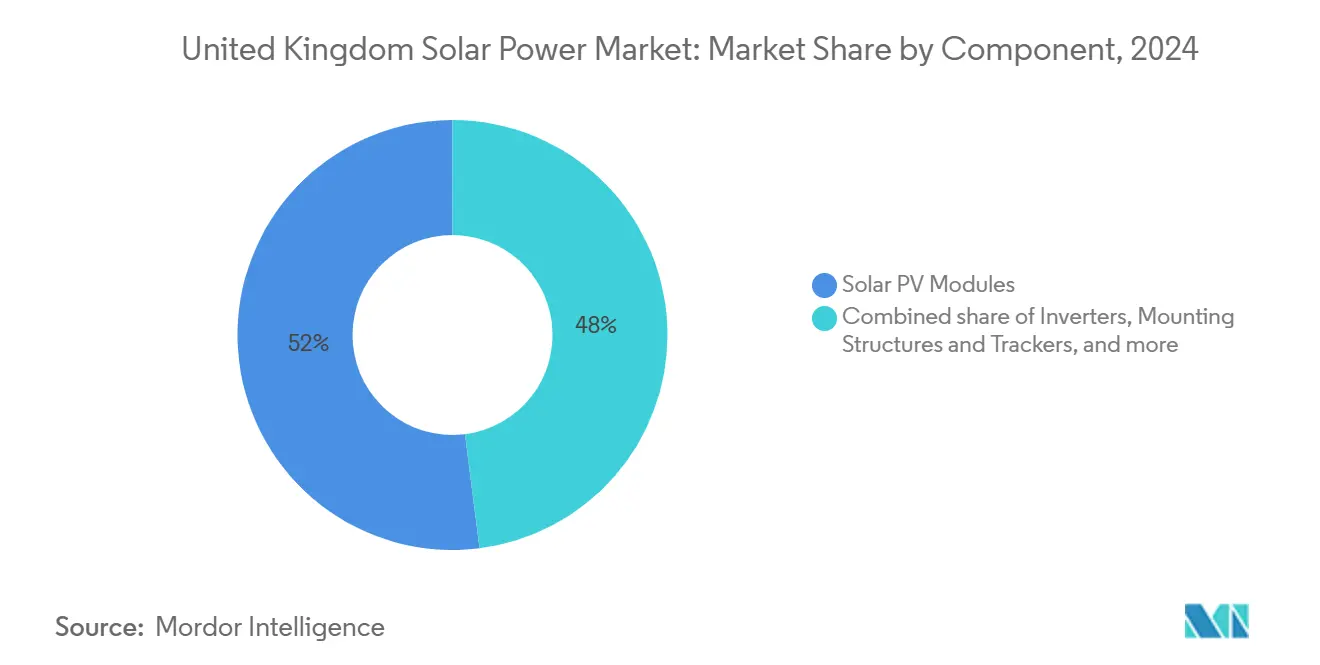

حسب المكونات: حجم الوحدات يقود، التركيب وأنظمة التتبع تسابق للأمام

سلمت الوحدات 52% من فاتورة المواد لعام 2024، مدعومة بأسعار منخفضة قياسية دفعت عروض الأنظمة دون 40 جنيه إسترليني/ميجاوات ساعة في أحدث اتفاقيات شراء الطاقة التجارية. يبقى Mono PERC قائد الحجم، بينما يتصاعد TOPCon في 2025 لتوسيع هوامش الكفاءة فوق 24%. تظهر حزم التركيب وأنظمة التتبع أسرع معدل نمو سنوي مركب قدره 24.1% حيث تخترق التصاميم أحادية المحور الجنوب متوسط خطوط العرض وتختبر الوحدات ثنائية المحور في صفوف الزراعة الضوئية للحفاظ على إشعاع المحاصيل المتسق. تخف أسعار الفولاذ الأوروبية، مما يقلل من CAPEX الهيكل ويرفع معدلات العائد الداخلي بـ 0.5 نقطة مئوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نطاق السعة: هيمنة الحجم الضخم تلتقي بارتفاع أقل من 5 كيلو وات

احتفظت الأصول التي تزيد عن 1 ميجا وات بـ 71% من تركيبات 2024، مدعومة بالمستثمرين المؤسسيين الذين يفضلون الحجم، مع مشاريع مثل Heckington Fen بسعة 500 ميجا وات المرخص بالكامل الآن. تتمتع الأنظمة التي تقل عن 5 كيلو وات بمعدل نمو سنوي مركب قدره 22.9% حيث تتحد التحديثات صفرية ضريبة القيمة المضافة مع قروض المنازل الخضراء منخفضة الفائدة. لا تزال فجوة التمويل تصيب نطاق 100 كيلو وات-1 ميجا وات، لكن توريقات جديدة قائمة على الأصول تجرب لفتح رأس المال للأسطح الصناعية متوسطة الحجم.

التحليل الجغرافي

يمتص جنوب إنجلترا أكبر حصة من المصفوفات الجديدة بسبب الإشعاع الأعلى وتوفر سعة التصدير 132 كيلو فولت بسهولة. تسجل مقاطعات مثل كنت وكورنوال متوسط إنتاجية فوق 1,100 كيلو وات ساعة/كيلو وات، مما يمكن المشاريع من تجاوز العقبات التجارية قبل النظراء الشماليين. تستضيف شمال إنجلترا وجنوب اسكتلندا خطوط مشاريع متنامية لكن تواجه أطول طوابير الشبكة، مع بعض تواريخ الاتصال تمتد إلى ما بعد 2038. ستضيف مشاريع إغاثة النقل مثل Eastern Green Link 2 (3.4 مليار جنيه إسترليني) 400 كيلو فولت من النقل شمال-جنوب بحلول 2031(3)مجلة Geographical، "هل يمكن للشبكة البريطانية التعامل مع طموح الطاقة المتجددة؟" geographical.co.uk.

لا تزال قاعدة اسكتلندا الشمسية متواضعة لكنها تتسارع تحت أهداف منقولة تفرض 100% كهرباء متجددة بحلول 2030. تخصص خطة ما بعد 2030 مبلغ 58 مليار جنيه إسترليني لتعزيزات الشبكة، مما يفتح 21 جيجاوات من السعة الجديدة، مع توقع شريحة كبيرة لتكون شمسية. تستغل ويلز قواعد التخطيط المواتية والمشتريات للقطاع العام التي توجه الخلايا الكهروضوئية إلى ممتلكات الحكومة؛ يحافظ التشجيع المستمر للمخططات المملوكة من المجتمع على ارتفاع كثافة التركيب رغم الإشعاع المتواضع.

يستجيب التجميع الإقليمي أيضاً لفروق قيم الأراضي. توجه العلاوات الزراعية في مقاطعات المنزل مطوري الحجم الضخم شمالاً إلى يوركشاير ولينكولنشاير حيث تنخفض معدلات الإيجار دون 1,000 جنيه إسترليني لكل فدان. وعلى العكس، تزدهر برامج الأسطح في ضواحي الجنوب الشرقي عالية الدخل حيث تصل استردادات التغذية إلى التعادل دون 7 سنوات.

المشهد التنافسي

يظهر السوق تركزاً معتدلاً؛ يستحوذ أكبر خمسة مطورين على حوالي 45% من السعة المركبة وخط المشاريع في المراحل المتأخرة، بينما تتقاسم المئات من المركبين الأصغر قطاع الذيل الطويل السكني. تؤكد عملية شراء BP بقيمة 400 مليون جنيه إسترليني لشركة Lightsource BP التكامل الرأسي وخط مشاريع عالمي بسعة 62 جيجاوات يغذي صفقات الاستهلاك المحلية الخاصة(4)شركة BP، "اكتمال استحواذ Lightsource BP،" bp.com. تتبع SSE Renewables وRWE بمجموعات الطاقة الشمسية مع التخزين متعددة الجيجاوات التي تستفيد من قوة الميزانية العمومية لتمويل ودائع الشبكة مسبقاً.

يميل التركيز الاستراتيجي الآن نحو التهجين. دخلت بطارية SSE في سالزبري بسعة 50 ميجا وات الخدمة في 2025 لتكمل حديقتها الشمسية بسعة 150 ميجا وات، مما يحقق الإيرادات من استجابة الاحتواء الديناميكي. تلتزم الشركات الدولية الداخلة مثل NatPower UK بـ 10 مليار جنيه إسترليني لـ 4.5 جيجاوات من الأصول المتوضعة، مما يوضح استمرار ثقة المستثمر الأجنبي رغم عدم اليقين في الشبكة.

يركز المبتكرون المتخصصون على الزراعة الضوئية والطاقة الشمسية العائمة وتحسين أنظمة التتبع. تتعاون الشركات الناشئة مع التعاونيات الزراعية لتركيب وحدات شبه شفافة ترفع كثافات تخزين الأغنام بتوفير الظل. يتفاوض مطورو الطاقة الشمسية العائمة مع مرافق المياه لتعويض خسائر تبخر الخزانات، يمزجون إزالة الكربون مع توفيرات صيانة الأصول.

قادة صناعة الطاقة الشمسية في المملكة المتحدة

-

Lightsource bp Renewable Energy Investments Ltd

-

EDF Renewables UK (Electricité de France SA)

-

Octopus Energy Generation

-

Foresight Solar Fund Ltd

-

ScottishPower Renewables (Iberdrola SA)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: فرضت الحكومة البريطانية الألواح الشمسية على جميع المنازل الجديدة في إنجلترا.

- مايو 2025: تمت الموافقة على مزرعة الطاقة الشمسية الكهروضوئية في شرق يوركشاير، مما يعزز زخم المرافق العامة.

- أبريل 2025: تم اعتماد إصلاح اتصال الشبكة لإزالة المشاريع الوهمية وتسريع طابور 65 جيجاوات.

- مارس 2025: قدمت Associated British Ports طلباً لأكبر موقع طاقة شمسية عائمة في البلاد في Barrow Dock.

نطاق تقرير سوق الطاقة الشمسية في المملكة المتحدة

الطاقة الشمسية هي الحرارة والضوء المشع من الشمس التي يمكن تسخيرها بتقنيات مثل الطاقة الشمسية (التي تُستخدم لتوليد الكهرباء) والطاقة الحرارية الشمسية (التي تُستخدم لتطبيقات مثل تسخين المياه).

ينقسم سوق الطاقة الشمسية في المملكة المتحدة حسب المستخدم النهائي. حسب المستخدم النهائي، ينقسم السوق إلى سكني، تجاري وصناعي، ومرافق عامة. لكل قطاع، تم عمل حجم السوق والتوقعات بناءً على السعة المركبة.

| الخلايا الشمسية السيليكونية أحادية البلورة |

| الخلايا الشمسية السيليكونية متعددة البلورات |

| الخلايا الشمسية ذات الأغشية الرقيقة (CdTe, CIGS) |

| عالية الكفاءة الناشئة (TOPCon, HJT, Perovskite Tandem) |

| الطاقة الشمسية على الأسطح |

| الطاقة الشمسية المثبتة على الأرض |

| الطاقة الشمسية العائمة |

| السكني |

| التجاري والصناعي |

| المرافق العامة |

| متصل بالشبكة |

| غير متصل بالشبكة |

| أقل من 5 كيلو وات |

| 5 إلى 100 كيلو وات |

| 100 كيلو وات إلى 1 ميجا وات |

| أكثر من 1 ميجا وات |

| وحدات الطاقة الشمسية الكهروضوئية |

| العاكسات |

| هياكل التركيب وأنظمة التتبع |

| مكونات توازن النظام (BoS) |

| حسب التقنية | الخلايا الشمسية السيليكونية أحادية البلورة |

| الخلايا الشمسية السيليكونية متعددة البلورات | |

| الخلايا الشمسية ذات الأغشية الرقيقة (CdTe, CIGS) | |

| عالية الكفاءة الناشئة (TOPCon, HJT, Perovskite Tandem) | |

| حسب التركيب | الطاقة الشمسية على الأسطح |

| الطاقة الشمسية المثبتة على الأرض | |

| الطاقة الشمسية العائمة | |

| حسب المستخدم النهائي | السكني |

| التجاري والصناعي | |

| المرافق العامة | |

| حسب الاتصال بالشبكة | متصل بالشبكة |

| غير متصل بالشبكة | |

| حسب نطاق السعة | أقل من 5 كيلو وات |

| 5 إلى 100 كيلو وات | |

| 100 كيلو وات إلى 1 ميجا وات | |

| أكثر من 1 ميجا وات | |

| حسب المكونات | وحدات الطاقة الشمسية الكهروضوئية |

| العاكسات | |

| هياكل التركيب وأنظمة التتبع | |

| مكونات توازن النظام (BoS) |

الأسئلة الرئيسية المُجاب عنها في التقرير

كم يبلغ حجم سوق الطاقة الشمسية في المملكة المتحدة في 2025؟

تصل السعة المركبة إلى 19.28 جيجاوات في 2025، ترتفع نحو 52 جيجاوات بحلول 2030.

أي قطاع ينمو أسرع ضمن سوق الطاقة الشمسية في المملكة المتحدة؟

تقود الطاقة الشمسية السكنية على الأسطح بمعدل نمو سنوي مركب 12% للفترة 2025-2030، بمساعدة انخفاض أسعار الألواح وضمان التصدير الذكي.

لماذا تعتبر اتفاقيات شراء الطاقة للشركات مهمة لنمو الطاقة الشمسية في المملكة المتحدة؟

أدت شهادات التزام الطاقة المتجددة الممددة إلى تحسين يقين الإيرادات، مما يشجع الشركات مثل تيسكو على توقيع اتفاقيات شراء طاقة شمسية طويلة الأجل وتحفيز البناء الجديد.

ما الإصلاحات في الشبكة التي تفيد المشاريع الجديدة؟

من المقرر أن يقلل التحول في شركة National Grid ESO إلى نموذج الاتصال الأول جاهزاً أوقات الطوابير إلى النصف ويفتح سعة 139 جيجاوات، مما يسرع المشاريع الشمسية القابلة للتطبيق.

كيف تؤثر قواعد التخطيط على الطاقة الشمسية المثبتة على الأرض؟

يقيد إطار سياسة التخطيط الوطنية في إنجلترا استخدام الأراضي الزراعية الممتازة، مما يدفع المطورين لنشر الزراعة الضوئية أو الأراضي البنية أو الطاقة الشمسية العائمة لتأمين الموافقات.

أي تقنيات تهيمن على توريد الوحدات؟

يحافظ السيليكون أحادي البلورة على حصة سوقية 63%، رغم أن متغيرات الأغشية الرقيقة وTOPCon تكتسب أرضية مع ارتفاع الكفاءات نحو 26%.

آخر تحديث للصفحة في: