حجم وحصة سوق الأطعمة القابلة للدهن في المملكة المتحدة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 1.15 مليار دولار أمريكي |

| حجم السوق (2030) | 1.41 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.33% CAGR |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأطعمة القابلة للدهن في المملكة المتحدة بواسطة موردور إنتليجنس

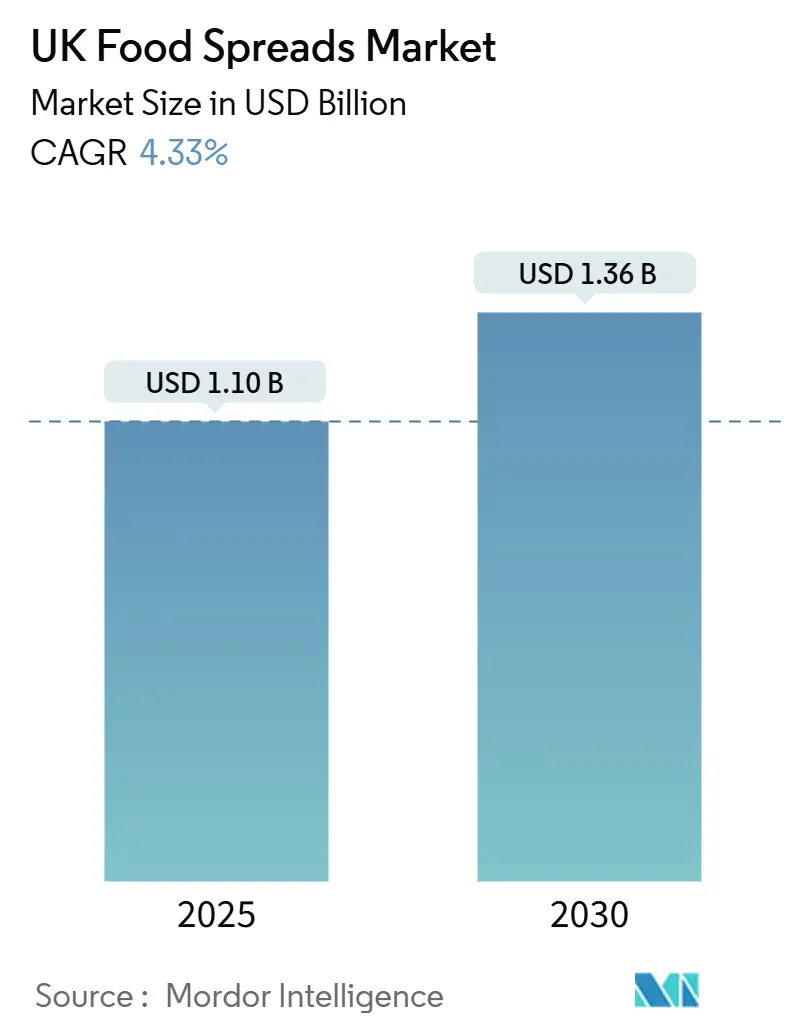

يقدر سوق الأطعمة القابلة للدهن في المملكة المتحدة بـ 1.10 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.36 مليار دولار أمريكي بحلول 2030، نامياً بمعدل نمو سنوي مركب قدره 4.33% خلال فترة التوقع. تعكس مسيرة النمو هذه مرونة السوق رغم الضغوط الاقتصادية، حيث يزداد نظر المستهلكين للأطعمة القابلة للدهن كمتع ميسورة التكلفة تقدم تنوعاً عبر مناسبات استهلاك متعددة. توسع السوق مدفوع بالقوى المزدوجة للترقية والوعي الصحي، مع استعداد المستهلكين لدفع أكثر للمنتجات التي تحقق الطعم والجودة والفوائد الغذائية. نمو ثقافة الإفطار في المملكة المتحدة، مقترناً بالابتكار المستمر في النكهات والمكونات الممتازة، يعيد تشكيل مشهد الأطعمة القابلة للدهن. المصنعون يستجيبون لمطالب المستهلكين بإدخال تنويعات نكهات جديدة ودمج مكونات عالية الجودة، بينما تقدم شعبية مناسبات الإفطار المتزايدة فرصاً متعددة لاستهلاك الأطعمة القابلة للدهن طوال اليوم. مع استمرار تطور السوق، تضع مجموعة تطوير المنتجات المبتكرة وتغير تفضيلات المستهلكين أساساً للنمو المستدام والتنويع في السنوات القادمة.

النقاط الرئيسية في التقرير

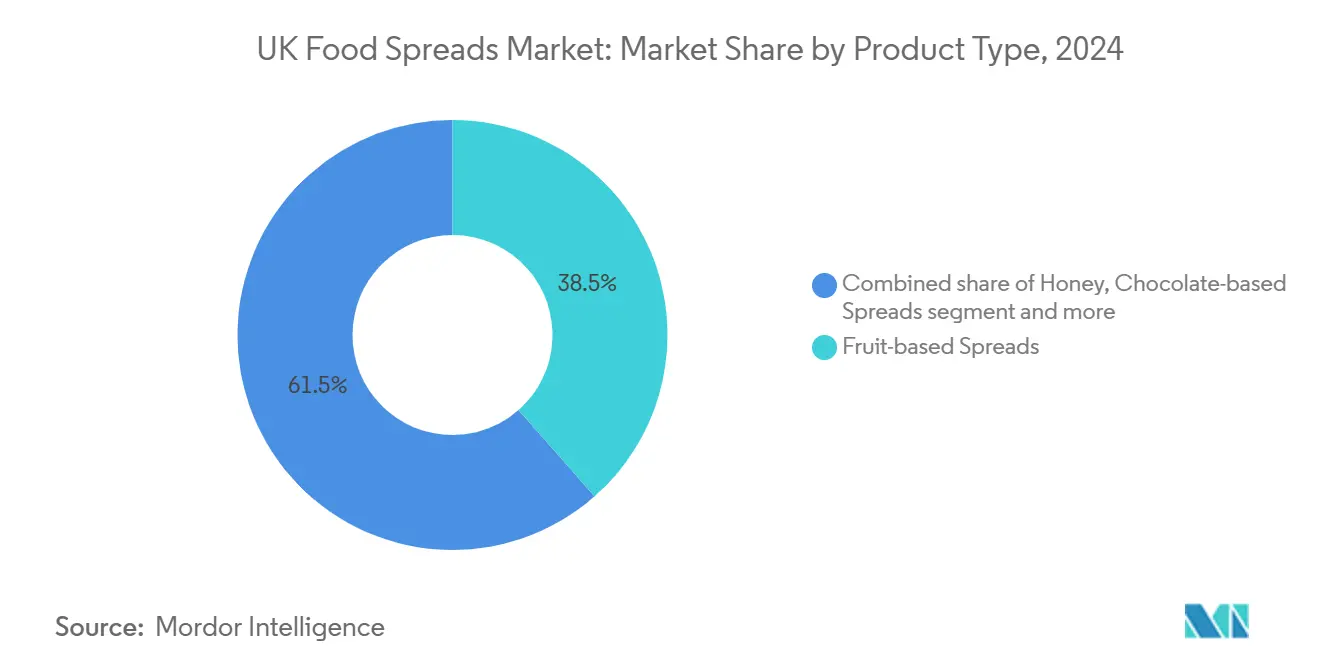

- حسب نوع المنتج، تصدرت الأطعمة القابلة للدهن القائمة على الفاكهة بـ 38.51% من حصة سوق الأطعمة القابلة للدهن في المملكة المتحدة في 2024؛ من المتوقع أن تنمو أصناف المكسرات والبذور بمعدل نمو سنوي مركب قدره 6.81% حتى 2030.

- حسب الطبيعة، شكل القطاع التقليدي 72.31% من حجم سوق الأطعمة القابلة للدهن في المملكة المتحدة في 2024، بينما من المتوقع أن تسجل الأطعمة القابلة للدهن العضوية معدل نمو سنوي مركب قدره 9.84% بين 2025-2030.

- حسب نوع التعبئة، هيمنت البرطمانات بحصة إيرادات قدرها 42.12% في 2024، بينما من المقرر أن تتوسع الأكياس والحقائب بمعدل نمو سنوي مركب قدره 7.21% حتى 2030.

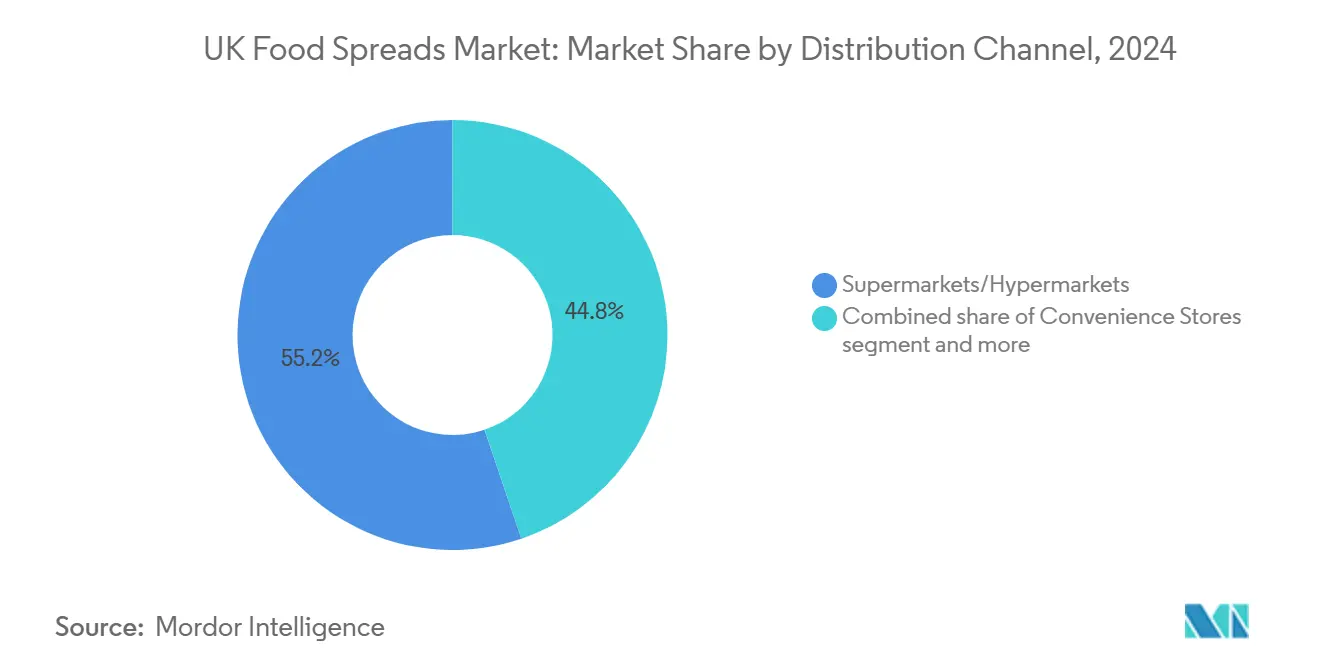

- حسب قناة التوزيع، احتفظت المتاجر الكبرى/المتاجر الضخمة بحصة 55.20% من سوق الأطعمة القابلة للدهن في المملكة المتحدة في 2024؛ من المتوقع أن ترتفع التجارة الإلكترونية بمعدل نمو سنوي مركب قدره 9.78% خلال 2025-2030.

اتجاهات ورؤى سوق الأطعمة القابلة للدهن في المملكة المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد شعبية ثقافة الإفطار يزيد استهلاك الأطعمة القابلة للدهن | +1.2% | وطني، مع تأثير أقوى في المناطق الحضرية | متوسط الأجل (2-4 سنوات) |

| أنماط الحياة المشغولة تزيد التفضيل لخيارات الطعام المريحة والمتنوعة | +0.8% | وطني، خاصة في المناطق الحضرية الكبرى | قصير الأجل (≤ 2 سنة) |

| الابتكار في النكهات والمكونات الممتازة يجذب مستهلكين جدد | +1.0% | وطني، مع التبني المبكر في لندن والجنوب الشرقي | متوسط الأجل (2-4 سنوات) |

| توسع خطوط المنتجات النباتية والعضوية يدفع نمو السوق | +0.7% | وطني، مع التركز في المراكز الحضرية | طويل الأجل (≥ 4 سنوات) |

| أشكال التعبئة المريحة تشجع الاستخدام أثناء التنقل | +0.5% | وطني، أقوى في المناطق الحضرية | متوسط الأجل (2-4 سنوات) |

| البنية التحتية القوية للبيع بالتجزئة تدعم توافر المنتج الواسع | +0.4% | وطني، مع لحاق المناطق الريفية | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تزايد شعبية ثقافة الإفطار يزيد استهلاك الأطعمة القابلة للدهن

إن إحياء الإفطار كوجبة حاسمة يعيد تشكيل المشهد الغذائي في المملكة المتحدة بشكل جذري. يمتد هذا الاتجاه إلى ما وراء تطبيقات الخبز المحمص التقليدية، حيث يدمج المستهلكون الأطعمة القابلة للدهن في أوعية الإفطار والعصائر المخلوطة والمخبوزات. هذا المنظور واضح بشكل خاص بين الفئات العمرية الأصغر التي تعتبر تغذية الصباح أساسية لروتين العافية، مما يخلق فرصاً للأطعمة القابلة للدهن مع فوائد وظيفية محددة مثل تعزيز البروتين أو توفير الطاقة. استدامة اتجاه الإفطار معززة بأنماط الاستهلاك المنزلي التي تأسست خلال إغلاقات الجائحة، والتي استمرت حتى مع تطبيع روتين العمل. المصنعون يستجيبون لهذا التحول بتطوير تركيبات مبتكرة للأطعمة القابلة للدهن تلبي التفضيلات الغذائية المحددة، بما في ذلك الخيارات النباتية والمخفضة السكر. إضافة لذلك، أدى التركيز المتزايد على الإفطار إلى زيادة مساحة الأرفف المخصصة للأطعمة القابلة للدهن المركزة على الصباح، مما يعكس تكيف السوق مع تفضيلات المستهلكين المتطورة.

أنماط الحياة المشغولة تزيد التفضيل لخيارات الطعام المريحة والمتنوعة

معدلات التوظيف المتزايدة وأنماط الحياة المشغولة تعيد تشكيل تفضيلات المستهلكين الغذائية، خاصة لصالح الخيارات المريحة والمتنوعة. ضغط الوقت هذا في الأسر الحديثة رفع الأهمية الاستراتيجية للمنتجات الغذائية المتنوعة، خاصة الأطعمة القابلة للدهن، التي تخدم وظائف طهي متعددة. السوق يتكيف مع هذه الحاجات المتغيرة للمستهلكين بالتوسع ما وراء تطبيقات الخبز التقليدية، مع الأطعمة القابلة للدهن تكتسب شعبية كمكونات طهي ومكونات حلوى ومكملات وجبات خفيفة. سوق الأطعمة القابلة للدهن تطور لتلبية مطالب المستهلكين من خلال تركيبات منتجات مبتكرة تقدم وظائف محسنة وراحة، بما في ذلك التعبئة القابلة للعصر والأشكال المتحكم بالحصة. حسب إحصاءات سوق العمل في المملكة المتحدة، وصل معدل التوظيف للأشخاص بعمر 16-64 إلى 75.1% في فبراير إلى أبريل 2025، مع 34.01 مليون شخص بعمر 16 فما فوق في التوظيف، مسجلاً زيادة قدرها حوالي 667,000 عن العام السابق [1]المصدر: مكتبة البرلمان البريطاني، "إحصاءات سوق العمل،" parliament.uk. إضافة لذلك، دمج الأطعمة القابلة للدهن في تحضير الوجبات أصبح أكثر انتشاراً، مع استخدام المستهلكين لهذه المنتجات كمعززات نكهة سريعة ومكملات غذائية في وصفات متنوعة.

الابتكار في النكهات والمكونات الممتازة يجذب مستهلكين جدد

الابتكار في النكهات يدفع اتجاه الترقية في السوق، خالقاً سوقاً ثنائي المستوى حيث تتعايش العروض القيمة مع المتغيرات الممتازة. المستهلكون يظهرون استعداداً متزايداً لدفع أكثر للمنتجات المتخصصة، خاصة الأطعمة القابلة للدهن التراثية والمنكهة التي تقدم ملامح نكهة مميزة، أو بيانات اعتماد مصادر أخلاقية، أو مزايا غذائية. القطاع الممتاز شهد نمواً كبيراً بسبب تفضيلات الطعم المتطورة للمستهلكين والتركيز المتزايد على المكونات عالية الجودة. هذا التحول شجع المصنعين على الاستثمار في البحث والتطوير لخلق مجموعات نكهات فريدة وطرق إنتاج حرفية. في مارس 2025، وسعت هيلتوب هوني محفظة منتجاتها بإدخال أطعمة قابلة للدهن عصرية، بما في ذلك الحلو والمالح، وعسل الكاكاو، والتشاي المتبل، والنكهات المخفوقة والوردية. هذا الابتكار المستمر في النكهات وتفضيل المستهلكين للعروض الممتازة يشير إلى إمكانية نمو مستدامة.

توسع خطوط المنتجات النباتية والعضوية يدفع نمو السوق

الثورة النباتية تغير بشكل جذري مشهد الأطعمة القابلة للدهن في المملكة المتحدة، حيث تتحول تفضيلات المستهلكين نحو المنتجات الغذائية النباتية والعضوية. هذا الانتقال من المتخصص إلى التيار العام دفع المصنعين لتوسيع محافظ منتجاتهم بالبدائل النباتية الجديدة عبر فئات غذائية متنوعة. الطلب المتزايد للأطعمة القابلة للدهن النباتية مدفوع بالمستهلكين المهتمين بالصحة الذين يسعون لبدائل للمنتجات التقليدية القائمة على الألبان، وكذلك الوعي المتزايد بالاستدامة البيئية. المستهلكون البريطانيون مستعدون لدفع أسعار ممتازة للأطعمة القابلة للدهن النباتية عالية الجودة التي تطابق طعم وملمس الخيارات التقليدية. توسع العروض النباتية أدى أيضاً لزيادة المنافسة بين المصنعين، مما أسفر عن تركيبات منتجات محسنة وحلول تعبئة مبتكرة. أطلقت آرلا فودز طعاماً قابلاً للدهن نباتياً من لورباك في المملكة المتحدة والدنمارك في أغسطس 2024، مقدمة للمستهلكين بديلاً خالياً من الألبان ضمن محفظة علامة لورباك التجارية. هذا الاتجاه يشير إلى تحول كبير في سوق الأطعمة القابلة للدهن، مع الخيارات النباتية تصبح جزءاً متزايد الأهمية من استراتيجيات تطوير المنتجات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المنافسة العالية من العلامات التجارية الخاصة تضغط على التسعير | -0.6% | وطني، خاصة في قنوات البيع بالتجزئة المخفضة | متوسط الأجل (2-4 سنوات) |

| المخاوف الصحية حول محتوى السكر والدهون تقلل استخدام الأطعمة القابلة للدهن التقليدية | -0.8% | وطني، مع تأثير أقوى في المناطق الحضرية والميسورة | طويل الأجل (≥ 4 سنوات) |

| تزايد الوعي بالحساسية يحد من استهلاك الأطعمة القابلة للدهن القائمة على المكسرات | -0.3% | وطني | متوسط الأجل (2-4 سنوات) |

| القيود التنظيمية على وضع العلامات والادعاءات الصحية تضيف تعقيداً | -0.5% | وطني | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

المنافسة العالية من العلامات التجارية الخاصة تضغط على التسعير

الضغوط الاقتصادية تسرع التحول نحو منتجات العلامة الخاصة في الأطعمة القابلة للدهن، خالقة ضغط هوامش للمصنعين ذوي العلامات التجارية الذين يجب أن يظهروا عروض قيمة مميزة لتبرير التسعير الممتاز. هذا الاتجاه واضح بشكل خاص في القطاعات الأساسية مثل الأطعمة القابلة للدهن من الفاكهة، حيث التمييز صعب وحساسية السعر عالية. تهديد العلامة الخاصة يتكثف مع تحسين تجار التجزئة لعروض علاماتهم الخاصة بمؤشرات ممتازة وملصقات نظيفة وبيانات اعتماد استدامة التي ميزت سابقاً العلامات الوطنية. البيئة التنظيمية تعطل السوق أكثر، دافعة جهود إعادة التركيب عبر قطاعي العلامات التجارية والعلامات الخاصة حيث المصنعون يعيدون معايرة عروض القيمة. ديناميكيات السوق هذه تطرح تحديات كبيرة للمصنعين، محتملة تحديد قدرتهم على الاحتفاظ بهوامش الربح والاستثمار في ابتكار المنتجات. المشهد التنافسي أصبح معقداً متزايداً حيث المصنعون يواجهون ضغطاً للابتكار مع إدارة هياكل التكلفة والاحتفاظ بحصة السوق. إضافة لذلك، تفضيلات المستهلكين المتغيرة نحو خيارات أكثر صحة واستدامة أجبرت العلامات الوطنية والخاصة على تكييف محافظ منتجاتها، مضغوطة أكثر على الموارد التشغيلية وقدرات التطوير.

المخاوف الصحية حول محتوى السكر والدهون تقلل استخدام الأطعمة القابلة للدهن التقليدية

صناعة الأغذية تواجه تحديات كبيرة بسبب تدقيق المستهلكين المتزايد لمحتوى السكر والدهون في المنتجات. حسب مؤسسة التغذية البريطانية (مايو 2024)، الأطعمة فائقة المعالجة تشكل 51-68% من تناول السعرات الحرارية في الأنظمة الغذائية البريطانية ومرتبطة متزايداً بالسمنة والسكري من النوع 2 وأمراض القلب والأوعية الدموية [2]المصدر: مؤسسة التغذية البريطانية، "بيان موقف الأطعمة فائقة المعالجة،" nutrition.org.uk. هذا الوعي الصحي منعكس في سلوك المستهلك، حيث مسح وكالة معايير الأغذية لعام 2024 يشير أن 54% من المستهلكين أكثر احتمالاً لشراء منتجات مخفضة السكر [3]المصدر: وكالة معايير الأغذية، "المستهلكون وتناول السكر،" food.gov.uk. المستهلكون يفحصون بانتظام ملصقات الطعام للمعلومات الغذائية، خاصة السعرات الحرارية والدهون ومحتوى السكر. هذه الاتجاهات تجبر المصنعين على توازن دقيق بين انغماس المنتج والاعتبارات الصحية في تركيباتهم. لكن، إعادة تركيب المنتجات مع الاحتفاظ بالطعم والملمس وقبول المستهلك يبقى تحدياً كبيراً للمصنعين. تعقيد هذا التحدي مرتفع أكثر بتفضيلات الطعم الإقليمية المتنوعة والمتطلبات التنظيمية عبر أسواق مختلفة. إضافة لذلك، المصنعون يجب أن يعتبروا آثار التكلفة للمكونات والطرق البديلة مع ضمان بقاء منتجاتهم قابلة للتسويق.

تحليل القطاعات

حسب نوع المنتج: التحولات الواعية صحياً تعيد تعريف التفضيلات

الأطعمة القابلة للدهن القائمة على الفاكهة تحتفظ بحصة سوق مهيمنة قدرها 38.51% في 2024، مدعومة بأنماط استهلاك الإفطار التقليدية وإدراك مكوناتها الطبيعية. لكن، القطاع يواجه انخفاض حجم حيث المستهلكون يصبحون واعين متزايداً لمحتوى السكر في المربيات التقليدية. هذا الاتجاه واضح خاصة في الأسواق المتقدمة حيث المستهلكون الواعون صحياً يسعون بنشاط لبدائل بمحتوى سكر مخفض. مصنعون مثل بي هيلثي ليميتد، ولوكو يستجيبون بتوسيع محفظة منتجاتهم في المتغيرات منخفضة السكر وخالية السكر، مدمجين محليات طبيعية ومركزات فاكهة.

الأطعمة القابلة للدهن القائمة على المكسرات والبذور تشهد نمواً سريعاً، بمعدل نمو سنوي مركب متوقع قدره 6.81% من 2025-2030. هذا النمو ينبع من محتواها العالي من البروتين ومواءمتها مع الأنظمة النباتية. المنتجات التي تتضمن مكونات طبيعية مُعالجة بأدنى حد حصلت على قبول سوق كبير. التبني المتزايد لهذه الأطعمة القابلة للدهن في تطبيقات الوجبات الخفيفة سرع أكثر اختراقها للسوق. الفئة شهدت ابتكاراً كبيراً في مجموعات النكهات وملامح المكونات، بما في ذلك إدخال مكسرات متخصصة وبذور فائقة. تنوع هذه الأطعمة القابلة للدهن، من تطبيقات الإفطار إلى مكونات وصفات، ساهم في توسع قاعدة المستهلكين عبر قطاعات ديموغرافية مختلفة.

ملاحظة: حصص القطاعات لكل القطاعات الفردية متاحة عند شراء التقرير

حسب الطبيعة: النمو العضوي يتفوق على القطاع التقليدي

القطاع التقليدي يحتفظ بحصة سوق قدرها 72.31% في 2024، مدفوعاً بالعلامات التجارية الراسخة وشبكات التوزيع الواسعة والتسعير التنافسي. القطاع يحتفظ بموقعه المهيمن بتقديم جودة متسقة وملامح طعم مألوفة تتماشى مع تفضيلات المستهلكين التقليدية. قيادة القطاع التقليدي للسوق معززة أكثر بالاعتراف القوي بعلامته التجارية وثقة المستهلك المبنية عبر عقود. هذه المنتجات تستفيد من اقتصاديات الحجم في الإنتاج والعلاقات الراسخة مع تجار التجزئة، ممكنة المصنعين من الاحتفاظ بنقاط أسعار تنافسية. إضافة لذلك، الأطعمة القابلة للدهن التقليدية تستمر في هيمنة معدلات اختراق الأسر بسبب توافرها الواسع عبر قنوات تجزئة متنوعة ودورها كأساسيات مخزن.

قطاع الأطعمة القابلة للدهن العضوية متوقع أن ينمو بمعدل نمو سنوي مركب قدره 9.84% خلال 2025-2030، متفوقاً على معدل نمو السوق الإجمالي. هذا التوسع ينبع من تفضيل المستهلكين المتزايد للمنتجات الطبيعية ذات الملصق النظيف والخيارات المستدامة بيئياً. مسيرة النمو مدعومة بالوعي الصحي المتزايد وزيادة الدخل المتاح بين المستهلكين. نمو القطاع مسرع أكثر بتوسع مساحة الأرفف المخصصة للمنتجات العضوية وزيادة الاستثمار في ممارسات الزراعة العضوية من المصنعين. علاوة على ذلك، إدخال متغيرات ونكهات أطعمة قابلة للدهن عضوية مبتكرة، مقترناً بجهود تسويق محسنة تبرز فوائدها الصحية، يستمر في جذب قطاعات مستهلكين جديدة.

حسب قناة التوزيع: النمو الإلكتروني يعطل التجزئة التقليدية

المتاجر الكبرى والمتاجر الضخمة تهيمن على توزيع الأطعمة القابلة للدهن الحلوة بحصة سوق قدرها 55.20% في 2024. هذه الأشكال التجزئة تحتفظ بموقعها القوي من خلال شبكات متاجر واسعة وعروض منتجات شاملة. بيئة المتجر الفيزيائية تمكن المستهلكين من فحص المنتجات ومراجعة المحتوى الغذائي واتخاذ قرارات شراء عفوية. الأنشطة الترويجية المنتظمة والوضع الاستراتيجي للأرفف في هذه المتاجر يعزز رؤية المنتج ويدفع المبيعات. إضافة لذلك، القدرة على تسويق متقاطع للأطعمة القابلة للدهن مع منتجات متكاملة مثل الخبز والمخبوزات يقوي أداءها التجزئة.

التجارة الإلكترونية تشهد أعلى نمو بين قنوات التوزيع، بمعدل نمو سنوي مركب متوقع قدره 9.78% خلال 2025-2030. القناة الرقمية تحول أنماط الشراء بتقديم راحة وتشكيلة منتجات أوسع وخيارات توزيع مباشر للمستهلك تتجاوز قيود التجزئة التقليدية. منصات التجارة الإلكترونية تقدم معلومات منتج مفصلة ومراجعات عملاء ومقارنات أسعار تنافسية تساعد اتخاذ قرارات المستهلك. دمج خدمات الاشتراك وأنظمة إعادة الطلب الآلي يعزز أكثر جاذبية مشتريات الأطعمة القابلة للدهن الإلكترونية.

ملاحظة: حصص القطاعات لكل القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التعبئة: الراحة تدفع ابتكار الشكل

البرطمانات تستمر في هيمنة السوق بحصة 42.12% في 2024، مستفيدة من ثقة المستهلك الراسخة واستقرار الرف والمظهر البصري الممتاز. بينما البرطمانات تحتفظ بموقعها القوي، تواجه منافسة متزايدة من الأكياس والحقائب، التي تشهد نمواً سريعاً بمعدل نمو سنوي مركب قدره 7.21% (2025-2030). هذا النمو منسوب أساساً لتفضيلات المستهلكين المتغيرة للاستهلاك أثناء التنقل والتحكم بالحصة، مدعوماً بالتقدم في المواد القابلة للإعادة التدوير. القبول الواسع للبرطمانات معزز أكثر بقدرتها على حفظ جودة المنتج وإطالة عمر الرف بفعالية.

مشهد التعبئة يتنوع بأشكال متنوعة تلبي حاجات المستهلكين المحددة. الأوعية تقدم حلاً متوازناً بمميزات قابلة لإعادة الإغلاق تحتفظ بنضارة المنتج، بينما الأكواب والعلب والعبوات التترا تخدم مناسبات استخدام مميزة. الصناعة تتقدم أيضاً من خلال دمج أنظمة ذكية لمراقبة جودة الطعام، التي تهدف لإطالة عمر الرف وتقليل الهدر، مما يعكس تركيز القطاع على الابتكار والاستدامة. علاوة على ذلك، هناك طلب متزايد لحلول تعبئة تدمج مؤشرات ذكية لمراقبة تقلبات درجة الحرارة ونضارة المنتج.

التحليل الجغرافي

سوق الأطعمة القابلة للدهن في المملكة المتحدة يظهر تنوعات إقليمية كبيرة في تفضيلات المستهلكين وسلوكيات الشراء. المراكز الحضرية، خاصة لندن والجنوب الشرقي، تخدم كمراكز تبني مبكر للمنتجات الممتازة والمبتكرة. المستهلكون في هذه المناطق الحضرية يظهرون قبولاً أعلى لزبد المكسرات الطبيعية والبدائل النباتية، مدفوعين بالوعي الصحي المتزايد والوعي البيئي. المناطق الشمالية تظهر تفضيلات أقوى للأطعمة القابلة للدهن التقليدية، بما في ذلك المربيات ومربى البرتقال، عاكسة أنماط استهلاك راسخة. المناطق الساحلية تظهر تنوعات موسمية مميزة في استهلاك الأطعمة القابلة للدهن، مع مبيعات أعلى للخيارات الأخف خلال أشهر الصيف.

المشهد التنظيمي يضيف تعقيداً لديناميكيات السوق الإقليمية، حيث الإدارات المفوضة تطبق سياسات صحية مميزة. إنجلترا وضعت قيود على ترويج منتجات HFSS (عالية الدهون والسكر والملح) في مواقع متاجر بارزة، بينما ويلز تدخل إجراءات مشابهة من خلال لوائح الأغذية 2025. التشريع المتوقع المقارن في اسكتلندا يخلق بيئة تنظيمية متعددة الطبقات تتطلب من المصنعين تكييف استراتيجياتهم عبر الحدود الوطنية. هذه التنوعات في الأطر التنظيمية دفعت المصنعين لتطوير تركيبات منتجات ومناهج تسويق محددة إقليمياً. السلطات المحلية تحتفظ أيضاً بتفسيرات مختلفة للمبادئ التوجيهية الوطنية، مستوجبة اعتباراً دقيقاً لمتطلبات الامتثال في كل منطقة.

تطور البنية التحتية للتجزئة وتغير عادات المستهلكين يؤثر أكثر على المشهد الجغرافي للسوق. ارتفاع العمل من المنزل زاد الاستهلاك الغذائي المنزلي، موسعاً استهلاك الأطعمة القابلة للدهن ما وراء مناسبات الإفطار التقليدية. إضافة لذلك، تحسن الاتصال الرقمي عزز اختراق التجزئة الإلكترونية في المناطق الريفية، مقدماً وصولاً أفضل للمنتجات المتخصصة. هذه العوامل المدمجة تستوجب مناهج مستهدفة لتطوير المنتجات والتسعير والترويج عبر مناطق مختلفة. ظهور خدمات توصيل طعام متخصصة خلق قنوات توزيع جديدة للأطعمة القابلة للدهن الممتازة في المناطق الحضرية وشبه الحضرية.

المشهد التنافسي

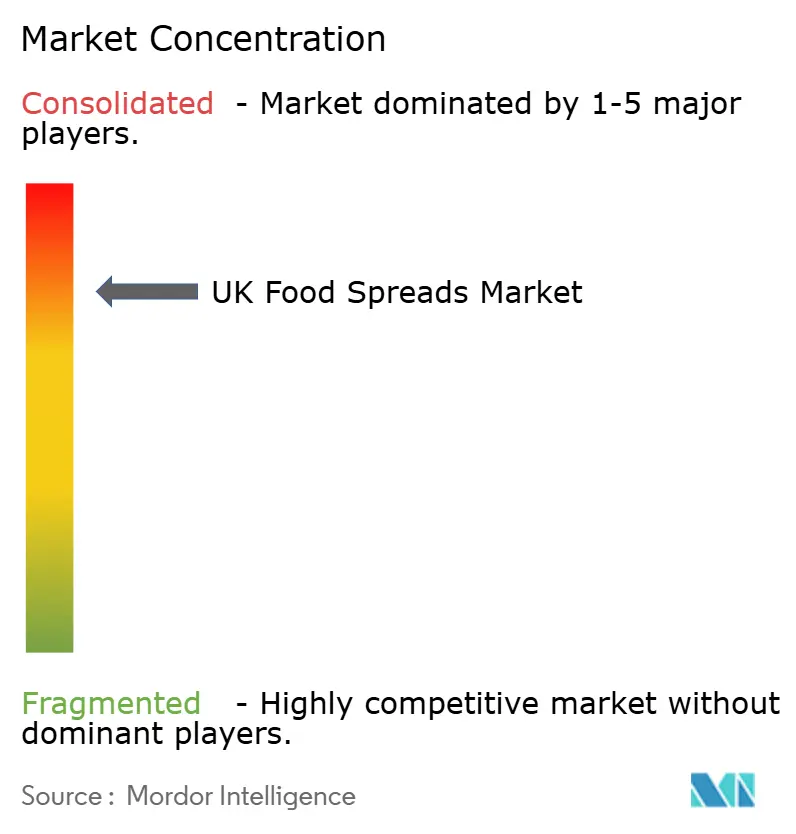

سوق الأطعمة القابلة للدهن في المملكة المتحدة يظهر هيكلاً مركزاً جداً، مع الشركات متعددة الجنسيات تحتفظ بمواقع مهيمنة من خلال اقتصاديات حجمها وشبكات التوزيع الراسخة والاعتراف القوي بالعلامة التجارية. هذه الشركات الكبيرة تستفيد من قدرات تصنيع واسعة وسلاسل إمداد فعالة. لكن، ديناميكيات السوق تتطور حيث المنتجون المتخصصون الأصغر يدخلون المساحة، مدخلين منتجات مبتكرة ومتحدين اللاعبين التقليديين. هيكل السوق يعكس تقسيماً مميزاً بين مصنعي السوق الجماهيري المركزين على الفعالية من ناحية التكلفة والتوافر الواسع، والمنتجين الممتازين المستهدفين لقطاعات مستهلكين محددة بتركيبات منتجات فريدة ومكونات عضوية وشهادات استدامة.

الشركات الكبرى، بما في ذلك يونيليفر المحدودة، وفيريرو الدولية المساهمة، ومجموعة هاين سيليستيال، وشركة فلورا للأغذية، وشركة ج. م. سموكر، تشكل أساساً المشهد التنافسي. هذه الشركات الراسخة تحتفظ بحصة سوق كبيرة من خلال محافظ منتجات واسعة وحضور تجزئة قوي. استجابة لتفضيلات المستهلكين المتغيرة، هذه الشركات تبتكر بنشاط عروض منتجاتها. مثال بارز هو مبادرة فيريرو الاستراتيجية لإدخال نسخة نباتية من طعامها القابل للدهن الشعبي نوتيلا، المطلق في سبتمبر 2024، مظهرة تكيف الصناعة مع مطالب المستهلكين المتطورة.

السوق يقدم إمكانية نمو كبيرة في معالجة تقاطع الانغماس والوعي الصحي. طلب المستهلك مركز متزايداً على المنتجات التي تقدم إرضاء طعم تقليدي مع دمج مكونات أكثر صحة ومحتوى غذائي محسن. هذا الاتجاه يخلق فرصاً للمصنعين لتطوير تركيبات مبتكرة تحتفظ بملامح الطعم المرغوبة والملمس مع تقليل محتوى السكر ودمج مكونات طبيعية وتعزيز القيمة الغذائية. فئة الأطعمة القابلة للدهن تظهر خاصة إمكانية قوية للمنتجات التي توازن بنجاح الانغماس مع السمات الواعية صحياً، مستجيبة لوعي المستهلك المتزايد بالاعتبارات الغذائية.

قادة صناعة الأطعمة القابلة للدهن في المملكة المتحدة

-

يونيليفر المحدودة

-

فيريرو الدولية المساهمة

-

مجموعة هاين سيليستيال

-

شركة ج. م. سموكر

-

شركة فلورا للأغذية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت بيب أند نت طعاماً قابلاً للدهن بالشوكولاتة والبندق مع سكر أقل بكثير، مستجيبة لطلب المستهلك لخيارات انغماس أكثر صحة. ابتكار المنتج هذا يمثل اتجاه السوق نحو ملامح غذائية محسنة مع الاحتفاظ بالجاذبية الحسية

- مايو 2025: سويت فريدوم أدخلت تشوك بوت هازلنوت، بديل نباتي وخالي من المكسرات للأطعمة القابلة للدهن التقليدية بالشوكولاتة والبندق. المنتج مُصنع في مرفق خالي من المكسرات، مقدماً خياراً آمناً للمستهلكين مع حساسية المكسرات مع الاحتفاظ بملف طعم الشوكولاتة-البندق المميز.

- أكتوبر 2024: لاكتاليس وسعت خط منتجات سيريسلي سبريدابل بإدخال متغير طعام قابل للدهن من الجبن بالفلفل الأسود. المنتج يأتي في تعبئة قابلة للإعادة التدوير بالكامل لتلبية طلب المستهلك لحلول تعبئة مستدامة.

- مايو 2024: كافلي أدخلت أطعمة قابلة للدهن من الجبن المخفوق في المملكة المتحدة، مع متغيرين: تشيدار كلاسيكي وتشيدار وتشوريزو. إطلاق المنتج يوسع حضور الشركة في فئة الأطعمة القابلة للدهن من الجبن.

نطاق تقرير سوق الأطعمة القابلة للدهن في المملكة المتحدة

الطعام القابل للدهن هو طعام يُطبق، عموماً بسكين، على أطعمة مثل الخبز والمقرمشات. الأطعمة القابلة للدهن تُضاف للطعام لتعزيز نكهة أو ملمس الطعام، الذي قد يُعتبر باهتاً بدونه. سوق الأطعمة القابلة للدهن في المملكة المتحدة مُقسم على أساس نوع المنتج إلى الأطعمة القابلة للدهن القائمة على المكسرات والبذور، والأطعمة القابلة للدهن القائمة على الفاكهة، والعسل، والأطعمة القابلة للدهن القائمة على الشوكولاتة، وأنواع منتجات أخرى. حسب قناة التوزيع، السوق مُقسم إلى المتاجر الكبرى/ المتاجر الضخمة، ومتاجر الراحة، وتجار التجزئة المتخصصين، ومتاجر التجارة الإلكترونية، وقنوات توزيع أخرى. لكل قطاع، تحديد الحجم والتوقعات تمت على أساس القيمة (بمليون دولار أمريكي).

| العسل |

| الأطعمة القابلة للدهن القائمة على الشوكولاتة |

| الأطعمة القابلة للدهن القائمة على الفاكهة |

| الأطعمة القابلة للدهن القائمة على المكسرات والبذور |

| أطعمة الألبان والجبن القابلة للدهن |

| أنواع منتجات أخرى |

| التقليدي |

| العضوي |

| البرطمانات |

| الأوعية |

| الأكياس/الحقائب |

| أخرى |

| المتاجر الكبرى/المتاجر الضخمة |

| متاجر الراحة |

| متاجر التجارة الإلكترونية |

| قنوات توزيع أخرى |

| حسب نوع المنتج | العسل |

| الأطعمة القابلة للدهن القائمة على الشوكولاتة | |

| الأطعمة القابلة للدهن القائمة على الفاكهة | |

| الأطعمة القابلة للدهن القائمة على المكسرات والبذور | |

| أطعمة الألبان والجبن القابلة للدهن | |

| أنواع منتجات أخرى | |

| حسب الطبيعة | التقليدي |

| العضوي | |

| حسب نوع التعبئة | البرطمانات |

| الأوعية | |

| الأكياس/الحقائب | |

| أخرى | |

| حسب قناة التوزيع | المتاجر الكبرى/المتاجر الضخمة |

| متاجر الراحة | |

| متاجر التجارة الإلكترونية | |

| قنوات توزيع أخرى |

الأسئلة الرئيسية المجاب عليها في التقرير

ما القيمة الحالية لسوق الأطعمة القابلة للدهن في المملكة المتحدة؟

سوق الأطعمة القابلة للدهن في المملكة المتحدة مُقدر بـ 1.10 مليار دولار أمريكي في 2025.

أي قطاع منتج ينمو أسرع حتى 2030؟

الأطعمة القابلة للدهن القائمة على المكسرات والبذور متوقع أن تسجل أعلى معدل نمو سنوي مركب بـ 6.81%، مدفوعة بمحتوى البروتين والجاذبية النباتية.

كم سرعة توسع التجارة الإلكترونية في هذه الفئة؟

القناة الإلكترونية متوقع أن ترتفع بمعدل نمو سنوي مركب قدره 9.78% من 2025-2030، الأسرع بين أشكال التوزيع.

أي شكل تعبئة متوقع أن يشهد مكاسب ملحوظة؟

الأكياس والحقائب يجب أن تتقدم بمعدل نمو سنوي مركب قدره 7.21% حيث المستهلكون يرغبون في التحكم بالحصة وراحة أثناء التنقل.

لماذا الأطعمة القابلة للدهن ذات العلامة الخاصة تكسب أرضاً؟

تجار التجزئة يرقون وصفات علاماتهم الخاصة والتعبئة مع إبقاء الأسعار منخفضة، مغرين المتسوقين الباحثين عن القيمة.

آخر تحديث للصفحة في: