حجم وحصة سوق الطاقة المتجددة في إندونيسيا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

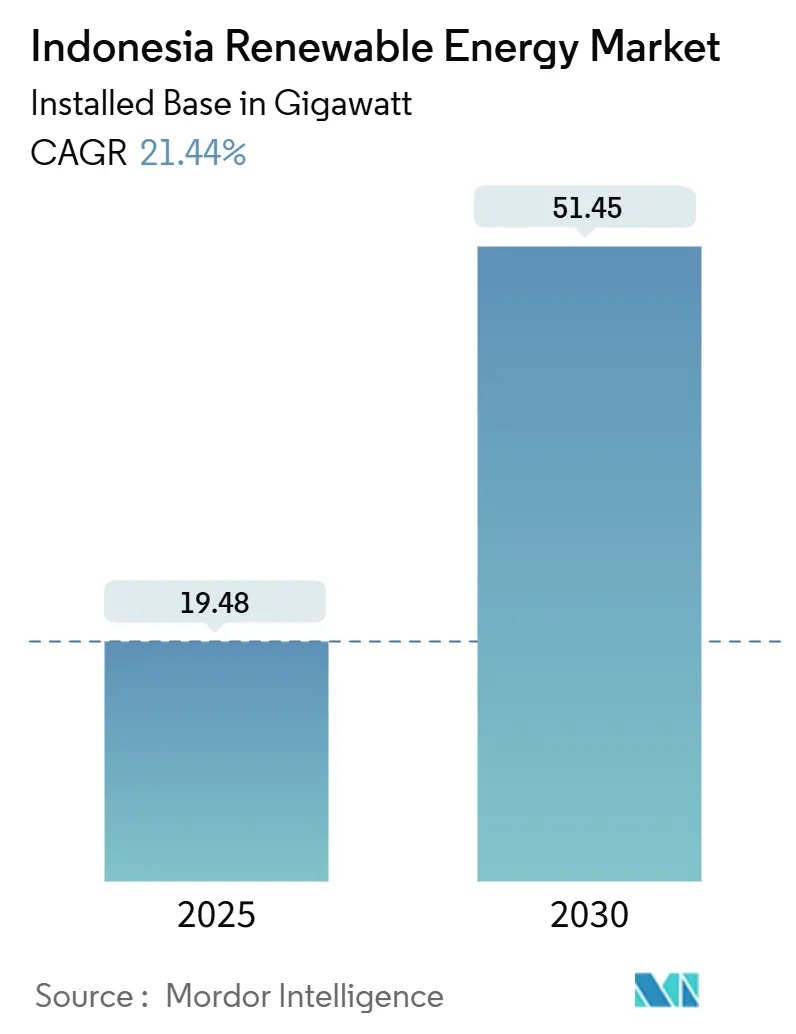

| حجم السوق (2025) | 19.48 جيجاوات |

| حجم السوق (2030) | 51.45 جيجاوات |

| معدل النمو (2025 - 2030) | 21.44% CAGR |

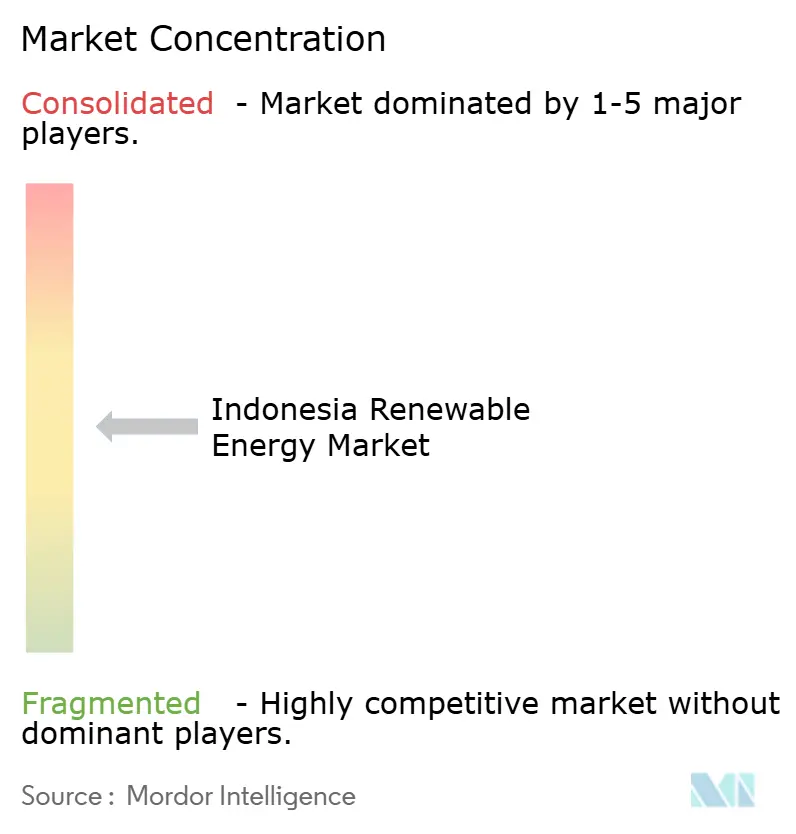

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطاقة المتجددة في إندونيسيا بواسطة Mordor Intelligence

من المتوقع أن ينمو حجم سوق الطاقة المتجددة في إندونيسيا من حيث القاعدة المركبة من 19.48 جيجاواط في عام 2025 إلى 51.45 جيجاواط بحلول عام 2030، بمعدل نمو سنوي مركب 21.44% خلال فترة التوقع (2025-2030).

تدفع الرياح السياسية القوية وانخفاض تكاليف التكنولوجيا وارتفاع الطلب من الشركات هذا الزخم بينما تحقق الحكومة التوازن بين أهداف المناخ والنمو الاقتصادي. إن تدشين الرئيس برابووو سوبيانتو في يناير 2025 لـ37 مشروعاً للكهرباء بقيمة 72 تريليون روبية إندونيسية (4.4 مليار دولار أمريكي) أكد الدعم الحكومي لترقيات الشبكة والقدرة الجديدة [1]PT PLN (Persero), "President Inaugurates 37 Electricity Projects," pln.co.id. لا تزال الطاقة المائية تقود مزيج التوليد، إلا أن الألواح الشمسية الكهروضوئية تسجل أسرع نمو مع تحسن اقتصاديات المشروع، ويتنوع منتجو الطاقة المستقلون بعيداً عن الأصول التقليدية. إن تدفقات التمويل المناخي، بما في ذلك شراكة الانتقال العادل للطاقة البالغة 20 مليار دولار، تخفف من قيود رؤوس الأموال، رغم أن فائض الفحم ونموذج المشتري الواحد لـPLN يستمران في إبطاء الاستثمار الخاص.

النقاط الرئيسية من التقرير

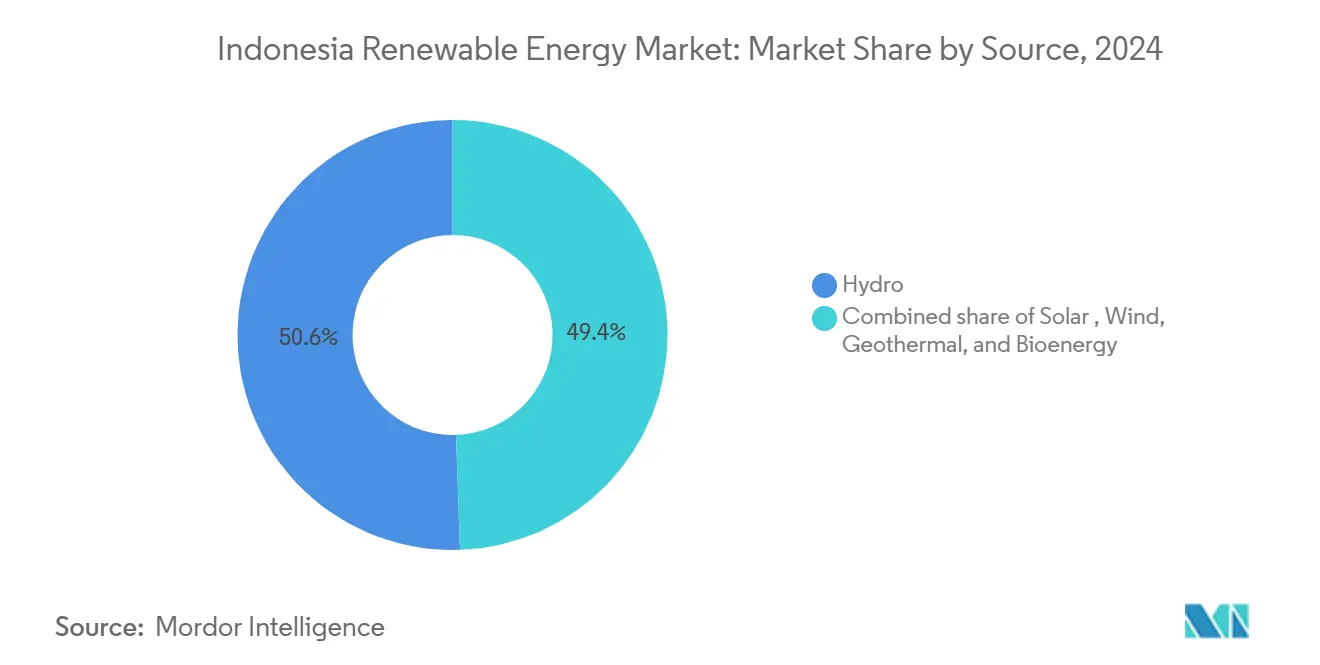

- حسب المصدر، استحوذت الطاقة المائية على 50.56% من حصة سوق الطاقة المتجددة الإندونيسي في عام 2024، بينما من المتوقع أن تتوسع الألواح الشمسية الكهروضوئية بمعدل نمو سنوي مركب 24% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المرافق على نطاق واسع على 61% من حجم سوق الطاقة المتجددة الإندونيسي في عام 2024؛ تنمو تركيبات الأسطح التجارية والصناعية بمعدل نمو سنوي مركب 22%.

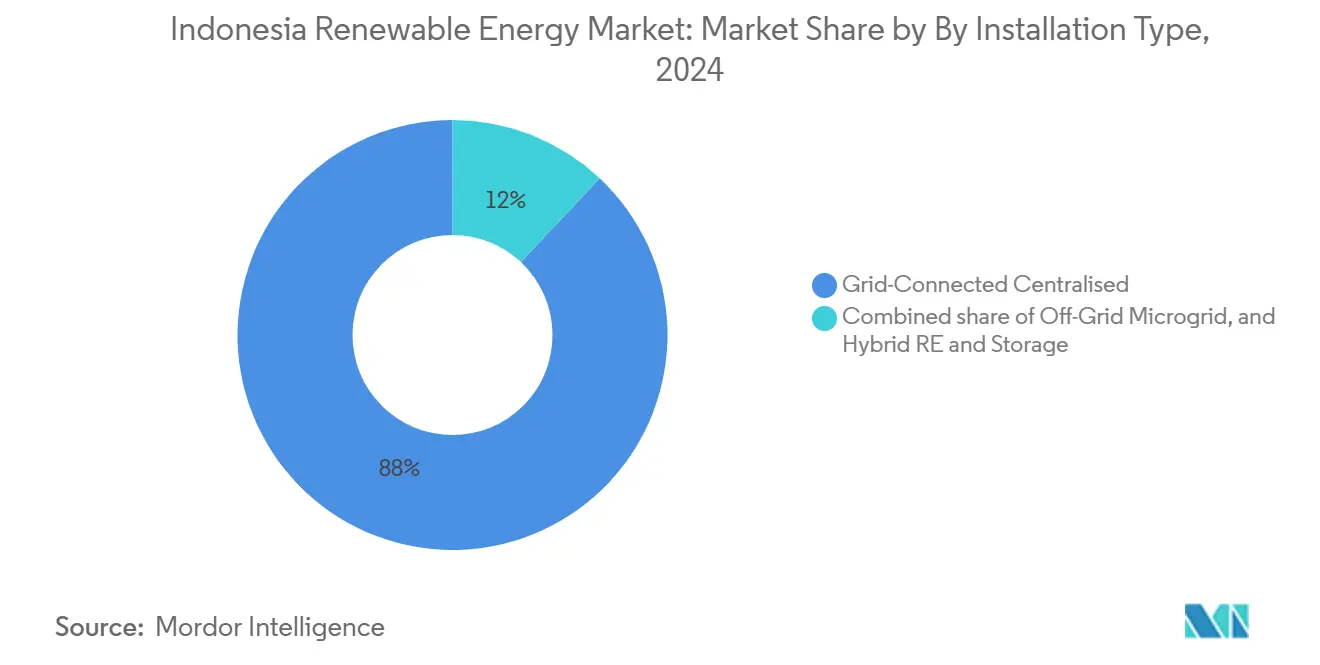

- حسب نوع التركيب، استحوذت الأنظمة المركزية المتصلة بالشبكة على 88% من حجم سوق الطاقة المتجددة الإندونيسي في عام 2024، بينما تتقدم الشبكات الصغيرة خارج الشبكة بمعدل نمو سنوي مركب 23%.

اتجاهات ورؤى سوق الطاقة المتجددة في إندونيسيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انخفاض تكلفة الكهرباء المعدلة للطاقة الشمسية والرياح | +3.2% | وطني، مع مكاسب مبكرة في جاوة-بالي، سومطرة | متوسط المدى (2-4 سنوات) |

| خط أنابيب RUPTL 2025-34 بقدرة 53 جيجاواط طاقة متجددة جديدة | +5.8% | وطني، بأولوية ربط الجزر الخارجية | طويل المدى (≥ 4 سنوات) |

| JETP وتدفقات التمويل المناخي متعددة الأطراف | +4.1% | وطني، متركز في مناطق انتقال الفحم | متوسط المدى (2-4 سنوات) |

| دفع خلط الوقود الحيوي الإجباري B40/B50 | +2.7% | وطني، أقوى في محاور النقل | قصير المدى (≤ سنتان) |

| مراكز البيانات وازدهار اتفاقيات شراء الطاقة من الشركات | +1.9% | ممر جاوة-بالي، يتوسع إلى باتام | قصير المدى (≤ سنتان) |

| الشبكات الصغيرة خارج الشبكة للكهرباء في الميل الأخير | +1.6% | شرق إندونيسيا، الجزر النائية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انخفاض تكلفة الكهرباء المعدلة للطاقة الشمسية والرياح

انخفضت متوسط تكاليف الطاقة الشمسية العالمية إلى 0.044 دولار أمريكي/كيلوواط ساعة في عام 2024 والرياح البرية إلى 0.033 دولار أمريكي/كيلوواط ساعة، متفوقة على معيار الفحم البالغ 0.065 دولار أمريكي/كيلوواط ساعة [2]International Renewable Energy Agency, "Renewable Power Generation Costs in 2024," irena.org. إن تخفيف إندونيسيا في أغسطس 2024 لقواعد المحتوى المحلي يسمح للمطورين باستيراد وحدات أرخص مع الاحتفاظ بالتجميع داخلياً، مما يسرع من خطوط أنابيب المشاريع. هذه الاقتصاديات تشحذ تركيز PLN على كبح تكاليف التوليد، خاصة وأن النفقات المتجنبة للوقود ومخاطر تسعير الكربون تميل اقتصاديات البناء الجديد نحو الطاقة المتجددة. النتيجة هي تحول مطرد في سوق الطاقة المتجددة الإندونيسي نحو الطاقة الشمسية والرياح لإضافات القدرة الجديدة. الإصلاحات التمويلية المستمرة تضخم هذا التكافؤ في التكاليف بتضييق العلاوة التي واجهها المطورون ذات مرة.

خط أنابيب RUPTL 2025-34 بقدرة 53 جيجاواط طاقة متجددة جديدة

تدعو خطة إمدادات الطاقة في إندونيسيا إلى 69.5 جيجاواط من القدرة الجديدة بحلول عام 2034، 76% منها طاقة متجددة أو تخزين، تتطلب استثماراً قدره 2,967 تريليون روبية إندونيسية (182.5 مليار دولار أمريكي) [3]Argus Media Correspondent, "Indonesia RUPTL 2025-34 Targets 53 GW of Renewables," argusmedia.com. من المتوقع أن تمول الشراكات الخاصة 73% من هذا الخط، مما يحول سوق الطاقة المتجددة الإندونيسي نحو تنويع تكنولوجي أعمق. تخصص الخارطة 17.1 جيجاواط طاقة شمسية، 7.2 جيجاواط رياح، و5.2 جيجاواط حرارة أرضية، متجاوزة هيمنة الطاقة المائية التاريخية وممكنة شبكة أكثر مرونة. وحدتان نوويتان مخططتان بقدرة 250 ميجاواط تؤكد سعياً طويل المدى لإمداد الحمولة الأساسية منخفض الكربون، بينما يوفر الهدف البالغ 41% للطاقة المتجددة لعام 2040 رؤية أوضح للمستثمرين.

JETP وتدفقات التمويل المناخي متعددة الأطراف

تقترن شراكة الانتقال العادل للطاقة البالغة 20 مليار دولار أمريكي الديون التساهلية بالدعم السياسي لتسريع تقاعد الفحم ونشر الطاقة المتجددة. استثمارات النرويج البالغة 25 مليون دولار أمريكي والمملكة المتحدة 5 ملايين دولار أمريكي في مطور الطاقة الشمسية Xurya شكلت أول صرف للأسهم في عام 2024، مما يؤكد ثقة المستثمر. عززت فرنسا والاتحاد الأوروبي الزخم بإطلاق مرفق انتقال الطاقة الإندونيسي بقيمة 14.7 مليون يورو في فبراير 2025. هذه التدفقات تفتح رأس مال أقل تكلفة، تقلل علاوات مخاطر المشاريع، وتوسع المشاركة في سوق الطاقة المتجددة الإندونيسي، خاصة في المقاطعات التي تصارع مع إلغاء محطات الفحم تدريجياً.

دفع خلط الوقود الحيوي الإجباري B40/B50

طرحت إندونيسيا تفويضاً للديزل الحيوي B40 في يناير 2025، بتخصيص 15.6 مليون كيلولتر للسنة ومستهدفة توفير 147.5 تريليون روبية إندونيسية (9.1 مليار دولار أمريكي) من الواردات. تقلل السياسة انبعاثات قطاع النقل بـ41.46 مليون طن من ثاني أكسيد الكربون وتحفز الطلب على زيت النخيل، الذي يتطلب كهرباء متجددة لمرافق المعالجة. التحول المجدول إلى B50 بحلول عام 2026 سيعمق هذا الربط، مدمجاً فرص استهلاك جديدة في سوق الطاقة المتجددة الإندونيسي للكتلة الحيوية والغاز الحيوي والأصول الشمسية أو الرياح الداعمة التي تشغل سلاسل التوريد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فائض الفحم واتفاقيات شراء الطاقة الإجبارية التشغيل | -2.8% | نظام جاوة-بالي، شبكة سومطرة | متوسط المدى (2-4 سنوات) |

| ارتفاع تكلفة رأس المال مقابل نظراء آسيان | -1.9% | وطني، يؤثر على جميع تمويل المشاريع | قصير المدى (≤ سنتان) |

| احتكار المشتري الواحد PLN يحد من المنافسة | -1.4% | وطني، يقيد آليات السوق | طويل المدى (≥ 4 سنوات) |

| نزاعات استحواذ الأراضي في مواقع الرياح/المائية | -1.1% | الجزر الخارجية، الأراضي الأصلية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

فائض الفحم واتفاقيات شراء الطاقة الإجبارية التشغيل

تلزم اتفاقيات شراء الطاقة التقليدية للفحم PLN بدفع رسوم القدرة حتى عندما تكون المحطات عاطلة، مكلفة المرفق أكثر من 8 مليار دولار أمريكي سنوياً [4]IEEFA Analysts, "Coal Over-Capacity and Must-Run Clauses," ieefa.org. هذه البنود الإجبارية التشغيل تزاحم شراء الطاقة المتجددة الأرخص، محدودة الإضافات قصيرة المدى رغم الاقتصاديات المواتية. من المقرر أن يخف القفل الهيكلي للفحم فقط عندما تؤمن خطط التقاعد المبكر تحت آلية انتقال الطاقة التمويل وتعيد التفاوض على العقود، لكن الجدول الزمني يبقى غير مؤكد ويستمر في تهدئة النمو في سوق الطاقة المتجددة الإندونيسي.

ارتفاع تكلفة رأس المال مقابل نظراء آسيان

يستشهد المطورون بعلاوات مخاطر أعلى مرتبطة بتقلبات العملة وعدم اليقين التنظيمي، مما يرفع متوسط التكلفة المرجحة لرأس المال مقارنة بالنظراء الإقليميين. توفر اللائحة 5/2025 ضمانات سيادية على إخفاقات دفع PLN، إلا أن إصلاحات أسواق رأس المال الأعمق لا تزال مطلوبة. السندات الخضراء ومركبات التمويل المختلط تسد الفجوة تدريجياً، لكن اقتصاديات المشاريع قريبة المدى تبقى حساسة لتقلبات أسعار الفائدة، مما يثبط بعض قرارات الاستثمار في صناعة الطاقة المتجددة الإندونيسية.

تحليل القطاعات

حسب المصدر: الطاقة الشمسية تصعد بينما تحتفظ المائية بالحجم

احتفظت الطاقة المائية بـ50.56% من حصة سوق الطاقة المتجددة الإندونيسي في عام 2024 بناء على الأصول النهرية الواسعة وشبكات السدود الناضجة. مشروع باتانغ تورو بقدرة 510 ميجاواط وسدود تقليدية أخرى تحافظ على إنتاج خط الأساس عالياً، مرسية موثوقية الشبكة. بالتوازي، محطة سيراتا الشمسية العائمة بقدرة 145 ميجاواط تيار متردد توضح كيف يستخدم المطورون الخزانات لتركيب الألواح الكهروضوئية على نطاق واسع دون بصمات أراضي جديدة.

الألواح الشمسية الكهروضوئية هي محرك النمو المتنازع عليه، مضاعفة بـ24% حتى عام 2030 مع انخفاض أسعار الوحدات واكتساب سياسات الأسطح زخماً. المشاريع العائمة والمثبتة على الأرض تمهد الطريق نحو هدف 17.1 جيجاواط في RUPTL 2025-34. تحتفظ الحرارة الأرضية بمسار متخصص لكن مرن، مدعومة بتوسع Star Energy بقيمة 346 مليون دولار أمريكي التي ستضيف 102.6 ميجاواط عبر سالاك وويانغ ويندو. تتحسن توقعات الرياح على طول ساحل سولاوسي وشرق نوسا تينغارا، رغم أن نزاعات استحواذ الأراضي تثقل الجداول الزمنية. مجتمعة، هذه التحولات تحافظ على حجم سوق الطاقة المتجددة الإندونيسي على مساره السريع بينما توسع المزيج بعيداً عن تركز الطاقة المائية.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: الطلب من الشركات يعيد تشكيل المشتريات

سيطر منتجو الطاقة المستقلون على 61% من سوق الطاقة المتجددة الإندونيسي 2024، موقعين صفقات استهلاك طويلة المدى مع PLN. هيمنتهم مختبرة بينما يصعد المشترون التجاريون والصناعيون المشتريات المباشرة، مع أنظمة الأسطح وما وراء العداد تتوسع بمعدل نمو سنوي مركب 22%. قاد مشغلو مراكز البيانات الاعتماد المبكر بالإصرار على إلكترونات نظيفة قابلة للتتبع، اتجاه ينتشر الآن إلى مجموعات التصنيع واللوجستيات في جاوة-بالي.

تستجيب المرافق بإطلاق منتجات الطاقة الخضراء كخدمة التي تقدم طاقة مدعومة بالشهادات دون نفقات رأسمالية مقدمة، بينما فتحت لوائح جديدة طرقاً لاتفاقيات شراء الطاقة المباشرة من الشركات. يبقى الطلب السكني أصغر لكن يستفيد من خطط القروض الصغيرة التي تقلل حواجز الدخول. هذه التطورات تدمج خيار العملاء في سوق الطاقة المتجددة الإندونيسي، متآكلة تدريجياً قبضة احتكار PLN ومحفزة ابتكار الخدمات.

حسب نوع التركيب: الشبكات الصغيرة تفتح النمو النائي

مثلت المحطات المركزية المتصلة بالشبكة 88% من التركيبات في عام 2024، عاكسة اقتصاديات الحجم وسهولة الوصول للتمويل. إلا أن الشبكات الصغيرة خارج الشبكة تنمو بمعدل نمو سنوي مركب 23%، خادمة الجزر حيث تمديد الشبكة الرئيسية سيكلف أكثر من 10,000 دولار أمريكي لكل اتصال. مشروع ACCESS التابع لبرنامج الأمم المتحدة الإنمائي قدم 1.1 ميجاواط عبر 22 قرية، مصدقاً النماذج المملوكة للمجتمع مع أحمال الاستخدام الإنتاجي التي ترفع الدخل المحلي.

انخفضت تكاليف البطاريات بشدة، مسمحة لأنظمة الطاقة الشمسية الهجينة مع التخزين مثل مرفق PLTS IKN بقدرة 50 ميجاواط في كاليمانتان بتوفير موثوقية طاقة على مدار الساعة. التصاميم الموحدة والتمويل المجمع يقللان التكاليف لكل كيلوواط، مما يجعل الشبكات الصغيرة محورية لاستراتيجية الميل الأخير في إندونيسيا. البصمة المتنامية للشبكات الصغيرة توسع سوق الطاقة المتجددة الإندونيسي بينما تقلم الاعتماد على الديزل في المقاطعات النائية.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

تحتفظ جاوة-بالي بأكبر قاعدة مركبة لأنها تحتسب معظم الحمولة الوطنية وتستضيف أصول نقل قوية. برامج أسطح الشركات ومجموعات مراكز البيانات وتفويضات الاستدامة الصارمة تحفز أسرع نمو إضافي. تراث سومطرة من خزانات الحرارة الأرضية ومصانع زيت النخيل يدعم إضافات قدرة مطردة، مساعدة بخطة بنك الاستثمار الآسيوي للبنية التحتية بقيمة 500 مليون دولار لتعزيز عمودها الفقري للتوزيع.

كاليمانتان هي عرض أخضر حيث تمد PLTS IKN بقدرة 50 ميجاواط العاصمة الناشئة، واضعة معايير لمعايير المباني الخضراء وممرات النقل عديمة الانبعاثات. تستهدف المقاطعة حصة متجددة 12.39% بحلول عام 2025 و28.72% بحلول عام 2050، مشيرة للنية رغم استخراج الفحم المتزامن. مجموعات الجزر الشرقية، خاصة مالوكو وبابوا، تعتمد على الشبكات الصغيرة والطاقة المائية الصغيرة، منسجمة مع برامج الكهرباء الريفية الممولة من المانحين. هذه التقدمات الإقليمية تعزز الشمولية داخل سوق الطاقة المتجددة الإندونيسي وتنوع مخاطر الموارد بعيداً عن أي شبكة جزيرة واحدة.

المشهد التنافسي

السوق يبقى مركزاً بشكل معتدل. تستخدم PLN النفوذ القانوني للمشتري الواحد، إلا أن الشركات الخاصة توسع وجودها عبر التقنيات المتخصصة واللعب عبر الحدود. Star Energy Geothermal، على سبيل المثال، تخصص 346 مليون دولار أمريكي لـ102.6 ميجاواط من التحديثات وتستفيد من SLB للتحليلات تحت السطحية، هادفة لتقليل مخاطر الحفر. استحواذ Pertamina New & Renewable Energy بقيمة 115 مليون دولار أمريكي على حصة 20% في Citicore Renewable Energy Corporation في الفلبين يظهر اللاعبين المرتبطين بالدولة يعبرون الحدود لتوسيع الحجم ومنحنيات التعلم.

التمايز الاستراتيجي يتحول من عروض كيلوواط-ساعة خالصة إلى حلول متكاملة رأسياً مثل المشاريع الهجينة وتجارب الهيدروجين وإضافات تخزين الطاقة. إطلاق PLN لـ21 محطة هيدروجين أخضر بإجمالي إنتاج سنوي 199 طن يؤكد طموح الريادة ويحوط ضد احتياجات إزالة الكربون المستقبلية للأمونيا والصلب. تتركز الشركات الناشئة على هندسة الأسطح وبرمجيات استجابة الطلب وتداول شهادات الطاقة المتجددة، مبذرة مجمعات ربح جديدة في سوق الطاقة المتجددة الإندونيسي. التوحيد متوقع بينما يسعى المطورون الصغار لعمق رأس المال واليقين التنظيمي، مشيراً لميل تدريجي نحو كيانات أقل وأفضل رسملة.

قادة صناعة الطاقة المتجددة في إندونيسيا

-

PLN Renewables

-

Pertamina Geothermal Energy

-

Star Energy Geothermal

-

Medco Power Indonesia

-

Canadian Solar

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: استحوذت Pertamina NRE على 20% من Citicore Renewable Energy Corp مقابل 115 مليون دولار أمريكي، مما يشكل استثمارها الخارجي الأول.

- يناير 2025: نفذت إندونيسيا تفويض ديزل حيوي B40 بتخصيص 15.6 مليون كيلولتر، مستهدفة 147.5 تريليون روبية إندونيسية (9.1 مليار دولار أمريكي) من توفيرات الاستيراد.

- يناير 2025: دشن الرئيس برابووو سوبيانتو 37 مشروعاً للكهرباء بقيمة 72 تريليون روبية إندونيسية (4.4 مليار دولار أمريكي) وقدرة 3,222.75 ميجاواط عبر 18 مقاطعة.

- يناير 2025: وقعت سوميتومو تمويلاً لمضاعفة إنتاج موارا لابو الحراري الأرضي إلى 170 ميجاواط بحلول عام 2027.

نطاق تقرير سوق الطاقة المتجددة في إندونيسيا

الطاقة المتجددة هي الطاقة المستمدة من المصادر الطبيعية التي تعاد شحنها بمعدل أعلى مما يتم استهلاكها، مما ينتج انبعاثات كربونية أقل بكثير من حرق الوقود الأحفوري. لدى الهند إمكانية نمو هائلة في الطاقة المتجددة، والتي يمكن للأهداف الطموحة والاستثمارات المتزايدة إطلاقها.

سوق الطاقة المتجددة في إندونيسيا مقسم حسب المصدر. حسب المصدر، السوق مقسم إلى الرياح والطاقة الشمسية والمائية والطاقة الحيوية ومصادر أخرى. لكل قطاع، تم عمل حجم السوق والتوقعات على أساس القدرة المركبة.

| الطاقة الشمسية |

| الرياح |

| المائية |

| الحرارة الأرضية |

| الطاقة الحيوية |

| على نطاق المرافق |

| التجاري والصناعي |

| السكني |

| المركزية المتصلة بالشبكة |

| الشبكة الصغيرة خارج الشبكة |

| الطاقة المتجددة الهجينة والتخزين |

| حسب المصدر | الطاقة الشمسية |

| الرياح | |

| المائية | |

| الحرارة الأرضية | |

| الطاقة الحيوية | |

| حسب المستخدم النهائي | على نطاق المرافق |

| التجاري والصناعي | |

| السكني | |

| حسب نوع التركيب | المركزية المتصلة بالشبكة |

| الشبكة الصغيرة خارج الشبكة | |

| الطاقة المتجددة الهجينة والتخزين |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الطاقة المتجددة في إندونيسيا؟

السوق يصل إجمالي 19.48 جيجاواط في عام 2025 ومن المتوقع أن يصل إلى 51.45 جيجاواط بحلول عام 2030.

أي تقنية تنمو بأسرع وتيرة؟

تقود الألواح الشمسية الكهروضوئية بمعدل نمو سنوي مركب 24% حتى عام 2030، مدفوعة بانخفاض أسعار الوحدات والسياسات الداعمة.

ما مدى هيمنة الطاقة المائية اليوم؟

لا تزال الطاقة المائية تستحوذ على 42% من حصة سوق الطاقة المتجددة في إندونيسيا في عام 2024 لكنها تخسر الأرض تدريجياً للتقنيات الأحدث.

لماذا اتفاقيات شراء الطاقة من الشركات مهمة؟

اتفاقيات شراء الطاقة الموقعة مباشرة مع الشركات توفر إيرادات مستقرة طويلة المدى، مما يفتح التمويل لمشاريع الطاقة المتجددة الجديدة وينوع المشتريات بعيداً عن PLN.

ما هو دور شراكة الانتقال العادل للطاقة؟

JETP تحشد 20 مليار دولار أمريكي في رأس المال التساهلي لتقاعد محطات الفحم مبكراً وتوسيع نشر الطاقة المتجددة، مما يقلل تكاليف التمويل الإجمالية.

ما مدى سرعة توسع الشبكات الصغيرة خارج الشبكة؟

تتقدم الشبكات الصغيرة خارج الشبكة بمعدل نمو سنوي مركب 23% بينما تقدم كهرباء فعالة التكلفة للجزر النائية التي تكلف باهظة للوصول إليها عبر الشبكة الرئيسية.

آخر تحديث للصفحة في: