حجم وحصة سوق الطاقة المتجددة في الهند

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 241.20 جيجاوات |

| حجم السوق (2030) | 486 جيجاوات |

| معدل النمو (2025 - 2030) | 16.10% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطاقة المتجددة في الهند من قبل مورودور إنتليجنس

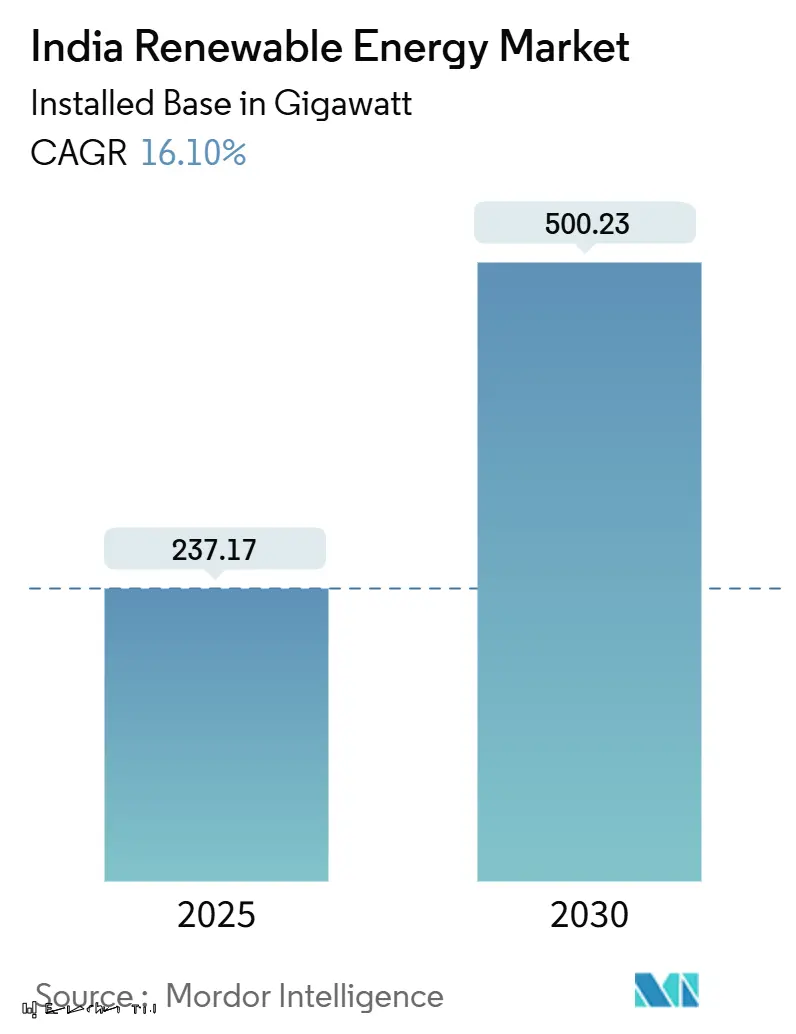

حجم سوق الطاقة المتجددة في الهند من حيث القاعدة المركبة من المتوقع أن ينمو من 237.17 جيجاواط في عام 2025 إلى 500.23 جيجاواط بحلول عام 2030، بمعدل نمو سنوي مركب 16.10% خلال فترة التوقعات (2025-2030).

انخفاض تكاليف التكنولوجيا، والمزادات العدوانية، والأدوات السياسية مثل PM-KUSUM ومخطط الحوافز المرتبط بالإنتاج (PLI) خلقت دورة تعزيز ذاتي للحجم وخفض التكاليف. الهيمنة المتوسعة للطاقة الشمسية، وارتفاع المشتريات التجارية والصناعية، وتوسع قائمة المناقصات الهجينة مع التخزين تعيد تعريف الديناميكيات التنافسية وتحفز تدفقات رؤوس أموال قياسية. في الوقت نفسه، تهدد اختناقات الشبكة وتأخيرات مدفوعات شركات توزيع الكهرباء والتعرض للمعادن الحيوية بتخفيف الزخم إذا لم يتم حلها. ومع ذلك، تواصل سوق الطاقة المتجددة في الهند إظهار ثقة قوية من المستثمرين، مدعومة بالتزامات جديدة بقيمة 86 مليار دولار أمريكي أُعلنت في القمم الأخيرة [1]مكتب معلومات الصحافة، "الهند تضيف 29.5 جيجاواط من قدرة الطاقة المتجددة في السنة المالية 2025،" pib.gov.in.

النقاط الرئيسية للتقرير

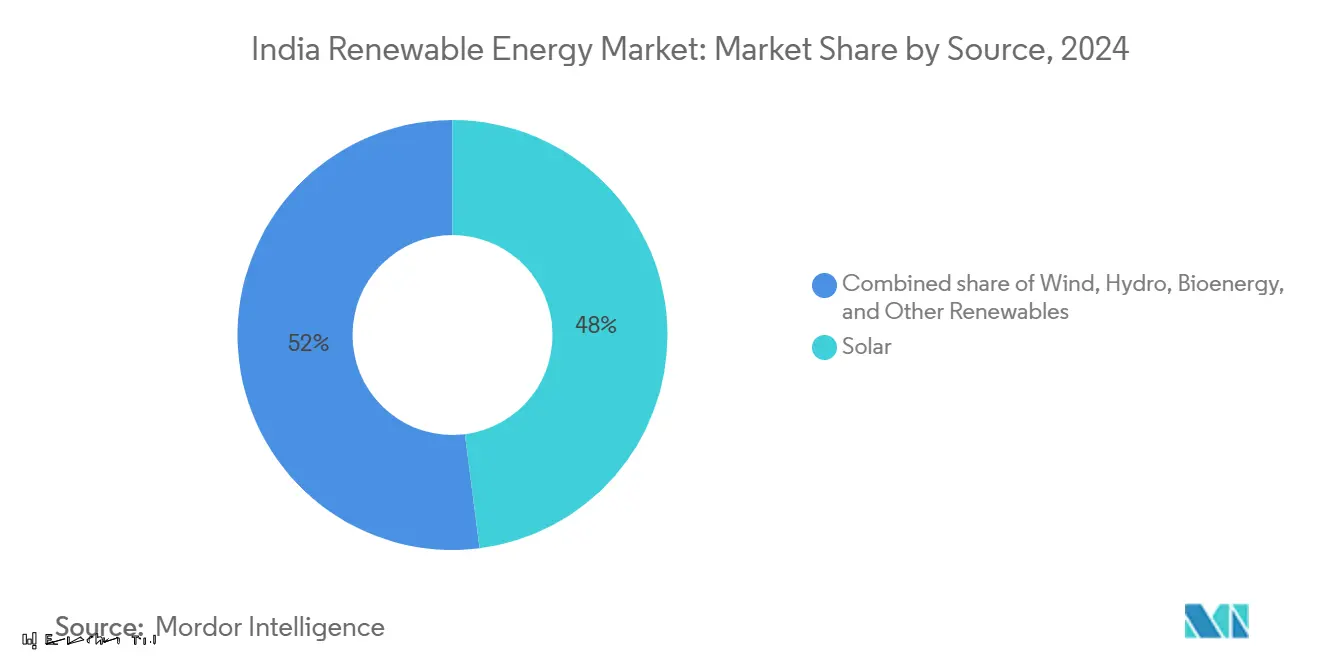

- حسب المصدر، استحوذت الطاقة الشمسية على 48% من حصة سوق الطاقة المتجددة في الهند في عام 2024، بينما سجلت أيضاً أسرع معدل نمو سنوي مركب 17% حتى عام 2030.

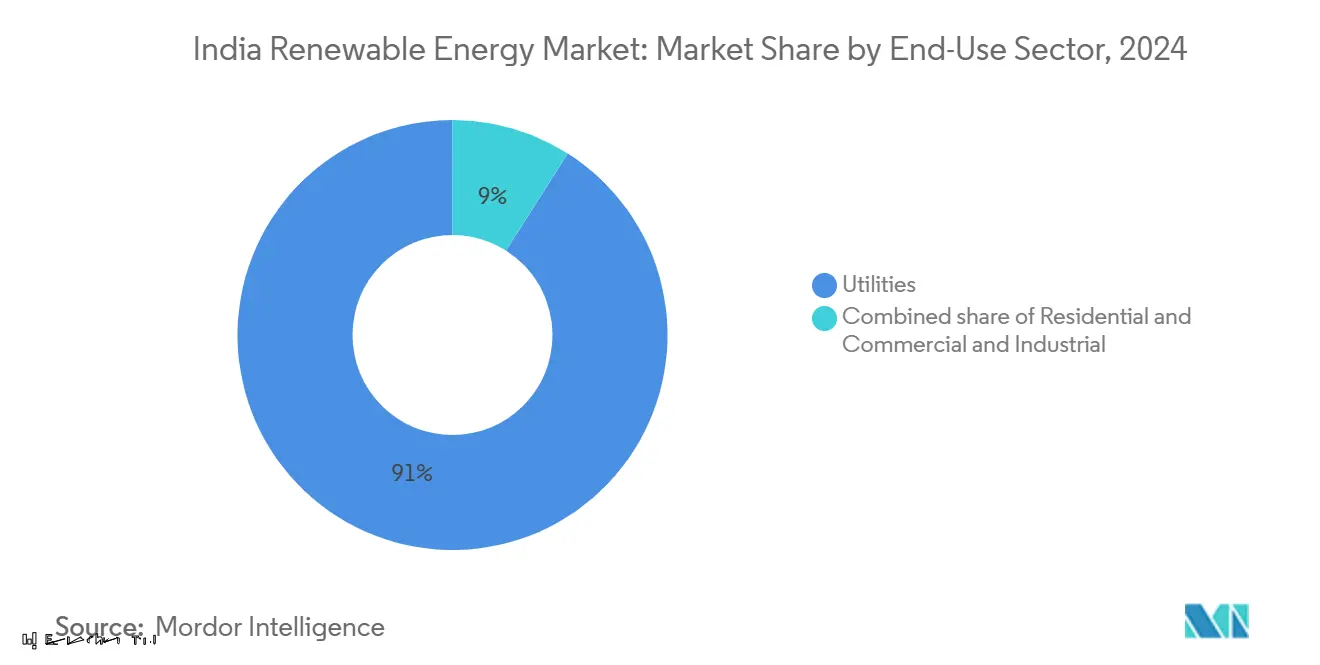

- حسب الاستخدام النهائي، نما القطاع التجاري والصناعي بمعدل نمو سنوي مركب 18%، متفوقاً على حصة إيرادات قطاع المرافق البالغة 91% في عام 2024.

- حسب الشركة، احتفظت أداني الخضراء وNTPC وريينيو باور مجتمعة بحصة رئيسية من القدرة المركبة في عام 2024.

اتجاهات ورؤى سوق الطاقة المتجددة في الهند

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| انخفاض التكلفة المستوية للطاقة للطاقة الشمسية الكهروضوئية والرياح | +3.2% | وطني، مع مكاسب مبكرة في راجاستان وغوجارات وتاميل نادو | متوسط المدى (2-4 سنوات) |

| مزادات الطاقة المتجددة العدوانية على المستويين المركزي ومستوى الولاية | +2.8% | وطني، مركز في الولايات عالية الموارد | قصير المدى (≤ سنتان) |

| التزامات شراء الطاقة المتجددة وإنفاذ شهادات توفير الطاقة | +2.1% | وطني، مع امتثال أقوى في الولايات التقدمية | متوسط المدى (2-4 سنوات) |

| ارتفاع في اتفاقيات شراء الطاقة الخضراء من المشترين التجاريين والصناعيين | +2.5% | المراكز الحضرية، الممرات الصناعية | قصير المدى (≤ سنتان) |

| حوافز مرتبطة بالإنتاج تعزز التصنيع المحلي | +1.9% | مراكز التصنيع في غوجارات وتاميل نادو وراجاستان | طويل المدى (≥ 4 سنوات) |

| هيكل المناقصات الهجينة + التخزين يقلل من مخاطر الحد | +1.7% | الولايات عالية اختراق الطاقة المتجددة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انخفاض التكلفة المستوية للطاقة للطاقة الشمسية الكهروضوئية والرياح

تحققت تعريفات شمسية قياسية بقيمة 2.51 روبية هندية/كيلوواط ساعة على خلفية إنتاج الوحدات المدعومة بحوافز مرتبطة بالإنتاج ومكاسب التكنولوجيا، مما قلل الاعتماد على الواردات من 90% في عام 2020 إلى أقل من 60% في عام 2025. مسار تكلفة الرياح مماثل، وإن كان أبطأ، إلا أن إمكانات إعادة التشغيل البالغة 25.4 جيجاواط للتوربينات دون 2 ميجاواط تقدم تحسيناً إضافياً للتكلفة. اندماج منحنيات تكلفة الطاقة الشمسية والرياح والفحم وصل إلى نقطة تحول حيث أصبحت إضافات الطاقة المتجددة الآن الخيار الافتراضي للقدرة الجديدة.

مزادات الطاقة المتجددة العدوانية على المستويين المركزي ومستوى الولاية

أصدرت مؤسسة الطاقة الشمسية الهندية (SECI) والوكالات الحكومية 7.6 جيجاواط من المناقصات في النصف الأول من عام 2024، بزيادة 191% على أساس سنوي، بينما تتطلب هياكل العطاءات المتطورة الآن التخزين والمحتوى المحلي لتعزيز تكامل الشبكة [2]مؤسسة الطاقة الشمسية الهندية، "وثائق العطاءات ونتائج المزادات،" seci.co.in. وضوح 132.7 جيجاواط من المشاريع حتى عام 2026 يمنح المطورين الثقة لتوسيع خطوط التصنيع والمشاريع.

التزامات شراء الطاقة المتجددة وإنفاذ شهادات توفير الطاقة

التزام شراء الطاقة المتجددة بنسبة 43% لعام 2030 يرسي الطلب، إلا أن الامتثال غير المتكافئ للولايات يشير إلى مجال لتشديد السياسة. قواعد تداول الكربون الجديدة المقرر وضعها في عام 2026 من المتوقع أن تخلق طلباً موازياً على شهادات الطاقة النظيفة.

ارتفاع في اتفاقيات شراء الطاقة الخضراء من المشترين التجاريين والصناعيين

مشتريات الطاقة المتجددة التجارية والصناعية تشهد ازدهاراً حيث تنظر الشركات للطاقة النظيفة كتحوط من التكلفة ورافعة للاستدامة. شركة فورث بارتنر إنرجي، على سبيل المثال، جمعت 275 مليون دولار أمريكي لتوصيل 3.5 جيجاواط للعملاء العالميين مثل وولمارت ويونيليفر. قواعد الوصول المفتوح المبسطة وأطر اتفاقيات شراء الطاقة الافتراضية القادمة ستزيد من تسريع الامتصاص.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| الضغط المالي لشركات توزيع الكهرباء وتأخيرات الدفع | -2.1% | وطني، حاد في الولايات عالية الإعانات | قصير المدى (≤ سنتان) |

| اختناقات الاستحواذ على الأراضي وحق المرور | -1.8% | الولايات كثيفة السكان، المناطق الزراعية | متوسط المدى (2-4 سنوات) |

| التعرض لسلسلة إمداد المعادن الحيوية | -1.5% | وطني، المناطق المعتمدة على التصنيع | طويل المدى (≥ 4 سنوات) |

| ارتفاع انقطاع النهار واختناق الشبكة | -1.2% | الولايات عالية اختراق الطاقة المتجددة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الضغط المالي لشركات توزيع الكهرباء وتأخيرات الدفع

خسائر التوزيع فوق 20% في عدة ولايات تواصل تآكل سيولة شركات توزيع الكهرباء، مما يؤخر المدفوعات ويثبط المشاريع الجديدة رغم آليات ضمان الدفع [4]دائرة السياسات، "مراجعة الصحة المالية لشركات توزيع الكهرباء،" policycircle.org. الإصلاحات الهيكلية في وضع التعريفات وترشيد الإعانات تبقى ضرورية.

اختناقات الاستحواذ على الأراضي وحق المرور

المنافسة مع الزراعة ومناطق الحفظ تبطئ الجداول الزمنية للمشاريع. توجيهات المحكمة العليا بشأن موائل الحبارى الهندية الكبرى أدت في البداية إلى تعطيل مشاريع راجاستان وغوجارات قبل أن تستعيد المبادئ التوجيهية المنقحة الوضوح.

تحليل القطاعات

حسب المصدر: هيمنة الطاقة الشمسية تسرع التحول التصنيعي

وقفت القدرة الشمسية عند 114 جيجاواط في عام 2024، ممثلة 48% من سوق الطاقة المتجددة في الهند. معدل النمو السنوي المركب للطاقة الشمسية البالغ 17% حتى عام 2030 من المتوقع أن يرفع حجم سوق الطاقة المتجددة في الهند للطاقة الشمسية وحدها إلى 254 جيجاواط. إنتاج الوحدات المحلية ارتفع من 10 جيجاواط في عام 2021 إلى 77.2 جيجاواط في عام 2024 بعد مخصصات الحوافز المرتبطة بالإنتاج، بينما تبقى الرياح مستقرة عند 47.36 جيجاواط، إلا أنها تواجه متطلبات إعادة تشغيل للمشاريع المتقادمة. الطاقة المائية تساهم بـ 51.99 جيجاواط والكتلة الحيوية 11.32 جيجاواط، مقدمة دعم الحمولة الأساسية. قاعدة الخلايا المحلية الإلزامية من أبريل 2026 ستتطلب توسعاً مضاعفاً عدة مرات للقدرة الحالية للخلايا البالغة 7.6 جيجاواط. غوجارات تستضيف 45% من الوحدات و52% من خطوط الخلايا، مما يعزز عنقوداً لسلسلة الإمداد يقلل تكاليف اللوجستيات وأوقات التصدير.

ارتفاع صادرات الطاقة الشمسية إلى 3 جيجاواط في السنة المالية 2023، بشكل رئيسي إلى الولايات المتحدة، يؤكد التنافسية العالمية المتزايدة. مطورو الرياح يسعون إلى توربينات أكبر لاستبدال 25 جيجاواط من الوحدات دون 2 ميجاواط، بينما تفوز محطات الطاقة الشمسية-الرياح-التخزين الهجينة بالمناقصات التي تتطلب ملفات تشغيل على مدار الساعة. تقنيات الطاقة الحرارية الأرضية والمدية تبقى ناشئة لكنها تستفيد من منح البحث والتطوير الداعمة.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قطاع الاستخدام النهائي: المشتريات المؤسسية تعيد تشكيل ديناميكيات السوق

معدل النمو السنوي المركب للقطاع التجاري والصناعي البالغ 18% يفوق بكثير سوق الطاقة المتجددة في الهند الأوسع، مما يعكس الشهية المؤسسية المتزايدة للتحوطات طويلة الأجل للطاقة النظيفة. مولدات المرافق لا تزال تحتفظ بحصة سوقية 91%، إلا أنها تواجه ضغطاً من المشتريات المؤسسية المباشرة والتوليد الموزع. المزارعون تحت PM-KUSUM يمكنهم كسب 65,000 روبية هندية لكل فدان سنوياً من تأجير الأراضي للطاقة الشمسية، مما يواءم دخل الزراعة مع نمو الطاقة. الامتصاص السكني، المستهدف عند 40 جيجاواط من الطاقة الشمسية على الأسطح بحلول عام 2026 تحت PM سوريا غار، يبقى متواضعاً لكنه مدعوم بإعانات أعلى وترخيص مبسط.

اتفاقية جوجل طويلة الأجل مع مشروع خافدا لأداني الخضراء تسلط الضوء على التحول نحو مشاريع المرافق واسعة النطاق التي تخدم مشترين مؤسسيين واحدين. اتفاقيات شراء الطاقة الافتراضية التي اقترحتها الحكومة تهدف إلى توسيع خيارات الاستهلاك عبر ولايات متعددة دون قيود النقل المادي.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

راجاستان تقود سوق الطاقة المتجددة في الهند بـ 29.98 جيجاواط مركبة في عام 2024، تليها غوجارات بـ 29.52 جيجاواط، وتاميل نادو بـ 23.70 جيجاواط، وكارناتاكا بـ 22.37 جيجاواط. مجتمعة، هذه الولايات الأربع تحتفظ بأكثر من نصف القدرة الوطنية. التركز يعزز اقتصادات الحجم ويجهد الممرات الموجودة، مما يستدعي خارطة طريق تطوير الشبكة بقيمة 500 مليار دولار أمريكي للسنة المالية 2050 [3]فايننشال إكسبرس، "الحاجة لاستثمار شبكة بـ 500 مليار دولار أمريكي،" financialexpress.com.

كارناتاكا وغوجارات تحتلان أعلى مرتبة في جاهزية انتقال الطاقة، موازنتان التوليد المتغير العالي مع الشبكات المستقرة، بينما تبقى أوتار براديش والبنغال الغربية مهيمنة الوقود الأحفوري. حجم سوق الطاقة المتجددة في الهند للمراكز الناشئة مثل مادهيا براديش مقرر للتسارع حيث تخصص NTPC روبيتين لاخ كرور لأصول الطاقة الشمسية والرياح والطاقة المائية المضخة الجديدة.

ولايات الشمال الشرقي تتلقى 50% منح رأسمالية للطاقة المتجددة لموازنة التكاليف المرتبطة بالتضاريس، إلا أن العوائق اللوجستية تحد من النشر. تركز التصنيع في غوجارات وتاميل نادو وراجاستان يبسط سلاسل الإمداد لكنه يخلق مخاطر إقليمية؛ واضعو السياسات يستكشفون حوافز لمصانع جديدة في وسط وشرق الهند. حدائق الطاقة المتجددة فائقة الضخامة المخططة في المناطق الأقل تطوراً تهدف لنشر نمو القدرة وتقليل الاعتماد المفرط على حفنة من الولايات.

المشهد التنافسي

سوق الطاقة المتجددة في الهند مركزة باعتدال. مجمع خافدا لأداني الخضراء بـ 30 جيجاواط يضعها كأكبر مطور، بينما تحافظ NTPC وريينيو على محافظ متنوعة كبيرة. استحواذ ONGC-NTPC على أيانا رينيوابل باور بـ 19,500 كرور روبية هندية يجلب قوة الميزانية العمومية المملوكة للدولة في توحيد المشاريع. اللاعبون الخاصون يميزون من خلال التكنولوجيا: أداني نشرت تنظيفاً روبوتياً بدون ماء، وريينيو تجرب الألواح ثنائية الوجه لرفع العوائد.

الطاقة المتجددة الهجينة مع التخزين هي حدود ناشئة، مع حصول ريليانس على أكبر عقد في الهند بـ 930 ميجاواط طاقة شمسية + 465 ميجاواط/1,860 ميجاواط ساعة في ديسمبر 2024. الرياح البحرية والهيدروجين الأخضر هما التاليان على الأجندة الاستراتيجية، والشركات ذات سجلات التنفيذ الثابتة ستحصل على امتيازات المرحلة المبكرة.

رأس المال الأجنبي يبقى نشطاً: دخول هيكسا كلايمت سولوشنز بـ 500 مليون دولار أمريكي عبر فورتوم الهند يسلط الضوء على الشهية الدولية المستدامة، بينما عمالقة المعدات مثل سيمنز جاميسا وفيستاس يتنافسون على طلبات إعادة التشغيل. الهوامش تواصل الانضغاط تحت المزادات التنافسية، مفضلة المطورين المتكاملين عمودياً أو الأغنياء برؤوس الأموال القادرين على التحسين عبر دورة حياة المشروع.

قادة صناعة الطاقة المتجددة في الهند

-

شركة أداني الخضراء للطاقة المحدودة

-

شركة ريينيو إنرجي جلوبال

-

شركة NTPC المحدودة (فرع الطاقة المتجددة)

-

تاتا باور للطاقة المتجددة

-

مجموعة جرينكو

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: NTPC وقعت مذكرات تفاهم بقيمة 2 لاخ كرور روبية هندية مع مادهيا براديش لبناء 20 جيجاواط من أصول الطاقة الشمسية والرياح والتخزين المضخة.

- فبراير 2025: الموازنة الاتحادية خفضت رسوم خلايا الطاقة الشمسية إلى 20% وخصصت 200 مليار روبية هندية للطاقة الشمسية على الأسطح تحت PM سوريا غار.

- فبراير 2025: ONGC-NTPC للطاقة الخضراء استحوذت على أيانا رينيوابل مقابل 19,500 كرور روبية هندية، مستهدفة 60 جيجاواط بحلول السنة المالية 2032.

- ديسمبر 2024: ريليانس NU سنتيك فازت بمناقصة 930 ميجاواط طاقة شمسية + 1,860 ميجاواط ساعة تخزين، أكبر BESS في موقع واحد في آسيا خارج الصين.

نطاق تقرير سوق الطاقة المتجددة في الهند

الطاقة المتجددة هي الطاقة المحصولة من المصادر الطبيعية التي تُشحن بمعدل أعلى من استهلاكها، مما يخلق انبعاثات كربونية أقل بكثير من حرق الوقود الأحفوري. الهند لديها إمكانات نمو هائلة في الطاقة المتجددة، والتي يمكن أن تطلقها الأهداف الطموحة والاستثمارات المتزايدة.

سوق الطاقة المتجددة الهندية مجزأة حسب المصدر. حسب المصدر، السوق مقسم إلى الرياح والطاقة الشمسية والطاقة المائية والطاقة الحيوية ومصادر أخرى. لكل قطاع، تم تحديد حجم السوق والتوقعات بناءً على القدرة المركبة (جيجاواط).

| الطاقة الشمسية |

| الرياح |

| الطاقة المائية (الكبيرة والصغيرة) |

| الطاقة الحيوية (الكتلة الحيوية، الباجاس، تحويل النفايات إلى طاقة) |

| الطاقات المتجددة الأخرى (الهجينة، الحرارية الأرضية، المدية) |

| المرافق |

| التجاري والصناعي |

| السكني |

| الزراعي (PM-KUSUM، المضخات الشمسية) |

| حسب المصدر | الطاقة الشمسية |

| الرياح | |

| الطاقة المائية (الكبيرة والصغيرة) | |

| الطاقة الحيوية (الكتلة الحيوية، الباجاس، تحويل النفايات إلى طاقة) | |

| الطاقات المتجددة الأخرى (الهجينة، الحرارية الأرضية، المدية) | |

| حسب قطاع الاستخدام النهائي | المرافق |

| التجاري والصناعي | |

| السكني | |

| الزراعي (PM-KUSUM، المضخات الشمسية) |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الطاقة المتجددة في الهند؟

وصل حجم سوق الطاقة المتجددة في الهند إلى 237.17 جيجاواط في عام 2025 ومن المتوقع أن يرتفع إلى 500.23 جيجاواط بحلول عام 2030.

أي قطاع ينمو بأسرع معدل في سوق الطاقة المتجددة في الهند؟

الطاقة الشمسية هي المصدر الأسرع نمواً بمعدل نمو سنوي مركب 17%، بينما يقود قطاع الاستخدام النهائي التجاري والصناعي نمو الطلب بمعدل نمو سنوي مركب 18%.

أي الولايات تحتفظ بأكبر قدرة؟

راجاستان وغوجارات وتاميل نادو وكارناتاكا معاً تمثل أكثر من 50% من القدرة المتجددة المركبة الوطنية.

ما هي القيود الرئيسية على النمو؟

تأخيرات دفع شركات توزيع الكهرباء، وقضايا الاستحواذ على الأراضي، والاعتماد على المعادن الحيوية المستوردة، واختناق الشبكة هي التحديات الأكثر إلحاحاً.

كم من الاستثمار مطلوب لتحقيق أهداف 2030؟

يحتاج القطاع إلى حوالي 300 مليار دولار أمريكي في توليد الطاقة المتجددة بالإضافة إلى 109 مليار دولار أمريكي في تطوير النقل لتحقيق هدف 500 جيجاواط.

ما هي الإجراءات السياسية التي تدعم التصنيع المحلي؟

مخطط الحوافز المرتبط بالإنتاج، وتفويض مصادر الخلايا المحلية لعام 2026، والرسوم الجمركية المخفضة للواردات في موازنة 2025 تهدف مجتمعة إلى توسيع نطاق التصنيع المحلي للطاقة الشمسية.

آخر تحديث للصفحة في: