حجم وحصة سوق المواد المركبة في الطاقة المتجددة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

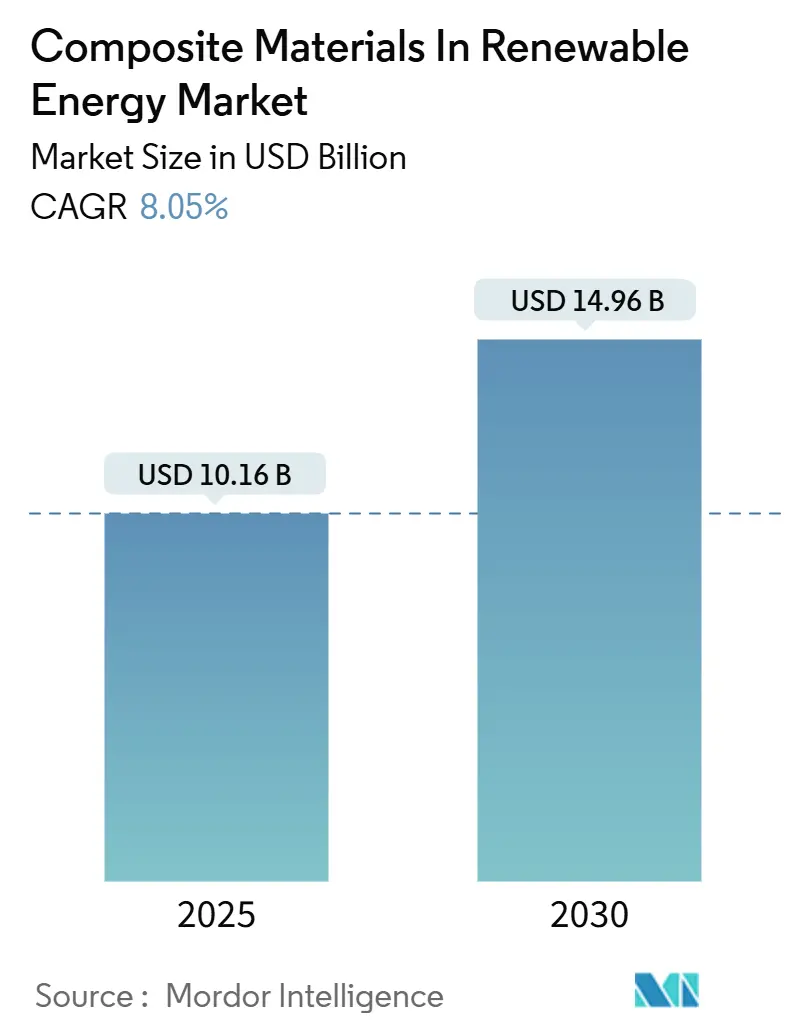

| حجم السوق (2025) | 10.16 مليار دولار أمريكي |

| حجم السوق (2030) | 14.96 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.05% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد المركبة في الطاقة المتجددة من موردور إنتليجنس

بلغت قيمة سوق المواد المركبة في الطاقة المتجددة 10.16 مليار دولار أمريكي في 2025 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 8.05%، لتصل إلى 14.96 مليار دولار أمريكي بحلول 2030. تتطلب الإضافات السريعة للقدرات في مشاريع الرياح والطاقة الشمسية والهيدروجين هياكل أخف وزناً وأقوى تطيل عمر المكونات وتقلص البصمات الكربونية. تتحد التفويضات الحكومية للطاقة النظيفة والاختراقات في المنصات الحرارية القابلة لإعادة التدوير والحاجة إلى مواد خفيفة الوزن تتحمل المناخات القاسية البحرية والصحراوية لتسريع دورات المشتريات. الوضع الآلي للألياف والطباعة ثلاثية الأبعاد وعمليات الصناعة 4.0 الأخرى تضغط الجداول الزمنية للإنتاج بينما تقلم نفايات التصنيع. في الوقت نفسه، يقوم الموردون المتكاملون عمودياً بتوحيد غزل الألياف وتخليق الراتنج وتصنيع الأجزاء لتأمين المدخلات الحيوية وسط توتر سلسلة التوريد. تضع هذه القوى المتقاطعة سوق المواد المركبة في الطاقة المتجددة لعقد من النمو المستقر المدفوع بالابتكار.

النقاط الرئيسية للتقرير

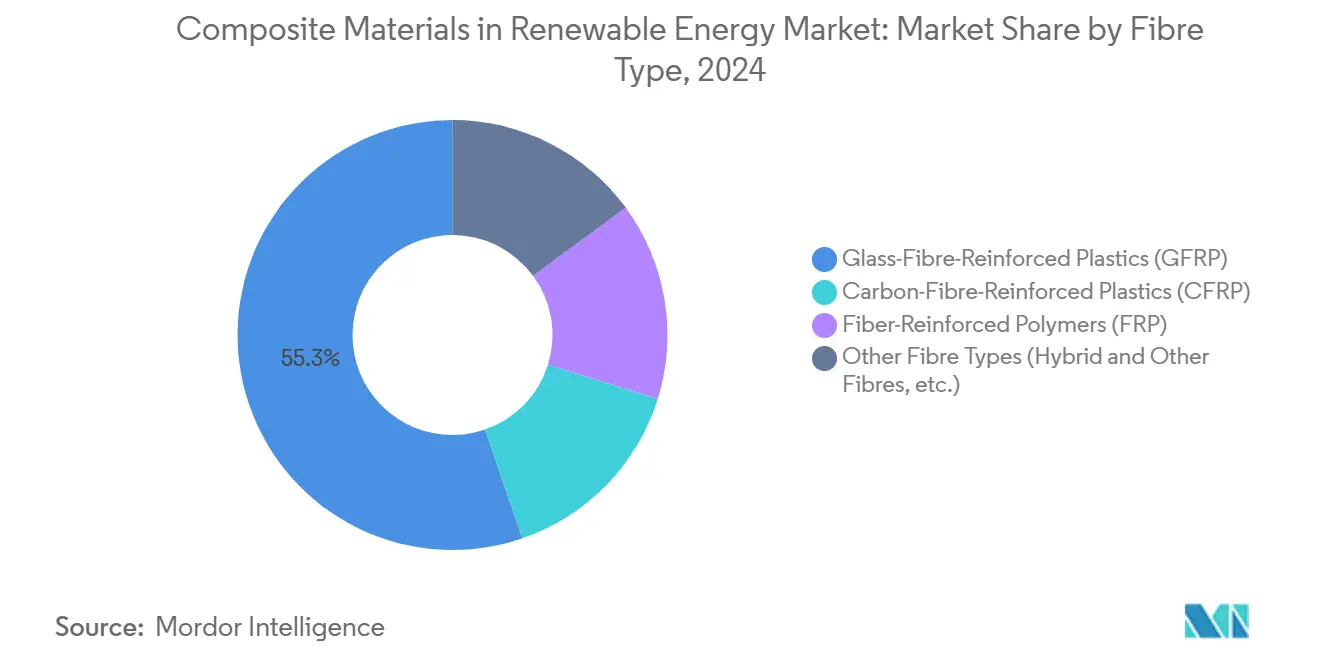

- حسب نوع الألياف، تصدرت اللدائن المقواة بالألياف الزجاجية بحصة إيرادات قدرها 55.25% في 2024؛ من المتوقع أن تنمو ألياف الكربون بأسرع معدل قدره 8.62% معدل نمو سنوي مركب حتى 2030.

- حسب المصفوفة الراتنجية، شكل الإيبوكسي 45.86% من حصة الإيرادات في 2024؛ من المتوقع أن تنمو الراتنجات الحيوية والراتنجات المعاد تدويرها بأسرع معدل قدره 8.04% معدل نمو سنوي مركب حتى 2030.

- حسب عملية التصنيع، هيمن التشريب بالفراغ بحصة 34.28% في 2024، بينما سيتوسع الوضع الآلي للألياف والطباعة ثلاثية الأبعاد بمعدل نمو سنوي مركب قدره 7.96% حتى 2030.

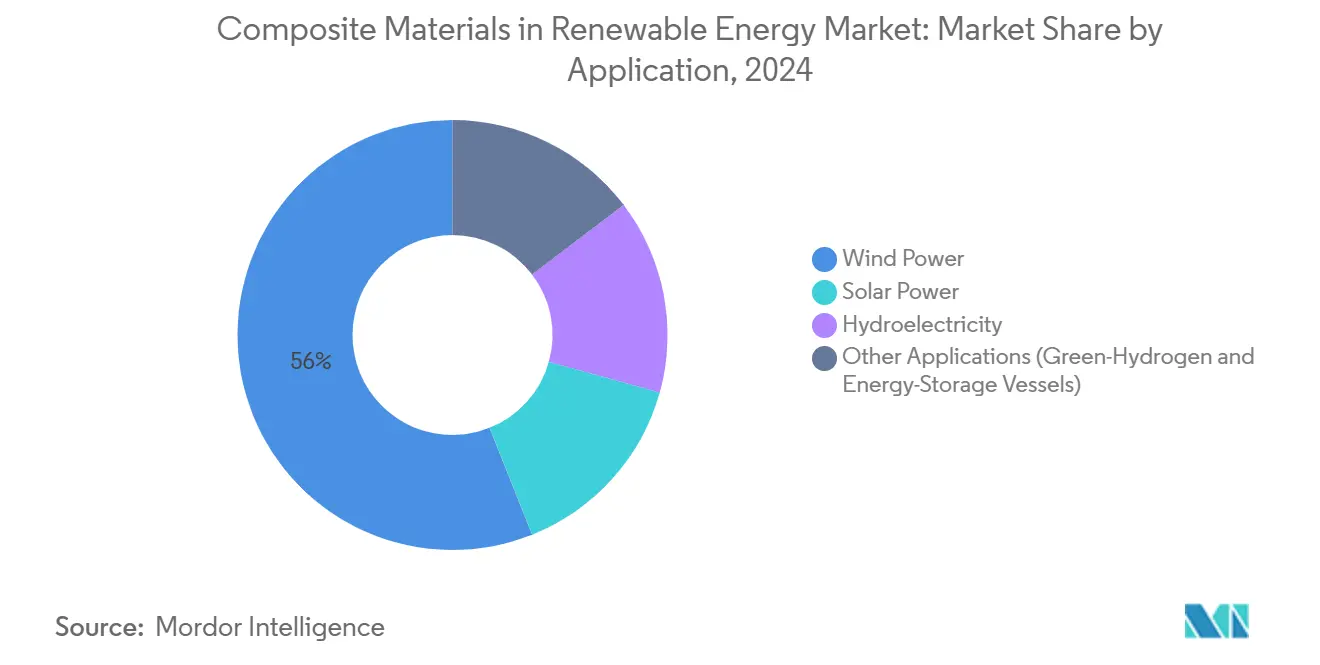

- حسب التطبيق، استحوذت طاقة الرياح على 56.04% من حصة سوق المواد المركبة في الطاقة المتجددة في 2024، بينما من المتوقع أن تتقدم التطبيقات الأخرى، مثل تخزين الهيدروجين الأخضر والتركيبات الشمسية العائمة، بأسرع معدل نمو سنوي مركب قدره 7.78% حتى 2030.

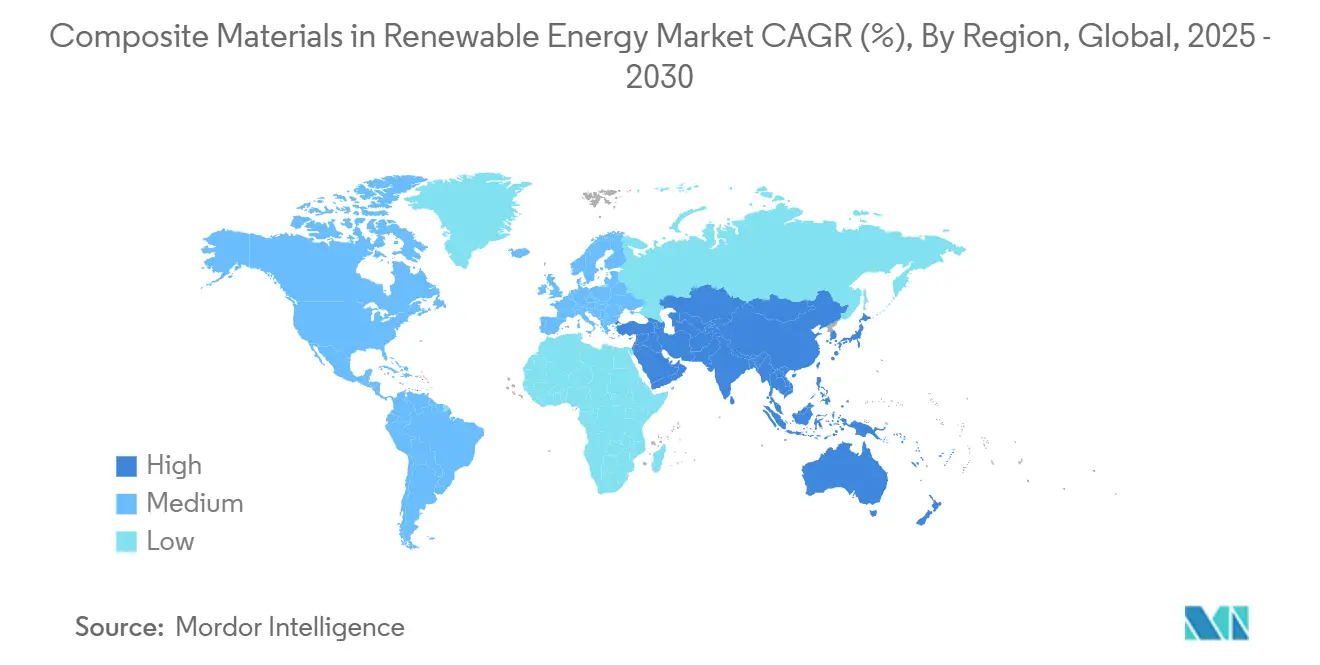

- حسب الجغرافيا، شكلت آسيا والمحيط الهادئ 44.68% من حجم سوق المواد المركبة في الطاقة المتجددة في 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 8.12% حتى 2030.

اتجاهات ورؤى سوق المواد المركبة العالمية في الطاقة المتجددة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انخفاض الوزن مقابل الهياكل المعدنية | +1.8% | عالمي، مع أقوى تأثير في أسواق الرياح البحرية | متوسط المدى (2-4 سنوات) |

| تزايد الطلب على شفرات توربينات الرياح الأطول | +2.1% | أساسي في آسيا والمحيط الهادئ، مع انتشار إلى أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| ميل الحكومات نحو اعتماد الطاقة المتجددة | +1.5% | عالمي، مع مكاسب مبكرة في الولايات المتحدة (IRA) والصين والهند | قصير المدى (≤ 2 سنوات) |

| تسويق منصات الشفرات الحرارية القابلة لإعادة التدوير | +0.9% | أوروبا وأمريكا الشمالية في المقدمة، آسيا والمحيط الهادئ تتبع | متوسط المدى (2-4 سنوات) |

| تزايد اعتماد أجزاء مركبة مطبوعة ثلاثياً في الأجهزة الشمسية العائمة والمدية | +0.7% | المناطق الساحلية لآسيا والمحيط الهادئ، مع التوسع إلى الشرق الأوسط وأفريقيا وأستراليا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انخفاض الوزن مقابل الهياكل المعدنية

استبدال المركبات يقطع الكتلة الهيكلية في الرياح البحرية وخزانات الهيدروجين والأجهزة المدية، مما يعزز كفاءة الحمولة ويسهل لوجستيات النقل. وفورات الوزن البالغة 13.76% على الشفرات المدية رفعت إنتاج الطاقة بنسبة 46.1% مقابل البدائل الفولاذية. في مجال الطيران، يدعم تطوير خزانات المركبات الكربونية من النوع الخامس بدون بطانة الانتقال إلى دفع الهيدروجين السائل، مما يزيد بشكل غير مباشر الطلب على الألياف المتدرجة المتجددة. تتحمل المركبات السيراميكية C/SiC من شركة Mitsubishi Chemical درجة حرارة 1,500 °C، مما يفتح مسارات لأجهزة استقبال الهيليوستات ومعدات المفاعلات النووية الاندماجية. تؤكد هذه التطورات سبب استمرار سوق المواد المركبة في الطاقة المتجددة في إزاحة الألومنيوم والفولاذ في البيئات عالية الحرارة والتآكل.

تزايد الطلب على شفرات توربينات الرياح الأطول

النموذج الأولي من سيمنز إنرجي بقدرة 21 ميجاوات بقطر دوار 276 متر يوضح كيف تتطلب أطوال الشفرات التي تقارب 150 متر أغطية دعامة من ألياف الكربون لأهداف الصلابة إلى الوزن غير القابلة للتحقيق بألياف الزجاج وحدها. تسهل الهياكل المقطعة للشفرات، الممكنة بمفاصل الإيبوكسي عالية المتانة، النقل مع الحفاظ على التكامل الهوائي المرن. أكمل اتحاد ZEBRA أكبر شفرة حرارية قابلة لإعادة التدوير بالكامل في العالم باستخدام راتنج Elium من Arkema، مما يشير إلى الاستعداد الصناعي للمنصات ذات الحلقة المغلقة. التركيبات المختلطة التي تمزج الألياف الطبيعية والاصطناعية تحسن مقاومة التصادم وتقلل الكربون المتجسد، متماشية مع أهداف الاتحاد الأوروبي للرياح البحرية البالغة 150 جيجاوات بحلول 2050 والتي يمكن أن تضاعف الطلب العالمي على ألياف الكربون.

ميل الحكومات نحو اعتماد الطاقة المتجددة

الزخم السياساتي يسرع المشتريات. يمنح قانون تخفيض التضخم الأمريكي ائتماناً ضريبياً إضافياً بنسبة 10% للمكونات المصدرة محلياً، مما حفز ما يقارب 600 مليون دولار من مصانع GE Vernova الجديدة و1,500 وظيفة في 2025. تدعو قواعد التصنيع الأخضر الصينية لعام 2024 إلى 40% من جميع المخرجات الصناعية من "المصانع الخضراء" المعتمدة بحلول 2030، مما يعزز الاستثمار في قدرة إعادة تدوير الشفرات[1]حكومة الصين، "إطار سياسة التصنيع الأخضر 2024،" gov.cn. تخصص مهمة الهيدروجين الوطنية الهندية 2.4 مليار دولار للوصول إلى 5 ملايين طن من إنتاج الهيدروجين الأخضر السنوي بحلول 2030، مما يحضر الطلب على أوعية مركبة بضغط 700 بار. خارطة طريق البيروفسكايت اليابانية، بقيادة مجلس عام-خاص، تستهدف 38.3 جيجاوات بحلول 2040 عبر ركائز مركبة مرنة. تدفع مثل هذه القوانين سوق المواد المركبة في الطاقة المتجددة نحو التوطين والبناء السريع للقدرات.

تسويق منصات الشفرات الحرارية القابلة لإعادة التدوير

كيمياء Elium من Arkema تمكن إعادة التدوير بنسبة 100% من خلال إزالة البلمرة دون فقدان خصائص الألياف، محققة معدلات استرداد 90% في خطوط تجريبية في جامعة سيدني[2]جامعة سيدني، "إعادة التدوير المغلق لشفرات توربينات الرياح الحرارية،" sydney.edu.au. مفهوم الدوار من Westlake Corporation يفصل المصفوفة والألياف بالمثل لإعادة الاستخدام، مما يقلل انبعاثات دورة الحياة. التطورات في أنظمة راتنج APA-6 و CBT تسمح بالتشريب في درجة حرارة الغرفة ودورات معالجة أسرع، مما يقلم طلب الطاقة. ومع ذلك، يتطلب تحجيم الحراريات للهياكل التي تزيد عن 100 متر أنظمة ضغط بتوحيد حراري أكثر إحكاماً وحمولة أعلى، مما يحافظ على عوائق الإنفاق الرأسمالي التي تبطئ الاعتماد الواسع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نفقات رأسمالية عالية للبحث والتطوير والأدوات | -1.2% | عالمي، مع أعلى تأثير في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تكاليف الامتثال لإعادة التدوير وحظر مكبات النفايات | -0.8% | أوروبا وأمريكا الشمالية في المقدمة، مع التوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| مخاوف بشأن متانة ومقاومة الحريق لبعض المواد المركبة | -0.6% | عالمي، مع تركيز خاص على الرياح البحرية والتطبيقات البحرية | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

نفقات رأسمالية عالية للبحث والتطوير والأدوات

تكلف خطوط الوضع الآلي للألياف 5-10 ملايين دولار لكل منها، بينما تتجاوز قوالب الشفرات التي تزيد عن 100 متر 2 مليون دولار لكل مجموعة، مما يربط رؤوس الأموال لسنوات قبل الاسترداد. تستغرق برامج الاعتماد غالباً 5-7 سنوات، مما يمد احتياجات رأس المال العامل للمبتكرين متوسطي الحجم. إصدار سندات Hexcel بقيمة 300 مليون دولار في 2025 يمثل مثالاً على القوة المالية المطلوبة للاحتفاظ بقيادة تكنولوجيا العمليات. اعتماد الحراريات يعقد التكاليف، حيث تختلف الأفران والمكابس ومعدات اللحام عن خطوط الراتنج الحراري، مما يخلق بصمات أصول متوازية تضر بقدرة الصناع الصغار على المنافسة.

تكاليف الامتثال لإعادة التدوير وحظر مكبات النفايات

توجيهات الاتحاد الأوروبي وتفويض إعادة التدوير الصيني لعام 2024 تجعل المنتجين مسؤولين عن شفرات نهاية العمر، مما يرفع تكاليف التشغيل بـ 2-3 مرات نسبة إلى رسوم مكبات النفايات، حيث يبقى التخلص قانونياً. تحتاج محطات التحلل الحراري والمذيبات إلى استثمارات بملايين الدولارات، لكن نقاء المواد الخام يختلف، مما يقوض العوائد المتوقعة. طريق استعادة الألياف الزجاجية من Carbon Rivers يظهر الجدوى الصناعية لكنه يتطلب عقود توريد شفرات ثابتة للوصول للحجم. القواعد الإقليمية المتباينة تعقد استراتيجيات الامتثال للشركات العالمية وتضيف عدم يقين للميزانية طويلة المدى عبر سوق المواد المركبة في الطاقة المتجددة.

تحليل القطاعات

حسب نوع الألياف: ألياف الكربون تتوسع في الفئات المتميزة

حقق القطاع أكبر مساهمة في الإيرادات في 2024، عندما استحوذت GFRP على 55.25% من حصة سوق المواد المركبة في الطاقة المتجددة. يعكس معدل النمو السنوي المركب لألياف الكربون البالغ 8.62% أقطار الدوارات التي تتجاوز 120 متر، حيث تبرر الصلابة وأداء التعب علاوة التكلفة البالغة 5-10 أضعاف. اتفاقيات التوريد من SGL Carbon للشفرات التي تزيد عن 80 متر توضح التحركات العمودية إلى الطاقة من مجال الطيران. التركيبات المختلطة للألياف التي تمزج البازلت والألياف الطبيعية تقلل الكربون المتجسد مع الحفاظ على المعامل المطلوب، موسعة خيارات فئات التوربينات متوسطة المدى. أبحاث الألياف الحيوية من اللجنين في ألمانيا تقدم رافعة تخفيض تكلفة مستقبلية، رغم أن الأحجام التجارية تبقى محدودة. ألياف الكربون المعاد تدويرها تتكامل تدريجياً في الهياكل الثانوية حيث يحافظ إعادة التدوير الميكانيكي على 60-70% من قوة الشد الأصلية، مما يدعم تنويع المواد الخام ويخفف تقلبات أسعار المواد الخام.

ملاحظة: حصة القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المصفوفة الراتنجية: الراتنجات الحيوية تكتسب زخماً

حافظ الإيبوكسي على حصة إيرادات قدرها 45.86% في 2024 بفضل سلاسل التوريد الناضجة ومقاومة التعب العالية. لكن الراتنجات الحيوية والراتنجات المعاد تدويرها تتوسع بمعدل نمو سنوي مركب قدره 8.04% حيث تسارع الشركات المصنعة لتلبية تفويضات الاقتصاد الدائري. Dow و Vestas اعتمدا كيميائيات البولي يوريثان لأغطية الدعامات التي تمكن البثق السريع مع رفع المتانة بين الطبقات. طلاء الجل الحيوي SGi 128 من Sicomin يظهر حلولاً مقاومة للحريق بمحتوى متجدد 35%. المصفوفات الحرارية مثل Elium تقدم فائدة إضافية هي القابلية للإصلاح وإعادة تدوير الانصهار، محولة سوق المواد المركبة في الطاقة المتجددة نحو اقتصاديات الحلقة المغلقة.

حسب عملية التصنيع: الأتمتة تعيد تعريف منحنيات التكلفة

سلم التشريب بالفراغ 34.28% من إيرادات 2024، محتفظاً بالأولوية للشفرات التي تزيد عن 50 متراً بسبب نسبة حجم الزجاج المناسبة وانبعاثات المركبات العضوية المتطايرة المنخفضة. يمثل الوضع الآلي للألياف واللف الخيطي الروبوتي والطباعة ثلاثية الأبعاد المجموعة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.96%. نماذج أولية من مختبر الطاقة المتجددة الوطني تظهر أن أغطية المحركات الإضافية تقلل النفايات بنسبة 20% ووقت الدورة بنسبة 35% مقابل الوضع اليدوي. خلية اللف الروبوتي من Solvay تحقق ترسيب 100 م/دقيقة، مما يزيل العيوب اليدوية. التحكم في دورة المعالجة المدفوع بالذكاء الاصطناعي يقلل معدلات الخردة، مدعماً الإنتاجية المستقرة رغم تباين دفعات المواد. هذه التحولات تعيد معايرة قواعد التكلفة وتعزز الميزة التنافسية للمصانع جيدة رؤوس الأموال عبر سوق المواد المركبة في الطاقة المتجددة.

حسب التطبيق: الرياح تهيمن، تخزين الهيدروجين يرتفع

شكلت توربينات الرياح 56.04% من مبيعات 2024، لكن تخزين الهيدروجين الأخضر والأجهزة المدية والخلايا الضوئية العائمة تنمو بمعدل نمو سنوي مركب قدره 7.78%. خزانات النوع الرابع المركبة والنوع الخامس الناشئ تسمح بتخزين 700 بار بكثافات جاذبية تتفوق على الفولاذ بنسبة 65% تقريباً، مما يجعلها ضرورية لمحطات تزويد الهيدروجين الموزعة. صفقة الشفرات من AC Marine & Composites لوحدة Orbital Marine المدية بقدرة 2 ميجاوات تؤكد الاعتماد البحري. عمليات النشر الشمسية العائمة في جنوب شرق آسيا والشرق الأوسط تتطلب عوامات خفيفة الوزن ومقاومة للتآكل تتحمل النمو الحيوي والتعرض للأشعة فوق البنفسجية، مما يميل المشتريات نحو المركبات الحرارية.

ملاحظة: حصة القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تصدرت آسيا والمحيط الهادئ بـ 44.68% من حجم سوق المواد المركبة في الطاقة المتجددة في 2024 وهي على المسار الصحيح لمعدل نمو سنوي مركب قدره 8.12% حتى 2030. ترسخ الصين المنطقة بسلاسل توريد شاملة، لكن معايير إعادة التدوير لعام 2024 ترفع تكاليف الامتثال التي تفضل الأبطال المحليين المتكاملين. مهمة الهيدروجين الهندية بقيمة 2.4 مليار دولار ودفعة ألياف الكربون للقطاع الدفاعي تعزز حوافز الإنتاج المحلي. خارطة طريق البيروفسكايت اليابانية تستهدف 38.3 جيجاوات بحلول 2040 عبر ركائز مركبة مرنة، محورة قد تعيد معايرة هندسة وحدات الطاقة الشمسية العالمية. كوريا الجنوبية تستفيد من خبرة بناء السفن لدخول مركبات الرياح البحرية، بينما تختبر أستراليا الطاقة الشمسية العائمة على الخزانات الداخلية، عارضة التنوع الإقليمي في حالات الاستخدام النهائي.

تستفيد أمريكا الشمالية من تمويل قانون تخفيض التضخم البالغ 369 مليار دولار، مع مكافآت المحتوى المحلي التي تحفز توسعة المصانع في تكساس ونيويورك وأونتاريو[3]وزارة الطاقة الأمريكية، "توجيهات الطاقة النظيفة لقانون تخفيض التضخم،" energy.gov. بناء التصنيع لـ GE Vernova بقيمة 600 مليون دولار يمثل مثالاً على تحركات إعادة التوطين التي تقطع مخاطر الخدمات اللوجستية عبر المحيط الهادئ. مجموعة المركبات الفضائية الكندية تدعم نقل الأساليب خارج الأوتوكلاف إلى أصداف التوربينات المدية، بينما تجذب مجموعة العمالة التنافسية التكلفة في المكسيك مصنعي البثق لصادرات رفوف الطاقة الشمسية. تحدي المنطقة هو توسيع نطاق إنتاج الألياف لمنع الإفراط في الاعتماد على الواردات، فجوة تهدف عدة مشاريع مشتركة لإغلاقها بحلول 2027.

تمارس أوروبا النفوذ التنظيمي، موجهة المعايير العالمية للقابلية لإعادة التدوير والكربون المتجسد. نجاح مشروع ZEBRA للشفرات الحرارية يضع القارة كرائدة تكنولوجية. خطوط ألياف اللجنين التجريبية الألمانية ترمز لقيادة البحث والتطوير، بينما تستفيد فرنسا من تراث الطيران لتحسين البريبريجز عالي المعامل. يصدق برنامج SusWIND من مركز المركبات الوطني البريطاني طرق إعادة تدوير متعددة، مما يمنح الشركات المصنعة مرونة التصميم. بناء الرياح البحرية في بحر الشمال والبلطيق يدفع طلب الألياف المستدام، رغم أن تكاليف الطاقة المرتفعة تجبر على الأتمتة للدفاع عن الهوامش.

المشهد التنافسي

يظهر سوق المواد المركبة في الطاقة المتجددة تشتتاً معتدلاً. تبقى الاستدامة محركاً رئيسياً، مسرعة البحث والتطوير في الراتنجات الحيوية وقابلية إعادة تدوير الشفرات. التحركات الاستراتيجية، مثل استحواذ Toray على خط بريبريج هولندي واستثمار Owens Corning في إعادة التدوير الحراري، تؤكد التكامل العمودي والتماشي مع تفويضات الاقتصاد الدائري. يحتفظ القادة الراسخون بميزة تنافسية من خلال الحجم في مشتريات الألياف الخام ومجموعات بيانات التأهيل العالمية، رغم الاضطراب المحتمل من التقنيات الجديدة مثل الحراريات سريعة المعالجة والتحكم في العمليات المدعوم بالذكاء الاصطناعي.

قادة صناعة المواد المركبة في الطاقة المتجددة

-

TEIJIN LIMITED

-

TORAY INDUSTRIES, INC.

-

Owens Corning

-

Gurit Services AG

-

Hexcel Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- سبتمبر 2024: حصلت Kineco Exel Composites India على عقد لتصنيع ألواح ألياف الكربون المبثوقة لـ Vestas Wind Systems. من المتوقع أن تبدأ التسليمات في أواخر 2025 من منشأة جديدة في غوا، الهند.

- يونيو 2023: أعلنت Solvay عن الأسماء المستقبلية لكياناتها التجارية المستقلة المتداولة علناً، تبعاً لانفصالها المخطط المبلغ عنه أولاً في مارس 2022. الأسماء الجديدة، "Solvay" و

Syensqo،

ستصبح سارية عند إتمام الانفصال، المتوقع بحلول ديسمبر 2023، خاضع للشروط المعتادة. ستضم Syensqo أعمال المركبات للشركة.

نطاق تقرير سوق المواد المركبة العالمي في الطاقة المتجددة

المواد المركبة هي تركيب مادتين أو أكثر من المواد المكونة مجتمعة لإنشاء مادة مختلفة كيميائياً وفيزيائياً عن مكوناتها. يقسم سوق المواد المركبة في الطاقة المتجددة إلى نوع الألياف والتطبيق والجغرافيا. حسب نوع الألياف، يقسم السوق إلى البوليمرات المقواة بالألياف والبوليمرات المقواة بألياف الكربون واللدائن المقواة بالزجاج وأنواع الألياف الأخرى. حسب التطبيق، يقسم السوق إلى الطاقة الشمسية وطاقة الرياح والطاقة الكهرومائية والتطبيقات الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق المواد المركبة في الطاقة المتجددة في 15 بلداً عبر المناطق الرئيسية. تم تحديد حجم السوق والتوقعات لكل قطاع بناءً على القيمة (مليون دولار أمريكي).

| اللدائن المقواة بالألياف الزجاجية (GFRP) |

| اللدائن المقواة بألياف الكربون (CFRP) |

| البوليمرات المقواة بالألياف (FRP) |

| أنواع الألياف الأخرى (الألياف المختلطة والأخرى، إلخ.) |

| الإيبوكسي |

| البوليستر |

| البولي يوريثان |

| الحراري |

| الراتنجات الحيوية والراتنجات المعاد تدويرها |

| التشريب بالفراغ |

| Prepreg/الأوتوكلاف |

| البثق |

| الوضع الآلي للألياف / الطباعة ثلاثية الأبعاد |

| القولبة بالضغط (SMC, BMC) |

| طاقة الرياح |

| الطاقة الشمسية |

| الطاقة الكهرومائية |

| التطبيقات الأخرى (الهيدروجين الأخضر وأوعية تخزين الطاقة) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الألياف | اللدائن المقواة بالألياف الزجاجية (GFRP) | |

| اللدائن المقواة بألياف الكربون (CFRP) | ||

| البوليمرات المقواة بالألياف (FRP) | ||

| أنواع الألياف الأخرى (الألياف المختلطة والأخرى، إلخ.) | ||

| حسب المصفوفة الراتنجية | الإيبوكسي | |

| البوليستر | ||

| البولي يوريثان | ||

| الحراري | ||

| الراتنجات الحيوية والراتنجات المعاد تدويرها | ||

| حسب عملية التصنيع | التشريب بالفراغ | |

| Prepreg/الأوتوكلاف | ||

| البثق | ||

| الوضع الآلي للألياف / الطباعة ثلاثية الأبعاد | ||

| القولبة بالضغط (SMC, BMC) | ||

| حسب التطبيق | طاقة الرياح | |

| الطاقة الشمسية | ||

| الطاقة الكهرومائية | ||

| التطبيقات الأخرى (الهيدروجين الأخضر وأوعية تخزين الطاقة) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق المواد المركبة في الطاقة المتجددة؟

حجم سوق المواد المركبة في الطاقة المتجددة هو 10.16 مليار دولار أمريكي في 2025 وهو في طريقه للوصول إلى 14.96 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 8.05%.

أي تطبيق لديه أكبر حصة في سوق المواد المركبة في الطاقة المتجددة؟

تشكل طاقة الرياح 56.04% من المبيعات الحالية، مما يعكس الحجم الهائل للتركيبات البرية والبحرية العالمية.

ما هي أسرع المناطق نمواً في سوق المواد المركبة في الطاقة المتجددة؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

كيف تؤثر الحكومات على مسار السوق؟

السياسات مثل قانون تخفيض التضخم الأمريكي وقواعد المصانع الخضراء الصينية ومهمة الهيدروجين الهندية تقدم حوافز مالية ومتطلبات محتوى محلي تحفز الإنتاج الإقليمي للمركبات.

آخر تحديث للصفحة في: