حجم وحصة سوق خدمات الاستجابة للحوادث

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

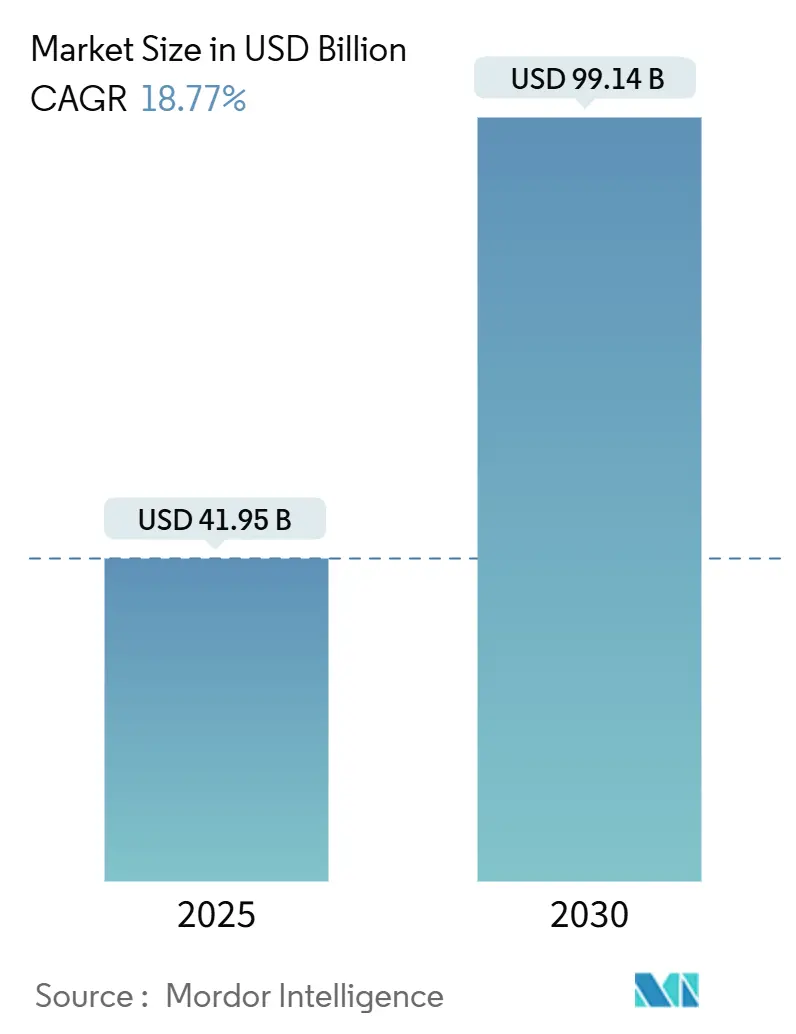

| حجم السوق (2025) | 41.95 مليار دولار أمريكي |

| حجم السوق (2030) | 99.14 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.77% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات الاستجابة للحوادث من قبل Mordor Intelligence

وصل سوق خدمات الاستجابة للحوادث إلى 41.95 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع ليصل إلى 99.14 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 18.77%، مما يسلط الضوء على التحول السريع للقطاع من الدعم التفاعلي نحو برامج المرونة المستمرة. إن تزايد تطور الهجمات، والتفويضات الأكثر صرامة لحماية البيانات، والبنيات المعمارية المرتكزة على السحابة تعيد تعريف توقعات الخدمة بطرق تفضل الأتمتة والذكاء الاصطناعي وخبرة الاستجابة عبر الحدود. إن دمج البائعين جاري حيث يستحوذ مقدمو المنصات على أخصائيي الكشف والاستجابة المُدارة (MDR) لدمج البحث عن التهديدات والاحتواء تحت نموذج تشغيل واحد. تستمر هجرة أحمال العمل السحابية في توسيع سوق خدمات الاستجابة للحوادث، إلا أن الأدوات المحلية لا تزال مهيمنة على البيئات شديدة التنظيم التي يجب أن تلبي قواعد السيادة المحلية للبيانات. في الوقت نفسه، يقوم ضامنو التأمين السيبراني بتشديد لغة السياسات ومكافأة المشترين الذين يمكنهم إظهار عقود الاستجابة الموقعة، مما يحفز المؤسسات من جميع الأحجام على إعادة تقييم فجوات التغطية.

النقاط الرئيسية للتقرير

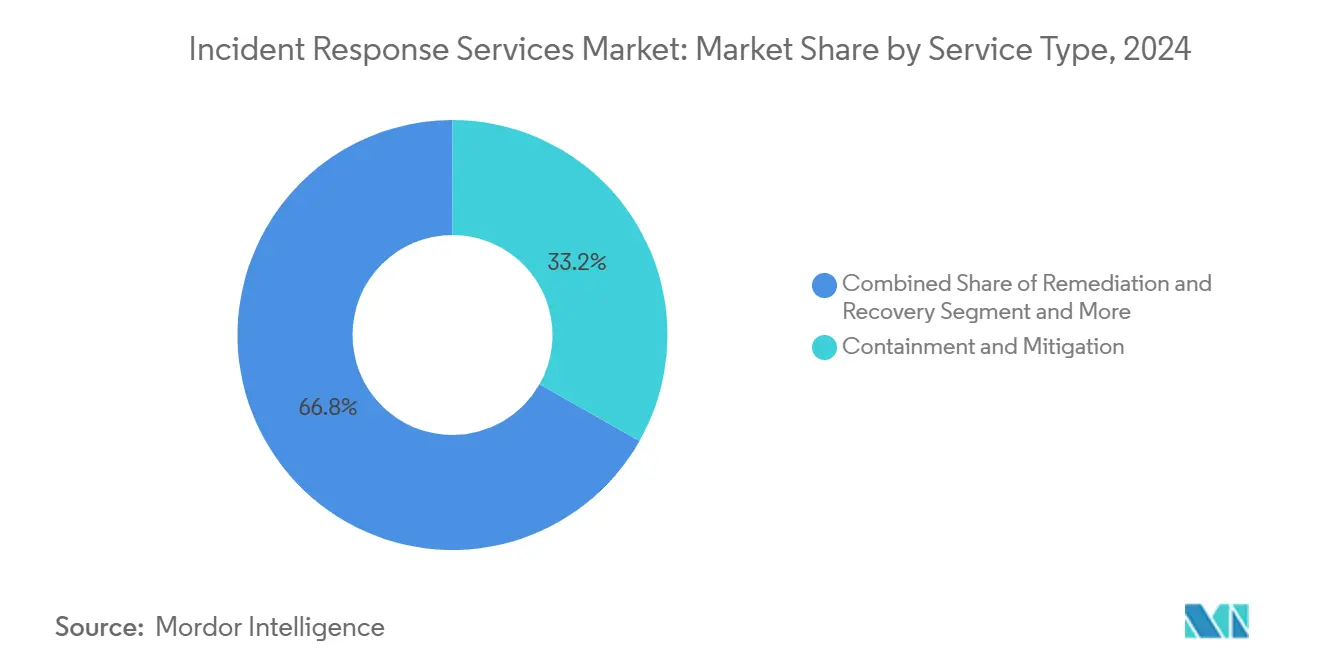

- حسب نوع الخدمة، تصدرت خدمات الاحتواء والتخفيف بحصة 33.2% من سوق خدمات الاستجابة للحوادث في عام 2024، بينما من المتوقع أن تنمو خدمات الكشف والاستجابة المُدارة بمعدل نمو سنوي مركب قدره 21% حتى عام 2030.

- حسب نمط النشر، استحوذت الحلول المحلية على 57.2% من حجم سوق خدمات الاستجابة للحوادث في عام 2024؛ الخدمات السحابية تتقدم بمعدل نمو سنوي مركب قدره 20.2% حتى عام 2030.

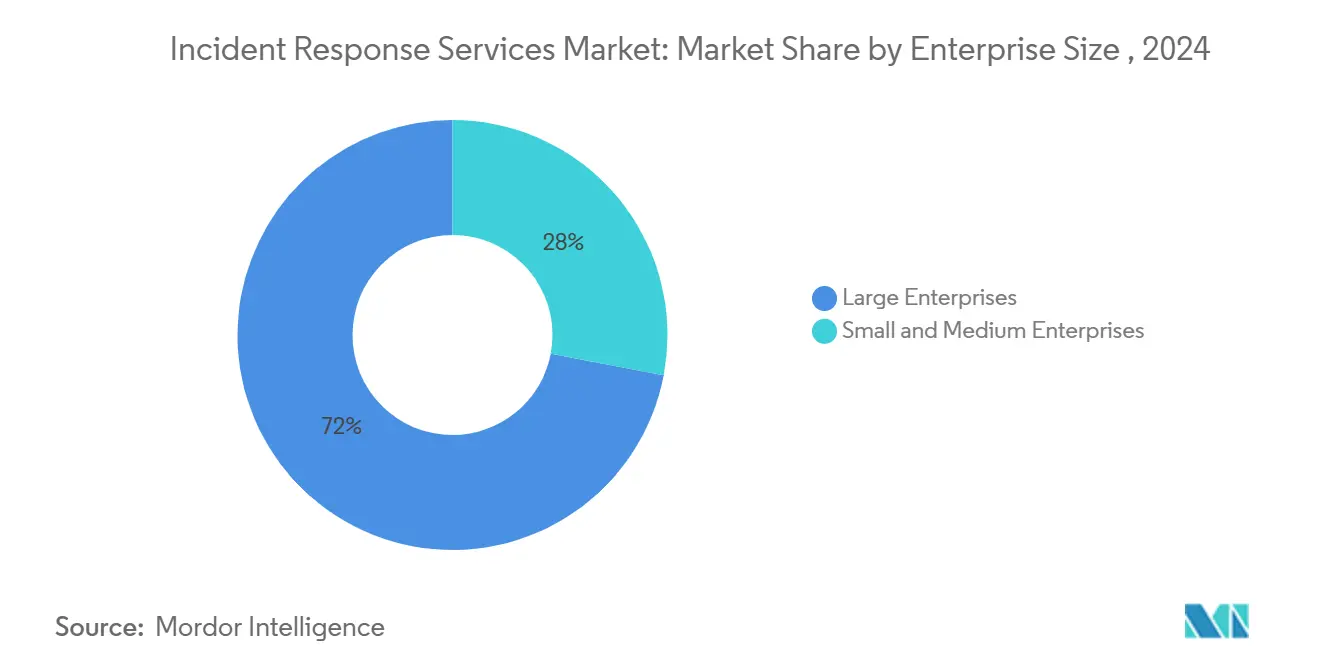

- حسب حجم المؤسسة، سيطرت المؤسسات الكبيرة على 72% من حصة الإيرادات في عام 2024؛ المؤسسات الصغيرة والمتوسطة تتوسع بمعدل نمو سنوي مركب قدره 19.1% حيث تدفع بنود التأمين السيبراني نحو العقود المعتمدة مسبقاً.

- حسب صناعة المستخدم النهائي، استحوذت الخدمات المصرفية والمالية والتأمين على 23.5% من حجم سوق خدمات الاستجابة للحوادث في عام 2024، بينما ترتفع صناعة الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 19.7%.

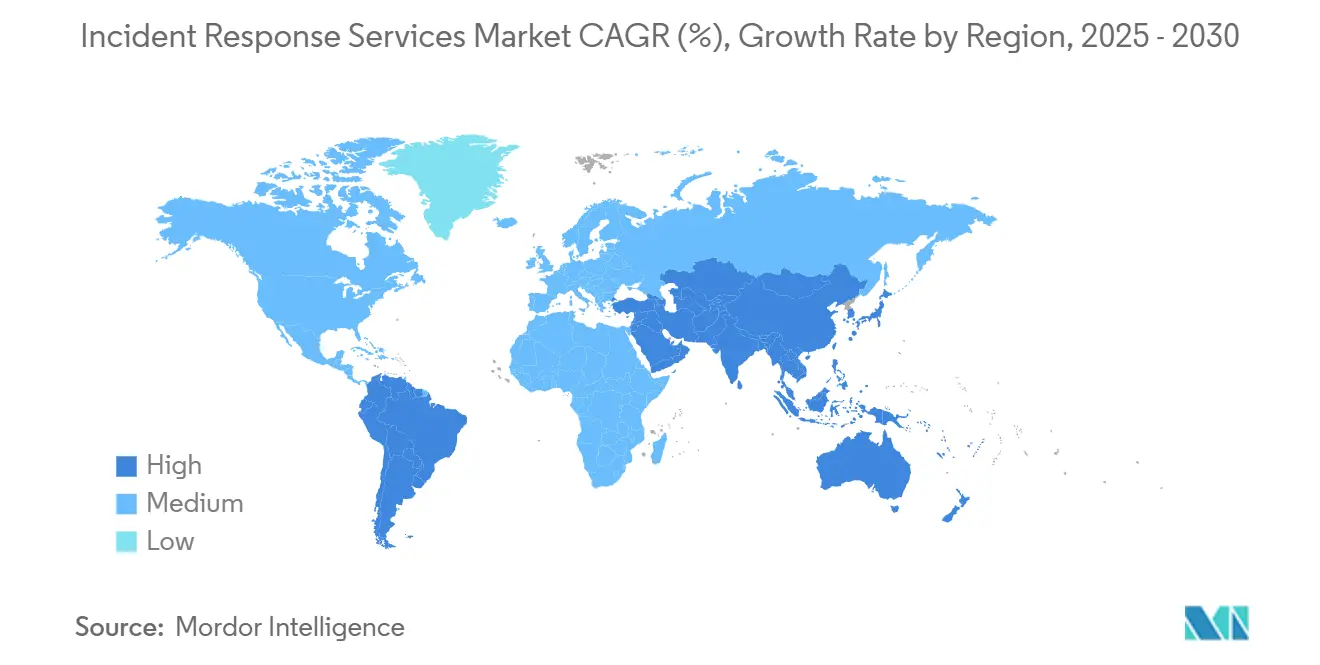

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 38.3% من سوق خدمات الاستجابة للحوادث في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 20.6% حتى عام 2030

اتجاهات ورؤى سوق خدمات الاستجابة للحوادث العالمي

الارتفاع في تكرار وتطور الهجمات السيبرانية في القطاع المصرفي والبنية التحتية الحيوية

تواجه المؤسسات المالية ومشغلو المرافق الآن أوقات إقامة الهجمات التي تُقاس بالدقائق بدلاً من الأيام، مما يفرض التحول إلى كتيبات عمل تركز على الاحتواء أولاً والتي تركز على العزل السريع لنقاط النهاية وشرائح الشبكة. سجل تقرير الاستجابة العالمي للحوادث من Unit 42 أن 86% من الانتهاكات في عام 2024 عطلت العمليات التجارية، بينما استخرج الخصوم البيانات في الساعة الأولى من الاختراق. إن تقارب الأنظمة القديمة مع واجهات برمجة التطبيقات المصرفية المفتوحة يزيد من المخاطر في القطاع المصرفي والمالي والتأمين، بينما تتطلب بيئات التكنولوجيا التشغيلية في قطاعي الطاقة والنقل من فرق الاستجابة الحفاظ على وقت التشغيل حتى أثناء القضاء على البرمجيات الخبيثة. إن التوجيهات الحكومية، مثل إشعار إدارة البنوك في تكساس لعام 2025 بأن النظافة السيبرانية الأساسية تحجب 98% من التهديدات، تعزز وجهة النظر القائلة بأن المستجيبين المتخصصين ضروريون للحوادث عالية الدرجة المتبقية. [1]إدارة البنوك في تكساس، "إشعار الصناعة 2025-01،" dob.texas.gov

لوائح حماية البيانات الأكثر صرامة تقود الاستثمارات الإلزامية للامتثال

يُلزم توجيه NIS2 للاتحاد الأوروبي الجهات الأساسية بالإبلاغ عن الحوادث الهامة في غضون 24 ساعة ويواجه المخالفون غرامات تصل إلى 10 ملايين يورو (11.3 مليون دولار أمريكي). [2]المفوضية الأوروبية، "التوجيه (الاتحاد الأوروبي) 2022/2555 بشأن تدابير مستوى مشترك عالٍ من الأمن السيبراني،" secureframe.com يوجد زخم مشابه في أمريكا الشمالية، حيث يتطلب PCI-DSS 4.0 وقوانين الخصوصية الحكومية المتطورة برامج استجابة للحوادث قابلة للتحقق تمتد إلى ما هو أبعد من السجلات التقنية لتشمل التقارير اللاحقة والتواصل مع أصحاب المصلحة. لقد دفع التداخل في الامتثال عبر المناطق الشركات متعددة الجنسيات للبحث عن شركاء استجابة عالميين يمكنهم مواءمة جمع الأدلة، والاحتجاز القانوني، ومعايير الإفصاح العام في سير عمل منسق واحد.

التبني السحابي أولاً يوسع سطح الهجوم

تكتشف المؤسسات التي تتحول إلى البنيات التحتية متعددة السحابات أن خطط الاستجابة المرتكزة على المحيط تنهار عندما تختفي الوظائف بدون خادم وواجهات برمجة التطبيقات وأحمال عمل الحاويات في غضون ثوانٍ. يحذر تحالف أمان السحابة من أن كتيبات العمل غير الفعالة تؤخر اكتشاف انتهاكات السحابة وتضخم الخسائر اللاحقة. تؤدي نماذج المسؤولية المشتركة إلى تعقيد سلسلة الحضانة الجنائية، مما يحفز مقدمي الخدمات على دمج اللقطات الآلية والتسجيل المقاوم للعبث. يفيد المتبنون الأوائل أن عقود MDR السحابية الأصلية تقصر نوافذ الاكتشاف، رغم أن بعض عملاء الخدمات المالية لا يزالون يطلبون التحليل المحلي لمجموعات البيانات المنظمة.

صعود فدية السحابة و BEC 3.0 المستغل للرموز المميزة OAuth

يستفيد الجهات الخبيثة الآن من تطبيقات OAuth الشرعية لتنفيذ عمليات تبدو في القائمة البيضاء لمراقبي الأمان. لاحظت Microsoft استخدام Storm-1283 للآلات الافتراضية السحابية للحركة الجانبية، مع خسائر الحوادث التي تتراوح من 10,000 دولار أمريكي إلى 1.5 مليون دولار أمريكي securityaffairs. تجمع مخططات الهجوم المصنفة كـ BEC 3.0 بين سرقة الرموز والهندسة الاجتماعية لإعادة توجيه التحويلات البنكية وملفات كشوف المرتبات، مما يرفع المخاطر للإلغاء السريع للرموز واستعادة الحسابات. ينسب مكتب التحقيقات الفيدرالي 17.3 مليار دولار أمريكي من خسائر اختراق البريد الإلكتروني التجاري العالمية بين 2013 و2022، مع ارتفاع حاد في عام 2023 مرتبط بمنصات التعاون السحابية guycarpenter.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النقص العالمي في مستجيبي الحوادث المهرة | -2.8% | عالمي، حاد في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التكلفة العالية لعقود الاستجابة للحوادث المتميزة تحد من تبني المؤسسات الصغيرة والمتوسطة | -1.9% | عالمي، خاصة الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| التداخل مع منصات XDR/SOAR يسبب ارتباك المشترين | -1.4% | أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| بنيات الثقة الصفرية تقصر وقت الإقامة، تقلل الارتباطات الكاملة للاستجابة للحوادث | -1.1% | عالمي، تقوده الأسواق الناضجة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النقص العالمي في مستجيبي الحوادث المهرة يقيد النمو

ارتفعت فجوة القوى العاملة في الأمن السيبراني العالمية بشكل كبير في عام 2025، مع كون مستجيبي الحوادث من بين أندر المهارات. يؤدي نقص الموظفين إلى رفع مقاييس الوقت للاحتواء وتضخيم التزامات الانتهاك؛ تقدر IBM متوسط علاوة 1.76 مليون دولار أمريكي للشركات التي تفتقر إلى موارد الاستجابة للحوادث المخصصة. يستفيد شركاء الاستعانة بمصادر خارجية، إلا أن اختناقات السعة تستمر أثناء أحداث الارتفاع متعددة العملاء، مما يحفز الاستثمارات في الفرز المدفوع بالذكاء الاصطناعي لتوسيع الخبرة البشرية

التكلفة العالية لعقود الاستجابة للحوادث المتميزة تحد من تبني المؤسسات الصغيرة والمتوسطة

يمكن أن تتراوح العقود الشهرية بين 500 و5,000 دولار أمريكي، وهي حاجز للمؤسسات الصغيرة التي تمثل مع ذلك ما يقرب من نصف انتهاكات الأمن السيبراني المبلغ عنها strongdm. متوسط تكاليف التأثير البالغة 3 ملايين دولار أمريكي بما في ذلك التوقف التشغيلي والأضرار السمعة تتجاوز ميزانيات العديد من المؤسسات الصغيرة والمتوسطة، مما يخلق فجوة حماية حيث يبقى التنظيف التفاعلي والدفع حسب الاستخدام الخيار الوحيد. يستجيب مقدمو الأمان المُدار بعروض متدرجة ونماذج استجابة مجتمعية لتوسيع الوصول دون تقويض الربحية.

تحليل القطاعات

حسب نوع الخدمة: الاحتواء الآن، MDR التالي

استحوذت خدمات الاحتواء والتخفيف على 33.2% من سوق خدمات الاستجابة للحوادث في عام 2024، مما يعكس الإلحاح لعزل الأصول المخترقة قبل أن يتمحور المهاجمون أو يستخرجوا البيانات. أصبح العزل السريع لنقاط النهاية والبيانات المميزة ممارسة معيارية حيث ينكمش متوسط وقت إقامة المهاجم. على مدى الأفق التنبئي، ستتوسع خدمات الكشف والاستجابة المُدارة بمعدل نمو سنوي مركب قدره 21%، مما يرفع البحث المستمر عن التهديدات والإصلاح الاستباقي من الإضافات الاختيارية إلى المسلمات الأساسية للعقد.

يتم تعزيز زخم MDR بالتحليلات المساعدة بالذكاء الاصطناعي التي تكشف الشذوذ الذي قد يفوته المحللون البشر. يدمج البائعون مساعدين من النماذج اللغوية الكبيرة التي تسرع اكتشاف السبب الجذري والتنفيذ الآلي لكتيبات العمل، مما يقلص ساعات الاستجابة. يحافظ الإصلاح والاستعادة على الصلة، خاصة عندما يتطلب التقرير التنظيمي أو التقاضي التعامل المعتمد مع الأدلة. يتطور علم الطب الشرعي الرقمي والتحليلات من خلال التعرف على الأنماط القائم على التعلم الآلي، مما يمكن مستجيبي الحوادث من إعادة بناء الجداول الزمنية للمهاجمين بشكل أسرع مع تلبية المعايير الإثباتية لإجراءات المحكمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نمط النشر: توازن التحكم والمرونة

لا تزال التركيبات المحلية تحتفظ بحصة 57.2% من حجم سوق خدمات الاستجابة للحوادث في عام 2024 بسبب تفويضات السيادة وتفضيلات مستوى مجلس الإدارة للحضانة المحلية للسجلات الحساسة. تستمر المؤسسات المالية والوكالات العامة في الحد من نقل البيانات الخارجية، خاصة في الولايات القضائية التي تحظر خروج معلومات العملاء من الحدود الوطنية. ومع ذلك، ستتفوق أدوات الاستجابة السحابية على النمو الإجمالي بمعدل نمو سنوي مركب قدره 20.2% حيث تتبنى فرق الأمان قابلية التوسع الجاهزة.

تدمج نماذج النشر الهجينة الآن الاحتفاظ بالسجل المحلي مع محركات التحليلات السحابية، مما يمنح المؤسسات الرؤية الجنائية التي تتطلبها دون التضحية بسعة الحوسبة المرنة. تعزز فلسفات الثقة الصفرية التحول من خلال إلغاء التأكيد على موقع الشبكة كحدود أمان وتطبيع الفحص عن بُعد للمصنوعات الجنائية. يميز مقدمو الخدمات أنفسهم بتقديم التشفير "أحضر مفتاحك الخاص" وتخزين البيانات داخل المنطقة لتلبية عمليات تدقيق الامتثال.

حسب حجم المؤسسة: ميزانيات كبيرة، حجم الأعمال الصغيرة

سيطرت المؤسسات الكبيرة على 72% من الإيرادات في عام 2024، حيث تملك الميزانية لتمويل فرق الاستجابة الشاملة التي تدمج استخبارات التهديدات وأتمتة كتيبات العمل واتصالات الأزمات. في الوقت نفسه، تمثل المؤسسات الصغيرة والمتوسطة الفرصة الأسرع نمواً بمعدل نمو سنوي مركب قدره 19.1%. تعتمد القيمة المضافة للشركات الصغيرة على موارد SOC المجمعة وحوافز التأمين السيبراني التي تتطلب الآن اتفاقيات عقود متفاوض عليها مسبقاً.

تتجه المؤسسات الصغيرة والمتوسطة إلى المنصات القائمة على الاشتراك التي تجمع MDR والاستجابة للحوادث والتقارير التنظيمية في ترخيص واحد. تبقى المؤسسات الكبيرة محركات الابتكار، مما يصدق على حالات الاستخدام المتقدمة مثل علم الطب الشرعي للتكنولوجيا التشغيلية وتحديد أولويات التهديدات المرشدة بالذكاء الاصطناعي. يستمر سوق خدمات الاستجابة للحوادث في النضج نحو التسعير القائم على النتائج، حيث تربط اتفاقيات مستوى الخدمة الرسوم بوقت الاحتواء أو معايير الامتثال.

حسب صناعة المستخدم النهائي: الخدمات المصرفية والمالية والتأمين تقود، الرعاية الصحية ترتفع

احتفظت الخدمات المصرفية والمالية والتأمين بحصة 23.5% من حجم سوق خدمات الاستجابة للحوادث في عام 2024 بسبب المتطلبات الإشرافية الصارمة وتعرض القطاع الكبير للجرائم المالية. ومع ذلك، ستتقدم صناعة الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 19.7% حيث تزيد ضرورات سلامة المرضى وتكرار فدية الفدية من الإلحاح. يهدد توقف المستشفيات الرعاية السريرية مباشرة، مما يدفع مجالس الإدارة لإعطاء الأولوية لاتفاقيات مستوى الخدمة المضمونة للاستجابة.

تسرع الوكالات الحكومية والدفاعية التبني لمواجهة التجسس من الدول القومية، بينما تسعى شركات التصنيع الصناعي والطاقة والمرافق إلى قدرات استجابة خاصة بالتكنولوجيا التشغيلية التي تحافظ على السلامة ووقت التشغيل عبر البنية التحتية الحيوية. يؤكد لاعبو البيع بالتجزئة والتجارة الإلكترونية على ثقة العملاء والاستمرارية أثناء فترات التسوق الذروة، مما يدمج كتيبات عمل الاستجابة للحوادث مع تكرارات نظام الدفع.

التحليل الجغرافي

احتفظت أمريكا الشمالية بالصدارة الإقليمية بحصة 38.3% من سوق خدمات الاستجابة للحوادث في عام 2024، مدفوعة بقوانين الإخطار بالانتهاك الناضجة والنظم البيئية الأمنية القوية. يتطلب المنظمون الماليون في الولايات المتحدة، مثل إدارة الخدمات المالية في نيويورك، خطط استجابة رسمية للحوادث، مما يعزز الطلب عبر البنوك الكبيرة وشركات التكنولوجيا المالية. تمتد التوجيهات الكندية للبنية التحتية الحيوية وقواعد التكنولوجيا المالية المتوسعة في المكسيك الحجم الإقليمي.

آسيا والمحيط الهادئ في طريقها لمعدل نمو سنوي مركب قدره 20.6% حتى عام 2030. إن التنسيق التنظيمي في اليابان وسنغافورة وأستراليا يفرض الآن الإفصاح عن الانتهاكات خلال 24 ساعة وعمليات الاستجابة المعتمدة، مما يشجع المؤسسات على تأمين العقود قبل وقوع الحوادث. سجلت المنطقة 34% من الهجمات العالمية في عام 2024، مما يكثف الطلب على المستجيبين ثنائيي اللغة وعبر الولايات القضائية الذين يمكنهم التنقل عبر القواعد المحلية ومجموعات السحابة المتنوعة.

يتسارع التبني المدفوع بالامتثال في أوروبا تحت NIS2، والذي يوسع نطاق "الجهات الأساسية" ويرفع الغرامات للتحضير غير الكافي. يجب على المؤسسات تنسيق الإبلاغ عن انتهاك البيانات GDPR مع الإفصاح عن حوادث الأمان NIS2، مما يغذي الارتباطات المجمعة للاستجابة للخصوصية والأمان. ينظر الأعضاء في أوروبا الشرقية إلى الاستشارات لتوطين كتيبات العمل، بينما تعمق الاقتصادات الأكبر العقود لتغطية التهديدات سلسلة التوريد والتكنولوجيا التشغيلية.

تبقى أمريكا اللاتينية والشرق الأوسط وأفريقيا ناشئة لكن ترتفع. إن توسع التجارة الرقمية وقوانين حماية البيانات الجديدة تفتح الفرص، رغم أن القيود المالية وقيود المواهب تخفف من النمو الفوري. يشارك مقدمو الخدمات الدوليون مع مقدمي الخدمات الأمنية المُدارة المحليين لسد فجوات اللغة والثقافة والامتثال، وهو نموذج متوقع أن يتوسع مع استمرار الاستثمار الإقليمي في المرونة السيبرانية.

المشهد التنافسي

سوق خدمات الاستجابة للحوادث مجزأ إلى حد معتدل. يدمج البائعون الراسخون مثل IBM وCrowdStrike وRapid7 المتكاملات المدفوعة بالذكاء الاصطناعي مع محافظ الخدمات الواسعة، بينما تركز الاستشارات المتخصصة على التخصصات الرأسية مثل التكنولوجيا التشغيلية أو علم الطب الشرعي ذو الدرجة القانونية. تسلط عمليات الاستحواذ الاستراتيجية الضوء على التقارب: استحوذت Zscaler على Red Canary في مايو 2025 لدمج MDR في مجموعة الثقة الصفرية الخاصة بها، مما أضاف 140 مليون دولار أمريكي من الإيرادات المتكررة وعزز المراقبة على مدار الساعة.

يفضل دمج المنصات المشترين الذين يسعون إلى لوحات تحكم موحدة وفواتير مبسطة وتكامل سير العمل المُعد مسبقاً. يتحول التمايز التقني إلى مساعدي النماذج اللغوية الكبيرة التي تؤتمت فرز الأدلة وتحرر التقارير الجاهزة للمنظمين. يتنافس المعطلون على العقود الفعالة من حيث التكلفة للمؤسسات الصغيرة والمتوسطة، مقدمين بوابات حوادث قائمة على الدردشة وتنسيق استجابة آلي.

تكمن فرص المساحة البيضاء في التحقيق في سلسلة التوريد والخدمات المرتكزة على التكنولوجيا التشغيلية. سيكسب مقدمو الخدمات الذين يمكنهم التحقق من تعرضات مخاطر البائعين أو تشغيل علم الطب الشرعي في الشبكات المعزولة هوائياً حصة، خاصة حيث تتبنى الشركات الصناعية التوائم الرقمية التي تتطلب أدوات تحليلية متخصصة. تظهر أيضاً تحالفات بين موردي السحابة الفائقة وبوتيكات الاستجابة، مما يقدم خزائن أدلة مستضافة إقليمياً تلبي شروط السيادة مع الاستفادة من الحوسبة فائقة النطاق للتحليل السريع.

قادة صناعة خدمات الاستجابة للحوادث

-

شركة CrowdStrike Holdings Inc.

-

شركة NCC Group plc

-

شركة Rapid7 Inc.

-

شركة IBM Corporation

-

شركة Check Point Software Technologies Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: استحوذت Zscaler على Red Canary، مضيفة قدرات الكشف والاستجابة المُدارة وأكثر من 140 مليون دولار أمريكي من الإيرادات المتكررة سنوياً.

- أبريل 2025: اشترت CyberMaxx شركة Cybersafe Solutions وشركة onShore Security، بينما استحوذت Nightwing على Roka Security، مما يوضح دمج MSSP المستمر.

- مارس 2025: بدأت الدول الأعضاء في الاتحاد الأوروبي في إنفاذ توجيه NIS2 مع عقوبات تصل إلى 10 ملايين يورو لعدم الامتثال.

- فبراير 2025: عمقت Cognizant التحالفات مع CrowdStrike وZscaler لتبسيط خدمات التحول الأمني للمؤسسات.

- يناير 2025: أصدرت إدارة البنوك في تكساس إشعار الصناعة 2025-01، مؤكدة على الحاجة لخطط الاستجابة للحوادث لمواجهة التهديدات المتطورة.

نطاق تقرير سوق خدمات الاستجابة للحوادث العالمي

تم تعريف خدمات الاستجابة للحوادث كخدمات استشارية حيث يقيم مقدم الخدمة التعرض للمخاطر لأنظمة العميل من خلال القيام بأنشطة مثل تحليل البرمجيات الخبيثة وتحليل الشبكة ونقاط النهاية وعلم الطب الشرعي السيبراني والبحث عن التهديدات ودعم اتصالات استعادة التكنولوجيا، على سبيل المثال لا الحصر. بالإضافة إلى ذلك، يتم تمديد الوصول عند الطلب لأخصائيي الاستجابة للحوادث (العقد) لتقليل وقت التعرض للانتهاك بشكل كبير.

يتم تقسيم سوق خدمات الاستجابة للحوادث حسب حجم المؤسسة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، وصناعة المستخدم النهائي (تقنية المعلومات والاتصالات، الخدمات المصرفية والمالية والتأمين، الصناعة، الحكومة، النقل، والرعاية الصحية)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، إسبانيا، وبقية أوروبا)، آسيا والمحيط الهادئ (الهند، الصين، اليابان، وبقية آسيا والمحيط الهادئ)، أمريكا اللاتينية (البرازيل، المكسيك، الأرجنتين، وبقية أمريكا اللاتينية)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، المملكة العربية السعودية، الإمارات العربية المتحدة، المملكة العربية السعودية، الإمارات العربية المتحدة، جنوب أفريقيا، وبقية الشرق الأوسط وأفريقيا)

يتم توفير أحجام السوق والتوقعات بدلالة القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الاحتواء والتخفيف |

| الإصلاح والاستعادة |

| علم الطب الشرعي الرقمي والتحليلات |

| الكشف والاستجابة المُدارة (MDR) |

| أخرى |

| الأنظمة المحلية |

| السحابية |

| الهجينة |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الخدمات المصرفية والمالية والتأمين |

| الحكومة والدفاع |

| تقنية المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| التصنيع الصناعي |

| الطاقة والمرافق |

| البيع بالتجزئة والتجارة الإلكترونية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب نوع الخدمة | الاحتواء والتخفيف | ||

| الإصلاح والاستعادة | |||

| علم الطب الشرعي الرقمي والتحليلات | |||

| الكشف والاستجابة المُدارة (MDR) | |||

| أخرى | |||

| حسب نمط النشر | الأنظمة المحلية | ||

| السحابية | |||

| الهجينة | |||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الحكومة والدفاع | |||

| تقنية المعلومات والاتصالات | |||

| الرعاية الصحية وعلوم الحياة | |||

| التصنيع الصناعي | |||

| الطاقة والمرافق | |||

| البيع بالتجزئة والتجارة الإلكترونية | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إسبانيا | |||

| إيطاليا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق خدمات الاستجابة للحوادث؟

تقدر قيمة سوق خدمات الاستجابة للحوادث بـ 41.95 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 99.14 مليار دولار أمريكي بحلول عام 2030.

ما مدى سرعة نمو السوق المتوقعة؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 18.77% بين عامي 2025 و2030.

أي فئة خدمة ستنمو بأسرع معدل حتى عام 2030؟

من المتوقع أن تسجل خدمات الكشف والاستجابة المُدارة (MDR) أعلى نمو بمعدل نمو سنوي مركب قدره 21% خلال فترة التوقعات.

أي منطقة متوقع أن تسجل أقوى نمو؟

تقود آسيا والمحيط الهادئ زخم النمو بمعدل نمو سنوي مركب قدره 20.6% حتى عام 2030، مدفوعة بلوائح الأمن السيبراني الجديدة في اليابان وسنغافورة وأستراليا.

ما القطاع الصناعي الذي يهيمن حالياً على إنفاق خدمات الاستجابة للحوادث؟

تحتل الخدمات المصرفية والمالية والتأمين أكبر حصة بنسبة 23.5% من الإيرادات العالمية في عام 2024، مما يعكس المتطلبات التنظيمية الصارمة.

لماذا تسرع المؤسسات الصغيرة والمتوسطة (SMEs) التبني؟

تتطلب بوالص التأمين السيبراني الآن عقود استجابة موقعة، مما يدفع المؤسسات الصغيرة والمتوسطة لتبني الخدمات المُدارة ويغذي معدل نمو سنوي مركب قدره 19.1% في هذا القطاع.

آخر تحديث للصفحة في: