حجم وحصة سوق الاستعادة من الكوارث كخدمة (DRaaS)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 15.31 مليار دولار أمريكي |

| حجم السوق (2030) | 26.65 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.91% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الاستعادة من الكوارث كخدمة (DRaaS) من قبل Mordor ذكاء

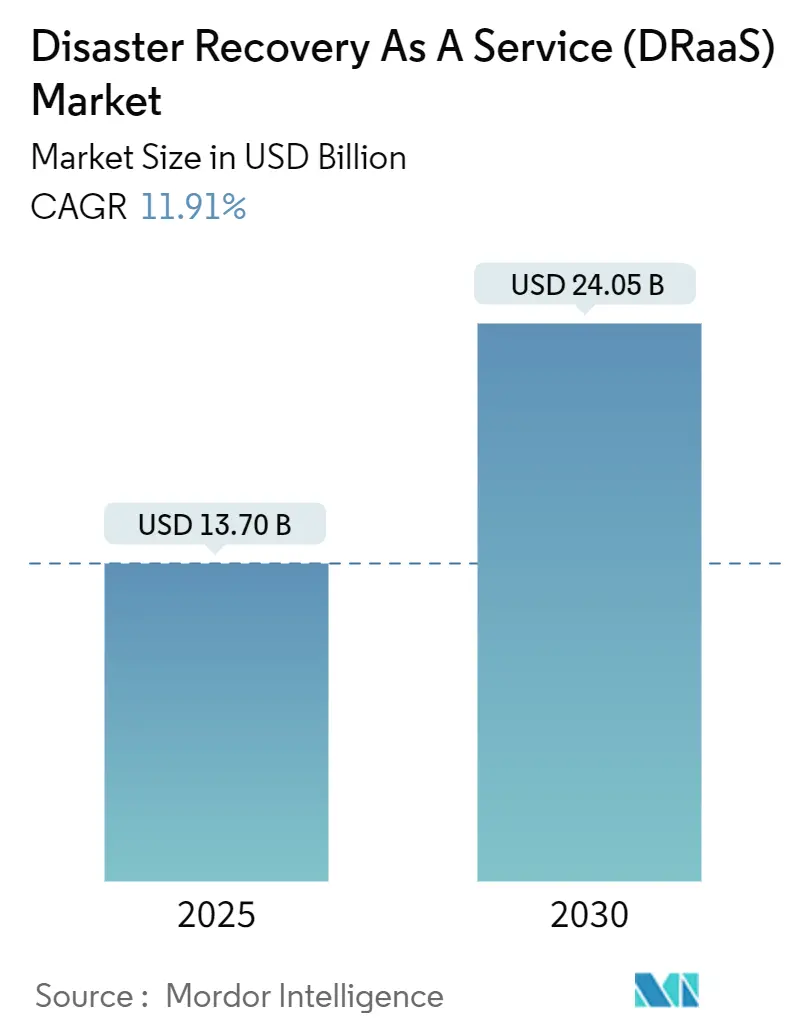

يبلغ سوق الاستعادة من الكوارث كخدمة 13.7 مليار دولار في 2025 ومن المتوقع أن يصل إلى 24.05 مليار دولار بحلول 2030، موسعاً بمعدل نمو سنوي مركب قدره 11.91%. الارتفاع الحاد في برامج الفدية الضارة، والتوسع في الولايات التنظيمية، والميل الاستراتيجي نحو البنية التحتية الأولى للسحابة تعيد تشكيل برامج استمرارية الشركات وتغذي الطلب على عروض الاستعادة الأصلية للسحابة. تتطلب المؤسسات الآن التحويل السريع والآلي للحفاظ على العمليات قيد التشغيل أثناء الهجوم؛ النسخ الاحتياطية التقليدية على الأشرطة أو الأقراص لم تعد ترضي لجان المخاطر أو مجالس الإدارة. تشديد بنود التأمين السيبراني المتزايدة التي تصر على خطط الاستعادة المختبرة يقوي الرابط بين الأقساط واعتماد DRaaS الناضج. في الوقت نفسه، يقلل نموذج الاشتراك من النفقات الرأسمالية، مما يمكن كلاً من المؤسسات الكبيرة والمؤسسات الصغيرة والمتوسطة من الوصول إلى المرونة على مستوى المؤسسات. يتنافس البائعون الآن على ذكاء التنسيق، والوصول متعدد السحابة، وأوراق اعتماد الاستدامة، لأن المؤسسات تقيم مقدمي الخدمة على الأداء التشغيلي والبيئي.

النقاط الرئيسية للتقرير

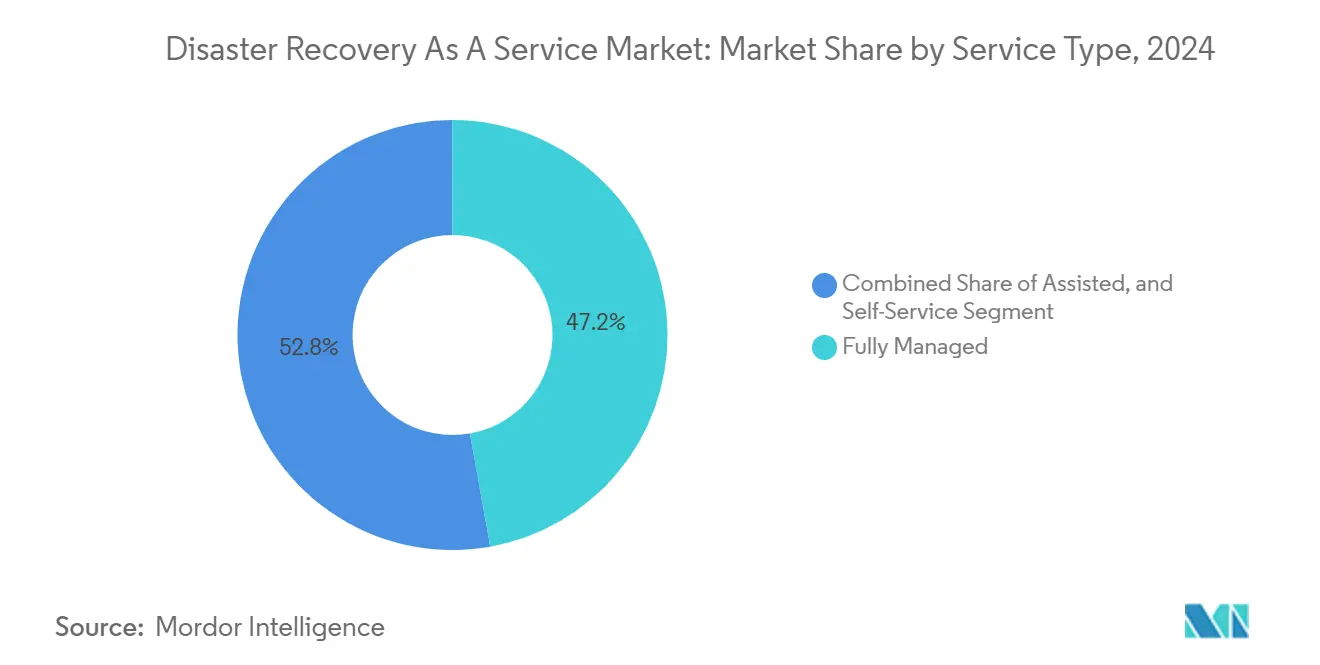

- حسب نوع الخدمة، حققت الحلول المُدارة بالكامل 47.20% من حصة سوق الاستعادة من الكوارث كخدمة في 2024، بينما من المتوقع أن ترتفع خيارات الخدمة الذاتية بمعدل نمو سنوي مركب قدره 12.40% حتى 2030.

- حسب نموذج النشر، قادت عمليات النشر على السحابة العامة بحصة إيرادات قدرها 58.10% في 2024؛ السحابة الهجينة/متعددة السحابة هي التكوين الأسرع نمواً بمعدل نمو سنوي مركب قدره 14.60% حتى 2030.

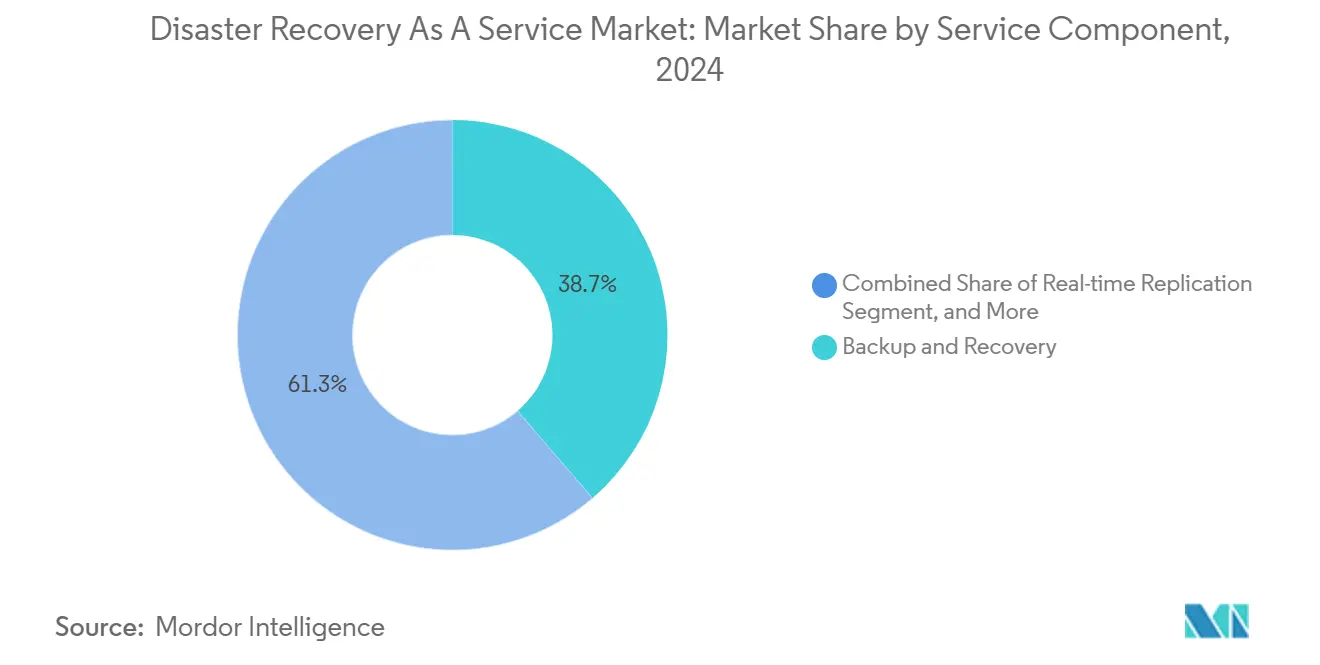

- حسب مكون الخدمة، استحوذ النسخ الاحتياطي والاستعادة على 38.70% من حجم سوق الاستعادة من الكوارث كخدمة في 2024، بينما يتقدم التنسيق والأتمتة بمعدل نمو سنوي مركب قدره 13.40%.

- حسب حجم المؤسسة، تحكمت المؤسسات الكبيرة في 63.70% من حجم سوق الاستعادة من الكوارث كخدمة في 2024؛ المؤسسات الصغيرة والمتوسطة تتوسع بمعدل نمو سنوي مركب قدره 15.20% حتى 2030.

- حسب القطاع النهائي، احتفظت بفسي آي بأكبر حصة عند 24.30% في 2024، والرعاية الصحية وعلوم الحياة تتسارع بمعدل نمو سنوي مركب قدره 16.10% حتى 2030.

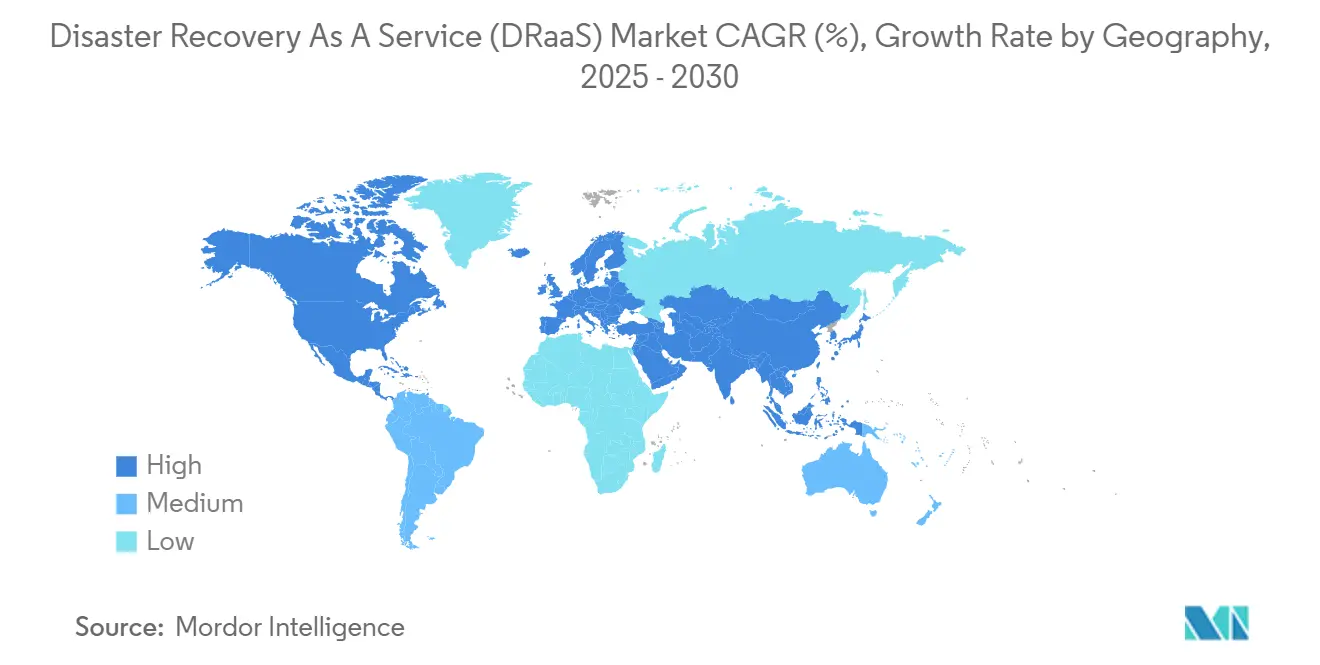

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 39.80% من حصة السوق في 2024، بينما آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 14.80% حتى 2030.

اتجاهات ورؤى السوق العالمي للاستعادة من الكوارث كخدمة (DRaaS)

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد حوادث برامج الفدية واختراق البيانات | +2.8% | عالمي، مرتفع في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| انخفاض إجمالي تكلفة الملكية مقابل البنية التحتية التقليدية للاستعادة من الكوارث | +2.1% | عالمي، الأقوى في آسيا والمحيط الهادئ والأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| اعتماد السحابة أولاً و SaaS يسرع من تبني DRaaS | +1.9% | عالمي، بقيادة أمريكا الشمالية وأوروبا الغربية | المدى المتوسط (2-4 سنوات) |

| امتثال التأمين السيبراني يفرض اختبار التحويل التلقائي | +1.4% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| إطلاق الحوسبة الطرفية يحتاج عقد الاستعادة الصغيرة الموزعة جغرافياً | +1.2% | آسيا والمحيط الهادئ الأساسية، انتشار إلى أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| ضغوط "DRaaS الخضراء" تفضل مواقع الاستعادة المدعومة بالطاقة المتجددة | +0.8% | أوروبا وأمريكا الشمالية، مبكر في أستراليا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد حوادث برامج الفدية واختراق البيانات

المهاجمون الآن يسربون البيانات خلال ساعات من الاختراق، مما يجبر المؤسسات على اعتماد لقطات غير قابلة للتغيير ومناطق استعادة معزولة تقدمها منصات DRaaS الحديثة فقط على نطاق واسع.[1]Palo Alto Networks, "2025 وحدة 42 Global حادثة إجابة تقرير," paloaltonetworks.comفي 2024، واجه 87% من فرق تكنولوجيا المعلومات فقدان بيانات SaaS، لكن 14% فقط شعروا بالثقة حول الاستعادة السريعة. مقدمو الرعاية الصحية يتبنون الاستعادة الأصلية للسحابة للبقاء متوافقين مع HIPAA وحماية استمرارية رعاية المرضى.[2]نحن إشارة, "DRaaS: حماية الرعاية الصحية بيانات و Enabling امتثال," ussignal.com شركات التأمين السيبراني تكافئ قدرات التحويل المثبتة بخصومات الأقساط، مما يعطي المديرين الماليين حجة مالية واضحة لاعتماد DRaaS.

انخفاض إجمالي تكلفة الملكية مقابل البنية التحتية التقليدية للاستعادة من الكوارث

DRaaS يزيل الإنفاق الرأسمالي على المواقع الثانوية والموظفين المتخصصين، ويستبدلهم باشتراكات الدفع حسب الاستخدام التي تربط التكلفة بالاستخدام. تقرير Veeam أن 88% من المؤسسات تخطط للتحول نحو DRaaS خلال عامين، مرتبة تحسين التكلفة كدافعهم الأول. تسعير الاشتراك يمنع تقادم الأجهزة ويحرر فرق تكنولوجيا المعلومات للتركيز على مشاريع التحول بدلاً من صيانة الأجهزة. المؤسسات الصغيرة والمتوسطة تجد الاقتصاديات مقنعة بشكل خاص لأن الاستعادة على مستوى المؤسسات تصبح قابلة للتحقيق دون استثمارات مدفوعة بالحجم، مما يوسع إجمالي السوق القابل للعنونة لسوق الاستعادة من الكوارث كخدمة.

اعتماد السحابة أولاً و SaaS يسرع من تبني DRaaS

عندما تقوم الشركات بترحيل أحمال العمل المعقدة إلى عدة مقدمي خدمات سحابية، تنكسر نصوص الاستعادة من الكوارث التقليدية. سبعة وثمانون بالمائة من قادة تكنولوجيا المعلومات في آسيا والمحيط الهادئ زادوا ميزانيات التخزين السحابي في 2023، و93% رحلوا أحمال العمل من المقر إلى السحابة خلال 2022، مما يهيئ المرحلة لاستراتيجيات الاستعادة متعددة السحابة.[3]Wasabi التقنيات, "آسيا-المحيط الهادئ Leads Global عام سحابة تخزين نمو في 2023," wasabi.com إصلاحات السياسة الحكومية يمكن أن ترفع الناتج المحلي الإجمالي الإقليمي بما يصل إلى 0.7% من 2024 إلى 2028، مما يضخم الحافز لحماية الأصول السحابية.[4]Asian تطوير بنك, "سحابة الحوسبة Policies و Their Economic Impacts في آسيا و ال المحيط الهادئ," adb.org منصات DRaaS تنسق عمليات الاستعادة المدركة لأحمال العمل عبر AWS وAzure وGoogle والسحابات السيادية الإقليمية، ملبية احتياجات الأداء والامتثال.

امتثال التأمين السيبراني يفرض اختبار التحويل التلقائي

شركات التأمين تشدد إرشادات الاكتتاب وتطالب الآن بإثبات اختبارات الاستعادة التلقائية والتوثيق. شركة الاستشارات الأمنية eSentire تلاحظ أن شركات التأمين تتطلب بشكل متزايد EDR وإدارة الثغرات وخطط استمرارية الأعمال المختبرة كمتطلبات أساسية للتغطية. المؤسسات المالية، المخضعة بالفعل لقواعد المرونة التشغيلية، تعتمد على مقدمي DRaaS للحصول على أدلة جاهزة للمراجعة تقلل الأقساط وتسرع معالجة المطالبات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تعقيد النشر والتنسيق في السحابة الهجينة/متعددة السحابة | −1.8% | عالمي، حاد في القطاعات المنظمة | المدى المتوسط (2-4 سنوات) |

| سيادة البيانات والحواجز التنظيمية للنسخ المتماثل عبر الحدود | −1.3% | أوروبا، آسيا والمحيط الهادئ مع قوانين التوطين | المدى الطويل (≥ 4 سنوات) |

| قفل المزود وعدم يقين تكلفة الخروج | −1.1% | عالمي، يؤثر على استراتيجيات متعددة السحابة | المدى المتوسط (2-4 سنوات) |

| نقص مهندسي الاستعادة من الكوارث متعددي السحابة والمهارات | −0.9% | عالمي، واضح في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعقيد النشر والتنسيق في السحابة الهجينة/متعددة السحابة

دمج الأصول القديمة في المقر مع عدة سحابات عامة يمد الفرق الداخلية ويجبر المؤسسات على تعلم واجهات برمجة التطبيقات المتباينة ونماذج الأمان. وكالة الأمن القومي الأمريكية تنصح بالاختبار المستمر وممارسات البنية التحتية كرمز للحفاظ على موثوقية نصوص الاستعادة الهجينة. نقص المهارات يدفع الاعتماد على شركاء DRaaS المُدارين لكنه أيضاً يطيل دورات البيع، حيث يقيم المشترون مقدمي الخدمة للأتمتة العميقة والفهم التنظيمي.

سيادة البيانات والحواجز التنظيمية

قوانين إقامة البيانات الصارمة تقيد مكان وجود النسخ الاحتياطية، مما يقلل التشتت الجغرافي ويضخم تكاليف بنية المزود التحتية. Broadcom تحذر من أن قواعد اللائحة العامة لحماية البيانات وHIPAA تفرض تشفيراً قوياً ونسخاً متماثلاً محلياً، مما يعقد تصاميم التحويل العالمي. في آسيا والمحيط الهادئ، مراسيم التوطين تضيف طبقات امتثال يمكن أن تؤخر التنفيذ وتقلل الميزة الاقتصادية للمناطق فائقة الحجم العالمية.

تحليل الأجزاء

حسب نوع الخدمة: الخدمات المُدارة تقود نضج السوق

العروض المُدارة بالكامل سيطرت على 47.20% من حصة سوق الاستعادة من الكوارث كخدمة في 2024 بناءً على طلب المؤسسات لتنسيق شامل ومراقبة وتقارير امتثال. العملاء يعتمدون على مقدمي الخدمة للهندسة متعددة السحابة وتنفيذ الاستعادة على مدار 24×7، الأنشطة التي قد تؤدي إلى انتفاخ العمالة الداخلية. خيارات الخدمة الذاتية، رغم قلة المساعدة، تحقق معدل نمو سنوي مركب قدره 12.40% لأن المؤسسات الصغيرة والمتوسطة تفضل البوابات القابلة للتكوين التي توازن بين الاستقلالية والتكلفة. النماذج المساعدة تقع بين النهايتين، مناسبة للشركات متوسطة السوق التي تملك بعض مهارات السحابة لكنها لا تزال بحاجة إلى دعم دليل التشغيل.

زخم الخدمة المُدارة يؤكد واقعاً أوسع: المرونة تمتد الآن عبر البنية التحتية والتطبيقات والإثبات التنظيمي. البائعون مثل HYCU، التي حققت 91 NPS في 2025، تعرض كيف أن عمق الخدمة وتجربة العميل تتفوق على تكافؤ الميزات. نتيجة لذلك، من المرجح أن يشهد سوق الاستعادة من الكوارث كخدمة تجزئة أكثر حدة لجودة الخدمة، حيث تبرر مستويات الدعم المتميزة مضاعفات أعلى للإيرادات المتكررة سنوياً، بينما تطارد مستويات الخدمة الذاتية السلعية المنافذ الحساسة للأسعار.

ملاحظة: حصص الأقسام من جميع الأقسام الفردية متاحة عند شراء التقرير

حسب نموذج النشر: المعماريات الهجينة تعيد تشكيل استراتيجيات الاستعادة

السحابة العامة تحتفظ بـ 58.10% من الإيرادات بفضل اقتصاديات فائقة الحجم وقابلية التوسع عند الطلب، لكن تكوينات السحابة الهجينة/متعددة السحابة تحقق معدل نمو سنوي مركب قدره 14.60% حيث تتحوط الشركات ضد مخاطر التركيز وتلبي قواعد الإقامة. حجم سوق الاستعادة من الكوارث كخدمة لعمليات النشر الهجينة من المتوقع أن يتوسع بسرعة لأن المؤسسات يمكنها نسخ قواعد البيانات الحرجة إلى سحابة سيادية بينما تحول التطبيقات الأقل حساسية إلى المناطق العالمية. السحابة الخاصة تستمر لأحمال العمل المشبعة بتصنيفات بيانات صارمة أو تتطلب فجوة هوائية.

Verizon تسمي المرونة الهجينة محور خطط الاستمرارية الحديثة verizon. أبحاث N2WS توافق، مشيرة إلى أن النسخ المتماثل متعدد السحابة يقطع قفل المزود ويحسن دقة التحويل. ومع ذلك، تنسيق أهداف وقت الاستعادة المتطابقة عبر السحابات المتباينة يبقى معقداً، فاتحاً المجال للأدوات التي تجرد التفرد الأصلي للسحابة.

حسب مكون الخدمة: التنسيق يبرز كمميز تنافسي

النسخ الاحتياطي والاستعادة حققا 38.70% من حجم سوق الاستعادة من الكوارث كخدمة في 2024، عاكسين ضرورتهما الأساسية. لكن التنسيق والأتمتة تنمو سنوياً بـ 13.40% حيث تدرك الشركات أن برمجة التحويل لعشرات التطبيقات يدوياً غير عملي. النسخ المتماثل في الوقت الفعلي يكمل كلاهما، ملبياً ولايات RTO المصرفية والرعاية الصحية التي تحوم حول الصفر.

VMware سحابة على AWS يحمي الآن حتى 6,000 آلة افتراضية لكل مجموعة ويدمج فحوصات الصحة التلقائية، موضحاً كيف يحقق التنسيق مكاسب تشغيلية ملموسة. أدلة التشغيل المدفوعة بالذكاء الاصطناعي، التي تسلط عليها الضوء Silent Infotech، تقطع أكثر التدخل اليدوي وتقلل إجهاد الحوادث. الميزة التنافسية تتحول نحو مقدمي الخدمة الذين يدمجون الأتمتة المدفوعة بالأحداث مع لوحات معلومات الامتثال في وحدة تحكم واحدة.

ملاحظة: حصص الأقسام من جميع الأقسام الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة: اعتماد المؤسسات الصغيرة والمتوسطة يتسارع من خلال اقتصاديات السحابة

المؤسسات الكبيرة لا تزال تمثل 63.70% من حجم سوق الاستعادة من الكوارث كخدمة بفضل عقارات البنية التحتية الواسعة والتدقيق على مستوى مجلس الإدارة للمخاطر. ومع ذلك، المؤسسات الصغيرة والمتوسطة تحقق معدل نمو سنوي مركب قدره 15.20% حتى 2030 لأن تسعير الاشتراك يذيب العوائق التاريخية للنفقات الرأسمالية. لم تعد بحاجة إلى مواقع ثانوية موضوعة في نفس الموقع؛ بطاقة ائتمان وقالب سياسة يكفيان.

Veeam يلاحظ أن هذه الشركات تقفز لبدء استعادة برامج الفدية من خلال تفويض التعقيد إلى شريك DRaaS الخاص بها.[5]Veeam, "Understanding كارثة استعادة كخدمة (DRaaS)," veeam.comمع اتساع التبني، يحسن مقدمو الخدمة حزم متدرجة تحزم مستويات SLA الأساسية للمؤسسات الصغيرة والمتوسطة بينما تبيع تحليلات متقدمة بمجرد ارتفاع النضج التشغيلي.

حسب القطاع النهائي: الرعاية الصحية تقود التحول المدفوع تنظيمياً

بفسي آي استولت على 24.30% من حصة سوق الاستعادة من الكوارث كخدمة في 2024، مستفيدة من ثقافات المخاطر طويلة المدى والرقابة التنظيمية. مع ذلك، الرعاية الصحية وعلوم الحياة تسجل أسرع معدل نمو سنوي مركب قدره 16.10% حيث تفرض HIPAA واللائحة العامة لحماية البيانات وقوانين بيانات المرضى الناشئة استمرارية دائمة. أنظمة التصوير التشخيصي والرعاية الصحية عن بعد والسجلات الصحية الإلكترونية لا يمكنها تحمل وقت التوقف دون تعريض نتائج المرضى للخطر.

دليل نحن إشارة لعام 2025 يؤكد أن مشتري الرعاية الصحية يقدرون القطع الأثرية الجاهزة للمراجعة والتخزين غير القابل للتغيير.[6]نحن إشارة, "DRaaS: حماية الرعاية الصحية بيانات و Enabling امتثال," ussignal.comزخم مشابه ينكشف في وكالات القطاع العام، التي تحت ضغط من ولايات الخدمة الرقمية. المصنعون يدمجون DRaaS مع أمان التكنولوجيا التشغيلية، مضمنين أن خطوط الإنتاج تستأنف بأمان بعد التعطيل السيبراني أو المادي.

التحليل الجغرافي

أمريكا الشمالية حافظت على حصة 39.80% في 2024 من خلال مزج توفر السحابة فائقة الحجم، وأنظمة التأمين السيبراني الناضجة، والأطر التنظيمية الوصفية. انتشار برامج الفدية العالي يضخم الإلحاح على مستوى مجلس الإدارة، بينما دليل أفضل الممارسات لعمليات السحابة الفيدرالية يزود الوكالات العامة بمعايير المخطط. المؤسسات المالية، بشكل خاص، تربط خصومات الأقساط بالاختبار المثبت للاستعادة من الكوارث، مما يقوي التبني أكثر. رغم أن سوق الاستعادة من الكوارث كخدمة في المنطقة يشهد الآن منافسة الأسعار، عمليات النشر الطرفية المتزايدة وتقارير ESG تحافظ على مرونة الطلب.

آسيا والمحيط الهادئ تحقق أعلى معدل نمو سنوي مركب قدره 14.80% حيث تدافع الحكومات عن نمو السحابة لحفز الناتج المحلي الإجمالي. بنك التنمية الآسيوي يتوقع أن السياسات السحابية المحسنة يمكن أن ترفع الناتج المحلي الإجمالي الإقليمي بما يصل إلى 0.7% بين 2024 و2028. موقف سنغافورة العدواني "السحابة أولاً" يضع معايير السياسة، بينما اليابان وأستراليا تفرض فحوصات سيادة البيانات الصارمة التي تشكل مخططات المعمارية. التعرض الوطني للكوارث يحفز الولايات للأعمدة الفقرية لتكنولوجيا المعلومات والاتصالات المرنة، مع الوكالات التي تشير إلى دليل ADB 2025 للاستعداد للكوارث لدمج أجهزة استشعار الذكاء الاصطناعي والاستعادة القائمة على السحابة. البنوك تتبنى DRaaS لمطابقة رشاقة التكنولوجيا المالية، والمصنعون يعتمدون على التحويل الموزع جغرافياً لضمان سلسلة التوريد.

أوروبا توازن حوافز الاعتماد وعوائق الامتثال. اللائحة العامة لحماية البيانات وقوانين شهادة السحابة الأوروبية القادمة تلزم النسخ المتماثل داخل المنطقة، مقيدة التصميم لكنها أيضاً تحفز الطلب على عقد الاستعادة "داخل الاتحاد الأوروبي فقط" المتوافقة مع السيادة. تشريع الاستدامة يعزز الاهتمام بـ "DRaaS الخضراء،" مستفيداً من مراكز البيانات المدعومة بالطاقة المتجددة لتحقيق أهداف انبعاثات الشركات.[7]Google سحابة, "How ل Establish أ مستمر كارثة استعادة Strategy," سحابة.google.comأهداف الخدمة الرقمية للقطاع العام تسرع وصول مقدمي الخدمة، بينما الكيانات المالية تستمر في الاستثمار لتلبية قانون المرونة التشغيلية الرقمية (DORA). رغم ضغط التكلفة، الحتمية للحفاظ على الخدمات المواجهة للمواطنين تحافظ على توسع السوق.

المشهد التنافسي

حوالي 250 مزوداً يتنافسون للحصول على حصة في سوق الاستعادة من الكوارث كخدمة، مما يخلق ساحة مجزأة بشكل معتدل تكافئ رشاقة المورد. AWS وMicrosoft وGoogle تهيمن على طبقات البنية التحتية، لكن لاعبي البرمجيات مثل Veeam وZerto وAcronis ينحتون مساحة بالنسخ المتماثل اللاأدري للمحاكي الافتراضي والحماية المعزولة بفجوة هوائية. المتخصصون المدارون، بما في ذلك نحن إشارة وHYCU، يتمايزون من خلال أدوات الامتثال وتصميم دليل التشغيل بالقفازات البيضاء.

الاستمرارية المتمركزة حول الحافة هي الآن نقطة ابتكار ساخنة. أبحاث المفوضية الأوروبية تؤكد هجرة الحوسبة إلى الحافة للمعالجة منخفضة الزمن، اتجاه يدفع البائعين لإطلاق عقد الاستعادة الصغيرة بالقرب من أجهزة الاستشعار ومواقع الفروع. مقدمو الخدمة الذين يؤتمتون وضع السياسة بناءً على الزمن ونقاط الكربون يمكنهم التقاط الإنفاق الناشئ. الاستدامة أيضاً تتحرك إلى أعلى قائمة فحص الشراء؛ EY تلاحظ أن مشغلي مراكز البيانات يجب أن يدمجوا الطاقة المتجددة وجدولة التحميل الديناميكي لتحقيق أهداف الانبعاثات.

الدمج يلوح في الأفق. الشراء المخطط له لـ Cohesity بقيمة 3 مليار دولار أمريكي لوحدة حماية البيانات في Veritas يشير إلى حتميات الحجم لاتساع الميزات والتغطية الجغرافية. اللاعبون الإقليميون الأصغر قد يسعون للعمق المتخصص في القطاعات المنظمة أو الشراكة في أسواق فائقة الحجم. خلال فترة التوقع، الميزة التنافسية ستمحور على اتساع تنسيق المنصات المتقاطعة، وشهادات الاستدامة، ونقاط رضا العملاء المثبتة بدلاً من مجرد إنتاجية النسخ الاحتياطي الخام وحدها.

قادة صناعة الاستعادة من الكوارث كخدمة (DRaaS)

-

شركة iLand إنترنت الحلول Corporation

-

Microsoft Corporation

-

استعادة نقطة الأنظمة Inc.

-

Evolve IP LLC

-

TierPoint, LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت XenTegra منتج DRaaS أصلي للسحابة يتميز بتنسيق التحويل المتقدم والاختبار غير المدمر، يهدف إلى عملاء VMware-Broadcom المهاجرين إلى منصات Nutanix

- أبريل 2025: حققت HYCU مكانة القيادة عبر 101 تقرير G2 ربيع 2025 بنقاط مروج صافية قدرها 91.

- مارس 2025: توقع بنك التنمية الآسيوي أن أطر السياسة السحابية الأقوى يمكن أن تضيف ما يصل إلى 0.7% إلى ناتج آسيا والمحيط الهادئ المحلي الإجمالي بحلول 2028

- يناير 2025: أصدرت نحن إشارة دليل امتثال DRaaS للرعاية الصحية يغطي ولايات HIPAA واللائحة العامة لحماية البيانات.

نطاق التقرير العالمي لسوق الاستعادة من الكوارث كخدمة (DRaaS)

سوق الاستعادة من الكوارث كخدمة (DRaaS) يوفر لاستعادة تطبيقات المؤسسة في موقع آخر في حالة وقوع كارثة. يمكن للمزود تقديم الخدمة كعرض مُدار بالكامل، أو استعادة بمساعدة أو خدمة ذاتية.

رشاقة الاستعادة من الكوارث في السحابة تمنح الشركات موقعاً متنوعاً جغرافياً للتحويل إلى العمليات والعمل بأقرب ما يكون إلى الطبيعي بعد حدث مدمر.

سوق الاستعادة من الكوارث كخدمة (DRaaS) مقسم حسب القطاع النهائي (بفسي آي، تكنولوجيا المعلومات، الحكومة، والرعاية الصحية) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ).

أحجام السوق والتوقعات مقدمة من حيث القيمة (مليون دولار أمريكي) لجميع الأقسام المذكورة أعلاه.

| مُدار بالكامل |

| بمساعدة |

| خدمة ذاتية |

| السحابة العامة |

| السحابة الخاصة |

| السحابة الهجينة/متعددة السحابة |

| النسخ الاحتياطي والاستعادة |

| النسخ المتماثل في الوقت الفعلي |

| التنسيق والأتمتة |

| أمان البيانات والامتثال |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| BFSI |

| تكنولوجيا المعلومات والاتصالات |

| الحكومة والقطاع العام |

| الرعاية الصحية وعلوم الحياة |

| التصنيع |

| البيع بالتجزئة والتجارة الإلكترونية |

| الإعلام والترفيه |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| جنوب شرق آسيا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الشرق الأوسط |

| أفريقيا |

| حسب نوع الخدمة | مُدار بالكامل | |

| بمساعدة | ||

| خدمة ذاتية | ||

| حسب نموذج النشر | السحابة العامة | |

| السحابة الخاصة | ||

| السحابة الهجينة/متعددة السحابة | ||

| حسب مكون الخدمة | النسخ الاحتياطي والاستعادة | |

| النسخ المتماثل في الوقت الفعلي | ||

| التنسيق والأتمتة | ||

| أمان البيانات والامتثال | ||

| حسب حجم المؤسسة | المؤسسات الكبيرة | |

| المؤسسات الصغيرة والمتوسطة | ||

| حسب القطاع النهائي | BFSI | |

| تكنولوجيا المعلومات والاتصالات | ||

| الحكومة والقطاع العام | ||

| الرعاية الصحية وعلوم الحياة | ||

| التصنيع | ||

| البيع بالتجزئة والتجارة الإلكترونية | ||

| الإعلام والترفيه | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | |

| أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الاستعادة من الكوارث كخدمة المتوقع لـ 2030؟

من المتوقع أن يصل السوق إلى 24.05 مليار دولار أمريكي بحلول 2030، عاكساً معدل نمو سنوي مركب قدره 11.91% من 2025.

أي منطقة من المتوقع أن تنمو بأسرع معدل؟

آسيا والمحيط الهادئ تقود النمو بمعدل نمو سنوي مركب قدره 14.80%، مدفوعة بالسياسات الحكومية الأولى للسحابة واحتياجات الاستعداد للكوارث المتزايدة.

لماذا حلول DRaaS المدارة بالكامل شائعة جداً؟

المؤسسات تفضل العروض الشاملة التي تشمل المراقبة والاختبار وتوثيق الامتثال، مما يقلل احتياجات العمالة الداخلية ويسرع المراجعات.

كيف تؤثر قواعد سيادة البيانات على اعتماد DRaaS؟

قوانين التوطين تتطلب النسخ المتماثل داخل البلد وتقيد التحويل عبر الحدود، مما يشكل الخيارات المعمارية وأحياناً يرفع التكاليف.

ما دور التأمين السيبراني في طلب DRaaS؟

العديد من شركات التأمين تفرض الآن اختبار الاستعادة من الكوارث التلقائي، مما يدفع المؤسسات نحو منصات DRaaS التي تقدم أدلة جاهزة للمراجعة وتقلل الأقساط.

آخر تحديث للصفحة في: