حجم وحصة سوق إدارة خدمات تكنولوجيا المعلومات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 12.84 مليار دولار أمريكي |

| حجم السوق (2030) | 27.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.72% CAGR |

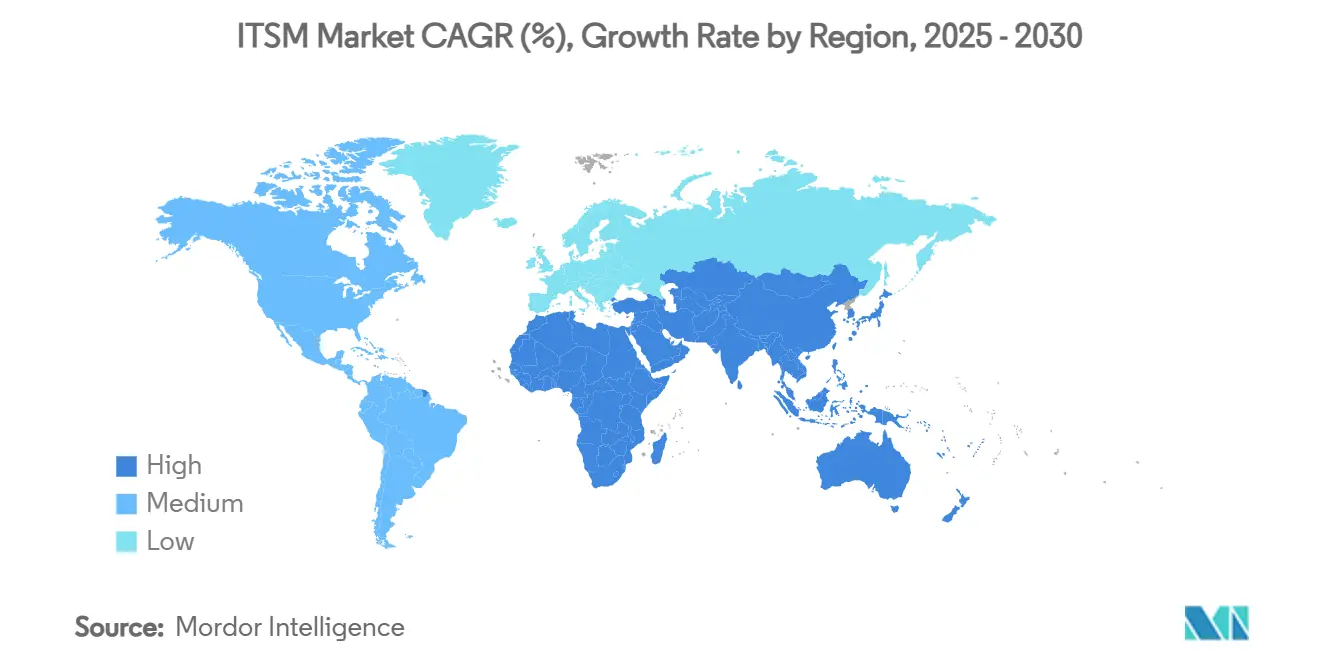

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة خدمات تكنولوجيا المعلومات بواسطة Mordor Intelligence

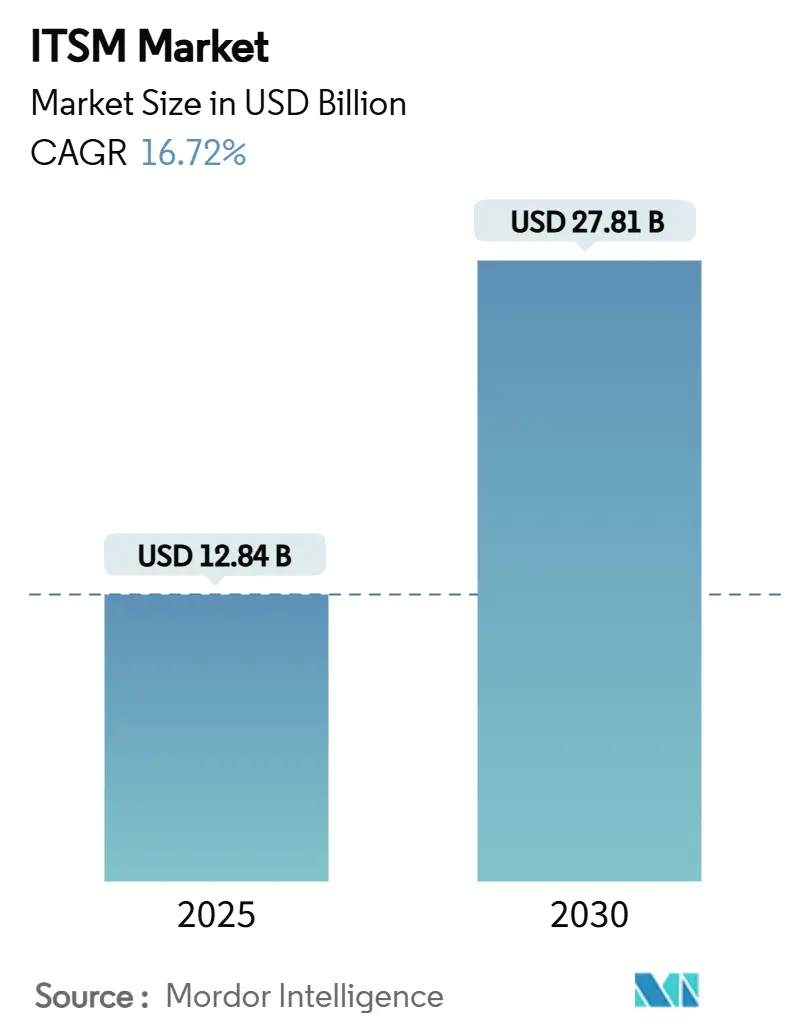

بلغت قيمة سوق إدارة خدمات تكنولوجيا المعلومات 12.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 27.81 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 16.72%. يأتي التسارع من ثلاث قوى: الاعتماد السريع للمؤسسات على الأتمتة المدفوعة بالذكاء الاصطناعي، والهجرة إلى البنى المعمارية السحابية الأصلية، والحاجة إلى الإدارة الموحدة عبر البيئات المختلطة والسحابية المتعددة. تتبنى المؤسسات أيضاً التنسيق منخفض الكود لتعويض نقص المهارات، بينما تدمج تقارير العمليات المالية والعمليات الخضراء مقاييس الاستدامة والتحكم في التكاليف مباشرة في سير عمل تكنولوجيا المعلومات. كما توسع الحوسبة الطرفية وإدخال 5G نطاق سوق إدارة خدمات تكنولوجيا المعلومات حيث تتطلب الأجهزة الموزعة دعماً في الوقت الفعلي.

النقاط الرئيسية للتقرير

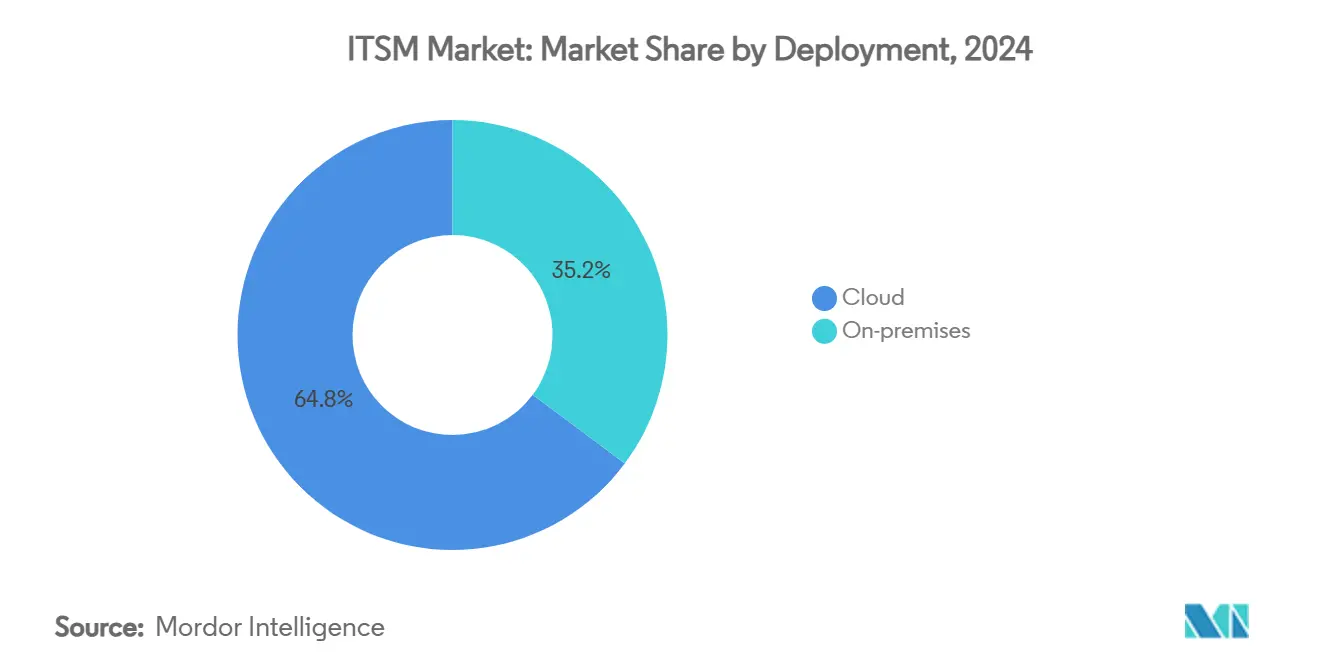

- حسب النشر، قادت النماذج السحابية بنسبة 64.8% من حصة سوق إدارة خدمات تكنولوجيا المعلومات في عام 2024، بينما سجلت الحلول المحلية طلباً ثابتاً في القطاعات المنظمة بشدة.

- حسب التطبيق، استحوذت إدارة مكتب الخدمة والحوادث على 35.3% من حصة الإيرادات في عام 2024؛ ومن المتوقع أن تتقدم إدارة التكوين والأصول بمعدل نمو سنوي مركب قدره 17.9% حتى عام 2030.

- حسب صناعة المستخدم النهائي، استحوذت الخدمات المصرفية والمالية والتأمين على حصة 27.2% من حجم سوق إدارة خدمات تكنولوجيا المعلومات في عام 2024، بينما تتوسع تكنولوجيا المعلومات والاتصالات بمعدل نمو سنوي مركب قدره 18.5% حتى عام 2030.

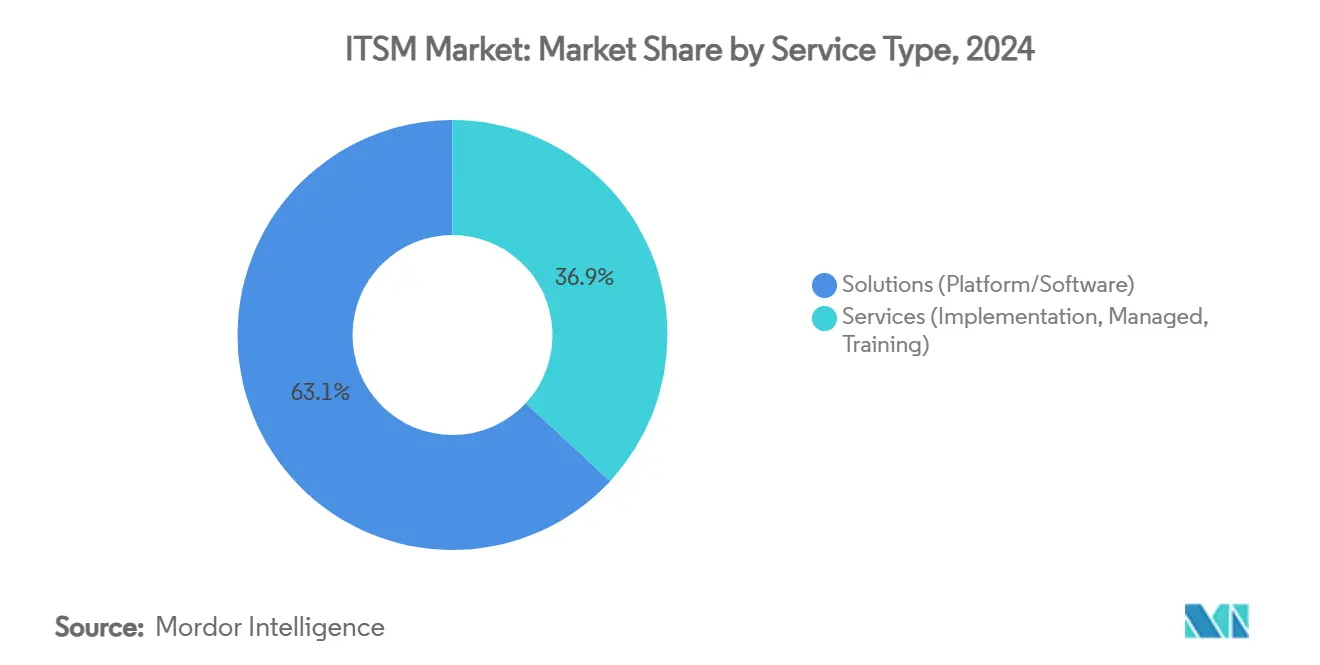

- حسب نوع الخدمة، هيمنت منصات الحلول على 63.1% من الحصة في عام 2024؛ ومن المتوقع أن ينمو قطاع الخدمات بمعدل نمو سنوي مركب قدره 17.5% حيث تقوم الشركات بتدبير خارجي للتنفيذ والدعم المدار.

- حسب الجغرافيا، شكلت أمريكا الشمالية 37.2% من السوق في عام 2024؛ وآسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، وستنمو بمعدل نمو سنوي مركب قدره 16.9% حتى عام 2030.

اتجاهات ورؤى سوق إدارة خدمات تكنولوجيا المعلومات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتقال إلى منصات إدارة خدمات تكنولوجيا المعلومات السحابية الأصلية | +4.2% | عالمي، مع أقوى اعتماد في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| أتمتة الخدمة المدفوعة بالذكاء الاصطناعي وتكامل العمليات الذكية | +3.8% | عالمي، بقيادة أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتين) |

| الإدارة الموحدة للبيئات المختلطة/السحابية المتعددة | +2.9% | عالمي، خاصة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تنسيق منخفض الكود/بلا كود يمكّن إدارة خدمات تكنولوجيا المعلومات للمواطنين | +2.1% | عالمي، مع اعتماد مبكر في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| تقارير العمليات المالية والعمليات الخضراء المدمجة في إدارة خدمات تكنولوجيا المعلومات | 1.8% | أوروبا وأمريكا الشمالية تقودان، والتوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| الحوسبة الطرفية وعمليات 5G المدمجة في إدارة خدمات تكنولوجيا المعلومات | 1.5% | جوهر آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتقال إلى منصات إدارة خدمات تكنولوجيا المعلومات السحابية الأصلية

يزيل الاعتماد السحابي الأصلي عبء الصيانة السنوي البالغ 40,000 دولار أمريكي المرتبط بالأنظمة القديمة، مما يحرر الميزانيات للابتكار.[1]ServiceNow، "اتفاقية التعاون الاستراتيجي مع AWS،" servicenow.com تمكن التحالفات الاستراتيجية مع مقدمي الخدمات السحابية الكبار من الحوسبة المرنة لميزات الذكاء الاصطناعي، مما يؤدي إلى نمو الاشتراكات بنسبة 19% على أساس سنوي في الربع الأول من عام 2025. خفضت الشركات المصنعة المهاجرة أوقات الدعم من 30 دقيقة إلى 6 دقائق، مما يبرز مكاسب الإنتاجية. يحصل المتبنون المبكرون على مزايا في التكلفة والسرعة، مما يجعل القدرة السحابية الأصلية متطلباً أساسياً عبر سوق إدارة خدمات تكنولوجيا المعلومات.

أتمتة الخدمة المدفوعة بالذكاء الاصطناعي وتكامل العمليات الذكية

سجلت ServiceNow نمواً بنسبة 150% من ربع إلى ربع في صفقات الذكاء الاصطناعي وتجاوزت 1,000 عميل للذكاء الاصطناعي في عام 2025 ServiceNow. تقصر العمليات الذكية متوسط وقت الحل بما يصل إلى 60%، مما يقلل من تراكم التذاكر. بلغت إيرادات IBM من الذكاء الاصطناعي التوليدي 6 مليارات دولار أمريكي في عام 2025، مما يؤكد شهية المؤسسات للعمليات المستقلة.[2]غرفة أخبار IBM، "IBM تعلن نتائج الربع الأول من 2025،" ibm.com الموردون الذين يدمجون واجهات المحادثة يُضفون المزيد من الديمقراطية على الوصول، مما يغير توقعات المشترين ويشحذ التمايز التنافسي.

الإدارة الموحدة للبيئات المختلطة/السحابية المتعددة

يتبع 85% من المؤسسات استراتيجيات سحابية متعددة، ومع ذلك أقل من 60% تنسق جهود الإدارة. توفر الشراكات بين ServiceNow وOracle أو AWS أقمشة بيانات في الوقت الفعلي تعقلن التكاليف والحوكمة، مما يدعم الطلب المستقر على المنصات المدمجة. ارتفعت إيرادات IBM من برمجيات السحابة المختلطة بنسبة 12% في الربع الأول من عام 2025، مما يؤكد الجذب التجاري.

تنسيق منخفض الكود/بلا كود يمكّن إدارة خدمات تكنولوجيا المعلومات للمواطنين

تجاوزت Creator Now من ServiceNow مليار دولار أمريكي في الإيرادات بحلول عام 2025، مما يوضح جاذبية الأدوات التي تمكن غير المطورين من بناء سير العمل. تسرع قدرة الكود المنخفض من الطرح بينما تخفف من نقص المطورين، رغم أن المؤسسات يجب أن تفرض الحوكمة لاحتواء المخاطر الأمنية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تعقيد هجرة الأنظمة القديمة وتكلفة التبديل العالية | -2.8% | عالمي، خاصة حاد في المؤسسات الراسخة | متوسط المدى (2-4 سنوات) |

| نقص المهنيين المهرة في إدارة خدمات وعمليات تكنولوجيا المعلومات | -2.1% | عالمي، الأشد في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتين) |

| لوائح حوكمة الذكاء الاصطناعي وإقامة البيانات الناشئة | -1.6% | أوروبا تقود، والتوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| ارتفاع تكاليف بيانات المراقبة مما يسبب انتشار الأدوات | -1.4% | عالمي، مركز في الصناعات كثيفة البيانات | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعقيد هجرة الأنظمة القديمة وتكلفة التبديل العالية

تخصص المؤسسات 40,000 دولار أمريكي سنوياً لكل نظام قديم وتفقد 17 ساعة في الأسبوع لمهام الصيانة.[3]ServiceNow، "تكلفة تكنولوجيا المعلومات القديمة،" servicenow.comتزيد الثغرات الأمنية من المخاطر، ومع ذلك فإن الهجرات المرحلية التي تحمي البيانات تحقق عائد استثمار يصل إلى 277% بعد الانتقال. تشكل النفقة حاجزاً، مما يحافظ على مواقع الموردين الحاليين، لكن المنظمات التي تُحدث تتمتع بمكاسب كفاءة كبيرة.

نقص المهنيين المهرة في إدارة خدمات وعمليات تكنولوجيا المعلومات

تؤخر فجوات المواهب المشاريع حتى 10 أشهر ويمكن أن تفقد 5.5 تريليون دولار أمريكي في الناتج الاقتصادي بحلول عام 2026. تخفف العمليات الذكية من نقص الموظفين عبر أتمتة الخطوات الروتينية، بينما توسع برامج التعلم التجريبي القدرات الداخلية. يجذب الموردون الذين يجمعون بين واجهات المستخدم البديهية والذكاء الاصطناعي المدمج العملاء الذين يواجهون قيود القوى العاملة.

تحليل القطاعات

حسب النشر: هيمنة السحابة تتسارع

شكلت النشرات السحابية 64.8% من سوق إدارة خدمات تكنولوجيا المعلومات في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 18.3% حتى عام 2030. تختار المنظمات السحابة للوصول إلى وظائف الذكاء الاصطناعي وإدارة العمليات العالمية دون نفقات رأسمالية. تبقى الأنظمة المحلية أساسية للبيئات ذات السيادة على البيانات مثل الدفاع. تُظهر الحالات الواقعية مثل هجرة Microsoft لحالات ServiceNow الداخلية إلى Azure دور السحابة في توسيع الابتكار.

كما تتماشى السحابة مع واقع السحابة المتعددة لأنها توفر تكاملات مُعدة مسبقاً. يوضح التعاون الاستراتيجي لـ ServiceNow مع AWS التطبيقات المدعومة بالذكاء الاصطناعي عبر الصناعات المتنوعة ويوضح الزخم. وبالتالي، تصبح السحابة المسار الافتراضي لقدرات سوق إدارة خدمات تكنولوجيا المعلومات الحديثة.

حسب التطبيق: تطور مكتب الخدمة يدفع النمو

احتفظت إدارة مكتب الخدمة والحوادث بحصة 35.3% في عام 2024 كبوابة تأسيسية لدعم تكنولوجيا المعلومات. ستتوسع إدارة التكوين والأصول، المدفوعة بحاجات اكتشاف الأصول، بمعدل نمو سنوي مركب قدره 17.9%. يغير نهج المنصة المدمجة الذي يوحد الاكتشاف ورسم التبعية وسير عمل الحوادث أولويات الميزانية. من المتوقع أن يتضاعف حجم سوق إدارة خدمات تكنولوجيا المعلومات لإدارة التكوين والأصول بين عامي 2025 و2030.

يرفع الذكاء الاصطناعي كل تطبيق أيضاً. يُظهر منسق العملاء الذكي من ServiceNow عدة عملاء مستقلين يتعاونون في حل التذاكر لتقليل العمل اليدوي. ترتفع قطاعات إدارة التغيير والإطلاق والشبكة وقاعدة البيانات باطراد لأن DevOps والبنى المختلطة تتطلب رؤية متكاملة.

حسب صناعة المستخدم النهائي: الخدمات المالية تقود التحول الرقمي

احتفظ قطاع الخدمات المصرفية والمالية والتأمين بحصة 27.2% من الإيرادات في عام 2024. تعتمد جميع أكبر 24 مصرفاً عالمياً على ServiceNow لسير عمل الامتثال ومراقبة المخاطر. ستنمو تكنولوجيا المعلومات والاتصالات بمعدل نمو سنوي مركب قدره 18.5% حيث تتطلب عمليات نشر 5G وصيانة المواقع الطرفية إدارة خدمة تنبؤية. يوسع هذا التقاطع بين عمليات الشبكة وإدارة خدمات تكنولوجيا المعلومات مغلفات الطلب. يكتسب اعتماد التصنيع زخماً عبر الصناعة 4.0، حيث تحسنت سرعة توجيه التذاكر بنسبة 80% للمصانع الألمانية بعد تحديث إدارة خدمات تكنولوجيا المعلومات.

تُظهر الرعاية الصحية والحكومة والتجزئة والسفر والمرافق اهتماماً متزايداً حيث تمزج بين متطلبات تجربة العملاء والمرونة التشغيلية. يسعى كل منها للحوكمة الموحدة والرؤى المدفوعة بالذكاء الاصطناعي، مما يعزز التوسع في سوق إدارة خدمات تكنولوجيا المعلومات الأوسع.

حسب حجم المؤسسة: المؤسسات الكبيرة تقود الابتكار

تهيمن المؤسسات الكبيرة على الإنفاق، موضحة بـ2,109 عميلاً لدى ServiceNow بقيمة عقد سنوية تزيد عن مليون دولار أمريكي. تحتاج هذه الشركات للتوحيد العالمي وسير العمل المعقد متعدد المجالات. ومع ذلك، تمثل الشركات الصغيرة والمتوسطة الفئة الأسرع نمواً لأن تسعير الاشتراكات وأدوات الكود المنخفض تخفض حواجز الدخول. يُضفي الذكاء الاصطناعي الطابع الديمقراطي على التشخيص والخدمة الذاتية، مما يتيح للفرق النحيلة إدارة البيئات المتطورة. يتميز الموردون من خلال التعبئة المعيارية التي تتوسع جنباً إلى جنب مع نضج الأعمال.

حسب نوع الخدمة: منصات الحلول تحافظ على الهيمنة

استحوذت منصات الحلول على 63.1% من الإيرادات في عام 2024. تقلل بنيتها الموحدة من تعقيد التكامل وتفتح سير العمل عبر الأقسام. تعكس إيرادات الخدمات، التي تنمو بمعدل نمو سنوي مركب قدره 17.5% حتى عام 2030، الطلب المتزايد على الاستشارات والهجرة والعمليات المُدارة. يطبق الشركاء مثل SoftwareOne خبرة الترخيص وتحسين التكلفة فوق نشرات المنصة، مما يؤكد كيف يسرع تعاون النظام البيئي من تحقيق القيمة.

التحليل الجغرافي

تحتفظ أمريكا الشمالية بالصدارة بحصة 37.2% من إيرادات عام 2024 وقاعدة تثبيت راسخة بين المؤسسات والقطاع العام. تجاوزت العقود الفيدرالية الحديثة مليون دولار أمريكي لكل منها، مما يؤكد استمرار ترقيات المنصة. ينتقل التركيز الإقليمي من النشرات الأولى نحو الذكاء الاصطناعي المتقدم والمراقبة عبر المجالات.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً. ازداد طلب الخدمات المُدارة بنسبة 32% في عام 2025 حيث تدبر الشركات خارجياً إدارة خدمات تكنولوجيا المعلومات للبقاء رشيقة. ترقم الشركات المصنعة والمصارف الصينية العمليات على نطاق واسع، بينما سجل مصرف Mitsubishi UFJ الياباني توفير 2,200 ساعة سنوياً من خلال نشر ServiceNow في عام 2025. يتقوى الطلب المحلي للهند جنباً إلى جنب مع ريادتها في التدبير الخارجي العالمي.

توضح أوروبا وأمريكا الجنوبية والشرق الأوسط وأفريقيا فرصاً متنوعة. تحتاج المؤسسات الأوروبية لحلول إدارة خدمات تكنولوجيا المعلومات التي تحترم قوانين حماية البيانات الصارمة وأطر حوكمة الذكاء الاصطناعي المقبلة. تُشرق تقارير الاستدامة آفاق وحدات العمليات المالية والعمليات الخضراء. يتسارع الاعتماد في أمريكا اللاتينية من خلال امتصاص السحابة، بينما تستثمر دول مجلس التعاون الخليجي في إدارة خدمات تكنولوجيا المعلومات لمبادرات المدن الذكية. تشكل قطاعات الاتصالات والحكومة الأفريقية ساحة مبكرة المرحلة ولكنها واعدة للمنصات السحابية بأسعار معقولة.

المشهد التنافسي

يتميز سوق إدارة خدمات تكنولوجيا المعلومات بقيادة مركزة متوازنة مع منافسين رشيقين. تثبت ServiceNow وIBM وBMC Software المجال عبر دمج الذكاء الاصطناعي عبر وحدات المنصة. تضيف استحواذ ServiceNow على Moveworks بقيمة 2.85 مليار دولار أمريكي الذكاء الاصطناعي الوكيل إلى محفظتها و500 أخصائي إلى مجموعة مواهبها. تعزز شراء IBM لـHashiCorp بقيمة 6.4 مليار دولار أمريكي تنسيق السحابة المختلطة وتكمل Red Hat. يضع انقسام BMC إلى BMC وBMC Helix كل كيان لتركيز أحد وسرعة المنتج.

يتنافس المشاغلون في منتصف السوق مثل Atlassian وFreshworks على سهولة الاستخدام والسعر. يجمع استحواذ Freshworks على Device42 بقيمة 230 مليون دولار أمريكي اكتشاف الأصول مع إدارة خدمات تكنولوجيا المعلومات لمعالجة نقاط ألم الشركات الصغيرة والمتوسطة. الشراكات استراتيجية بالمثل: اتحدت ServiceNow مع Microsoft لدمج Now Assist في Microsoft 365 Copilot، ومع SoftwareOne لدمج أتمتة سير العمل مع استشارات تحسين الإنفاق.

قدرة الذكاء الاصطناعي هي المُميز المهيمن. يستثمر الموردون بكثافة في نماذج اللغة الكبيرة التي تقلل التصنيف اليدوي وتدفع الرؤى التنبؤية وتشغل الخدمة الذاتية باللغة الطبيعية. تحبس النظم البيئية منخفضة الكود العملاء أكثر عبر السماح بالتخصيص السريع. مع تطور توقعات العملاء، تتفوق قوة المنصة وشهادات الأمان وعمق النظام البيئي على قوائم الميزات البحتة في تقييمات الموردين.

قادة صناعة إدارة خدمات تكنولوجيا المعلومات

-

شركة IBM Corporation

-

شركة ASG Technologies Group Inc. (Rocket Software)

-

شركة Atlassian Corporation PLC

-

شركة Micro Focus International PLC (Open Text Corporation)

-

شركة Broadcom Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: وافقت ServiceNow على الاستحواذ على Moveworks مقابل 2.85 مليار دولار أمريكي لتعزيز الذكاء الاصطناعي الوكيل وقدرات البحث المؤسسي.

- فبراير 2025: وسعت ServiceNow شراكتها مع Google Cloud، وجلبت منصة Now إلى سوق Google Cloud وأطلقت تكاملات BigQuery.

- فبراير 2025: أنشأت BMC Software شركتين منفصلتين-BMC وBMC Helix-لتحديد التركيز على تحسين الحاسب المركزي وإدارة الخدمة الرقمية.

- يناير 2025: عمقت ServiceNow وMicrosoft تحالفهما عبر دمج Now Assist مع Microsoft 365 Copilot لسير عمل المكتب الأمامي المُبسط.

نطاق تقرير سوق إدارة خدمات تكنولوجيا المعلومات العالمي

إدارة خدمات تكنولوجيا المعلومات هي ممارسة مصممة لتقديم خدمات تكنولوجيا المعلومات للمؤسسات. تساعد هذه الأدوات في نمو المنظمة عبر مواءمة عمليات وخدمات تكنولوجيا المعلومات مع أهداف الأعمال. يشمل نطاق التقرير تحديد حجم السوق والتوقعات للتقسيم حسب النشر والتطبيق وصناعة المستخدم النهائي والجغرافيا. يعتمد حجم السوق على الإيرادات التراكمية للموردين من خلال الاشتراكات والترخيص والخدمات ذات الصلة. تتابع الدراسة معاملات السوق الرئيسية والمؤثرات الأساسية للنمو والموردين الرئيسيين العاملين في الصناعة، مما يدعم تقديرات السوق ومعدلات النمو خلال فترة التوقعات. تحلل الدراسة أيضاً التأثير الإجمالي لجائحة كوفيد-19 على النظام البيئي.

يُقسم سوق إدارة خدمات تكنولوجيا المعلومات حسب النشر (السحابة والمحلي)، التطبيق (إدارة التكوين، إدارة الأداء، إدارة الشبكة، نظام إدارة قاعدة البيانات، والتطبيقات الأخرى)، صناعة المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، التصنيع، الحكومة والتعليم، تكنولوجيا المعلومات والاتصالات، التجزئة، السفر والضيافة، الرعاية الصحية، وصناعات المستخدم النهائي الأخرى)، الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| السحابة |

| المحلي |

| إدارة مكتب الخدمة والحوادث |

| إدارة التكوين والأصول |

| إدارة التغيير والإطلاق |

| إدارة الشبكة وقاعدة البيانات |

| أخرى |

| الخدمات المصرفية والمالية والتأمين |

| التصنيع |

| الحكومة والتعليم |

| تكنولوجيا المعلومات والاتصالات |

| التجزئة والتجارة الإلكترونية |

| الرعاية الصحية |

| السفر والضيافة |

| الصناعات الأخرى |

| المؤسسات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| الحلول (المنصة/البرمجيات) |

| الخدمات (التنفيذ، المُدارة، التدريب) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب النشر | السحابة | ||

| المحلي | |||

| حسب التطبيق | إدارة مكتب الخدمة والحوادث | ||

| إدارة التكوين والأصول | |||

| إدارة التغيير والإطلاق | |||

| إدارة الشبكة وقاعدة البيانات | |||

| أخرى | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| التصنيع | |||

| الحكومة والتعليم | |||

| تكنولوجيا المعلومات والاتصالات | |||

| التجزئة والتجارة الإلكترونية | |||

| الرعاية الصحية | |||

| السفر والضيافة | |||

| الصناعات الأخرى | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| الشركات الصغيرة والمتوسطة | |||

| حسب نوع الخدمة | الحلول (المنصة/البرمجيات) | ||

| الخدمات (التنفيذ، المُدارة، التدريب) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| روسيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| جنوب شرق آسيا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق إدارة خدمات تكنولوجيا المعلومات وما مدى سرعة نموه؟

وصل السوق إلى 12.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 27.81 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 16.72%.

أي نموذج نشر تفضله معظم المؤسسات؟

يقود النشر السحابي بحصة 64.8% في عام 2024، مدفوعاً بقابلية التوسع وكفاءة التكلفة والتكامل السلس للذكاء الاصطناعي.

أي قطاع تطبيقي يتوسع بأسرع وتيرة؟

إدارة التكوين والأصول هي أسرع التطبيقات نمواً، ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 17.9% حتى عام 2030.

أي قطاع صناعي ينفق أكثر على حلول إدارة خدمات تكنولوجيا المعلومات؟

تحتفظ الخدمات المصرفية والمالية والتأمين بأكبر حصة بنسبة 27.2%، أساساً لمبادرات الامتثال وتجربة العملاء.

كيف يميز الموردون أنفسهم في هذا المشهد التنافسي؟

يدمج المقدمون الرائدون الذكاء الاصطناعي المتقدم للحل المستقل للحوادث، ويشكلون شراكات مع مقدمي الخدمات السحابية الكبار، ويقدمون أدوات منخفضة الكود لتقليل وقت التنفيذ ومعالجة نقص المهارات.

آخر تحديث للصفحة في: