حجم وحصة سوق خدمات المعلومات المُدارة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 325.65 مليار دولار أمريكي |

| حجم السوق (2030) | 465.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.90% CAGR |

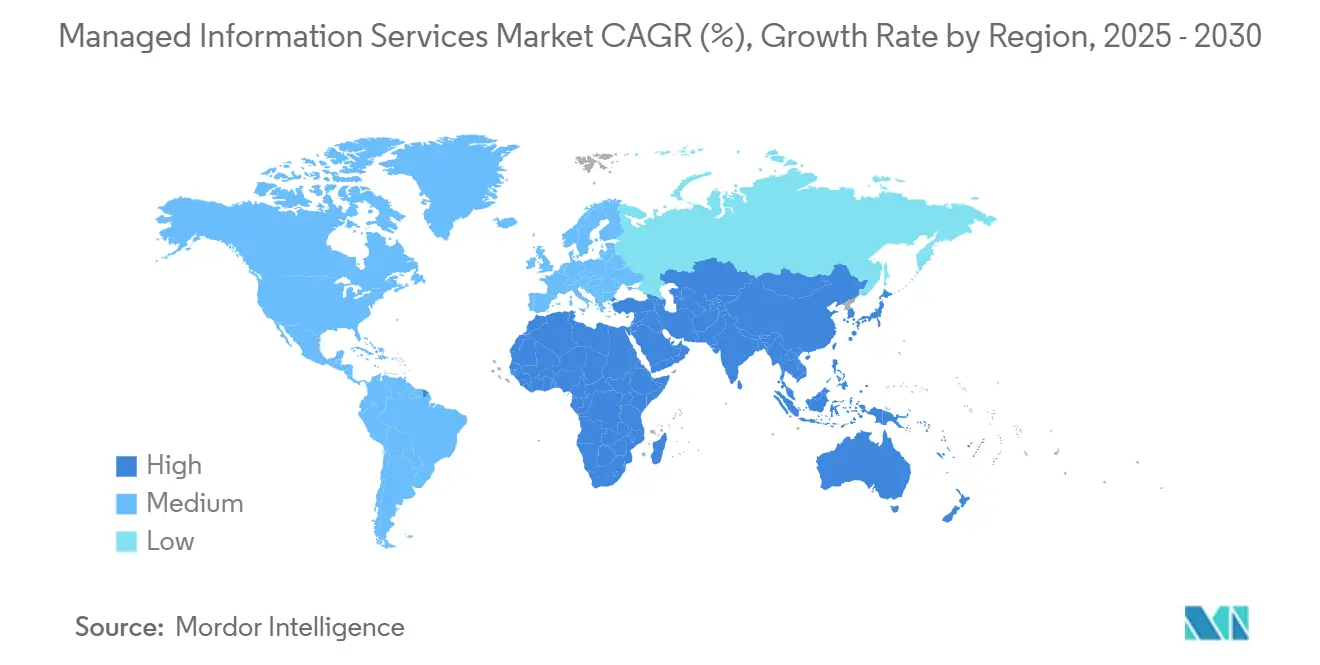

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات المعلومات المُدارة من قبل Mordor Intelligence

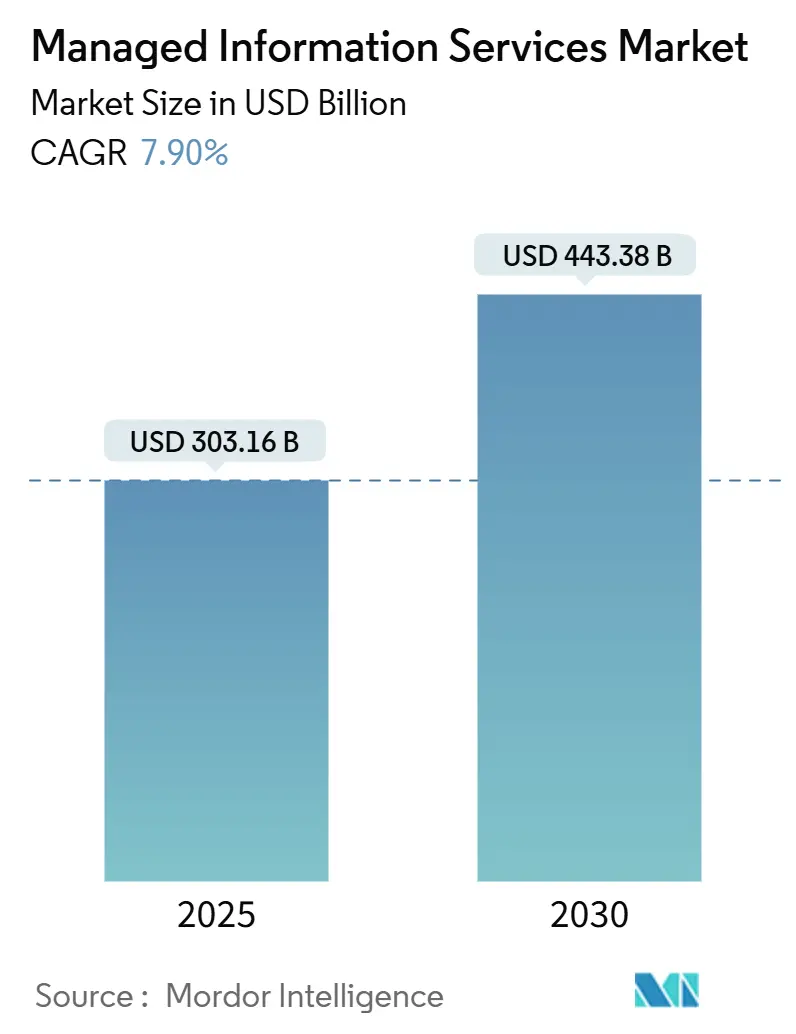

وصل سوق خدمات المعلومات المُدارة إلى 303.16 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 7.9%، محققاً حجم سوق خدمات المعلومات المُدارة بقيمة 443.38 مليار دولار أمريكي بحلول 2030. يستمر الطلب القوي لأن المؤسسات تتحول من نماذج الملكية إلى نماذج الاستهلاك، وتسرع خارطة الطريق الأولى للسحابة، وتسد فجوات المواهب الحرجة من خلال الشركاء المتخصصين الذين يدمجون الأتمتة والذكاء الاصطناعي في العمليات اليومية. يستفيد سوق خدمات المعلومات المُدارة أيضاً من تصاعد المخاطر السيبرانية، والضغط التنظيمي المتزايد، والحاجة إلى المرونة المستمرة التي لا يمكن لمعظم فرق تكنولوجيا المعلومات الداخلية تمويلها أو توظيفها على نطاق واسع. تواصل أمريكا الشمالية ترسيخ الإنفاق العالمي، رغم أن الرقمنة السريعة في منطقة آسيا والمحيط الهادئ تضيق الفجوة. تتدفق الميزة التنافسية الآن إلى مقدمي الخدمات القادرين على عقود قائمة على النتائج، والإدارة الموحدة عبر الهياكل الهجينة، وعمليات الأمان المستمرة التي تتماشى مع متطلبات الامتثال المتطورة.

النقاط الرئيسية للتقرير

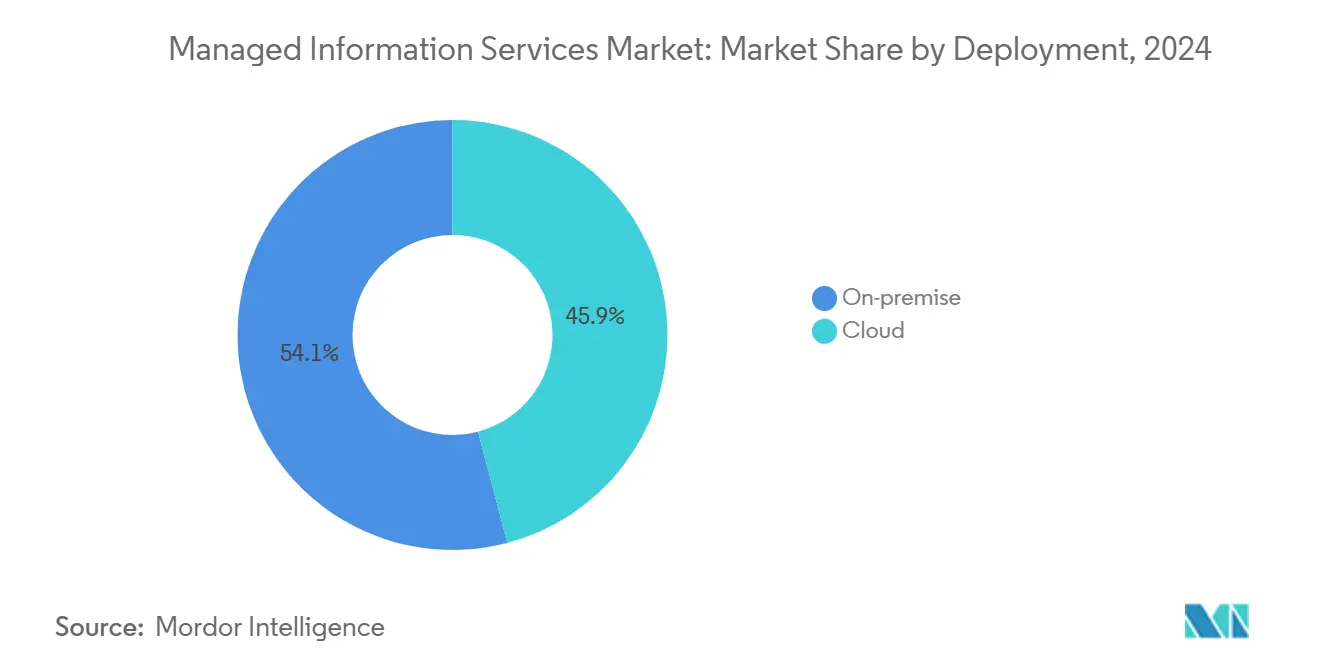

- حسب النشر، استحوذت الحلول داخل المؤسسة على 54.1% من حصة سوق خدمات المعلومات المُدارة في 2024، بينما تتقدم الخدمة القائمة على السحابة بمعدل نمو سنوي مركب قدره 13.8% حتى 2030.

- حسب نوع الخدمة، استحوذت خدمات الأمان المُدارة على 28.5% من حجم سوق خدمات المعلومات المُدارة في 2024 وتقود النمو بمعدل نمو سنوي مركب قدره 14.7% حتى 2030.

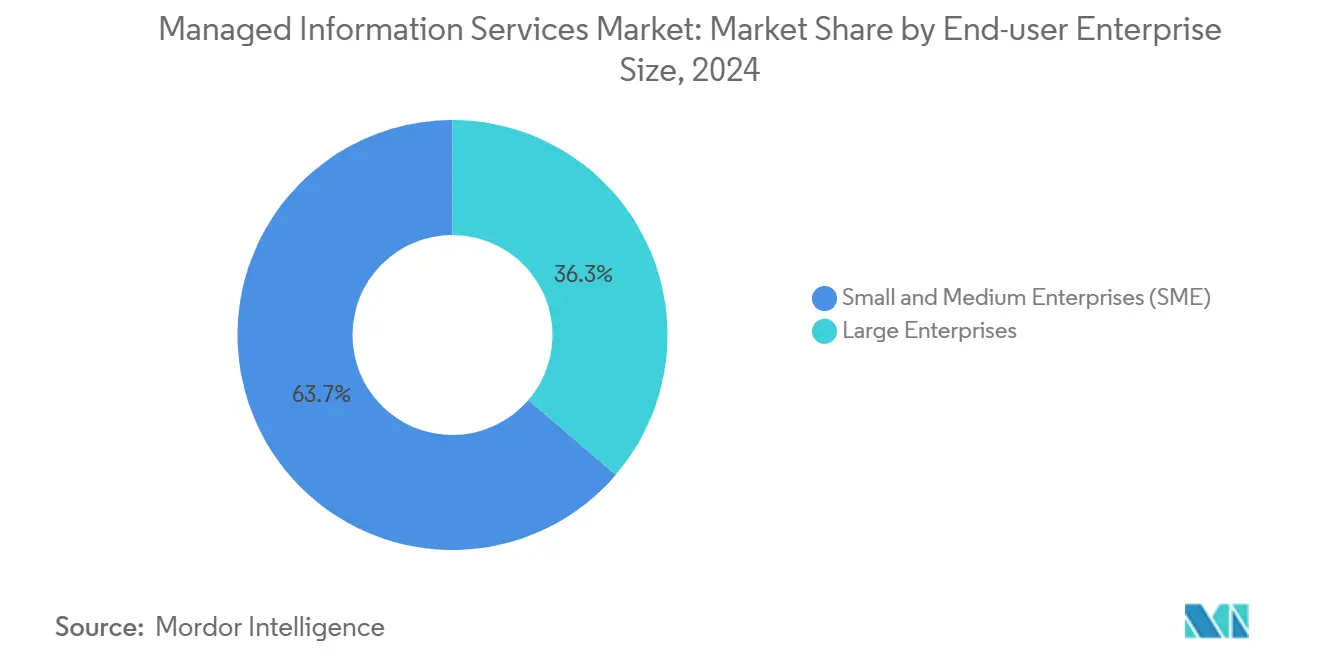

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 63.8% من حصة حجم سوق خدمات المعلومات المُدارة في 2024؛ المؤسسات الصغيرة والمتوسطة تتوسع بمعدل نمو سنوي مركب قدره 12.5% حتى 2030.

- حسب القطاع الرأسي للمستخدم النهائي، قاد القطاع المصرفي والخدمات المالية والتأمين بنسبة 21.2% من حصة الإيرادات في 2024، بينما من المتوقع أن تنمو الرعاية الصحية بمعدل نمو سنوي مركب قدره 13.2% حتى 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بنسبة 35.4% من حصة سوق خدمات المعلومات المُدارة في 2024، لكن منطقة آسيا والمحيط الهادئ هي أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 12.9% حتى 2030.

اتجاهات ورؤى سوق خدمات المعلومات المُدارة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول إلى الهياكل الهجينة / متعددة السحابات | +1.8% | عالمي مع مكاسب مبكرة في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| تحسين التكلفة وتفضيل المصروفات التشغيلية | +1.5% | عالمي، قوي في منطقة آسيا والمحيط الهادئ والأسواق الناشئة | قصير الأمد (≤سنتان) |

| تصاعد التهديد السيبراني وضغط الامتثال | +2.1% | عالمي مع كثافة تنظيمية في الاتحاد الأوروبي وأمريكا الشمالية | قصير الأمد (≤سنتان) |

| طرح الحوسبة الحافة التي تتطلب عقد MSP محلية | +1.2% | آسيا والمحيط الهادئ أساسية، انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | متوسط الأمد (2-4 سنوات) |

| تفويضات الاستدامة للخدمات المُدارة الخضراء | +0.9% | ريادة الاتحاد الأوروبي، توسع إلى أمريكا الشمالية وآسيا والمحيط الهادئ | طويل الأمد (≥4 سنوات) |

| نضج العمليات المستقلة المدفوعة بالذكاء الاصطناعي (AIOps) | +1.4% | اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي، آسيا والمحيط الهادئ تتبع | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول إلى الهياكل الهجينة / متعددة السحابات

أصبحت السحابة الهجينة ومتعددة السحابات أولوية على مستوى مجلس الإدارة بدلاً من تفضيل الأدوات، مع توقع أن تعتمد 90% من المؤسسات هذا النهج بحلول 2027. تضاعف قابلية نقل أعباء العمل وقواعد إقامة البيانات وتنويع الموردين التعقيد التشغيلي، مما يحث المنظمات على الحصول على إدارة موحدة من المتخصصين الخارجيين. تفيد Cisco أن 53% من الشركات تنقل أعباء العمل بين البيئات المحلية والسحابية كل أسبوع، مما يخلق طلباً مستداماً على منصات التنسيق وخدمات الحوكمة متعددة المجالات.[1]Cisco Systems, "2025 Hybrid Cloud Survey," Cisco, cisco.com مقدمو الخدمات الذين يقدمون إنفاذ السياسات المتسق، والمراقبة المتكاملة، ووضع أعباء العمل الآلي عبر المنصات المختلفة يفرضون حالياً أسعاراً مميزة. الاعتماد واضح أكثر في القطاعات المنظمة بشدة التي يجب أن تحقق أهداف الامتثال والابتكار في الوقت نفسه، مما يعزز اقتراح القيمة للخدمات المُدارة التي يمكنها مزج التحكم المحلي مع مرونة السحابة.

تحسين التكلفة وتفضيل المصروفات التشغيلية

عدم اليقين الاقتصادي والتغيير السريع في التكنولوجيا يدفعان قادة المال نحو الإنفاق المتوقع على الاشتراكات. تحول الخدمات المُدارة النفقات الرأسمالية إلى مصروفات تشغيلية مع نقل مخاطر تقادم الأجهزة وإدارة التراخيص واحتجاز المواهب إلى البائع. المؤسسات الصغيرة والمتوسطة تتبنى النموذج بأسرع وتيرة لأنه يفتح أماناً وتحليلات على مستوى المؤسسة دون استثمار مقدم كبير. يتحمل مقدمو الخدمات أيضاً مسؤوليات تقارير الامتثال والاستجابة للحوادث، مما يتيح للفرق الداخلية إعادة توجيه المهارات النادرة نحو الابتكار المواجه للعملاء. نتيجة لذلك، تتضمن العقود المدفوعة بالمصروفات التشغيلية بشكل متزايد ضمانات النتائج المربوطة بمستويات الخدمة وتجربة المستخدم ومقاييس الأعمال بدلاً من توفر البنية التحتية وحدها.

تصاعد التهديد السيبراني وضغط الامتثال

نمت الهجمات السيبرانية في التكرار والتطور، مع تنبؤات بأن 17% من الحوادث ستستفيد من الذكاء الاصطناعي التوليدي بحلول 2027. تتطلب المنظمات لذلك مراقبة على مدار الساعة واستخبارات التهديدات والاستجابة للحوادث التي لا يمكن للقليل الحفاظ عليها داخلياً. تبلغ إيرادات خدمات الأمان المُدارة لكل عميل الآن في المتوسط 8,900 دولار أمريكي شهرياً بين شركات MSP / MSSP الهجينة.[2]IBM Corporation, "2025 X-Force Threat Intelligence Index," IBM, ibm.com اللوائح مثل قانون المرونة التشغيلية الرقمية للاتحاد الأوروبي تفرض اختبار التحكم المستمر والتقارير، مما يزيد الطلب على الكشف المُدار والاستجابة وأتمتة الامتثال وأطر عدم الثقة المقدمة كحزمة مُدارة بالكامل. مقدمو الخدمات الذين يدمجون تنسيق الأمان وسير العمل الآلي للاستجابة يتميزون بتقليل وقت البقاء وإظهار مقاييس واضحة لتقليل المخاطر.

طرح الحوسبة الحافة التي تتطلب عقد MSP محلية

مشاريع المدن الذكية وبرامج إنترنت الأشياء الصناعية وعمليات النشر 5G تدفع موارد الحوسبة أقرب إلى مصادر البيانات. كل موقع حافة يقدم اعتبارات جديدة للأجهزة والشبكة والأمان التي تتجاوز غالباً نطاق فرق تكنولوجيا المعلومات المركزية. تشير Expereo إلى أن المواقع الموزعة في منطقة آسيا والمحيط الهادئ تتوسع بأسرع وتيرة حيث تمول الحكومات تحديث الصناعة والخدمات العامة الرقمية.[3]Expereo, "Edge Computing Connectivity Trends 2025," Expereo, expereo.com مقدمو الخدمات المُدارة ذوو البصمات العالمية وقدرة الهندسة الميدانية المحلية هم لذلك الشركاء المفضلون لأنهم يمكنهم تشغيل بنية تحتية "بلا إضاءة" مع الحد الأدنى من الموظفين في الموقع. حزم الخدمات تتضمن بشكل متزايد تنسيق الحافة والمعالجة عن بُعد والاتصال الآمن المتماشي مع أهداف زمن الاستجابة والامتثال الخاصة بالصناعة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكامل الأنظمة القديمة والتعقيد التنظيمي | -1.3% | عالمي، مع كثافة خاصة في الصناعات المنظمة | متوسط الأمد (2-4 سنوات) |

| مخاوف سيادة البيانات / الخصوصية | -0.8% | ريادة الاتحاد الأوروبي والصين، توسع عالمي | طويل الأمد (≥ 4 سنوات) |

| أزمة المواهب الماهرة ترفع تكاليف MSP | -1.1% | عالمي، حاد في أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| هياكل Serverless / No-Ops تقلل نطاق MSP | -0.7% | اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكامل الأنظمة القديمة والتعقيد التنظيمي

تشغل العديد من المؤسسات تطبيقات أساسية على أنظمة عمرها عقود لا يمكنها بسهولة التفاعل مع المنصات المُدارة الحديثة. تواجه وكالات الخدمات المصرفية والمرافق والقطاع العام متطلبات تدقيق صارمة تتطلب ضوابط مخصصة ومحولات متخصصة ودورات تحقق ممتدة. التكامل المخصص يرفع تكاليف المشاريع ويقوض اقتصاديات الحجم التي تجعل الخدمات المُدارة جذابة. أطر الامتثال مثل SOX و GDPR تفرض غالباً تسجيل التدقيق داخل المؤسسة وفصل البيانات، مما يجبر مقدمي الخدمات على نشر بيئات مخصصة تزيد جهد التسليم. هذه العوامل تطيل دورات المبيعات وتؤخر الوقت إلى القيمة، خاصة للمنظمات العالمية مع التزامات تنظيمية متنوعة.

هياكل Serverless / No-Ops تقلل نطاق MSP

موردو السحابة العامة يقدمون الآن الحوسبة بلا خادم التي تجرد توفير البنية التحتية والترقيع والتوسيع. مع ارتفاع الاعتماد، تواجه أجزاء من خدمات البنية التحتية المُدارة التقليدية خطر عدم الوساطة. تفيد Cloud Foundry أن 19% من المؤسسات تستخدم بالفعل وظائف بلا خادم في الإنتاج، و42% أخرى تنوي التقييم خلال سنتين.[4]Cloud Foundry Foundation, "Global Serverless Adoption Study 2025," Cloud Foundry, cloudfoundry.org يجب على مقدمي الخدمات لذلك التحول نحو أنشطة ذات قيمة أعلى مثل إدارة التطبيقات المدفوعة بالأحداث وحوكمة السياسات وأمان وقت التشغيل. الفشل في التطور خلال المراقبة والصيانة الأساسية قد يؤدي إلى انضغاط الإيرادات، خاصة في الأسواق الناضجة حيث مستويات الأتمتة متقدمة.

تحليل القطاعات

حسب النشر: تسارع السحابة وسط هيمنة داخل المؤسسة

احتفظت البيئات داخل المؤسسة بـ 54.1% من حصة سوق خدمات المعلومات المُدارة في 2024 لأن العديد من الشركات المنظمة بشدة تواصل المطالبة بحفظ البنية التحتية المباشر. الاستثمارات الثقيلة في مراكز البيانات الخاصة وأعباء العمل الحساسة لزمن الاستجابة تزيد ترسيخ هذا التفضيل. لكن الخدمات المُدارة القائمة على السحابة في طريقها لمعدل نمو سنوي مركب قدره 13.8%، مما يؤكد أن هجرة أعباء العمل تكتسب زخماً عبر الصناعات التي تقدر خفة الحركة والاستهلاك المرن. العقارات الهجينة تسود الآن، مما يجبر مقدمي الخدمات على تقديم الرؤية الواحدة، ومعالجة انحراف التكوين الآلي، والضوابط الأمنية الموحدة عبر المكانين.

تسارع السحابة يعكس أيضاً الثقة المتنامية في منصات فائقة الحجم التي تقدم الآن مخططات الامتثال الخاصة بالقطاع، ومناطق السحابة السيادية، وخيارات التشفير الدقيقة. تدرك المؤسسات علاوة على ذلك أن تحديث السحابة لا ينفصل عن تحويل التطبيقات، مما يدفع الطلب على إعادة الهيكلة وخطوط DevSecOps ومراقبة الامتثال المستمر. شركاء الخدمات المُدارة الذين يظهرون خبرة السحابة المعتمدة ومسرعات الهجرة الخاصة وأدوات التحسين المالي القوية يفوزون بنطاقات عقود أكبر. بالعكس، مقدمو الخدمات المحدودون بالاستعانة بمصادر خارجية لمركز البيانات يواجهون خطر تآكل العقود حيث يعتمد العملاء أنماط التصميم الأصلية للسحابة ويتوقعون التوجيه الاستباقي حول اقتصاديات وضع أعباء العمل.

حسب نوع الخدمة: خدمات الأمان تقود تسارع النمو

سيطرت خدمات الأمان المُدارة على 28.5% من مجموع إيرادات في 2024 وتتوسع بمعدل نمو سنوي مركب قدره 14.7%، مما يعكس ارتفاع المخاطر السيبرانية إلى أولوية على مستوى المؤسسة. الخدمات المتقدمة تمزج الآن استخبارات التهديدات وتحليلات السلوك والاستجابة الآلية المنفذة من خلال منصات موحدة، مما يقلل أعباء التصنيف اليدوي.

يرتفع الطلب أيضاً على وصول الشبكة عدم الثقة وحماية أعباء العمل السحابية وتقييمات مخاطر سلسلة التوريد. بالتوازي، تواصل خدمات مركز البيانات والشبكة المُدارة تقديم تدفقات دخل سنوية متوقعة، لكن نموها يتخلف عن الأمان لأن أتمتة البنية التحتية تضغط أحجام التذاكر التقليدية. محافظ الخدمات تتقارب لذلك حول تمكين السحابة الآمنة متعددة السحابات، مع مقدمي الخدمات يدمجون حوكمة الهوية ومنع فقدان البيانات ولوحات معلومات الامتثال. تسلط Canalys الضوء على أن عروض الأمان وتحسين السحابة المجمعة تولد إيرادات بيع متقاطع أعلى بـ 1.6 مرة مقارنة بالاقتراحات المعزولة. الموردون الذين يستثمرون في منصات MDR وتحليلات الأمان وفرق الاستجابة للحوادث المتخصصة يفرضون هوامش متميزة نتيجة لذلك.

حسب حجم المؤسسة: قطاع المؤسسات الصغيرة والمتوسطة يقود دمقرطة السوق

مثلت المؤسسات الكبيرة 63.8% من الإيرادات في 2024 بسبب عقارات التطبيقات المعقدة وحوكمة متعددة المناطق واحتياجات الامتثال المستمر التي تتطلب خدمات مُدارة متقدمة. هذه المنظمات توقع عادة اتفاقيات عالمية متعددة السنوات تجمع البنية التحتية والسحابة ومكان العمل وعمليات الأمان تحت أطر مستوى الخدمة الموحدة. الجدير بالذكر، متوسط حجم الصفقة يتجاوز 65 مليون دولار أمريكي وغالباً ما يشمل التزامات تحويلية مثل تحديث التطبيقات والعمليات المساعدة بالذكاء الاصطناعي.

المؤسسات الصغيرة والمتوسطة، مع ذلك، تسجل أسرع مسار بمعدل نمو سنوي مركب قدره 12.5%. الاعتماد مدفوع بالتهديدات السيبرانية المستمرة ونماذج مكان العمل الهجين ونقص المواهب الحاد الذي يرفع تكلفة إقامة فرق داخلية. مقدمو الخدمات يتعاملون مع مخاوف القدرة على تحمل التكاليف من خلال كتالوجات خدمة معيارية وحزم رسوم ثابتة وقنوات توزيع السوق. من المتوقع أن يتضاعف حجم سوق خدمات المعلومات المُدارة لقطاع المؤسسات الصغيرة والمتوسطة بحلول 2030 حيث فواتير قائمة على الاستهلاك ونماذج التسليم عن بُعد تقلل حواجز الدخول أكثر. الموردون الناجحون يقرنون الإعداد الآلي والمخططات التوجيهية الوصفية لأفضل الممارسات والقوالب الرأسية التي تسرع الوقت إلى القيمة للعملاء المقيدين بالموارد.

حسب القطاع الرأسي للمستخدم النهائي: الرعاية الصحية تسرع التحول الرقمي

قاد قطاع الخدمات المصرفية والمالية والتأمين في 2024 بحصة 21.2%، مدفوعاً بقوانين حماية البيانات الصارمة ومراقبة الاحتيال في الوقت الفعلي وأنظمة المعاملات عالية التردد التي تتطلب وقت تشغيل خمسة تسعات. مقدمو الخدمات المُدارة في هذا المجال يوسعون القدرات حول أتمتة التقارير التنظيمية وأمان API المصرفية المفتوحة وتحليلات مخاطر الائتمان المدعومة بالذكاء الاصطناعي. رغم هيمنة BFSI، تقود الرعاية الصحية سوق خدمات المعلومات المُدارة بمعدل نمو سنوي مركب قدره 13.2%. النمو مرتبط بقابلية التشغيل البيني للسجلات الصحية الإلكترونية وتوسع التطبيب عن بُعد والحاجة الحتمية لتأمين بيانات المرضى الحساسة دون إعاقة سير العمل السريري.

مجموعات المستشفيات تسعى أيضاً لشركاء الخدمات المُدارة لتنفيذ تقسيم الأجهزة الطبية وأرشفة بيانات التصوير والاستعداد لتدقيق HIPAA. تفويضات قابلية التشغيل البيني تجبر دمج الأنظمة القديمة والتحليلات القائمة على السحابة وأجهزة الحافة ضمن أطر آمنة. الصناعة والتجزئة وكيانات القطاع العام تسجل امتصاص ثابت حيث ترقمن سلاسل التوريد وتحدث منصات المواطن وتدمج أجهزة استشعار IoT في خطوط الإنتاج. في كل حالة، مقدمو الخدمات الذين يجمعون الخبرة في المجال وطلاقة التنظيم والكفاءة المدفوعة بالأتمتة يكتسبون الجاذبية التنافسية.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 35.4% من إيرادات 2024 بسبب الاعتماد المبكر للسحابة ولوائح الأمن السيبراني المتطورة والنظام البيئي العميق لمقدمي الخدمات من الدرجة الأولى. المؤسسات في الولايات المتحدة تطلب بانتظام التحليلات التنبؤية والعمليات المساعدة بالذكاء الاصطناعي والعقود القائمة على النتائج التي تربط الرسوم بمؤشرات الأداء الرئيسية للأعمال. كندا تضيف زخماً من خلال برامج الحكومة الرقمية الفيدرالية ومبادرات المصرفية الحديثة التي تعتمد على مرونة السحابة متعددة السحابات الآمنة. يتمكن العديد من مقدمي الخدمات من نشر مراكز التسليم الإقليمية ومناطق السحابة السيادية للامتثال لقوانين الخصوصية الناشئة على مستوى الولاية مع الحفاظ على مستويات خدمة منخفضة زمن الاستجابة.

منطقة آسيا والمحيط الهادئ هي أسرع المسارح نمواً بمعدل نمو سنوي مركب قدره 12.9% وتضيق الفجوة مع المناطق الحالية. الصين توسع خدمات المعلومات المُدارة من خلال استثمارات المدن الذكية وسياسات ترقية الصناعة التي تتطلب تنسيق الحافة والاتصال الآمن. دول جنوب شرق آسيا تتجاوز البنية التحتية القديمة بتبني التطبيقات المستضافة بالسحابة والتجارة أولاً للجوال، مما يتطلب دعم الشركاء لتحسين الشبكة والامتثال التنظيمي. مقدمو الخدمات الذين يؤسسون مشاريع مشتركة ومكاتب خدمة متعددة اللغات وحلول رأسية خاصة بالمنطقة في وضع جيد لالتقاط حصة المحفظة.

أوروبا تُظهر طلباً ناضجاً لكن مرناً مرتكزاً في GDPR وقانون المرونة التشغيلية الرقمية والتزامات تقارير الاستدامة. ألمانيا والمملكة المتحدة تبقيان أكبر المنفقين، لكن جنوب أوروبا يسرع حيث صناديق الانتعاش في الاتحاد الأوروبي تدعم مشاريع الرقمنة. مقدمو الخدمات يتميزون بتقديم مبادرات قابلة للقياس لتقليل الكربون وإقامة البيانات في الاتحاد الأوروبي فقط والتحف التدقيقية الجاهزة للامتثال. مع الوقت، القواعد البيئية الأكثر إحكاماً ستغير معايير المشتريات نحو شركاء يظهرون تقدماً قابلاً للتحقق في مصادر الطاقة المتجددة وممارسات الأجهزة الاقتصادية الدائرية

المشهد التنافسي

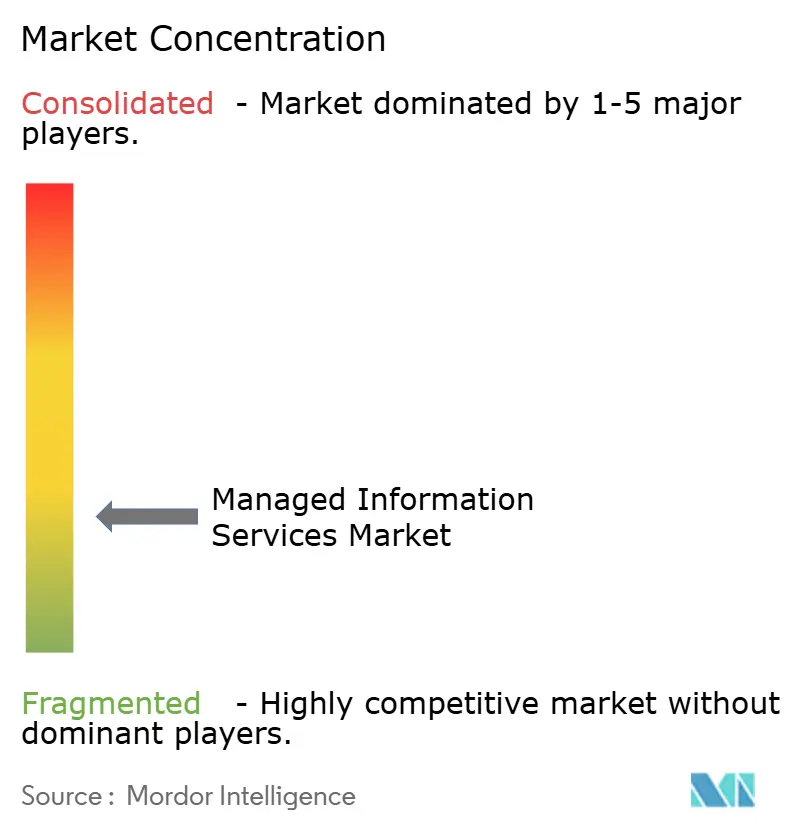

سوق خدمات المعلومات المُدارة مجزأ بشكل معتدل لكن يتوحد حيث شركات الأسهم الخاصة تجمع MSPs الإقليمية في منصات حجم. IBM وAccenture وTata Consultancy Services استحوذت مجتمعة على حوالي 18% من الإيرادات العالمية في 2024، مستفيدة من المحافظ الواسعة وأطر الأتمتة الخاصة وأوراق اعتماد الصناعة العميقة. موردو السحابة فائقة الحجم مثل Microsoft وAmazon Web Services يواصلون الدفع للأعلى مع قواعد البيانات المُدارة والأمان وخدمات المراقبة التي تتعدى على الاستعانة بمصادر خارجية التقليدية. مشغلو الاتصالات بما في ذلك Orange Business وDeutsche Telekom يحققون الأرباح من الوصول للشبكة من خلال تجميع الاتصال مع تنسيق الحافة وSD-WAN ووصول عدم الثقة.

التمييز الاستراتيجي يركز بشكل متزايد على الذكاء الاصطناعي والتخصص الرأسي. اتفاقية IBM بقيمة 6.4 مليار دولار أمريكي لشراء HashiCorp توسع أصول الأتمتة متعددة السحابات وتؤمن خط أنابيب المؤسسة عبر العقارات الهجينة. أكملت Accenture أكثر من 30 عملية استحواذ على السحابة والاستدامة منذ 2024 لتعزيز القدرات في تكنولوجيا المعلومات الخضراء وهندسة منصة البيانات والاستشارة الصناعية. "MSPs العملاقة" المدعومة من الأسهم الخاصة تتجاوز الآن 100 في الولايات المتحدة، مجمعة وظائف الدعم الخلفي المركزية مع القرب من العملاء المحليين لدفع الرافعة التشغيلية. المخربون الناشئون يؤكدون على تسعير آلي بالكامل لكل مستخدم يضغط هوامش للحاليين الكثيفي العمالة.

منافسة السعر تتعايش مع تصعيد مستوى الخدمة، مما يحث مقدمي الخدمات على دمج تجنب الحوادث التنبؤي والنصوص الشافية الذاتية والفواتير القائمة على الاستهلاك المتماشية مع نتائج الأعمال. الموردون الناجحون يقرنون أنظمة بيئية عميقة للشركاء مع IP خاص مثل منصات AIOps والتوائم الرقمية السيبرانية ومسرعات التكامل منخفضة الكود التي تقفل في اللزوجة. تقارب السحابة والأمان والاتصال وتفويضات الاستدامة يحافظ على تكاليف التبديل العالية ويفضل الموردين القادرين على تنسيق المشاركات المعقدة متعددة المجالات تحت أطر الحوكمة الموحدة.

قادة صناعة خدمات المعلومات المُدارة

-

شركة IBM Corporation

-

شركة Accenture plc

-

شركة Cisco Systems Inc.

-

شركة Microsoft Corporation

-

شركة AT&T Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أطلقت Shield Technology Partners بأكثر من 100 مليون دولار أمريكي في التمويل الأولي من Thrive Holdings وZBS Partners، مؤسسة منصة مقدم خدمات مُدارة مدعوم بالذكاء الاصطناعي يهدف إلى توسيع شبكة الولايات المتحدة وتعزيز خدمات تكنولوجيا المعلومات للشركات المحلية.

- يونيو 2025: استحوذت NWN Corporation على InterVision Systems، مقدم خدمات مُدارة، لتعزيز حلولها التكنولوجية المدعومة بالذكاء الاصطناعي وتوسيع القدرات في تجربة العملاء والأمن السيبراني والبنية التحتية الذكية للمؤسسات المتوسطة إلى المؤسسة ومنظمات القطاع العام.

- أبريل 2025: أعلنت IBM عن استحواذها على Hakkoda Inc.، استشارات البيانات والذكاء الاصطناعي العالمية، لتعزيز خدمات تحويل البيانات لـ IBM Consulting وتقديم خبرة منصة البيانات المتخصصة لعمليات الأعمال المدفوعة بالذكاء الاصطناعي.

- أبريل 2025: أطلقت Kyndryl وMicrosoft خدمات أمان البيانات وإدارة المخاطر المحسنة من خلال Kyndryl Consult Data Security Posture Management، مع التركيز على أمان البيانات الجاهزة للذكاء الاصطناعي عبر البيئات الهجينة.

نطاق تقرير سوق خدمات المعلومات المُدارة العالمي

المهام الخارجية التي يتم التعامل معها عادة في سياق خدمات تكنولوجيا المعلومات التجارية تسمى "خدمات تكنولوجيا المعلومات المُدارة." نموذج الخدمات المُدارة هو تفويض المسؤوليات الروتينية لمحترف لتقليل المصاريف وتحسين جودة الخدمة وتحرير الموظفين الداخليين للعمل على أشياء فريدة لشركتهم. الشركات التي تقدم هذه الخدمات لعملاء مختلفين تسمى "مقدمو الخدمات المُدارة."

يمكن تقسيم سوق خدمات المعلومات المُدارة حسب الوظيفة (النسخ الاحتياطي للبيانات والاسترداد، مراقبة الشبكة والأمان، الموارد البشرية، وإدارة النظام)، وضع النشر (داخل المؤسسة والسحابة)، القطاع الرأسي للمستخدم النهائي (الاتصالات وتكنولوجيا المعلومات، BFSI، والتجزئة)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، وبقية أوروبا)، منطقة آسيا والمحيط الهادئ (الصين، اليابان، أستراليا وبقية آسيا والمحيط الهادئ)، أمريكا اللاتينية (البرازيل، المكسيك، وبقية أمريكا اللاتينية)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، جنوب أفريقيا، وبقية الشرق الأوسط وأفريقيا). يقدم التقرير حجم السوق والتوقعات بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

أحجام السوق والتوقعات مقدمة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| داخل المؤسسة |

| السحابة |

| مركز البيانات المُدار |

| الأمان المُدار |

| الاتصالات المُدارة (UC و VoIP) |

| الشبكة المُدارة (LAN/WAN/SASE) |

| البنية التحتية المُدارة (الخادم / التخزين) |

| التنقل والأجهزة المُدارة |

| التطبيقات و DevOps المُدارة |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الخدمات المصرفية والمالية والتأمين |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية |

| الإعلام والترفيه |

| التجزئة والتجارة الإلكترونية |

| الصناعة |

| الحكومة والقطاع العام |

| القطاعات الرأسية الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| إسبانيا | ||

| سويسرا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| سنغافورة | ||

| فيتنام | ||

| إندونيسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | نيجيريا | |

| جنوب أفريقيا | ||

| بقية أفريقيا | ||

| حسب النشر | داخل المؤسسة | ||

| السحابة | |||

| حسب نوع الخدمة | مركز البيانات المُدار | ||

| الأمان المُدار | |||

| الاتصالات المُدارة (UC و VoIP) | |||

| الشبكة المُدارة (LAN/WAN/SASE) | |||

| البنية التحتية المُدارة (الخادم / التخزين) | |||

| التنقل والأجهزة المُدارة | |||

| التطبيقات و DevOps المُدارة | |||

| حسب حجم المؤسسة للمستخدم النهائي | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب القطاع الرأسي للمستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| تكنولوجيا المعلومات والاتصالات | |||

| الرعاية الصحية | |||

| الإعلام والترفيه | |||

| التجزئة والتجارة الإلكترونية | |||

| الصناعة | |||

| الحكومة والقطاع العام | |||

| القطاعات الرأسية الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| إسبانيا | |||

| سويسرا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| ماليزيا | |||

| سنغافورة | |||

| فيتنام | |||

| إندونيسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | نيجيريا | ||

| جنوب أفريقيا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق خدمات المعلومات المُدارة؟

وصل السوق إلى 303.16 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 443.38 مليار دولار أمريكي بحلول 2030.

أي نموذج نشر ينمو بأسرع وتيرة؟

الخدمات المُدارة القائمة على السحابة ترتفع بمعدل نمو سنوي مركب قدره 13.8%، متفوقة على الحلول داخل المؤسسة.

لماذا خدمات الأمان المُدارة عليها طلب عالي؟

تصاعد التهديدات السيبرانية المدعومة بالذكاء الاصطناعي واللوائح الصارمة تدفع معدل نمو سنوي مركب قدره 14.7% لخدمات الأمان المُدارة.

أي منطقة تظهر أعلى زخم نمو؟

منطقة آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 12.9% بسبب الرقمنة السريعة والبرامج الحكومية وارتفاع اعتماد السحابة.

كيف تستفيد المؤسسات الصغيرة والمتوسطة من الخدمات المُدارة؟

المؤسسات الصغيرة والمتوسطة تكتسب قدرات على مستوى المؤسسة ونماذج مصروفات تشغيلية متوقعة، مما يؤجج معدل نمو سنوي مركب قدره 12.5% لقطاعها.

آخر تحديث للصفحة في: