حجم وحصة سوق خدمات أمن المعلومات الاستخباراتية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.67 مليار دولار أمريكي |

| حجم السوق (2030) | 6.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.47% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات أمن المعلومات الاستخباراتية من قبل Mordor Intelligence

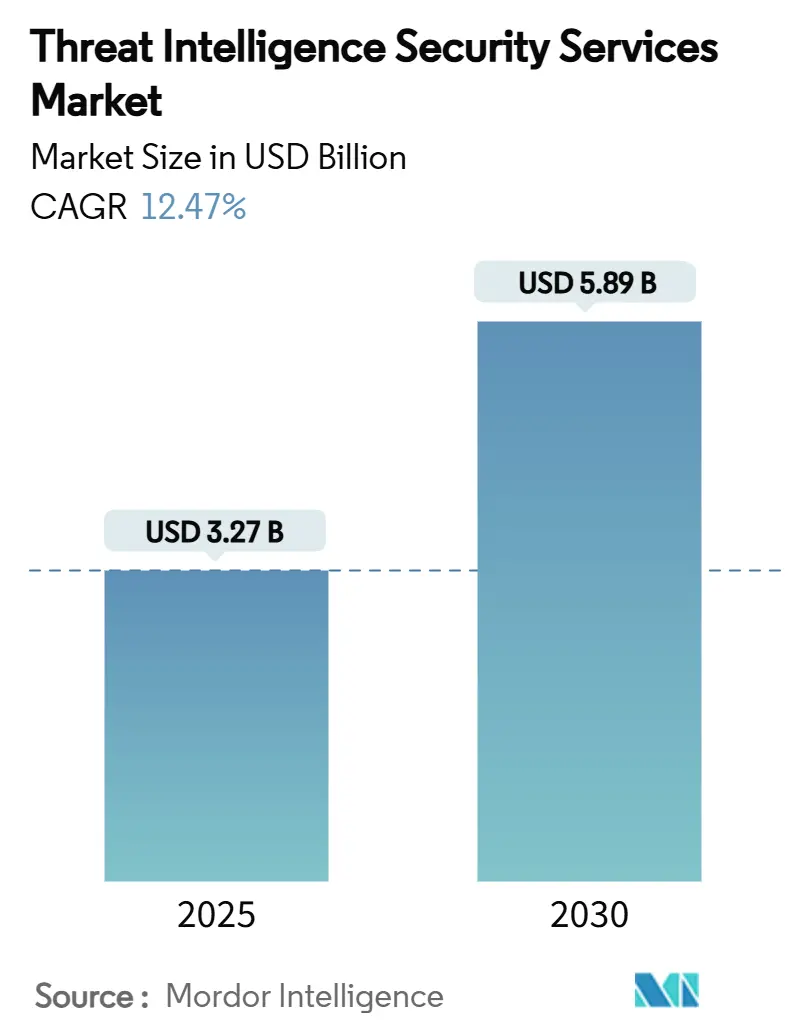

يبلغ حجم سوق خدمات أمن المعلومات الاستخباراتية 3.27 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 5.89 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 12.47% خلال الفترة. يعكس التوسع تحولاً حاسماً من الدفاع التفاعلي على المحيط نحو البحث المستمر عن التهديدات، وإدارة التعرض، والتحليلات التنبؤية. تعمل الحملات المتصاعدة المدعومة من الدول، والزيادة بنسبة 65% في حوادث أمان السحابة، وقوانين الإخطار الإلزامي بالانتهاكات عبر الولايات القضائية الرئيسية على تضخيم الطلب على بيانات التهديدات السياقية في الوقت الفعلي. يؤدي تقارب المنصات، بقيادة طرح الثقة المعدومة والكشف والاستجابة الموسعة (XDR)، إلى تسريع الاستثمار بشكل أكبر حيث تسعى فرق الأمان إلى الرؤية الموحدة والاستجابة الآلية. في الوقت نفسه، أدى انتشار أسطح هجوم واجهة برمجة التطبيقات والمخاطر الداخلية الناشئة من مساعدي الكود بالذكاء الاصطناعي التوليدي إلى دفع المؤسسات لإعادة تقييم مواقف المخاطر، مما يحفز سوق خدمات أمن المعلومات الاستخباراتية. [1]Cybersecurity and Infrastructure Security Agency, "Pre-Ransomware Notification Factsheet," cisa.gov

النقاط الرئيسية للتقرير

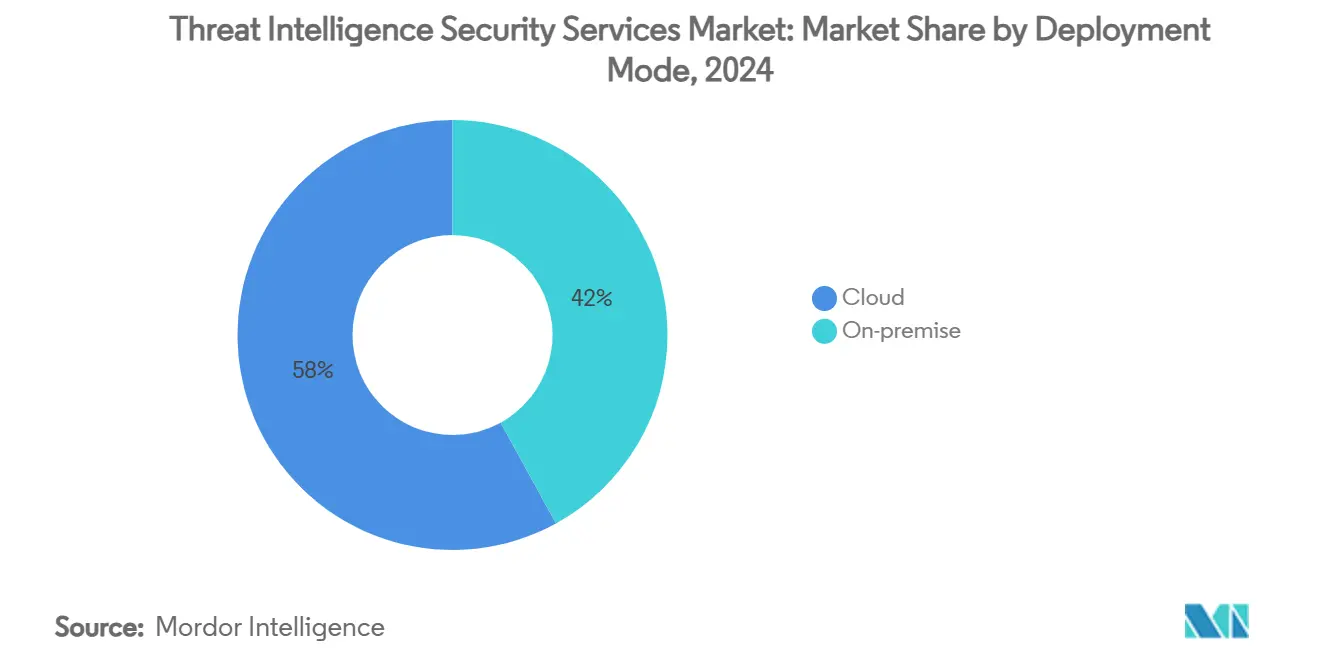

- حسب نمط النشر، استحوذت الخدمات السحابية على 58% من حصة سوق خدمات أمن المعلومات الاستخباراتية في 2024؛ تتأخر النماذج داخل المؤسسة والمختلطة، إلا أن السحابة من المتوقع أن تتوسع بمعدل نمو سنوي مركب 18.20% حتى 2030.

- حسب نوع الخدمة، استحوذت خدمات الكشف والاستجابة المدارة على 56% من حصة سوق خدمات أمن المعلومات الاستخباراتية في 2024، بينما من المتوقع أن تسجل الخدمات المهنية معدل نمو سنوي مركب 18.55% حتى 2030.

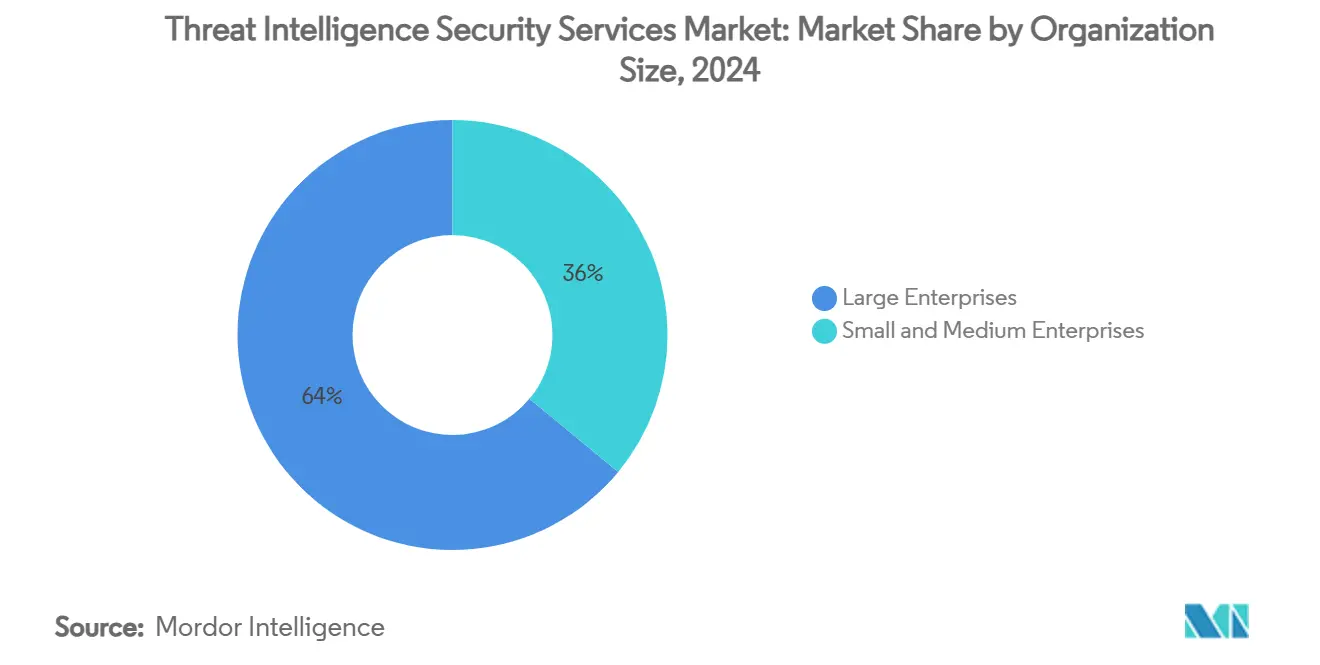

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على حصة 64% من حجم سوق خدمات أمن المعلومات الاستخباراتية في 2024، بينما من المتوقع أن تنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 17.8%.

- حسب قطاع المستخدم النهائي، تصدرت الخدمات المصرفية والمالية بحصة إيرادات 24% في 2024؛ تتقدم الرعاية الصحية بمعدل نمو سنوي مركب 18.40% حتى 2030.

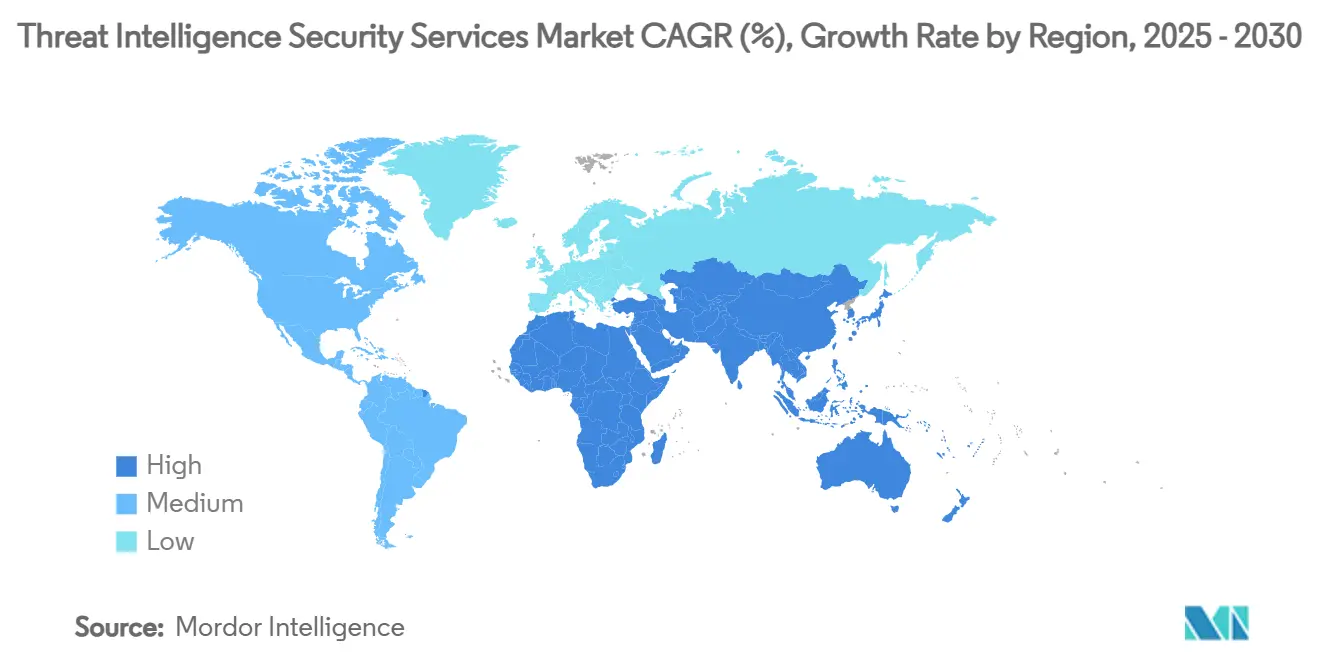

- حسب المنطقة، هيمنت أمريكا الشمالية بحصة 38%؛ من المتوقع أن تقود آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب 18.90% حتى 2030.

اتجاهات ورؤى السوق العالمي لخدمات أمن المعلومات الاستخباراتية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التصعيد السريع في حملات التهديد المستمر المتقدم المدعومة من الدول | 3.20% | عالمي، مع تأثير مركز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| انتشار أحمال العمل السحابية وسطح هجوم واجهة برمجة التطبيقات | 2.80% | عالمي، بقيادة أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| منصات الثقة المعدومة وXDR من قبل مسؤولي أمن المعلومات | 2.10% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| قوانين الإخطار الإلزامي بالانتهاكات (الولايات المتحدة، الاتحاد الأوروبي، آسيا والمحيط الهادئ) | 1.90% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الأساسية | قصير المدى (≤ 2 سنوات) |

| المخاطر الداخلية من مساعدي الكود بالذكاء الاصطناعي التوليدي (تحت الرادار) | 1.40% | عالمي، مركز في مراكز التكنولوجيا | طويل المدى (≥ 4 سنوات) |

| اعتماد CTEM للتحقق المستمر من الضوابط (تحت الرادار) | 1.10% | المتبنون الأوائل في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التصعيد السريع في حملات التهديد المستمر المتقدم المدعومة من الدول

كثفت مجموعات الدول القومية مثل Volt Typhoon وSalt Typhoon عملياتها ضد البنية التحتية الحيوية، مما دفع المؤسسات لإعطاء الأولوية للذكاء التكتيكي وقدرات العزو قبل الحادث. أصدرت وكالة الأمن السيبراني وأمان البنية التحتية 3,368 إشعاراً قبل برامج الفدية في 2024، مما يؤكد حجم محاولات التسلل المتقدمة. تتجاوز الهجمات الآن التجسس لتشمل التموضع المدمر المسبق، مما يتطلب مراقبة مستمرة وبحث متخصص. يستهدف الفاعلون الإيرانيون في الوقت نفسه الرعاية الصحية والخدمات المالية، مما يجعل المعلومات الاستخباراتية للتهديدات ضرورة استراتيجية عبر القطاعات. أدت هذه التطورات إلى تسريع الإنفاق على الكشف المدار، وتحليل البرمجيات الخبيثة المحسن، وخدمات العزو السياقي.

انتشار أحمال العمل السحابية وسطح هجوم واجهة برمجة التطبيقات

ضاعفت هجرة السحابة نقاط دخول الهجوم، حيث تشغل المؤسسات آلاف واجهات برمجة التطبيقات عبر إعدادات السحابة المتعددة. ساهمت إخفاقات واجهة برمجة التطبيقات في غالبية انتهاكات السحابة المبلغ عنها في 2024، مما كشف فجوات الرؤية في حركة المرور من الشرق إلى الغرب. تفتقر مراقبة الشبكة التقليدية إلى السياق لأحمال العمل المؤقتة، مما يؤجج اعتماد المعلومات الاستخباراتية للتهديدات السحابية الأصلية التي يمكنها رسم التبعيات في الوقت الفعلي. تعقد بنيات الخدمات الصغيرة قوائم الأصول بشكل أكبر، مما يزيد الاعتماد على الاكتشاف الآلي وتسجيل المخاطر المستمر. النتيجة هي زخم مستدام لمحركات التحليلات المقدمة سحابياً ووحدات إدارة التعرض المصممة للبيئات بدون خادم والحاويات.

منصات الثقة المعدومة وXDR من قبل مسؤولي أمن المعلومات

انتقلت بنية الثقة المعدومة من مفهوم إلى ولاية. خصصت الولايات المتحدة 13 مليار دولار للأمن السيبراني المدني في 2025، موجهة الوكالات لاعتماد الثقة المعدومة تحت الأمر التنفيذي 14028. تحاكي المؤسسات التجارية هذا التحول، مدمجة الهوية ونقطة النهاية وقياس الشبكة في منصات XDR موحدة تعتمد على تغذيات المعلومات الاستخباراتية للتهديدات عالية الدقة. يعطي مسؤولو أمن المعلومات الأولوية للحلول التي تدمج خطوط إنذار التنبيهات، وتقلل الفرز اليدوي، وتؤتمت الارتباط الإحصائي. الموردون الذين يستجيبون بوحدات المعلومات الاستخباراتية للتهديدات المعبأة المدمجة في حزم XDR يؤمنون عقوداً طويلة المدى، مما يدعم نمو السوق المستدام ذا الرقمين المزدوجين. [2]U.S. Securities and Exchange Commission, "Cybersecurity Risk Management, Strategy, Governance, and Incident Disclosure," sec.gov

قوانين الإخطار الإلزامي بالانتهاكات

تتطلب أطر الكشف الأكثر صرامة - مثل قاعدة تقارير الأمن السيبراني لهيئة الأوراق المالية والبورصات الأمريكية - تواصل الحوادث في الوقت الفعلي تقريباً. وسع توجيه NIS2 الأوروبي التغطية لتشمل الموردين الحيويين، مما دفع الشركات لتخصيص 9% من إجمالي إنفاق تكنولوجيا المعلومات للامتثال ودعم الاستخبارات. سنت دول آسيا والمحيط الهادئ قوانين مماثلة تعزز المساءلة على مستوى مجلس الإدارة. تحفز الالتزامات الجديدة اعتماد ميزات العزو ونمذجة التأثير وتدفق العمل التنظيمي داخل منصات المعلومات الاستخباراتية للتهديدات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نقص في صائدي التهديدات والمحللين من الدرجة الأولى | -2.10% | عالمي، أكثر حدة في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| ضغط الميزانية في قطاع المؤسسات الصغيرة والمتوسطة | -1.80% | عالمي، مركز في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| حواجز سيادة البيانات لمشاركة القياس عبر الحدود (تحت الرادار) | -1.30% | أوروبا، آسيا والمحيط الهادئ، مع انتشار للعمليات العالمية | طويل المدى (≥ 4 سنوات) |

| إساءة استخدام الخصوم لتغذيات المعلومات الاستخباراتية المزيفة مما يسبب تعب التنبيهات (تحت الرادار) | -0.90% | عالمي، يؤثر على جميع نماذج النشر | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص في صائدي التهديدات والمحللين من الدرجة الأولى

يفوق الطلب على الطب الشرعي العميق والهندسة العكسية للبرمجيات الخبيثة العرض. هناك حاجة لسنوات من التدريب لإتقان تكتيكات خصوم الدول القومية، لكن فرق الأمان تواجه استنزافاً وتضخم الأجور. تقود الفجوة إلى التوحيد حيث يكافح الموردون الأصغر للاحتفاظ بالخبراء، ويتحول العملاء إلى الكشف والاستجابة المدارة للتغطية الجاهزة. يجب على مقدمي الخدمات الآن أتمتة الفرز الروتيني لتحرير المتخصصين النادرين للمهام ذات القيمة الأعلى، مما يزيد الاهتمام بوحدات التحليل المساعدة بالذكاء الاصطناعي.

ضغط الميزانية في قطاع المؤسسات الصغيرة والمتوسطة

تواجه المؤسسات الصغيرة والمتوسطة 40% من الحوادث السيبرانية لكنها غالباً ما تعتبر المعلومات الاستخباراتية للتهديدات اختيارية. تزيد قيود رؤوس الأموال في الأسواق الناشئة من التحدي، مما يحد من اعتماد منصات الدرجة المؤسسية. الموردون الذين يجربون الترخيص المتدرج والفوترة القائمة على الاستهلاك يجدون جذباً، لكن الربحية تظل ضئيلة. فشل سد فجوة القدرة على تحمل التكاليف هذه قد يبطئ الانتشار، خاصة حيث تظل الضغوط الاقتصادية الكلية عالية.

تحليل الأقسام

حسب نمط النشر: تتسارع هيمنة السحابة

يتحكم النشر السحابي بالفعل في 58% من حصة سوق خدمات أمن المعلومات الاستخباراتية. من المتوقع أن يتوسع القطاع بمعدل نمو سنوي مركب 18.20% حتى 2030، معززاً مركزية محركات التحليلات السحابية الأصلية. تمكن الحوسبة المرنة والتخزين الموزع مقدمي الخدمات من معالجة بيتابايت من القياس دون أجهزة من جانب العميل، مما هو حاسم حيث ينمو حجم سوق خدمات أمن المعلومات الاستخباراتية إلى 5.89 مليار دولار أمريكي في 2030. تستمر عمليات النشر داخل المؤسسة في السحابة السيادية وسياقات الدفاع التي تتطلب معالجة البيانات محلياً، رغم أن خرائط الطريق التطويرية تعطي الآن الأولوية لموصلات مختلطة بدلاً من الأجهزة المستقلة.

يرتفع الاعتماد المختلط بين الشركات المنظمة التي تتبنى السحابة للتوسع لكن تحتفظ بمجموعات بيانات مختارة في البلد للامتثال. تبرز ناقلات الهجوم المرتكزة على واجهة برمجة التطبيقات صدى السحابة حيث تفتقر أجهزة الاستشعار التقليدية إلى السياق لحركة الحاويات. أبلغت Palo Alto Networks عن إيرادات سنوية متكررة مرتكزة على الذكاء الاصطناعي فوق 200 مليون دولار أمريكي مع نمو 4 أضعاف سنوياً، مما يؤكد الشهية لوحدات التعلم الآلي المقدمة سحابياً. تفوق السحابة راسخ إذاً، لكن على الموردين معالجة عوامل الكمون والتشفير والمحلية لتسريع الانتشار أكثر. [3]Fortinet, "First Quarter 2025 Financial Results," investor.fortinet.com

حسب نوع الخدمة: خدمات MDR تقود تطور السوق

تمتلك خدمات الكشف والاستجابة المدارة 56% من حصة سوق خدمات أمن المعلومات الاستخباراتية اعتباراً من 2024 ومن المتوقع أن تنمو 18.55% سنوياً. تفضل المؤسسات MDR لأنها تدمج التكنولوجيا والقياس والخبرة البشرية، مما يقلل متوسط وقت الاكتشاف دون أعباء التوظيف. تؤكد الزيادة في عقود MDR كيف يتمحور سوق خدمات أمن المعلومات الاستخباراتية نحو التسليم القائم على النتائج. تظل الخدمات المهنية حيوية لتقييمات النضج وتصميم الإطار وطرح إدارة التعرض المستمر للتهديدات.

تشكل تغذيات الاشتراك قاعدة سلعية لكنها تتطور نحو حزم غنية بالسياق مع تشخيص الفاعلين وتسجيل المخاطر. نشرت Fortinet إيرادات سنوية متكررة لعمليات الأمان بقيمة 434.5 مليون دولار أمريكي في الربع الأول من 2025، بزيادة 30.3% سنوياً، مما يشير إلى أن MDR المدمج مع التنسيق يكتسب زخماً. الموردون الذين يمزجون القياس المنظم مع تدفقات العمل الاحتوائية الآلية يبنون تمييزاً قابلاً للدفاع حيث يستمر توحيد الأدوات.

حسب حجم المؤسسة: هيمنة المؤسسات مع تسارع المؤسسات الصغيرة والمتوسطة

ساهمت المؤسسات الكبيرة بـ64% في إيرادات 2024، مما يعكس ميزانيات كبيرة بما يكفي لدعم حزم الاستخبارات متعددة الطبقات. تتطلب هذه المؤسسات تكامل البائع مع إدارة معلومات وأحداث الأمان وإدارة الثغرات ومنصات الحوكمة. من المتوقع أن يرتفع حجم سوق خدمات أمن المعلومات الاستخباراتية للمؤسسات الكبيرة بثبات بسبب الاعتراف على المستوى التنفيذي بالمخاطر السيبرانية المنهجية. المؤسسات الصغيرة والمتوسطة، رغم كونها مخدومة تاريخياً بشكل ناقص، من المتوقع أن تسجل معدل نمو سنوي مركب 17.8% حتى 2030.

رفعت هجمات سلسلة التوريد المؤسسات الصغيرة والمتوسطة من ضحايا هامشية إلى أهداف عالية القيمة، مما يعزز الطلب على الاستخبارات المدارة القائمة على الاشتراك والمصممة للموارد المحدودة. أنهت CrowdStrike السنة المالية 2025 بإيرادات سنوية متكررة 3.94 مليار دولار أمريكي، معظمها مستمد من عقود السوق المتوسط التي تستفيد من اقتصاديات التعدد السحابية الأصلية. مقدمو الخدمات الذين يعتمدون الإعداد الآلي والتقارير المقولبة وخدمات المحللين الجزئية سيفتحون هذا القطاع الحجمي مع الحفاظ على الهامش. [4]CrowdStrike, "Fiscal Year 2025 Financial Results," ir.crowdstrike.com

حسب قطاع المستخدم النهائي: تقود الخدمات المالية، تتسارع الرعاية الصحية

تحتل الخدمات المصرفية والمالية حصة إيرادات 24%، مدفوعة بالكشف الإلزامي عن الحوادث وتخفيف احتيال الدفع واهتمام الدول القومية بالاضطراب الاقتصادي. من المتوقع أن يتسع حجم سوق خدمات أمن المعلومات الاستخباراتية للمؤسسات المالية حيث تتوسع سكك الدفع الفورية وواجهات برمجة تطبيقات الخدمات المصرفية المفتوحة سطح الهجوم.

تظهر الرعاية الصحية أسرع مسار بمعدل نمو سنوي مركب 18.40%. ضربت برامج الفدية 725 مؤسسة رعاية صحية في 2024، مما عرض بيانات 120 مليون فرد للخطر، محفزاً الإنفاق العاجل على النمذجة التنبؤية للتهديدات وقياس الأجهزة الطبية الآمنة. واجهت Change Healthcare وحدها خسائر انقطاع يومية بقيمة 2 مليون دولار أمريكي، مؤكدة المخاطر التشغيلية. تواجه شركات علوم الحياة ضغوطاً مماثلة بسبب سرقة الملكية الفكرية، بينما تعزز الولايات الحكومية تكاليف الامتثال. مقدمو الخدمات القادرون على دمج مؤشرات خاصة بالقطاع مع تحليل تأثير سلامة المرضى يحتلون حصة.

التحليل الجغرافي

تسيطر أمريكا الشمالية على 38% من الإيرادات العالمية، مدعومة بتخصيص 27.5 مليار دولار أمريكي للأمن السيبراني للولايات المتحدة في 2025، والذي يشمل 3 مليارات دولار أمريكي لمنح CISA التي تتوسع شبكات مشاركة الاستخبارات. الاعتماد العالي للثقة المعدومة والتمويل القوي للمشاريع الناشئة ونظام بيئي من الموردين السحابيين الأصليين يدعم القيادة الإقليمية. يجبر الأمر التنفيذي الفيدرالي 14028 الوكالات الحكومية على دمج المعلومات الاستخباراتية للتهديدات في عمليات الأمان، والصناعات المجاورة تكرر النموذج لضمان سلسلة التوريد. كندا تنسق مع معايير الكشف الأمريكية، بينما يمدد منظم المكسيك المالي تقارير الحوادث إلى التكنولوجيا المالية، مضيفاً ناقلات طلب جديدة.

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 18.90%، الأسرع عالمياً. سوق الأمن السيبراني في الصين في طريقه للوصول إلى 23.66 مليار دولار أمريكي بحلول 2029 حيث تفرض البرامج الحكومية ضوابط أمان داخل البلد. تدعو الوثائق الاستراتيجية اليابانية لمضاعفة مبيعات الأمن السيبراني المحلي ثلاث مرات وزيادة الميزانيات الوطنية بنسبة 50%، مما يرفع الشهية للمعلومات الاستخباراتية للتهديدات بالدرجة الصناعية. تستمر الهند في التحول الرقمي السريع؛ توجيهات CERT‐IN الخاصة بها تلزم التقارير في الوقت الفعلي لحوادث محددة، مما يدفع اعتماد الخدمة. حزمة المرونة السيبرانية الأسترالية بقيمة 586 مليون دولار أسترالي تدعم طلب الاستخبارات المدارة، ومقدمو خدمات الاتصالات الإقليميون يستثمرون في تبادلات القياس عبر الحدود.

تحافظ أوروبا على نمو ثابت مدفوع بتوجيه NIS2 وولايات حماية البيانات المحلية. تتوقع ألمانيا إنفاقاً على الأمن السيبراني يتجاوز 10 مليارات يورو في 2025 لحماية الأتمتة الصناعية من التخريب. خصصت المملكة المتحدة 600 مليون جنيه إسترليني إضافي لوكالات الاستخبارات وتخطط لتكريس 5% من الناتج المحلي الإجمالي للأمن الوطني بحلول 2035 تعزز الرؤية طويلة المدى للموردين. متطلبات سيادة البيانات تحفز نمو مراكز عمليات الأمان الإقليمية القادرة على معالجة القياس داخل الحدود الوطنية. مقدمو الخدمات الذين يقدمون أنسجة سحابية واعية بالإقامة ودعم المحللين متعدد اللغات مفضلون لذلك.

المشهد التنافسي

تظهر صناعة خدمات أمن المعلومات الاستخباراتية توحيداً معتدلاً حيث يستحوذ موردو المنصات على متخصصين متخصصين لسد فجوات التغطية. استحواذ CyberArk بقيمة 1.54 مليار دولار أمريكي على Venafi يضيف استخبارات الهوية الآلية، بينما دفعت Sophos 859 مليون دولار أمريكي لـSecureworks لاستيعاب خبرة الكشف المدار. شراء Bitsight بقيمة 115 مليون دولار أمريكي لـCybersixgill يشير إلى الشهية لمراقبة الويب المظلم. تستهدف Palo Alto Networks إيرادات سنوية متكررة لأمان الجيل التالي بقيمة 15 مليار دولار أمريكي بحلول 2030 باستخدام نموذج منصة يوحد وحدات الشبكة والسحابة والمعلومات الاستخباراتية للتهديدات.

يؤكد المخربون الناشئون على الذكاء الاصطناعي وتحليلات الرسم البياني لأتمتة ارتباط التهديدات، متحدين الشركات الراسخة التي تعتمد على التنسيق اليدوي. تقدم الشركات الناشئة تسجيلاً تنبؤياً يقيم احتمالية الاستغلال قبل أن يصبح كود إثبات المفهوم عاماً. تشمل فرص المساحة البيضاء إدارة التعرض المستمر للتهديدات واستخبارات مخاطر سلسلة التوريد والقياس الخاص بـOT للبنية التحتية الحيوية. موفرو السحابة الفائقون يتوسعون أيضاً في محافظ الأمان المدارة، مستفيدين من نقاط الوجود العالمية لتسليم الاستخبارات محسن الكمون.

تشجع الكثافة التنافسية التخصص حيث يميز الموردون جودة البيانات وعمق التكامل وعمق الاستجابة الآلية. الشركات التي تزود استخبارات جاهزة للاستهلاك لخطوط أنابيب XDR تكتسب لزوجة لأن تكاليف التبديل تنمو مع تعقيد التنسيق. الشراكات مع مقدمي الخدمات السحابية وموردي نقاط النهاية وهيئات مشاركة المعلومات الصناعية تعزز النطاق، بينما يظل التصديق تحت FedRAMP أو ISO 27001 متطلباً شراء للحكومات والقطاعات المنظمة للغاية.

قادة صناعة خدمات أمن المعلومات الاستخباراتية

-

Google LLC (Mandiant)

-

Recorded Future Inc.

-

CrowdStrike Holdings Inc.

-

Fortinet Inc.

-

Cisco Systems Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أبلغت Fortinet عن إيرادات بقيمة 1.54 مليار دولار أمريكي، بزيادة 14% سنوياً، مع إيرادات سنوية متكررة لعمليات الأمان بقيمة 434.5 مليون دولار أمريكي.

- مايو 2025: نشرت Palo Alto Networks إيرادات الربع الثالث من السنة المالية 2025 بقيمة 2.29 مليار دولار أمريكي، مدفوعة بنمو 34% في الإيرادات السنوية المتكررة لأمان الجيل التالي.

- مارس 2025: حققت CrowdStrike إيرادات سنوية متكررة للسنة المالية 2025 بقيمة 3.94 مليار دولار أمريكي وأضافت 228.2 مليون دولار أمريكي في الإيرادات السنوية المتكررة الصافية الجديدة في الربع الرابع.

- مارس 2025: خصصت ميزانية إدارة بايدن للسنة المالية 2025 27.5 مليار دولار أمريكي للأمن السيبراني، مخصصة 3 مليارات دولار أمريكي لـCISA و13 مليار دولار أمريكي للوكالات المدنية.

نطاق تقرير السوق العالمي لخدمات أمن المعلومات الاستخباراتية

تشمل خدمات الاستخبارات للتهديدات الجهود الإلكترونية لتعريض أنظمة المعلومات للخطر، غالباً من خلال استخدام برامج التجسس والبرمجيات الخبيثة والتصيد الاحتيالي، بهدف تعطيل أو استخراج البيانات الحيوية. تساعد هذه الخدمات المؤسسات في مراقبة واكتشاف والاستجابة للتهديدات السيبرانية، مما يضمن سلامة وسرية بياناتها.

يُقسم سوق خدمات أمن المعلومات الاستخباراتية حسب نمط النشر (السحابية، داخل المؤسسة)، المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، الرعاية الصحية، تكنولوجيا المعلومات، التجزئة، علوم الحياة)، الجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [ألمانيا، المملكة المتحدة، فرنسا]، آسيا والمحيط الهادئ [الصين، اليابان، كوريا الجنوبية، باقي آسيا والمحيط الهادئ]، أستراليا ونيوزيلندا، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع الأقسام المذكورة أعلاه.

| السحابية |

| داخل المؤسسة |

| الكشف والاستجابة المدارة |

| المهنية / الاستشارية |

| تغذيات البيانات بالاشتراك |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الخدمات المصرفية والمالية |

| الرعاية الصحية |

| تكنولوجيا المعلومات والاتصالات |

| التجزئة والتجارة الإلكترونية |

| علوم الحياة / الأدوية |

| الحكومة والدفاع |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | إسرائيل |

| السعودية | |

| الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نمط النشر | السحابية | |

| داخل المؤسسة | ||

| حسب نوع الخدمة | الكشف والاستجابة المدارة | |

| المهنية / الاستشارية | ||

| تغذيات البيانات بالاشتراك | ||

| حسب حجم المؤسسة | المؤسسات الكبيرة | |

| المؤسسات الصغيرة والمتوسطة | ||

| حسب قطاع المستخدم النهائي | الخدمات المصرفية والمالية | |

| الرعاية الصحية | ||

| تكنولوجيا المعلومات والاتصالات | ||

| التجزئة والتجارة الإلكترونية | ||

| علوم الحياة / الأدوية | ||

| الحكومة والدفاع | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | إسرائيل | |

| السعودية | ||

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق خدمات أمن المعلومات الاستخباراتية؟

يُقدر السوق بـ3.27 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 5.89 مليار دولار أمريكي بحلول 2030.

أي قطاع يحتل أكبر حصة في سوق خدمات أمن المعلومات الاستخباراتية؟

يقود النشر السحابي بحصة 58%، مما يعكس الهجرة الواسعة إلى تحليلات الأمان القابلة للتوسع.

لماذا تنمو خدمات الكشف والاستجابة المدارة بسرعة؟

تدمج MDR التكنولوجيا وخبرة المحللين، مما يسمح للمؤسسات بالاستعانة بمصادر خارجية لصيد التهديدات وسط نقص المهارات، مما يدفع معدل نمو سنوي مركب متوقع 18.55%.

أي منطقة من المتوقع أن تنمو بأسرع وتيرة؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 18.90% بسبب التحول الرقمي العدواني والمبادرات التنظيمية.

ما هو أكبر تحد يقيد نمو السوق؟

النقص الحاد في صائدي التهديدات ذوي الخبرة يحد من القدرة، مما يقلل الطرح الفعال لخدمات الاستخبارات المتقدمة.

ما مدى تركز المشهد التنافسي؟

يسيطر أفضل خمسة مقدمين مجتمعين على حوالي 60% من الإيرادات، مما يشير إلى توحيد معتدل.

آخر تحديث للصفحة في: