حجم وحصة سوق الخدمات المُدارة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

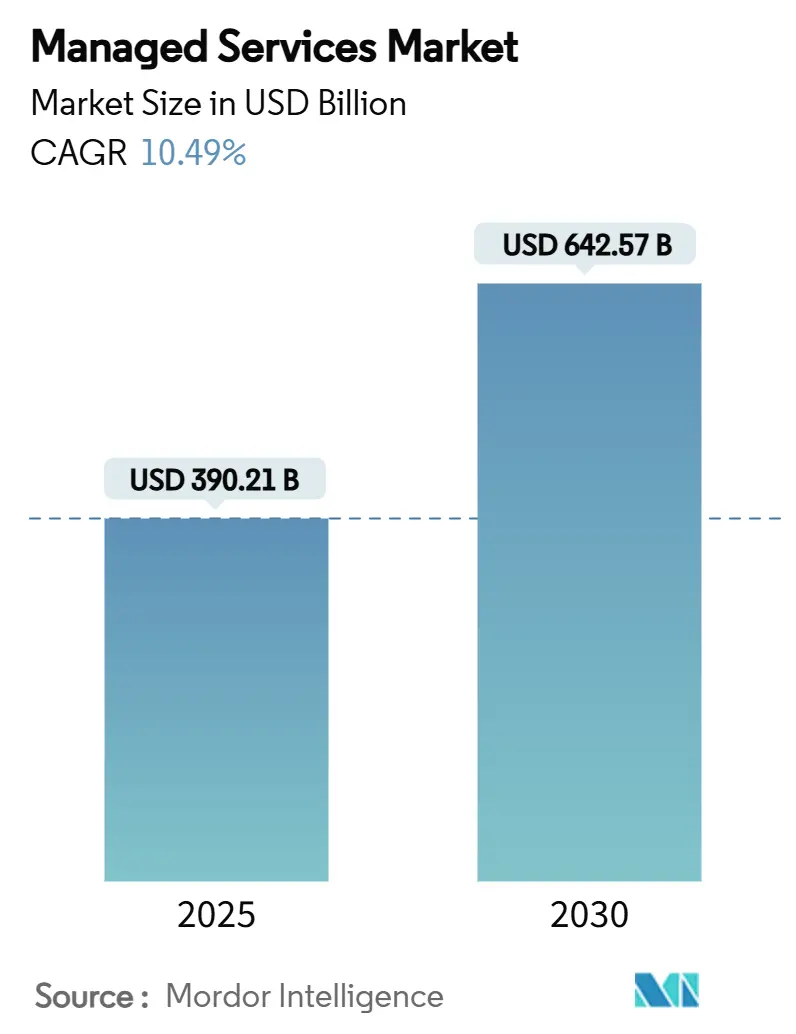

| حجم السوق (2025) | 390.21 مليار دولار أمريكي |

| حجم السوق (2030) | 642.57 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.49% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الخدمات المُدارة من قبل مردوخ إنتليجنس

يقف سوق الخدمات المُدارة عند 390.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 642.57 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 10.49%. يعكس النمو القوي محورة المؤسسات نحو عمليات تكنولوجيا المعلومات المُستعانة بمصادر خارجية بينما تواجه تعقيد السحابة الهجينة، وتزايد التهديدات السيبرانية، والمراقبة المستمرة للميزانيات. تعيد نماذج التسليم المتمحورة حول السحابة، واعتماد الذكاء الاصطناعي على نطاق أوسع، والضغوط التنظيمية تشكيل عروض مقدمي الخدمات، بينما يتوقف التمايز التنافسي الآن على الأتمتة الذكية والخبرة القطاعية. لقد تحولت الاستعانة بمصادر خارجية الاستراتيجية من مجرد خفض التكاليف إلى ركيزة أساسية للتحول الرقمي، مما يسرع استثمارات مقدمي الخدمات في مراكز العمليات الأمنية، وأدوات تنظيم السحابة المتعددة، ومنصات إدارة الحافة. نشاط الاندماج والاستحواذ يؤكد جاذبية الحجم، حيث يسعى مقدمو الخدمات لتحقيق نمو غير عضوي لسد فجوات التكنولوجيا وتوسيع الوصول الجغرافي.

النتائج الرئيسية للتقرير

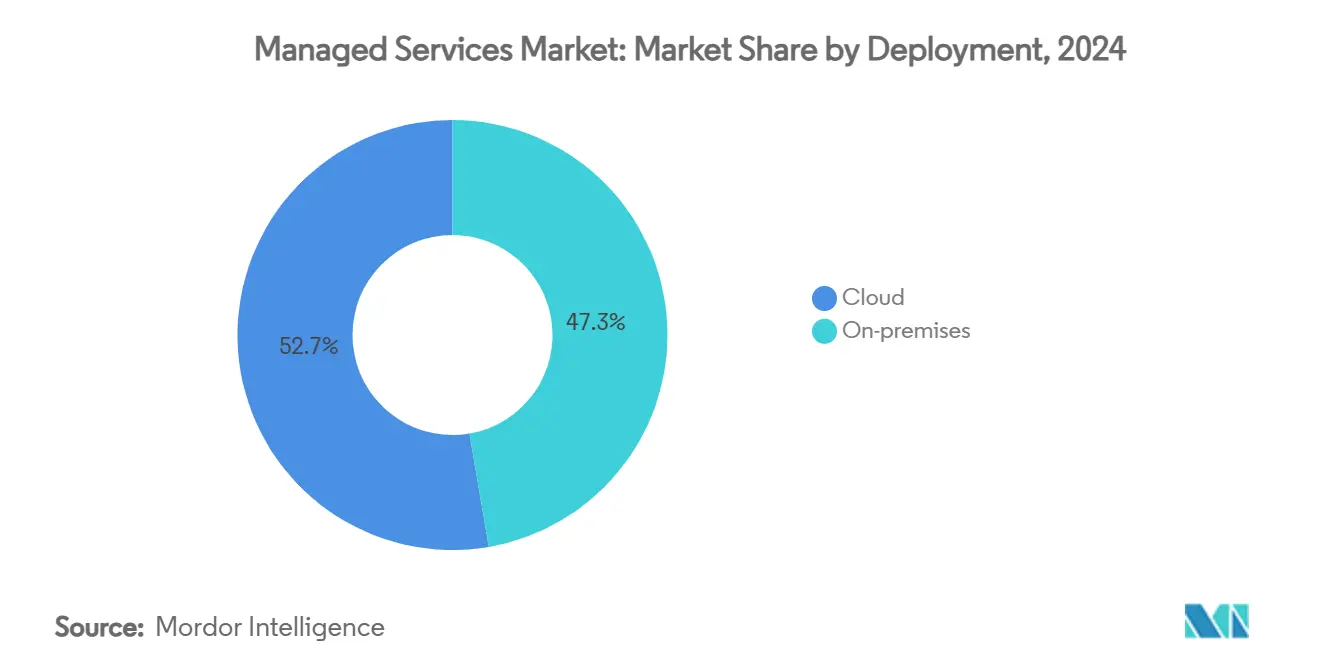

- حسب النشر، قادت النماذج السحابية بحصة إيرادات بلغت 52.7% في عام 2024، بينما من المتوقع أن تسجل السحابة الهجينة معدل نمو سنوي مركب قدره 12.1% حتى عام 2030.

- حسب نوع الخدمة، استحوذت خدمات البنية التحتية المُدارة على 38.9% من حصة سوق الخدمات المُدارة في عام 2024، بينما تتقدم خدمات الأمان المُدارة بمعدل نمو سنوي مركب قدره 11.9% حتى عام 2030.

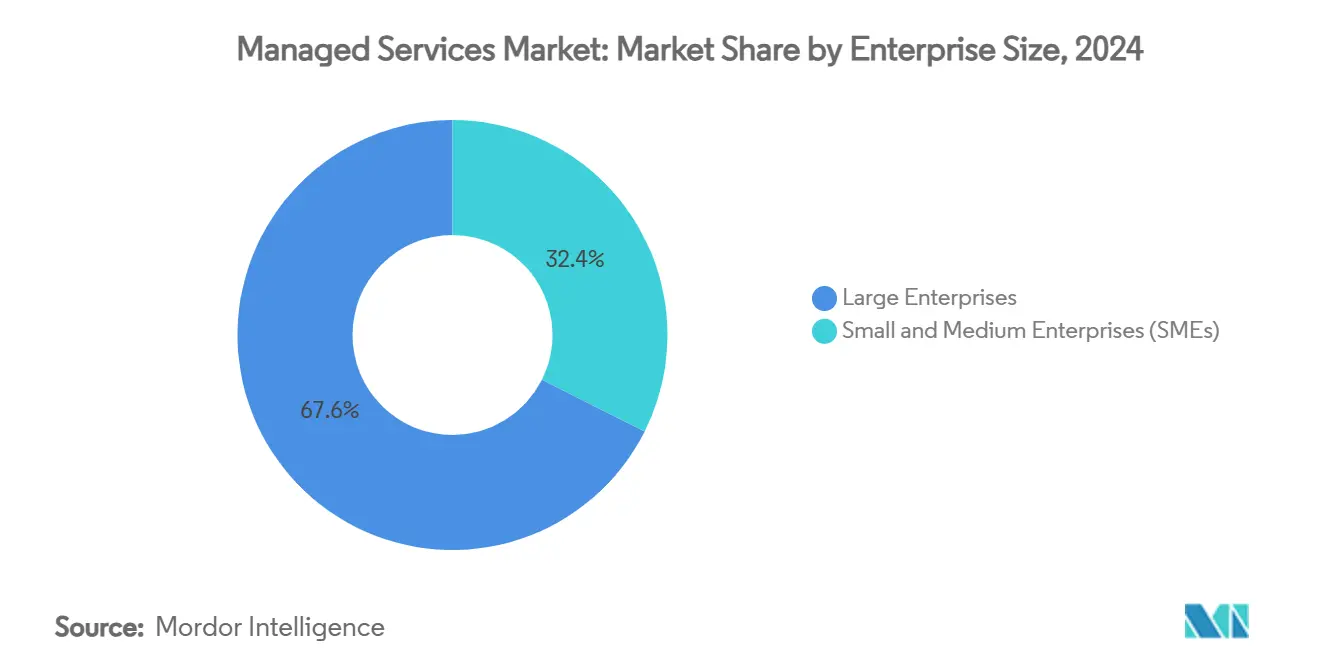

- حسب حجم المؤسسة، احتفظت المؤسسات الكبيرة بحصة 67.6% من حجم سوق الخدمات المُدارة في عام 2024، لكن من المتوقع أن تنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 10.6% بين 2025-2030.

- حسب القطاع النهائي، استحوذ القطاع المصرفي والمالي والتأمين على حصة إيرادات بلغت 34.5% في عام 2024؛ من المتوقع أن يتوسع قطاع الرعاية الصحية بمعدل نمو سنوي مركب قدره 11.2% حتى عام 2030.

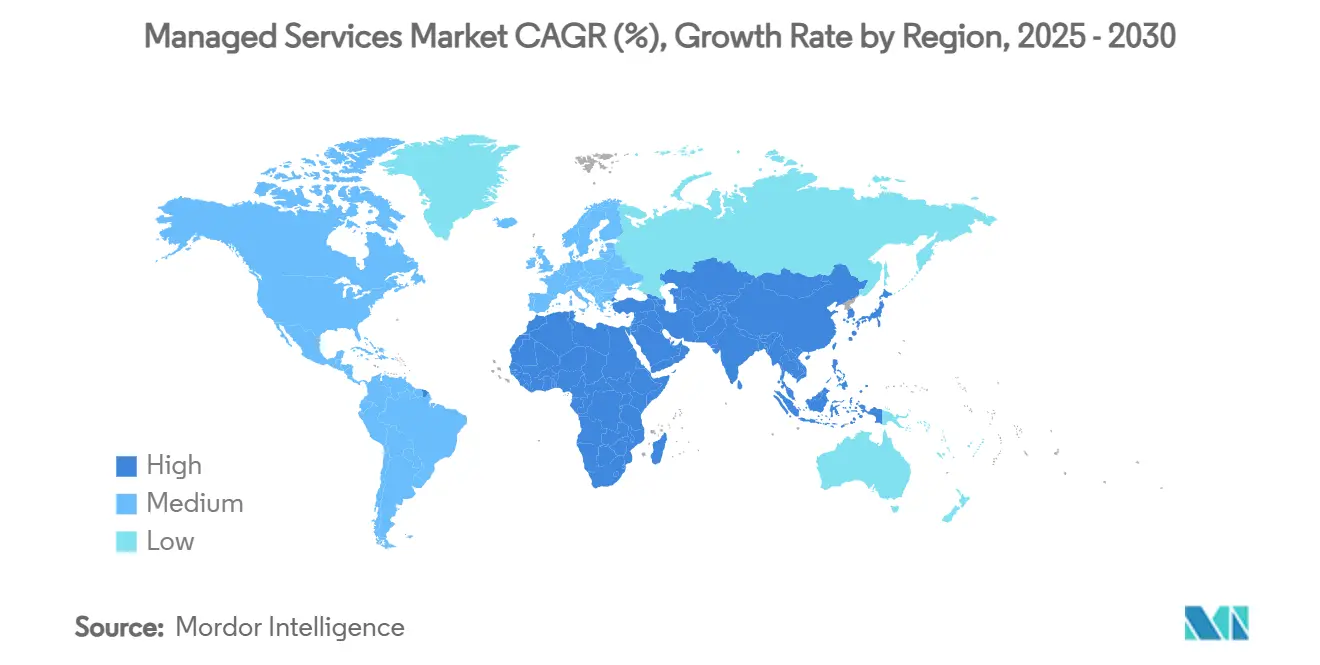

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة إيرادات بلغت 32.7% في عام 2024، بينما من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 11.5% خلال فترة التوقعات.

اتجاهات ورؤى سوق الخدمات المُدارة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول إلى نماذج التشغيل السحابية الهجينة | +2.8% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ضغط تحسين التكلفة على ميزانيات تكنولوجيا المعلومات للمؤسسات | +2.1% | عالمي، خاصة حادة في آسيا والمحيط الهادئ والأسواق الناشئة | المدى القصير (≤ سنتان) |

| تزايد حجم التهديدات السيبرانية وتفويضات الامتثال | +1.9% | عالمي، مع تأثير متزايد في القطاع المصرفي والمالي والرعاية الصحية | المدى الطويل (≥ 4 سنوات) |

| طرح الحوسبة الحافية يتطلب خدمات مُدارة عن بُعد | +1.4% | محور آسيا والمحيط الهادئ، امتداد إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| متطلبات التأمين السيبراني للكشف والاستجابة المُدارة على مدار الساعة | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| الاستدامة ولوائح تكنولوجيا المعلومات الخضراء تقود إدارة الطاقة/التبريد المُدارة | +0.8% | الاتحاد الأوروبي يقود، مع الاعتماد في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعقد السحابة الهجينة يقود اعتماد الخدمات المُدارة

تجمع الهياكل السحابية الهجينة بين السحابات في الموقع والخاصة والعامة المتعددة، مما يرفع التعقيد التشغيلي الذي تكافح الفرق الداخلية لإتقانه. المبادرات التنظيمية مثل حدود البيانات الأوروبية لمايكروسوفت تتطلب معالجة البيانات المحلية، مما يدفع المؤسسات نحو مقدمي الخدمات الذين يمكنهم ضمان الامتثال وقابلية النقل وسياسات الأمان الموحدة.[1]Microsoft, "EU Data Boundary Now Available," microsoft.comقابلية النقل السلسة لأحمال العمل وإنفاذ السياسات في الوقت الفعلي عبر البيئات الموزعة تؤكد الطلب طويل الأمد على عروض البنية التحتية والأمان المُدارة.

ضغوط تحسين التكلفة تسرع قرارات الاستعانة بمصادر خارجية

الضغط المستمر على الهامش يحول النفقات العامة الثابتة لتكنولوجيا المعلومات إلى بند متغير من خلال الخدمات المُدارة. صفقات التحول الكبيرة مثل عقد Cloud One بقيمة 1.6 مليار دولار أمريكي من أكسنتشر مع سلاح الجو الأمريكي توضح كيف تنظر المؤسسات إلى الاستعانة بمصادر خارجية كاستراتيجية، وليس مجرد تكتيكية.[2]Accenture, "Accenture Federal Services Wins USD 1.6 Billion Cloud One Task Order," accenture.com يجمع مقدمو الخدمات الأتمتة وأدوات الذكاء الاصطناعي ومجمعات المواهب المعتمدة، مما يسمح للمشترين بتجنب النفقات الرأسمالية المقدمة مع الوصول إلى القدرات الناشئة.

تطور التهديدات السيبرانية يتطلب قدرات استجابة متخصصة

التهديدات المتقدمة المستمرة وأنواع برامج الفدية وتفويضات الكشف الصارمة تتطلب مراقبة على مدار الساعة واستخبارات التهديدات وإجراءات الاحتواء السريعة. مقدمو الخدمات الذين يملكون مراكز عمليات أمنية مخصصة وتحليلات مدعومة بالذكاء الاصطناعي يجذبون المؤسسات التي تواجه الآن بنود التأمين السيبراني التي تتطلب الكشف والاستجابة المُدارة. يؤكد التحول على سبب كون خدمات الأمان المُدارة هي الشريحة الأسرع نمواً في سوق الخدمات المُدارة.

توسع الحوسبة الحافية يخلق متطلبات الإدارة عن بُعد

شركات التصنيع والتجزئة والاتصالات تنشر عقد حافية بعيدة عن مراكز البيانات. تحالفات ديل مع إريكسون ونوكيا توضح كيف يحزم مقدمو الخدمات المراقبة عن بُعد والتحديثات عبر الهواء والصيانة التنبؤية لإبقاء الأصول المتناثرة متصلة.[3]Dell Technologies, "Dell, Ericsson, Nokia Partner on Edge Innovation," delltechnologies.com يزيد الاتجاه من الطلب على الخدمات المُدارة التي يمكنها مراقبة آلاف المواقع الصغيرة دون موظفين محليين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح سيادة البيانات والخصوصية المستمرة | -1.8% | الاتحاد الأوروبي يقود، يتوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| تحديات التكامل متعدد البائعين وتشغيل الأنظمة القديمة البيني | -1.4% | عالمي، خاصة حادة في المؤسسات الكبيرة | المدى المتوسط (2-4 سنوات) |

| مخاطر الارتباط بالبائع والتكاليف العالية للخروج من عقود مقدم الخدمات المُدارة طويلة الأمد | -1.1% | عالمي، مع قلق متزايد في أمريكا الشمالية | المدى القصير (≤ سنتان) |

| نقص المواهب داخل مقدمي الخدمات المُدارة يحد من قابلية التوسع لجودة الخدمة | -0.9% | عالمي، الأكثر شدة في آسيا والمحيط الهادئ والأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح سيادة البيانات تقيد نماذج تسليم الخدمة

التفويضات التي تتطلب المعالجة المحلية تجبر مقدمي الخدمات على مضاعفة البنية التحتية في كل اختصاص قضائي، مما يقلل من وفورات الحجم ويعقد التسليم العالمي. حدود البيانات الأوروبية لمايكروسوفت توضح النفقات الرأسمالية والتشغيلية الإضافية التي يجب على مقدمي الخدمات امتصاصها لخدمة العملاء متعددي المناطق.

مخاوف الارتباط بالبائع تحد من الالتزامات طويلة الأمد

تخشى المؤسسات تكاليف التحول المرتبطة بالأدوات الملكية وتدفقات العمل المخصصة المؤسسة ضمن العقود الطويلة. يطالب المشترون بشكل متزايد بفهارس خدمة معيارية وواجهات برمجة تطبيقات مفتوحة ومرونة في الإنهاء، مما يضغط على مقدمي الخدمات لإعادة التفكير في التسعير وشروط العقود.

تحليل الشرائح

حسب النشر: النماذج السحابية تقود تطور السوق

احتل النشر السحابي حصة 52.7% من سوق الخدمات المُدارة في عام 2024 ويوسع صدارته حيث تحقق السحابة الهجينة معدل نمو سنوي مركب قدره 12.1% حتى عام 2030. القدرة على تشغيل الموارد عند الطلب والامتثال للوائح البيانات ودمج أحمال عمل الحافة تفسر سبب هجرة المؤسسات من النماذج في الموقع. تحالفات المشغلين الفائقين، مثل اشتراك أكسنتشر في Cloud One، تظهر كيف يمكن للابتكار المشترك أن يفتح صفقات متعددة السنوات كبيرة.

يستفيد سوق الخدمات المُدارة حيث يسمح النشر السحابي لمقدمي الخدمات بتجميع البنية التحتية وأتمتة التصحيحات وطرح تحسين التكلفة المدعوم بالذكاء الاصطناعي على نطاق واسع. تبقى السحابة الخاصة ذات صلة للقطاعات الحساسة للبيانات، بينما تستمر الخدمات في الموقع لأحمال العمل القديمة التي لا يمكن إعادة تصميمها بسهولة. مقدمو الخدمات الذين يتقنون تنظيم السحابة المتعددة وتقارير FinOps هم الأفضل وضعاً لالتقاط الإنفاق الجديد.

حسب نوع الخدمة: البنية التحتية والأمان يقودان النمو

امتلكت خدمات البنية التحتية المُدارة 38.9% من الإيرادات في عام 2024، مما يعكس الحاجة الأساسية لإبقاء المؤسسات المتباينة تعمل. ومع ذلك تقود خدمات الأمان المُدارة النمو بمعدل نمو سنوي مركب قدره 11.9%، مما يعكس القلق على مستوى مجلس الإدارة حول برامج الفدية وغرامات الامتثال. صيد التهديدات المدعوم بالذكاء الاصطناعي وطرح الثقة الصفرية والاحتواء الآلي للحوادث يميز الفائزين في السوق.

من المتوقع أن يتسارع حجم سوق الخدمات المُدارة لعروض الأمان حيث تشدد شركات التأمين السيبراني معايير الاكتتاب. يجمع مقدمو الخدمات SOC كخدمة مع تقارير الامتثال وتمارين محاكاة، مما يخلق إيرادات متكررة عالية الهامش. تكتسب خدمات الشبكة والاتصالات من طرح 5G، بينما تستفيد منتجات إدارة طاقة مركز البيانات من تفويضات الاستدامة.

حسب حجم المؤسسة: اعتماد المؤسسات الصغيرة والمتوسطة يتسارع

استحوذت المؤسسات الكبيرة على 67.6% من إيرادات عام 2024، لكن اعتماد المؤسسات الصغيرة والمتوسطة ينمو بشكل أسرع بمعدل نمو سنوي مركب قدره 10.6% حيث تصل العروض المحزمة إلى نقاط سعرية من 99 إلى 250 دولار أمريكي للمستخدم شهرياً. الحزم المعيارية التي تغطي إدارة نقطة النهاية والنسخ الاحتياطي ووصول SOC تزيل حواجز الدخول.

يتحول سوق الخدمات المُدارة إلى لعبة حجم، حيث يستثمر مقدمو الخدمات في بوابات الخدمة الذاتية وروبوتات الدردشة بالذكاء الاصطناعي لدعم آلاف العملاء الأصغر بكفاءة. يقدر مشترو المؤسسات الصغيرة والمتوسطة التكاليف الشهرية القابلة للتنبؤ والامتثال الجاهز على التخصيص المحدد، مما يكافئ مقدمي الخدمات الذين يمكنهم تحقيق الحجم دون التضحية بجودة الخدمة.

حسب القطاع النهائي: ريادة القطاع المصرفي والمالي مع تسارع الرعاية الصحية

احتل القطاع المصرفي والمالي والتأمين 34.5% من الإيرادات في عام 2024، مدعوماً بقوانين حماية البيانات الصارمة ومنصات الدفع في الوقت الفعلي. يقود تركيز القطاع على العمليات بدون توقف الطلب على المرونة المتقدمة وتقارير المخاطر. ومع ذلك، تظهر الرعاية الصحية معدل نمو سنوي مركب قدره 11.2% حيث تخلق الصحة عن بُعد والسجلات الصحية الإلكترونية وأمان الأجهزة فجوات خبرة حادة.

من المتوقع أن ترتفع حصة سوق الخدمات المُدارة في الرعاية الصحية حيث تمول الحكومات برامج المستشفيات الرقمية وتفرض إفشاءات انتهاك صارمة. مقدمو الخدمات الذين يقدمون هياكل متوافقة مع HIPAA ومراقبة إنترنت الأشياء السريرية وتحليلات بيانات المرضى يكتسبون ميزة تنافسية. التصنيع والتجزئة أيضاً يسرعان الاعتماد لدعم مبادرات الصناعة 4.0 والتجارة الموحدة.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة إيرادات بلغت 32.7% في عام 2024، مدعومة بالهجرة المبكرة للسحابة ولوائح الأمن السيبراني والإنفاق العالي على تكنولوجيا المعلومات. البرامج الفيدرالية مثل Cloud One لسلاح الجو الأمريكي تخلق رؤية لعقود الخدمات المُدارة الكبيرة. عملاء القطاع المصرفي والمالي والرعاية الصحية يستمرون في تثبيت الطلب، ومقدمو الخدمات يستخدمون المنطقة كمنصة إطلاق لتجارب الذكاء الاصطناعي والحافة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 11.5% حتى عام 2030. ترقيات التصنيع في الصين ودفع البنية التحتية العامة الرقمية في الهند وتحديث المصانع المسنة في اليابان توجه الإنفاق نحو مقدمي الخدمات القادرين على ربط أحمال العمل القديمة والسحابية. المشغلون الفائقون يتعاونون مع مقدمي الخدمات المُدارة المحليين لمعالجة متطلبات السحابة السيادية، بينما تعتمد حكومات رابطة أمم جنوب شرق آسيا تفويضات السحابة أولاً التي تقصر دورات المبيعات.

تظهر أوروبا توسعاً مستقراً حيث تزيد اللائحة العامة لحماية البيانات وقانون المرونة التشغيلية الرقمية ولوائح الاستدامة من تعقد الامتثال. ألمانيا تقود الخدمات المُدارة للصناعة 4.0، والمملكة المتحدة تعتمد على مقدمي الخدمات المُدارة للوائح المالية لما بعد البريكست، وفرنسا تؤكد على أطر السحابة السيادية. يتمايز مقدمو الخدمات من خلال مراكز البيانات المحلية ومصادر الطاقة الخضراء لتلبية الأهداف البيئية. الشرق الأوسط وأفريقيا تبقيان ناشئين لكنهما ينموان بسرعة في مشاريع المدن الذكية والحكومة الإلكترونية.

المشهد التنافسي

تتزايد المنافسة حيث يتنافس المتكاملون العالميون والمشغلون الفائقون ومقدمو الخدمات المُدارة الخالصون على حصة المحفظة. وصل التوحيد إلى 182 صفقة في الربع الثاني من عام 2024، حيث يسعى المستحوذون للذكاء الاصطناعي والأمان والعمق القطاعي. الحجم مهم، ومع ذلك ينجح المتخصصون المتخصصون من خلال التركيز على القطاعات الفرعية الصغيرة عالية النمو مثل مراقبة الطاقة المتجددة أو أمان إنترنت الأشياء السريرية.

الاستثمار في التكنولوجيا يخلق خنادق. بنت أكسنتشر خط أنابيب ذكاء اصطناعي توليدي بقيمة 450 مليون دولار أمريكي يؤتمت إصلاح الكود والامتثال للسياسات، مما يحسن هوامش التسليم ونتائج العملاء. تتماشى ديل مع إريكسون ونوكيا لدمج تنظيم الحافة في طرح 5G، بينما تكشف آي بي إم عن مجموعات مراقبة الطاقة المتجددة التي تدمج بيانات تكنولوجيا العمليات وتكنولوجيا المعلومات لحوكمة الاستدامة.

النظم البيئية للشركاء تؤثر على مكاسب الحصة. مقدمو الخدمات الذين يملكون شهادات قوية للمشغلين الفائقين يحصلون على فرص البيع المشترك والتمويل التفضيلي. آخرون يراهنون على الأتمتة مفتوحة المصدر وأدوات FinOps لخفض تكاليف التشغيل ونقل المدخرات للعملاء. حروب المواهب تستمر، مما يدفع البائعين للاستثمار في أكاديميات التعلم ومراكز التسليم العالمية لضمان دعم قابل للتوسع على مدار الساعة.

قادة صناعة الخدمات المُدارة

-

شركة فوجيتسو المحدودة

-

شركة سيسكو سيستمز

-

شركة آي بي إم

-

شركة إيه تي آند تي

-

شركة إتش بي ديفيلوبمنت

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: فازت خدمات أكسنتشر الفيدرالية بأمر مهمة بقيمة 1.6 مليار دولار أمريكي لتعزيز بيئة Cloud One لسلاح الجو الأمريكي، بما في ذلك الحوكمة المالية الآلية.

- مارس 2025: أطلقت شركة أرو إلكترونيكس منصة ذكاء اصطناعي لشركاء القنوات في أمريكا الشمالية، مضيفة عمليات نشر الذكاء الاصطناعي المُدارة إلى فهرس الأمان والسحابة.

- ديسمبر 2024: حققت أكسنتشر إيرادات بلغت 17.7 مليار دولار أمريكي في الربع الأول من السنة المالية 2025، مع نمو الخدمات المُدارة بنسبة 11% إلى 8.6 مليار دولار أمريكي.

- نوفمبر 2024: وسعت ديل تعاونها في 5G والحافة مع إريكسون ونوكيا لتعزيز خدمات إدارة الحافة.

نطاق تقرير سوق الخدمات المُدارة العالمي

الخدمة المُدارة هي ممارسة الاستعانة بمصادر خارجية على أساس استباقي لعمليات ووظائف معينة بهدف تحسين العمليات وخفض النفقات. تبسط عمليات تكنولوجيا المعلومات وتزيد من رضا المستخدمين وتحسن جودة الخدمة مع تقليل تكاليف التشغيل. تتراوح خيارات الخدمات المُدارة من المساعدة قصيرة الأمد لما بعد التشغيل إلى عمليات التطبيقات طويلة الأمد.

يشمل نطاق الدراسة التقسيم حسب النشر والنوع وحجم المؤسسة والقطاع النهائي والجغرافيا. تحت التقسيم حسب النوع، تم النظر في مركز البيانات المُدار والأمان المُدار والاتصالات والشبكة والبنية التحتية والتنقل. تشير تقديرات السوق إلى الإيرادات المحققة من خلال أنواع الخدمات المُدارة المذكورة أعلاه عبر الجغرافيات المختلفة. تأثير كوفيد-19 تم أيضاً النظر فيه لتقدير السوق والإسقاطات المستقبلية.

تحت القطاع النهائي، تم النظر في القطاع المصرفي والمالي والتأمين وتكنولوجيا المعلومات والاتصالات والرعاية الصحية والضيافة والترفيه والإعلام والتجزئة والتصنيع والحكومة والقطاعات النهائية الأخرى. تم النظر في النشر من خلال حلول الموقع ونوع السحابة. يشمل حجم المؤسسة المدروس المؤسسات الصغيرة والمتوسطة والمؤسسات الكبيرة. تم النظر في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا تحت الجغرافيا.

يتم تقديم أحجام السوق والتوقعات من حيث القيمة (مليار دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| في الموقع | |

| السحابة | السحابة العامة |

| السحابة الخاصة | |

| السحابة الهجينة |

| مركز البيانات المُدار |

| الأمان المُدار |

| الاتصالات المُدارة |

| الشبكة المُدارة |

| البنية التحتية المُدارة |

| التنقل المُدار |

| أخرى |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| القطاع المصرفي والمالي والتأمين |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| التصنيع |

| التجزئة والتجارة الإلكترونية |

| الحكومة والقطاع العام |

| الطاقة والمرافق |

| الإعلام والترفيه |

| أخرى (التعليم، غير الربحية) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب النشر | في الموقع | ||

| السحابة | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة الهجينة | |||

| حسب نوع الخدمة | مركز البيانات المُدار | ||

| الأمان المُدار | |||

| الاتصالات المُدارة | |||

| الشبكة المُدارة | |||

| البنية التحتية المُدارة | |||

| التنقل المُدار | |||

| أخرى | |||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب القطاع النهائي | القطاع المصرفي والمالي والتأمين | ||

| تكنولوجيا المعلومات والاتصالات | |||

| الرعاية الصحية وعلوم الحياة | |||

| التصنيع | |||

| التجزئة والتجارة الإلكترونية | |||

| الحكومة والقطاع العام | |||

| الطاقة والمرافق | |||

| الإعلام والترفيه | |||

| أخرى (التعليم، غير الربحية) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| جنوب شرق آسيا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الخدمات المُدارة؟

يقدر سوق الخدمات المُدارة بـ 390.21 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق الخدمات المُدارة المتوقعة؟

من المتوقع أن يصل إلى 642.57 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 10.49%.

أي نموذج نشر هو الأكثر شعبية في الخدمات المُدارة؟

تهيمن نماذج النشر السحابي بحصة 52.7% في عام 2024، والسحابة الهجينة تظهر أسرع مسار نمو.

لماذا تنمو خدمات الأمان المُدارة أسرع من أنواع الخدمات الأخرى؟

تزايد مستويات التهديدات السيبرانية وتفويضات الامتثال الأكثر صرامة تتطلب مراقبة على مدار الساعة وخبرة متخصصة تفتقر إليها معظم المؤسسات داخلياً.

أي منطقة تقدم أعلى إمكانات نمو لمقدمي الخدمات؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 11.5% حتى عام 2030 بفضل التحول الرقمي السريع عبر التصنيع والخدمات المالية والقطاعات العامة.

آخر تحديث للصفحة في: