حجم وحصة السوق العالمي للمكونات النشطة بيولوجياً

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

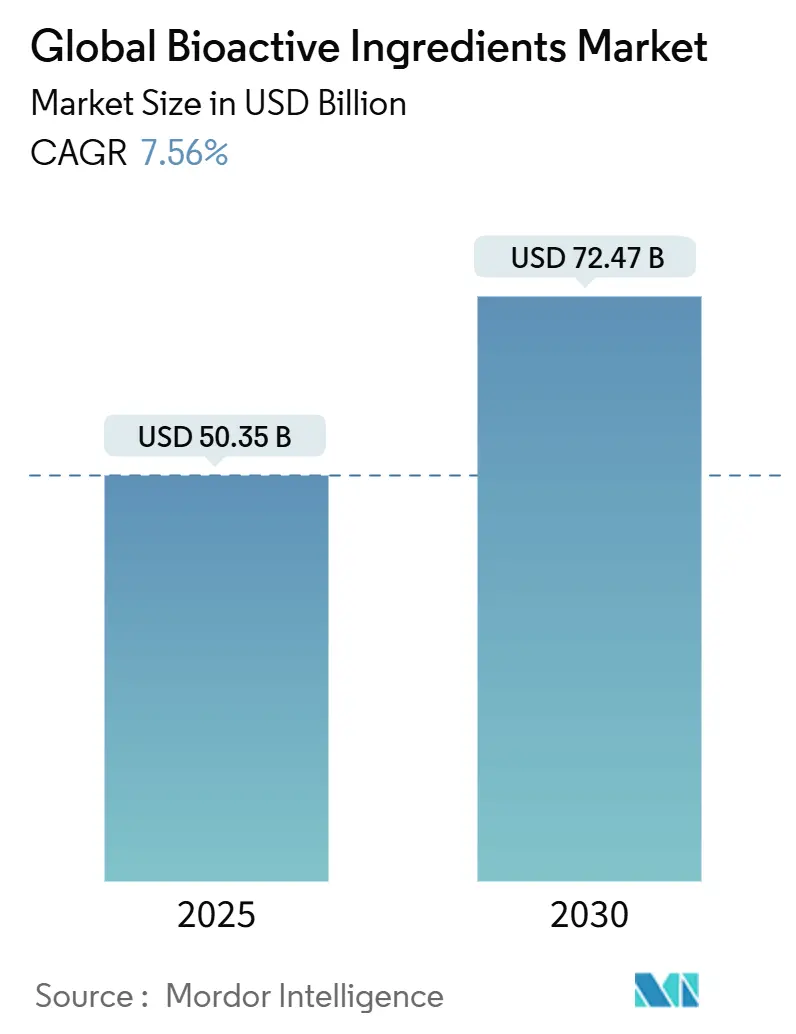

| حجم السوق (2025) | 50.35 مليار دولار أمريكي |

| حجم السوق (2030) | 72.47 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.56% CAGR |

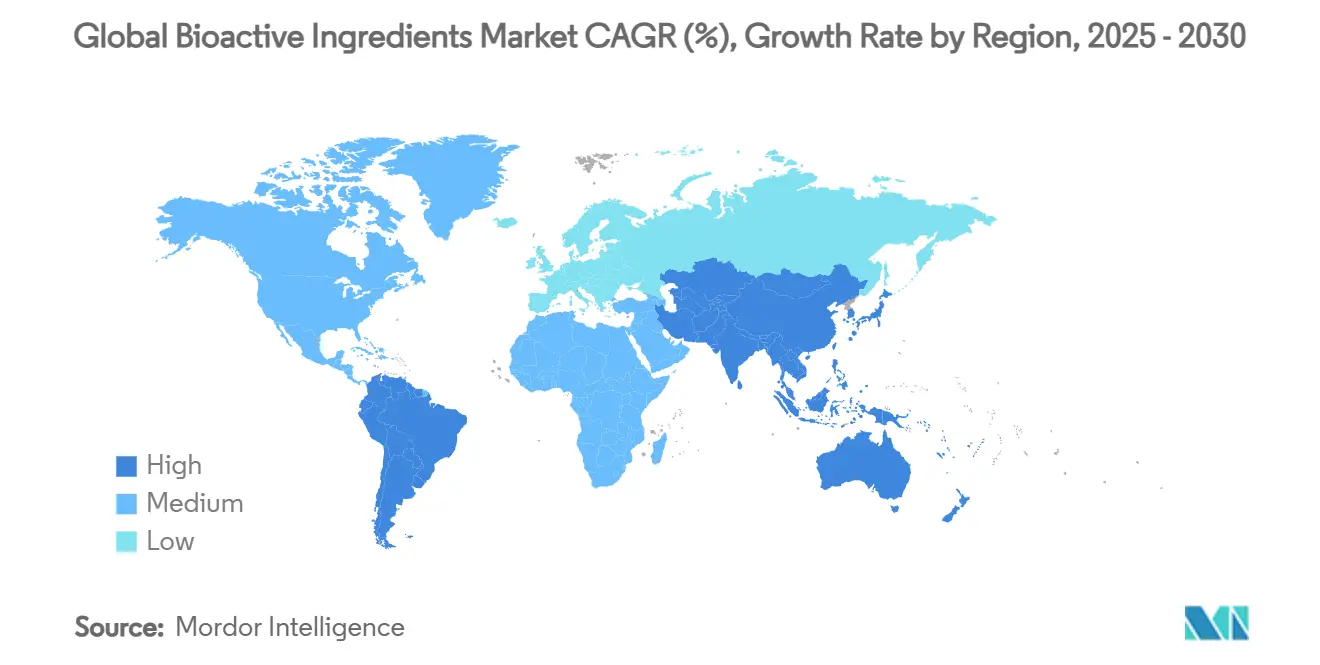

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي للمكونات النشطة بيولوجياً من قِبل موردور إنتليجنس

يُقدر وصول السوق العالمي للمكونات النشطة بيولوجياً إلى 50.35 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع إلى 72.47 مليار دولار أمريكي بحلول 2030، بنمو بمعدل نمو سنوي مركب 7.56% خلال فترة التوقعات (2025-2030). هذا النمو يتماشى مع الطلب المتزايد من المستهلكين على الأغذية الوظيفية والمكملات الغذائية التي تدعم الوقاية من الأمراض والعافية. عدة عوامل تدفع تطوير السوق، بما في ذلك تعزيز لوائح سلامة الأغذية وعمليات الموافقة على المكونات التي تحسن جودة المنتج والوصول إلى السوق. التقدم التكنولوجي في أنظمة توصيل المكونات عزز التوافر الحيوي والفعالية. وعي المستهلكين بالرعاية الصحية الوقائية وممارسات الرعاية الذاتية أدى إلى زيادة استهلاك الأغذية والمكملات الوظيفية. الزيادة في عدد السكان المسنين ومتطلباتهم الغذائية زادت الطلب على حلول المكونات النشطة بيولوجياً المستهدفة. علاوة على ذلك، التقدم في علم الجينوميات الغذائية وأبحاث التغذية الشخصية خلق فرصاً جديدة للمكونات النشطة بيولوجياً المتخصصة.

النقاط الرئيسية للتقرير

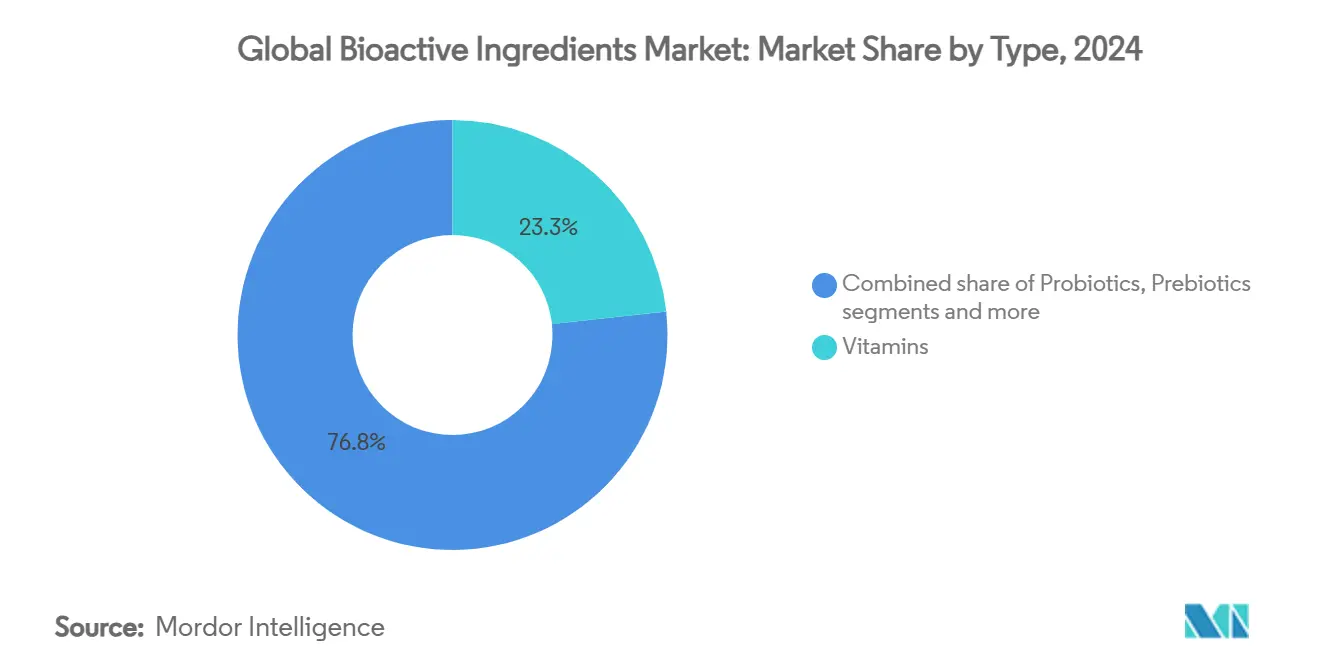

- حسب النوع، تصدرت الفيتامينات بـ 23.25% من حصة سوق المكونات النشطة بيولوجياً في 2024، بينما من المتوقع أن تنمو البروبيوتيك بمعدل نمو سنوي مركب 9.15% من 2025-2030.

- حسب المصدر، استحوذت المكونات النباتية على 63.15% من حصة سوق المكونات النشطة بيولوجياً في 2024، بينما ستتوسع المصادر الميكروبية بمعدل نمو سنوي مركب 10.46% حتى 2030.

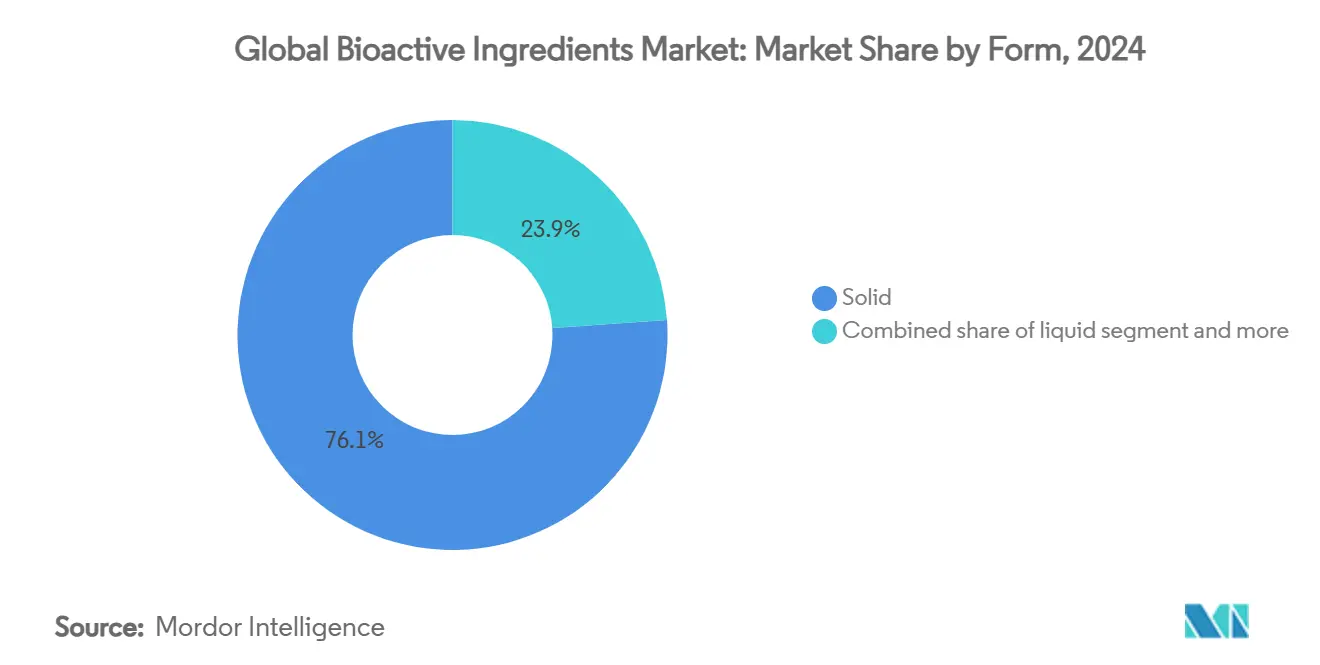

- حسب الشكل، استحوذت الأشكال الصلبة على 76.12% من حصة الإيرادات في 2024؛ من المتوقع أن ترتفع الأشكال السائلة بمعدل نمو سنوي مركب 11.25% حتى 2030.

- حسب التطبيق، شكلت المكملات الغذائية 36.15% من حجم سوق المكونات النشطة بيولوجياً في 2024، لكن الأغذية والمشروبات ستتقدم بمعدل نمو سنوي مركب 10.94% بين 2025-2030.

- حسب الجغرافيا، هيمنت أوروبا على 34.59% من سوق المكونات النشطة بيولوجياً في 2024، بينما آسيا والمحيط الهادئ مهيأة لأسرع معدل نمو سنوي مركب 10.79% خلال نفس فترة التوقعات.

اتجاهات ورؤى السوق العالمي للمكونات النشطة بيولوجياً

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد من المستهلكين على منتجات الصحة والعافية | +1.8% | عالمي، مع أقوى تأثير في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد انتشار الأمراض المزمنة والمرتبطة بالعمر | +1.5% | عالمي، خاصة الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| الطلب المتزايد على المكونات النباتية والمستدامة | +1.2% | أوروبا وأمريكا الشمالية تقودان، متوسعة إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| توسع التطبيقات الصيدلانية | +1.0% | أمريكا الشمالية وأوروبا، ناشئة في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تزايد شعبية التغذية الشخصية | +0.8% | أمريكا الشمالية وأوروبا، برامج تجريبية في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التطورات التكنولوجية في توصيل المكونات | +0.7% | عالمي، مع مراكز الابتكار في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد من المستهلكين على منتجات الصحة والعافية

التركيز المتزايد من المستهلكين على الرعاية الصحية الوقائية يدفع تبني المكونات النشطة بيولوجياً في الأغذية الوظيفية والمكملات الغذائية ومنتجات التغذية الشخصية. الوعي الصحي وفهم دور التغذية في الوقاية من الأمراض يعملان كمحركات أساسية للسوق، بينما السكان المسنون عالمياً يبحثون عن حلول صحية طبيعية. تفضيل المستهلكين للمنتجات ذات العلامات النظيفة والمصادر المستدامة زاد الطلب على المكونات النباتية. زيادة الدخل المتاح في الاقتصاديات النامية وسعت وصول المستهلكين للمنتجات الغذائية المتميزة، كما يتضح من تركيبة NAN Sinergity للرضع من نستله التي تحتوي على ستة قليلات السكاريد من حليب الأم والبكتيريا المشقوقة الطفلية. تحسين تقنيات استخلاص ومعالجة المكونات عزز كفاءة وجودة المكونات النشطة بيولوجياً، بينما زيادة استثمارات البحث والتطوير من الشركات الكبرى تعزز التحقق العلمي. نمو قنوات التوزيع، خاصة التجارة الإلكترونية، حسن إمكانية الوصول للمنتجات ووصول السوق، مما يدعم توسع الصناعة.

تزايد انتشار الأمراض المزمنة والمرتبطة بالعمر

زيادة عدد السكان المسنين وانتشار الأمراض المزمنة يدفع الطلب على المكونات النشطة بيولوجياً التي تقدم فوائد علاجية، خاصة لصحة القلب والأوعية الدموية والوظيفة الإدراكية والاضطرابات الأيضية. تجربة COGNIKET-MCI من نستله للعلوم الصحية، التي تدرس منتجات BrainXpert الكيتونية لضعف الإدراك الخفيف، تُظهر التطبيقات الصيدلانية لهذه المكونات. تؤثر الحالة على حوالي 20% من الأشخاص فوق 65 سنة [1]Nestle Health Science, "Seven-country mild cognitive impairment trial underway", nestlehealthscience.com. التجربة تشمل 380 مشاركاً عبر سبعة بلدان وتقيم منع التدهور المعرفي وتحسين جودة الحياة وتعزيز جودة النوم من خلال الدهون الثلاثية متوسطة السلسلة وفيتامينات ب. المركبات النشطة بيولوجياً المشتقة من النباتات تُظهر فعالية في التطبيقات العصبية الوقائية والأيضية والكبدية الوقائية. المركبات مثل حمض الإيلاجيك وحمض الجاليك توفر فوائد مضادة للأكسدة ومضادة للالتهابات ضرورية لمعالجة الأمراض غير المعدية. تأثير السوق كبير، حيث تدخلات التغذية الدقيقة المدفوعة بالذكاء الاصطناعي تقلل تكاليف الرعاية الصحية من خلال تحسين النتائج الصحية، مما يساهم في استدامة السوق حيث تركز أنظمة الرعاية الصحية على الوقاية بدلاً من العلاج.

الطلب المتزايد على المكونات النباتية والمستدامة

متطلبات الاستدامة تحول ممارسات مصادر المكونات، حيث تهدف الشركات إلى تقليل تأثيرها البيئي مقارنة بالطرق التقليدية. وفقاً لتقرير الغذاء BMEL 2024، أكثر من 77% من المستهلكين الألمان يفضلون مصادر الطعام الإقليمية، مما يخلق فرصاً للعلامات التجارية العضوية لتعزيز موقعها في الاستدامة [2]BMEL, "The BMEL Food Report 2024", bmel.de. التركيز المتزايد على الصحة والعافية والسكان المسنين وزيادة تكاليف الرعاية الصحية يدفع الطلب على المكونات النشطة بيولوجياً في الأغذية الوظيفية والمكملات الغذائية. وعي المستهلكين بالرعاية الصحية الوقائية وفوائد المكونات الطبيعية يسرّع نمو السوق أكثر. السوق النباتي يستمر في التوسع مع زيادة شراء البدائل النباتية والنباتية الصرفة، بينما التطورات التكنولوجية في طرق الاستخلاص والمعالجة تعزز فعالية المركبات النشطة بيولوجياً. إضافة إلى ذلك، ظهرت الطحالب البحرية كمورد مستدام للتصنيع الصيدلاني، مقدمة إمداداً متجدداً ووفيراً دون الحاجة لمياه عذبة أو أراضي صالحة للزراعة. أنشطة البحث والتطوير المتنامية في تحديد مركبات نشطة بيولوجياً جديدة وتطبيقاتها عبر صناعات الغذاء والصيدلة ومستحضرات التجميل تساهم في توسع السوق.

توسع التطبيقات الصيدلانية

تُستخدم المكونات النشطة بيولوجياً في كل من التطبيقات الغذائية الطبية والصيدلانية، مع أطر تنظيمية تدعم تطوير المركبات العلاجية لحالات صحية محددة. السوق يتوسع بسبب زيادة تركيز المستهلكين على الرعاية الصحية الوقائية وارتفاع الطلب على الأغذية الوظيفية وتوسع البحث في المركبات العلاجية الطبيعية. المركبات المشتقة من النباتات فعالة ضد الكائنات الحية الدقيقة المقاومة للأدوية المتعددة، حيث تُظهر الفينولات والتربينويدات والقلويدات والجليكوسيدات فعالية ضد السلالات البكتيرية المقاومة من خلال آليات مختلفة. الجمع بين السكان المسنين وزيادة تكاليف الرعاية الصحية يدفع الطلب على المركبات النشطة بيولوجياً الطبيعية في المكملات الغذائية والأغذية الوظيفية. التطورات في تقنيات الاستخلاص والمعالجة حسنت الجدوى التجارية للمكونات النشطة بيولوجياً. أنظمة التوصيل الحديثة باستخدام تقنية النانو، مثل الليبوسومات والجسيمات النانوية، تعزز التوافر الحيوي والتوصيل المستهدف للمركبات النشطة بيولوجياً مثل الكركمين والريسفيراترول. تطوير منصات نباتية لإنتاج الأجسام المضادة أحادية النسيلة والجسيمات النانوية الفيروسية النباتية يوفر بدائل فعالة من حيث التكلفة لطرق توصيل الأدوية التقليدية، خاصة في المناطق ذات الوصول المحدود للرعاية الصحية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات الأسعار وتحديات الاستدامة في مصادر المواد الخام | -1.4% | عالمي، خاصة يؤثر على سلاسل التوريد المعتمدة على الصين | المدى القصير (≤ 2 سنة) |

| محدودية التوافر الحيوي لبعض المكونات | -0.9% | عالمي، مع تأثير أعلى في الأسواق النامية | المدى المتوسط (2-4 سنوات) |

| الإطار التنظيمي المعقد والصارم | -0.7% | أمريكا الشمالية وأوروبا أساساً، متوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المنافسة من البدائل الصناعية الفعالة من حيث التكلفة | -0.6% | عالمي، مع تفضيلات إقليمية متنوعة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات الأسعار وتحديات الاستدامة في مصادر المواد الخام

تركيز سلاسل التوريد يخلق نقاط ضعف في سوق الفيتامينات، مما يُظهر المخاطر في مصادر المواد الخام للمكونات النشطة بيولوجياً. اضطرابات السوق في 2024 شملت انفجار منتج أوروبي أثر على إمدادات فيتامين E وA، مما يسلط الضوء على مخاطر منشآت الإنتاج المركزة. بقيت أسعار فيتامين D3 مرتفعة بسبب محدودية الإمداد، بينما انخفضت أسعار فيتامين C بسبب الطاقة الزائدة [3]All About Feed, "Vitamin markets: High prices for vitamin D due to material shortages", allaboutfeed.net . التعرفات الجمركية الجديدة، بما في ذلك 25% على البضائع الكندية والمكسيكية و10% على الواردات الصينية، خلقت ضغوط تكلفة إضافية [4]The White House, "Fact Sheet: President Donald J. Trump Imposes Tariffs on Imports from Canada, Mexico and China", whitehouse.gov. هذه التعرفات أثرت بشكل كبير على المكونات العشبية حيث كانت المصادر البديلة محدودة. التكاليف المتزايدة أثرت على هوامش ربح المصنعين وقدرتهم على التسعير. نقاط ضعف سلسلة التوريد والحواجز التجارية تطرح تحديات لمشاركي السوق، مما قد يقيد توسع السوق وتطوير منتجات جديدة. التركيز الجغرافي للمواد الخام يخلق مخاطر للإمداد ومراقبة الجودة. التحديات البيئية أو السياسية أو الاقتصادية في مناطق الإنتاج الأساسية تسبب اضطرابات عبر سلسلة التوريد. هذه العوامل تحد من نمو السوق وتتطلب استراتيجيات سلسلة توريد أكثر مرونة.

الإطار التنظيمي المعقد والصارم

التعقيد التنظيمي عبر الولايات القضائية يخلق حواجز كبيرة لدخول السوق وتكاليف الامتثال التي تؤثر بشكل خاص على المصنعين الأصغر والمطورين المبتكرين للمكونات في سوق المكونات النشطة بيولوجياً. التوجيه المحدث للهيئة الأوروبية لسلامة الأغذية للأغذية الجديدة، الساري من فبراير 2025، يتطلب وثائق معززة بما في ذلك عمليات إنتاج مفصلة وتحليل التركيب وبيانات الثبات والتقييمات الغذائية، مما يزيد تعقيد التطبيق والجداول الزمنية للمراجعة. إلغاء إدارة الغذاء والدواء الأمريكية لمسارات GRAS المؤكدة ذاتياً يتطلب من الشركات تقديم بيانات سلامة شاملة للمراجعة التنظيمية، مقدمة الكشف العام والضمان التنظيمي بينما تزيد تكاليف الامتثال للمصنعين الذين اعتمدوا سابقاً على تحديدات السلامة الداخلية. هذه المتطلبات التنظيمية تؤدي غالباً إلى دورات تطوير منتج ممتدة وزيادة تكاليف البحث والتطوير. إضافة إلى ذلك، يواجه المصنعون تحديات في توحيد المكونات النشطة بيولوجياً بسبب التغيرات الطبيعية في مواد المصدر، والتي يمكن أن تؤثر على اتساق المنتج وتدابير مراقبة الجودة. عمليات الاستخلاص والتنقية المعقدة، مقترنة بالحاجة لمعدات متخصصة وخبرة، تزيد تكاليف الإنتاج وتحد من مشاركة السوق، خاصة للشركات الناشئة.

تحليل القطاعات

النوع: البروبيوتيك تقود موجة الابتكار

تحتفظ الفيتامينات بأكبر حصة سوقية بنسبة 23.25% في 2024، بسبب قبولها الراسخ من المستهلكين والاستخدام الواسع في المكملات الغذائية وتقوية الأغذية. هيمنة قطاع الفيتامينات تنبع من زيادة تركيز المستهلكين على الرعاية الصحية الوقائية وتزايد أوامر التقوية عبر البلدان وارتفاع الطلب في الأسواق النامية. قطاع الأحماض الدهنية أوميجا-3 يواجه صعوبات في سلسلة التوريد، حيث زيادة حالات التلوث تتطلب إجراءات اختبار أكثر صرامة وتدابير ضمان الجودة. هذه التحديات تؤثر بشكل أساسي على مصادر أوميجا-3 المعتمدة على زيت السمك، مما يقود المصنعين لاستكشاف مصادر بديلة مثل زيت الطحالب والكريل بينما ينفذون تقنيات تنقية متقدمة.

من المتوقع أن ينمو قطاع البروبيوتيك بمعدل نمو سنوي مركب 9.15% حتى 2030، مدفوعاً بالمعرفة المتوسعة لصحة الأمعاء وتطورات أبحاث الميكروبيوم. مسار النمو واضح بشكل خاص في الأغذية الوظيفية، حيث يدمج المصنعون سلالات بروبيوتيك متنوعة لتلبية طلب المستهلكين. في قطاع المشروبات، تستمر المشروبات المعززة بالبروبيوتيك في كسب حصة سوقية، خاصة في البدائل المعتمدة على الألبان والنباتية. فئة المكملات الغذائية تُظهر نمواً قوياً، مع المستهلكين الذين يبحثون بشكل متزايد عن تركيبات بروبيوتيك متخصصة لفوائد صحية محددة. قطاع البريبايوتيك يُظهر نمواً ثابتاً، أساساً من خلال مكونات مثل الإنولين وقليلات السكاريد الفركتوز التي تكمل منتجات البروبيوتيك.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المصدر: الابتكار الميكروبي يعطل الهيمنة النباتية

تحتفظ المصادر النباتية بحصة سوقية 63.15% في 2024، مدفوعة بطلب المستهلكين على الخيارات المستدامة والموافقة التنظيمية على المكونات النباتية. هذه المصادر تستفيد من سلاسل التوريد الراسخة والتحقق العلمي الواسع وطرق الإنتاج الفعالة من حيث التكلفة. الابتكارات الزراعية الحديثة وعمليات الاستخلاص المحسنة حسنت كلاً من العائد وجودة المكونات النباتية، مما عزز موقعها في السوق. القبول الواسع للألوان النباتية مدعوم أكثر بسجل السلامة المثبت وتوافقها مع تطبيقات غذائية مختلفة. الهيمنة السوقية معززة بجهود البحث والتطوير المستمرة المركزة على تحسين ثبات اللون وتوسيع نطاق الظلال الطبيعية المتاحة.

البدائل الميكروبية تنمو بمعدل نمو سنوي مركب 10.46%، أساساً بسبب الابتكارات في التخمير الدقيق التي تمكن إنتاج جزيئات لون معقدة. هذا النمو مدفوع باستثمارات منشآت تخمير جديدة وسلالات إنتاج محسنة وطرق معالجة حيوية متقدمة. التقنية تمكن الإنتاج المتسق على مدار السنة بينما تقلل التأثير البيئي وتحافظ على معايير جودة المنتج. المصادر الميكروبية تقدم مزايا في القابلية للتوسع وكفاءة الموارد مقارنة بطرق الاستخلاص التقليدية. نمو القطاع يتسارع أكثر بالتبني الصناعي المتزايد والتطورات التكنولوجية المستمرة في عمليات التخمير.

الشكل: التطبيقات السائلة تدفع ابتكار التكنولوجيا

تحتفظ الأشكال الصلبة بحصة سوقية مهيمنة 76.12% في 2024، مدفوعة بعمليات التصنيع الراسخة والقبول الواسع من المستهلكين. انتشار تركيبات الأقراص والكبسولات والمساحيق يعكس سجلها المثبت في توفير جرعة متسقة واستقرار. هذه الأشكال تستفيد من تدابير مراقبة الجودة الراسخة وطرق الإنتاج الموحدة، مما يجعلها فعالة من حيث التكلفة للمصنعين. ألفة المستهلكين مع الأشكال الصلبة، مقترنة براحتها في التخزين والنقل، تساهم في قيادتها للسوق. إضافة إلى ذلك، الأشكال الصلبة تقدم عمر تخزين ممتد ومراقبة جرعة دقيقة، مما يجعلها مناسبة بشكل خاص لمجموعة واسعة من التطبيقات الغذائية والصيدلانية.

تشهد الأشكال السائلة أعلى معدل نمو بمعدل نمو سنوي مركب 11.25%، بسبب التوافر الحيوي المتفوق والامتصاص السريع وسهولة الاستهلاك. تقنية الليبوسوم تمكن التركيبات السائلة من تغليف المركبات النشطة بيولوجياً المحبة والكارهة للماء، مما يعزز الثبات والفعالية العلاجية بينما يقلل الآثار الجانبية. تقنية التغليف النانوي تحسن التطبيقات السائلة بزيادة قابلية ذوبان وتوافر حيوي للجزيئات الكارهة للماء. استخدام تقنية التجمع الذاتي المسهل (FAST) يلغي الحاجة لمواد خافضة للتوتر السطحي أو مثبتات إضافية. من المتوقع أن تزيد حصة الأشكال السائلة في السوق مع استمرار تطورات تقنية الثبات والتركيب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التطبيق: الأغذية والمشروبات تسرّع التكامل الوظيفي

تهيمن المكملات الغذائية على السوق بحصة 36.15% في 2024، مدفوعة بسلوك المستهلكين الراسخ والأطر التنظيمية لتطبيقات الأغذية الطبية. هذه القيادة السوقية تنتج من زيادة الوعي الصحي والسكان المسنين الذين يبحثون عن الرعاية الصحية الوقائية وشبكات التوزيع الواسعة عبر الصيدليات ومتاجر الصحة. المصنعون يتوسعون خارج المكملات التقليدية لتطوير منتجات نمط الحياة المتكاملة التي تقدم فوائد صحية من خلال أشكال استهلاك متعددة. نطاق المنتجات يشمل الآن تركيبات متخصصة للتغذية الرياضية وإدارة الوزن ودعم المناعة والصحة المعرفية، مخاطبة قطاعات مستهلكين محددة واحتياجات صحية.

يُظهر قطاع الأغذية والمشروبات معدل نمو سنوي مركب 10.94%، مدفوعاً بتطوير الأغذية الوظيفية واهتمام المستهلكين بالتغذية المتكاملة من خلال الأنظمة الغذائية اليومية. هذا التوسع يعكس تفضيلات المستهلكين للمنتجات المقوية وحلول العلامات النظيفة. المصنعون يدمجون المكونات النشطة بيولوجياً عبر منتجات المخبوزات وبدائل الألبان والمشروبات والحلويات. العروض السوقية الحالية تشمل المشروبات النباتية المقوية بأوميجا-3 والوجبات الخفيفة المعززة بالبروبيوتيك وحبوب الإفطار المحسنة بمضادات الأكسدة، تلبية كلاً من المتطلبات الغذائية وتفضيلات المستهلكين.

التحليل الجغرافي

تحتفظ أوروبا بحصة سوقية 34.59% في 2024، مدفوعة باللوائح القوية والوعي الصحي العالي للمستهلكين. التوجيه المحدث للهيئة الأوروبية لسلامة الأغذية للأغذية الجديدة، الساري من فبراير 2025، يحسن عمليات التطبيق من خلال الوثائق الموحدة والمنصات الرقمية. ألمانيا تقود الاستهلاك من خلال شبكات التوزيع القوية للتجزئة، بينما تركز المملكة المتحدة على الابتكارات النباتية. فرنسا تؤكد على تطبيقات المكونات الطبيعية، وهولندا برزت كمركز للتخمير الدقيق وابتكار المكونات المستدامة.

تُظهر آسيا والمحيط الهادئ أعلى معدل نمو بمعدل نمو سنوي مركب 10.79% حتى 2030، مدعومة بزيادة الدخول المتاحة والوعي الصحي. الصين تقود الاستهلاك الإقليمي رغم تحديات سلسلة التوريد، مع توسع كبير في تصنيع المكونات المحلية. الهند تطرح فرص نمو كبيرة مع الموافقات التنظيمية الجديدة والدعم الحكومي لمكونات الطب التقليدي. أستراليا تحافظ على معايير تنظيمية عالية من خلال تدابير مراقبة الجودة الصارمة، بينما دول آسيان تطور توجيهات متناسقة. إندونيسيا وتايلاند وفيتنام تحسن بنية الاختبار التحتية لتلبية الطلب الصحي المتزايد.

تُظهر أمريكا الشمالية خصائص سوق راسخة مع هياكل تنظيمية شاملة واستهلاك مكملات متسق. تعديلات قاعدة GRAS من إدارة الغذاء والدواء تعزز شفافية المكونات من خلال الإشعارات الإلكترونية الإلزامية ووثائق السلامة. المصنعون يواجهون متطلبات امتثال جديدة، بما في ذلك دراسات سلامة إضافية وتقييمات لجان الخبراء. كندا والمكسيك تشهدان تأثيرات تعرفة متزايدة على المكونات المتخصصة والمستخلصات النباتية. الولايات المتحدة تتقدم في التغذية الدقيقة من خلال تطبيقات الذكاء الاصطناعي وبرامج البحث السريري الواسعة.

ملاحظة: حصص القطاعات لجميع المناطق الفردية ستكون متاحة عند شراء التقرير

المشهد التنافسي

يُظهر سوق المكونات النشطة بيولوجياً تركيزاً معتدلاً، مع تسارع الدمج من خلال الاستحواذات الاستراتيجية التي تستهدف القدرات المتخصصة والتوسع الجغرافي. قادة السوق في السوق يشملون شركة آرتشر-دانيلز-ميدلاند، شركة إنترناشيونال فليفرز أند فريغرانسيز المحدودة، مجموعة كيري المحدودة، شركة BASF SE، وشركة كارجيل المدمجة.

يبقى تركيز السوق موزعاً بين اللاعبين الراسخين، رغم أن نشاط الدمج والاستحواذ الحديث يشير إلى نضج الصناعة نحو منصات متكاملة تجمع إنتاج المكونات وتقنية التوصيل وخبرة التطبيق.

التمايز التكنولوجي يبرز كعامل تنافسي رئيسي، مع الشركات التي تستفيد من التخمير الدقيق وأنظمة التوصيل النانوية والتخصيص المدفوع بالذكاء الاصطناعي للاستحواذ على حصة السوق. المعطلون الناشئون يشملون شركات التخمير الدقيق مثل Better Dairy، التي تطور البروتينات المعقدة من خلال سلالات الخميرة، بينما يواجه اللاعبون الراسخون ضغطاً من البدائل الصناعية الفعالة من حيث التكلفة ونقاط ضعف سلسلة التوريد التي تتطلب تنويعاً استراتيجياً خارج مناطق المصادر التقليدية.

قادة صناعة المكونات النشطة بيولوجياً العالمية

-

شركة آرتشر-دانيلز-ميدلاند

-

شركة إنترناشيونال فليفرز أند فريغرانسيز المحدودة

-

مجموعة كيري المحدودة

-

شركة BASF SE

-

شركة كارجيل المدمجة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أعلنت Better Dairy عن تطوير الأوستيوبونتين البشري من خلال التخمير الدقيق باستخدام سلالات الخميرة، مستهدفة تطبيقات تركيبات الرضع مع تسعير تنافسي للبروتينات عالية القيمة. الابتكار يعالج تحديات الإمداد للمكونات النشطة بيولوجياً بينما يوسع التطبيقات خارج تركيبات الرضع إلى أسواق صحة المرأة والشيخوخة الصحية.

- مايو 2025: وافقت إدارة الغذاء والدواء على مستخلص Galdieria الأزرق المشتق من Galdieria sulphuraria للاستخدام في فئات غذائية مختلفة تحت ممارسات التصنيع الجيدة، بعد التماس ملون غذائي من Fermentalg. الموافقة تُظهر التقدم التنظيمي للمكونات النشطة بيولوجياً الجديدة المشتقة من الكائنات الحية الدقيقة.

- مايو 2025: وافقت إدارة الغذاء والدواء على مستخلص زهرة البازلاء الفراشة كملون غذائي في الحبوب والوجبات الخفيفة، ساري من 26 يونيو 2025، بعد التماس من Sensient Colors LLC. القرار يعكس القبول التنظيمي المتنامي للمكونات النشطة بيولوجياً الطبيعية في تطبيقات الأغذية.

- أبريل 2024: أذنت المفوضية الأوروبية بخمسة أغذية جديدة، بما في ذلك الملح الأحادي الصوديوم لـ L-5-methyltetrahydrofolate وبيتا-جلوكان من Euglena gracilis، مُطبق من Merck & Cie KmG، موسعة خيارات المكونات النشطة بيولوجياً المعتمدة عبر فئات غذائية مختلفة مع مستويات قصوى محددة ومتطلبات وسم.

نطاق تقرير السوق العالمي للمكونات النشطة بيولوجياً

المكونات النشطة بيولوجياً هي مكونات الطعام أو المكملات الغذائية التي تُستهلك بخلاف الاحتياجات الغذائية الأساسية. المكونات النشطة بيولوجياً توفر تغذية وصحة إضافية بعد الاستهلاك'.

يتم تقسيم سوق المكونات النشطة بيولوجياً حسب نوع المكون والتطبيق والجغرافيا. حسب المكون، يتم تقسيم السوق إلى البروبيوتيك والبريبايوتيك، الأحماض الدهنية أوميجا-3، الفيتامينات، الكاروتينويدات، المستخلصات النباتية، المعادن، الأحماض الأمينية، البروتينات، والببتيدات. يتم تقسيم الفيتامينات أكثر إلى فيتامينات A، B، C، وأخرى. حسب التطبيق، يتم تقسيم السوق المدروس إلى الأغذية والمشروبات، المكمل الغذائي، تغذية الحيوان، العناية الشخصية والجمال، والصيدلة. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا.

لكل قطاع، تم تحديد أحجام السوق والتوقعات بناءً على القيمة (بمليون دولار أمريكي).

| الفيتامينات |

| البروبيوتيك |

| البريبايوتيك |

| الأحماض الدهنية أوميجا-3 |

| الكاروتينويدات |

| المستخلصات النباتية |

| المعادن |

| أخرى |

| نباتي |

| ميكروبي |

| حيواني |

| أخرى |

| صلب |

| سائل |

| أخرى |

| المكملات الغذائية |

| الأغذية والمشروبات |

| تغذية الحيوان |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | الفيتامينات | |

| البروبيوتيك | ||

| البريبايوتيك | ||

| الأحماض الدهنية أوميجا-3 | ||

| الكاروتينويدات | ||

| المستخلصات النباتية | ||

| المعادن | ||

| أخرى | ||

| حسب المصدر | نباتي | |

| ميكروبي | ||

| حيواني | ||

| أخرى | ||

| حسب الشكل | صلب | |

| سائل | ||

| أخرى | ||

| حسب التطبيق | المكملات الغذائية | |

| الأغذية والمشروبات | ||

| تغذية الحيوان | ||

| أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق المكونات النشطة بيولوجياً الحالي وما مدى سرعة نموه؟

وصل حجم سوق المكونات النشطة بيولوجياً إلى 50.35 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 72.47 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 7.56%.

أي قطاع يتوسع بأسرع وتيرة داخل سوق المكونات النشطة بيولوجياً؟

تبرز البروبيوتيك، تتقدم بمعدل نمو سنوي مركب 9.15% حتى 2030 بدعم من علوم الميكروبيوم والطلب القوي في آسيا والمحيط الهادئ.

لماذا تكتسب المصادر الميكروبية زخماً على المدخلات النباتية التقليدية؟

التخمير الدقيق يسمح بالإنتاج الفعال من حيث التكلفة والخالي من الحيوانات للجزيئات المعقدة مثل HMOs ونظائر الكولاجين، مما يدفع معدل نمو سنوي مركب 10.46% للمكونات الميكروبية.

ما هي المخاطر الرئيسية التي تواجه صناعة المكونات النشطة بيولوجياً؟

تركيز سلسلة التوريد في الصين وتقلبات أسعار المواد الخام واللوائح الدولية المتنوعة تطرح عقبات قريبة المدى تتحدى نمو السوق.

آخر تحديث للصفحة في: