حجم وحصة سوق مكونات الغذاء الوظيفي

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

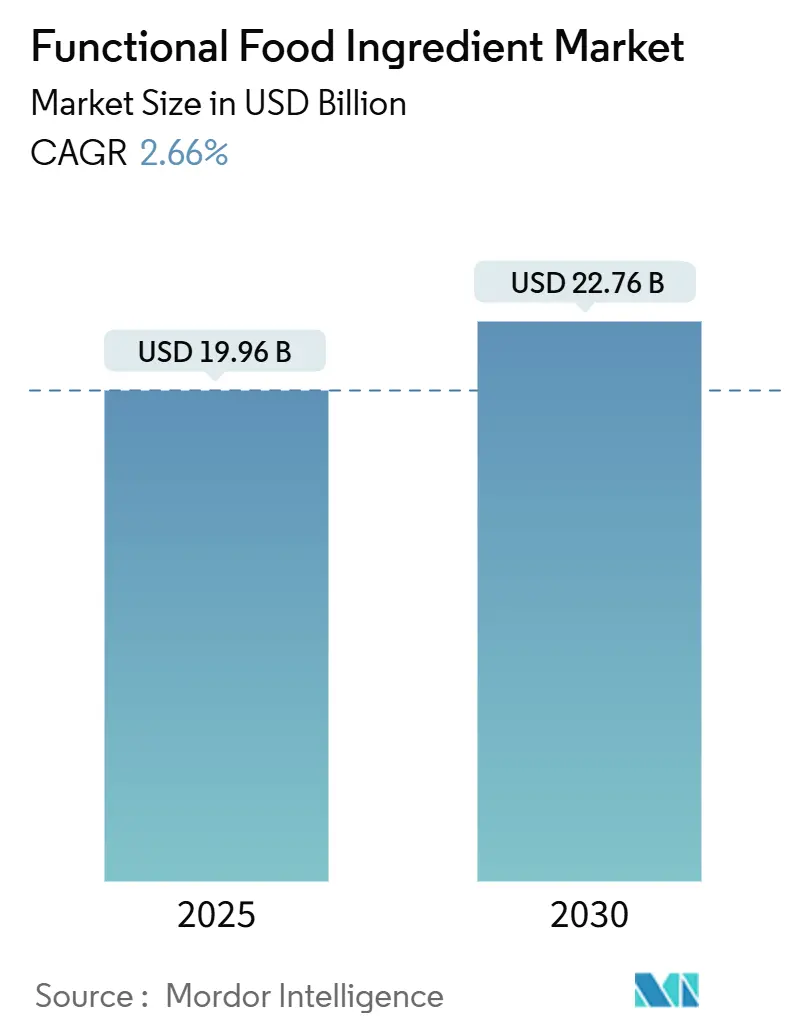

| حجم السوق (2025) | 19.96 مليار دولار أمريكي |

| حجم السوق (2030) | 22.76 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.66% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مكونات الغذاء الوظيفي من قبل موردور إنتليجنس

يُقدر حجم سوق مكونات الغذاء الوظيفي بـ 19.96 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 22.76 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 2.66% خلال فترة التوقع (2025-2030). تعكس مسيرة النمو المدروسة هذه نضج القطاع حيث يدفع الوعي المتزايد للمستهلكين بالفوائد الصحية الطلب المستدام على المنتجات الغذائية المدعمة والمحسنة. مكونات الغذاء الوظيفي في الغذاء الوظيفي تهدف إلى تقديم وظائف محددة تفوق التغذية الأساسية. تلعب هذه المكونات دوراً حيوياً في الحماية من الأمراض الحادة والمزمنة. تحتوي الأغذية الوظيفية على مكونات طبيعية أو صناعية تعزز الصحة المثلى وتوفر فوائد تعزيز الطاقة. البريبايوتكس هي إحدى هذه المكونات التي تعزز نمو البكتيريا في الأمعاء الغليظة التي تفيد صحة الأمعاء بينما تمنع نمو البكتيريا التي قد تضر بصحة الأمعاء.

النقاط الرئيسية للتقرير

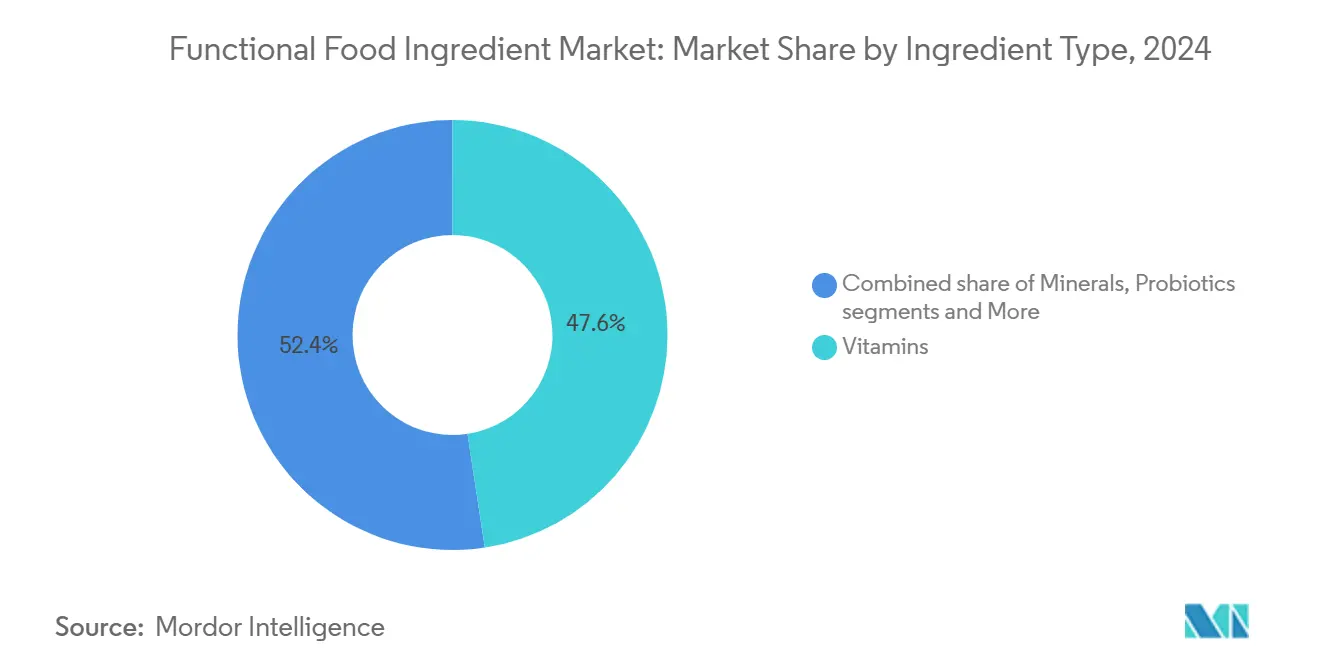

- حسب نوع المكون، تصدرت الفيتامينات بنسبة 47.61% من حصة سوق مكونات الغذاء الوظيفي في 2024، بينما من المتوقع أن تتوسع البروبايوتكس بمعدل نمو سنوي مركب قدره 3.43% من 2025-2030.

- حسب الشكل، شكلت المساحيق 48.99% من حجم سوق مكونات الغذاء الوظيفي في 2024، بينما من المتوقع أن تنمو المركزات السائلة والأشكال المبتكرة الأخرى بمعدل نمو سنوي مركب قدره 4.32% حتى 2030.

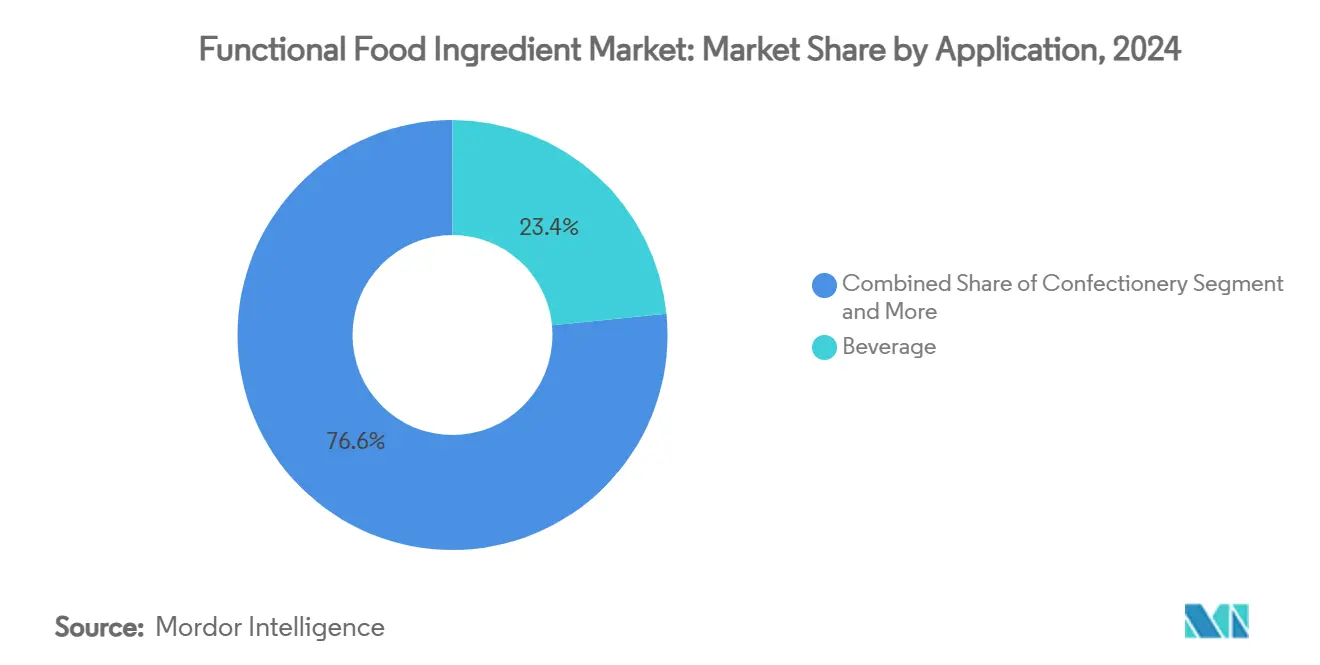

- حسب التطبيق، ساهمت المشروبات بنسبة 23.43% من الإيرادات في 2024، ومن المقرر أن ترتفع فئات الأغذية الناشئة الأخرى بمعدل نمو سنوي مركب قدره 4.01% خلال فترة التوقع.

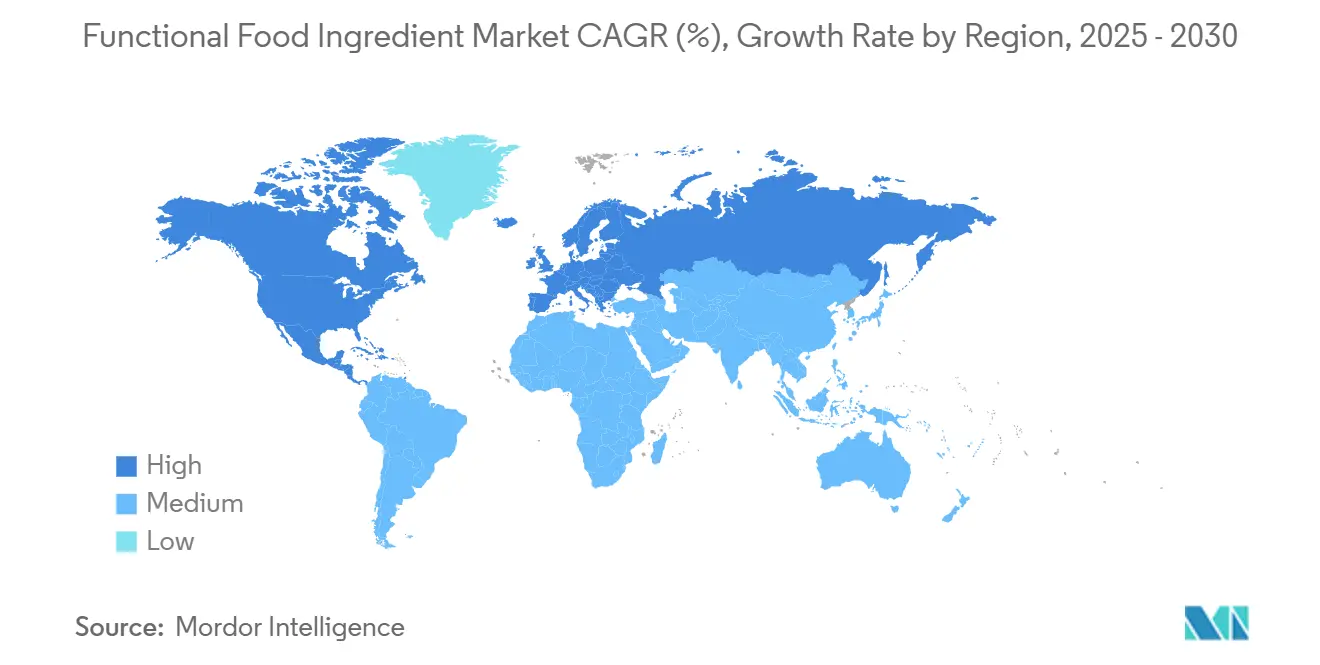

- حسب الجغرافيا، هيمنت أمريكا الشمالية بنسبة 33.55% من حصة سوق مكونات الغذاء الوظيفي في 2024، بينما من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي قدره 3.99% حتى 2030.

اتجاهات ورؤى سوق مكونات الغذاء الوظيفي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على المنتجات الغذائية المغذية والمريحة والمدعمة | +0.8% | عالمياً، مع أقوى نمو في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| التدعيم النباتي للمشروبات الوظيفية لتعزيز الفوائد الصحية | +0.5% | عالمياً، متركز في الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| التطور التكنولوجي في التغليف وأنظمة التوصيل | +0.4% | أمريكا الشمالية وأوروبا في المقدمة، منطقة آسيا والمحيط الهادئ تسارع التبني | متوسط الأجل (2-4 سنوات) |

| ترقية المنتجات الوظيفية في الأسواق المتقدمة | +0.3% | أمريكا الشمالية، أوروبا، اليابان، أستراليا | قصير الأجل (≤ 2 سنة) |

| تزايد انتشار الأمراض المزمنة يغذي الطلب على المنتجات الغذائية الصحية | +0.6% | عالمياً، حاد في السكان المسنين في الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| التنسيق التنظيمي وإصلاحات مسار GRAS | +0.2% | أمريكا الشمالية في المقدمة، أوروبا تتبع، منطقة آسيا والمحيط الهادئ تبني انتقائي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على المنتجات الغذائية المغذية والمريحة والمدعمة

التغيرات في سلوك المستهلكين تقود نمو السوق حيث يولي المستهلكون المهتمون بالصحة أولوية للفوائد الوظيفية على الطعم والراحة. أدى التركيز المتزايد على الصحة والعافية إلى تحول كبير في أنماط الشراء، حيث يبحث المستهلكون بنشاط عن المنتجات التي تقدم مزايا غذائية محددة. يعكس هذا التحول زيادة الوعي الغذائي في الخيارات الغذائية الرئيسية ويخلق طلباً مستداماً على المنتجات المدعمة التي تلبي احتياجات صحية محددة، من تعزيز الإدراك إلى دعم المناعة. يوضح إطلاق DSM-Firmenich لفيتامين A بالميتات الجاف في يونيو 2024 لتدعيم الدقيق، المستهدف 800 مليون شخص، كيف تتعامل ابتكارات المكونات مع تحديات سوء التغذية العالمية. الجمع بين متطلبات الراحة والتغذية يخلق فرص السوق للمكونات التي تحقق فوائد صحية مع الحفاظ على جاذبية المنتج وكفاءة التصنيع. هذا الاتجاه شجع المصنعين على تطوير حلول مبتكرة توازن بين المحتوى الغذائي والاعتبارات العملية، مما أدى إلى ظهور فئات منتجات جديدة وتقنيات تركيب.

التدعيم النباتي للمشروبات الوظيفية لتعزيز الفوائد الصحية

أصبح التدعيم القائم على النباتات مهماً حيث يفضل المستهلكون بشكل متزايد المركبات الطبيعية على الإضافات الاصطناعية في طعامهم ومشروباتهم. يعكس هذا التحول اتجاهاً أوسع نحو خيارات غذائية أكثر صحة وطبيعية وزيادة الوعي بمصادر المكونات. المشروبات مناسبة بشكل خاص للتدعيم النباتي حيث تسمح الأشكال السائلة بدمج المكونات بسهولة أكبر مع الحفاظ على الطعم والملمس والخصائص الغذائية المثلى. عملية التكامل في المشروبات تتيح أيضاً توفر حيوي أفضل وامتصاص المركبات الوظيفية. التفضيل المتزايد للمكونات الوظيفية المشتقة من النباتات يدعم أهداف الاستدامة البيئية ومتطلبات الملصق النظيف، مما يخلق فرص للشركات التي تطور طرق استخلاص ومعالجة نباتية مبتكرة. الاستهلاك المتزايد للمشروبات الوظيفية يواصل قيادة طلب المكونات عبر الأسواق العالمية، حيث يبحث المستهلكون عن المنتجات التي تقدم الانتعاش والفوائد الصحية. وفقاً لبيانات UNESDA[1]UNESDA, "استهلاك المشروبات غير الكحولية السنوي في المملكة المتحدة", www.unesda.org من 2023، وصل الاستهلاك السنوي للمشروبات في المملكة المتحدة إلى 15,095.2 مليون لتر، مما يوضح إمكانات السوق الكبيرة للمكونات الوظيفية ويسلط الضوء على حجم الفرصة للمصنعين في هذا القطاع.

التطور التكنولوجي في التغليف وأنظمة التوصيل

آليات التوصيل المتطورة تحول وظائف المكونات من خلال معالجة التحديات التقليدية للاستقرار والتوافر الحيوي والتكامل الحسي في المصفوفات الغذائية. التطورات الحديثة في تقنيات التغليف المجهري تعزز معدلات بقاء البروبايوتكس بينما تقنع النكهات وتحسن إمكانية الوصول للمركبات النشطة حيوياً، مما يتيح تطبيقاً أوسع عبر فئات الأغذية غير المناسبة سابقاً للتدعيم الوظيفي. الابتكار يمتد إلى ما وراء التغليف التقليدي ليشمل تنسيقات علكة الإفراز المؤقت للميلاتونين وفيتامين C ممتد الإفراز، مما يوفر حماية مناعية على مدار 24 ساعة، موضحاً كيف تخلق تكنولوجيا التوصيل فئات منتجات جديدة. هذه القدرات التكنولوجية تتيح للمصنعين تمييز المنتجات من خلال ادعاءات فعالية محسنة بينما تلبي تفضيلات المستهلكين للأغذية الوظيفية المريحة والفعالة.

التنسيق التنظيمي وإصلاحات مسار GRAS

تطور اللوائح نحو شفافية أكبر ورقابة الأمان يؤثر على ابتكار المكونات الوظيفية ووصول السوق. بينما قد تزيد تكاليف الامتثال، هذه اللوائح تعزز ثقة المستهلكين في سلامة المكونات. إرشادات FAO/WHO Codex[2]منظمة الأغذية والزراعة، "إرشادات البروبايوتكس المنسقة للاستخدام في الأغذية والمكملات", www.fao.org. للبروبايوتكس تضع معايير أمان دنيا شاملة، بما في ذلك تحديد السلالة وبروتوكولات تقييم الأمان ومتطلبات وسم محددة. هذه الإرشادات تدعم توحيد التجارة الدولية مع ضمان حماية المستهلك من خلال ضوابط جودة صارمة. الشركات ذات قدرات التوثيق الأمني الراسخة وبنية الامتثال التنظيمي تستفيد من هذه التغييرات التنظيمية. ومع ذلك، الشركات الأصغر ذات الخبرة التنظيمية المحدودة والموارد المالية تواجه تحديات دخول السوق الكبيرة، بما في ذلك متطلبات التوثيق الواسعة وبروتوكولات الاختبار وأنظمة مراقبة الامتثال. البيئة التنظيمية تواصل تشكيل ديناميكيات السوق، مؤثرة على استراتيجيات تطوير المنتجات والوضع التنافسي عبر صناعة المكونات الوظيفية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية المرتبطة بمنتجات المكونات الوظيفية تحد من التبني الواسع | -0.7% | عالمياً، حاد في الأسواق الناشئة الحساسة للسعر | قصير الأجل (≤ 2 سنة) |

| ارتفاع حالات حساسية الطعام وعدم تحمل المكونات | -0.3% | الأسواق المتقدمة ذات انتشار الحساسية الأعلى | متوسط الأجل (2-4 سنوات) |

| تحديات التكامل ومراقبة الجودة في إنتاج الأغذية الوظيفية | -0.2% | عالمياً، متركز في عمليات التصنيع المعقدة | متوسط الأجل (2-4 سنوات) |

| الوعي المحدود للمستهلكين والمفاهيم الخاطئة | -0.4% | عالمياً، خاصة حاد في الأسواق الناشئة والمناطق الريفية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية المرتبطة بمنتجات المكونات الوظيفية تحد من التبني الواسع

الأسعار المرتفعة للمكونات الوظيفية تخلق حواجز كبيرة لدخول السوق، خاصة في القطاعات الحساسة للسعر والاقتصادات الناشئة حيث يولي المستهلكون أولوية للتكلفة على الفوائد الصحية. الفجوة الكبيرة بين السعر والقيمة المدركة تقيد نمو السوق حيث يقيم المستهلكون بعناية فوائد المنتج مقابل التكاليف. العمليات التصنيعية المعقدة المطلوبة لدمج المكونات الوظيفية، بما في ذلك المعدات المتخصصة وإجراءات مراقبة الجودة الصارمة وتقنيات المعالجة المتقدمة، تزيد من تكاليف الإنتاج التي يجب على المصنعين غالباً نقلها إلى المستهلكين. هذا التحدي يشتد مع تطلب تقنيات المكونات الجديدة استثمارات كبيرة في البحث والتطوير والخبرة المتخصصة وجهود الابتكار المستمرة بينما تسعى الشركات للحفاظ على تسعير تنافسي في سوق واع بالتكلفة بشكل متزايد.

ارتفاع حالات حساسية الطعام وعدم تحمل المكونات

تزايد انتشار حساسية الطعام وعدم التحمل يقيد اختيار المكونات وخيارات التركيب، مما يؤثر على فرص السوق للمركبات الوظيفية ويزيد تكاليف الامتثال التنظيمي. يجب على مصنعي الأغذية تقييم والتحقق بعناية من كل مكون لمخاطر الحساسية المحتملة قبل الإدماج في المنتجات. إدارة المحسسات تتطلب خطوط إنتاج مخصصة وبروتوكولات اختبار شاملة وإجراءات تنظيف صارمة بين دورات الإنتاج، مما يزيد النفقات التشغيلية. إجراءات منع التلوث المتبادل وبرامج تدريب الموظفين وأنظمة التوثيق تضيف مزيداً إلى تعقيد التصنيع. إلى جانب المحسسات الشائعة، المكونات الوظيفية الجديدة تقدم مخاطر حساسية غير معروفة، مما يستدعي اختبار أمان شامل ومراقبة بعد إطلاق السوق. يجب على الشركات الاستثمار في تجارب سريرية واسعة ودراسات علم السموم وتقييمات الحساسية للمكونات الجديدة. متطلبات الوسم المحسنة ولوائح الكشف عن المحسسات تخلق تحديات امتثال، خاصة لموردي المكونات الصغار بدون أنظمة تنظيمية راسخة.

تحليل القطاعات

حسب النوع: الفيتامينات تتصدر بينما البروبايوتكس تقود الابتكار

حصدت الفيتامينات حصة سوقية مهيمنة قدرها 47.61% في 2024، مدعومة بقبول المستهلكين الواسع والأطر التنظيمية الراسخة عبر الأسواق العالمية. سجلت البروبايوتكس أعلى معدل نمو عند 3.43% معدل نمو سنوي مركب حتى 2030، مدعومة بزيادة الأدلة العلمية على فوائد محور الأمعاء والدماغ وجهود الجمعية الدولية للبروبايوتكس لتحسين عمليات تقييم FDA بعد السوق[3]الجمعية الدولية للبروبايوتكس، "تطوير عملية منهجية محسنة لتقييم إدارة الأغذية والأدوية بعد السوق للمواد الكيميائية في الطعام", www.fda.com. حافظت المعادن والبروتينات على طلب مستقر في قطاعات السوق الناضجة، بينما استفادت مكونات أوميجا-3 من الابتكارات التقنية، كما أظهرت تركيبات Infusd Nutrition القابلة للذوبان في الماء التي ضاعفت التوافر الحيوي مقارنة بالمستحلبات التقليدية.

أظهرت البريبايوتكس إمكانات نمو بسبب التطورات في أبحاث الميكروبيوم، رغم امتلاك إطار تنظيمي أقل مقارنة بالبروبايوتكس. قطاعات السوق تعكس تحولاً صناعياً نحو المكونات الوظيفية ذات الفوائد الصحية المثبتة. الشركات التي تطور أنظمة توصيل مبتكرة وادعاءات صحية قائمة على الأدلة تكتسب مزايا تنافسية، بينما يواجه مصنعو الفيتامينات التقليديون ضغط هامش من المنافسة العامة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: هيمنة المسحوق تواجه تحدي الابتكار

حصدت تركيبات المسحوق حصة سوقية قدرها 48.99% في 2024، بسبب راحة التصنيع والكفاءة في التكلفة وبنية سلسلة التوريد الراسخة في عمليات معالجة الأغذية. الأشكال الأخرى تنمو بمعدل نمو سنوي مركب قدره 4.32% حتى 2030، مدعومة بالتطورات في المركزات السائلة والأنظمة المغلفة وآليات التوصيل الجديدة التي تلبي احتياجات التطبيق المحددة. الأشكال السائلة تكتسب بروزاً في تطبيقات المشروبات حيث تقدم خلط متجانس أفضل وتكامل حسي مقارنة ببدائل المسحوق، خاصة للمركبات الوظيفية الحساسة للحرارة.

تطوير الشكل يخلق فرص لتمييز السوق حيث يعالج المصنعون قيود المسحوق التقليدية في التحكم بالغبار ومعدلات الذوبان والتأثير الحسي. السوق يعكس تطوراً متزايداً حيث يطور موردو المكونات الوظيفية حلول متخصصة لتطبيقات غذائية محددة بدلاً من الأساليب العامة. الشركات التي تركز على ابتكار الشكل تعزز موقعها السوقي حيث يبحث مصنعو الأغذية عن حلول مكونات وظيفية محددة للتطبيق.

حسب التطبيق: المشروبات تقود اتجاهات التنويع

حصدت تطبيقات المشروبات أكبر حصة سوقية عند 23.43% في 2024، بسبب مزايا الشكل السائل في دمج المكونات الوظيفية وتفضيل المستهلكين للمشروبات المركزة على الصحة. من المتوقع أن تنمو فئة التطبيقات الأخرى بمعدل نمو سنوي مركب قدره 4.01% حتى 2030، مدفوعة بتوسع المكونات الوظيفية في فئات غذائية جديدة، بما في ذلك الوجبات الخفيفة والتوابل والأطعمة المحضرة. منتجات الألبان وبدائل الألبان تواصل تقديم إمكانات نمو كبيرة.

قطاع اللحوم والمأكولات البحرية يظهر إمكانات نمو من خلال اتجاهات الملصق النظيف وفرص تدعيم البروتين، رغم مواجهة متطلبات تنظيمية أكثر صرامة لاستخدام المكونات مقارنة بالفئات الأخرى. النطاق المتوسع للتطبيقات يوضح كيف طور مصنعو المكونات حلول متخصصة تتغلب على تحديات التركيب مع الحفاظ على جودة المنتج وجاذبية المستهلك.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحتفظ أمريكا الشمالية بالموقع السوقي المهيمن بحصة 33.55% في 2024، مدعومة بأطر تنظيمية قوية ووعي مستهلك مرتفع وبنية أغذية وظيفية متطورة. تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو عند 3.99% معدل نمو سنوي مركب حتى 2030، مدفوعة بزيادة الدخل المتاح والوعي الصحي المتزايد والتحسينات التنظيمية في الصين والهند واليابان.

تحافظ أوروبا على وجود سوقي كبير من خلال معايير جودة صارمة وطلب المستهلكين على المكونات الوظيفية الطبيعية والمتحققة علمياً، رغم أن اللوائح المعقدة تحد من النمو. موافقة الصين الأخيرة على 24 مكمل غذائي و10 مواد خام وظيفية تحت لوائح الأغذية الصحية الجديدة تسلط الضوء على التطور التنظيمي في منطقة آسيا والمحيط الهادئ. أمريكا الجنوبية والشرق الأوسط وأفريقيا تظهر إمكانات نمو بسبب توسع السكان من الطبقة المتوسطة وزيادة الوعي بالأغذية الوظيفية، لكن تواجه قيود من فجوات البنية التحتية وعدم اليقين التنظيمي.

ديناميكيات السوق الإقليمية تتفاوت حسب تفضيلات المستهلكين والبيئات التنظيمية ومراحل التطوير الاقتصادي. لوائح الأغذية الوظيفية الراسخة في اليابان، بما في ذلك أطر FOSHU و FFC، تعمل كمعايير مرجعية لأسواق آسيا والمحيط الهادئ الأخرى التي توازن بين الابتكار وحماية المستهلك. نجاح التوسع السوقي يعتمد على قدرة الشركات على فهم المتطلبات التنظيمية والفروق الثقافية مع الحفاظ على الكفاءة التشغيلية عبر المناطق.

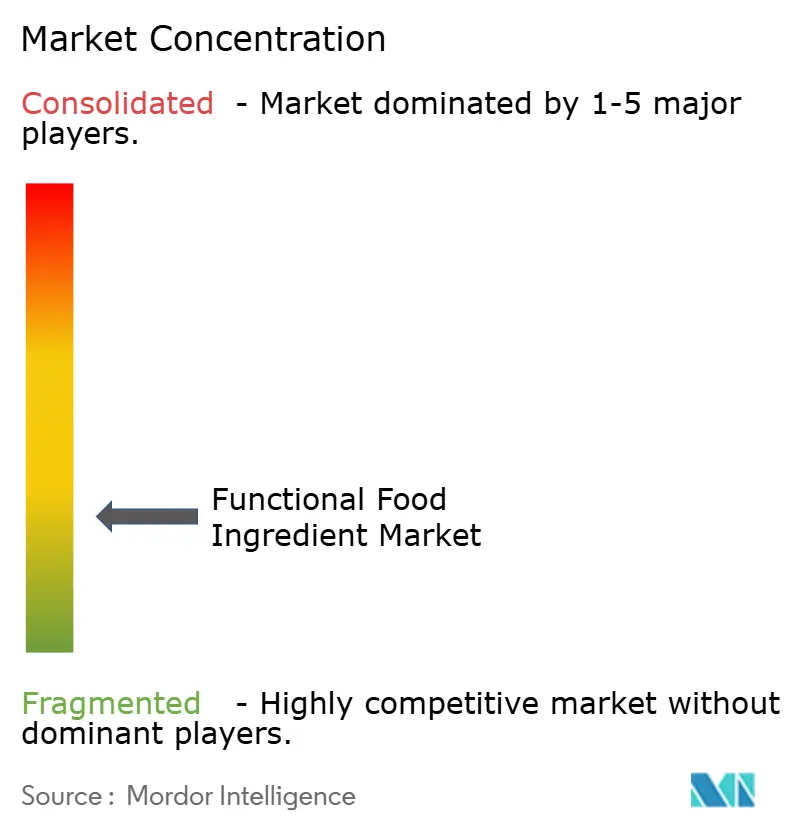

المشهد التنافسي

تركز السوق يعكس هيكل تنافسي مجزأ مع فرص لكل من الشركات متعددة الجنسيات الراسخة وموردي المكونات المتخصصين لالتقاط القيمة من خلال الوضع المتميز. اللاعبون الرائدون، بما في ذلك DSM-Firmenich AG وKerry Group plc وIngredion Incorporated وArla Foods amba وCorbion N.V.، يستفيدون من مزايا الحجم في استثمار البحث والتطوير والتوزيع العالمي، بينما تركز الشركات الناشئة على المكونات الجديدة وأنظمة التوصيل المبتكرة التي تلبي مناطق سوق محددة.

الأنماط الاستراتيجية تؤكد على التكامل الرأسي، مع توسع الشركات عبر سلسلة القيمة من مصادر المواد الخام من خلال تطوير المنتج النهائي لالتقاط هوامش أعلى وضمان مراقبة الجودة. نشر التكنولوجيا يقود التمييز التنافسي حيث تستثمر الشركات في قدرات معالجة متقدمة واختبار تحليلي ومنصات معلوماتية المكونات لتسريع دورات تطوير المنتجات.

فرص المساحة البيضاء موجودة في التغذية الشخصية ومصادر المكونات المستدامة والمركبات الجديدة المتوافقة مع اللوائح التي تعالج المخاوف الصحية الناشئة. المشهد التنافسي يفضل الشركات التي توازن استثمار الابتكار مع التميز التشغيلي مع الحفاظ على الامتثال التنظيمي عبر ولايات قضائية متعددة.

قادة صناعة مكونات الغذاء الوظيفي

-

DSM-Firmenich AG

-

Kerry Group plc

-

Arla Foods amba

-

Corbion N.V.

-

Ingredion Incorporated

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: جعلت Bunge Limited عناوين الأخبار باستثمار 484 مليون يورو في مصنع بروتين الصويا المتطور، مخصص لإنتاج خط جديد من مركزات بروتين الصويا، مكتمل بمختبرات اختبار جودة متقدمة.

- مارس 2025: قدمت شركة Louis Dreyfus Company (LDC)، التاجر العالمي ومعالج السلع الزراعية، منتجاتها الجديدة من فيتامين E النباتي وخط المكونات الغذائية الموسع في معرض مكونات الأغذية الصين 2025. تشمل مجموعة المنتجات توكوفيرولات مختلطة ومنتجات أسيتات ومنتجات سكسينات ومكونات إضافية لتطبيقات متنوعة.

- يونيو 2024: أطلقت شركة Brevel, Ltd.، الشركة المتخصصة في بروتين الطحالب الدقيقة، منشأتها التجارية التي تغطي 27,000 قدم مربع لتصنيع مسحوق بروتين الطحالب الدقيقة، مستهدفة سوق البروتين البديل العالمي المتزايد. يتميز هذا البروتين بخصائصه النظيفة وغير المعدلة وراثياً والصديقة للبيئة، ممثلاً قفزة ملحوظة نحو حل قابل للتطبيق تجارياً.

- مايو 2024: جمعت شركة Enifer الفنلندية، التي تستخدم المواد المتبقية من صناعات الأغذية واللب لإنتاج بروتين PEKILO الفطري المبتكر، 36 مليون يورو في تمويل جديد. خصصت Enifer هذه الأموال لتوسيع عملياتها وإنشاء منشأة إنتاج بروتين فطري عذائي.

نطاق تقرير سوق مكونات الغذاء الوظيفي العالمي

الأغذية الوظيفية هي مكونات تقدم فوائد صحية تمتد إلى ما وراء قيمتها الغذائية. بعض الأنواع تحتوي على مكملات أو مكونات إضافية أخرى مصممة لتحسين الصحة. سوق مكونات الغذاء الوظيفي مقسم حسب النوع والتطبيق والجغرافيا، حسب النوع، مقسم إلى فيتامينات ومعادن وبروبايوتكس وأحماض أوميجا-3 و6 الدهنية وكاروتينويدات وبروتينات وأحماض أمينية وأنواع أخرى. حسب التطبيق، مقسم إلى المخابز والحبوب ومنتجات الألبان وبدائل الألبان واللحوم والمأكولات البحرية والحلويات والمشروبات وتطبيقات أخرى. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات بناءً على القيمة (بمليون دولار أمريكي).

| فيتامينات |

| معادن |

| بروتينات وأحماض أمينية |

| مكونات أوميجا-3 |

| بريبايوتكس |

| بروبايوتك |

| مكونات الغذاء الوظيفي الأخرى |

| مسحوق |

| سائل |

| أخرى |

| المخابز |

| منتجات الألبان وبدائل الألبان |

| اللحوم والمأكولات البحرية |

| الحلويات |

| المشروبات |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| إسبانيا | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | فيتامينات | |

| معادن | ||

| بروتينات وأحماض أمينية | ||

| مكونات أوميجا-3 | ||

| بريبايوتكس | ||

| بروبايوتك | ||

| مكونات الغذاء الوظيفي الأخرى | ||

| حسب الشكل | مسحوق | |

| سائل | ||

| أخرى | ||

| حسب التطبيق | المخابز | |

| منتجات الألبان وبدائل الألبان | ||

| اللحوم والمأكولات البحرية | ||

| الحلويات | ||

| المشروبات | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| إسبانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق مكونات الغذاء الوظيفي الحالي؟

ولد السوق 19.96 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 22.76 مليار دولار أمريكي بحلول 2030، بارتفاع بمعدل نمو سنوي مركب 2.66%.

أي نوع من المكونات يحتل أكبر حصة؟

هيمنت الفيتامينات على 47.61% من الإيرادات في 2024 بسبب الألفة مع المستهلكين والقبول التنظيمي الواسع.

لماذا تنمو البروبايوتكس أسرع من القطاعات الأخرى؟

إرشادات Codex المنسقة والأدلة العلمية على فوائد محور الأمعاء والدماغ والتغليف المتقدم الذي يحسن مدة الصلاحية يدعم معدل نمو سنوي مركب 3.43% للبروبايوتكس حتى 2030.

أي منطقة تتوسع بأسرع وتيرة؟

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب 3.99% حيث تحدث الصين والهند واليابان لوائح الأغذية الصحية وترتفع دخول الطبقة المتوسطة.

آخر تحديث للصفحة في: