حجم وحصة سوق الطاقة الشمسية في جمهورية التشيك

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

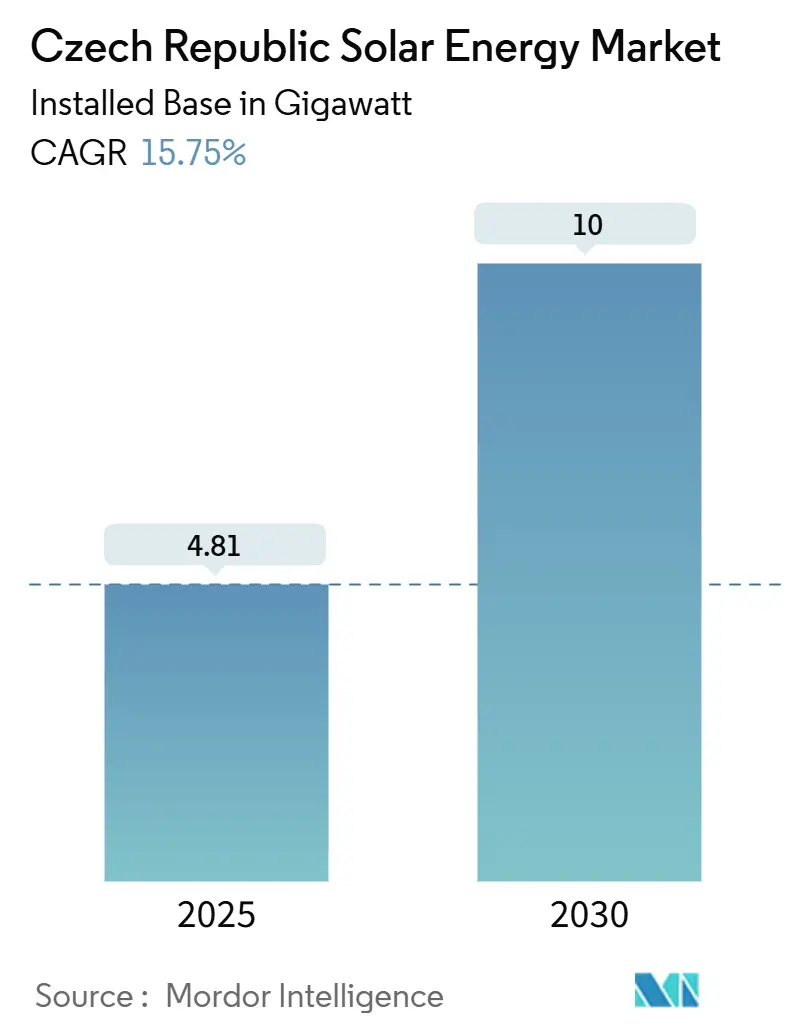

| حجم السوق (2025) | 4.81 جيجاوات |

| حجم السوق (2030) | 10 جيجاوات |

| معدل النمو (2025 - 2030) | 15.75% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطاقة الشمسية في جمهورية التشيك من قبل Mordor Intelligence

من المتوقع أن ينمو حجم سوق الطاقة الشمسية في جمهورية التشيك من حيث القاعدة المركبة من 4.81 جيجاواط في عام 2025 إلى 10 جيجاواط بحلول عام 2030، بمعدل نمو سنوي مركب قدره 15.75% خلال فترة التوقع (2025-2030).

تستند الزخم قريب المدى على القاعدة الصلبة البالغة 4,159 ميجاواط المسجلة في عام 2024 والسعة الجديدة البالغة 967 ميجاواط المضافة خلال ذلك العام، منها ما يقرب من 500 ميجاواط من المواقع التجارية والصناعية.[1]PV Magazine, "Czech Republic adds 967 MW in 2024," pv-magazine.com تتحد أسعار المزادات التنافسية من ناحية التكلفة وبرامج القروض الموسعة بدون فوائد والاستيعاب السكني السريع لدفع سوق الطاقة الشمسية في جمهورية التشيك نحو هدف الخطة الوطنية للطاقة والمناخ البالغ 10.1 جيجاواط بحلول عام 2030. التمويل المتوازي من مرفق الاتحاد الأوروبي للتعافي والمرونة وقرض تحديث الشبكة من البنك الأوروبي للاستثمار بقيمة 400 مليون يورو يخففان عقبات التكامل، بينما معدل ربط البطارية بالطاقة الشمسية البالغ 94% في المنازل يؤكد على تزايد تطور الأنظمة.[2]European Investment Bank, "EIB backs ČEZ with EUR 400 m for grid upgrades," eib.org على الرغم من أن البرلمان قطع الدعم لمحطات 2009-2010 القديمة في أواخر عام 2024، فإن الطلب الجديد يُدفع الآن بمزادات علاوة التغذية القائمة على السوق واتفاقيات شراء الطاقة المؤسسية، مما يحافظ على سوق الطاقة الشمسية في جمهورية التشيك على مسار نمو عالي بحزم.

النقاط الرئيسية للتقرير

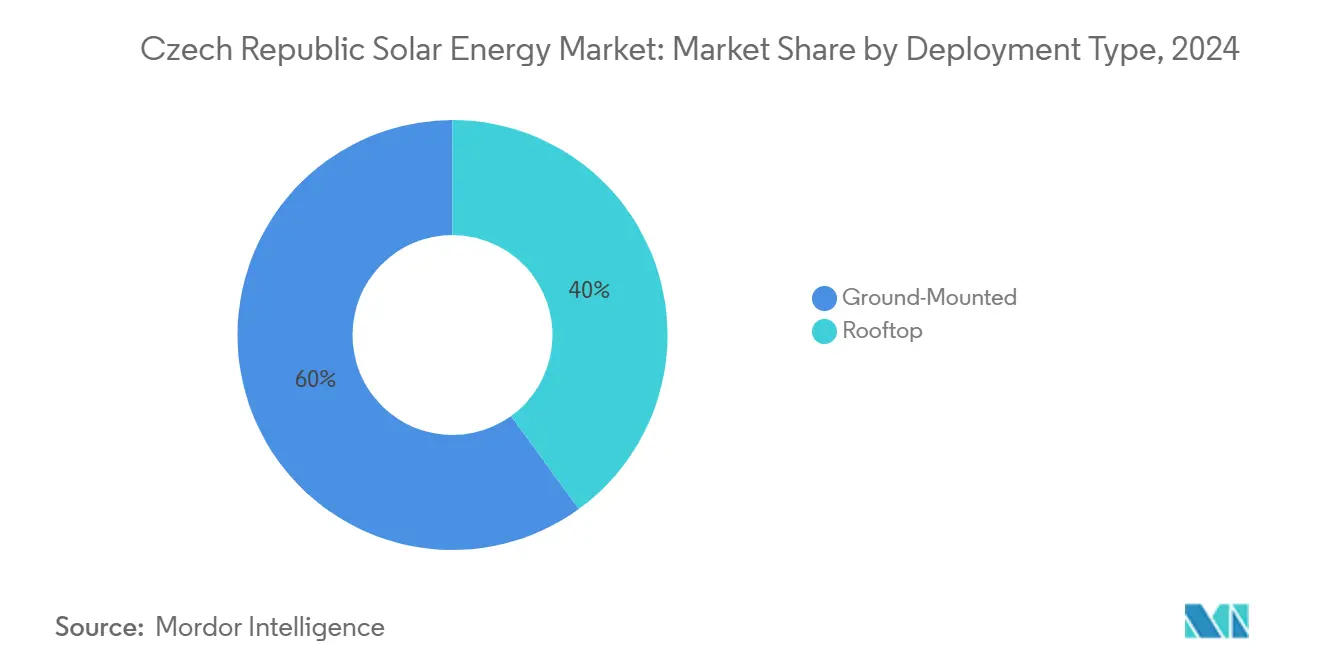

- حسب نوع النشر، احتلت الأنظمة المثبتة على الأرض 60% من حصة سوق الطاقة الشمسية في جمهورية التشيك في عام 2024؛ الأسطح السكنية مهيأة للتوسع بمعدل نمو سنوي مركب قدره 20% حتى عام 2030.

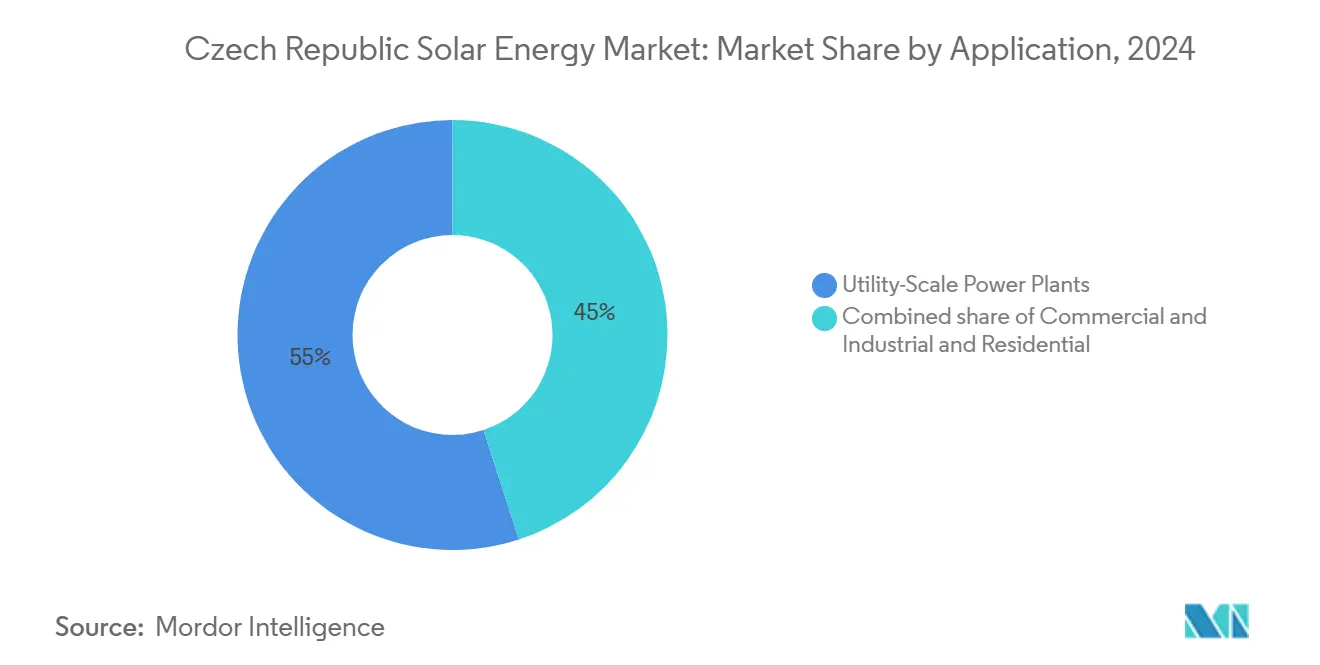

- حسب التطبيق، استحوذت محطات الطاقة على نطاق المرافق على 55% من حجم سوق الطاقة الشمسية في جمهورية التشيك في عام 2024، بينما من المتوقع أن تنمو المشاريع التجارية والصناعية بمعدل نمو سنوي مركب قدره 17% حتى عام 2030.

- حسب الشركة، ولدت مجموعة ČEZ 67.7% من الكهرباء المحلية في عام 2024، مما يمنحها أكبر موقع منفرد في قطاع الطاقة الأوسع المرتبط ببناء الطاقة الشمسية.

اتجاهات ورؤى سوق الطاقة الشمسية في جمهورية التشيك

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| هدف NECP الطموح البالغ 10 جيجاواط | +3.20% | على مستوى البلاد، جنوب مورافيا، وسط بوهيميا | طويل الأجل (≥ 4 سنوات) |

| انخفاض أسعار إضراب المزادات | +2.80% | على مستوى البلاد، أقوى في مناطق نطاق المرافق | متوسط الأجل (2-4 سنوات) |

| التحوط لأسعار الطاقة الصناعية | +2.10% | الأحزمة الصناعية | متوسط الأجل (2-4 سنوات) |

| تمويل الاتحاد الأوروبي للألواح الكهروضوئية على الأسطح | +1.90% | المناطق الريفية وشبه الحضرية | قصير الأجل (≤ 2 سنة) |

| برنامج ترقية شبكة ČEPS | +1.7% | عقد النقل على مستوى البلاد | متوسط الأجل (2-4 سنوات) |

| قانون طاقة المجتمع | +1.4% | المجتمعات البلدية والريفية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الهدف الطموح لـ NECP البالغ 10 جيجاواط طاقة شمسية بحلول عام 2030

ترفع الخطة الوطنية الملزمة للطاقة والمناخ السعة من 4,159 ميجاواط في عام 2024 إلى 10.1 جيجاواط بحلول عام 2030، وهي قفزة بنسبة 140% مرتبطة بتبسيط التصاريح للمصفوفات التي تقل عن 50 كيلوواط، وإنفاق الشبكة متعدد المليارات من الكرون التشيكي، والخروج من الفحم في عام 2033. أصبح التقدم مرئيًا في عام 2024 مع 967 ميجاواط من التركيبات الجديدة، مما يؤكد مصداقية الهدف. التماشي الواضح مع أهداف المناخ للاتحاد الأوروبي يحافظ على أقساط مخاطر الاستثمار منخفضة، على الرغم من أن موافقات نطاق المرافق فوق 1 ميجاواط تستغرق وقتًا أطول من متوسط الاتحاد الأوروبي.

انخفاض أسعار إضراب المزادات لعلاوات التغذية

العطاءات التنافسية تخفض تكاليف الدعم بينما تضيف أكثر من 1,500 ميجاواط بحلول عام 2025. يفضل قانون مصادر الطاقة المروجة المزادات بدلاً من التعريفات الثابتة، مستفيدًا من تكلفة الكهرباء المستوية الأقل للطاقة الشمسية وحجم المشاريع الأكبر. يرحب المطورون بتقليل المخاطر المالية، ومع ذلك يدعون إلى أحجام المزادات ومدة العقود التي تتجنب دورات الازدهار والكساد.

التحوط لأسعار الطاقة الصناعية من قبل المتعاملين التجاريين والصناعيين

المصنعون كثيفو الطاقة يؤطرون الآن الطاقة الشمسية في الموقع كتحوط ضد أسواق الطاقة المتقلبة. وقد وقع مرفق قروض بدون فوائد بقيمة 3 مليارات كرون تشيكي بالفعل 128 عقدًا تجاريًا وصناعيًا. مجموعات الخدمات اللوجستية مثل CTP حصلت على دعم البنك الأوروبي للاستثمار لأسطح 400 ميجاواط تحبس أسعار الكهرباء طويلة الأجل للمستأجرين.

قانون طاقة المجتمع لعام 2024 للاستهلاك الذاتي الجماعي

القواعد الجديدة النافذة في يوليو 2024 تتيح للجيران مشاركة الطاقة، رفعًا لوصول الطاقة الشمسية للشقق والتعاونيات الريفية.[3]Energy Regulatory Office, "Community Energy Law Guidelines," eru.cz البلديات تحصل على إعانات، والبحوث تظهر أن الأسطح المشتركة المحسنة يمكنها تعويض ما يصل إلى 77% من طلب كتل الشقق السنوي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تأخير تصاريح ما فوق 1 ميجاواط | -2.30% | مواقع نطاق المرافق على مستوى البلاد | متوسط الأجل (2-4 سنوات) |

| احتقان شبكة جنوب مورافيا | -1.80% | جنوب مورافيا | قصير الأجل (≤ 2 سنة) |

| مخاطر استيراد الوحدات والتعريفات | -1.5% | جميع القطاعات | متوسط الأجل (2-4 سنوات) |

| مدة الدين المحافظة | -1.1% | المطورون المستقلون | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الجداول الزمنية الطويلة لتصاريح ما فوق 1 ميجاواط

الطبقات الإدارية تبقي فترات الموافقة من بين الأطول في الاتحاد الأوروبي. لائحة المجلس 2022/2577 تسعى للتبسيط، ومع ذلك التنفيذ الإقليمي غير المتساوي يزيد تكاليف المشاريع ويعرض التزامات المزادات للخطر.

احتقان شبكة التوزيع في جنوب مورافيا

المنطقة الأكثر إشراقًا تواجه أشد الاختناقات. المطورون يدفعون رسوم ربط أعلى أو ينتقلون إلى مناطق أقل إشعاعًا، مما يؤثر على الكفاءة الشمسية الوطنية. ترقيات النقل والتوزيع المنسقة ومحطات الطاقة الافتراضية هي حلول ناشئة.

تحليل القطاع

حسب نوع النشر: هيمنة التثبيت الأرضي تواجه موجة سكنية

استحوذت الأنظمة المثبتة على الأرض على 60% من سوق الطاقة الشمسية في جمهورية التشيك في عام 2024، مستفيدة من قطع الأراضي الزراعية الواسعة واقتصاديات الحجم. من المتوقع أن يتوسع حجم سوق الطاقة الشمسية في جمهورية التشيك للمشاريع المثبتة على الأرض ليصل إلى 6.1 جيجاواط بحلول عام 2030. الأسطح السكنية، المحفزة ببرنامج المدخرات الخضراء الجديد الخفيف، ستحقق أسرع نمو بمعدل نمو سنوي مركب قدره 20%، مما يرفع حصتها من 25% إلى 35% بحلول عام 2030. الزراعة الكهروضوئية، المسموحة حديثًا في البساتين وكروم العنب، تضيف فئة هجينة تمزج الاستخدام المزدوج للأرض والسعة الإضافية المتواضعة.

زخم الأسطح يوضح تغير المواقف الاستهلاكية وانخفاض أسعار المعدات وارتفاع فواتير الكهرباء. تخزين البطارية يرافق 94% من مصفوفات المنازل، مما يتيح للأسر تحسين تعريفات وقت الاستخدام بينما تقدم خدمات إضافية.[4]SolarPower Europe, European Market Outlook for Battery Storage,

cdn.rinnovabili.it الأسطح التجارية والصناعية تقع بين المواقع السكنية ومواقع نطاق المرافق، وقواعد المزادات الجديدة بالإضافة إلى القروض صفرية الفوائد تبقي هذه الشريحة من سوق الطاقة الشمسية في جمهورية التشيك في نمو. مجتمعة، قد تصل الأسطح إلى 4 جيجاواط بحلول عام 2030، مما يعيد تشكيل الشبكة من التوليد المركزي نحو التوريد الموزع والقائم على المستهلك المنتج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قيادة نطاق المرافق تتحدى من قبل زخم التجاري والصناعي

احتفظت محطات نطاق المرافق بـ 55% من حصة سوق الطاقة الشمسية في جمهورية التشيك في عام 2024 على وضوح المزادات القوي والوصول إلى المقرضين ذوي الجيوب العميقة. من المتوقع أن ينمو حجم سوق الطاقة الشمسية في جمهورية التشيك لمشاريع نطاق المرافق بمعدل نمو سنوي مركب قدره 13% ليصل إلى 5.5 جيجاواط بحلول عام 2030. ومع ذلك، ستتفوق التركيبات التجارية والصناعية على جميع القطاعات الأخرى بمعدل نمو سنوي مركب قدره 17%، مما يعكس احتياجات التحوط المؤسسي وتوسيع العقارات على الأسطح. التطبيقات السكنية، رغم كونها أصغر، تحقق مكاسب ثابتة بأرقام مزدوجة بسبب الإعانات المواتية وأطر طاقة المجتمع.

ازدهار التجاري والصناعي يتوقف على اتفاقيات شراء الطاقة المباشرة وإيجارات الأسطح الممتدة والمنطق المالي لحبس طاقة النهار. القروض الحكومية صفرية الفوائد تقلل حواجز رؤوس الأموال، وتمويل البنك الأوروبي للاستثمار لأصحاب العقارات يظهر القابلية المصرفية. وفي الوقت نفسه، يعتمد التقدم السكني على استمرارية الميزانية للخصومات والتصاريح المبسطة لأنظمة أقل من 50 كيلوواط. معًا، تشير هذه القوى إلى تنويع أوسع لمحركات الطلب داخل سوق الطاقة الشمسية في جمهورية التشيك.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

جنوب مورافيا يسجل أعلى إشعاع ولكنه يصارع مع احتقان الشبكة الذي يؤخر المشاريع الكبيرة ويزيد رسوم الاتصال. وسط بوهيميا يوفر وصولاً جاهزًا لمراكز الطلب في براغ وقدرة نقل قوية، جاذبة المستثمرين نحو مشاريع المرافق متوسطة الحجم والأسطح التجارية والصناعية. مراكز الفحم السابقة في شمال بوهيميا ومورافيا-سيليزيا تستقبل 1.64 مليار يورو من صندوق الانتقال العادل للاتحاد الأوروبي، والذي يُعاد تخصيصه جزئيًا للطاقة المتجددة، مما يضع هذه المناطق لمجموعات الطاقة الشمسية مع البطارية التي تحل محل وحدات الفحم المتقاعدة.

تحديث شبكة التوزيع سيعيد توازن التطوير. برنامج ČEPS المدعوم من البنك الأوروبي للاستثمار يرقي الخطوط التي تغذي جنوب مورافيا، محررًا سعة استضافة إضافية قدرها 5.5 جيجاواط بحلول عام 2026 ومُمكنًا سوق الطاقة الشمسية في جمهورية التشيك من الانتشار بالتساوي عبر مناطق الموارد العالية. المناطق الحضرية، خاصة براغ وبرنو، تشهد نمو الأسطح مدعومًا بالتصاريح المبسطة ومعالجة الخصومات السريعة. البلديات الريفية تستخدم قواعد طاقة المجتمع لإضافة مصفوفات على مستوى القرية، مشاركة الكهرباء مع الأسر ذات الدخل المنخفض.

التباين الإقليمي يتطلب نماذج تطوير مميزة. المشاريع الضخمة المثبتة على الأرض تفضل المقاطعات قليلة السكان مع القطع الكبيرة، بينما تهيمن الأسطح على الضواحي الكثيفة. الزراعة الكهروضوئية تفتح القيمة في البساتين وكروم العنب المتركزة في جنوب مورافيا، مخففة نزاعات استخدام الأراضي ومضيفة دخل مزرعة مرن. مناطق انتقال الفحم الشمالية تعطي الأولوية لإعادة نشر القوى العاملة من التعدين إلى بناء الطاقة الشمسية، محاذية أهداف السياسة الاجتماعية والمناخية.

المشهد التنافسي

تبقى مجموعة ČEZ اللاعب الأكثر تأثيرًا في سوق الطاقة الشمسية في جمهورية التشيك من خلال أسطول التوليد وملكية الشبكة، ومع ذلك فإن التحولات السياسية إلى المزادات واتفاقيات شراء الطاقة خففت هيمنتها. المطورون المتخصصون مثل Photon Energy و Solar Global يجمعون مشاريع متوسطة الحجم تفلت من رادار المرافق، بينما تدخل الصناديق الدولية مثل KGAL عبر عمليات الاستحواذ على المشاريع، حاقنة السيولة ومشحذة المنافسة. التكامل الرأسي ناشئ: اللاعبون الرئيسيون يديرون التطوير، والمقاولة والشراء والبناء، وإدارة الأصول، والآن تخزين البطارية تحت سقف واحد لالتقاط الهامش.

البنوك المحلية تطيل المدد بحذر، ومع ذلك المقرضون متعددو الأطراف يبقون محوريين لتمويل الشبكات والمحطات بالجيجاواط. الشراكات التقنية تشكل أيضًا المنافسة. توسع Hitachi Energy في معدات التبديل ببرنو يعالج نقص أجهزة الشبكة، مُنشئًا سلاسل التوريد المحلية التي تفضل المطورين القريبين. مجمعو طاقة المجتمع يمثلون فئة تحدي صغيرة لكن سريعة النمو، تجمع الطلب السكني للتفاوض على أسعار معدات أفضل ووصول الشبكة.

خلال السنوات الخمس القادمة، توقع التوحيد حيث يضيق التمويل ويخرج المالكون من الدرجة الثانية إلى المستثمرين المؤسسيين الساعين للعائدات المستقرة. انضباط تسعير المزادات سيكافئ قادة التكلفة والهياكل الرأسمالية الكفؤة، بينما متطلبات التراخيص الجديدة تحت Lex RES III ترفع سقف دخول السوق. سوق الطاقة الشمسية في جمهورية التشيك ينتقل إذًا من التشتت في المرحلة المبكرة إلى المنافسة المهيكلة بين المجموعات المتكاملة رأسيًا وجيدة الرسملة.

قادة صناعة الطاقة الشمسية في جمهورية التشيك

-

مجموعة ČEZ

-

شركة Photon Energy NV

-

شركة Solar Global a.s.

-

شركة Solartec Holding a.s.

-

شركة Ekotechnik Czech s.r.o.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: الحكومة جددت مجموعة القروض بدون فوائد بقيمة 3 مليارات كرون تشيكي للطاقة الشمسية التجارية والصناعية وتخزين البطارية المرفق، تغطي ما يصل إلى 30% من النفقات الرأسمالية للألواح الكهروضوئية و50% من تكاليف التخزين.

- أبريل 2025: Lex RES III أدخل ترخيص أكثر صرامة، وشفافية أسعار إلزامية، وقواعد مؤشر الأمان، مع غرامات تصل إلى 50 مليون كرون تشيكي للانتهاكات.

- ديسمبر 2024: البنك الأوروبي للاستثمار وافق على قرض بقيمة 400 مليون يورو لـ ČEZ لترقيات الشبكة التي ستدمج 5.5 جيجاواط إضافية من الطاقة المتجددة بحلول عام 2026.

- ديسمبر 2024: Hitachi Energy خصصت 1.1 مليار كرون تشيكي لتوسيع إنتاج معدات الجهد العالي في برنو، مضيفة 200 وظيفة.

نطاق تقرير سوق الطاقة الشمسية في جمهورية التشيك

الطاقة الشمسية هي الإشعاع الذي تبعثه الشمس والذي يمكنه خلق الحرارة أو تحفيز التفاعلات الكيميائية أو توليد الكهرباء. إجمالي الطاقة الشمسية الساقطة على الأرض أكبر بكثير من احتياجات الطاقة العالمية في الوقت الحالي والمستقبل.

يقدم التقرير حجم السوق والتوقعات للطاقة الشمسية في جمهورية التشيك في السعة المركبة (ميجاواط).

| المثبت على الأرض | |

| مثبت على الأسطح | الأسطح السكنية |

| الأسطح التجارية والصناعية |

| محطات الطاقة على نطاق المرافق |

| التجاري والصناعي |

| السكني |

| حسب نوع النشر | المثبت على الأرض | |

| مثبت على الأسطح | الأسطح السكنية | |

| الأسطح التجارية والصناعية | ||

| حسب التطبيق | محطات الطاقة على نطاق المرافق | |

| التجاري والصناعي | ||

| السكني | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الطاقة الشمسية في جمهورية التشيك؟

وصل السوق إلى 4,812.77 ميجاواط في عام 2025 ومن المتوقع أن يصل إلى 10,000 ميجاواط بحلول عام 2030.

أي نوع نشر يقود سوق الطاقة الشمسية في جمهورية التشيك؟

احتلت المشاريع المثبتة على الأرض 60% من الحصة السوقية في عام 2024، رغم أن الأسطح السكنية تنمو بأسرع معدل بنمو سنوي مركب قدره 20%.

كم التمويل يدعم ترقيات الشبكة لتكامل الطاقة الشمسية؟

البنك الأوروبي للاستثمار وافق على قرض بقيمة 400 مليون يورو في ديسمبر 2024 لإضافة 5.5 جيجاواط من سعة استضافة الطاقة المتجددة بحلول عام 2026.

ما الحوافز الموجودة لتركيبات الطاقة الشمسية السكنية؟

برنامج المدخرات الخضراء الجديد الخفيف يسدد ما يصل إلى 50% من التكاليف الرأسمالية لأنظمة الطاقة الشمسية الهجينة مع البطارية وقد دفع موجة عشرين ضعف في الطلبات الشهرية.

لماذا تتوسع التركيبات الشمسية التجارية والصناعية بسرعة؟

الشركات تستخدم الطاقة الشمسية في الموقع واتفاقيات شراء الطاقة للتحوط ضد أسعار الكهرباء المتقلبة والاستفادة من القروض الحكومية صفرية الفوائد.

ما هو التغيير التنظيمي الرئيسي الذي يؤثر على الاستهلاك الذاتي الجماعي؟

قانون طاقة المجتمع في يوليو 2024 يسمح بمشاركة الطاقة الفائضة بين المشاركين داخل مناطق جغرافية محددة، مُمكنًا كتل الشقق والقرى من تجميع توليد الأسطح.

آخر تحديث للصفحة في: