حجم وحصة سوق تخزين الطاقة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

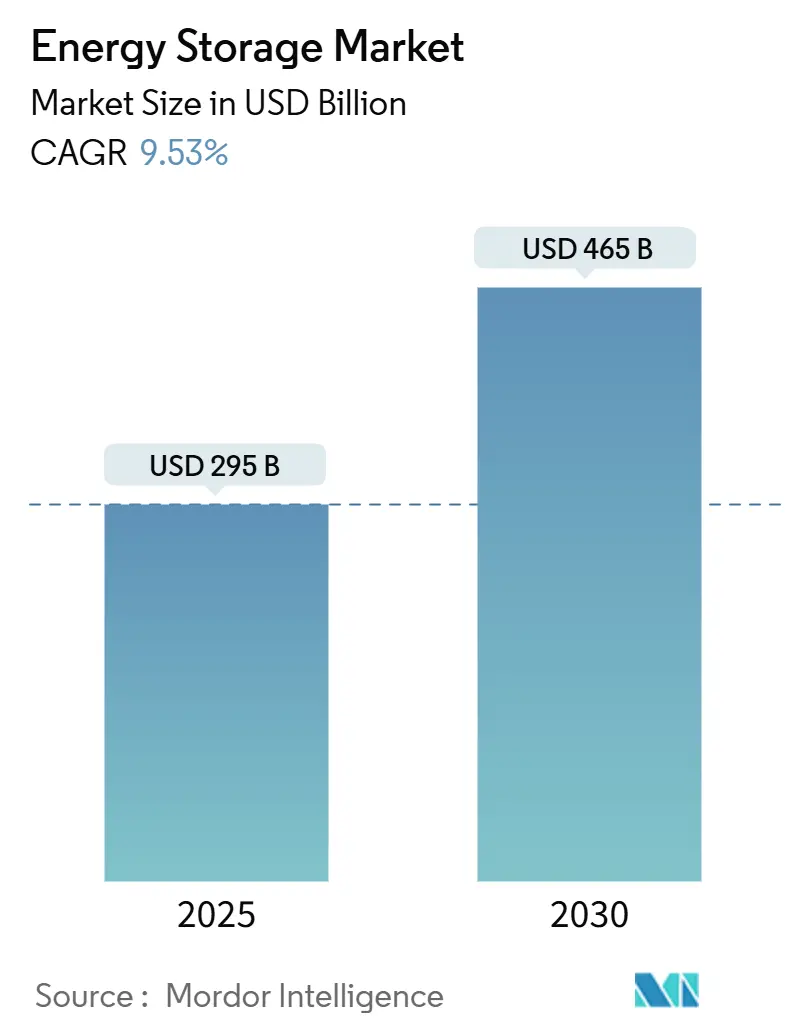

| حجم السوق (2025) | 295 مليار دولار أمريكي |

| حجم السوق (2030) | 465 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.53% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

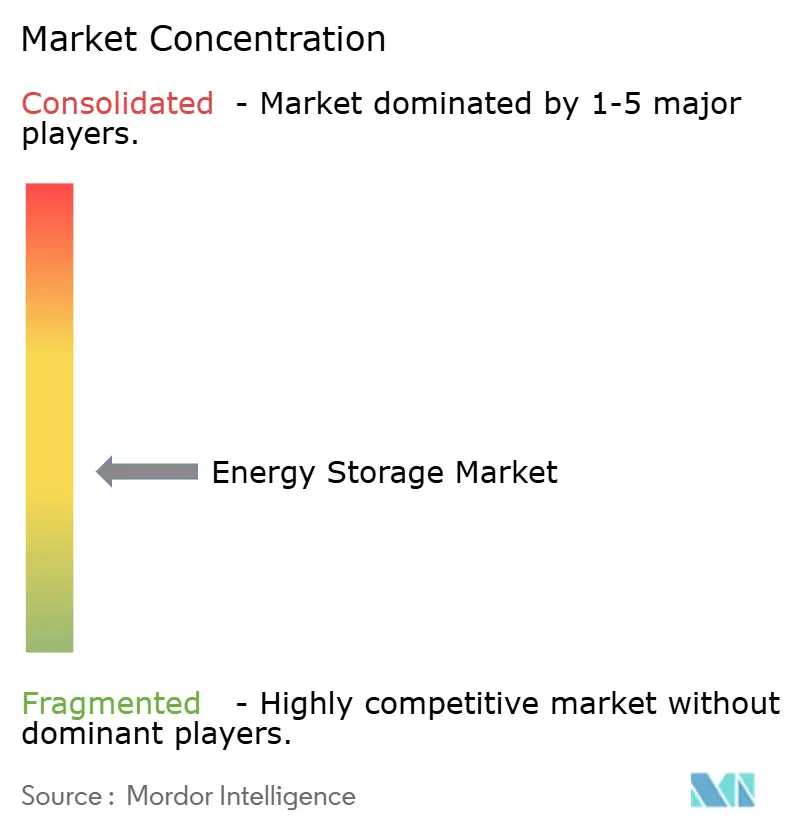

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تخزين الطاقة من قبل Mordor Intelligence

يقدر حجم سوق تخزين الطاقة بـ 295 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 465 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 9.53% خلال فترة التوقع (2025-2030).

يعتمد هذا التوسع على انخفاض أسعار حزم البطاريات، والحوافز السياسية التي تكافئ التخزين المستقل، والحاجة المتزايدة للطاقة المرنة مع توسع محافظ الطاقة الشمسية وطاقة الرياح. الانخفاضات السريعة في التكلفة في تكنولوجيا فوسفات الحديد الليثيوم (LFP)، والتحول إلى أنظمة تخزين طاقة البطارية (BESS) التي تزيد عن 6 ساعات، والتسارع في كهربة النقل جميعها تعزز مسار النمو الحالي. الديناميكيات التنافسية متقلبة بنفس القدر: الموردون الصينيون يسعون لتحقيق الريادة في التكلفة والعقود العالمية، بينما يركز المتكاملون في أمريكا الشمالية وأوروبا على البرمجيات وضوابط تشكيل الشبكة والامتثال للسلامة. تقنيات المدى الطويل - البطاريات الحرارية والجاذبية والتدفق - بدأت تكمل أيون الليثيوم في الأسواق التي تقدر قابلية الإرسال متعددة الساعات وانخفاض تكلفة العمر.

النقاط الرئيسية للتقرير

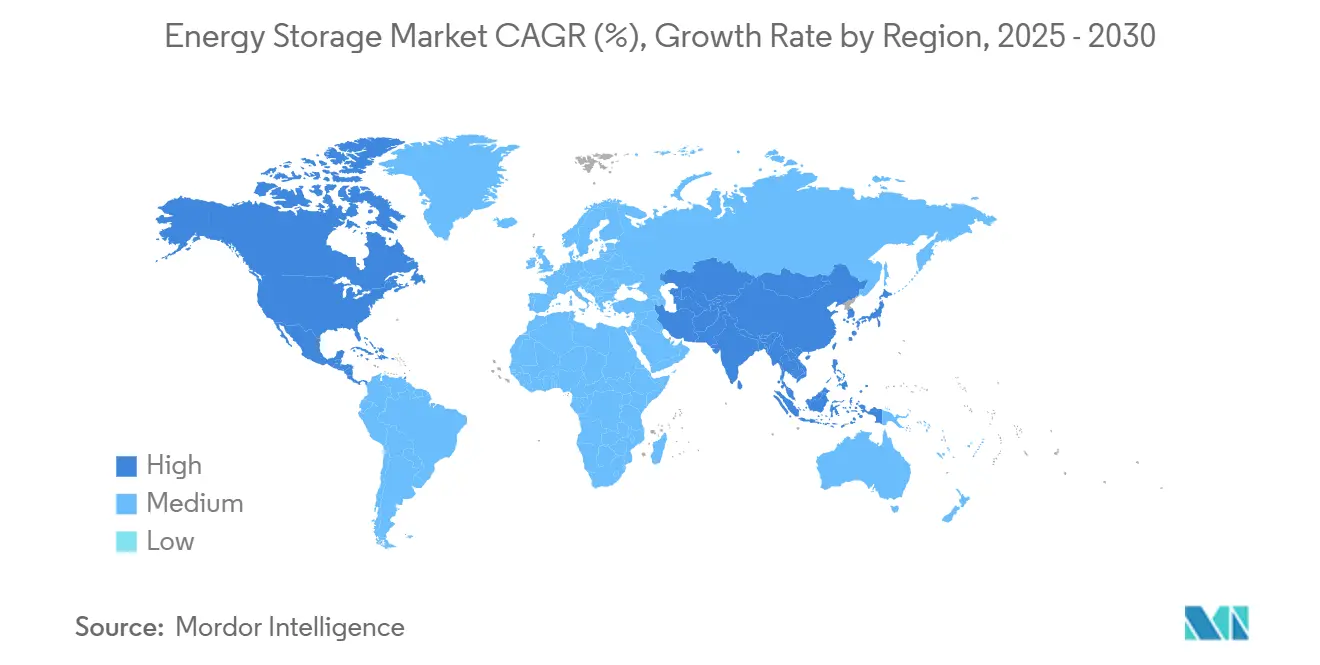

- جغرافياً، تصدرت آسيا والمحيط الهادئ بـ 43% من حصة سوق تخزين الطاقة في 2024، بينما من المتوقع أن تسجل أمريكا الشمالية أسرع معدل نمو سنوي مركب بنسبة 14.5% حتى 2030.

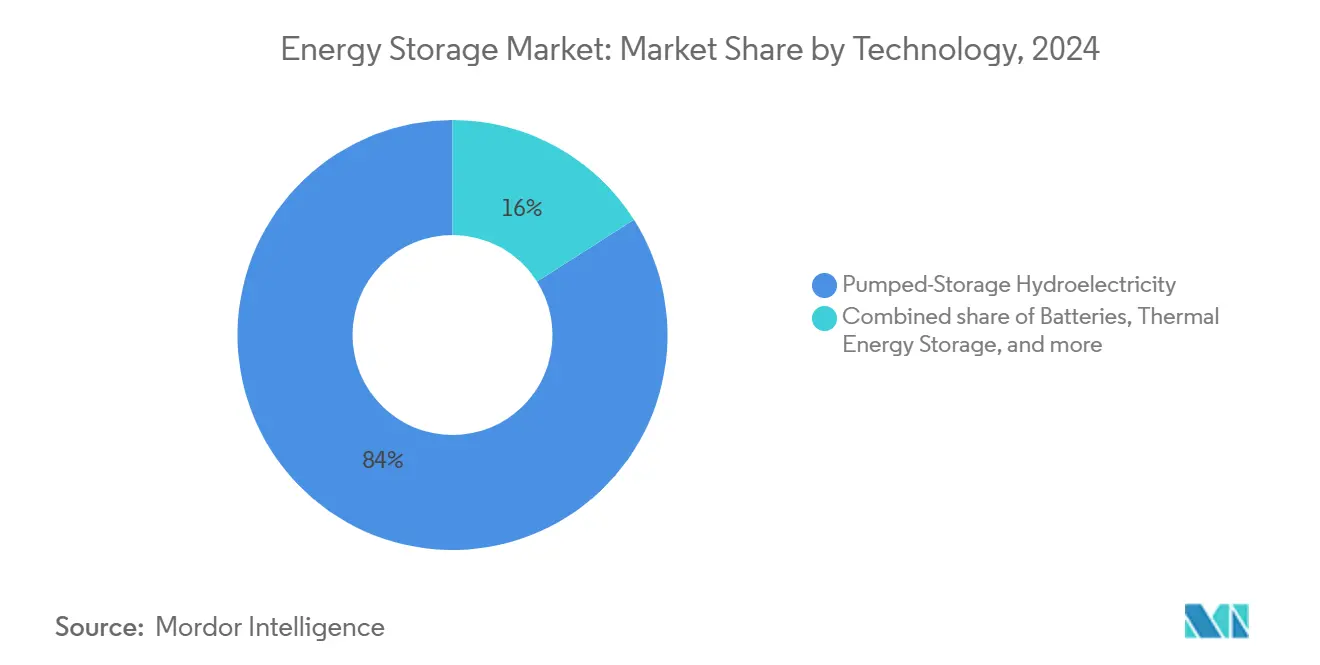

- حسب التكنولوجيا، استحوذت الكهرومائية المضخة على 84% من إيرادات 2024؛ ومن المتوقع أن تتوسع أنظمة البطاريات بمعدل نمو سنوي مركب قدره 16.5% بين 2025-2030.

- حسب الاتصال، هيمنت الأنظمة المتصلة بالشبكة على 90% من حجم سوق تخزين الطاقة في 2024، لكن النشر غير المتصل بالشبكة يتقدم بمعدل نمو سنوي مركب قدره 12.3% حتى 2030.

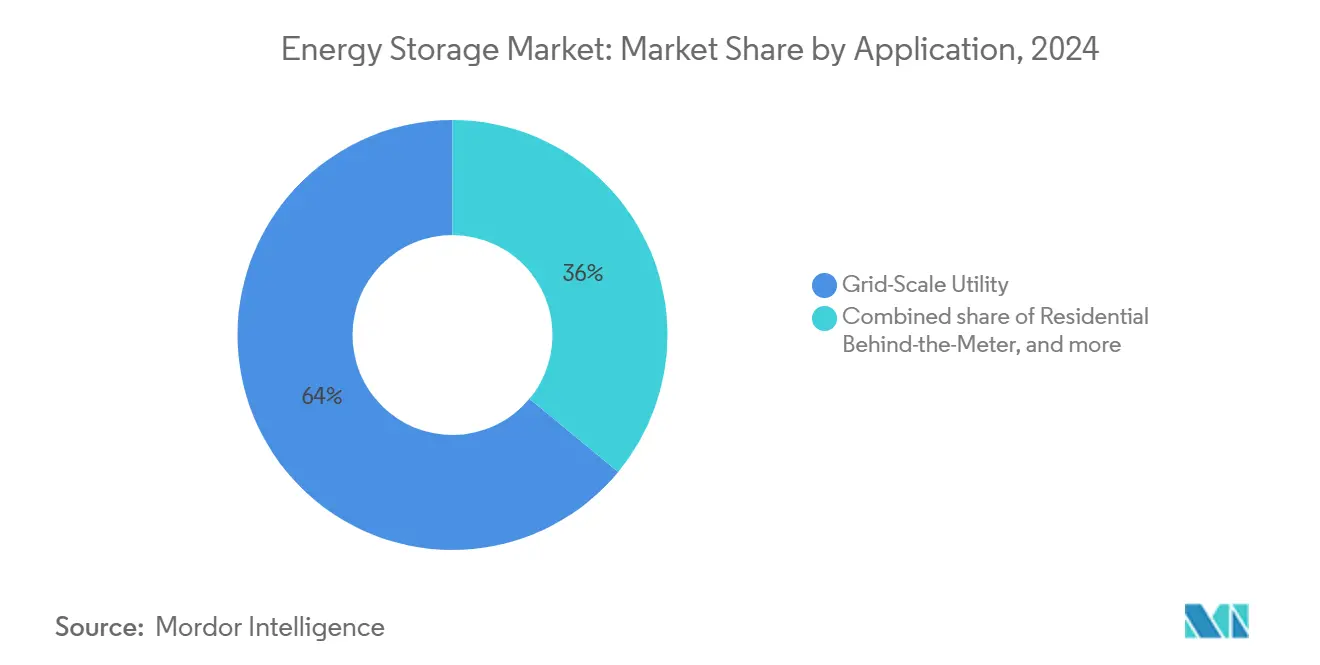

- حسب التطبيق، استحوذت مشاريع المرافق على نطاق الشبكة على 64% من حجم سوق تخزين الطاقة في 2024، بينما من المتوقع أن تنمو حلول شحن السيارات الكهربائية والنقل بمعدل نمو سنوي مركب قدره 16.6% حتى 2030.

اتجاهات ورؤى سوق تخزين الطاقة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانخفاضات السريعة في تكلفة بطاريات LFP | +2.90% | آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| مخططات الحوافز على نطاق الشبكة | +2.40% | أمريكا الشمالية، أوروبا، الصين | متوسط المدى (2-4 سنوات) |

| أهداف دمج الطاقة المتجددة الإلزامية لدول مجلس التعاون الخليجي | +1.40% | الشرق الأوسط، شمال أفريقيا | طويل المدى (≥4 سنوات) |

| طلب جودة الطاقة لمراكز البيانات | +1.10% | أمريكا الشمالية، بلدان الشمال الأوروبي، سنغافورة | قصير المدى (≤2 سنة) |

| إنشاءات ممرات شحن السيارات الكهربائية | +1.0% | أوروبا، أمريكا الشمالية، الصين | متوسط المدى (2-4 سنوات) |

| الاعتماد خلف العداد المدفوع باتفاقيات الشراء المؤسسية | +0.8% | أوروبا، أستراليا، أمريكا الشمالية | قصير المدى (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

الانخفاضات السريعة في تكلفة بطاريات LFP تقود اعتماد BESS لأكثر من 6 ساعات

سجلت أدنى مستويات قياسية بلغت 115 دولار أمريكي/كيلووات ساعة في 2024 مما أعاد ترسيخ LFP كتركيبة الكيمياء الأساسية لـ BESS طويل المدى.[1] BloombergNEF, "Battery Pack Prices Fall to USD 115/kWh in 2024," about.bnef.com مع حصة 88% من تركيبات 2024، يسهل ملف الأمان الخاص بالكيمياء حواجز التراخيص والتأمين مع تمكين المرافق من استبدال محطات الغاز لمدة تصل إلى 10 ساعات من التفريغ. الفائض الصيني يعزز نفوذ المشترين، ويسرع جولات الشراء متعددة الجيجاوات في الولايات المتحدة وأوروبا.

مخططات الحوافز على نطاق الشبكة تسرع التحول في السوق

فتحت الائتمانات الضريبية للاستثمار في إطار قانون خفض التضخم الأمريكي (IRA) المجال أمام 11.9 جيجاوات من إضافات التخزين في 2024 وخط أنابيب بقدرة 18.2 جيجاوات لعام 2025. الزخم المماثل ينبع من توجيه الطاقة المتجددة الثالث للاتحاد الأوروبي، الذي يفرض اختراق طاقة متجددة أعلى، وأهداف الصين للتخزين طويل المدى التي تعزز ابتكار بطاريات التدفق. المنح العامة، مثل برنامج لجنة الطاقة في كاليفورنيا البالغ 270 مليون دولار أمريكي للمشاريع التجريبية طويلة المدى، تسد الفجوة بين المختبر والحجم التجاري.

أهداف دمج الطاقة المتجددة الإلزامية لدول مجلس التعاون الخليجي تعزز الحرارية وCAES

عقد السعودية للـ BESS بقدرة 7.8 جيجاوات ساعة وعقود المتابعة بقدرة 2.5 جيجاوات/12.5 جيجاوات ساعة تدعم استراتيجية وطنية لدمج 15 جيجاوات من الطاقة الشمسية الجديدة بحلول 2030. التخزين الحراري وتخزين طاقة الهواء المضغوط (CAES) يناسبان المناخ الحار في المنطقة والكهوف الملحية الواسعة، مما يحفز الخبرة القابلة للتصدير في تصاميم التخزين عالي الحرارة.

متطلبات جودة الطاقة لمراكز البيانات تحفز دولاب الموازنة وBESS

يمكن أن تستهلك مراكز البيانات الأمريكية 6.7-12% من الكهرباء على الصعيد الوطني بحلول 2028، أكثر من ضعف مستويات 2023.[2]U.S. Department of Energy, "Data Center Energy Usage Report," energy.gov لذلك تظهر دواليب الموازنة ذات الاستجابة بالميلي ثانية مقرونة بالبطاريات لحماية وقت التشغيل في شمال فرجينيا وتكساس ومراكز الشمال الأوروبي الضخمة. موردو التخزين يصممون نسب عالية من القدرة إلى الطاقة والإدارة الحرارية المتقدمة لهذا المكان المربح.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ندرة مواقع خزانات الكهرومائية المضخة | -1.9% | أوروبا، اليابان، أمريكا الشمالية | طويل المدى (≥4 سنوات) |

| تقلبات أسعار إلكتروليت الفاناديوم/الزنك | -1.40% | عالمياً، بقيادة الصين | متوسط المدى (2-4 سنوات) |

| قوانين الحرائق الصارمة للـ BESS الحضري | -1.0% | أمريكا الشمالية، أوروبا، أستراليا | قصير المدى (≤2 سنة) |

| عدم يقين تراكم الإيرادات في الأسواق الناشئة | -0.5% | أمريكا الجنوبية، جنوب شرق آسيا، أفريقيا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ندرة مواقع الخزانات المناسبة تحد من الكهرومائية المضخة الجديدة

رغم أن الكهرومائية المضخة لا تزال تخزن حوالي 9000 جيجاوات ساعة في جميع أنحاء العالم، فإن آفاق المشاريع الجديدة نادرة في أوروبا واليابان وأجزاء من أمريكا الشمالية. يمكن أن تتجاوز التراخيص 8 سنوات، مما يقوض ميزة التكلفة للتكنولوجيا. المفاهيم ذات الحلقة المغلقة وأنظمة الجاذبية التي تعيد استخدام أعمدة المناجم المهجورة، مثل مشروع Energy Vault في سردينيا، تهدف للحفاظ على خيارات طويلة المدى حية لكنها تبقى غير مثبتة بحجم مماثل.

لوائح السلامة من الحرائق ترفع تكاليف التخزين الحضري

المعايير مثل NFPA 855 تجبر على أنظمة الكشف والتهوية وألواح التفجير المكلفة، مما يضيف 15-25% إلى تكلفة رأس المال الحضرية لـ BESS. عدة مشاريع قوانين ولايات أمريكية تفرض الآن موافقات متدرجة للمشاريع التي تتجاوز 200 ميجاوات ساعة، مما ينقل التركيبات الكبيرة نحو المواقع خارج الحضرية. المطورون يستجيبون برفوف فوسفات الحديد الليثيوم، والعزل على مستوى الحاوية، وأنظمة أيون الصوديوم الناشئة لتمرير اختبارات انتشار الحريق الأكثر صرامة.

تحليل القطاعات

حسب التكنولوجيا: البطاريات تتحدى هيمنة الطاقة المائية

سلمت أنظمة البطاريات 49 مليار دولار أمريكي من حجم سوق تخزين الطاقة في 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 16.5% حتى 2030. حزم LFP تحت 115 دولار أمريكي/كيلووات ساعة تسمح بإرسال 8 ساعات للتنافس مع الكهرومائية المضخة التقليدية لدورات التحكيم اليومية. في الوقت نفسه، انخفضت حصة سوق تخزين الطاقة للكهرومائية المضخة إلى 84% في 2024 مع توقف المشاريع الجديدة في أوروبا واليابان بسبب ندرة مواقع الخزانات ودورات التراخيص الطويلة والقيود البيئية.

البطاريات الحرارية والجاذبية والتدفق تكتسب زخماً حيث يُرغب في التخزين لعدة أيام أو أسابيع. تكنولوجيا الحديد-الهواء، المدعومة بـ 405 مليون دولار أمريكي من التمويل الحديث، تعد بنوافذ تفريغ 100 ساعة، بينما أكوام الزنك-البروم والفاناديوم المتدفقة تتجنب مخاطر إمداد الليثيوم. الطوبولوجيات الهجينة تنتشر: وحدات الجاذبية أو CAES توفر تفريغ الحمل الأساسي بينما تتعامل البطاريات مع الخدمات المساعدة في الدقائق الأولى بعد حدث الشبكة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب الاتصال: تكامل الشبكة يعيد تشكيل أسواق الطاقة

استحوذت الأصول المتصلة بالشبكة على 90% من إيرادات 2024، مما يرسخ دورها في التحكم بالتردد وأسواق الاحتياط وتأجيل ترقيات النقل. الأسطول في كاليفورنيا يوفر الآن ما يصل إلى 15% من ذروة الطلب المسائية، إنجاز لم يكن ممكناً بدون عاكسات تشكيل الشبكة المتقدمة التي توفر القصور الذاتي الاصطناعي.[3]California Public Utilities Commission, "Energy Storage Procurement Tracker," cpuc.ca.gov النشر خارج الشبكة والشبكات الصغيرة، رغم كونه 10% فقط اليوم، ينمو بمعدل نمو سنوي مركب قدره 12.3% مع سعي المناجم النائية والجزر والعيادات الريفية لاستبدال الديزل والمرونة.

الأنظمة الهجينة تطمس الحدود. مراكز البيانات والمستشفيات تطلب مشاريع "قابلة للعزل" تتصل عادة لكنها تنفصل أثناء انقطاع الشبكة. هذه التنوعية توسع سوق تخزين الطاقة، مما يسمح للمتكاملين بإعادة توظيف حزم البرمجيات عبر قطاعات المرافق والتجارية والمجتمعية.

حسب التطبيق: البنية التحتية للسيارات الكهربائية تقود الطلب الجديد

هيمنت مشاريع المرافق على نطاق الشبكة على 64% من حجم سوق تخزين الطاقة في 2024، مما يدعم التزامات كفاية الموارد. إنها تتشارك الموقع بشكل متزايد مع الطاقة الشمسية أو الرياح لاستغلال الحوافز الفيدرالية وحوافز الولايات مع تقليل طوابير اتصال الشبكة. BESS نيو إنجلاند من ACEN Australia بقدرة 200 ميجاوات/400 ميجاوات ساعة، المجهز بضوابط تشكيل الشبكة، يمثل الاتجاه لدمج ميزات الاستقرار المحجوزة سابقاً للآلات المتزامنة.

استخدامات شحن السيارات الكهربائية والنقل متوقع أن تتوسع بمعدل نمو سنوي مركب قدره 16.6% حتى 2030. الشواحن فائقة السرعة المزودة بالبطاريات تحد من ترقيات نظام التوزيع مع التقاط توفيرات رسوم الطلب. مستودعات الأسطول تستخدم حزم ثابتة لتحويل الأحمال، مُدارة ببرمجيات V2G تنسق بطاريات المستودع مع بطاريات السيارات الموجودة على متنها للمشاركة الإجمالية في السوق. الأنظمة السكنية والتجارية والصناعية خلف العداد تكمل المشهد، مشجعة بالتعريفات الديناميكية وتخطيط المرونة المتعلقة بانقطاع التيار.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بـ 43% من إيرادات 2024 وهي محورية لتوسع سلسلة التوريد. الصين وحدها ركبت 81 جيجاوات ساعة في 2024 - أكثر من باقي العالم مجتمعاً - مدعومة بهدف حصة الطاقة المتجددة البالغة 33% لعام 2025.[4] International Energy Agency, "China Renewables Update 2024," iea.org أستراليا تقود الاعتماد السكني مع اختراق الطاقة الشمسية العالي للأسطح والتعريفات المتقلبة تسرع الاسترداد للبطاريات المقترنة. أول BESS مستقل للمرافق في الهند في 2025 يشير إلى دورة شراء ناشئة تهدف لحدائق الطاقة المتجددة الهجينة.

أمريكا الشمالية هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 14.5% حتى 2030. الحافز المباشر لـ IRA للتخزين المستقل سطح متطلب الاقتران الشمسي السابق، مما أطلق خطوط أنابيب بحجم جيجاوات متمركزة في كاليفورنيا وتكساس. إدارة معلومات الطاقة الأمريكية تتوقع من البطاريات توفير 18.2 جيجاوات من القدرة الجديدة على نطاق المرافق في 2025، ثانية فقط للإضافات الشمسية.[5]U.S. Energy Information Administration, "Solar and Batteries Lead 2025 Capacity Additions," eia.gov التركيز الإقليمي على المرونة بعد انقطاعات الطقس القاسي يعزز أيضاً الطلب على الشبكات الصغيرة ومخططات التخزين المجتمعي.

أوروبا سجلت قفزة سنوية بنسبة 94% في القدرة في 2023، وصلت إلى 17.2 جيجاوات ساعة. ألمانيا تهيمن بـ 1.9 جيجاوات ساعة من الأنظمة واسعة النطاق في التشغيل بحلول أواخر 2024، بمساعدة الأسعار المرتفعة للتجزئة والتراخيص المبسطة. المملكة المتحدة وفرنسا تتأخران لكن لديهما خطوط أنابيب متعددة الجيجاوات مدعومة بإيرادات سوق القدرة وخدمات موازنة الشبكة. تحول القارة من المشاريع السكنية إلى نطاق المرافق واضح في موقع TotalEnergies الألماني الجديد 100 ميجاوات/200 ميجاوات ساعة الذي يقرن الشمسية بتخزين ساعتين للتنعيم اليومي.

المشهد التنافسي

المنافسة في سوق تخزين الطاقة شديدة ومتعددة الأبعاد. CATL تقود شحنات البطاريات وتستخدم الحجم للمناقصة بقوة على العقود التصديرية مثل طلب الإمارات العربية المتحدة بقدرة 19 جيجاوات ساعة. Tesla تجمع بين إمداد الخلايا والإلكترونيات العاكسة والبرمجيات، فازت مؤخراً بصفقة BESS قياسية 15.3 جيجاوات ساعة مع Intersect Power. Fluence، المشروع المشترك لـ Siemens-AES، تركز على خدمات الشبكة والتحليلات الرقمية لكنها قلصت توجيهات 2025 بعد تأخيرات العقود وضغط الهامش.

التوحيد جاري مع سعي عمالقة النفط والغاز لنقاط الدخول. TotalEnergies استحوذت على Kyon Energy لتداخل تطوير المشاريع وخبرة خدمات الشبكة. في مجالات المدى الطويل، Energy Vault وHydrostor وForm Energy أمنت جولات السلسلة-ج والسلسلة-د تتجاوز 405 مليون دولار أمريكي، مراهنة على كيميائيات الجاذبية والهواء المضغوط والحديد-الهواء، على التوالي. طبقات البرمجيات التي تحقق الدخل من التراكم متعدد الخدمات - استجابة التردد والقدرة وتخفيف الازدحام - تظهر كمميزات حرجة الآن بعد تقارب تكاليف الأجهزة.

قادة صناعة تخزين الطاقة

-

شركة Contemporary Amperex Technology Co. Ltd. (CATL)

-

شركة Tesla Inc.

-

شركة LG Energy Solution Ltd.

-

شركة BYD Co. Ltd.

-

شركة Fluence Energy Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت TotalEnergies ستة مشاريع تخزين بطاريات ألمانية بإجمالي 100 ميجاوات/200 ميجاوات ساعة، أكبر نشر قاري لها حتى الآن.

- مايو 2025: تعاقدت شركة الكهرباء السعودية على 2.5 جيجاوات/12.5 جيجاوات ساعة من BESS لدعم 15 جيجاوات من القدرة الشمسية القادمة

- أبريل 2025: EVLO كلفت مشروع التخزين الأول في ساموا الأمريكية، مع تخطيط اثنين آخرين، تعزز مرونة الجزيرة.

- فبراير 2025: ACEN Australia بدأت بناء BESS بقدرة 200 ميجاوات/ساعتين في مزرعة نيو إنجلاند الشمسية، مجهز بعاكسات تشكيل الشبكة.

نطاق تقرير سوق تخزين الطاقة العالمي

تخزين الطاقة جزء رئيسي من التحول من صناعة الطاقة بالوقود الأحفوري إلى صناعة الطاقة بمصادر الطاقة المتجددة. عدة دول متطورة حول العالم تتحول من نظام طاقة يهيمن عليه توليد الوقود الأحفوري المركزي الذي يمكن إرساله دائماً لمطابقة استهلاك الطاقة إلى نظام به طاقة متجددة أكثر. سوق تخزين الطاقة مقسم حسب النوع والتطبيق والجغرافيا. حسب التطبيق، السوق مقسم إلى سكني وتجاري وصناعي. حسب النوع، السوق مقسم إلى بطاريات، وكهرومائية مضخة (PSH)، وتخزين طاقة حرارية (TES)، وتخزين طاقة دولاب الموازنة (FES)، وأخرى. التقرير يغطي أيضاً الحجم والتوقعات لسوق تخزين الطاقة عبر المناطق الرئيسية. لكل قطاع، تم تحديد حجم السوق والتوقعات بناءً على الإيرادات (مليار دولار أمريكي).

| البطاريات (أيون الليثيوم، Li صلب الحالة، أيون الصوديوم، حمض الرصاص، صوديوم-كبريت، وبطاريات التدفق (الفاناديوم، الزنك-البروم)) |

| الكهرومائية المضخة |

| تخزين الطاقة الحرارية (الحرارة المحسوسة (الملح المنصهر، الماء)، الحرارة الكامنة (مواد تغيير الطور)، الكيمياء الحرارية) |

| تخزين طاقة الهواء المضغوط |

| تخزين الهواء السائل/المبرد |

| تخزين طاقة دولاب الموازنة |

| التخزين المعتمد على الجاذبية |

| التخزين المعتمد على الهيدروجين (طاقة-إلى-H2-إلى-طاقة) |

| التقنيات الناشئة الأخرى (الحديد-الهواء، الزنك-الهواء) |

| متصل بالشبكة |

| غير متصل بالشبكة |

| المرافق على نطاق الشبكة (أمام العداد) |

| السكني خلف العداد |

| التجاري والصناعي خلف العداد |

| مراكز البيانات والمرافق الحرجة |

| النائي وخارج الشبكة/الشبكات الصغيرة |

| أخرى (النقل وكهربة السكك الحديدية، البنية التحتية لشحن السيارات الكهربائية، تأجيل النقل والتوزيع) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| البلدان الشمالية | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول أسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب التكنولوجيا | البطاريات (أيون الليثيوم، Li صلب الحالة، أيون الصوديوم، حمض الرصاص، صوديوم-كبريت، وبطاريات التدفق (الفاناديوم، الزنك-البروم)) | |

| الكهرومائية المضخة | ||

| تخزين الطاقة الحرارية (الحرارة المحسوسة (الملح المنصهر، الماء)، الحرارة الكامنة (مواد تغيير الطور)، الكيمياء الحرارية) | ||

| تخزين طاقة الهواء المضغوط | ||

| تخزين الهواء السائل/المبرد | ||

| تخزين طاقة دولاب الموازنة | ||

| التخزين المعتمد على الجاذبية | ||

| التخزين المعتمد على الهيدروجين (طاقة-إلى-H2-إلى-طاقة) | ||

| التقنيات الناشئة الأخرى (الحديد-الهواء، الزنك-الهواء) | ||

| حسب الاتصال | متصل بالشبكة | |

| غير متصل بالشبكة | ||

| حسب التطبيق | المرافق على نطاق الشبكة (أمام العداد) | |

| السكني خلف العداد | ||

| التجاري والصناعي خلف العداد | ||

| مراكز البيانات والمرافق الحرجة | ||

| النائي وخارج الشبكة/الشبكات الصغيرة | ||

| أخرى (النقل وكهربة السكك الحديدية، البنية التحتية لشحن السيارات الكهربائية، تأجيل النقل والتوزيع) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| البلدان الشمالية | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول أسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق تخزين الطاقة المتوقع بحلول 2030؟

من المتوقع أن يصل حجم سوق تخزين الطاقة إلى 465 مليار دولار أمريكي بحلول 2030، ارتفاعاً من 295 مليار دولار أمريكي في 2025.

أي منطقة ستنمو بأسرع وتيرة في السنوات الخمس المقبلة؟

من المتوقع أن تسجل أمريكا الشمالية أسرع توسع، بمعدل نمو سنوي مركب قدره 14.5% من 2025 إلى 2030، مدعومة بالائتمانات الضريبية الفيدرالية الأمريكية وأهداف الموثوقية على مستوى الولايات.

أي تكنولوجيا تهيمن حالياً على أكبر حصة سوقية لتخزين الطاقة؟

الكهرومائية المضخة لا تزال تقود بحصة 84% في 2024، رغم أن البطاريات تنمو بسرعة وتآكل هذه الهيمنة.

لماذا مراكز البيانات مهمة لمستقبل تخزين الطاقة؟

الطلب المتزايد على الكهرباء المدفوع بالذكاء الاصطناعي يدفع مراكز البيانات لتركيب تخزين استجابة الميلي ثانية للتحكم في جودة الطاقة، مما يخلق قطاع نمو عالي القيمة.

كيف تؤثر لوائح السلامة من الحرائق على مشاريع البطاريات الحضرية؟

المعايير الجديدة مثل NFPA 855 ترفع تكاليف BESS الحضري بما يصل إلى 25% بسبب أجهزة منع الحرائق المحسنة ومتطلبات التراخيص، مما يدفع المطورين لتفضيل الكيمياء الأكثر أماناً أو المواقع خارج الحضرية.

ما الدور الذي تلعبه ممرات شحن السيارات الكهربائية في اعتماد التخزين؟

البطاريات المشتركة الموقع مع الشواحن السريعة للطرق السريعة تخفف قيود الشبكة، وتمكن الشحن عالي القدرة بدون ترقيات مكلفة للمغذيات، وتولد تدفقات إيرادات إضافية من خدمات الشبكة.

آخر تحديث للصفحة في: