حجم ونصيب سوق ألواح الطاقة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

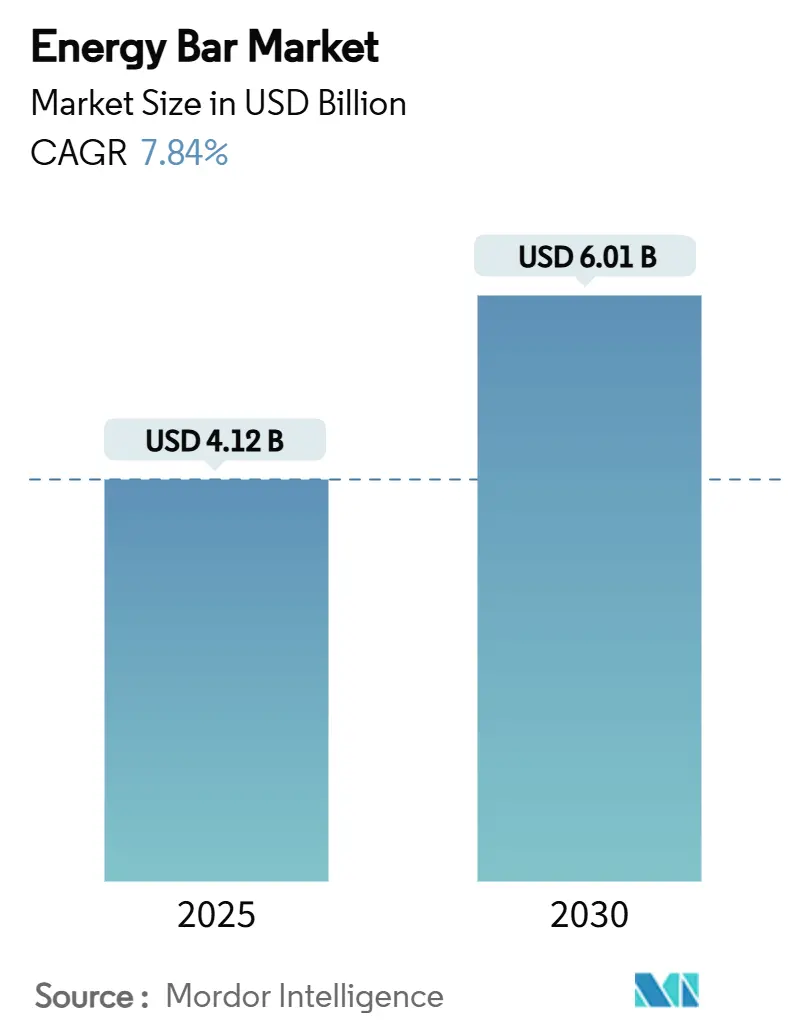

| حجم السوق (2025) | 4.12 مليار دولار أمريكي |

| حجم السوق (2030) | 6.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.84% CAGR |

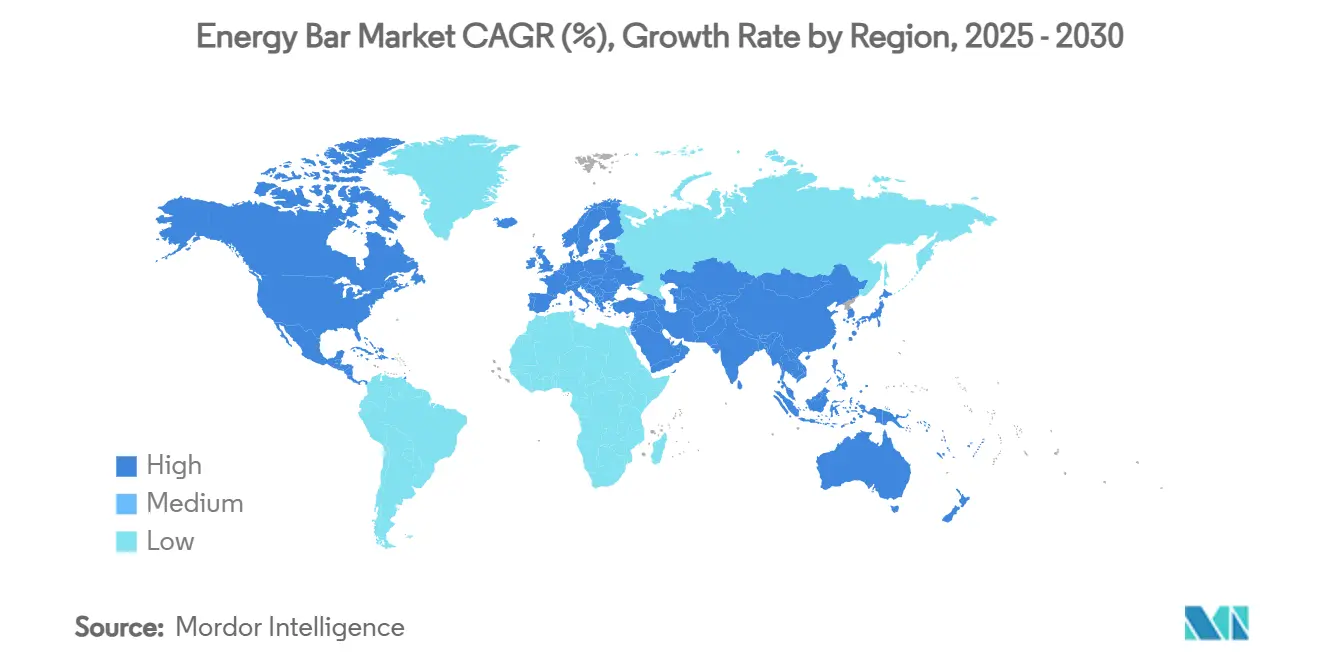

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق ألواح الطاقة من قبل موردور إنتيليجنس

وصل سوق ألواح الطاقة إلى 4.12 مليار دولار أمريكي في 2025 ومن المتوقع أن يتقدم إلى 6.01 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 7.84% خلال الفترة. ويتأثر الابتكار في المنتجات بشكل متزايد بالطلب المتنامي للمستهلكين على التغذية المريحة، وقوائم المكونات الشفافة، وبدائل البروتين النباتي. التطورات التنظيمية، مثل تعريف إدارة الغذاء والدواء الأمريكية المُحدث لكلمة صحي،

والذي يفرض حدود أكثر صرامة على السكريات المضافة والصوديوم، تجبر المصنعين على إعطاء الأولوية لتركيبات المنتجات الغنية بالمغذيات. يخضع المشهد التنافسي لتحول كبير بسبب أنشطة التوطيد بين الشركات الرائدة متعددة الجنسيات للوجبات الخفيفة. في الوقت نفسه، تؤثر التقلبات الناجمة عن التعريفات الجمركية في تكلفة بروتين البازلاء والمواد الخام الحيوية الأخرى بضغط نزولي على هوامش الربح. إن التبني المُعجل لمنصات التجارة الإلكترونية يمكّن الشركات من توسيع قنواتها المباشرة للمستهلك بفعالية. بالإضافة إلى ذلك، فإن تزايد عدد السكان من الطبقة المتوسطة في منطقة آسيا والمحيط الهادئ يقود نمواً كبيراً في الطلب الإقليمي، مما يقدم فرصاً مربحة للاعبين في السوق.

النقاط الرئيسية للتقرير

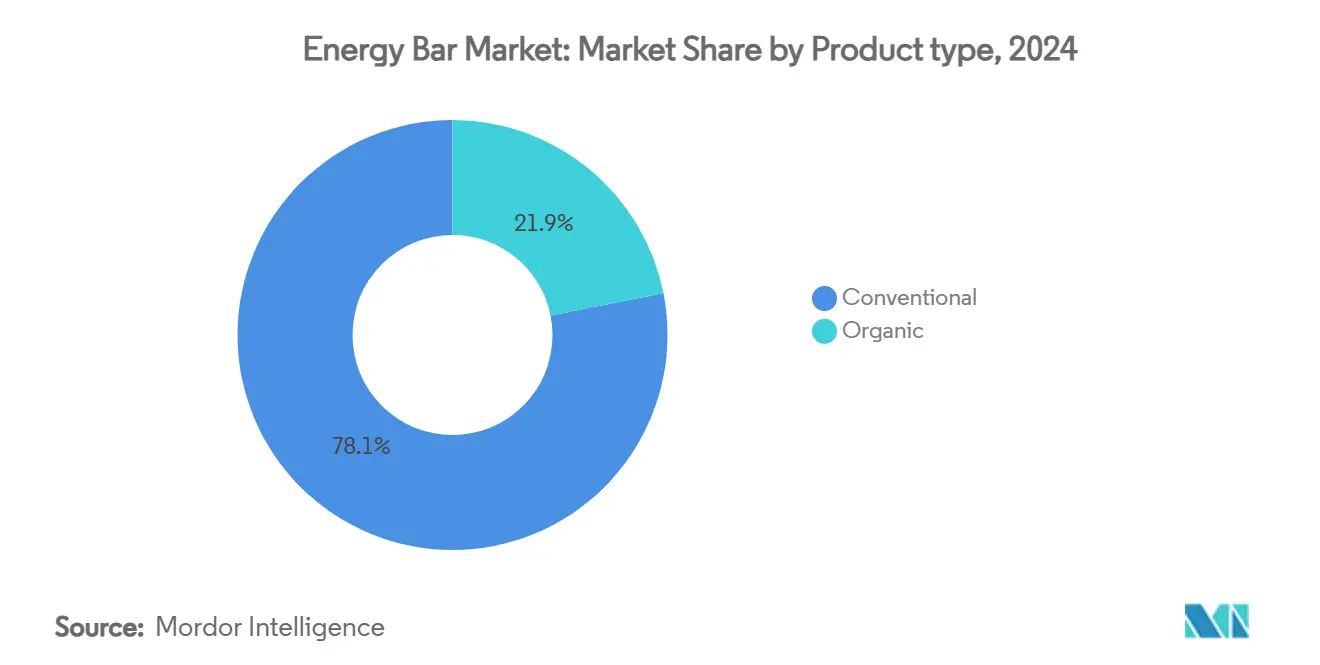

- حسب نوع المنتج، شكلت الألواح التقليدية 78.11% من نصيب سوق ألواح الطاقة في 2024، بينما الألواح العضوية في طريقها لتحقيق معدل نمو سنوي مركب 8.50% حتى 2030.

- حسب مصدر البروتين، حازت الألواح النباتية على 54.36% من نصيب سوق ألواح الطاقة في 2024، بينما من المقرر أن تتوسع الألواح الحيوانية بمعدل نمو سنوي مركب 7.92% إلى 2030.

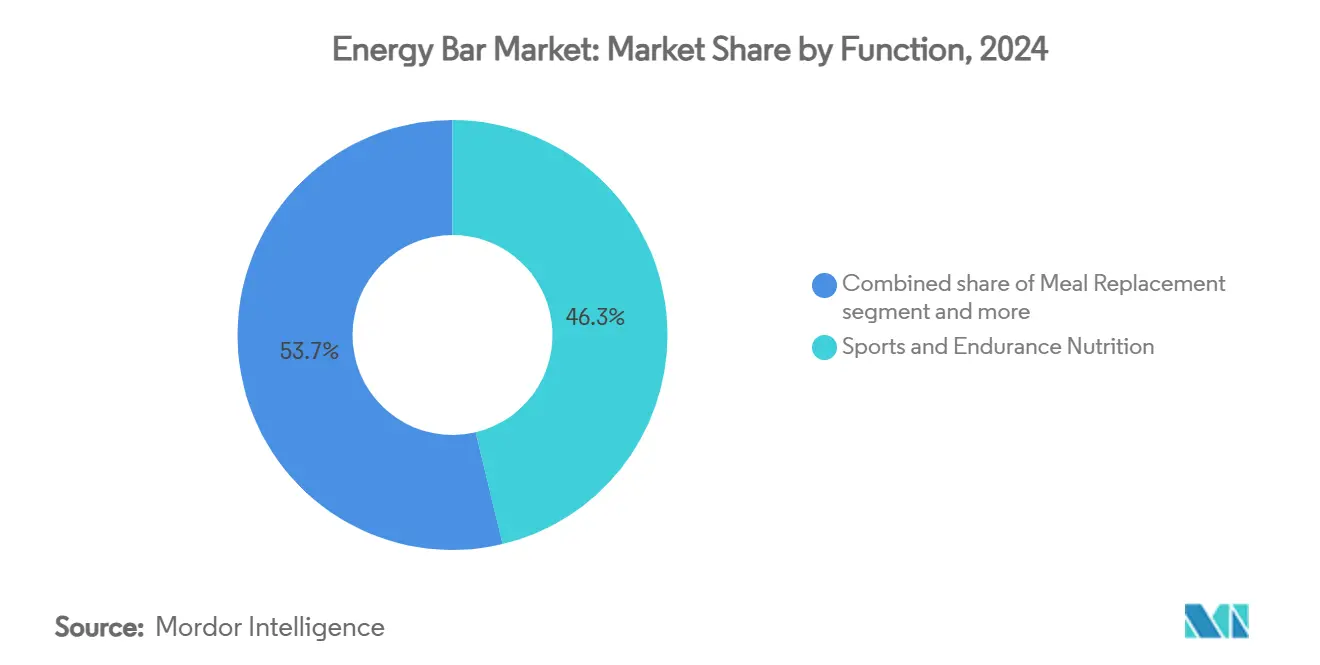

- حسب التطبيق، قادت التغذية الرياضية وتغذية التحمل بـ 46.27% من الإيرادات في 2024؛ ألواح إدارة الوزن مهيأة لمعدل نمو سنوي مركب 9.21% حتى 2030.

- حسب القناة، احتفظت السوبر ماركت والهايبر ماركت بـ 42.32% من الإيرادات في 2024؛ ستنمو تجار التجزئة عبر الإنترنت بأسرع معدل بمعدل نمو سنوي مركب 9.66% خلال فترة التوقع.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بـ 41.12% من الإيرادات في 2024؛ آسيا والمحيط الهادئ مهيأة لأعلى معدل نمو سنوي مركب إقليمي بنسبة 9.85% إلى 2030.

اتجاهات ورؤى سوق ألواح الطاقة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التركيبات المبتكرة والمكونات النظيفة التسمية تجذب المستهلكين المهتمين بالصحة | +1.8% | أمريكا الشمالية وأوروبا، متصاعدة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على الوجبات الخفيفة السريعة لتعزيز الطاقة يغذي نمو السوق | +1.5% | عالمي، الأقوى في المراكز الحضرية لآسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| تزايد الأنشطة الرياضية واللياقة البدنية يقود الاستهلاك بين الرياضيين | +1.2% | أمريكا الشمالية وأوروبا؛ متنامية في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الطلب على الوجبات الخفيفة المريحة والصحية أثناء التنقل | +1.4% | عالمي؛ الأعلى في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| تزايد الوعي بالفوائد الغذائية يقود توسع السوق. | +1.0% | قائم على التعليم في الاقتصاديات النامية | المدى الطويل (≥ 4 سنوات) |

| تزايد شعبية ألواح الطاقة النباتية والنباتية الخالصة يعزز الطلب. | +0.9% | أمريكا الشمالية وأوروبا، تبني تدريجي في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التركيبات المبتكرة والمكونات النظيفة التسمية تجذب المستهلكين المهتمين بالصحة

أصبحت إعادة التركيب النظيف التسمية أولوية استراتيجية للمصنعين بينما يتنقلون عبر التغييرات التنظيمية والطلب المتزايد للمستهلكين على الشفافية في قوائم المكونات. اعتباراً من فبراير 2025، ستتطلب إرشادات ادعاء "الصحي" المحدثة من إدارة الغذاء والدواء من المنتجات أن تلبي معايير مجموعة غذائية محددة وتحد من السكريات المضافة بما يتماشى مع توصية منظمة الصحة العالمية بأقل من 10% من إجمالي مدخول الطاقة. هذا التحول التنظيمي يتماشى مع موافقة هيئة سلامة الأغذية الأوروبية على المكونات المبتكرة، مثل شراب الآيزومالتولوز، الذي يقدم للمصنعين حلاً لتقليل التأثير السكري دون التنازل عن طعم المنتج. لتعزيز التمييز في الأسواق التجارية التنافسية، يستفيد المصنعون بشكل متزايد من المكونات الوظيفية مثل زيت جوز النمر، الذي وافقت عليه هيئة سلامة الأغذية الأوروبية مؤخراً لمحتواه العالي من حمض الأوليك. بالإضافة إلى ذلك، تؤكد العلامات التجارية على المكونات المصدر بشكل مستدام، بما في ذلك الكاكاو المزروع بشكل مسؤول وزيت النخيل من التجارة العادلة، لتعزيز أوراق اعتمادها في الاستدامة. هذه المبادرات النظيفة التسمية حاسمة لبناء ثقة المستهلك، خاصة بين جيل الألفية، الذين يستخدمون بكثرة الأدوات الرقمية للتحقق من قوائم المكونات في نقطة البيع.

الطلب المتزايد على الوجبات الخفيفة السريعة لتعزيز الطاقة يغذي نمو السوق

لقد أدت التغييرات في نمط الحياة بعد الجائحة إلى تسريع اتجاه الاستهلاك أثناء التنقل بشكل كبير، مما أدى إلى تحول في مناسبات تناول الوجبات الخفيفة وتوقعات المستهلكين للمنتجات. في 2024، أفاد المستهلكون الأمريكيون بأنهم يتبعون نظاماً غذائياً عالي البروتين بنسبة 20%، وفقاً لمجلس المعلومات الغذائية الدولي[1]المصدر: مجلس المعلومات الغذائية الدولي، "مسح IFIC للأغذية والصحة 2024"، www.ific.org. هذا التحول في التفضيلات الغذائية يتماشى استراتيجياً مع وضع ألواح الطاقة كخيارات قابلة للتطبيق لبديل الوجبات، خاصة في الأسواق الحضرية حيث أنماط الحياة المزدحمة وقيود الوقت تقود الطلب على حلول الطعام المريحة. إن نظرة المفوضية الأوروبية الزراعية، التي تمتد حتى 2035، تتوقع زيادة ملحوظة في استهلاك البروتين النباتي إلى جانب انخفاض في استهلاك اللحوم. هذا المشهد الغذائي المتطور يخلق بيئة مواتية لتطوير واعتماد تركيبات ألواح الطاقة النباتية. علاوة على ذلك، فإن فوائد الطاقة السريعة لألواح البروتين مدعومة بالبحوث العلمية من المعاهد الوطنية للصحة، والتي تظهر أن ألواح البروتين توفر إطلاق طاقة أكثر استدامة مقارنة بالوجبات الخفيفة العالية في الكربوهيدرات البسيطة. هذا يضعها كخيار مثالي لكل من الأداء الرياضي والإنتاجية في مكان العمل. بالإضافة إلى ذلك، فإن الإرشادات الغذائية الوطنية التي تشجع على استهلاك الأطعمة المريحة الغنية بالمغذيات تعزز الاتجاه المتنامي نحو تناول الوجبات الخفيفة الوظيفية، مما يقدم فرصاً كبيرة لنمو السوق.

تزايد الأنشطة الرياضية واللياقة البدنية يقود الاستهلاك بين الرياضيين

برزت ألواح الطاقة كحل غذائي مفضل للأفراد المشاركين في الأنشطة الرياضية واللياقة البدنية، مما يلبي حاجتهم لمصادر طاقة مريحة وفعالة. في 2024، سجلت اليابان معدل مشاركة كبير بنسبة 77.4% في الرياضة، كما أبرزت وزارة الشؤون الداخلية والاتصالات[2]المصدر: وزارة الشؤون الداخلية والاتصالات، "مسح الرياضة السنة المالية 2024'، www.mext.go.jp. هذا الانخراط المتزايد في الأنشطة الرياضية عامل رئيسي يقود توسع سوق ألواح الطاقة. يواصل مجلس الرئيس للرياضة واللياقة والتغذية الدعوة لأنماط الحياة النشطة والرياضية، مما يضخم الطلب على ألواح الطاقة المركزة على الأداء. يختار الرياضيون المحترفون بشكل متزايد ألواح الطاقة التي تتميز بملفات أحماض أمينية متوازنة بعناية، مُعتمدة غالباً من خلال اختبارات صارمة من طرف ثالث، لتلبية متطلبات أدائهم المحددة. يتحول قطاع التغذية الرياضية المحترفة تدريجياً نحو التركيبات المخصصة، لتلبية الاحتياجات الفريدة للرياضيين الفرديين. بالإضافة إلى ذلك، تعطي معايير المشتريات العسكرية الآن الأولوية لألواح الطاقة النظيفة التسمية والمستقرة حرارياً للاستخدام التشغيلي، مما يفتح فرص شراء مؤسسية جديدة. خارج المجال المهني، فإن التبني المتزايد لألواح الطاقة بين الرياضيين الترفيهيين وعشاق اللياقة، خاصة داخل شبكات النوادي الصحية الحضرية، يساهم بشكل كبير في النمو المتسق في أحجام الاستهلاك اليومي.

الطلب على الوجبات الخفيفة المريحة والصحية أثناء التنقل

الطعام المُستهلك خارج المنزل يفتقر عادة إلى الجودة الغذائية للوجبات المُحضرة في المنزل. هذه الفجوة تخلق فرصة استراتيجية لألواح الطاقة المتميزة لوضع نفسها كبدائل أكثر صحة للأطعمة المريحة التقليدية. إن توصيات السياسة المالية لمنظمة الصحة العالمية، التي تشمل دعم الأطعمة المغذية وفرض ضرائب على الخيارات الأقل صحة، يمكن أن تعزز ظروف السوق المواتية لألواح الطاقة التي تلبي هذه المعايير الغذائية. إن صعود العمل عن بعد والجداول الزمنية المرنة قد ضخم الطلب على تناول الوجبات الخفيفة في مكان العمل، مما يجعل حلول التغذية المحمولة محرك نمو كبير. في 2024، ستطبق إندونيسيا وسم الجزء الأمامي من العبوة لمحتوى السكر والملح والدهون، بدءاً من المشروبات، مما يعكس تحولاً تنظيمياً عالمياً نحو المنتجات ذات القيمة الغذائية الفائقة. بالإضافة إلى ذلك، يركز المصنعون على ابتكارات التعبئة، مثل التنسيقات القابلة للإغلاق مرة أخرى والتصاميم المتحكمة في الحصص، لتعزيز قابلية النقل والحفاظ على النضارة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار المواد الخام المتقلبة تعطل هيكل التكلفة | -1.5% | عالمي، المناطق التابعة للاستيراد الأكثر تأثراً | المدى القصير (≤ 2 سنة) |

| محتوى السكر والمواد المضافة الاصطناعية تثير مخاوف صحية | -0.8% | الاقتصاديات المتقدمة ذات محو الأمية العالية للملصقات | المدى المتوسط (2-4 سنوات) |

| المنافسة من مشروبات بديل الوجبات وألواح الوجبات الخفيفة البديلة تعرقل النمو | -0.8% | عالمي | المدى القصير (≤ 2 سنة) |

| اللوائح الحكومية الصارمة تؤثر على تركيب المنتج | -0.6% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار المواد الخام المتقلبة تعطل هيكل التكلفة

يواجه سوق ألواح الطاقة اضطرابات من تقلب أسعار المواد الخام والمعايير التنظيمية المتطورة. إن رسوم مكافحة الإغراق الثقيلة البالغة 122.19% التي تفرضها وزارة التجارة الأمريكية على واردات بروتين البازلاء الصيني تؤكد على تقلبات تكاليف المواد الخام[3]المصدر: وزارة التجارة الأمريكية، "وزارة التجارة تحدد رسوم مكافحة إغراق بروتين البازلاء"، www.commerce.gov. هذا التحرك أجبر المصنعين ليس فقط على إعادة النظر في سلاسل التوريد الخاصة بهم ولكن أيضاً على التعامل مع ارتفاعات تكلفة حادة. في الوقت نفسه، فإن تدقيق البرلمان الأوروبي لتبعيات نظام الأغذية في الاتحاد الأوروبي قد سلط الضوء على نقاط الضعف، خاصة في ضوء التوترات الجيوسياسية. تدعو نتائجهم لتنويع أوسع لمصادر المدخلات وتعزيز الإنتاج المحلي لتقليل الاعتماد على الواردات. رداً على ذلك، يميل المصنعون نحو التكامل الرأسي وإبرام عقود طويلة الأجل مع الموردين. ومع ذلك، تأتي هذه الاستراتيجيات باستثمارات رأسمالية ثقيلة ويمكن أن تقيد قدرة التكيف في التركيب.

محتوى السكر والمواد المضافة الاصطناعية تثير مخاوف صحية

تتزايد المخاوف الصحية حول محتوى السكر والمواد المضافة الاصطناعية. إن حظر إدارة الغذاء والدواء المقبل للصبغة الحمراء رقم 3، المقرر أن يدخل حيز التنفيذ في يناير 2027، يبرز التركيز التنظيمي المتزايد على المواد المضافة الاصطناعية داخل صناعة الأغذية. من المتوقع أن يؤدي هذا التحول التنظيمي إلى زيادة مصاريف إعادة التركيب للمصنعين بينما يقدم تحديات كبيرة في إدارة تصور المستهلك وثقة العلامة التجارية. وبالمثل، فإن لوائح وسم الجزء الأمامي من العبوة في كندا، التي ستُطبق اعتباراً من يناير 2026، تفرض تضمين رموز تحذيرية على المنتجات التي تحتوي على مستويات عالية من الدهون المشبعة والسكريات والصوديوم. من المحتمل أن تؤثر هذه المتطلبات على استراتيجيات وضع المنتج وتغير سلوك المستهلك في أسواق التصدير الحاسمة. بالإضافة إلى ذلك، فإن تزايد وعي المستهلك والدعوة لخيارات طعام أكثر صحة قد وضع ملفات ألواح الطاقة الغذائية تحت تدقيق أكبر. تشير الأبحاث إلى أنه بينما قد تتباهى ألواح الطاقة بمحتوى بروتين عالي، فإن هذا لا يترجم بالضرورة إلى قيمة غذائية فائقة، حيث يمكن لطرق المعالجة أن تؤثر سلبياً على قابلية هضم البروتين والجودة الإجمالية.

تحليل القطاعات

حسب نوع المنتج: هيمنة الألواح التقليدية تستمر بينما الألواح العضوية تتوسع بسرعة

في 2024، تواصل ألواح الطاقة التقليدية هيمنتها على السوق، حيث تحتفظ بنصيب كبير يبلغ 78.11%. في المقابل، تشهد البدائل العضوية نمواً ملحوظاً، مع معدل نمو سنوي مركب قوي يبلغ 8.50% متوقع حتى 2030. يبرز هذا الاتجاه تفضيلاً متزايداً للمستهلكين للمنتجات المتميزة التي تؤكد على الشفافية في المصادر والجودة الفائقة. تستفيد ألواح الطاقة التقليدية من كفاءات التصنيع الراسخة وشبكات التوزيع الواسعة، مما يمكنها من الحفاظ على تسعير تنافسي. هذه الاستراتيجية التسعيرية تلبي بفعالية احتياجات كل من المستهلكين المهتمين بالتكلفة والمشترين المؤسسيين واسعي النطاق، مما يضمن قيادتهم المستدامة للسوق.

رغم أن ألواح الطاقة العضوية تمثل نصيباً أصغر من السوق من حيث الحجم، إلا أنها تحصل على نقاط سعر أعلى بسبب استعداد المستهلكين لدفع علاوة للمنتجات المرتبطة بالفوائد الصحية والاستدامة البيئية. ومع ذلك، يواجه القطاع العضوي عدة تحديات كبيرة. متطلبات الشهادة العضوية الصارمة والتوفر المحدود للمكونات المعتمدة تعقد تركيب المنتج وترفع تكاليف الإنتاج، مما قد يبطئ التبني الأوسع للقطاع. بالإضافة إلى ذلك، يُعرقل نمو ألواح الطاقة العضوية أكثر بسبب البروز المتزايد لتسويق الزراعة التجديدية. هذا النهج يركز على فوائد الاستدامة دون الالتزام بالمعايير الصارمة للشهادة العضوية، مما قد يؤدي إلى تفتت داخل القطاع المتميز وخلق منافسة إضافية للمنتجات العضوية.

حسب مصدر البروتين: قيادة الألواح النباتية تواجه نمو الألواح الحيوانية المتسارع

في 2024، تحتفظ مصادر البروتين النباتي بموقع مهيمن، حيث تمثل 54.36% من نصيب السوق. ومع ذلك، من المتوقع أن تنمو بدائل البروتين الحيواني بوتيرة أسرع، مع معدل نمو سنوي مركب متوقع 7.92% حتى 2030. يعكس هذا الاتجاه تحولاً ملحوظاً في تفضيلات المستهلكين، مدفوعاً بالتطورات في تركيبات المنتجات والطلب المتزايد على نطاق أوسع من خيارات البروتين. إن الشعبية المتزايدة للنباتية تواصل تغذية نمو سوق البروتين النباتي. من ناحية أخرى، البروتينات الحيوانية، المُقدرة لملفات الأحماض الأمينية الفائقة والقبول القوي من المستهلكين، موضعة لنمو كبير في السنوات القادمة.

تستفيد تركيبات البروتين الحيواني بشكل كبير من البنية التحتية الراسخة لصناعة الألبان، مما يضمن جودة بروتين متسقة وعمليات سلسلة توريد فعالة. ومع ذلك، تواجه هذه التركيبات تحديات، بما في ذلك المخاوف المتزايدة حول الاستدامة والضغوط التنظيمية المحتملة من مجموعات الدعوة البيئية. يكشف المشهد السوقي المتطور عن سيناريو مُتشعب: منتجات البروتين النباتي تكتسب قوة جذب بين المستهلكين المهتمين بالبيئة، بينما تبقى البدائل الحيوانية الخيار المفضل للتطبيقات التي تتطلب حلول بروتين عالية الأداء، مثل التغذية الرياضية والاحتياجات الغذائية المتخصصة.

حسب الوظيفة/التطبيق: التغذية الرياضية تقود بينما إدارة الوزن تتصاعد

في 2024، قادت تطبيقات التغذية الرياضية وتغذية التحمل السوق بنصيب 46.27%. بينما ارتبطت هذه التطبيقات تقليدياً بتعزيز الأداء الرياضي، فإنها تشهد الآن نمواً كبيراً في قطاعات إدارة الوزن وطاقة نمط الحياة. من المتوقع أن تنمو هذه القطاعات بمعدل نمو سنوي مركب قوي 9.21% حتى 2030، مما يعكس تحولاً ملحوظاً من التركيز الرياضي البحت إلى تأكيد أوسع على العافية العامة. أساس السوق معزز أكثر بقنوات التوزيع الراسخة، بما في ذلك تجار التجزئة المتخصصون والصالات الرياضية، والتي تواصل لعب دور حاسم في قيادة إمكانية الوصول ومشاركة المستهلك.

تطبيقات إدارة الوزن تكتسب زخماً، مدفوعة بمبادرات منع السمنة واسعة النطاق. هذه الجهود تتماشى بشكل وثيق مع أهداف الأشخاص الأصحاء 2030 لمراكز السيطرة على الأمراض والوقاية منها، التي تعطي الأولوية لتقليل استهلاك السكر المضاف وتعزيز العادات الغذائية الأصح. في الوقت نفسه، تطبيقات بديل الوجبات تعمل في بيئة تنافسية عالية. تستفيد من الطلب المتزايد على الراحة ولكنها تواجه تحديات من البدائل مثل خيارات الوجبات السائلة وخدمات الوجبات المُحضرة. بينما يصبح المستهلكون أكثر انتقائية، يصبح التقسيم الوظيفي للمنتجات واضحاً بشكل متزايد. تكشف الأبحاث أن استهلاك ألواح البروتين ليس موحداً؛ يتنوع بشكل كبير تبعاً لأهداف المستهلك المحددة والخصائص الديموغرافية، مما يبرز أهمية تطوير المنتجات المستهدف.

ملاحظة: أنصبة القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: التسارع عبر الإنترنت يتحدى التجزئة التقليدية

في 2024، تواصل السوبر ماركت والهايبر ماركت قيادة مشهد التوزيع، حيث تحتفظ بنصيب كبير يبلغ 42.32%. هذه القنوات تستفيد بفعالية من أنماط التسوق الاستهلاكية الراسخة وتستفيد من فرص الشراء الاندفاعي، والتي تبقى محركاً رئيسياً لهيمنتها. من ناحية أخرى، يشهد تجار التجزئة عبر الإنترنت نمواً قوياً، مع معدل نمو سنوي مركب متوقع 9.66% حتى 2030. هذا النمو مدفوع بشكل أساسي بالاختراق المتزايد للتجارة الإلكترونية في قطاع تجارة التجزئة الغذائية، حيث يتجه المستهلكون بشكل متزايد إلى المنصات عبر الإنترنت للراحة والتنوع. وفقاً لبحوث وزارة الزراعة الأمريكية، شارك 19.4% من المستهلكين الأمريكيين في التسوق للبقالة عبر الإنترنت في 2023، مع معدلات تبني عالية بشكل خاص بين الديموغرافيات الأصغر سناً والأكثر تعليماً[4]المصدر: وزارة الزراعة الأمريكية، "مشاركة التسوق للبقالة عبر الإنترنت"، www.usda.gov. تحتفظ قنوات التجزئة التقليدية بميزتها التنافسية من خلال تقديم توفر فوري للمنتج، مما يسمح للمستهلكين بفحص التعبئة والمكونات فعلياً. هذه الميزة مهمة خاصة للمشترين المهتمين بالصحة الذين يعطون الأولوية لتقييم الادعاءات الغذائية قبل الشراء.

متاجر الراحة وتجار التجزئة المتخصصون يلبون احتياجات وتفضيلات استهلاكية متميزة. تركز متاجر الراحة على خدمة العملاء الذين يبحثون عن مشتريات سريعة واندفاعية وخيارات استهلاك أثناء التنقل. في المقابل، تميز المتاجر المتخصصة نفسها بتقديم نصائح خبراء ومجموعة مختارة بعناية من المنتجات المتميزة، مما يجذب قطاعات السوق المتخصصة. تستفيد قناة البيع بالتجزئة عبر الإنترنت من ميزات مثل النماذج القائمة على الاشتراك، وخيارات الشراء بالجملة، والوصول إلى العلامات التجارية المتخصصة التي غالباً ما تكون غير متوفرة في منافذ البيع بالتجزئة التقليدية. ومع ذلك، تواجه تحديات ملحوظة، بما في ذلك تكاليف الشحن العالية ومخاوف المستهلكين بشأن نضارة وجودة المنتجات المسلمة.

التحليل الجغرافي

في 2024، تحتفظ أمريكا الشمالية بنصيب قيادي 41.12% من سوق ألواح الطاقة، مدفوعة بثقافة صحة وعافية راسخة، وبنية تحتية تجارية متقدمة، وأطر تنظيمية تعزز الابتكار في الأطعمة الوظيفية. تقدم معايير ادعاء "الصحي" المحدثة من إدارة الغذاء والدواء للمصنعين إرشادات واضحة لوضع المنتج، مما يمكنهم من التأكيد على الفوائد الغذائية بفعالية. يُعرّف السوق الناضج في المنطقة بوعي عالي للمستهلكين بوسم التغذية، وشبكات توزيع قوية، وقبول التسعير المتميز، مما يدعم الابتكار. ومع ذلك، يواجه مصنعو العلامات التجارية تحديات مثل تشبع السوق في الديموغرافيات الأساسية والمنافسة المتزايدة من منتجات العلامات الخاصة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، مع معدل نمو سنوي مركب متوقع 9.85% حتى 2030. هذا النمو مدفوع بتزايد دخول الطبقة المتوسطة، والتمدن، وزيادة الوعي الصحي في الأسواق الرئيسية مثل الصين وفيتنام وتايلاند. تخلق صناعة معالجة الأغذية المتوسعة في الصين والطلب الاستهلاكي المتزايد على المنتجات الصحية والمتميزة بيئة مواتية لسوق ألواح الطاقة. بينما تعزز المبادرات الحكومية الأكل الصحي، تطرح التعقيدات التنظيمية ومعايير سلامة الأغذية المتفاوتة عبر البلدان تحديات. على سبيل المثال، إن تمديد الهند لمتطلبات تسجيل FSSAI لمصنعي الأغذية الأجانب إلى سبتمبر 2024 يبرز المشهد التنظيمي المتطور.

تمثل أوروبا سوقاً كبيراً، يتميز بتفضيلات المستهلكين للمنتجات العضوية والمصدر بشكل مستدام. ومع ذلك، معدلات النمو أكثر اعتدالاً مقارنة بالمناطق الناشئة بسبب نضج السوق. إن رؤية المفوضية الأوروبية للزراعة والأغذية، التي تؤكد على الإنتاج الغذائي المستدام والتنافسي، تدعم نمو ألواح الطاقة التي تلبي المعايير البيئية والغذائية. تخلق عمليات موافقة الأطعمة الجديدة الصارمة من هيئة سلامة الأغذية الأوروبية ولوائح ادعاءات الصحة حواجز دخول ولكنها تقدم أيضاً مزايا تنافسية للمنتجات المتوافقة. في الوقت نفسه، تقدم أمريكا الجنوبية والشرق الأوسط وأفريقيا فرصاً ناشئة مدفوعة بنمو السكان الحضريين وارتفاع الدخول المتاحة. ومع ذلك، فإن قيود البنية التحتية والشكوك التنظيمية تقيد إمكانية النمو قصير المدى في هذه المناطق.

المشهد التنافسي

سوق ألواح الطاقة العالمي تنافسي، مع لاعبين دوليين وإقليميين متنوعين. اللاعبون الرئيسيون في السوق يشملون شركة مارس المحدودة، وشركة جنرال ميلز المحدودة، وشركة مونديليز الدولية المحدودة، ونستله إس.إيه، وشركة جلانبيا العامة، من بين آخرين. اللاعبون الرئيسيون في السوق يركزون على استراتيجيات مثل ابتكار المنتجات، والاندماجات، والاستحواذات، والتوسعات الجغرافية، لإنشاء قاعدة استهلاكية قوية وموقع محترم في السوق. بين الاستراتيجيات، يفضل اللاعبون البارزون في سوق ألواح الطاقة العالمي ابتكار المنتجات أكثر، مع استثمار اللاعبين الرئيسيين بكثافة في البحث والتطوير، ودمج المكونات العضوية/النباتية لطرح نكهات وتعبئة مبتكرة، ووضعها كمنتجات نظيفة التسمية.

في 2024، أكملت مارس استحواذاً بقيمة 35.9 مليار دولار أمريكي على كيلانوفا، موسعة محفظة وجباتها الخفيفة بشكل كبير مع علامات ألواح الطاقة الراسخة مثل RXBAR وNutriGrain. هذا الاندماج الاستراتيجي يعكس تقدم الصناعة ويؤكد على الأهمية المتزايدة لقطاع الوجبات الخفيفة الصحية. تتوقع مارس أن هذا الاستحواذ قد يضاعف نمو وجباتها الخفيفة خلال العقد القادم. تعطي الشركات الأولوية لاستراتيجيات مثل التكامل الرأسي، وإعادة تركيب التسمية النظيفة، والمبادرات الرقمية الأولى. الاستثمارات في قنوات المباشر للمستهلك تكتسب قوة جذب، مما يمكن الأعمال من تحقيق هوامش أعلى وجمع بيانات المستهلك الحاسمة. في الوقت نفسه، فإن معارضة لجنة التجارة الفيدرالية الناجحة لاندماج كروجر-ألبرتسونز تبرز التدقيق التنظيمي المكثف على تركز السوق، خاصة في قطاع البقالة التجزئة حيث تتنافس ألواح الطاقة على مساحة الرف.

الفرص تبرز في التغذية المخصصة، والتعبئة المستدامة، وتكامل المكونات الوظيفية. إن موافقة هيئة سلامة الأغذية الأوروبية على المكونات الجديدة، مثل مسحوق صرصار المنزل، تقدم سبل جديدة لتنويع البروتين. التبني التكنولوجي يركز على تحسين سلاسل التوريد، وضمان تتبع المكونات، وتعزيز مشاركة المستهلك. اللاعبون الأكبر يستفيدون من نطاقهم لقيادة الكفاءات في المشتريات والتصنيع. في الوقت نفسه، المعطلون الناشئون يستهدفون الديموغرافيات المحرومة من الخدمات من خلال تطوير تركيبات ودودة لكبار السن ومنتجات خاصة بمرضى السكري. العلامات التجارية الراسخة تدافع عن نصيب السوق من خلال زيادة الإنفاق الترويجي وتقوية شراكات البيع بالتجزئة.

قادة صناعة ألواح الطاقة

-

شركة جنرال ميلز المحدودة

-

شركة جلانبيا العامة

-

شركة مارس المحدودة

-

نستله إس.إيه

-

شركة مونديليز الدولية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلقت كايند، علامة وجبات خفيفة مملوكة لمارس، خط جديد من ألواح الطاقة في السوق الأمريكي، مبرزة ابتكار "محوره الفاكهة" في فئة ألواح الطاقة. خط المنتجات مُركب باستخدام مزيج من خمسة حبوب: الشوفان، والدخن، والحنطة السوداء، والقطيفة، والكينوا.

- أبريل 2025: أطلقت كليف بار "مجموعة الكافيين" من ألواح الطاقة في السوق الألماني. كل لوح في هذه المجموعة يحتوي على 60-70 ملغ من الكافيين العضوي، إلى جانب 10 غرام من البروتين النباتي والشوفان العضوي المدحرج.

- يناير 2025: أطلقت فولفيل نيوتريشن، شركة تابعة لهيرشي، خط منتجات جديد، بما في ذلك قضمات البروتين، ولوح الشوكولاتة وزبدة الفول السوداني المصنوع بزبدة فول سوداني ريسيز، واللوح الأكبر الضخم.

- أغسطس 2024: أطلقت باكا ليمتد وبراوني بير أول ألواح طاقة في الهند بتعبئة مرنة قابلة للتحلل. مصنوعة من تمور متميزة ولا تحتوي على سكريات مضافة، تتماشى ألواح الطاقة هذه مع التركيز الاستراتيجي لبراوني بير على توفير منتجات مغذية ومُحلاة طبيعياً.

نطاق تقرير سوق ألواح الطاقة العالمي

لوح الطاقة هو وجبة خفيفة صحية مع مكونات غذائية تعزز الطاقة والتحمل. يُقسم سوق ألواح الطاقة حسب النوع، وقناة التوزيع، والجغرافيا. استناداً إلى النوع، يُقسم السوق المدروس إلى عضوي وتقليدي. يُقسم السوق حسب قناة التوزيع إلى السوبر ماركت/الهايبر ماركت، ومتاجر الراحة، والمتاجر المتخصصة، ومتاجر البيع بالتجزئة عبر الإنترنت، وقنوات التوزيع الأخرى. يحلل التقرير أيضاً السوق المدروس في المناطق الناشئة والراسخة، بما في ذلك أمريكا الشمالية، وأوروبا، وأمريكا الجنوبية، وآسيا والمحيط الهادئ، والشرق الأوسط، وأفريقيا. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس القيمة (بمليون دولار أمريكي).

| عضوي |

| تقليدي |

| نباتي |

| حيواني |

| التغذية الرياضية وتغذية التحمل |

| بديل الوجبة |

| إدارة الوزن وطاقة نمط الحياة |

| السوبر ماركت/الهايبر ماركت |

| متاجر الراحة |

| المتاجر المتخصصة |

| تجار التجزئة عبر الإنترنت |

| قنوات التوزيع الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | عضوي | |

| تقليدي | ||

| حسب مصدر البروتين | نباتي | |

| حيواني | ||

| حسب الوظيفة/التطبيق | التغذية الرياضية وتغذية التحمل | |

| بديل الوجبة | ||

| إدارة الوزن وطاقة نمط الحياة | ||

| حسب قناة التوزيع | السوبر ماركت/الهايبر ماركت | |

| متاجر الراحة | ||

| المتاجر المتخصصة | ||

| تجار التجزئة عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق ألواح الطاقة؟

في 2025 وصل السوق إلى 4.12 مليار دولار أمريكي ومن المتوقع أن يصل إلى 6.01 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 7.84%

أي منطقة تنمو بأسرع معدل لألواح الطاقة؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 9.85% بسبب ارتفاع دخول الطبقة المتوسطة وتوسع البنية التحتية للتجارة الإلكترونية.

كيف تغير قواعد ادعاء "الصحي" تركيبات المنتجات؟

قواعد إدارة الغذاء والدواء السارية فبراير 2025 تحد من السكريات المضافة والصوديوم، مما يدفع العلامات التجارية لتشمل المكسرات والبذور والحبوب الكاملة بينما تزيل المواد المضافة الاصطناعية.

أي قناة توزيع ستتفوق على الأخريات؟

سيتوسع تجار التجزئة عبر الإنترنت بمعدل نمو سنوي مركب 9.66% إلى 2030، مستفيدين من خدمات الاشتراك والنماذج المباشرة للمستهلك التي توسع التشكيلة

آخر تحديث للصفحة في: